สถาบันเศรษฐกิจชั้นนำปรับตัวเลขการเติบโตของ GDP โลกในปีนี้ลง ท่ามกลางปัญหาเงินเฟ้อที่พุ่งอยู่ในระดับสูงนานกว่าคาดซึ่งกดดันสหรัฐฯและยูโรโซนให้ใช้นโยบายการเงินเข้มงวด

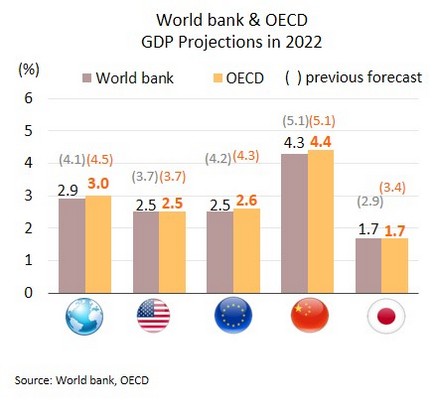

ธนาคารโลกและ OECD ปรับลดประมาณการเศรษฐกิจโลกในปี 2565 ลง คาดยังต้องเผชิญความเสี่ยงหลายด้านในระยะข้างหน้า ธนาคารโลก ปรับลดคาดการณ์ GDP ในปี 2565 และปี 2566 เป็นขยายตัว 2.9% และ 3.0% (จากเดือนมกราคมคาด 4.1% และ 3.2% ตามลำดับ) และได้ปรับลดประมาณการเติบโตทางเศรษฐกิจของประเทศแกนหลักในปีนี้ ได้แก่ สหรัฐฯ 2.5% (จาก 3.7%) ยูโรโซน 2.5% (จาก 4.2%) ญี่ปุ่น 1.7% (จาก 2.9%) และจีน 4.3% (จาก 5.1%) ด้าน OECD ได้ปรับตัวเลขประมาณการเช่นกัน โดยคาดว่าในปี 2565 GDP โลกอาจขยายตัวเพียง 3.0% (จาก 4.5% เมื่อเดือนธันวาคม 2564)

เศรษฐกิจโลกมีแนวโน้มชะลอตัวลงมากกว่าที่คาดไว้เดิมจากปัจจัยลบโดยเฉพาะสงครามยูเครนที่ยืดเยื้อและความรุนแรงของมาตรการคว่ำบาตร รวมทั้งการควบคุมการแพร่ระบาดที่เข้มงวดในจีน ล่าสุดทางการจีนได้กลับมาล็อคดาวน์พื้นที่บางส่วนของนครเซี่ยงไฮ้อีกครั้ง ปัจจัยเหล่านี้ซ้ำเติมภาวะชะงักงันของห่วงโซ่อุปทานให้ทอดยาวออกไป กดดันอัตราเงินเฟ้อสูงขึ้นนานกว่าคาด กำลังซื้อที่ลดลงเป็นอุปสรรคต่อการลงทุนใหม่ ส่วนการผลิตถูกจำกัดให้เติบโตให้ต่ำกว่าศักยภาพ ซึ่งจะเพิ่มความเสี่ยงต่อภาวะ Stagflation ด้านการพุ่งขึ้นของอัตราเงินเฟ้อได้กดดันให้ธนาคารกลางบางประเทศปรับขึ้นอัตราดอกเบี้ยนโยบายก่อนที่เศรษฐกิจจะฟื้นตัวอย่างสมบูรณ์ ซึ่งประเทศเศรษฐกิจเกิดใหม่และประเทศกำลังพัฒนาที่เปราะบางต่อความผันผวนของเงินทุนเคลื่อนย้ายและภาระหนี้ที่เร่งตัว อาจต้องเผชิญความเสี่ยงทางเศรษฐกิจที่เพิ่มขึ้นและส่งผลกระทบต่อการฟื้นตัวของโลกโดยภาพรวม

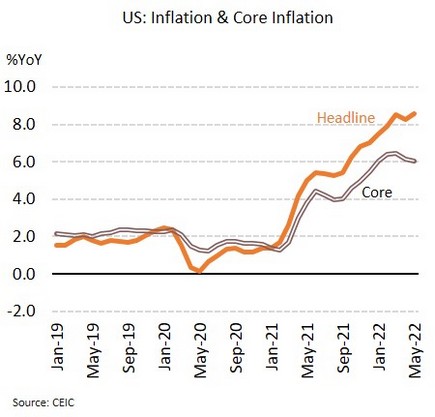

อัตราเงินเฟ้อที่พุ่งขึ้นและตลาดแรงงานที่ตึงตัวในสหรัฐฯ หนุนเฟดปรับขึ้นดอกเบี้ย 50 bps ในการประชุมสัปดาห์นี้ ในเดือนพฤษภาคมอัตราเงินเฟ้อทั่วไปพุ่งแตะระดับ 8.6% สูงสุดในรอบ 40 ปี ขณะที่อัตราเงินเฟ้อพื้นฐานชะลอตัวสู่ระดับ 6.0% แต่ยังสูงกว่าตลาดคาด ส่วนอัตราการว่างงานทรงตัวที่ระดับ 3.6% ต่ำสุดในรอบกว่า 2 ปี ด้านจำนวนผู้ยื่นขอรับสิทธิสวัสดิการว่างงานต่อเนื่องในสัปดาห์สิ้นสุดวันที่ 28 พฤษภาคมทรงตัวจากสัปดาห์ก่อนที่ 1.31 ล้านราย ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ปี 2512

ตัวเลขล่าสุดสะท้อนว่าเศรษฐกิจสหรัฐฯยังเผชิญกับภาวะเงินเฟ้อในระดับสูงแม้อัตราเงินเฟ้อพื้นฐานจะชะลอตัวลงบ้างเมื่อเทียบจากเดือนก่อน ส่วนตลาดแรงงานยังตึงตัวต่อเนื่อง ปัจจัยเหล่านี้จะหนุนการปรับดอกเบี้ยของเฟด คาดว่าเฟดจะขึ้นอัตราดอกเบี้ยนโยบาย 50 bps ในการประชุมสัปดาห์นี้ แต่มีความเป็นไปได้ที่เฟดอาจปรับขึ้นดอกเบี้ย 75 bps สัปดาห์นี้ ทั้งนี้แนวโน้มการตัดสินใจปรับขึ้นดอกเบี้ยจะให้ความสำคัญกับพัฒนาการของเงินเฟ้อและการจ้างงานในระยะข้างหน้า รวมทั้งการยึดเหนี่ยวของเงินเฟ้อคาดการณ์

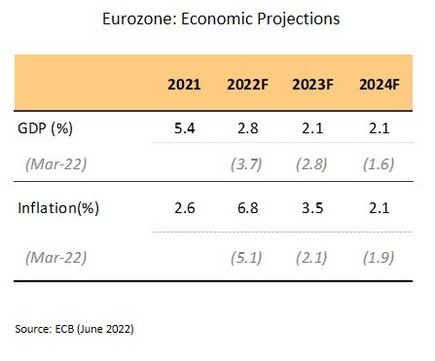

ยูโรโซนส่งสัญญาณขึ้นดอกเบี้ย 25 bps ในเดือนกรกฎาคม โดยมีแนวโน้มทยอยปรับท่ามกลางความเสี่ยงจากปัญหาหนี้ ธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยนโยบาย โดยประธาน ECB ระบุภายหลังการประชุมว่ามีความตั้งใจที่จะปรับขึ้นอัตราดอกเบี้ย 0.25% ในเดือนกรกฎาคมนี้ นอกจากนี้ ECB ยังปรับเพิ่มตัวเลขคาดการณ์อัตราเงินเฟ้อของยูโรโซนในปี 2565 สู่ระดับ 6.8% (จากเดิม 5.1% เมื่อเดือนมีนาคม) ขณะเดียวกันได้ปรับลดประมาณการขยายตัวของ GDP ในปี 2565 ลงมาที่ 2.8% (จากเดิม 3.7%)

ECB ส่งสัญญาณชัดในการปรับขึ้นอัตราดอกเบี้ยเพื่อสกัดการพุ่งขึ้นของเงินเฟ้อ ล่าสุดอัตราเงินเฟ้อของยูโรโซนเดือนพฤษภาคมแตะระดับสูงสุดเป็นประวัติการณ์ที่ 8.1% โดยประธาน ECB กล่าวว่ามีความประสงค์ที่จะปรับขึ้นอัตราดอกเบี้ย 0.25% ในการประชุมเดือนกรกฎาคม และปรับขึ้นอีกครั้งในเดือนกันยายน ซึ่งขนาดของการปรับดอกเบี้ยจะขึ้นกับพัฒนาการของเงินเฟ้อ และหลังจากนั้นจะปรับอย่างค่อยเป็นค่อยไป ทั้งนี้ ECB อาจจะไม่ปรับดอกเบี้ยแรงเท่าเฟด เพื่อสร้างสมดุลกับการฟื้นตัวที่เปราะบางท่ามกลางผลกระทบจากสงครามยูเครน รวมทั้งยังมีความเสี่ยงของกลุ่มประเทศ European periphery ที่จะต้องแบกรับภาระหนี้จากต้นทุนทางการเงินที่สูงขึ้น สะท้อนจากอัตราผลตอบแทนพันธบัตรอายุ 10 ปีของอิตาลีล่าสุดพุ่งขึ้นสู่ระดับสูงสุดในรอบ 8 ปี

ไทยเตรียมเข้าสู่การปรับขึ้นดอกเบี้ยนโยบายครั้งแรกเร็วขึ้น จากการพุ่งขึ้นของอัตราเงินเฟ้อและยังมีแนวโน้มสูงเกินกรอบเป้าหมายตลอดทั้งปี

คาดกนง.จะปรับขึ้นดอกเบี้ยนโยบายในการประชุมเดือนสิงหาคมนี้ หลังจากส่งสัญญาณการใช้นโยบายการเงินผ่อนคลายมากมีความจำเป็นลดลง การประชุมคณะกรรมการนโยบายการเงิน (กนง.) (วันที่ 8 มิถุนายน) มีมติ 4 ต่อ 3 ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% โดย 3 เสียงเห็นควรให้ขึ้นอัตราดอกเบี้ยนโยบาย 0.25% สู่ระดับ 0.75%ทั้งนี้ นับเป็นการเปลี่ยนท่าทีอย่างฉับพลันจากการประชุมครั้งก่อนอย่างชัดเจน

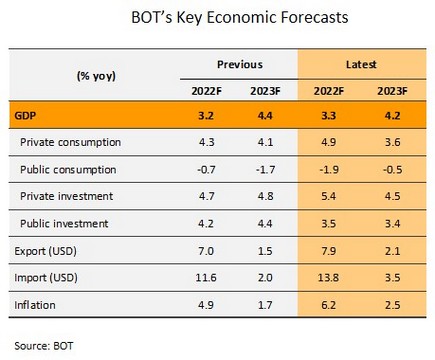

วิจัยกรุงศรีประเมินมติที่ไม่เป็นเอกฉันท์ดังกล่าว ชี้มีโอกาสสูงขึ้นที่กนง.จะปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกในปีนี้ ซึ่งเร็วขึ้นจากเดิมที่เคยคาดไว้ เนื่องจาก (i) กนง.ประเมินเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่อง โดยปรับเพิ่มคาดการณ์ GDP ปีนี้เติบโต 3.3% จากเดิมคาด 3.2% จากอุปสงค์ในประเทศและแรงส่งจากการกลับมาของนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นขณะทีวิกฤตรัสเซีย-ยูเครนส่งผลต่อเศรษฐกิจไทยจำกัด (ii) ความกังวลอัตราเงินเฟ้อที่สูงขึ้นและนานกว่าคาด โดยกนง. ประเมินอัตราเงินเฟ้อมีแนวโน้มสูงเกินกรอบเป้าหมายตลอดทั้งปีนี้ตามราคาพลังงานโลกและการส่งผ่านต้นทุนภายในประเทศที่สูงขึ้นและกระจายตัวในหมวดสินค้าหลายหลายขึ้น ล่าสุดกนง.ปรับคาดการณ์เงินเฟ้อในปีนี้เพิ่มขึ้นสูงเป็น 6.2% จากเดิมคาด 4.9% และ (iii) กนง.ระบุว่าการดำเนินนโยบายการเงินที่ผ่อนคลายมากในระดับปัจจุบันจะมีความจำเป็นลดลงในระยะข้างหน้า ชี้ถึงความกังวลเกี่ยวกับการขึ้นดอกเบี้ยที่อาจช้าเกินไปเมื่อเทียบกับแนวโน้มของเงินเฟ้อ ทั้งนี้ วิจัยกรุงศรีคาดกนง.จะปรับขึ้นดอกเบี้ยนโยบายเป็นครั้งแรกในการประชุมครั้งต่อไปในวันที่ 10 สิงหาคมนี้ และประเมินว่าจะเป็นการปรับขึ้นอย่างค่อยเป็นค่อยไปไม่รีบเร่งเมื่อเทียบกับประเทศอื่นๆ เนื่องจากเศรษฐกิจไทยแม้จะมีแนวโน้มฟื้นตัว แต่มูลค่าของกิจกรรมทางเศรษฐกิจในปีนี้จะยังคงต่ำกว่าระดับก่อนเกิดการระบาดโควิด-19

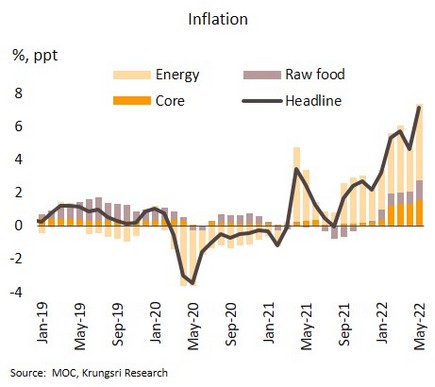

อัตราเงินเฟ้อเดือนพฤษภาคมสูงกว่า 7% และยังมีแนวโน้มสูงขึ้นในระยะข้างหน้า ขณะที่ความเชื่อมั่นทั้งผู้บริโภคและผู้ประกอบการร่วงลงต่อเนื่อง อัตราเงินเฟ้อทั่วไปเดือนพฤษภาคมสูงสุดในรอบกว่า 13 ปีที่ 7.1% YoY เร่งขึ้นจาก 4.65% สาเหตุหลักจากราคาในกลุ่มพลังงานที่ปรับขึ้น อาทิ ราคาขายปลีกน้ำมันเชื้อเพลิง (+35.9%) ราคาก๊าซหุงต้มที่มีการทยอยปรับขึ้นหลังสิ้นสุดการตรึงราคา รวมถึงการปรับเพิ่มค่าไฟฟ้าผันแปร (Ft) งวดเดือนพฤษภาคม-สิงหาคม รวมถึงราคาสินค้าในหมวดอาหารที่เพิ่มขึ้น โดยเฉพาะเนื้อสุกร ไก่สด ไข่ไก่ ผักสด และเครื่องประกอบอาหาร ตามการสูงขึ้นของต้นทุนการผลิต ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) อยู่ที่ 2.28% เพิ่มขึ้นจาก 2.0% เดือนเมษายน สำหรับในช่วง 5 เดือนแรกของปีนี้ อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 5.19% และ 1.72% ตามลำดับ

อัตราเงินเฟ้อทั่วไปยังคงมีแนวโน้มอยู่ในระดับสูงกว่า 7% ต่อเนื่องในเดือนถัดๆ ไป ซึ่งนอกจากผลของฐานที่ต่ำในปีก่อนแล้ว ราคาสินค้าในกลุ่มพลังงานยังคงปรับสูงขึ้น โดยเฉพาะราคาน้ำมันดีเซลที่มีการทยอยปรับขึ้นหลังจากสิ้นสุดการตรึงไว้ที่ 30 บาท/ลิตร จนใกล้แตะกรอบเพดานใหม่ที่ 35 บาท/ลิตรส่งผลต่อต้นทุนการผลิตและการขนส่ง รวมถึงยังมีแนวโน้มปรับขึ้นค่าไฟฟ้าผันแปรในรอบต่อไปอีก (เดือนกันยายน-ธันวาคม) ราคาสินค้าอุปโภคบริโภคที่ยังมีแนวโน้มปรับสูงขึ้นตามต้นทุนการผลิตและวัตถุดิบ ขณะที่ผลกระทบจากสถานการณ์ความขัดแย้งรัสเซีย-ยูเครนที่ยืดเยื้อ มาตรการคว่ำบาตรรัสเซีย ส่งผลให้ราคาน้ำมันและสินค้าโภคภัณฑ์ในตลาดโลกยังอยู่ในระดับสูง วิจัยกรุงศรีคาดอัตราเงินเฟ้อทั่วไปในปีนี้มีแนวโน้มเฉลี่ยสูงขึ้นราว 6% จากเดิมคาด 4.8% นอกจากนี้ ผลจากภาระค่าครองชีพและภาวะต้นทุนที่ปรับสูงขึ้นฉุดให้ดัชนีความเชื่อมั่นผู้บริโภคและดัชนีความเชื่อมั่นผู้ประกอบการภาคอุตสาหกรรมในเดือนพฤษภาคมลดลงต่อเนื่องสู่ระดับต่ำสุดในรอบ 9 เดือน และ 7 เดือนที่ 40.2 และ 84.3 ตามลำดับ