เศรษฐกิจโลกมีแนวโน้มชะลอตัวกว่าคาดจากปัญหาสงครามและมาตรการควบคุมการระบาดในจีน ด้านเฟดอาจปรับเพิ่มอัตราดอกเบี้ยแรงขึ้น

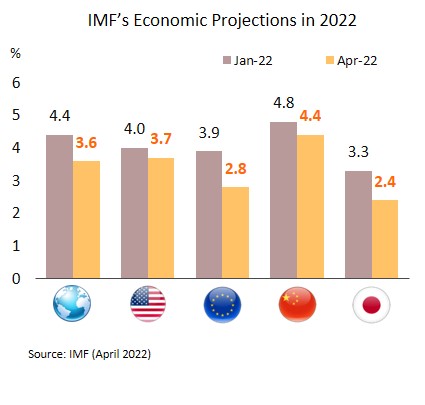

IMF ปรับลดประมาณการเศรษฐกิจโลกปีนี้ ท่ามกลางปัจจัยเสี่ยงหลายด้านที่อาจกดดันการเติบโต โดยปรับลดอัตราการเติบโตของ GDP โลกในปี 2565 ลงสู่ 3.6% จากเดิม 4.4% และชะลอลงจาก 6.1% ในปี 2564 นอกจากนี้ ยังปรับลด GDP ของประเทศแกนหลัก นำโดยสหรัฐฯ เหลือ 3.7% (เดิม 4.0%) ยูโรโซน 2.8% (3.9%) ญี่ปุ่น 2.4% (3.3%) และ จีน 4.4% (4.8%)

การเติบโตของเศรษฐกิจโลกอ่อนแอลงจากสงครามระหว่างรัสเซียและยูเครน ขณะที่อัตราเงินเฟ้อซึ่งพุ่งสูงขึ้นอาจส่งผลให้ธนาคารกลางในหลายประเทศดำเนินนโยบายการเงินเข้มงวดมากขึ้นและกระทบต่อการฟื้นตัวที่ยังไม่สมบูรณ์ให้ล่าช้าออกไป นอกจากนี้ เศรษฐกิจโลกยังต้องเผชิญความไม่แน่นอนทั้ง (i) สงครามที่มีแนวโน้มยืดเยื้อ ล่าสุดรัสเซียพยายามยึดภูมิภาคดอนบาสในภาคตะวันออกของยูเครน (ii) มาตรการคว่ำบาตรมีแนวโน้มรุนแรงขึ้นเพื่อตอบโต้การโจมตี โดยสหภาพยุโรปมีแผนที่จะจำกัดการนำเข้าพลังงานจากรัสเซีย (ทั้งนี้การนำเข้าก๊าซธรรมชาติและน้ำมันจากรัสเซียคิดเป็นสัดส่วนประมาณ 40% และ 27% ของมูลค่าการนำเข้าพลังงานแต่ละประเภทของสหภาพยุโรปตามลำดับ) (iii) ความไม่สมดุลระหว่างอุปสงค์และอุปทานที่ยาวนานซึ่งสร้างแรงกดดันเงินเฟ้อเพิ่มมากขึ้น และ (iv) มาตรการเข้มงวดเพื่อควบคุมการระบาดในจีนที่ส่งผลกระทบต่อการเติบโตของจีนและซ้ำเติมภาวะชะงักงันของห่วงโซ่อุปทานโลก

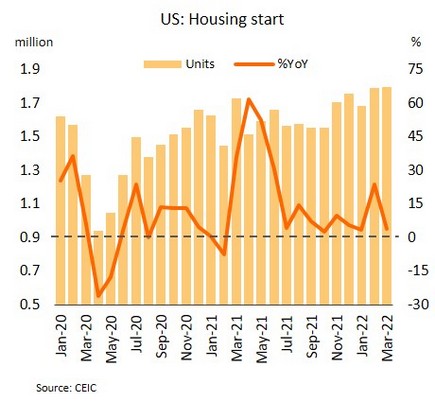

เศรษฐกิจสหรัฐฯโตต่อเนื่องท่ามกลางเงินเฟ้อที่พุ่งขึ้นซึ่งกดดันการขึ้นดอกเบี้ยของเฟด คาดปลายปีนี้อาจแตะ 2.25-2.50% ในเดือนมีนาคมจำนวนการเริ่มต้นสร้างบ้านแตะระดับสูงสุดในรอบ 15 ปีที่ 1.793 ล้านยูนิต ส่วนจำนวนผู้ขอรับสวัสดิการว่างงานต่อเนื่องในสัปดาห์สิ้นสุดวันที่ 9 เมษายน แตะระดับต่ำสุดนับตั้งแต่ปี 2513 ที่ 1.42 ล้านราย นอกจากนี้ รายงานภาวะเศรษฐกิจภูมิภาคหรือ Beige Book ของเฟดระบุว่ากิจกรรมทางเศรษฐกิจขยายตัวปานกลาง ขณะที่แรงกดดันเงินเฟ้ออยู่ในระดับสูงและอาจถูกส่งผ่านไปยังผู้บริโภค ส่วนผู้ประกอบการยังต้องเผชิญภาวะตลาดแรงงานที่ตึงตัวรวมทั้งปัญหาคอขวดในห่วงโซ่อุปทาน

เศรษฐกิจสหรัฐฯที่เติบโตแข็งแกร่งโดยเฉพาะตลาดแรงงานที่ตึงตัวและอัตราเงินเฟ้อที่อยู่ในระดับสูงต่อเนื่อง กดดันให้เฟดส่งสัญญาณชัดเจนถึงการปรับขึ้นอัตราดอกเบี้ยแรงขึ้น ล่าสุดประธานเฟดระบุว่า “การปรับขึ้นดอกเบี้ย 50 bps จะเกิดขึ้นในการประชุมเดือนพฤษภาคมนี้” วิจัยกรุงศรีคาดว่าอัตราดอกเบี้ยอาจอยู่ในช่วง 2.25-2.50% ภายในสิ้นปีนี้

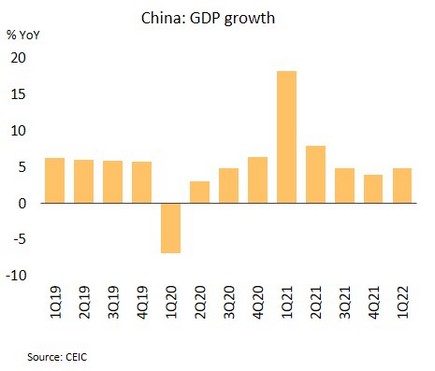

เศรษฐกิจจีนชะลอตัวต่อเนื่องส่วนการดำเนินนโยบายการเงินมีข้อจำกัด ซึ่งอาจเป็นอุปสรรคต่อการบรรลุเป้าการเติบโตที่ 5.5% GDP ไตรมาส 1/2565 ขยายตัว 4.8% YoY สูงกว่าที่ตลาดคาด อย่างไรก็ตาม ตัวเลขเศรษฐกิจล่าสุดในเดือนมีนาคมส่งสัญญาณชะลอตัว ทั้งการผลิตภาคอุตสาหกรรม (5.0% จาก 7.5% ในเดือนช่วงเดือนมกราคม-กุมภาพันธ์) และการลงทุนในสินทรัพย์ถาวร (9.3% จาก 12.2%) ขณะที่ยอดค้าปลีก (-3.5% จาก 6.7%) หดตัวเป็นครั้งแรกนับตั้งแต่เดือนกรกฎาคม 2563

เศรษฐกิจจีนมีแนวโน้มชะลอตัวลงท่ามกลางปัจจัยลบจากวิกฤตยูเครนและสถานการณ์ COVID-19 ที่รุนแรงสุดนับตั้งแต่ช่วงการระบาดในอู่ฮั่นซึ่งทางการได้ใช้มาตรการล็อคดาวน์เพื่อควบคุมการระบาด จากปัญหาดังกล่าวธนาคารกลางจีน (PBOC) ได้ปรับลดอัตราการดำรงเงินสำรองลง 0.25% ตั้งแต่วันที่ 25 เมษายน รวมทั้งออกมาตรการเพิ่มเติมเพื่อกระตุ้นเศรษฐกิจและเสริมสภาพคล่อง อย่างไรก็ตาม ยังมีข้อจำกัดในการปรับลดอัตราดอกเบี้ยนโยบายเนื่องจากความกังวลด้านเสถียรภาพทางการเงิน ส่วนต่างดอกเบี้ยเมื่อเทียบกับสหรัฐฯซึ่งจะกดดันการอ่อนค่าของเงินหยวน ปัจจัยเหล่านี้ถือเป็นความท้าทายต่อการบรรลุเป้าหมายการเติบโตของ GDP ที่ 5.5%

ภาคท่องเที่ยวได้แรงหนุนจากการยกเลิกระบบ Test & Go ขณะที่รัฐบาลวางแนวทางจัดทำแผนฟื้นฟูเศรษฐกิจ

ทางการผ่อนคลายมาตรการเดินทางเข้าประเทศเพิ่มเติม เพื่อหนุนการฟื้นตัวของภาคท่องเที่ยว ล่าสุดการประชุมของคณะกรรมการบริหารสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (ศบค.) เห็นชอบยกเลิกการตรวจ RT-PCR สำหรับผู้เดินทางเข้าไทยที่ได้รับวัคซีนครบตามเกณฑ์ รวมถึงปรับลดวงเงินประกันสำหรับผู้เดินทางเป็น 10,000 ดอลลลาร์ฯ (จาก 20,000 ดอลลาร์ฯ) นอกจากนี้ ศบค. ยังเห็นชอบปรับระดับพื้นที่ตามสถานการณ์การระบาด เหลือเป็นพื้นที่เฝ้าระวังสูง(สีเหลือง) 65 จังหวัด และพื้นที่นำร่องท่องเที่ยว (สีฟ้า) 12 จังหวัด โดยเริ่มมีผลตั้งแต่วันที่ 1 พฤษภาคมนี้

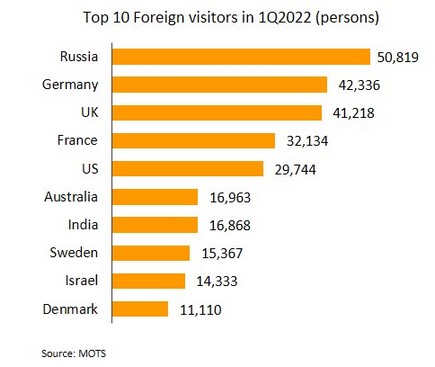

แม้ภาคท่องเที่ยวจะมีสัญญาณเชิงบวกจากการยกเลิกระบบ Test & Go และผ่อนคลายเงื่อนไขการเดินทางเข้าประเทศเพื่ออำนวยความสะดวกและให้มีความเหมาะสมสอดคล้องกับสถานการณ์ในปัจจุบันที่หลายๆประเทศทั้งในยุโรปและเอเชียได้ผ่อนคลายมาตรการจำกัดการเดินทางระหว่างประเทศมากขึ้น และล่าสุดสหรัฐฯ ได้ปรับไทยออกจากกลุ่มประเทศที่มีความเสี่ยงสูงสุดจากการระบาดของโควิด-19 หรือระดับ 4 (เตือนให้หลีกเลี่ยง) มาอยู่ในระดับ 3 ซึ่งแนะนำให้ฉีดวัคซีนโควิด-19 ก่อนเดินทางเท่านั้น โดยในช่วงไตรมาสแรกของปีนี้นักท่องเที่ยวสหรัฐฯ ที่เดินทางมาไทยมีจำนวนสูงสุดเป็นอันดับ 5 รองจากรัสเซีย เยอรมนี สหราชอาณาจักร และฝรั่งเศส อย่างไรก็ตาม ในปี 2565 วิจัยกรุงศรียังคงคาดการณ์จำนวนนักท่องเที่ยวต่างชาติที่ 5.5 ล้านคน เนื่องจากการฟื้นตัวของภาคท่องเที่ยวในช่วงที่เหลือของปียังเผชิญกับแรงกดดันจาก(i) สงครามรัสเซีย-ยูเครน ซึ่งอาจส่งผลกระทบโดยตรงต่อนักท่องเที่ยวรัสเซีย และการวางแผนการเดินทางท่องเที่ยวเข้าไทยของนักท่องเที่ยวชาติอื่นๆ โดยเฉพาะภูมิภาคยุโรป รวมทั้งอาจส่งผลให้เกิดวิกฤตราคาพลังงานกระทบการฟื้นตัวของเศรษฐกิจโลกชะลอลง (ii) นักท่องเที่ยวจีนที่เป็นตลาดหลัก ยังมีแนวโน้มใช้มาตรการจำกัดการเดินระหว่างประเทศที่เข้มงวดเพื่อควบคุมการระบาด และ (iii) การแข่งขันที่เข้มข้นเพื่อช่วงชิงส่วนแบ่งตลาดนักท่องเที่ยวต่างชาติจากประเทศคู่แข่งขันสำคัญของไทยในภูมิภาคเอเชียและแปซิฟิกใต้

พื้นที่ทางการคลังที่เหลืออยู่ 1.3 ล้านล้านบาท คลังชี้ยังไม่จำเป็นต้องกู้เพิ่ม ขณะที่รัฐบาลเตรียมเปิดเวทีระดมความเห็นเพื่อกำหนดเป็นแผนฟื้นฟูเศรษฐกิจ รมว.คลัง เผยว่าได้มอบหมายให้สำนักงานเศรษฐกิจการคลัง (สศค.) ประเมินสภาวะเศรษฐกิจของประเทศไทยใหม่เพื่อให้สอดคล้องกับสถานการณ์ปัจจุบัน รวมถึงพิจารณาว่ายังมีความจำเป็นอีกหรือไม่ในการอัดฉีดเม็ดเงินเพื่อกระตุ้นเศรษฐกิจ ซึ่งหากจำเป็นให้พิจารณาแหล่งเงินที่จะนำมาใช้ด้วย โดยไม่จำเป็นต้องเป็นการกู้เงิน เนื่องจากขณะนี้สถานการณ์เศรษฐกิจเริ่มฟื้นตัว มีการใช้จ่ายเงินในระบบเศรษฐกิจเพิ่มขึ้น ทำให้รัฐสามารถจัดเก็บรายได้เพิ่มขึ้น จึงควรปล่อยให้เป็นไปตามกลไกเศรษฐกิจ

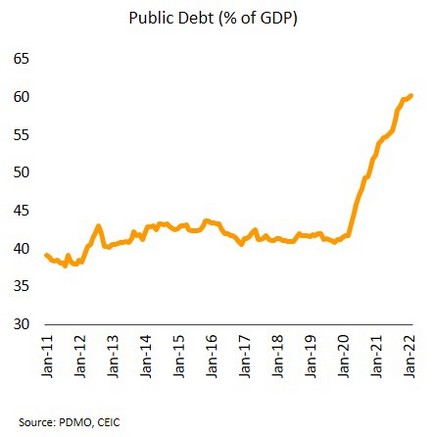

ปัจจุบันการใช้เงินกู้ตามพ.ร.ก.กู้เงิน 5 แสนล้านบาท ยังมีวงเงินคงเหลืออยู่ประมาณ 7.4 หมื่นล้านบาท และงบกลางเหลืออยู่ 6 หมื่นล้านบาท (กันไว้ใช้สำหรับภัยพิบัติ 3-4 หมื่นล้านบาท) ทั้งนี้ สำนักงานบริหารหนี้สาธารณะประเมินว่าหากรัฐบาลมีความจำเป็นต้องกู้เพิ่ม จะยังสามารถมีพื้นที่ทางการคลังกู้เงินเพิ่มได้อีกประมาณ 1.3 ล้านล้านบาท ถึงจะเต็มเพดานหนี้สาธารณะที่ขยายกรอบจาก 60% เป็น 70% ต่อ GDP (ล่าสุด ณ สิ้นเดือนกุมภาพันธ์ 2565 หนี้สาธารณะอยู่ที่ 60.17% ของ GDP) อย่างไรก็ตาม รัฐบาลระบุเตรียมเปิดเวทีสาธารณะในเดือนพฤษภาคมนี้ เพื่อรับฟังความคิดเห็นจากทุกระดับและทุกภาคส่วน เพื่อนำข้อเสนอต่างๆ มาจัดทำเป็นแผนฟื้นฟูเศรษฐกิจที่ได้รับผลกระทบทั้งจากการระบาดของ COVID-19 และสถานการณ์ความขัดแย้งของรัสเซีย-ยูเครน