แรงกดดันเงินเฟ้ออาจส่งผลให้สหรัฐและยุโรปไม่เร่งรีบปรับลดดอกเบี้ย ขณะที่จีนยังเผชิญอุปสรรคในการฟื้นตัวทางเศรษฐกิจ

สหรัฐ

ตัวเลขเศรษฐกิจสหรัฐที่ออกมาดีและความคาดหวังเรื่อง soft landing หั่นโอกาสเฟดลดดอกเบี้ยเร็ว ในเดือนพฤศจิกายน ตัวเลขการเปิดรับสมัครงาน (JOLTS) ลดลง 62,000 ตำแหน่ง สู่ระดับ 8.790 ล้านตำแหน่ง ต่ำสุดนับตั้งแต่เดือนมีนาคม 2564 ขณะที่ในเดือนธันวาคม ดัชนี PMI ภาคการผลิตอยู่ที่ 47.4 หดตัวต่อเนื่องเป็นเดือนที่ 13 ส่วน PMI ภาคบริการอยู่ที่ 50.6 ชะลอลงจากเดือนก่อนหน้าที่ 52.7 นอกจากนี้ ตัวเลขการจ้างงานนอกภาคเกษตร (NFP) เพิ่มขึ้น 216,000 ตำแหน่ง เพิ่มขึ้นจากเดือนก่อนหน้าที่ระดับ 173,000 ตำแหน่ง ส่วนอัตราการว่างงานทรงตัวที่ระดับ 3.7% ต่ำกว่าคาดการณ์ของตลาดที่ 3.8% สำหรับค่าจ้างรายชั่วโมงโดยเฉลี่ยของแรงงาน เพิ่มขึ้น 4.1% YoY สูงกว่าคาดการณ์ของตลาดที่ 3.9%

FedWatch tools ของ CME Group ล่าสุดบ่งชี้ว่าตลาดให้น้ำหนักความเป็นไปได้ 60% (ลดลงจากสัปดาห์ก่อนหน้าที่ 72%) ที่ธนาคารกลางสหรัฐ (เฟด) จะเริ่มปรับลดอัตราดอกเบี้ยนโยบาย 0.25% สู่ระดับ 5.00-5.25% ในการประชุมเดือนมีนาคม หลังจากตัวเลขเศรษฐกิจของสหรัฐที่สำคัญหลายตัว อาทิ อัตราการขยายตัวทางเศรษฐกิจ (GDP), การบริโภคภาคเอกชน รวมถึงตัวเลขการจ้างงานยังคงอยู่ในระดับที่แข็งแกร่งและคาดเป็นปัจจัยที่จะส่งผลให้อัตราเงินเฟ้อลดลงช้า ซึ่งสะท้อนว่าเฟดอาจยังไม่มีความจำเป็นที่จะต้องเร่งรีบในการปรับลดอัตราดอกเบี้ย ทั้งนี้ วิจัยกรุงศรีประเมินว่าเฟดจะยังคงจับตาดูข้อมูลเศรษฐกิจเพิ่มเติมก่อนที่จะตัดสินใจเรื่องปรับลดอัตราดอกเบี้ยซึ่งคาดว่าจะเกิดขึ้นในช่วงครึ่งหลังของปี 2567 หลังจากที่เศรษฐกิจและเงินเฟ้อชะลอตัวลงชัดเจนมากขึ้น

ยูโรโซน

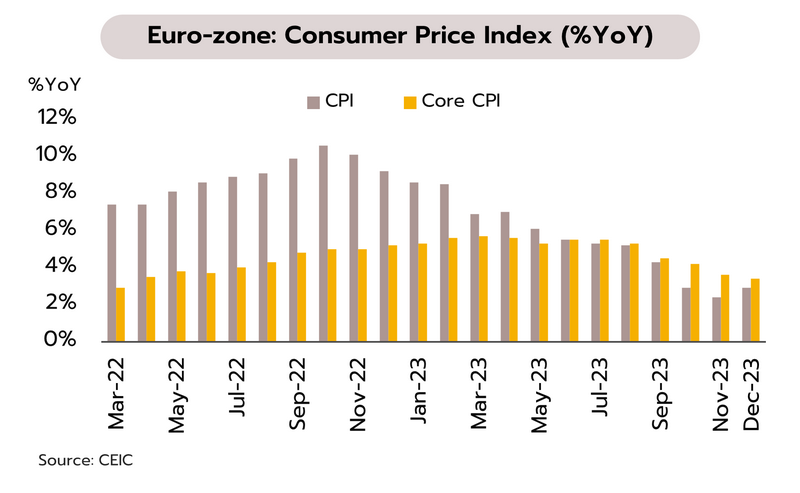

ข้อมูลเศรษฐกิจของยูโรโซนเพิ่มความเป็นไปได้ที่จะเข้าสู่ภาวะถดถอยในไตรมาส 4/2566 ในเดือนพฤศจิกายน ปริมาณเงินในระบบ (M3) อยู่ที่ -0.9% YoY หดตัวต่อเนื่องเป็นเดือนที่ 5 สอดคล้องกับยอดสินเชื่อภาคเอกชนที่ชะลอลงต่อเนื่องเป็นเดือนที่ 15 (+0.5% YoY) ขณะที่ในเดือนธันวาคม ดัชนี PMI รวมภาคการผลิตและบริการอยู่ที่ 47.6 หดตัวต่อเนื่องเป็นเดือนที่ 7 โดย PMI ภาคการผลิตอยู่ที่ 44.4 ส่วน PMI ภาคบริการอยู่ที่ 48.8 อย่างไรก็ตาม อัตราเงินเฟ้อทั่วไปเร่งตัวขึ้นสู่ระดับ 2.9% YoY จากเดือนก่อนหน้าที่ 2.4% ส่วนอัตราเงินเฟ้อพื้นฐานชะลอลงสู่ระดับ 3.4% YoY จากเดือนก่อนหน้าที่ 3.6%

ตัวเลขชี้นำทางเศรษฐกิจของยูโรโซนหลายตัวยังคงอยู่ในเชิงลบ อาทิ (i) ความเชื่อมั่นผู้บริโภคและธุรกิจที่ยังอยู่ในระดับต่ำ (ii) ดัชนี PMI ภาคการผลิตและการบริการอยู่ในโซนหดตัวต่อเนื่อง (iii) ยอดค้าปลีกที่หดตัวแรงขึ้นในไตรมาส 3 (iv) การส่งออกที่ชะลอตัวตามเศรษฐกิจคู่ค้า และ (v) การหดตัวของปริมาณเงินในระบบ (M3) และการชะลอตัวของยอดสินเชื่อภาคเอกเชน ซึ่งตอกย้ำภาพการเข้าสู่ภาวะถดถอยทางเศรษฐกิจ (recession) ที่ชัดเจนมากขึ้นในไตรมาส 4/66 อย่างไรก็ตาม วิจัยกรุงศรีประเมินว่าเศรษฐกิจยูโรโซนที่กำลังเข้าสู่ภาวะถดถอยอาจส่งผลให้แรงกดดันเงินเฟ้อชะลอลง และเปิดทางให้ธนาคารกลางยุโรป (ECB) อาจทยอยผ่อนคลายนโยบายการเงินโดยคาดว่ากระบวนการปรับลดอัตราดอกเบี้ยจะเริ่มขึ้นในช่วงกลางปี 2567 เพื่อบรรเทาความเสี่ยงที่เศรษฐกิจจะถดถอยยาวนาน

จีน

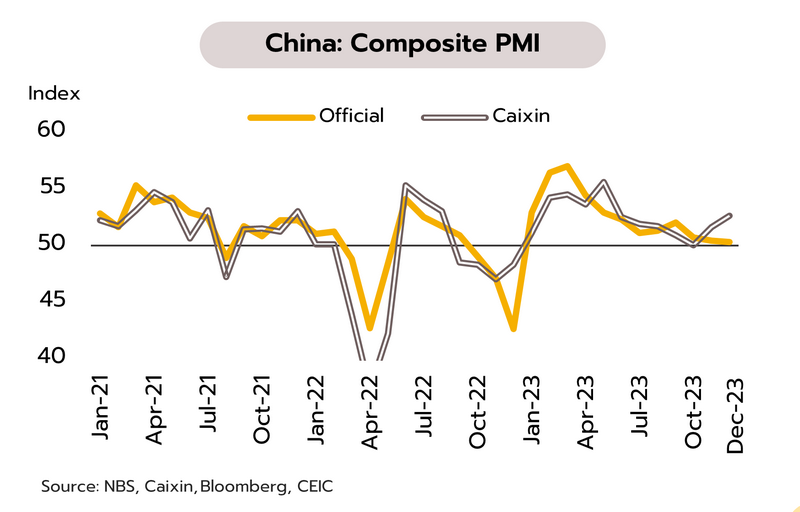

จีนมีสัญญาณฟื้นตัวของอุปสงค์ในประเทศ แต่การส่งออกยังซบเซา ขณะที่วิกฤตอสังหาริมทรัพย์กระทบธนาคารเงาใหญ่อันดับ 1 ของจีน ผลสำรวจของสำนักงานสถิติแห่งชาติจีนรายงานว่า ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตลดลงสู่ 49.0 ในเดือนธันวาคม จาก 49.4 ในเดือนพฤศจิกายน ส่วนดัชนี PMI ภาคบริการทรงตัวที่ 49.3อย่างไรก็ตาม ผลสำรวจของภาคเอกชนซึ่งจัดทำโดย Caixin กลับบ่งชี้ว่าภาคการผลิตและภาคบริการอยู่ในทิศทางเชิงบวก โดยดัชนี PMI ภาคการผลิตขยับขึ้นสู่ระดับสูงสุดในรอบ 7 เดือน ที่ 50.8 จาก 50.7 นับเป็นการขยายตัว(หรือมากกว่า 50)ติดต่อกันเป็นเดือนที่ 2 ส่วนดัชนี PMI ภาคบริการเพิ่มขึ้นสู่ระดับสูงสุดตั้งแต่เดือนกรกฎาคมที่ 52.9 จาก 51.5

ตัวเลขของทางการและภาคเอกชนโดยเฉลี่ยส่งสัญญาณการฟื้นตัวของกิจกรรมทางเศรษฐกิจในประเทศ ส่วนหนึ่งเป็นผลจากการเร่งใช้จ่ายภาครัฐเพื่อลงทุนโครงสร้างพื้นฐาน สะท้อนจากดัชนีฯด้านก่อสร้างและดัชนีฯคำสั่งซื้อใหม่ (New Orders) ที่ขยายตัวต่อเนื่อง อย่างไรก็ตาม เศรษฐกิจจีนยังเผชิญปัญหาหลายด้าน (i) ความซบเซาของอุปสงค์ต่างประเทศ สะท้อนจากดัชนีฯด้านคำสั่งซื้อเพื่อส่งออก (Export orders) ที่ยังหดตัว (ii) ความกังวลด้านรายได้และเงินฝืด โดยค่าจ้างเฉลี่ยลดลง 1.3% YoY ในไตรมาส 4 ซึ่งลดลงครั้งแรกตั้งแต่เริ่มรายงานข้อมูลในปี 2559 (iii) ปัญหาภาคอสังหาฯ ที่ลุกลามสู่ภาคการเงิน ล่าสุด Zhongzhi Enterprise Group (ZEG) ซึ่งเป็นธนาคารเงาใหญ่อันดับ 1 ของจีน ได้ยื่นล้มละลายแล้ว เนื่องจากปัญหาขาดสภาพคล่องอย่างหนักหลังจากปล่อยกู้ให้แก่ภาคอสังหาฯ โดย ZEG มีสินทรัพย์ราว 2 แสนล้านหยวน แต่มีหนี้สินมากถึง 4.2-4.6 แสนล้านหยวน

เศรษฐกิจยังได้แรงส่งจากการฟื้นตัวของภาคท่องเที่ยวที่ปรับดีขึ้น ขณะที่อัตราเงินเฟ้ออาจติดลบต่อเนื่องในช่วงต้นปี

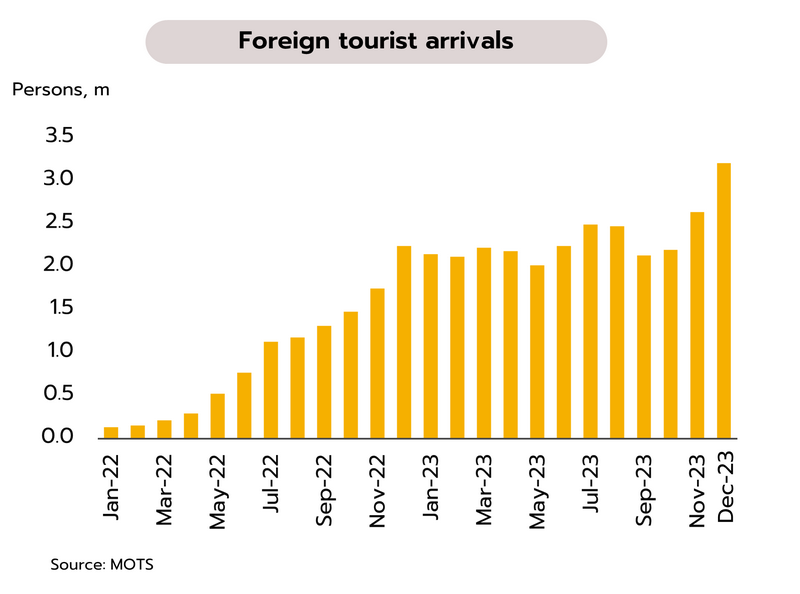

จำนวนนักท่องเที่ยวต่างชาติเดือนธันวาคม 2566 สูงกว่า 3 ล้านคน คาดภาคท่องเที่ยวมีแนวโน้มปรับดีขึ้นต่อเนื่อง และยังได้ปัจจัยบวกเพิ่มจากมาตรการVisa-Free ระหว่างไทย-จีน กระทรวงท่องเที่ยวและกีฬารายงานนักท่องเที่ยวต่างชาติในเดือนธันวาคม 2566 มีจำนวน 3.2 ล้านคน สูงสุดนับตั้งแต่มีการเปิดประเทศหลังจากการระบาดของโควิด-19 คลี่คลายลง ทำให้ทั้งปี 2566 มีจำนวนนักท่องเที่ยวต่างชาติรวม กว่า 28 ล้านคน เพิ่มขึ้นจาก 11.2 ล้านคน ในปี 2565 โดยจำนวนนักท่องเที่ยวต่างชาติสูงสุด 5 อันดับแรก ได้แก่ มาเลเซีย จีน เกาหลีใต้ อินเดีย และรัสเซีย

จำนวนนักท่องเที่ยวจากตลาดสำคัญทยอยฟื้นตัวกลับสู่ระดับช่วงก่อนเกิดการระบาดแล้ว ได้แก่ มาเลเซีย (108% เทียบกับช่วงก่อนเกิดการระบาดของโควิด-19) รัสเซีย (100%) ส่วนจำนวนนักท่องเที่ยวจากเกาหลีใต้และอินเดียเกือบใกล้เคียงกับช่วงก่อนเกิดโควิด (สูงกว่า 80%) ขณะที่นักท่องเที่ยวจากจีนยังฟื้นตัวช้าอยู่ (32%) ทำให้ภาพรวมของจำนวนนักท่องเที่ยวต่างชาติทั้งปี 2566 แม้จะได้ตามเป้าหมายที่ทางการตั้งเป้าไว้ และคิดเป็น 70% เมื่อเทียบกับช่วงก่อนเกิดการระบาด แต่ทางด้านรายได้จากนักท่องเที่ยวต่างชาติอยู่ที่ 1.2 ล้านล้านบาท หรือคิดเป็น 63% เมื่อเทียบกับช่วงก่อนการระบาด (ต่ำกว่าที่ทางการตั้งเป้าไว้ที่ 1.6 ล้านล้านบาท) อย่างไรก็ตาม คาดว่าแรงส่งจากภาคท่องเที่ยวที่ปรับดีขึ้นจะยังมีต่อเนื่องในช่วงต้นปี ประกอบกับปัจจัยบวกเพิ่มเติมล่าสุดรัฐบาลไทยเผยว่าเตรียมจัดทำความตกลงระหว่างไทยและจีนว่าด้วยการยกเว้นการตรวจลงตราซึ่งกันและกัน (Visa-Free) เพื่อสนับสนุนให้การเดินทางไปมาระหว่างกันเกิดความราบรื่น เบื้องต้นคาดว่าจะมีผลบังคับใช้ตั้งแต่วันที่ 1 มีนาคม 2567 ซึ่งจะช่วยให้การฟื้นตัวของนักท่องเที่ยวจีนมีความต่อเนื่องหลังจากมาตรการ Visa-Free แก่นักท่องเที่ยวจีนเป็นการชั่วคราวจะสิ้นสุดในสิ้นเดือนกุมภาพันธ์นี้ โดยวิจัยกรุงศรีคาดการณ์ว่านักท่องเที่ยวต่างชาติในปี 2567 จะมีจำนวนเพิ่มขึ้นเป็น 35.6 ล้านคน จาก 28 ล้านคนในปี 2566

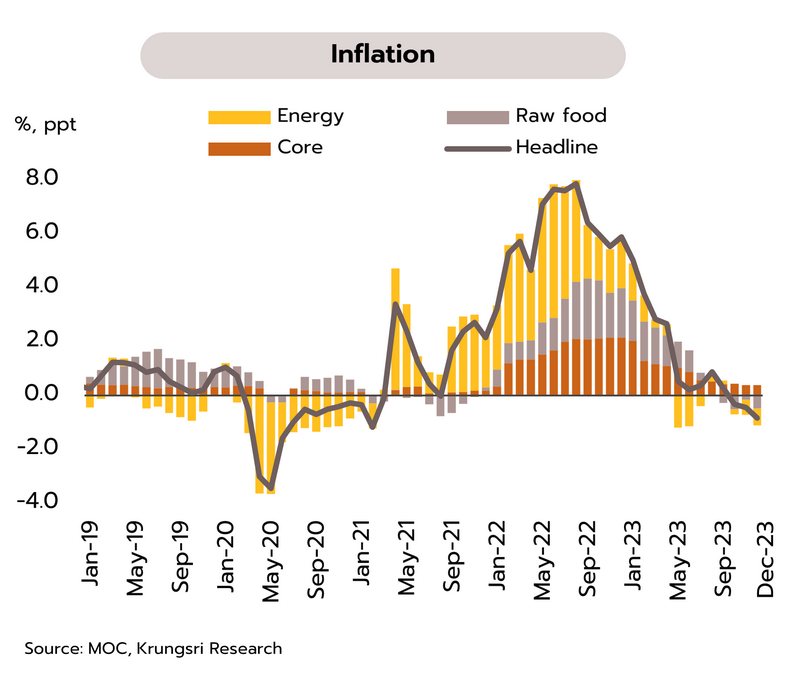

อัตราเงินเฟ้อทั่วไปเดือนธันวาคมปีก่อนติดลบมากสุดในรอบ 34 เดือน คาดเงินเฟ้ออาจกลับเข้าสู่กรอบเป้าหมายได้ในช่วงกลางปี อัตราเงินเฟ้อทั่วไปเดือนธันวาคมยังคงติดลบต่อเนื่องเป็นเดือนที่ 3 ที่ -0.83% YoY จาก -0.44% ในเดือนพฤศจิกายน ซึ่งเป็นผลจากการลดลงของราคาสินค้าในกลุ่มพลังงาน ได้แก่ น้ำมันเชื้อเพลิง และค่ากระแสไฟฟ้า ตามมาตรการบรรเทาภาระค่าครองชีพด้านพลังงาน รวมทั้งการปรับลดลงของราคาในกลุ่มผักสด เนื้อสัตว์ และเครื่องประกอบอาหาร ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) อยู่ที่ 0.58% เท่ากับเดือนพฤศจิกายน สำหรับทั้งปี 2566 อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 1.23% และ 1.27% ชะลอลงจากปี 2565 ที่ 6.08% และ 2.51% ตามลำดับ

วิจัยกรุงศรีประเมินอัตราเงินเฟ้อทั่วไปในช่วงต้นปีนี้ยังคงมีแนวโน้มติดลบต่อเนื่องอยู่ เนื่องจากการต่ออายุมาตรการตรึงราคาน้ำมันดีเซลไว้ไม่เกิน 30 บาทต่อลิตรออกไปอีก 3 เดือนเป็นสิ้นสุดเดือนมีนาคม 2567 และการตรึงค่ากระแสไฟฟ้าสำหรับครัวเรือนที่ใช้ไฟฟ้าต่ำกว่า 300 หน่วยต่อเดือนในงวดบิลเดือนมกราคม-เมษายน อย่างไรก็ตาม คาดว่าอัตราเงินเฟ้อจะทยอยกลับเข้าสู่กรอบเป้าหมายได้ในช่วงกลางปี จากปัจจัยต่างๆ อาทิ (i) การฟื้นตัวของกิจกรรมเศรษฐกิจ และแรงกดดันด้านอุปสงค์ในประเทศ (ii) ปัจจัยทางด้านต้นทุนที่อาจเพิ่มขึ้นจากการปรับขึ้นค่าจ้างขั้นต่ำ รวมถึงราคาสินค้าโภคภัณฑ์ที่ยังมีความผันผวนจากความเสี่ยงของภัยแล้ง และความตึงเครียดทางภูมิรัฐศาสตร์ที่อาจขยายวงกว้างขึ้น สำหรับแนวโน้มอัตราดอกเบี้ยนโยบาย วิจัยกรุงศรีคาดว่าคณะกรรมการนโยบายการเงิน (กนง.) จะคงไว้ที่2.50% ตลอดทั้งปี 2567 เพื่อดูแลเงินเฟ้อที่ยังมีทิศทางเพิ่มขึ้นให้อยู่ภายในกรอบเป้าหมาย และเอื้อให้กิจกรรมทางเศรษฐกิจของไทยฟื้นตัวกลับเข้าสู่แนวโน้มระยะยาว ขณะเดียวกันยังเป็นการรักษา policy space เพื่อรองรับความเสี่ยงและความไม่แน่นอนที่อาจเกิดขึ้นในอนาคต