การชะลอตัวทางเศรษฐกิจของกลุ่มประเทศหลัก เช่น สหรัฐ ยูโรโซน และจีน หนุนความคาดหวังการผ่อนคลายความเข้มงวดทางการเงินในระยะข้างหน้า

สหรัฐ

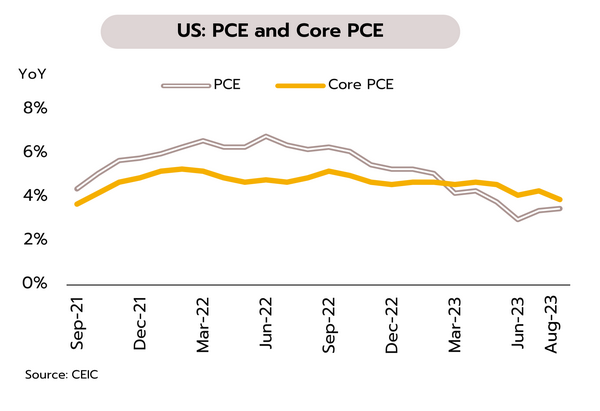

สภาคองเกรสผ่านร่างกฎหมายงบประมาณชั่วคราวช่วยสหรัฐหลีกเลี่ยงการปิดหน่วยงานของรัฐบาล ขณะที่การชะลอตัวของตัวเลขเศรษฐกิจและเงินเฟ้อหนุนโอกาสเฟดคงอัตราดอกเบี้ยในการประชุมครั้งหน้า ในเดือนสิงหาคม ดัชนี PCE ทั่วไป เพิ่มขึ้น 3.5% YoY จากเดือนก่อนที่ 3.4% ส่วนดัชนี PCE พื้นฐานเพิ่มขึ้น 3.9% ทำระดับต่ำสุดในรอบ 2 ปี ขณะที่เฟดคาดอัตราการเติบโตทางเศรษฐกิจจะชะลอลงจาก 2.1% ในปี 2566 เหลือ 1.5% ในปี 2567 นอกจากนี้ ในเดือนกันยายน ดัชนีความเชื่อมั่นผู้บริโภคปรับตัวลงสู่ 68.1 จากเดือนก่อนที่ 69.5 โดยตัวเลขคาดการณ์เงินเฟ้อของกลุ่มผู้บริโภคในช่วง 1 ปีข้างหน้าชะลอลงสู่ 3.2% จากผลสำรวจในเดือนก่อนที่ 3.5%

สภาผู้แทนราษฎรและวุฒิสภาสหรัฐมีมติด้วยคะแนนเสียงท่วมท้นผ่านร่างกฎหมายงบประมาณชั่วคราวและส่งต่อให้ประธานาธิบดีโจ ไบเดน ลงนามบังคับใช้เป็นกฎหมายได้ทันก่อนกำหนดเส้นตายวันที่ 30 กันยายน ช่วยให้หน่วยงานของรัฐบาลมีงบประมาณใช้จ่ายไปจนถึงวันที่ 17 พฤศจิกายน ขณะที่ผลจากการดำเนินนโยบายการเงินที่เข้มงวดส่งผลให้เศรษฐกิจสหรัฐมีแนวโน้มอ่อนแอลงสะท้อนผ่านตัวเลขการจ้างงาน การเติบโตของสินเชื่อธนาคาร ยอดขายบ้านมือสอง รวมถึงดัชนี Composite PMI ของสหรัฐที่มีทิศทางชะลอตัวต่อเนื่อง ทั้งนี้ ดัวยแรงกดดันเงินเฟ้อที่ทยอยปรับลดลง สัญญาณการชะลอตัวทางเศรษฐกิจที่ชัดเจนมากขึ้น รวมถึงอัตราดอกเบี้ยแท้จริงที่เป็นบวก วิจัยกรุงศรีคาดว่าจะเป็นปัจจัยที่ทำให้เฟดพิจารณาคงอัตราดอกเบี้ยไว้ที่ระดับ 5.25-5.50% จนถึงกลางปี 2567 หรือจนกว่าจะเห็นสัญญาณที่น่าเชื่อถือเพียงพอว่าอัตราเงินเฟ้อชะลอตัวลงสู่กรอบเป้าหมายที่ 2% ในระยะยาว

ยูโรโซน

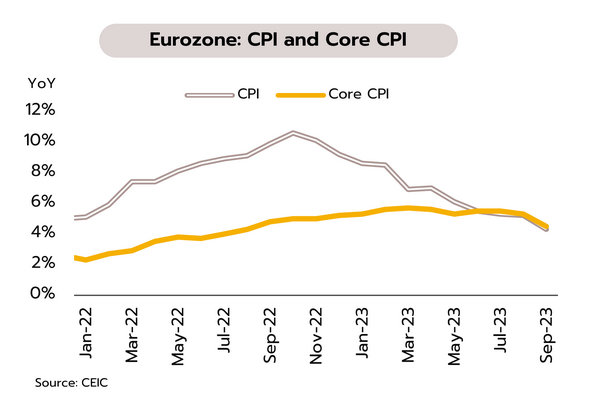

คาด ECB ประกาศคงอัตราดอกเบี้ยในการประชุมครั้งหน้า หลังอัตราเงินเฟ้อพื้นฐานชะลอตัวมากที่สุดในรอบปี ในเดือนสิงหาคม ปริมาณเงิน M3 ของยูโรโซนหดตัวลงมากสุดเป็นประวัติการณ์ที่ -1.3% จากเดือนก่อนหน้าที่ -0.4% ขณะที่การเติบโตของยอดสินเชื่อภาคเอกชนชะลอลงสู่ระดับ 1.0% YoY จากเดือนก่อนที่ 1.3% อัตราเงินเฟ้อทั่วไปเดือนกันยายนชะลอลงสู่ 4.3% YoY จากเดือนก่อนที่ 5.2% ส่วนอัตราเงินเฟ้อพื้นฐานชะลอลงสู่ระดับต่ำสุดในรอบปีที่ 4.5% จากเดือนก่อนที่ 5.3% นอกจากนี้ ในเดือนกันยายน ดัชนีความเชื่อมั่นทางเศรษฐกิจปรับตัวลงสู่ระดับ 93.3 จากเดือนก่อนที่ 93.6

ผลจากนโยบายการเงินที่เข้มงวดประกอบกับอัตราเงินเฟ้อที่ยังอยู่ในระดับค่อนข้างสูงยังคงเป็นปัจจัยที่ถ่วงการเติบโตของเศรษฐกิจยูโรโซนสะท้อนจากภาพรวมตัวเลขเศรษฐกิจที่อ่อนแอลงต่อเนื่องนับตั้งแต่ไตรมาส 3 ที่ผ่านมา อาทิ (i) ความเชื่อมั่นภาคธุรกิจชะลอตัวต่อเนื่องเป็นเดือนที่ 5 ติดต่อกัน (ii) ความเชื่อมั่นผู้บริโภคลดลงต่อเนื่องเป็นเดือนที่ 2 (iii) ยอดค้าปลีกหดตัวต่อเนื่องเป็นเดือนที่ 10 รวมถึง (iv) ดัชนี Composite PMI ทำระดับต่ำสุดนับตั้งแต่เดือนธันวาคม 2563 ซึ่งบ่งชี้ถึงความเสี่ยงต่อการเข้าสู่ภาวะถดถอยที่มีนัยสำคัญในช่วงครึ่งหลังปี 2566 ทั้งนี้ จากอัตราเงินเฟ้อที่ส่งสัญญาณชะลอลงชัดเจนมากขึ้น ประกอบกับแรงส่งทางเศรษฐกิจที่แผ่วลงอย่างต่อเนื่อง วิจัยกรุงศรีคาดว่าธนาคารกลางยุโรป (ECB) จะตัดสินใจยุติการปรับขึ้นอัตราดอกเบี้ยในการประชุมเดือนตุลาคมเพื่อบรรเทาผลกระทบจากการปรับขึ้นอัตราดอกเบี้ยในช่วงที่ผ่านมา

จีน

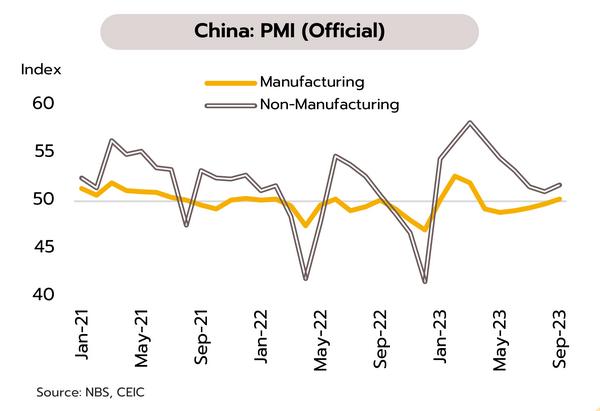

เศรษฐกิจจีนเริ่มมีสัญญาณกระเตื้องขึ้นในปลายไตรมาส 3 แต่ภาคอสังหาริมทรัพย์ ภาคการเงิน และส่งออกยังอาจกดดันการฟื้นตัว ทางการจีนรายงานว่า ดัชนี PMI ภาคการผลิตในเดือนกันยายนพลิกกลับมาขยายตัวเป็นครั้งแรกในรอบ 6 เดือนที่ 50.2 จาก 49.7 ในเดือนสิงหาคม ท่ามกลางมาตรการพยุงเศรษฐกิจในช่วงที่ผ่านมา ส่วนดัชนี PMI ภาคบริการในเดือนกันยายนปรับดีขึ้นครั้งแรกสู่ 51.0 หลังจากลดลงต่อเนื่องตั้งแต่เดือนเมษายน นอกจากนี้ กำไรของบริษัทในภาคอุตสาหกรรมเพิ่มขึ้นถึง 17.2% YoY ในเดือนสิงหาคม ฟื้นตัวจาก -8.3% และ -6.7% ในเดือนมิถุนายนและกรกฎาคม

แม้เศรษฐกิจจีนเริ่มมีสัญญาณการปรับตัวดีขึ้นแต่ยังเผชิญความเสี่ยงในหลายภาคส่วน อาทิ (i) วิกฤตในภาคอสังหาริมทรัพย์ โดยสัปดาห์ที่ผ่านมา บริษัท China Evergrande ไม่สามารถออกหุ้นกู้ใหม่ได้ และ Hengda Real Estate Group ซี่งเป็นบริษัทในเครือ ไม่สามารถชำระเงินต้นและดอกเบี้ยสำหรับหุ้นกู้ ส่วนตลาดหุ้นฮ่องกงระงับการซื้อขายหุ้น China Evergrande Group หลังมีข่าวว่าประธานบริษัทดังกล่าวถูกตำรวจควบคุมตัวและล่าสุดตกเป็นผู้ต้องสงสัยในคดีอาญา ท่ามกลางปัญหาการขาดแคลนสภาพคล่อง (ii) China Beige Book รายงานว่า การกู้ยืมของภาคธุรกิจลดลงแตะระดับที่ต่ำมากในเดือนกันยายน เนื่องจากสถาบันการเงินปฏิเสธการปล่อยกู้และอัตราดอกเบี้ยเงินกู้เฉลี่ยเพิ่มสูงขึ้น แม้ว่าธนาคารกลางจีนประกาศปรับลดต้นทุนการกู้ยืมลงแล้วก็ตาม และ (iii) ยอดสั่งซื้อเพื่อการส่งออกในเดือนกันยายนลดลงต่ำสุดนับตั้งแต่เดือนมีนาคม สะท้อนแรงกดดันจากการชะลอตัวของเศรษฐกิจโลก

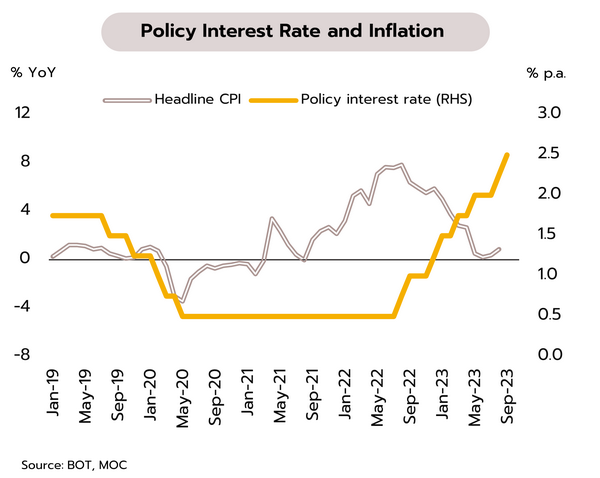

กนง.ส่งสัญญาณยุติวัฎจักรดอกเบี้ยขาขึ้นหลังมีการปรับขึ้นสู่ระดับ 2.50% ขณะที่การฟื้นตัวของเศรษฐกิจยังกระจุกตัวอยู่ในภาคท่องเที่ยวและกลุ่มที่เกี่ยวข้อง

กนง.ปรับขึ้นดอกเบี้ยนโยบายสู่ระดับสูงสุดในรอบ 10 ปี วิจัยกรุงศรีคาดดอกเบี้ยอาจคงอยู่ที่ 2.50% ตลอดในปีหน้า การประชุมคณะกรรมการนโยบายการเงิน (กนง.) ในวันที่ 27 กันยายน มีมติเอกฉันท์ปรับขึ้นดอกเบี้ยนโยบาย 0.25% สู่ระดับ 2.50% โดยประเมินเศรษฐกิจไทยในปีนี้แม้จะเติบโต 2.8% จากเดิมคาด 3.6% แต่ยังมีแนวโน้มขยายตัวสูงขึ้นในปีหน้าเป็น 4.4% จากเดิมคาด 3.8% จากการบริโภคที่ขยายตัวแข็งแกร่ง ด้านอัตราเงินเฟ้อทั่วไปมีแนวโน้มอยู่ในกรอบเป้าหมาย โดยคาดว่าจะอยู่ที่ 1.6% (เดิม 2.5%) ในปี 2566 และ 2.6% (เดิม 2.4%) ในปี 2567 ขณะที่คาดว่าอัตราเงินเฟ้อพื้นฐานจะเร่งขึ้นจากปีนี้ที่ 1.4% (เดิม 2.0%) สู่ระดับคาดการณ์เดิมที่ 2.0% ทั้งนี้ ยังต้องติดตามความเสี่ยงด้านสูงในปีหน้า จากแรงกดดันด้านอุปสงค์ที่อาจเพิ่มขึ้นจากนโยบายภาครัฐ และต้นทุนราคาอาหารที่ปรับสูงขึ้นจากผลกระทบเอลนีโญ

วิจัยกรุงศรีประเมินการปรับขึ้นอัตราดอกเบี้ยนโยบายล่าสุดสู่ระดับสูงสุดในรอบ 10 ปีที่ 2.50% สะท้อนว่ากนง.ได้ให้ความสำคัญแก่แนวโน้มเศรษฐกิจในระยะข้างหน้ามากกว่าข้อมูลที่ผ่านมา และได้คำนึงถึงมาตรการกระตุ้นเศรษฐกิจที่รัฐบาลกำลังจะนำมาดำเนินการในปีหน้า ด้านผู้ว่าธปท.กล่าวภายหลังการประชุมว่าอัตราดอกเบี้ยที่ปัจจุบันเป็น Neutral rate ซึ่งเป็นระดับที่การขยายตัวทางเศรษฐกิจอยู่ในระดับศักยภาพ อัตราเงินเฟ้ออยู่ในกรอบเป้าหมาย สอดคล้องกับถ้อยแถลงในรายการงานประชุมที่ระบุว่า “การทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายในช่วงที่ผ่ามมาจนถึงการประชุมครั้งนี้ ส่งผลให้อัตราดอกเบี้ยในปัจจุบันอยู่ในระดับที่เหมาะสมกับการขยายตัวของเศรษฐกิจอย่างมีเสถียรภาพในระยะยาว” ถือเป็นการส่งสัญญาณว่าอาจจบวงจรดอกเบี้ยขาขึ้นในรอบนี้ อย่างไรก็ตาม แม้ว่าธปท.จะมีมุมมองต่อแนวโน้มเศรษฐกิจค่อนข้างดี แต่วิจัยกรุงศรีคาดว่าการฟื้นตัวของเศรษฐกิจยังมีความไม่ทั่วถึงในแต่ละภาคส่วนและยังมีความไม่แน่นอน ทั้งจากการชะลอตัวของเศรษฐกิจโลกและการดำเนินนโยบายทางการคลังเพื่อกระตุ้นเศรษฐกิจ ขณะที่ความเสี่ยงด้านเงินเฟ้อจากการดำเนินนโยบายของภาครัฐและการส่งผ่านต้นทุนอาจมีผลจำกัด เนื่องจากปัจจัยการผลิตต่างๆ ยังใช้งานไม่เต็มศักยภาพ วิจัยกรุงศรีคาดว่ากนง.จะคงอัตราดอกเบี้ยนโยบายที่ 2.50% ในปีหน้า ซึ่งสูงกว่าค่าเฉลี่ยก่อนเกิดโรคระบาดที่ 1.50% และใกล้เคียงกับตัวเลขคาดการณ์เงินเฟ้อของธปท.ที่ 2.6% เพื่อรักษาเสถียรภาพทางการเงินและช่วยสนับสนุนการเติบโตทางเศรษฐกิจ

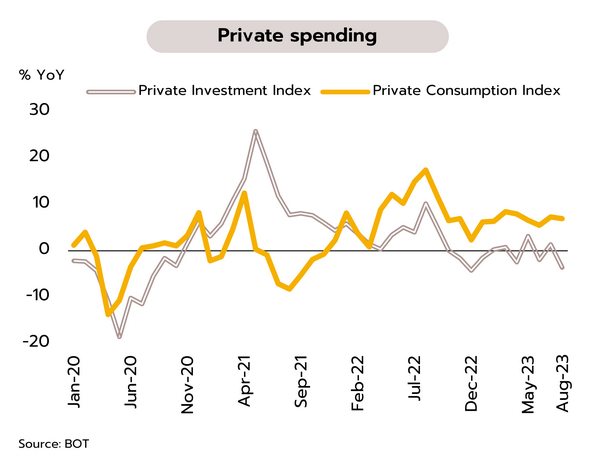

เศรษฐกิจไทยเดือนสิงหาคมยังได้แรงหนุนจากภาคท่องเที่ยว ขณะที่อุปสงค์ในประเทศแผ่วลง ธปท.รายงานเศรษฐกิจโดยรวมเดือนสิงหาคมอยู่ในทิศทางฟื้นตัวตามรายรับในภาคการท่องเที่ยว ขณะที่อุปสงค์ในประเทศชะลอลงบ้างหลังจากเร่งตัวไปในเดือนก่อน โดยการบริโภคภาคเอกชนชะลอลง (+6.9 %YoY vs +7.3% เดือนกรกฎาคม) จากหมวดการใช้จ่ายสินค้าไม่คงทนและสินค้าคงทนเป็นสำคัญ แต่การใช้จ่ายในหมวดบริการเพิ่มขึ้นต่อเนื่องตามการใช้จ่ายของนักท่องเที่ยวทั้งไทยและต่างชาติ ด้านการลงทุนภาคเอกชนกลับมาหดตัว (-3.5% vs +1.3%) จากการลงทุนในหมวดเครื่องจักรและอุปกรณ์ ขณะที่หมวดก่อสร้างยังขยายตัว ส่วนมูลค่าการส่งออกหดตัวต่อเนื่องเป็นเดือนที่ 11 (-1.8%) การผลิตภาคอุตสาหกรรมหดตัวมากสุดในรอบ 4 เดือน (-7.5%)

แม้เศรษฐกิจไทยอยู่ในทิศทางการฟื้นตัวแต่ยังไม่กระจายถ้วนทั่วในแต่ละภาคส่วนและยังต้องมีมาตรการสนับสนุนเพื่อให้เติบโตได้อย่างต่อเนื่อง สะท้อนจากการลงทุนภาคเอกชนที่ยังมีทิศทางฟื้นตัวไม่ชัดเจนโดยกลับมาติดลบอีกครั้งในเดือนสิงหาคม เช่นเดียวกับภาคส่งออกที่ยังอ่อนแอ ส่วนหนึ่งเป็นผลจากอุปสงค์ของประเทศคู่ค้าที่ชะลอตัว ขณะที่การบริโภคภาคเอกชนแม้เติบโตแข็งแกร่งในช่วงก่อนหน้าแต่เริ่มมีสัญญาณแผ่วลงบ้าง อย่างไรก็ตาม คาดว่าการบริโภคจะยังเติบโตได้ต่อเนื่องในช่วงที่เหลือของปีอานิสงส์จากมาตรการภาครัฐที่ช่วยบรรเทาภาระค่าครองชีพจากการปรับลดค่าไฟฟ้าและราคาน้ำมันดีเซล รวมถึงมาตรการพักหนี้เกษตรกรที่เริ่มในเดือนตุลาคม นอกจากนี้ ในส่วนของภาคท่องเที่ยวที่ทยอยฟื้นตัวยังได้แรงสนับสนุนเพิ่มเติมจากมาตรการวีซ่าฟรีชั่วคราวแก่นักท่องเที่ยวจีนและคาซัคสถาน วิจัยกรุงศรีคาดจะเป็นปัจจัยบวกช่วยหนุนให้จำนวนนักท่องเที่ยวต่างชาติรวมทั้งปีอยู่ที่ 28.5 ล้านคน