เศรษฐกิจโลกมีแนวโน้มชะลอตัว ขณะที่การดำเนินนโยบายการเงินของสหรัฐฯและจีนมีแนวโน้มสวนทางกัน

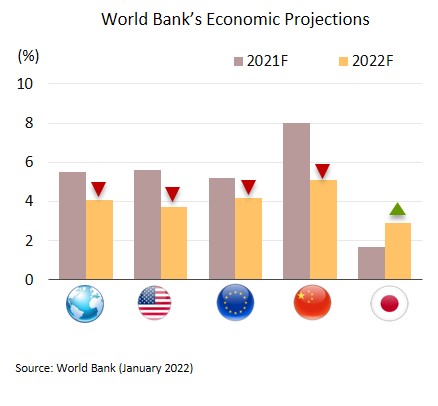

ธนาคารโลกปรับประมาณการเติบโตของเศรษฐกิจโลกในปี 2565 ลง ท่ามกลางแรงกดดันจากปัจจัยเสี่ยงหลายด้าน ในปี 2565 GDP โลกอาจขยายตัวเพียง 4.1% ต่ำกว่าประมาณการเดิมซึ่งคาดไว้ที่ 4.3% (เดือนมิถุนายน 2564) ทั้งนี้เศรษฐกิจโลกมีแนวโน้มชะลอตัวจากปี 2564 ทีเติบโต 5.5% โดยคาดว่าเศรษฐกิจของประเทศแกนหลักต่างขยายตัวช้าลงจากปีก่อน ได้แก่ สหรัฐฯ 3.7% (จาก 5.6% เมื่อปี 2564) ยูโรโซน 4.2% (จาก 5.2%) และจีน 5.1% (จาก 8.0%) ส่วนญี่ปุ่นอาจเร่งตัวขึ้น 2.9% (จาก 1.7%)

เศรษฐกิจโลกมีแนวโน้มชะลอตัวลงมากกว่าที่คาดไว้เดิมจากปัจจัยลบทั้งการแพร่ระบาดของโรค COVID-19 ตลอดจนมาตรการกระตุ้นเศรษฐกิจที่มีแนวโน้มชะลอลงในหลายประเทศ และปัญหาข้อจำกัดด้านอุปทานที่ยืดเยื้อ นอกจากนี้ ยังต้องเผชิญความเสี่ยงที่อาจกดดันการฟื้นตัว ได้แก่ (i) ภาระหนี้ที่เร่งตัวขึ้นอาจส่งผลให้ประเทศเศรษฐกิจเกิดใหม่และประเทศกำลังพัฒนาที่มีข้อจำกัดในการออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมอาจเผชิญกับปัญหา Hard landing (ii) อัตราเงินเฟ้อที่มีแนวโน้มเพิ่มขึ้นและทรงตัวอยู่ในระดับสูง กดดันธนาคารกลางของกลุ่มประเทศพัฒนาแล้วบางประเทศ เช่น สหรัฐฯ อังกฤษ ให้ถอนมาตรการผ่อนคลายทางการเงินก่อนที่เศรษฐกิจจะฟื้นตัวอย่างสมบูรณ์ และ (iii) ปัญหาการสูญเสียตำแหน่งงานและหนี้ครัวเรือนของครัวเรือนรายได้น้อย โดยเฉพาะในประเทศกำลังพัฒนาจะส่งผลให้การฟื้นตัวมีความเปราะบางจากความไม่เสมอภาคที่เพิ่มขึ้น

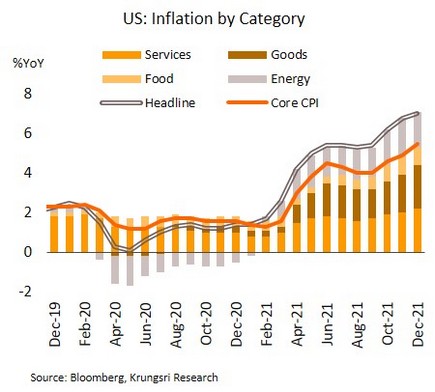

อัตราเงินเฟ้อของสหรัฐฯพุ่งสูงขึ้นต่อเนื่อง คาดเฟดเร่งปรับขึ้นอัตราดอกเบี้ยเร็วกว่าเดิม โดยอาจเริ่มครั้งแรกในเดือนมีนาคมนี้ ในเดือนธันวาคมอัตราเงินเฟ้อทั่วไปแตะระดับสูงสุดในรอบ 40 ปีที่ 7.0% YoY สอดคล้องกับดัชนีราคาผู้ผลิตที่ขยายตัว 9.7% ทรงตัวจากเดือนก่อนที่แตะระดับสูงสุดนับตั้งแต่ปี 2543 ขณะที่ยอดค้าปลีกเติบโตในอัตราเลขสองหลักติดต่อกันเป็นเดือนที่ 10 ที่ 16.9%

เศรษฐกิจสหรัฐฯเผชิญกับภาวะเงินเฟ้อที่มีแนวโน้มอยู่ในระดับสูง โดยอัตราเงินเฟ้ออยู่เหนือเป้าหมายของเฟดติดต่อกันเป็นเดือนที่ 10 และการเพิ่มขึ้นของราคาไปยังหลายกลุ่มสินค้า สะท้อนจากอัตราเงินเฟ้อพื้นฐานที่พุ่งแตะระดับ 5.5% สูงสุดในรอบ 30 ปี ประธานเฟดกล่าวว่าเฟดจะควบคุมเงินเฟ้อเพื่อป้องกันมิให้ฝังตัวจนกลายเป็นความเสี่ยงที่กระทบต่อผู้บริโภค พร้อมยืนยันว่าจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยเร็วกว่าและมากกว่าที่เคยคาดการณ์ไว้ วิจัยกรุงศรีประเมินว่า ในปี 2565 นี้เฟดอาจปรับขึ้นอัตราดอกเบี้ยอย่างน้อย 3 ครั้งในเดือนมีนาคม มิถุนายน และกันยายน รวมทั้งอาจพิจารณาพัฒนาการของเงินเฟ้อและการว่างงานก่อนตัดสินใจปรับอัตราดอกเบี้ยในช่วงเดือนธันวาคม

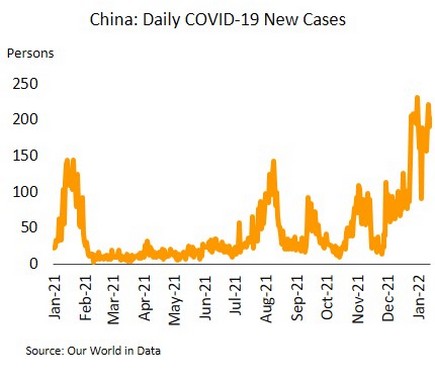

ธนาคารกลางจีนเพิ่มมาตรการผ่อนคลายทางการเงิน ขณะที่เศรษฐกิจชะลอตัวต่อเนื่อง ท่ามกลางการระบาดรอบใหม่ที่กดดันการเติบโต GDP ไตรมาส 4/2564 ขยายตัว 4.0% YoY ชะลอจากไตรมาสก่อนที่เติบโต 4.9% โดยทั้งปี 2564 เศรษฐกิจจีนเติบโต 8.1% สำหรับในเดือนธันวาคม การส่งออกขยายตัว 20.9% YoY สูงกว่าที่ตลาดคาด ด้านอัตราเงินเฟ้อทั่วไปชะลอตัวลงสู่ระดับ 1.5% ส่วนยอดขายรถยนต์ลดลง 1.6% หดตัวต่อเนื่องเป็นเดือนที่ 8

เศรษฐกิจจีนมีแนวโน้มชะลอตัวลง ขณะที่จำนวนผู้ติดเชื้อในจีนโดยเฉลี่ยตั้งแต่ต้นปีอยู่ที่ประมาณ 170 รายต่อวัน แต่การใช้มาตรการควบคุมการระบาดที่เข้มงวด (Zero COVID policy) ก่อให้เกิดภาวะชะงักงันในการผลิตจากสภาพคอขวดในการขนส่งสินค้าและการปิดโรงงานชั่วคราว ขณะที่การล็อคดาวน์ยังกระทบต่อกิจกรรมในภาคบริการและการใช้จ่าย ส่วนในภาคอสังหาริมทรัพย์ยังเผชิญแรงกดดันจากปัญหาการขาดสภาพคล่องและความเสี่ยงจากการผิดนัดชำระหนี้ ซึ่งในไตรมาสที่ 1/2565 นี้มีมูลค่าหนี้ซึ่งถึงกำหนดชำระประมาณ 2.1 หมื่นล้านหยวนสูงกว่าไตรมาสก่อน ความไม่แน่นอนที่กระทบต่อการเติบโตของเศรษฐกิจจีนเหล่านี้ ส่งผลให้ธนาคารกลางจีน (PBOC) ปรับลดอัตราดอกเบี้ยเงินกู้ระยะกลาง (MLF) ลง 1% สู่ระดับ 2.85% และคาดว่าจีนจะเพิ่มมาตรการกระตุ้นเพื่อป้องกันมิให้เศรษฐกิจชะลอตัวลงแรง

การใช้จ่ายมีแนวโน้มแผ่วลงในช่วงต้นปี ขณะที่การผลิตภาคอุตสาหกรรมมีสัญญาณเชิงบวกมากขึ้น

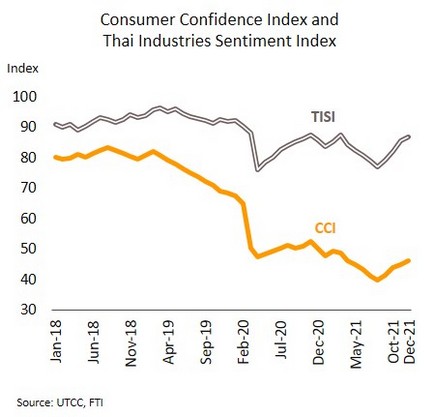

การบริโภคอาจชะลอลงในระยะสั้น แม้ความเชื่อมั่นในช่วงปลายปีก่อนทยอยปรับขึ้น ดัชนีความเชื่อมั่นผู้บริโภคเดือนธันวาคม 2564 เพิ่มขึ้นต่อเนื่องเป็นเดือนที่ 4 สู่ระดับสูงสุดในรอบ 9 เดือนที่ 46.2 จาก 44.9 เดือนพฤศจิกายน โดยปรับดีขึ้นในทุกองค์ประกอบ ปัจจัยหนุนจากผู้บริโภคคลายความกังวลเกี่ยวกับสถานการณ์การระบาด จำนวนผู้ติดเชื้อมีแนวโน้มลดลง และการฉีดวัคซีนเพิ่มขึ้นมาก รวมถึงการผ่อนคลายมาตรการเพิ่มเติมในช่วงกลางเดือนธันวาคมเพื่อหนุนกิจกรรมทางเศรษฐกิจในช่วงเทศกาลปีใหม่

ความต่อเนื่องในการฟื้นตัวของความเชื่อมั่นผู้บริโภคอาจจะสะดุดลงในช่วงต้นปี เนื่องจากผู้บริโภคมีความกังวลเกี่ยวกับสถานการณ์ราคาสินค้าอุปโภคบริโภคที่ปรับตัวสูงขึ้น และผลกระทบจากการระบาดระลอกใหม่ของ COVID-19 จากสายพันธุ์โอมิครอนที่ส่งผลให้จำนวนผู้ติดเชื้อรายวันของไทยกลับมาเพิ่มขึ้นอย่างรวดเร็ว ทั้งนี้ วิจัยกรุงศรีประเมินในกรณีฐาน คาดว่าจำนวนผู้ติดเชื้อจะแตะระดับสูงสุดในกลางเดือนกุมภาพันธ์ ผลกระทบต่อความเชื่อมั่นและการใช้จ่ายจึงอาจชะลอลงเพียงในระยะสั้น เนื่องจาก (i) การฉีดวัคซีนที่กว้างขวางขึ้น และการฉีดเข็มกระตุ้นเพิ่มมากขึ้น จะเป็นปัจจัยที่ช่วยลดความรุนแรงของการระบาดรอบนี้ (ii) คาดว่าจะไม่มีมาตรการล็อคดาวน์ และ (iii) การบริโภคมีแนวโน้มได้แรงหนุนจากมาตรการกระตุ้นการใช้จ่ายและท่องเที่ยวในประเทศ ทั้งโครงการช้อปดีมีคืน คนละครึ่งเฟส 4 และเราเที่ยวด้วยกันเฟส 4 ซึ่งคาดว่าจะช่วยให้มีเม็ดเงินหมุนเวียนในระบบเศรษฐกิจได้ราว 1.4 แสนล้านบาท

ความเชื่อมั่นภาคอุตสาหกรรมปรับดีขึ้นต่อเนื่อง การใช้กำลังการผลิตในอุตสาหกรรมหลักเริ่มทยอยกลับสู่ช่วงก่อนเกิดการระบาดแล้ว ดัชนีความเชื่อมั่นภาคอุตสาหกรรมเดือนธันวาคม 2564 เพิ่มขึ้นต่อเนื่องเป็นเดือนที่ 4 สู่ระดับสูงสุดในรอบ 9 เดือนที่ 86.8 จาก 85.4 เดือนพฤศจิกายน ผลบวกจากการฟื้นตัวของอุปสงค์ในประเทศภายหลังจากทางการผ่อนคลายมาตรการควบคุมการระบาดเพิ่มเติม ส่งผลให้กิจกรรมทางเศรษฐกิจกลับมาดำเนินการได้มากขึ้นทางภาคการผลิต การค้า และการเดินทางในประเทศเพิ่มขึ้น รวมถึงการส่งออกที่เติบโตดีตามการฟื้นตัวของเศรษฐกิจประเทศคู่ค้า

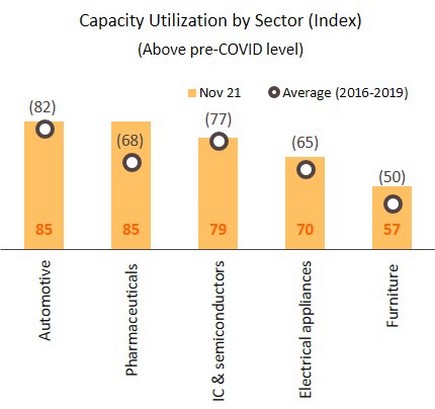

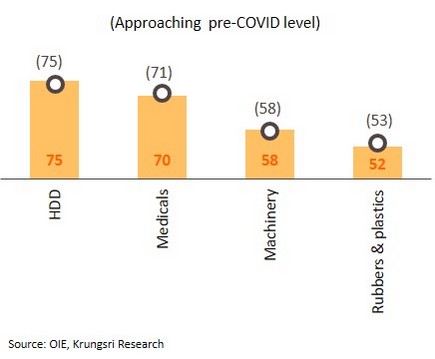

การฟื้นตัวของอุปสงค์ทั้งในและต่างประเทศช่วยหนุนให้การผลิตในภาคอุตสาหกรรมทยอยปรับดีขึ้น และล่าสุดอัตราการใช้กำลังการผลิตในปัจจุบัน โดยภาพรวมแม้จะยังอยู่ในระดับต่ำกว่าช่วงก่อนเกิดการระบาดของ COVID-19 (เดือนพฤศจิกายนอยู่ที 65.8% vs ก่อนระบาดเฉลี่ยอยู่ที่ 67.6%) แต่เริ่มมีบางอุตสาหกรรมสำคัญที่มีอัตราการใช้กำลังการผลิตกลับไปสูงกว่าช่วงก่อนเกิดการระบาดแล้ว อาทิ อุตสาหกรรมรถยนต์ เวชภัณฑ์ยา แผงวงจรไฟฟ้าและเซมิคอนดัคเตอร์ เครื่องใช้ไฟฟ้า และเฟอร์นิเจอร์ ขณะเดียวกันการใช้กำลังการผลิตในบางอุตสาหกรรมกำลังเข้าใกล้ระดับก่อนเกิดการระบาด ได้แก่ HDD, เครื่องมือแพทย์ เครื่องจักร ผลิตภัณฑ์ยางและพลาสติก ทั้งนี้ แนวโน้มการส่งออกของไทยในปีนี้ซึ่งคาดว่าจะยังเติบโตต่อเนื่องจากปีก่อนที่ 5% บวกกับการทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจในประเทศจะเป็นปัจจัยสำคัญที่จะช่วยหนุนการขยายตัวของการผลิตและการลงทุนในภาคอุตสาหกรรมในปีนี้