เฟดอาจปรับขึ้นดอกเบี้ย 50 bps ในการประชุมเดือนพฤษภาคมนี้ ขณะที่ความเสี่ยงต่อเศรษฐกิจโลกมีแนวโน้มเพิ่มขึ้น

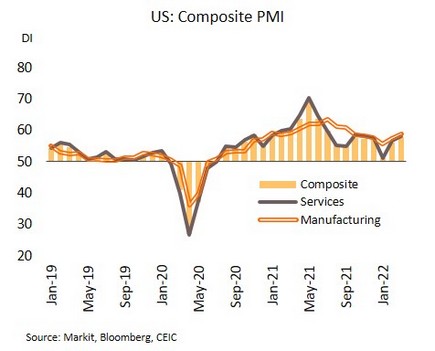

แนวโน้มการเติบโตต่อเนื่องของเศรษฐกิจสหรัฐฯกดดันเงินเฟ้อ ด้านเฟดส่งสัญญาณปรับดอกเบี้ยแรงขึ้น ในเดือนมีนาคมดัชนีผู้จัดการฝ่ายจัดซื้อรวมภาคการผลิตและบริการ (Composite PMI) แตะระดับสูงสุดนับตั้งแต่เดือนกรกฎาคม 2564 ที่ 57.7 ล่าสุดจำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกในสัปดาห์สิ้นสุดวันที่ 2 เมษายน แตะระดับต่ำสุดนับตั้งแต่ปี 2511 ที่ 1.66 แสนราย

เศรษฐกิจสหรัฐฯมีสัญญาณเติบโตต่อเนื่องโดยเฉพาะตลาดแรงงานที่ตึงตัวและสร้างแรงกดดันต่อภาวะเงินเฟ้อ ซึ่งจะหนุนเฟดให้เร่งปรับขึ้นอัตราดอกเบี้ย สอดคล้องกับความเห็นของคณะกรรมการเฟดส่วนหนึ่งในรายงานการประชุมเมื่อเดือนมีนาคมว่า “การขึ้นดอกเบี้ย 50 bps อย่างน้อยหนึ่งครั้ง อาจเหมาะสมในการประชุมที่จะเกิดขึ้นในอนาคต โดยเฉพาะอย่างยิ่งหากแรงกดดันเงินเฟ้อยังคงสูงขึ้นหรือรุนแรงขึ้น” นอกจากนี้ ยังมีความเห็นว่าเฟดควรเร่งปรับลดขนาดงบดุลโดยกำหนดวงเงินสูงสุดต่อเดือน 95 พันล้านดอลลาร์ ซึ่งมากกว่าเมื่อปี 2560 ซึ่งมีการถอน QE ในวงเงิน 50 พันล้านดอลลาร์ต่อเดือน วิจัยกรุงศรีคาดว่าเฟดจะปรับขึ้นอัตราดอกเบี้ย 50 bps ในการประชุมเดือนพฤษภาคมนี้ ขณะที่การปรับขึ้นอีก 50 bps ในเดือนมิถุนายนมีความเป็นไปได้เพิ่มขึ้นเรื่อยๆ คาดอัตราดอกเบี้ยอยู่ในช่วง 2.00-2.50% ภายในสิ้นปีนี้

ธนาคารโลกและ ADB ปรับลดประมาณการเศรษฐกิจเอเชียจากวิกฤตยูเครนท่ามกลางปัจจัยลบที่มีแนวโน้มรุนแรงขึ้น ธนาคารโลกคาด GDP ของประเทศกำลังพัฒนาในภูมิภาคเอเชียตะวันออกและแปซิฟิกในปี 2565 อาจขยายตัวเพียง 5.0% จากเดิมคาด 5.4% (เดือนตุลาคม 2564) สอดคล้องกับธนาคารพัฒนาเอเชีย (ADB) ที่ปรับลดประมาณการ GDP ในปี 2565 ของกลุ่มประเทศกำลังพัฒนาในเอเชียลงสู่ระดับ 5.2% จากเดิมคาด 5.3% (เดือนธันวาคม 2564)

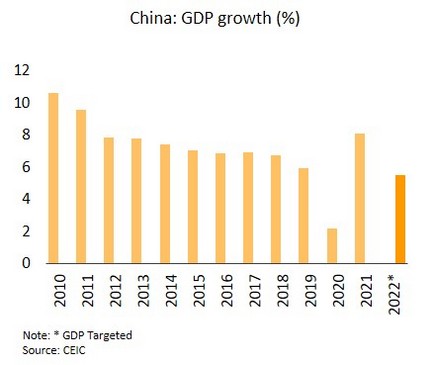

เศรษฐกิจในภูมิภาคเอเชียมีแนวโน้มชะลอตัวลงกว่าที่คาดไว้เดิม โดยวิกฤตยูเครนซ้ำเติมผลกระทบจากการแพร่ระบาดของโรค COVID-19 นอกจากนี้ ยังมีปัจจัยลบที่อาจกดดันการฟื้นตัว ได้แก่ (i) ผลของสงครามและการคว่ำบาตรรัสเซียที่มีแนวโน้มรุนแรงขึ้น ล่าสุดกลุ่มประเทศยุโรปกำลังพิจารณาห้ามนำเข้าถ่านหินจากรัสเซีย ปัจจัยข้างต้นจะส่งผลให้ราคาสินค้าโภคภัณฑ์เพิ่มสูงขึ้นและภาวะการชะงักงันของอุปทานรุนแรงขึ้น (ii) การเร่งปรับขึ้นอัตราดอกเบี้ยของเฟด ซึ่งสร้างความเสี่ยงต่อภาวะเงินทุนไหลออกและกดดันให้บางประเทศในเอเชียแปซิฟิคต้องปรับนโยบายการเงินให้เข้มงวดขึ้น “เร็วเกินไป” สำหรับหลายประเทศที่เศรษฐกิจยังไม่ฟื้นตัวอย่างสมบูรณ์ และ (iii) แนวโน้มการชะลอตัวของเศรษฐกิจจีน โดยทั้งธนาคารโลกและ ADB คาดว่า GDP ในปี 2565 จะขยายตัว 5.0% (เติบโตช้าลงจาก 8.1% ในปี 2564) อย่างไรก็ตาม ตัวเลขดังกล่าวอาจต่ำกว่านี้ เนื่องจากสถานการณ์แพร่ระบาดมีแนวโน้มรุนแรงขึ้นและอาจสร้างผลกระทบมากกว่าที่ประเมินไว้เดิม

การล็อคดาวน์เพื่อควบคุมการระบาดของโรค COVID-19 ในจีนที่มีแนวโน้มยืดเยื้ออาจเพิ่มความเสี่ยงต่อภาวะอุปทานชะงักงันของโลก สถานการณ์แพร่ระบาดระลอกล่าสุดมีแนวโน้มรุนแรงขึ้นโดยเฉพาะในนครเซี่ยงไฮ้ซึ่งตัวเลขผู้ติดเชื้อรายใหม่ต่อวันพุ่งเกินกว่า 20,000 ราย สูงสุดนับตั้งแต่การแพร่ระบาดเมื่อปี 2563 ส่งผลให้ทางการต้องใช้มาตรการล็อคดาวน์พื้นที่นครเซี่ยงไฮ้ทั้งหมด ขณะที่ภาคอุตสาหกรรมบางส่วนต้องหยุดการผลิตชั่วคราว เช่น การปิดโรงงานรถยนต์เทสลาร์ นอกจากนี้ ยังจำเป็นต้องดำเนินมาตรการเข้มงวดเพื่อควบคุมการระบาดในพื้นที่โรงงานเซมิคอนดัคเตอร์และอุปกรณ์โทรศัพท์มือถือ

จีนมีแนวโน้มเผชิญความเสี่ยงจากการแพร่ระบาดรอบล่าสุดที่กระจายในเขตเศรษฐกิจสำคัญหลายพื้นที่ซึ่งคิดเป็นประมาณ 22% ของ GDP การล็อคดาวน์ที่ยาวนานกว่าคาดอาจเพิ่มแรงกดดันต่อภาวะชะงักงันของห่วงโซ่อุปทานทั่วโลกซึ่งปัจจุบันได้รับผลกระทบจากวิกฤตรัสเซีย-ยูเครน ทั้งนี้ธนาคารกลางจีน (PBOC) ยืนยันจะดำเนินการอย่างเป็นรูปธรรมเพื่อป้องกันความเสี่ยงต่างๆที่อาจเกิดขึ้นต่อระบบเศรษฐกิจ คาดว่าทางการจีนอาจต้องออกมาตรการเพิ่มเติมเพื่อป้องกันมิให้เศรษฐกิจชะลอตัวลงแรงแม้ป้จจัยลบหลายด้านยังคงกดดันการบรรลุเป้าหมายการเติบโตของ GDP ซึ่งรัฐบาลตั้งไว้ที่ 5.5% ในปีนี้

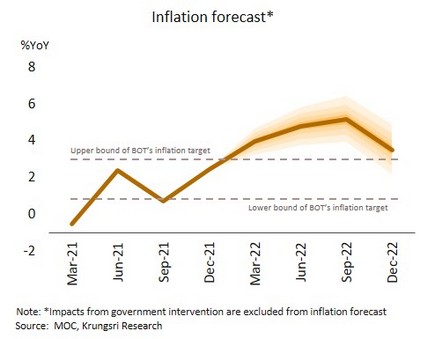

แรงกดดันทางด้านเงินเฟ้อที่เร่งขึ้นในปีนี้กระทบต่อการใช้จ่ายภาคครัวเรือนและต้นทุนของผู้ประกอบการ

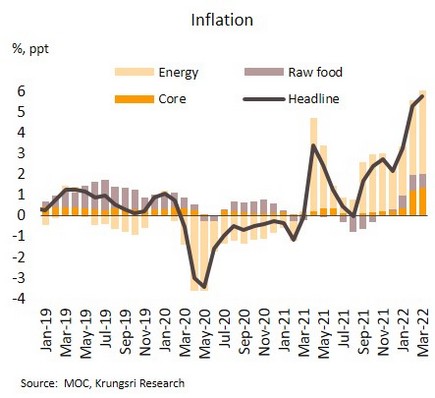

อัตราเงินเฟ้อเดือนมีนาคมเพิ่มขึ้นต่อเนื่องสู่ระดับสูงสุดในรอบ 13 ปี สร้างความกังวลต่อค่าครองชีพของครัวเรือน อัตราเงินเฟ้อทั่วไปเดือนมีนาคมอยู่ที่ 5.73% YoY เพิ่มขึ้นจาก 5.28% เดือนกุมภาพันธ์ สาเหตุสำคัญจากราคาพลังงานในตลาดโลกที่เร่งสูงขึ้นจากสถานการณ์ความขัดแย้งระหว่างรัสเซีย-ยูเครน ส่งผลให้ราคาขายปลีกน้ำมันเชื้อเพลิงในประเทศปรับสูงขึ้นมาก (+31.4% YoY) นอกจากนี้ ราคาสินค้าในหมวดอาหารที่มีการปรับตัวสูงขึ้น ได้แก่ ไข่ไก่ ผักสด และเครื่องประกอบอาหาร ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) เพิ่มขึ้นแตะระดับสูงสุดในรอบเกือบ 10 ปี ที่ 2.0% จาก 1.80% ในเดือนกุมภาพันธ์ สำหรับในช่วงไตรมาสแรกของปีนี้ อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 4.75% และ 1.43% ตามลำดับ

อัตราเงินเฟ้อเพิ่มสูงขึ้นมากโดยแตะระดับสูงสุดนับตั้งแต่เดือนตุลาคม 2551 และอยู่เหนือกรอบของเงินเฟ้อเป้าหมายของทางการต่อเนื่องเป็นเดือนที่ 3 โดยการปรับขึ้นของอัตราเงินเฟ้อส่วนใหญ่มาจากราคาพลังงาน แม้ว่าราคาไม่ได้เพิ่มขึ้นในทุกชนิดสินค้า แต่กลับสร้างความกังวลให้แก่สังคมเกี่ยวกับผลกระทบต่อภาระค่าใช้จ่ายและกำลังซื้อ จนทำให้ยอดค้นหาของคำว่า ‘เงินเฟ้อ’ ใน Google แตะระดับสูงสุดนับตั้งแต่ปี 2551 และเป็นปัจจัยหนึ่งที่ฉุดดัชนีความเชื่อมั่นผู้บริโภคเดือนมีนาคมร่วงลงต่อเนื่องเป็นเดือนที่ 3 สู่ระดับต่ำสุดในรอบ 6 เดือนที่ 42.0 จาก 43.3 เดือนกุมภาพันธ์ ทั้งนี้ วิจัยกรุงศรีคาดอัตราเงินเฟ้อในปี 2565 เฉลี่ยอยู่ที่ 4.8% จากแรงหนุนของราคาอาหารเพื่อบริโภคที่บ้านและราคายานพาหนะ อีกทั้งราคาพลังงานที่พุ่งขึ้นตามสถานการณ์ความขัดแย้งระหว่างรัสเซียและยูเครน ส่งผลให้อัตราเงินเฟ้อของไทยยืนอยู่เหนือกรอบเป้าหมาย และอาจใช้เวลาถึงไตรมาสสุดท้ายของปีกว่าที่จะมีแนวโน้มปรับตัวลดลง นอกจากนี้ ผลการศึกษาของวิจัยกรุงศรีพบว่าจากตะกร้าการบริโภคสินค้าที่มีความแตกต่างกัน โดยกลุ่มคนรายได้ต่ำจะมีสัดส่วนการใช้จ่ายในหมวดอาหารเพื่อบริโภคที่บ้านและการขนส่งรวมกันราวสองเท่าของกลุ่มคนรายได้สูง จึงมีโอกาสเผชิญเงินเฟ้อที่เร่งตัวขึ้นกว่า 6 เท่า เมื่อเทียบกับปีก่อน สวนทางกับกลุ่มคนรายได้สูงที่เงินเฟ้อเพิ่มขึ้นไม่มากเมื่อเทียบกับปี 2564

ความเชื่อมั่นภาคอุตสาหกรรมเดือนมีนาคมมีสัญญาณฟื้น แต่ยังมีหลายปัจจัยเสี่ยงที่อาจกดดันการเติบโตในระยะข้างหน้า ล่าสุดดัชนีความเชื่อมั่นภาคอุตสาหกรรมเดือนมีนาคมกลับมาปรับตัวเพิ่มขึ้นสู่ระดับสูงสุดในรอบ 25 เดือนที่ 89.2 จาก 86.7 ปัจจัยหนุนจากกิจกรรมทางเศรษฐกิจในประเทศที่ฟื้นตัวตามการผ่อนคลายมาตรการควบคุมการระบาด รวมถึงการฟื้นตัวของนักท่องเที่ยวต่างชาติจากหลายๆประเทศทยอยผ่อนคลายมาตรการจำกัดการเดินทางระหว่างประเทศ นอกจากนี้ ในเดือนมีนาคม ผู้ประกอบการมีการเร่งการผลิตสินค้าเพื่อส่งมอบก่อนวันหยุดยาวในช่วงเทศกาลสงกรานต์

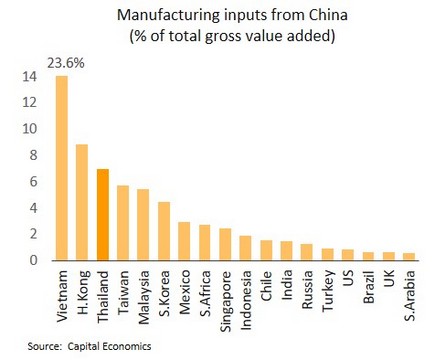

วิจัยกรุงศรีประเมินแม้การผลิตภาคอุตสาหกรรมในช่วงต้นปีจะมีสัญญาณเชิงบวกจากการฟื้นตัวของอุปสงค์ทั้งในและต่างประเทศ แต่ในระยะถัดไปปัจจัยกดดันจากสถานการณ์ความขัดแย้งรัสเซีย-ยูเครนที่มีความเสี่ยงอาจลากยาวมากขึ้นกระทบเศรษฐกิจโลกและการค้าชะลอลง ส่งผลต่อภาคการส่งออกและภาคการผลิตอุตสาหกรรมของไทย ขณะที่ราคาพลังงานที่ปรับตัวสูงขึ้นมากจะส่งผลต้นทุนการผลิตและการขนส่งสินค้า นอกจากนี้ ปัจจัยเสี่ยงจากภาวะชะงักงันของอุปทานของโลก หากสถานการณ์การล็อกดาวน์ของจีนเพื่อควบคุมการระบาดของ CoVID-19 ระลอกล่าสุดมีแนวโน้มยืดเยื้อและเป็นวงกว้างมากขึ้น เนื่องจากมีการประเมินว่าการผลิตภาคอุตสาหกรรมของไทยมีการใช้ input จากจีนคิดเป็นสัดส่วนเมื่อเทียบกับมูลค่าผลผลิตรวมทั้งหมด (gross value added) สูงสุดเป็นอันดับ 3 รองจากเวียดนาม และฮ่องกง