สหรัฐฯและยุโรปอาจเร่งปรับนโยบายการเงินเข้มงวดขึ้นตามแรงกดดันเงินเฟ้อ ขณะที่จีนและญี่ปุ่นใช้นโยบายแบบผ่อนคลายท่ามกลางปัจจัยลบจากการระบาด

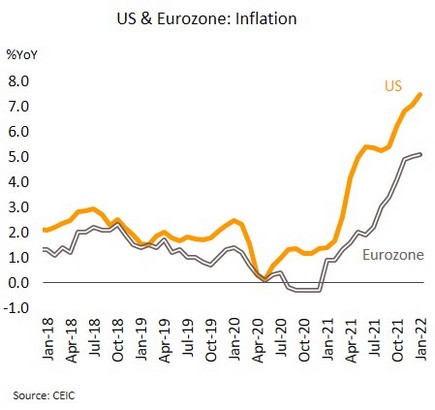

อัตราเงินเฟ้อของกลุ่มประเทศชั้นนำหลายชาติพุ่งสูงขึ้น คาดกดดันธนาคารกลางให้เร่งปรับนโยบายการเงินสู่ภาวะปกติเร็วขึ้น ในเดือนมกราคมอัตราเงินเฟ้อทั่วไปของสหรัฐฯแตะระดับสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ 2525 ที่ 7.5% ซึ่งเป็นการพุ่งสูงสุดในรอบ 40 ปีติดต่อกันเป็นเดือนที่ 3 เช่นเดียวกับในยูโรโซนที่ขยับสู่ระดับ 5.1% สูงสุดเป็นประวัติการณ์ สำหรับอัตราเงินเฟ้อทั่วไปของอังกฤษในเดือนธันวาคมพุ่งสู่ระดับสูงสุดในรอบ 30 ปีที่ 5.4%

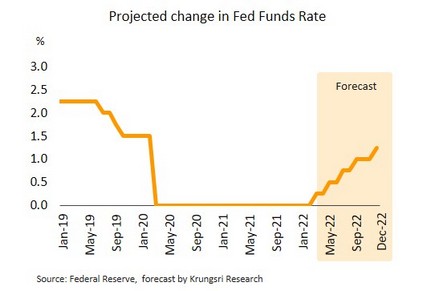

ประเทศตะวันตกชั้นนำล้วนเผชิญกับภาวะเงินเฟ้อที่มีแนวโน้มอยู่ในระดับสูง เหนือเป้าหมายของธนาคารกลางติดต่อกันหลายเดือน รวมทั้งการเพิ่มขึ้นของราคายังกระจายเป็นวงกว้างในหลายกลุ่มสินค้า สะท้อนจากอัตราเงินเฟ้อพื้นฐานของประเทศเหล่านี้พุ่งแตะระดับสูง ปัจจัยหลักที่สร้างแรงกดดันเงินเฟ้อนอกเหนือจากต้นทุนที่สูงขึ้นโดยเฉพาะราคาสินค้าโภคภัณฑ์ในตลาดโลกแล้ว ยังเป็นผลจากอุปสงค์ที่เพิ่มขึ้นตามกำลังซื้อซึ่งได้รับแรงหนุนจากการฟื้นตัวของตลาดแรงงาน ธนาคารกลางของสหรัฐฯและประเทศในยุโรปอาจเร่งปรับนโยบายการเงินสู่ภาวะปกติและอาจขึ้นอัตราดอกเบี้ยเร็วกว่าคาด วิจัยกรุงศรีประเมินว่า เฟดอาจเริ่มปรับขึ้นอัตราดอกเบี้ย 25 bps ในการประชุมเดือนมีนาคมนี้ซึ่งจะถือเป็นครั้งแรกนับตั้งแต่ปี 2561 โดยอาจปรับขึ้นดอกเบี้ยถึง 5 ครั้งในปีนี้ ส่วนทางธนาคารกลางยุโรป (ECB) นั้นอาจจะปรับขึ้นอัตราดอกเบี้ย 2 ครั้งในช่วงไตรมาสที่ 4/2565 รวมประมาณ 50 bps

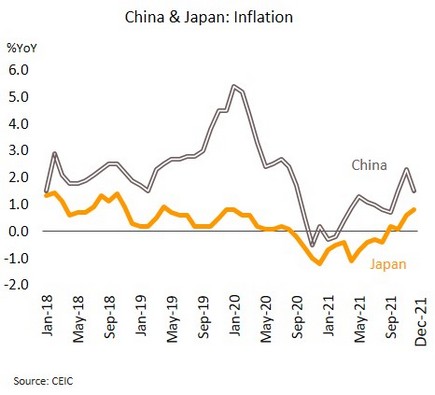

ธนาคารกลางของญี่ปุ่นและจีนมีแนวโน้มใช้นโยบายการเงินผ่อนคลายต่อไป เนื่องจากอุปสงค์ภายในประเทศยังอ่อนแอ ในเดือนธันวาคมอัตราเงินเฟ้อทั่วไปของญี่ปุ่นปรับตัวสู่ระดับสูงสุดในรอบกว่า 2 ปีที่ 0.8% ถือเป็นการเพิ่มขึ้นติดต่อกันเป็นเดือนที่ 4 ส่วนในจีนนั้นอัตราเงินเฟ้อทั่วไปแตะระดับ 1.5% ลดลงจากเดือนก่อนซึ่งอยู่ที่ระดับ 2.3% สูงสุดในรอบ 15 เดือน โดยยังคงอยู่ในแดนบวกติดต่อกันเป็นเดือนที่ 10

แม้อัตราเงินเฟ้อของประเทศแกนหลักในภูมิภาคเอเชียจะทรงตัวในแดนบวกต่อเนื่องจากแรงกดดันเงินเฟ้อด้านต้นทุนโดยเฉพาะจากราคาพลังงานที่เพิ่มขึ้น แต่ตัวเลขยังต่ำกว่าเป้าหมาย ขณะที่อัตราเงินเฟ้อพื้นฐานยังอยู่ในระดับต่ำทั้งญี่ปุ่น (0.5%) และจีน (1.2%) ส่วนหนึ่งเป็นผลกระทบจากการแพร่ระบาดของโรค COVID-19 ที่บั่นทอนแรงกดดันเงินเฟ้อด้านอุปสงค์ โดยการใช้จ่ายภาคครัวเรือนเดือนธันวาคมของญี่ปุ่นลดลง 0.2% YoY หดตัวต่อเนื่องเป็นเดือนที่ 5 ส่วนในจีนนั้นอุปสงค์รวมภายในประเทศยังได้รับผลกระทบของมาตรการ Zero COVID policy และปัญหาการขาดสภาพคล่องในภาคอสังหาริมทรัพย์ คาดว่าจีนอาจดำเนินนโยบายผ่อนคลายมากขึ้นโดยอาจปรับลดอัตราดอกเบี้ยหรือลดอัตราเงินสดสำรองลงอีกในช่วงครึ่งแรกของปีนี้ ส่วนญี่ปุ่นคาดว่าจะคงอัตราดอกเบี้ยนโยบายในระดับต่ำต่อไปตลอดปี 2565 และอาจรวมถึงปี 2566

สหรัฐฯยกเลิกการเก็บภาษีนำเข้าเหล็กจากญี่ปุ่น ท่าทีผ่อนคลายดังกล่าวอาจเป็นปัจจัยหนุนการค้าโลกในระยะสั้น สหรัฐฯยกเลิกภาษีนำเข้าเหล็กจากญี่ปุ่นจากที่เคยเก็บภาษีในอัตรา 25% ตั้งแต่สมัยอดีต ปธน. ทรัมป์ ตามข้อตกลงฉบับใหม่นั้น สหรัฐฯจะงดเว้นการเก็บภาษี 25% สำหรับการนำเข้าเหล็กจากญี่ปุ่นภายใต้โควต้าการนำเข้า 1.25 ล้านตันต่อปี ขณะที่ส่วนเกินจากโควต้าดังกล่าวยังคงมีการเก็บภาษีในอัตราเดิม ซึ่งข้อตกลงใหม่นี้จะเริ่มมีผลตั้งแต่วันที่ 1 เมษายนนี้เป็นต้นไป

การผ่อนคลายข้อกำหนดในการจัดเก็บภาษีเหล็กของสหรัฐฯข้างต้นมีเป้าหมายเพื่อสร้างพันธมิตรทางการค้าต่อเนื่องจากที่เคยดำเนินการกับสหภาพยุโรป ท่าทีดังกล่าวอาจส่งผลเชิงบวกต่อการค้าโลกในระยะสั้น หลังจากในสมัยอดีตปธน.ทรัมป์ ได้ประกาศสงครามการค้า ซึ่งก่อให้เกิดกระแส De-globalization อย่างไรก็ตาม สหรัฐฯมีแนวโน้มที่จะใช้วิธีนี้แก่ชาติพันธมิตรอื่น เช่น อังกฤษ เพื่อขยายแนวร่วมในการกดดันจีน ซึ่งอาจสร้างความเสี่ยงต่อเศรษฐกิจและการค้าโลกผ่านการแบ่งขั้วของห่วงโซ่อุปทานในระยะต่อไป

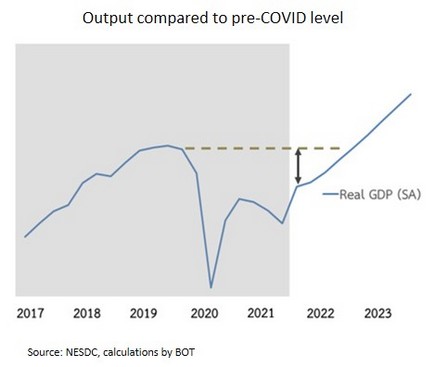

การฟื้นตัวทางเศรษฐกิจยังมีความเปราะบาง และแรงกดดันเงินเฟ้อด้านอุปสงค์อยู่ในระดับต่ำคาดกนง.คงดอกเบี้ยนโยบายตลอดจนถึงสิ้นปี

กนง.ชี้ความเสี่ยงด้านต่ำต่อเศรษฐกิจโดยรวมลดลง ขณะที่ความเสี่ยงเงินเฟ้อเพิ่มสูงขึ้น วิจัยกรุงศรีคาดดอกเบี้ยนโยบายทรงตัวที่ 0.50% ตลอดทั้งปี การประชุมคณะกรรมการนโยบายการเงิน (กนง.) ครั้งแรกของปี 2565 (วันที่ 9 กุมภาพันธ์) มีมติเอกฉันท์คงดอกเบี้ยนโยบายไว้ที่ 0.50% เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ ซึ่งล่าสุด กนง.ประเมินเศรษฐกิจไทยในปีนี้มีแนวโน้มเติบโตต่อเนื่องจากภาคส่งออกและภาคท่องเที่ยวที่ปรับดีขึ้น ส่วนการระบาดจากไวรัสโอมิครอนคาดว่าจะส่งผลกระทบจำกัด ขณะที่อัตราเงินเฟ้อในปีนี้มีแนวโน้มสูงกว่าที่คาดและอาจอยู่เหนือกรอบเป้าหมายในช่วงแรกของปี เนื่องจากราคาอาหารและพลังงานเพิ่มขึ้นกว่าคาด การส่งผ่านต้นุทนที่สูงขึ้น และ Supply disruption ยืดเยื้อ

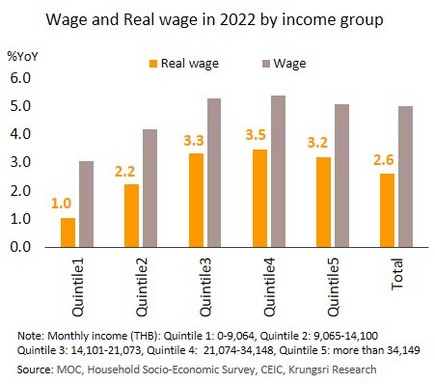

วิจัยกรุงศรีคงคาดการณ์ว่ากนง.จะตรึงดอกเบี้ยไว้ที่ระดับ 0.50% ตลอดจนถึงสิ้นปีนี้ เนื่องจาก (i) แม้อัตราเงินเฟ้อมีความเสี่ยงด้านสูงเพิ่มขึ้น แต่กนง.คาดว่าอัตราเงินเฟ้อเฉลี่ยในปี 2565 และอัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังอยู่ในกรอบเป้าหมาย (ต่ำกว่า 3%) และยังไม่เห็นสัญญาณการปรับเพิ่มของราคาสินค้าและบริการเป็นวงกว้าง อีกทั้งแรงกดดันเงินเฟ้อด้านอุปสงค์ยังอยู่ในระดับต่ำ (ii) การฟื้นตัวของเศรษฐกิจยังมีความเปราะบางและแตกต่างกันอยู่มาก โดยเฉพาะภาคท่องเที่ยวที่ฟื้นตัวล่าช้าและต่ำกว่าช่วงก่อนเกิดโควิด-19 อยู่มาก ขณะที่กนง.ประเมินเศรษฐกิจโดยรวมกว่าจะฟื้นกลับสู่ระดับก่อนวิกฤตการระบาดอาจเป็นช่วงปลายปีนี้หรือต้นปีหน้า และ (iii) ตลาดแรงงานยังอ่อนแอและค่าจ้างที่อาจยังอยู่ในระดับต่ำกว่าช่วงเกิดวิกฤตการระบาด โดยวิจัยกรุงศรีประเมินค่าจ้างที่แท้จริงของครัวเรือนที่มีรายได้ต่ำสุดในปีนี้จะเพิ่มขึ้นเพียง 1% เมื่อเทียบรายปี ต่ำกว่าค่าจ้างที่แท้จริงของครัวเรือนรายได้สูงสุดที่จะเพิ่มขึ้น 3.2% ขณะที่ค่าจ้างที่แท้จริงของทุกกลุ่มครัวเรือนในปีนี้จะยังอยู่ต่ำกว่าระดับก่อนเกิดโควิด-19 สะท้อนถึงกำลังซื้อที่ยังอ่อนแอและมีความแตกต่างกันตามกลุ่มรายได้ ซึ่งจะส่งผลให้ความสามารถในการใช้จ่ายไม่เท่าเทียมกันและยังบ่งชี้ถึงความเปราะบางในการฟื้นตัวของเศรษฐกิจ

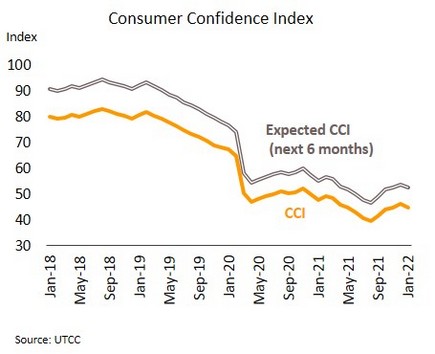

ความเชื่อมั่นผู้บริโภคเดือนมกราคมปรับลดลงเป็นครั้งแรกในรอบ 5 เดือน สะท้อนความอ่อนแอของการใช้จ่ายในประเทศ แต่ยังพอมีแรงพยุงจากมาตรการรัฐ โดยดัชนีความเชื่อมั่นผู้บริโภคเดือนมกราคมปรับลดลงสู่ระดับต่ำสุดในรอบ 3 เดือนที่ 44.8 จาก 46.2 เดือนธันวาคม เช่นเดียวกับดัชนีความเชื่อมั่นฯ คาดการณ์ ( 6 เดือนข้างหน้า) ปรับลดลงสู่ระดับ 52.5 จาก 53.8 เดือนธันวาคม ปัจจัยลบจากความกังวลการระบาดของไวรัสโอมิครอนที่แพร่ได้เร็ว ราคาน้ำมันเชื้อเพลิงที่ปรับสูงขึ้นกระทบต่อราคาวัตถุดิบและราคาสินค้า รวมถึงความกังวลเกี่ยวกับเสถียรภาพทางการเมืองในประเทศ

ในช่วงต้นปีกำลังซื้ออาจได้รับแรงกดดันจากเงินเฟ้อที่พุ่งสูงขึ้นเนื่องจากการเพิ่มขึ้นของราคาสินค้าในกลุ่มพลังงานตามราคาน้ำมันดิบในคลาดโลก นอกจากนี้ กำลังซื้อของผู้บริโภคยังมีความเปราะบางและแตกต่างกันตามกลุ่มรายได้อีกด้วย อย่างไรก็ตาม ยังพอมีปัจจัยบวกที่จะช่วยประคับประคองการใช้จ่ายในประเทศได้บ้าง จากมาตรการควบคุมการระบาดที่ผ่อนคลายมากขึ้น มาตรการช้อปดีมีคืน รวมถึงมาตรการกระตุ้นเศรษฐกิจล่าสุดวงเงินรวม 53.2 พันล้านบาท ผ่านโครงการสำคัญๆ ได้แก่ โครงการคนละครึ่ง ระยะที่ 4 (วงเงิน 34.8 พันล้านบาท) โครงการช่วยเหลือผู้ถือบัตรสวัสดิการแห่งรัฐและกลุ่มเปราะบาง (วงเงิน 9.4 พันล้านบาท) และโครงการเราเที่ยวด้วยกัน ระยะที่ 4 (วงเงิน 9 พันล้านบาท) ทั้งนี้ คาดว่ามาตรการเหล่านี้จะช่วยให้มีเม็ดเงินหมุนเวียนเข้าสู่ระบบเศรษฐกิจประมาณ 1-1.5 แสนล้านบาท