สหรัฐและยูโรโซนมีแนวโน้มยุติวงจรการปรับขึ้นดอกเบี้ย ด้านจีนทยอยผ่อนคลายนโยบายการเงินเพื่อหนุนเศรษฐกิจที่ฟื้นตัวอ่อนแอ

สหรัฐ

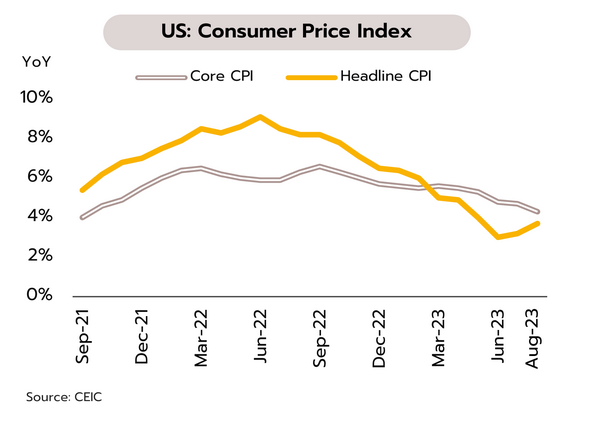

แม้ตัวเลขเงินเฟ้อเดือนสิงหาคมสูงกว่าคาด แต่แนวโน้มการชะลอตัวของเศรษฐกิจคาดหนุนเฟดคงอัตราดอกเบี้ยในการประชุมช่วงที่เหลือของปีนี้ ในเดือนสิงหาคม อัตราเงินเฟ้อทั่วไปเพิ่มขึ้น 3.7% YoY และ 0.6% MoM เร่งตัวขึ้นจากเดือนก่อนที่ 3.2% และ 0.2% ตามลำดับ แต่อัตราเงินเฟ้อพื้นฐานชะลอลงสู่ 4.3% YoY จากเดือนก่อนที่ 4.7% หากไม่รวมหมวดที่พักอาศัยอัตราเงินเฟ้อพื้นฐานชะลอลงสู่ 2.2% ด้านผู้บริโภคคาดว่าเงินเฟ้อในช่วง 1 ปีข้างหน้าจะอยู่ที่ 3.1% ซึ่งต่ำสุดนับตั้งแต่เดือนมีนาคม 2564 ขณะที่ยอดค้าปลีกขยายตัวที่ 0.6% MoM สูงกว่าคาดการณ์ของตลาดที่ 0.2% และเพิ่มขึ้นจากเดือนก่อนที่ 0.5% ส่วนใหญ่เป็นผลจากการเพิ่มขึ้นของราคาพลังงาน ด้านความเชื่อมั่นผู้บริโภคลดลงในเดือนกันยายนและต่ำกว่าที่ตลาดคาดการณ์

แม้ว่าตัวเลขเงินเฟ้อของสหรัฐในเดือนสิงหาคมจะออกมาสูงกว่าที่ตลาดคาดจากผลของราคาน้ำมันที่ขึ้นแรง แต่นักลงทุนส่วนใหญ่ยังคงเชื่อว่าธนาคารกลางสหรัฐ (เฟด) จะไม่กลับมาเร่งปรับขึ้นอัตราดอกเบี้ยแรงเหมือนเมื่อก่อนหลังจากที่ดัชนีชี้นำทางเศรษฐกิจที่สำคัญ อาทิ ตัวเลขการจ้างงาน การเติบโตของสินเชื่อธนาคาร ยอดขายบ้านมือสอง รวมถึงดัชนี Composite PMI ของสหรัฐที่มีทิศทางชะลอตัวอย่างต่อเนื่องและสะท้อนให้เห็นถึงภาพรวมเศรษฐกิจที่มีความอ่อนแอมากขึ้นซึ่งอาจเพิ่มความเสี่ยงโดยไม่จำเป็นหากอัตราดอกเบี้ยยังคงปรับสูงขึ้นต่อ ทั้งนี้ วิจัยกรุงศรีประเมินว่าเฟดจะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 5.25-5.50% จนกว่าจะเห็นสัญญาณที่น่าเชื่อถือเพียงพอว่าอัตราเงินเฟ้อชะลอตัวลงสู่กรอบเป้าหมายที่ 2% อย่างยั่งยืน

ยูโรโซน

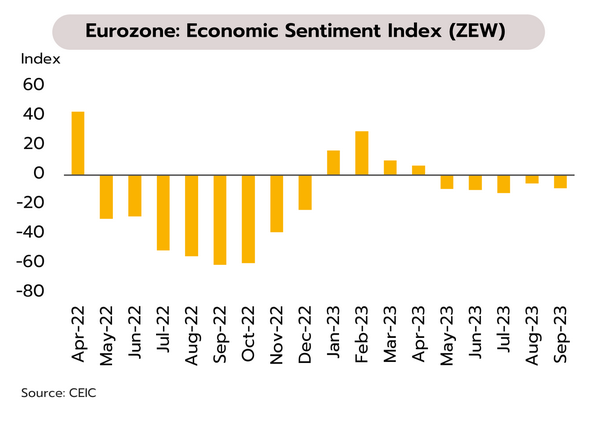

ความเสี่ยง recession ยังสูงในครึ่งปีหลัง ขณะที่การปรับขึ้นอัตราดอกเบี้ยของ ECB ในเดือนกันยายนคาดว่าจะเป็นครั้งสุดท้าย ในเดือนกรกฎาคม ผลผลิตภาคอุตสาหกรรมอยู่ที่ -2.2% YoY และ -1.1% MoM หดตัวแรงมากขึ้นเมื่อเทียบกับเดือนก่อนที่ -1.1% และ -0.4% ตามลำดับ ขณะที่ในเดือนกันยายน ดัชนีความเชื่อมั่นทางเศรษฐกิจ (ZEW) อยู่ที่ -8.9 หดตัวมากขึ้นจากเดือนก่อนที่ -5.5 สำหรับการประชุมนโยบายการเงินของธนาคารกลางยุโรป (ECB) มีมติปรับขึ้นอัตราดอกเบี้ย 0.25% ส่งผลให้อัตราดอกเบี้ยเงินฝากเพิ่มขึ้นสู่ระดับ 4.0% ขณะที่อัตราดอกเบี้ยเงินกู้อยู่ที่ระดับ 4.75% ส่วนอัตราดอกเบี้ยรีไฟแนนซ์อยู่ที่ระดับ 4.50%

อัตราดอกเบี้ยและเงินเฟ้อที่อยู่ในระดับสูง คาดฉุดเศรษฐกิจยูโรโซนชะลอตัวแรงมากขึ้นในไตรมาส 3 สะท้อนจาก (i) ยอดค้าปลีกเดือนกรกฎาคมหดตัวเป็นเดือนที่ 10 ติดต่อกัน (ii) ความเชื่อมั่นผู้บริโภคเดือนสิงหาคมที่ลดลงเป็นครั้งแรกในรอบปี (iii) ดัชนี Composite PMI เดือนสิงหาคมหดตัวมากสุดในรอบ 33 เดือน รวมถึง (iv) ความเชื่อมั่นทางเศรษฐกิจ (ZEW) เดือนกันยายนหดตัวต่อเนื่องเป็นเดือนที่ 5 จากภาพรวมเศรษฐกิจที่มีแนวโน้มชะลอลงแรงมากขึ้นประกอบกับการลดลงของสภาพคล่องในระบบคาดว่าจะส่งผลให้ตลาดแรงงานและอัตราเงินเฟ้อมีทิศทางชะลอตัวลงหลังจากนี้และทำให้ ECB ไม่มีความจำเป็นในการปรับขึ้นอัตราดอกเบี้ยต่อเนื่อง ทั้งนี้ วิจัยกรุงศรีประเมินว่าการขึ้นดอกเบี้ยของ ECB ในการประชุมเดือนกันยายนที่ผ่านมาจะเป็นการขึ้นครั้งสุดท้ายก่อนที่จะคงดอกเบี้ยเงินฝากไว้ที่ระดับ 4.00% ต่อเนื่องจนถึงกลางปีหน้า

จีน

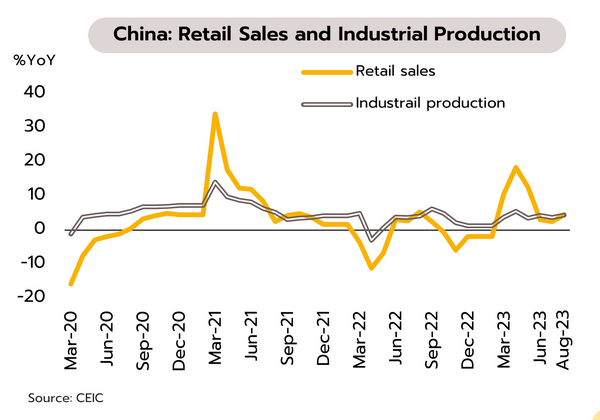

เครื่องชี้ด้านการบริโภคและการผลิตภาคอุตสาหกรรมกระเตื้องขึ้นหลังจีนออกมาตรการพยุงเศรษฐกิจ ขณะที่วิกฤตภาคอสังหาฯยังฉุดการลงทุน ในเดือนสิงหาคม ยอดค้าปลีกเติบโตเร่งขึ้นสู่ 4.6% YoY จาก 2.5% ในเดือนกรกฎาคม ส่วนหนี่งเป็นผลจากการใช้จ่ายในฤดูท่องเที่ยวช่วงหน้าร้อน ด้านการผลิตภาคอุตสาหกรรมขยายตัวดีขึ้นสู่ 4.5% จาก 3.7% ขณะเดียวกันอัตราการว่างงานในพื้นที่เขตเมืองลดลงเล็กน้อยสู่ 5.2% จาก 5.3% อย่างไรก็ตาม การลงทุนในสินทรัพย์ถาวรขยายตัวเพียง 3.2% ในช่วง 8 เดือนแรกของปี ชะลอลงเล็กน้อยจากเติบโต 3.3% ในช่วง 7 เดือนแรก ปัจจัยกดดันจากการทรุดตัวของการลงทุนในภาคอสังหาริมทรัพย์

แม้เครื่องชี้ในภาคเศรษฐกิจจริงเริ่มฟื้นตัวหลังจากที่ทางการทยอยออกมาตรการหนุนสภาพคล่องและผ่อนคลายกฎเกณฑ์การซื้อบ้าน แต่สถานการณ์ในภาคอสังหาฯยังเผชิญวิกฤต โดยราคาบ้านใหม่ลดลง 0.3% MoM ซึ่งร่วงลงแรงสุดในรอบ 10 เดือน การลงทุนในภาคอสังหาฯหดตัวต่อเนื่องเป็นเดือนที่ 18 ที่ -19.1% YoY ยอดขายบ้านร่วงลงต่อเนื่อง 26 เดือน และล่าสุด Sino-Ocean ซี่งเป็นหนึ่งในบริษัทสร้างบ้านชั้นนำในกรุงปักกิ่งและเทียนจิน ประกาศระงับการชำระหนี้หุ้นกู้ต่างประเทศทั้งหมดเนื่องจากขาดสภาพคล่อง ปัญหาดังกล่าวสะท้อนความจำเป็นในการออกมาตรการช่วยเหลือต่อเนื่อง เมื่อสัปดาห์ที่ผ่านมา ธนาคารกลางจีนประกาศลดสัดส่วนการกันสำรองของธนาคารพาณิชย์ (RRR) ลงเป็นครั้งที่ 2 ในปีนี้อีก 0.25% เริ่มวันที่ 15 กันยายน ขณะเดียวกันยังปรับลดอัตราดอกเบี้ยซื้อคืนพันธบัตรระยะ 14 วัน ลง 0.20% สู่ 1.95% เพื่อช่วยหนุนให้ธนาคารปล่อยกู้และเสริมสภาพคล่องในระบบเศรษฐกิจ

ภาคท่องเที่ยวและการบริโภคภาคเอกชนได้รับผลเชิงบวกจากการดำเนินนโยบายเร่งด่วนของรัฐบาลชุดใหม่ แต่ยังเผชิญปัจจัยกดดันทั้งในประเทศและต่างประเทศ

ทางการกระตุ้นภาคท่องเที่ยวโดยออกมาตรการยกเว้นการขอวีซ่า (VISA-free entry) แก่นักท่องเที่ยวจีน แต่ยังต้องจับตารายรับจากการท่องเที่ยว ล่าสุดรัฐบาลออกมาตรการดึงดูดนักท่องเที่ยวต่างชาติสำคัญโดยเฉพาะจากจีน และคาซัคสถาน ภายใต้นโยบายยกเว้นการขอวีซ่าเข้าประเทศ (VISA-free entry) เป็นเวลาชั่วคราวราว 5 เดือน (เริ่มตั้งแต่วันที่ 25 กันยายน ถึงสิ้นเดือนกุมภาพันธ์ 2567) เบื้องต้นทางการคาดการณ์ว่าจะมีนักท่องเที่ยวจีนเพิ่มเป็น 7 แสนคนต่อเดือน ในช่วงไตรมาสสุดท้ายของปีนี้ จากเดือนกรกฏาคมและสิงหาคมที่เข้ามาเฉลี่ยประมาณ 4 แสนคนต่อเดือน

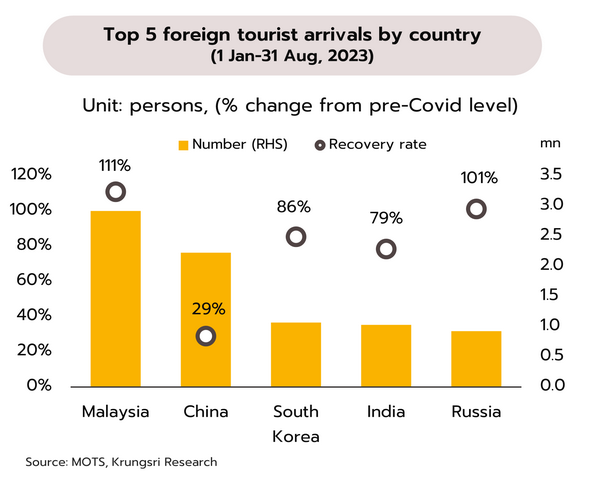

ข้อมูลล่าสุดจากกองเศรษฐกิจการท่องเที่ยวและกีฬารายงานตั้งแต่วันที่ 1 มกราคม ถึงวันที่ 10 กันยายน มีจำนวนนักท่องเที่ยวต่างชาติเข้าไทยรวมทั้งสิ้น 18.53 ล้านคน สร้างรายได้เข้าประเทศ 775,295 ล้านบาท โดยมีนักท่องเที่ยวจีนสะสมที่ 2.28 ล้านคน เป็นอันดับ 2 รองจากมาเลเซีย (2.99 ล้านคน) และเมื่อเทียบกับช่วงก่อนเกิดโควิดพบว่านักท่องเที่ยวจีนในปัจจุบันฟื้นตัวราว 30% เทียบกับนักท่องเที่ยวจากมาเลเซียและรัสเซียที่ฟื้นตัวเกินกว่า 100% ส่วนนักท่องเที่ยวจากเกาหลีใต้และอินเดียฟื้นราว 80% ทั้งนี้ มาตรการยกเว้นการขอวีซ่าอาจช่วยหนุนให้นักท่องเที่ยวจีนที่เดินทางมาเองและในรูปแบบทัวร์เพิ่มมากขึ้น และช่วยแก้ไขปัญหาก่อนหน้าที่การอนุมัติวีซ่าแก่นักท่องเที่ยวจีนมีความล่าช้า อย่างไรก็ตาม ปัจจัยเสี่ยงจากการชะลอตัวของเศรษฐกิจจีนอาจจำกัดการใช้จ่ายของนักท่องเที่ยวจีน ทั้งนี้ รายได้จากนักท่องเที่ยวต่างชาติยังเป็นประเด็นที่น่ากังวล เนื่องจากค่าใช้จ่ายของนักท่องเที่ยวต่อคนต่อทริปในปัจจุบันเฉลี่ยอยู่ที่ 42,000 บาทต่อคน น้อยกว่า 48,000 บาทต่อคน ซึ่งเป็นค่าเฉลี่ยในช่วงปี 2562 หรือก่อนเกิดโควิด-19

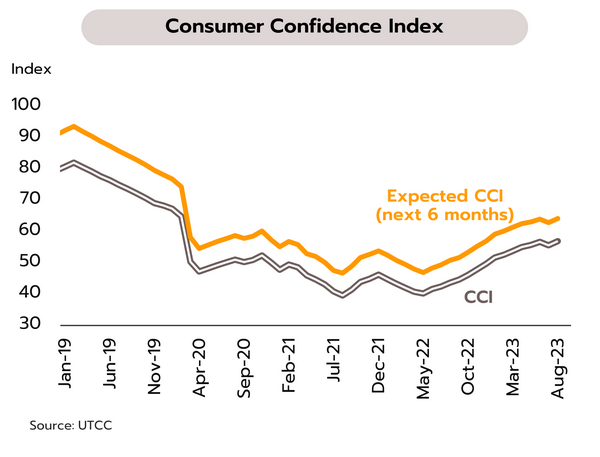

การบริโภคภาคเอกชนอาจได้แรงหนุนจากการปรับดีขึ้นของความเชื่อมั่นผู้บริโภคและมาตรการบรรเทาค่าครองชีพจากภาครัฐ โดยดัชนีความเชื่อมั่นผู้บริโภคเดือนสิงหาคมกลับมาปรับตัวขึ้นสู่ระดับ 56.9 จากเดือนกรกฎาคมซึ่งปรับตัวลดลงเป็นครั้งแรกในรอบ 14 เดือน ที่ 55.6 ปัจจัยบวกจากการจัดตั้งรัฐบาลที่มีความชัดเจนซึ่งจะช่วยทำให้มีการเดินหน้าด้านนโยบายเพื่อขับเคลื่อนเศรษฐกิจให้ฟื้นตัว

ความเชื่อมั่นผู้บริโภคยังมีแนวโน้มปรับตัวขึ้นสะท้อนจากดัชนีความเชื่อมั่นฯ คาดการณ์ในอีก 6 เดือนข้างหน้าปรับตัวเพิ่มขึ้นสู่ระดับสูงสุดนับตั้งแต่เดือนมีนาคม 2563 (ซึ่งเป็นช่วงต้นของการระบาดของโรคโควิด-19) ที่ 64.2 จาก 62.8 ในเดือนกรกฏาคม นอกจากนี้ ยังมีปัจจัยสนับสนุนจากการดำเนินนโยบายเร่งด่วนในส่วนของมาตรการบรรเทาภาระค่าครองชีพเพื่อช่วยเหลือค่าใช้จ่ายทางด้านราคาพลังงานและค่าไฟฟ้าแก่ประชาชน ดังนี้ (i) ปรับลดราคาน้ำมันดีเซลเหลือไม่เกินลิตรละ 30 บาท (ซึ่งเป็นระดับที่ต่ำสุดนับตั้งแต่เดือนพฤษภาคม 2565) จากปัจจุบันอยู่ที่ 31.94 บาทต่อลิตร (เริ่มวันที่ 20 กันยายนถึงสิ้นปีนี้) และตรึงราคาก๊าซหุงต้ม 423 บาทต่อถัง 15 กิโลกรัม เป็นเวลา 3 เดือน (เริ่มวันที่ 1 ตุลาคม) และ (ii) ปรับลดค่าไฟฟ้าจาก 4.45 บาทต่อหน่วย เป็น 3.99 บาทต่อหน่วย เริ่มในรอบบิลเดือนกันยายนถึงธันวาคม 2566 ทั้งนี้ แม้การบริโภคภาคเอกชนจะได้ผลเชิงบวกจากมาตรการและความเชื่อมั่นที่ปรับดีขึ้น แต่ยังเผชิญกับปัจจัยที่อาจลดทอนการเติบโตได้ อาทิ หนี้ครัวเรือนที่อยู่ในระดับสูง ต้นทุนการกู้ยืมที่สูงขึ้น และรายได้เกษตรกรที่อาจได้รับผลกระทบจากปัญหาภัยแล้ง