การชะลอตัวของเศรษฐกิจและปัญหาในภาคการเงินกดดันการดำเนินนโยบายการเงินในสหรัฐและยูโรโซน ส่วนการฟื้นตัวในจีนไม่เท่าเทียมกันในหลายภาคส่วนๆ

สหรัฐ

เฟดส่งสัญญาณยุติวงจรดอกเบี้ยขาขึ้นในช่วงครึ่งปีหลัง จับตาความเสี่ยงการผิดนัดชำระหนี้ของรัฐบาลสหรัฐ ในเดือนพฤษภาคม ดัชนีความเชื่อมั่นผู้บริโภคสหรัฐปรับตัวลงสู่ 57.7 ทำจุดต่ำสุดในรอบ 6 เดือน ในเดือนเมษายน อัตราเงินเฟ้อทั่วไปชะลอเล็กน้อยสู่ 4.9% YoY จากเดือนก่อนหน้าเล็กน้อยที่ 5.0% ขณะที่อัตราเงินเฟ้อพื้นฐานชะลอลงสู่ 5.5% YoY จากเดือนก่อนหน้าที่ 5.6% ตัวเลขผู้ยื่นขอสวัสดิการว่างงานครั้งแรกเพิ่มขึ้น 22,000 ราย สู่ระดับ 264,000 รายในสัปดาห์ที่แล้ว สูงสุดนับตั้งแต่เดือนตุลาคม 2564 ในส่วนของการประชุมนโยบายการเงินเดือนพฤษภาคม ธนาคารกลางสหรัฐ (เฟด) ปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 0.25% สู่ระดับ 5.00-5.25% พร้อมส่งสัญญาณใกล้จบการขึ้นดอกเบี้ย

รายงานตัวเลขการจ้างงานและความเชื่อมั่นผู้บริโภคที่อ่อนแอกว่าคาดเพิ่มแรงกดดันเชิงลบต่อแนวโน้มเศรษฐกิจสหรัฐในช่วงครึ่งปีหลังนอกเหนือจากประเด็นความขัดแย้งเกี่ยวกับการเพิ่มเพดานหนี้ของรัฐบาลกลางสหรัฐที่ยังไม่สามารถแก้ไขได้ โดยสำนักงานงบประมาณของสภาคองเกรสเปิดเผยว่าสหรัฐมีความเสี่ยงที่จะผิดนัดชำระหนี้ภายใน 2 สัปดาห์แรกของเดือนมิถุนายน หากไม่มีการปรับเพิ่มเพดานหนี้ ซึ่งจะส่งผลกระทบอย่างรุนแรงต่อความเชื่อมั่น การจ้างงาน และการลงทุน นอกจากนี้ ปัญหาของภาคธนาคารในระดับภูมิภาคยังคงเปราะบางและกดดันภาคการเงินในสหรัฐต่อเนื่อง ปัจจัยเชิงลบดังกล่าวทำให้เฟดตัดสินใจยุติวงจรดอกเบี้ยขาขึ้นในช่วงครึ่งปีหลัง วิจัยกรุงศรีประเมินว่าเฟดอาจคงอัตราดอกเบี้ยไว้ที่ระดับ 5.00-5.25% ในการประชุมเดือนมิถุนายนเพื่อให้สอดคล้องกับอัตราเงินเฟ้อที่ชะลอตัวลงและอัตราดอกเบี้ยที่แท้จริงเริ่มเป็นบวก รวมถึงเศรษฐกิจสหรัฐที่มีความเสี่ยงถดถอยเพิ่มสูงขึ้น

ยูโรโซน

แม้ GDP เป็นบวกในไตรมาส 1/2566 แต่เศรษฐกิจยูโรโซนโตช้าสุดในรอบ 2 ปี ในเดือนมีนาคม ดัชนีค้าปลีกหดตัวที่ -3.8% YoY และ -1.2% MoM ต่ำกว่าคาดการณ์ของตลาดที่ -3.1% และ -0.1% ตามลำดับ ขณะที่ในเดือนเมษายน อัตราเงินเฟ้อทั่วไปปรับเพิ่มขึ้นเล็กน้อยสู่ 7.0% YoY จากเดือนก่อนหน้าที่ 6.9% อัตราเงินเฟ้อพื้นฐานชะลอลงสู่ 5.6% จากเดือนก่อนหน้าที่ 5.7%

แม้ว่าเศรษฐกิจยูโรโซนจะสามารถขยายตัวเป็นบวกได้ในไตรมาส 1/2566 แต่อัตราการเติบโตนับว่าต่ำสุดในรอบ 2 ปี จากผลกระทบของอัตราเงินเฟ้อและดอกเบี้ยที่อยู่ในระดับสูงกดดันความสามารถในการใช้จ่ายของภาคครัวเรือน ความเชื่อมั่นทางเศรษฐกิจ รวมถึงความต้องการสินเชื่อที่ลดลงโดยจากผลสำรวจของ Bank Lending Standard (BLS) ระบุว่ากลุ่มสถาบันการเงินในยูโรโซนมีการปรับเพิ่มความเข้มงวดเกี่ยวกับเงื่อนไขในการปล่อยสินเชื่อให้กับภาคธุรกิจสู่ระดับที่เข้มงวดมากสุดนับตั้งแต่ปี 2551 ทั้งนี้จากแรงกดดันของอัตราค่าแรงและเงินเฟ้อที่เพิ่มขึ้นต่อเนื่อง วิจัยกรุงศรีประเมินว่า ECB จะยังคงเดินหน้าปรับขึ้นอัตราดอกเบี้ยเงินฝากต่ออีกอย่างน้อยสองครั้ง (ครั้งละ 0.25%) เพื่อให้บรรลุเสถียรภาพด้านราคาและอัตราเงินเฟ้อมีแนวโน้มเข้าใกล้เป้าหมายในระยะกลางที่ประมาณ 2%

จีน

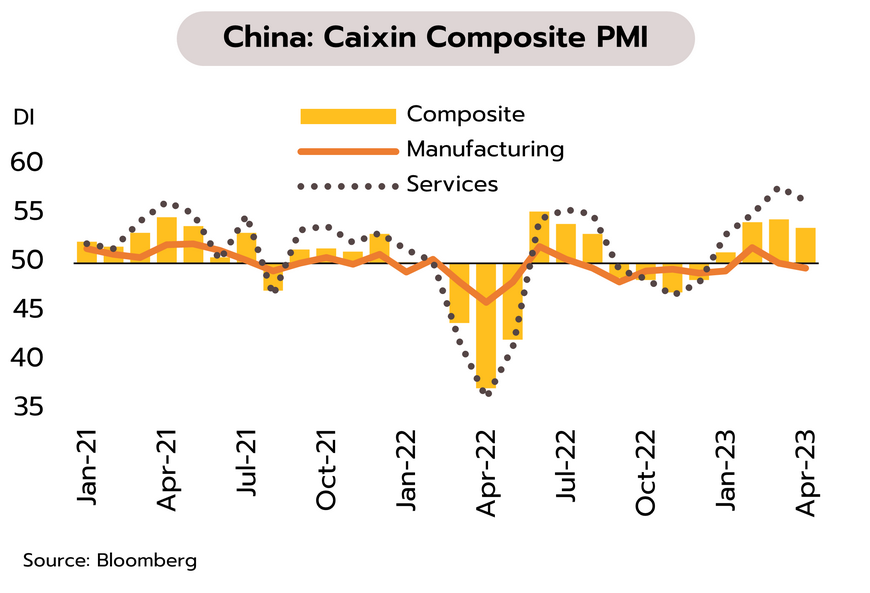

เศรษฐกิจจีนยังได้แรงหนุนจากการเปิดประเทศ แต่การชะลอตัวของภาคการผลิตและเงินเฟ้อสร้างความกังวลต่อการฟื้นตัวในระยะต่อไป โดยดัชนี PMI ภาคผลิตและภาคบริการ (Composite Index) ที่สำรวจโดยภาคเอกชนหรือ Caixin ยังคงขยายตัวต่อเนื่องเป็นเดือนที่ 4 ที่ระดับ 53.6 ในเดือนเมษายน จากระดับสูงสุดในรอบ 9 เดือนที่ 54.5 ในเดือนมีนาคม ผลบวกมาจากการขยายตัวของดัชนี PMI ในภาคบริการที่เติบโตต่อเนื่องที่ระดับ 56.4 จากระดับสูงสุดในรอบ 28 เดือน ที่ 57.8 อย่างไรก็ตาม ดัชนี PMI ภาคผลิตลดลงสู่ระดับ 49.5 จาก 50.0 ซึ่งต่ำกว่าระดับ 50 เป็นครั้งแรกในรอบ 3 เดือน สะท้อนการหดตัวของกิจกรรมในภาคการผลิต

เศรษฐกิจจีนในระยะนี้ยังได้แรงหนุนจากการเติบโตของภาคบริการและธุรกิจที่เกี่ยวเนื่องกับการท่องเที่ยว โดยในช่วงวันหยุดยาววันแรงงาน (29 เมษายน ถึง 3 พฤษภาคม) มีนักท่องเที่ยวจีนเดินทางในประเทศราว 274 ล้านครั้ง เพิ่มขึ้นเกือบ 20% เมื่อเทียบกับช่วงวันหยุดยาวของปี 2562 ซึ่งเป็นช่วงก่อนเกิดโควิด-19 อย่างไรก็ตาม การฟื้นตัวของเศรษฐกิจจีนมีความไม่สอดคล้องกันในหลายภาคส่วน ทั้งดัชนีในภาคการผลิตที่กลับเข้าสู่แดนหดตัวอีกครั้ง การส่งออกจีนที่ชะลอตัวลง (+8.5% YoY ในเดือนเมษายน จาก +14.8% ในเดือนมีนาคม) การนำเข้าของจีนที่หดตัวแรงขึ้น (-7.9% จาก -1.4%) และอัตราเงินเฟ้อทั่วไปลดลงสู่ระดับต่ำสุดในรอบมากกว่า 2 ปีที่เพียง 0.1% จาก 0.7% นอกจากนี้ ยอดปล่อยกู้ใหม่สกุลเงินหยวนในเดือนเมษายนอยู่ที่ระดับ 0.718 ล้านล้านหยวน ต่ำกว่าตลาดคาดที่ 1.4 ล้านล้านหยวน และต่ำกว่า 3.89 ล้านล้านหยวนในเดือนมีนาคม เครื่องชี้เหล่านี้สะท้อนความเสี่ยงด้านความต่อเนื่องในการฟื้นตัวของเศรษฐกิจจีนโดยเฉพาะเมื่อผลบวกจากการเปิดประเทศเริ่มหมดลงในระยะต่อไป

การเติบโตของเศรษฐกิจไทยในไตรมาสแรกใกล้เคียงกับที่คาด ขณะที่ผลการเลือกตั้งชี้เกิดการพลิกขั้วทางการเมือง แต่ยังมีความไม่แน่นอนในการจัดตั้งรัฐบาลใหม่

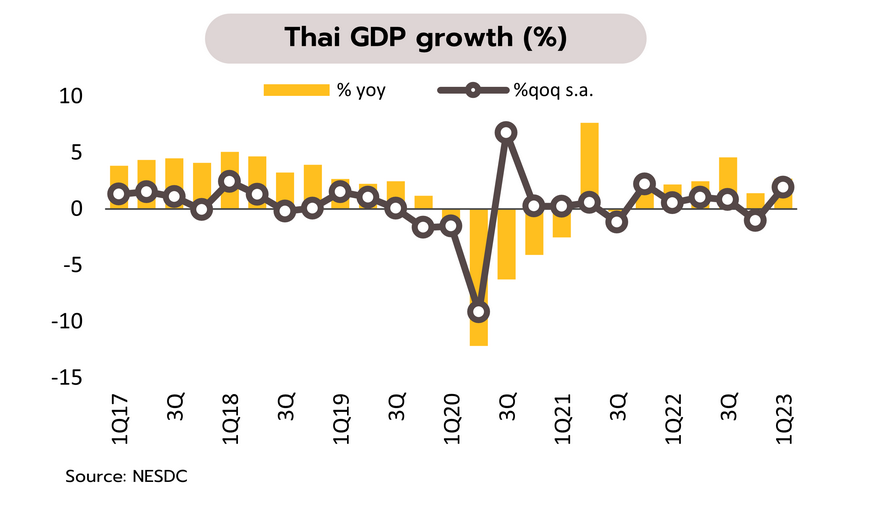

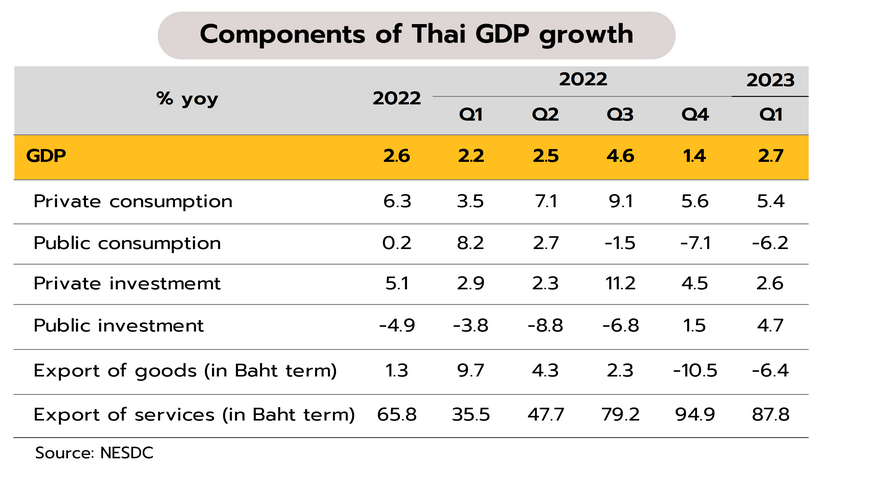

GDP ไตรมาส 1 ปี 2566 เติบโต 2.7% YoY วิจัยกรุงศรียังคงคาดการณ์เศรษฐกิจไทยปีนี้ขยายตัวที่ 3.3% สภาพัฒน์ฯ รายงานเศรษฐกิจไทยในไตรมาสแรกของปีนี้ขยายตัว 2.7% (นักวิเคราะห์และวิจัยกรุงศรีคาดไว้ที่ 2.3% และ 2.2% ตามลำดับ) ปรับดีขึ้นจากที่ขยายตัว 1.4% ใน 4Q65 ปัจจัยบวกจากภาคท่องเที่ยวที่ฟื้นตัวต่อเนื่อง ช่วยหนุนให้การบริโภคภาคเอกชนขยายตัวดีใกล้เคียงกับไตรมาสก่อน (+5.4%) ผนวกกับการลงทุนภาครัฐที่เติบโตดีขึ้น (+4.7%) จากการเร่งก่อสร้างถนนและสะพานของรัฐบาล ส่วนการลงทุนภาคเอกชนเติบโตชะลอลงทั้งในด้านการก่อสร้างและด้านเครื่องจักรเครื่องมือ ขณะที่การส่งออกสินค้าและการบริโภคภาครัฐหดตัวต่อเนื่องจากไตรมาสก่อน (-6.4% และ -6.2% ตามลำดับ) สำหรับทั้งปี 2566 สภาพัฒน์ฯ ยังคงคาดการณ์อัตราการขยายตัวของเศรษฐกิจไว้ที่ 2.7-3.7%

สภาพัฒน์ฯ รายงาน GDP ในไตรมาสแรกที่ปรับผลของฤดูกาลออกขยายตัวที่ 1.9% QoQ sa ใกล้เคียงกับที่วิจัยกรุงศรีคาดที่ 1.8% และเศรษฐกิจไทยสามารถหลุดพ้นจากความเสี่ยงต่อภาวะถดถอยหลังจากที่หดตัว 1.3% ในไตรมาสสุดท้ายของปีก่อน สำหรับในช่วงที่เหลือของปีเศรษฐกิจไทยยังมีแนวโน้มฟื้นตัวต่อเนื่อง โดยมีภาคท่องเที่ยวเป็นแรงขับเคลื่อนสำคัญ อย่างไรก็ตาม สถานการณ์การเมืองหลังการเลือกตั้งยังเป็นปัจจัยที่ต้องจับตา แม้ผลการเลือกตั้งจะมีความชัดเจนของการพลิกขั้วทางการเมืองโดยพรรคฝ่ายค้านเดิมนำโดยพรรคก้าวไกลได้ร่วมกันจัดตั้งรัฐบาลชุดใหม่ แต่การจัดตั้งรัฐบาลรวมทั้งการวางแนวทางในการดำเนินนโยบายเศรษฐกิจและการเมืองยังเผชิญความไม่แน่นอนสูงและอาจใช้ต้องเวลานาน ซึ่งอาจกระทบต่อการจัดทำงบประมาณรายจ่ายประจำปีงบประมาณ 2567 (ปกติมีผลบังคับใช้ในเดือนตุลาคม 2566) จากปัจจัยข้างต้นวิจัยกรุงศรีจึงยังคงคาดการณ์ GDP ปีนี้เติบโตที่ 3.3% เพื่อรอดูสถานการณ์การเมืองและทิศทางของนโยบายเศรษฐกิจที่ชัดเจนมากขึ้น

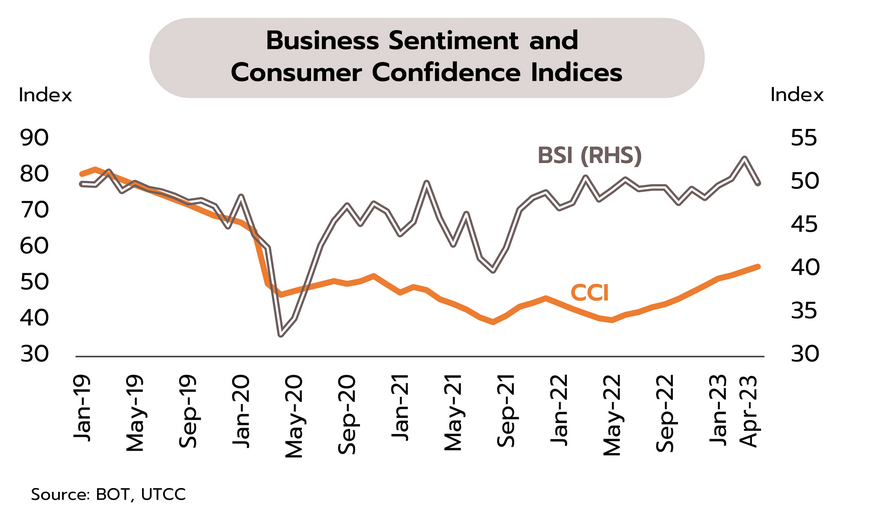

ความเชื่อมั่นผู้บริโภคฟื้นต่อเนื่องขณะที่ความเชื่อมั่นทางธุรกิจยังเปราะบาง สถานการณ์ทางการเมืองที่ชัดเจนจะเป็นปัจจัยหนุนความเชื่อมั่นในระยะข้างหน้า ในเดือนเมษายน ดัชนีความเชื่อมั่นผู้บริโภคปรับขึ้นสู่ระดับ 55.0 จาก 53.8 ในเดือนก่อน เป็นการปรับดีขึ้นต่อเนื่องเป็นเดือนที่ 11 สู่ระดับสูงสุดนับตั้งแต่เดือนมีนาคม 2563 ปัจจัยหนุนจากการฟื้นตัวของภาคท่องเที่ยวที่ชัดเจน กอปรกับกิจกรรมการหาเสียงในการเลือกตั้ง ช่วยให้เกิดเม็ดเงินหมุนเวียนในประเทศมากขึ้น ด้านดัชนีความเชื่อมั่นทางธุรกิจเดือนเมษายนกลับมาปรับตัวลดลงเป็นครั้งแรกในรอบ 3 เดือน สู่ระดับ 50.1 จาก 52.9 ในเดือนมีนาคม ตามความเชื่อมั่นด้านภาคการผลิตที่ปรับตัวลดลงสู่ระดับต่ำกว่า 50 (หดตัว) เป็นสำคัญ จากความกังวลเกี่ยวกับการหดตัวของภาคส่งออกที่ได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจโลก

วิจัยกรุงศรีประเมินสถานการณ์การเมืองหลังการเลือกตั้งยังต้องติดตามความชัดเจนการจัดตั้งรัฐบาลชุดใหม่ ซึ่งหากจัดตั้งได้เร็วจะเป็นผลดีช่วยสร้างความเชื่อมั่นทั้งต่อการบริโภคและการลงทุน รวมถึงจะเป็นปัจจัยที่ช่วยหนุนให้การบริโภคภาคเอกชนเติบโตต่อเนื่องจากการเร่งดำเนินมาตรการกระตุ้นการใช้จ่าย ในทางตรงข้ามหากการจัดตั้งรัฐบาลและการดำเนินนโยบายเศรษฐกิจเกิดความล่าช้า นอกจากจะกระทบต่อความเชื่อมั่นแล้วยังส่งผลเชิงลบต่อการใช้จ่ายภาครัฐจากการจัดทำงบประมาณรายจ่ายประจำปี เพิ่มความเสี่ยงต่อการเติบโตทางเศรษฐกิจในช่วงครึ่งหลังของปี ซ้ำเติมเศรษฐกิจที่เผชิญกับความอ่อนแอของภาคส่งออกเนื่องจากเศรษฐกิจของประเทศคู่ค้าสำคัญมีแนวโน้มชะลอตัว