เฟดอาจเร่งปรับดอกเบี้ยพร้อมทั้งใช้เครื่องมือควบคุมการคาดการณ์เงินเฟ้อ ขณะที่ปัจจัยลบหลายด้านจะเป็นอุปสรรคต่อการเติบโตของยูโรโซนและจีนในระยะต่อไป

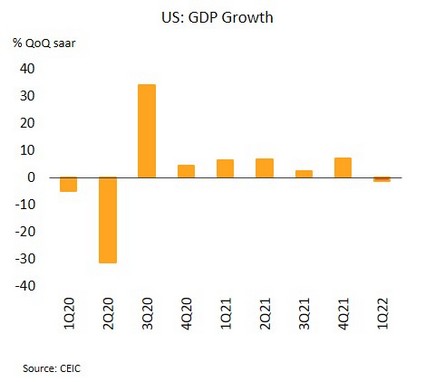

สหรัฐฯเผชิญแรงกดดันเงินเฟ้อท่ามกลางตลาดแรงงานที่แข็งแกร่ง คาดเฟดปรับขึ้นดอกเบี้ย 50 bps ในการประชุมสัปดาห์นี้ ในไตรมาสที่ 1/2565 GDP หดตัว 1.4% QoQ saar ขณะที่ค่าจ้างแรงงานเพิ่มขึ้น 4.5% YoY สูงสุดในรอบ 21 ปี สำหรับในเดือนมีนาคมดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคลทั่วไปเพิ่มขึ้น 6.6% สูงสุดเป็นประวัติการณ์ ด้านการใช้จ่ายบริโภคส่วนบุคคลขยายตัวติดต่อกันเป็นเดือนที่ 3 ล่าสุดจำนวนผู้ขอรับสิทธิสวัสดิการว่างงานต่อเนื่องในสัปดาห์สิ้นสุดวันที่ 16 เมษายนลดลงสู่ระดับต่ำสุดนับตั้งแต่ปี 2513 ที่ 1.4 ล้านราย

แม้ GDP ในไตรมาสที่ 1/2565 จะหดตัวจากมูลค่าการนำเข้าที่เร่งตัวตามการเพิ่มขึ้นของราคาสินค้าโภคภัณฑ์และการหดตัวของการใช้จ่ายภาครัฐ แต่การบริโภคภาคเอกชน (มีสัดส่วน 68.7% ของ GDP) ยังเติบโต 2.7% เร่งตัวขึ้นจากไตรมาสก่อน ขณะที่อัตราเงินเฟ้อเพิ่มต่อเนื่องจากแรงกดดันทั้งด้านอุปสงค์และค่าจ้างที่สูงขึ้นตามตลาดแรงงานที่ตึงตัว ปัจจัยดังกล่าวอาจกดดันให้เฟดปรับขึ้นอัตราดอกเบี้ยแรง ตลาดคาดว่ามีโอกาสถึง 94% ที่เฟดจะขึ้นดอกเบี้ย 75 bps ในเดือนมิถุนายน วิจัยกรุงศรีประเมินว่าเฟดจะขึ้นอัตราดอกเบี้ยนโยบายในการประชุมสัปดาห์นี้และในเดือนมิถุนายนครั้งละ 50 bps และอาจใช้เครื่องมืออื่นนอกจากดอกเบี้ย ทั้งการชี้นำตลาด (Forward guidance) และการปรับลดงบดุล (Quantitative tightening) เพื่อควบคุมการคาดการณ์เงินเฟ้อ

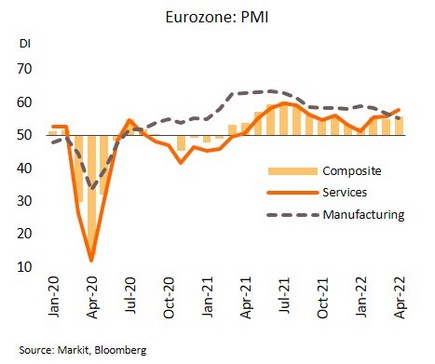

การฟื้นตัวของยูโรโซนมีแนวโน้มอ่อนแอลง ด้าน ECB ส่งสัญญาณเร่งปรับขึ้นดอกเบี้ยเพื่อสกัดเงินเฟ้อที่พุ่งขึ้น ในไตรมาส 1/2565 GDP ขยายตัว 0.2% QoQ ส่วนในเดือนเมษายนอัตราเงินเฟ้อทั่วไปแตะระดับสูงสุดเป็นประวัติการณ์ที่ 7.5% ด้านดัชนีผู้จัดการฝ่ายจัดซื้อรวมภาคการผลิตและบริการเบื้องต้น (Flash Composite PMI) แตะระดับสูงสุดในรอบ 7 เดือนที่ 55.8 โดยเป็นผลจาก PMI ภาคบริการที่ปรับตัวดีขึ้นสู่ระดับสูงสุดนับตั้งแต่เดือนสิงหาคม 2564 ที่ 57.7 ขณะที่ PMI ภาคการผลิตปรับตัวลงสู่ระดับต่ำสุดในรอบ 16 เดือน

เครื่องชี้ของยูโรโซนเดือนเมษายนสะท้อนภาวะเศรษฐกิจที่เปราะบางโดยภาคบริการปรับตัวดีขึ้นหลังการแพร่ระบาดคลี่คลาย ส่วนภาคการผลิตอ่อนแอลงจากปัญหาข้อจำกัดด้านอุปทานซึ่งได้รับผลกระทบจากสงครามในยูเครนและการล็อคดาวน์ในหลายพื้นที่ของจีน ขณะที่องค์ประกอบย่อยของดัชนีด้านคำสั่งซื้อแตะระดับต่ำสุดนับตั้งแต่ช่วงการแพร่ระบาดเมื่อเดือนมิถุนายน 2563 สะท้อนการบริโภคที่อ่อนแอ นอกจากนี้ ยังต้องเผชิญภาวะเงินเฟ้อจากต้นทุนเพิ่ม ซึ่งอาจกดดันให้ธนาคารกลางยุโรป (ECB) เร่งปรับขึ้นดอกเบี้ย โดยประธาน ECB ระบุว่ามีความเป็นไปได้สูงที่จะขึ้นอัตราดอกเบี้ยนโยบายก่อนสิ้นปีนี้ วิจัยกรุงศรีคาดว่า ECB จำเป็นต้องประเมินความเสี่ยงจากวิกฤตยูเครนก่อนพิจารณาปรับนโยบายการเงิน เนื่องจากมาตรการคว่ำบาตรและการตอบโต้มีแนวโน้มรุนแรงขึ้น ล่าสุดรัสเซียได้ระงับการส่งออกก๊าซธรรมชาติแก่โปแลนด์และบัลแกเรีย ซึ่งจะเพิ่มแรงกดดันต่อยูโรโซนที่พึ่งพาก๊าซจากรัสเซีย

ความเสี่ยงจากการระบาดที่รุนแรงเพิ่มแรงกดดันการเติบโตของจีน คาดไตรมาส 2 มีแนวโน้มชะลอตัวมากขึ้น ในเดือนเมษายนดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) รวมภาคการผลิตและนอกภาคการผลิตปรับตัวลงสู่ระดับต่ำสุดนับตั้งแต่การแพร่ระบาดเมื่อเดือนกุมภาพันธ์ 2563 ที่ 42.7 โดยทั้ง PMI ภาคการผลิตและนอกภาคการผลิตต่างหดตัว (ค่าดัชนี <50) เป็นเดือนที่สองติดต่อกัน

เศรษฐกิจจีนได้รับผลกระทบจากมาตรการควบคุมการแพร่ระบาดในหลายพื้นที่ ซึ่งล่าสุดได้ลุกลามสู่กรุงปักกิ่ง ทางการจีนโดยเฉพาะ ปธน. สี จิ้นผิง ให้คำมั่นว่าจะออกนโยบายกระตุ้นเศรษฐกิจเพิ่มเติมและเร่งรัดการลงทุน อย่างไรก็ตามมาตรการที่ออกมาอาจยังไม่เพียงพอที่จะบรรลุเป้าหมายการเติบโตของ GDP ที่ 5.5% หลายสถาบันได้ปรับลดประมาณการขยายของ GDP จีนในปีนี้ลง (ดังตาราง) มองไปข้างหน้าภาวะเศรษฐกิจในไตรมาส 2 อาจแย่ลงทั้งจากวิกฤตยูเครน การชะลอตัวของเศรษฐกิจโลก และผลกระทบจากมาตรการควบคุมการระบาดที่เข้มงวดของจีน

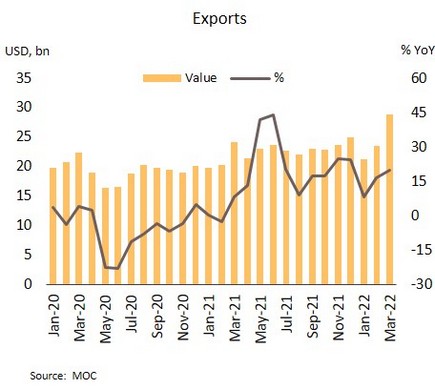

อุปสงค์ต่างประเทศช่วยหนุนการเติบโตของเศรษฐกิจในช่วงไตรมาสแรก ขณะที่แรงกดดันด้านราคาที่เร่งขึ้นอาจกระทบการใช้จ่ายในประเทศในระยะถัดไป

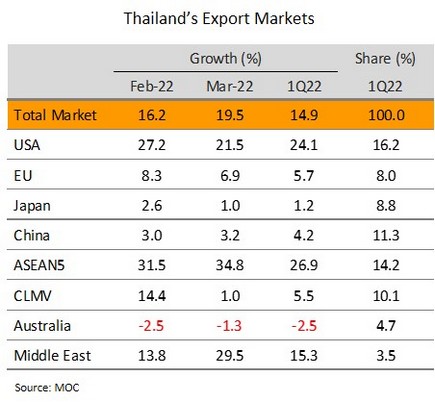

แม้มูลค่าส่งออกเดือนมีนาคมสูงสุดเป็นประวัติการณ์ แต่ไม่ค่อยกระจายตัวจึงมีแนวโน้มอาจแผ่วลงได้ในไตรมาส 2 มูลค่าส่งออกในเดือนมีนาคมแตะระดับสูงสุดเป็นประวัติการณ์ที่ 28.9 พันล้านดอลลาร์ ขยายตัว 19.5% YoY แต่ถ้าหักทองคำออกมูลค่าส่งออกเดือนนี้จะเติบโต 9.5% ชะลอลงจาก 13.2% เดือนกุมภาพันธ์ โดยกลุ่มสินค้าที่ขยายตัว ได้แก่ i) สินค้าที่ได้รับอานิสงส์จากราคาพลังงานและโภคภัณฑ์ที่สูงขึ้น เช่น น้ำมันสำเร็จรูป เคมีภัณฑ์ เม็ดพลาสติก ii) สินค้าเกษตรและอาหาร อาทิ ข้าว ผลิตภัณฑ์มันสำปะหลัง น้ำตาลทราย และ iii) สินค้าอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า ตามการฟื้นตัวของเศรษฐกิจและการจ้างงาน ด้านตลาดส่งออกพบว่าตลาดหลักโดยเฉพาะสหรัฐฯ และอาเซียน-5 เติบโตดี ด้านตลาดยุโรป จีน ญี่ปุ่น และ CLMV เติบโตได้เพียงเล็กน้อย ส่วนด้านตลาดรัสเซียและยูเครนหดตัวลงมาก

มูลค่าส่งออกเดือนมีนาคมที่สูงสุดเป็นประวัติการณ์ ส่งผลให้ในไตรมาสแรกของปีมีมูลค่าส่งออกรวม 73.6 พันล้านดอลลาร์ ขยายตัว 14.9% (หากหักทองคำ ส่งออกขยายตัว 10.1%) สำหรับแนวโน้มการส่งออกในไตรมาส 2 วิจัยกรุงศรีประเมินอาจจะขยายตัวชะลอลง เนื่องจากมีสัญญาณการกระจายตัวน้อยลงของการส่งออกทั้งในรายตลาดและรายสินค้า โดยสินค้าที่มีการส่งออกหดตัว เช่น รถยนต์ อุปกรณ์และชิ้นส่วน ผลิตภัณฑ์ยางพารา และเครื่องปรับอากาศ เป็นต้น ประกอบกับยังต้องเผชิญกับปัจจัยลบจาก (i) เศรษฐกิจโลกที่มีทิศทางชะลอตัวลงจากผลกระทบของสถานการณ์ความขัดแย้งระหว่างรัสเซีย-ยูเครนที่ยืดเยื้อ ซึ่งล่าสุด IMF ได้ปรับลดคาดการณ์ GDP โลกในปี 2565 เหลือ 3.6% จากเดิมคาด 4.4% (ii) มาตรการคว่ำบาตรรัสเซียอาจกระทบต่อห่วงโซ่อุปทานในหลายอุตสาหกรรม เนื่องจากรัสเซียเป็นผู้ส่งออกวัตถุดิบสำคัญรายใหญ่ (iii) ต้นทุนการผลิตและการขนส่งที่เพิ่มสูงขึ้นตามราคาพลังงานและสินค้าโภคภัณฑ์โลกที่พุ่งขึ้น และ (iv) มาตรการปิดเมืองสำคัญของจีนที่มีแนวโน้มขยายกว้างขึ้น อาจกระทบต่อความต้องการสินค้าและเศรษฐกิจจีนซึ่งเป็นประเทศคู่ค้าสำคัญ

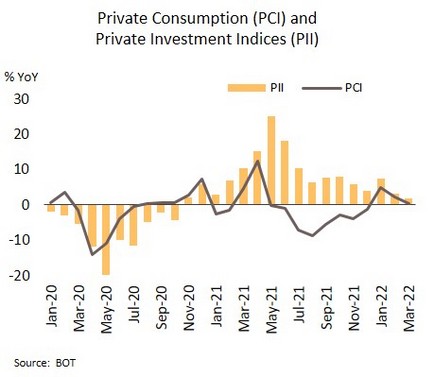

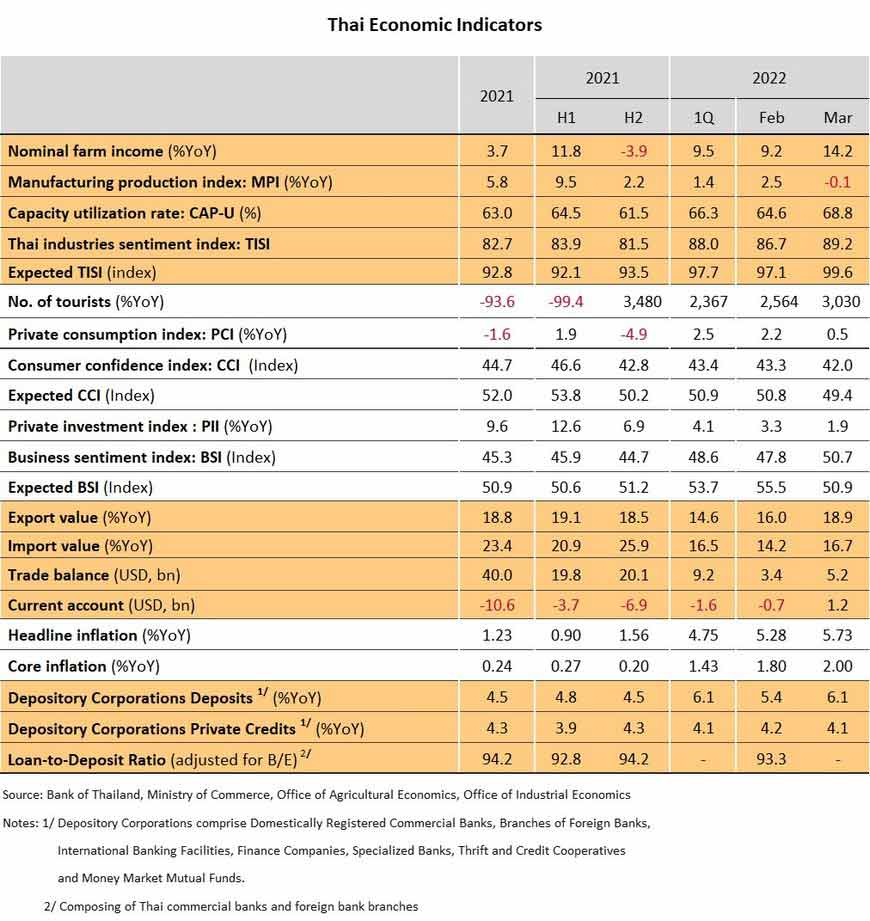

เศรษฐกิจเดือนมีนาคมได้แรงหนุนจากภาคส่งออกและท่องเที่ยว ขณะที่อุปสงค์ในประเทศซบเซา โดยดัชนีการบริโภคภาคเอกชนเติบโตเพียงเล็กน้อย (+0.5% YoY) ผลกระทบจากสถานการณ์การแพร่ระบาดของ COVID-19 สายพันธุ์โอมิครอน จำนวนผู้ติดเชื้อรายวันอยู่ในระดับสูง และภาวะค่าครองชีพที่สูงขึ้นจากการเพิ่มขึ้นของราคาพลังงาน ด้านการลงทุนภาคเอกชนขยายตัวชะลอลงจากเดือนก่อน (+1.9%) ตามการฟื้นตัวของอุปสงค์ในประเทศที่ยังไม่เข้มแข็ง และยังต้องเผชิญกับต้นทุนการผลิตที่ปรับสูงขึ้น อย่างไรก็ดี เศรษฐกิจยังได้แรงหนุนจากการขยายตัวของภาคส่งออก และจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นต่อเนื่องหลังจากมีการทยอยผ่อนคลายมาตรการ

เศรษฐกิจในไตรมาสแรกของปีนี้ยังคงเติบโตต่อเนื่องแม้จะได้รับผลกระทบจากการระบาดของไวรัสโอมิครอน และแรงกดดันจากค่าครองชีพที่สูงขึ้น แต่ยังพอมีปัจจัยบวกจากมาตรการรัฐเพื่อช่วยพยุงกำลังซื้อ และการเติบโตของภาคส่งออกและท่องเที่ยว อย่างไรก็ตาม ในระยะข้างหน้า แม้กิจกรรมทางเศรษฐกิจจะได้รับปัจจัยหนุนจากมาตรการที่ผ่อนคลายมากขึ้น และการเปิดรับนักท่องเที่ยวต่างชาติแบบไม่กักตัวสำหรับผู้ที่ได้รับวัคซีนครบ แต่คาดว่าเศรษฐกิจอาจได้รับผลเชิงบวกไม่เต็มที่ เนื่องจากปัจจัยลบจากสถานการณ์ความขัดแย้งระหว่างรัสเซีย-ยูเครนที่ยืดเยื้อ กระทบการฟื้นตัวของเศรษฐกิจประเทศคู่ค้าสำคัญของไทยชะลอลง และยังส่งผลให้ราคาพลังงานพุ่งสูงขึ้น โดยตั้งแต่วันที่ 1 พฤษภาคม ราคาน้ำมันดีเซลในประเทศถูกปรับขึ้นเป็น 32 บาทต่อลิตร และอาจมีการทยอยปรับขึ้นแบบขั้นบันไดจนถึงกรอบเพดานที่ 35 บาทต่อลิตร จึงอาจสร้างแรงกดดันต่อต้นทุนการผลิตและบั่นทอนกำลังซื้อของภาคครัวเรือนโดยเฉพาะกลุ่มครัวเรือนที่มีรายได้น้อย แม้ภาครัฐจะทยอยออกมาตรการเพื่อบรรเทาภาระค่าครองชีพในบางกลุ่มเพิ่มเติม ล่าสุดเพิ่มเบี้ยยังชีพแก่ผู้สูงอายุอีกเดือนละ 100-250 บาท เป็นเวลา 6 เดือน (เมษายน-กันยายน) วงเงินรวมกว่า 8 พันล้านบาท