การเติบโตที่ช้าลงของตลาดแรงงานสะท้อนการชะลอตัวของสหรัฐและญี่ปุ่น เมื่อผนวกกับความเสี่ยงในจีนนับเป็นปัจจัยกดดันภาพรวมของเศรษฐกิจโลก

สหรัฐ

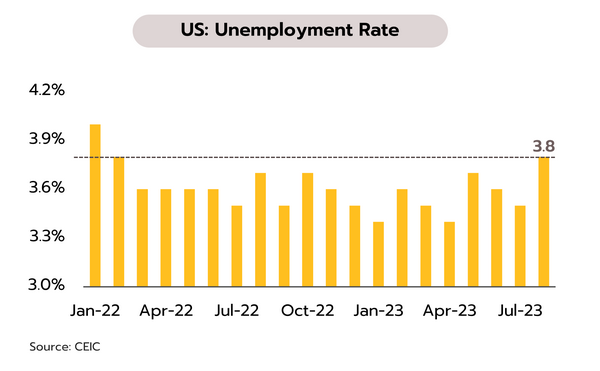

แม้ตลาดแรงงานมีสัญญาณชะลอตัวชัดเจนขึ้นแต่เงินเฟ้อภาคบริการยังทรงตัว คาดหนุนเฟดคงดอกเบี้ยไว้ที่ระดับสูงนาน ในเดือนกรกฎาคม ดัชนี PCE ทั่วไปปรับขึ้น 3.3% YoY และ 0.2% MoM จากเดือนก่อนที่ 3.0% และ 0.2% ตามลำดับ ส่วนดัชนี PCE พื้นฐานปรับขึ้น 4.2% YoY และ 0.2% MoM จากเดือนก่อนที่ 4.1% และ 0.2% ตามลำดับ ขณะที่ตำแหน่งงานเปิดใหม่ (JOLTs) ลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนเมษายน 2564 ที่ 8.827 ล้านตำแหน่ง แม้ตัวเลขการจ้างงานนอกภาคเกษตร (NFP) ในเดือนสิงหาคมเพิ่มขึ้น 187,000 ตำแหน่ง สูงกว่าคาดการณ์ของตลาดที่ 170,000 ตำแหน่ง แต่อัตราการว่างงานเพิ่มขึ้นสู่ระดับ 3.8% สูงสุดนับตั้งแต่เดือนกุมภาพันธ์ 2565 และสูงกว่าคาดการณ์ของตลาดที่ 3.5% ตัวเลขค่าจ้างรายชั่วโมงโดยเฉลี่ยของแรงงาน เพิ่มขึ้น 4.3% YoY และ 0.2% MoM ต่ำกว่าคาดการณ์ของตลาดที่ 4.4% และ 0.3% ตามลำดับ ขณะที่ดัชนีภาคการผลิต (ISM manufacturing PMI) ปรับขึ้นสู่ระดับ 47.6 จากเดือนก่อนที่ 46.4 แต่ยังคงอยู่ในโซนหดตัว (ต่ำกว่า 50) ต่อเนื่องเป็นเดือนที่ 10

ตัวเลขการจ้างงานในสหรัฐที่มีสัญญาณชะลอตัวในเดือนสิงหาคม ประกอบกับแรงส่งจากภาคบริการที่มีแนวโน้มอ่อนแอลงต่อเนื่องเพิ่มความชัดเจนเกี่ยวกับทิศทางการชะลอตัวของเศรษฐกิจสหรัฐในภาพรวมและการทยอยปรับลดลงของอัตราเงินเฟ้อในระยะถัดไป อย่างไรก็ตาม จากแรงกดดันเงินเฟ้อในส่วนของภาคบริการ และภาคอสังหาริมทรัพย์ที่ยังปรับตัวลงค่อนข้างช้า อาจเป็นปัจจัยที่ทำให้ธนาคารกลางสหรัฐ (FED) ยังต้องคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับสูงนานหรือจนกว่าจะเห็นสัญญาณที่น่าเชื่อถือเพียงพอว่าอัตราเงินเฟ้อชะลอตัวลงสู่กรอบเป้าหมายที่ 2% อย่างยั่งยืน

ญี่ปุ่น

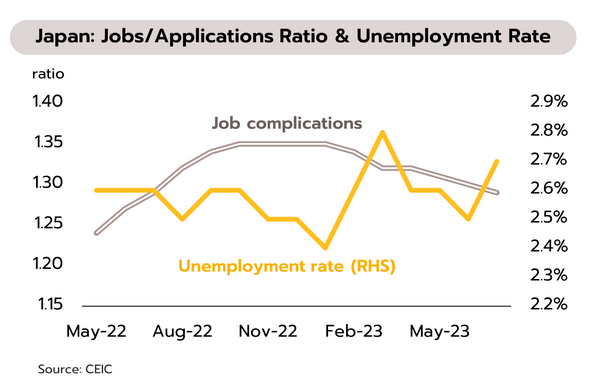

อัตราการว่างงานในญี่ปุ่นปรับขึ้นสอดคล้องกับการชะลอตัวของเศรษฐกิจ แต่แรงหนุนจากการเปิดประเทศและนโยบายการเงินจะช่วยให้รอดพ้นจากภาวะถดถอย ในเดือนกรกฎาคม อัตราการว่างงานเพิ่มขึ้นสู่ระดับ 2.7% จากเดือนก่อนที่ 2.5% ขณะที่อัตราส่วน Job/application ปรับลดลงสู่ 1.29 จากเดือนก่อนที่ 1.30 ในส่วนของผลผลิตภาคอุตสาหกรรมหดตัว 2.0% MoM หลังจากขยายตัว 2.4% ในเดือนก่อนหน้า อย่างไรก็ตาม ตัวเลขค้าปลีกขยายตัวดีขึ้น 6.8% YoY จากเดือนก่อนที่ 5.6% นอกจากนี้ นายกรัฐมนตรีฟูมิโอะ คิชิดะ ให้คำมั่นว่าจะออกมาตรการช่วยเหลืออุตสาหกรรมประมงซึ่งได้รับผลกระทบจากการที่จีนออกคำสั่งห้ามนำเข้าอาหารทะเลของญี่ปุ่น

จากผลกระทบของต้นทุนค่าครองชีพที่สูงและอุปสงค์ต่อสินค้าจากต่างประเทศอ่อนแอส่งผลให้การเติบโตของเศรษฐกิจญี่ปุ่นยังคงอยู่ในทิศทางชะลอตัว สะท้อนจากการใช้จ่ายภาคครัวเรือนที่หดตัว อัตราค่าจ้างที่แท้จริงติดลบ รวมถึงภาคการส่งออกที่หดตัว ซึ่งนำมาสู่ภาพรวมตลาดแรงงานที่เริ่มมีสัญญาณการชะลอตัวที่เด่นชัดมากขึ้น อย่างไรก็ตาม ผลบวกจากการฟื้นตัวของจำนวนนักท่องเที่ยวต่างชาติ นโยบายการเงินที่ยังคงอยู่ในระดับผ่อนคลาย รวมถึงมาตรการปรับขึ้นค่าจ้างแรงงานที่จะมีผลในระยะข้างหน้า คาดว่าจะเป็นปัจจัยที่ช่วยหนุนให้เศรษฐกิจญี่ปุ่นยังสามารถรักษาอัตราการเติบโตในแดนบวกไว้ได้ในช่วงครึ่งหลังของปีนี้ (ไม่เกิด recession) ทั้งนี้ วิจัยกรุงศรีประเมินว่าจากภาพการชะลอตัวของเงินเฟ้อรวมถึงกิจกรรมทางเศรษฐกิจในระยะข้างหน้า คาดว่าจะเป็นปัจจัยที่ทำให้ธนาคารกลางญี่ปุ่น (BOJ) ไม่เร่งรีบที่จะถอนคันเร่งออกจากการผ่อนคลายนโยบายการเงินเพิ่มเติมในเร็วๆ นี้

จีน

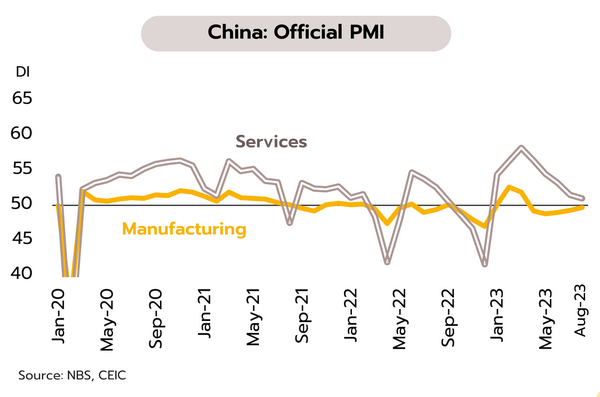

จีนทยอยออกมาตรการพยุงเศรษฐกิจ ขณะที่ภาคการผลิตบางส่วนกลับขยายตัวอีกครั้งในเดือนสิงหาคม แต่ความเสี่ยงยังมีอยู่มาก ในสัปดาห์ที่ผ่านมา หน่วยงานต่างๆ ออกมาตรการฟื้นฟูภาคเศรษฐกิจและการเงิน อาทิ (i) การลดภาษีอากรแสตมป์สำหรับการซื้อขายหลักทรัพย์จาก 0.1% สู่ 0.05% เพื่อกระตุ้นตลาดหุ้นที่เผชิญแรงขายต่อเนื่อง (ii) ธนาคารพาณิชย์รายใหญ่ลดอัตราดอกเบี้ยฝากลง 5-25bps เมื่อวันที่ 1 กันยายน และเตรียมปรับลดอัตราดอกเบี้ยเงินกู้จำนองเพื่อกระตุ้นภาคอสังหาริมทรัพย์ และ (iii) ธนาคารกลางประกาศลดสัดส่วนกันสำรอง (RRR) สกุลเงินต่างประเทศ โดยลดลงเป็นครั้งแรกในปีนี้ถึง 200 bps สู่ระดับ 4% เริ่มวันที่ 15 กันยายน เพื่อเสริมสภาพคล่องเงินตราต่างประเทศ ชะลอการอ่อนค่าของเงินหยวนและบรรเทาผลกระทบต่อภาคเศรษฐกิจ

มาตรการที่ผ่านมาช่วยเสริมสภาพคล่องและเริ่มหนุนให้ภาคการผลิตบางส่วนกลับมาขยายตัวอีกครั้ง โดยดัชนี PMI ภาคการผลิตรายกลางและรายย่อย เพิ่มขึ้นจาก 49.2 ในเดือนกรกฎาคม สู่ 51.0 ในเดือนสิงหาคม สูงสุดนับตั้งแต่เดือนกุมภาพันธ์ อย่างไรก็ตาม ดัชนี PMI ภาคการผลิตรายใหญ่หดตัวต่อเนื่องเป็นเดือนที่ 5 ที่ระดับ 49.7 และที่สำคัญดัชนีฯภาคการบริการลดลงสู่ระดับต่ำสุดตั้งแต่เดือนธันวาคมที่ 51.0 ทั้งนี้ ข้อมูลโดยรวมสะท้อนความอ่อนแอของการฟื้นตัวทางเศรษฐกิจ ท่ามกลางการแผ่วลงของแรงส่งจากการเปิดประเทศ และการชะลอตัวของเศรษฐกิจโลก ตลอดจนปัญหาในภาคอสังหาฯ ล่าสุดบริษัทรายใหญ่ Country Garden ขาดทุนสูงเป็นประวัติการณ์เกือบ 7 พันล้านดอลลาร์ และเสี่ยงจะผิดนัดชำระหนี้ ซึ่งอาจส่งผลกระทบไปยังภาคส่วนอื่นๆ ของเศรษฐกิจและการเงิน

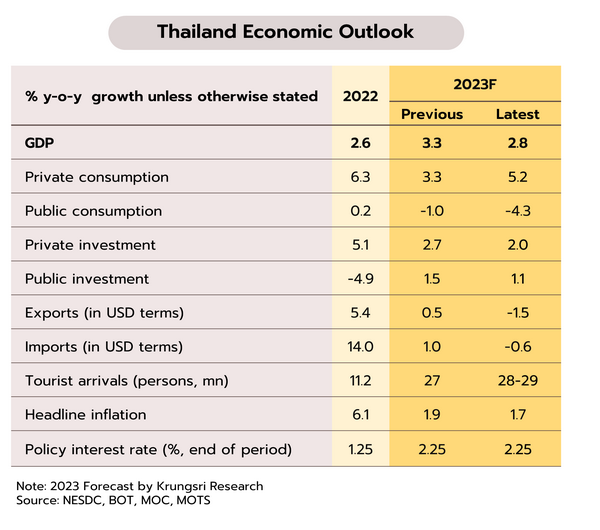

วิจัยกรุงศรีปรับลดประมาณการ GDP ปี 2566 เติบโตที่ 2.8% จากเดิมคาด 3.3% จากภาคส่งออก การลงทุน และการใช้จ่ายภาครัฐที่อ่อนแอกว่าคาด

ภาคท่องเที่ยวและการใช้จ่ายในประเทศที่ปรับดีขึ้นเป็นปัจจัยหนุนเศรษฐกิจในช่วงต้นไตรมาสสาม แต่ภาคส่งออกยังอ่อนแอ ธปท. รายงานเศรษฐกิจโดยรวมเดือนกรกฏาคมเติบโตต่อเนื่องตามภาคท่องเที่ยวที่ปรับดีขึ้นจากจำนวนนักท่องเที่ยวต่างชาติเกือบ 2.5 ล้านคน สูงสูดนับตั้งแต่เริ่มกลับมาเปิดประเทศหลังจากการระบาดของโควิดคลี่คลายลง รวมถึงการท่องเที่ยวในประเทศได้ปัจจัยบวกจากช่วงวันหยุดยาว ช่วยหนุนการบริโภคในหมวดบริการและหมวดสินค้าไม่คงทน กอปรกับการจ้างงานนอกภาคเกษตรที่ปรับดีขึ้นช่วยหนุนกำลังซื้อภาคครัวเรือน ด้านการลงทุนภาคเอกชนกลับมาขยายตัว จากการลงทุนในหมวดก่อสร้างเป็นสำคัญ อย่างไรก็ตาม มูลค่าการส่งออกสินค้ายังคงหดตัวต่อเนื่องเป็นเดือนที่ 10 เนื่องจากอุปสงค์ของประเทศคู่ค้าที่ชะลอลง

ในช่วงครึ่งปีหลัง วิจัยกรุงศรีประเมินว่าเศรษฐกิจไทยยังมีแนวโน้มฟื้นตัว คาดเติบโต 3.4% จาก 2.2% ในช่วงครึ่งแรกของปี โดยมีแรงหนุนหลักจาก (i) ภาคท่องเที่ยวที่คาดว่าจะเติบโตต่อเนื่อง โดยเฉพาะในไตรมาสสุดท้ายของปีซึ่งเป็นช่วงไฮซีซั่น (ii) การดำเนินนโยบายเศรษฐกิจของรัฐบาลชุดใหม่ซึ่งคาดว่าจะช่วยสร้างความเชื่อมั่นปรับดีขึ้น เร่งกระตุ้นการใช้จ่ายในประเทศ โดยล่าสุดรัฐบาลระบุว่าเตรียมการช่วยเหลือ ภาระค่าใช้จ่ายด้านสาธารณูปโภคและพลังงาน ตลอดจนโครงการพักหนี้เกษตรกร และ (iii) ผลจากฐานที่ต่ำในปีที่แล้ว (เนื่องจากจีนมีมาตรการล็อคดาวน์ในไตรมาส 4/2565 กระทบต่ออุปสงค์และห่วงโซ่อุปทานทั่วโลก) ซึ่งอาจเป็นปัจจัยทางเทคนิคที่สนับสนุนให้อัตราการเติบโตเมื่อเทียบกับช่วงเดียวกันของปีก่อน (Year-on-Year) เร่งสูงขึ้นในไตรมาสสุดท้ายของปีนี้ อย่างไรก็ตาม การส่งออกที่อ่อนแอ การจัดทำพ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 ที่ล่าช้า รวมถึงผลกระทบจากภัยแล้ง และต้นทุนการกู้ยืมที่สูงขึ้น (ท่ามกลางหนี้ครัวเรือนที่สูง) อาจเป็นข้อจำกัดของการเติบโตทางเศรษฐกิจ

วิจัยกรุงศรีปรับลดคาดการณ์เศรษฐกิจไทยปีนี้ขยายตัวที่ 2.8% (เดิมคาด 3.3%) และคาดว่ากนง.จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.25% ตลอดในช่วงที่เหลือของปี ผลจาก GDP ไตรมาส 2/2566 เติบโตเพียง 1.8% YoY (ต่ำกว่าที่วิจัยกรุงศรีคาดไว้ที่ +2.7%) ประกอบกับภาคส่งออกอ่อนแอกว่าคาด โดยวิจัยกรุงศรีปรับลดคาดการณ์ส่งออกเป็นหดตัว 1.5% (เดิมคาด +0.5%) เนื่องจากเศรษฐกิจของประเทศคู่ค้าสำคัญชะลอตัว และเศรษฐกิจจีนมีการฟื้นตัวช้า ทั้งนี้ การส่งออกของไทยที่อ่อนแอส่งผลให้การลงทุนภาคเอกชนขยายตัวได้น้อยกว่าที่เคยคาดไว้ นอกจากนี้ การจัดทำพ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 ที่ล่าช้ากระทบต่อการใช้จ่ายภาครัฐปรับลดลงจากคาดการณ์เดิม อย่างไรก็ตาม เศรษฐกิจในภาพรวมจะยังได้แรงหนุนจากภาคท่องเที่ยวและการบริโภคภาคเอกชนที่ยังขยายตัว โดยเฉพาะในช่วงไตรมาสสุดท้ายของปีซึ่งเป็นช่วงไฮซีซั่นของภาคท่องเที่ยว ผนวกกับการดำเนินนโยบายเศรษฐกิจของรัฐบาลชุดใหม่ที่คาดว่าจะพยายามเร่งกระตุ้นเศรษฐกิจในช่วงโค้งสุดท้ายของปี

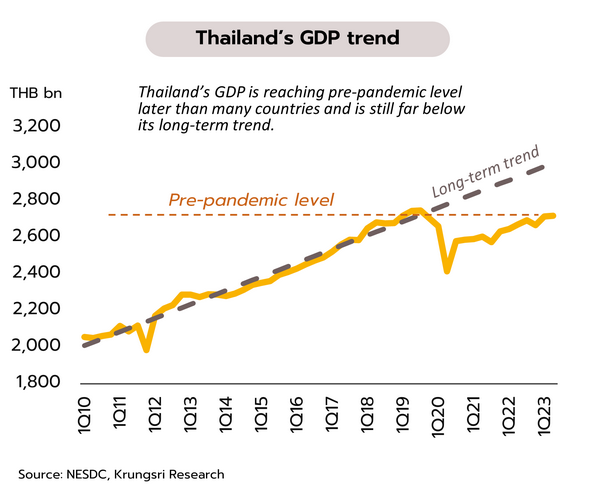

สำหรับทิศทางอัตราดอกเบี้ยนโยบาย จากแรงกดดันด้านเงินเฟ้อที่บรรเทาลง ขณะที่เศรษฐกิจไทยแม้มีทิศทางฟื้นตัวแต่ยังเติบโตได้ต่ำกว่าระดับศักยภาพระยะยาว (long term trend) กอปรกับล่าสุดธปท.เตรียมปรับลดคาดการณ์เศรษฐกิจไทยปีนี้ลงจากที่คาดไว้ที่ 3.6% วิจัยกรุงศรีจึงยังคงมุมมองว่ากนง.อาจจะยุติวงจรการขึ้นดอกเบี้ยรอบนี้ในการประชุมเดือนกันยายน และคาดว่าจะคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.25% ซึ่งเป็นระดับที่สูงสุดในรอบ 9 ปี ตลอดในช่วงที่เหลือของปี เพื่อสนับสนุนให้การฟื้นตัวของเศรษฐกิจไทยมีความต่อเนื่อง