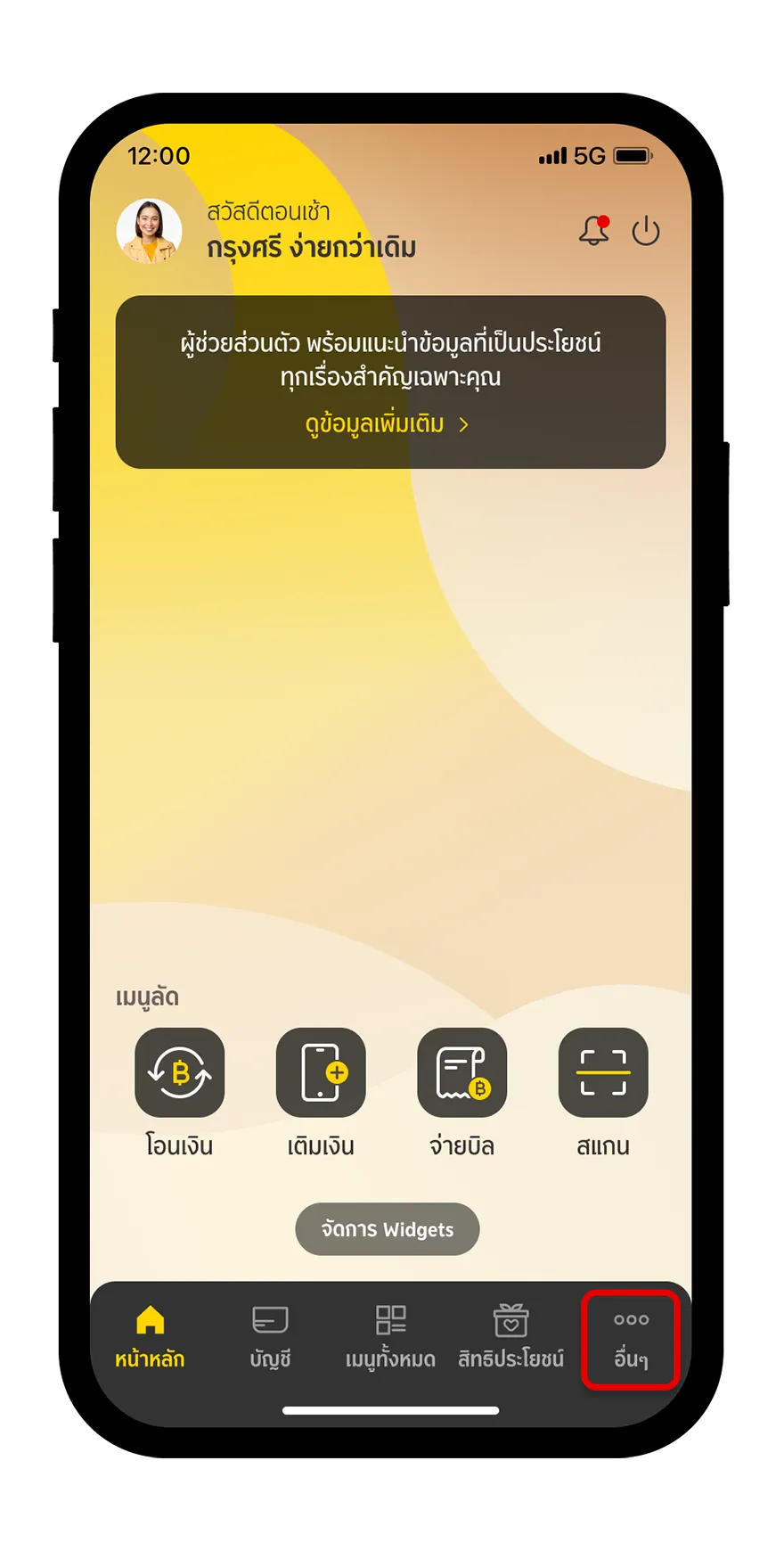

ขั้นตอนที่ 1

เปิด krungsri app เลือกเมนู "อื่นๆ" และเลือกเมนู "การตั้งค่า"

ดาวน์โหลด และ ลงทะเบียน krungsri app

ด้วยระบบปฏิบัติการ iOS และ Android