ภาคการผลิตของสหรัฐมีบทบาทมากขึ้นต่อการเติบโต ส่วนยูโรโซนคาดผ่านจุดแย่ที่สุดไปแล้วในไตรมาส 4 ขณะที่ภาคอสังหาริมทรัพย์และความเชื่อมั่นของภาคธุรกิจจีนยังคงอ่อนแอ

สหรัฐ

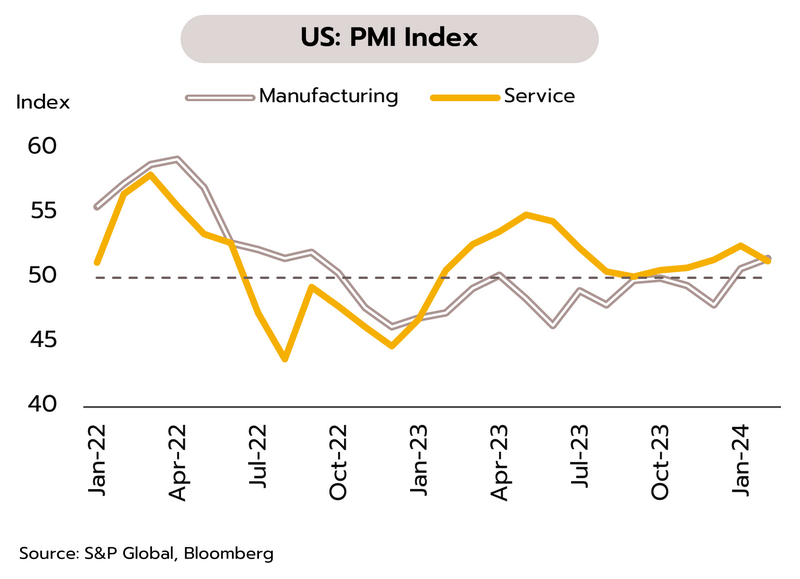

ตัวเลขเศรษฐกิจสหรัฐและความเห็นเฟดหนุนคาดการณ์การเริ่มปรับลดอัตราดอกเบี้ยลงในการประชุมกลางปีนี้ ในเดือนมกราคม ยอดขายบ้านมือสองเพิ่มขึ้น 3.1% MoM สู่ระดับ 4 ล้านยูนิต ดัชนี PMI ภาคการผลิตเบื้องต้นในเดือนกุมภาพันธ์ เพิ่มขึ้นสู่ 51.5 สูงสุดนับตั้งแต่เดือนกันยายน 2565 ส่วนดัชนี PMI ภาคบริการเบื้องต้นอยู่ที่ 51.3 ชะลอลงเล็กน้อยจากเดือนก่อนหน้าที่ 52.5 ขณะที่นายคริสโตเฟอร์ วอลเลอร์ ผู้ว่าการธนาคารกลางสหรัฐ (เฟด) ระบุว่า "ต้องการเห็นหลักฐานการชะลอตัวของเงินเฟ้อที่ชัดเจนมากกว่านี้ ก่อนที่จะสนับสนุนให้เฟดเริ่มปรับลดอัตราดอกเบี้ย" ซึ่งสอดคล้องกับรายงานการประชุมเฟด (FOMC minutes) ที่บ่งชี้ว่าเฟดยังไม่เร่งรีบในการปรับลดดอกเบี้ยเหตุกังวลเงินเฟ้อที่ยังคงอยู่ในระดับสูง

เศรษฐกิจสหรัฐยังคงรักษาการเติบโตได้ในเชิงบวกและมีความแข็งแกร่งกว่าประเทศเศรษฐกิจหลักอื่นๆ เช่น จีน ยุโรป และญี่ปุ่น สะท้อนผ่านตลาดแรงงานที่ตึงตัวรวมถึงการบริโภคภายในประเทศที่ยังขยายตัวต่อเนื่อง ซึ่งเป็นปัจจัยที่ทำให้อัตราเงินเฟ้อชะลอลงช้ากว่าที่ตลาดคาด และยังสูงกว่าเป้าหมายของเฟดที่ระดับ 2% วิจัยกรุงศรีประเมินว่าเฟดจะเริ่มปรับลดอัตราดอกเบี้ยลงในการประชุมช่วงกลางปีนี้เพื่อ (i) ป้องกันความเสี่ยงที่เศรษฐกิจสหรัฐอาจจะชะลอตัวแรงกว่าคาดหากคงดอกเบี้ยสูงนานเกินไป และ (ii) ควบคุมไม่ให้อัตราดอกเบี้ยที่แท้จริงสูงเกินไปโดยในช่วงกลางปีนี้อัตราดอกเบี้ยที่แท้จริงมีแนวโน้มเพิ่มขึ้นสู่ 2.5% ซึ่งสูงสุดนับตั้งแต่วิกฤติการเงินปี 2552

ยูโรโซน

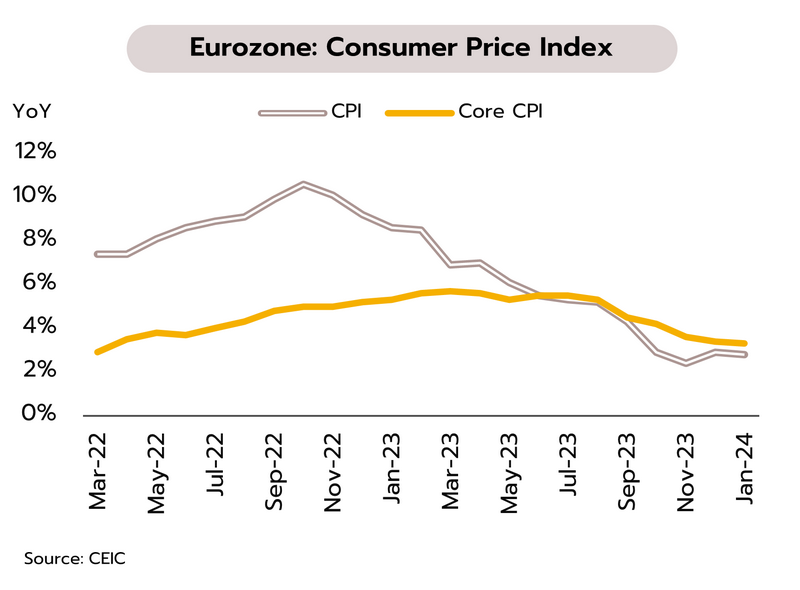

เศรษฐกิจยูโรโซนยังอ่อนแอและเปราะบาง แต่คาดผ่านจุดต่ำสุดไปแล้วในไตรมาส 4/2566 ในเดือนกุมภาพันธ์ ดัชนี PMI ภาคการผลิตเบื้องต้นอยู่ที่ 46.1 ชะลอลงเล็กน้อยจากจุดสูงสุดในรอบ 10 เดือนที่ 46.6 ในเดือนมกราคม ส่วนดัชนี PMI ภาคบริการเบื้องต้นปรับตัวขึ้นสู่ระดับสูงสุดในรอบ 7 เดือนที่ 50 ส่งผลให้ดัชนี PMI รวมภาคการผลิต-บริการ เบื้องต้น ปรับตัวขึ้นสู่ระดับสูงสุดในรอบ 8 เดือนที่ 48.9 ขณะที่อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานชะลอลงเล็กน้อยสู่ระดับ 2.8% และ 3.3% YoY จาก 2.9% และ 3.4% ในเดือนก่อนหน้า สำหรับตัวเลข GDP ไตรมาส 4/66 ของเยอรมนี หดตัว 0.3% QoQ จากไตรมาสก่อนหน้าที่หดตัว 0.1% บ่งชี้การเข้าสู่ภาวะถดถอยทางเศรษฐกิจ

แม้ว่าเศรษฐกิจยูโรโซนยังมีความอ่อนแอและเปราะบางสูงแต่เชื่อว่าผ่านจุดแย่ที่สุดไปแล้วในไตรมาส 4/66 ก่อนที่จะเริ่มทยอยฟื้นตัวขึ้นอย่างช้าๆ ในปี 2567 จาก (i) ยูโรโซนสามารถหลบเลี่ยงวิกฤตพลังงานที่รุนแรงได้ในปีนี้ (ii) เงินเฟ้อที่ชะลอลงแรงช่วยทำให้อัตราค่าจ้างที่แท้จริงเพิ่มขึ้นและหนุนการฟื้นตัวของการบริโภคในประเทศ (iii) ภาวะชะงักงันของห่วงโซ่อุปทานที่คลี่คลายลงคาดว่าจะช่วยหนุนภาคการผลิตในระยะถัดไป และ (iv) แรงหนุนจากฐานต่ำในปีก่อน (low-base effect) ทั้งนี้ วิจัยกรุงศรียังคงมุมมองตามเดิมว่าธนาคารกลางยุโรป (ECB) จะเริ่มปรับลดอัตราดอกเบี้ยในช่วงกลางปีนี้

จีน

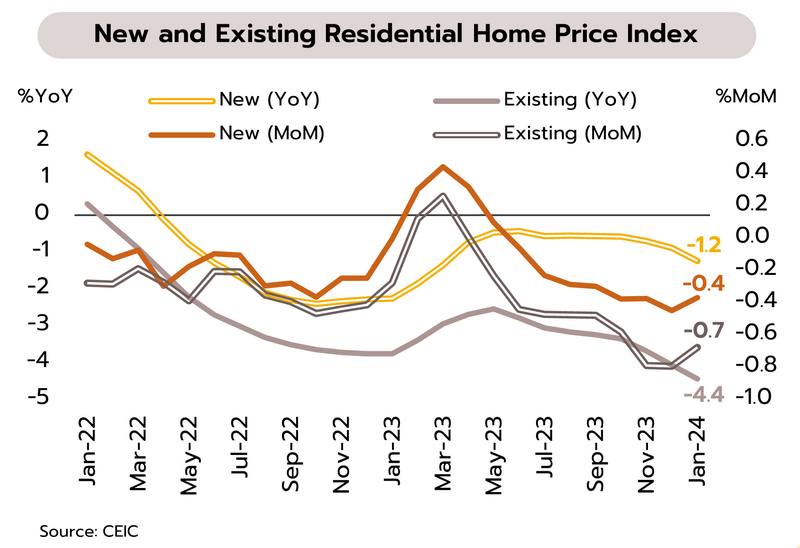

การลงทุนโดยตรงจากต่างประเทศของจีนต่ำสุดในรอบ 30 ปี ส่วนราคาบ้านใหม่และบ้านมือสองยังคงหดตัวต่อเนื่อง การลงทุนโดยตรงสุทธิจากต่างประเทศปี 2566 มีมูลค่าเพียง 33 พันล้านดอลลาร์ โดยลดลงจากปี 2565 มากถึง 82% และเป็นระดับที่แย่สุดนับตั้งแต่ปี 2536 การลงทุนที่หดตัวยังสอดคล้องกับกำไรของบริษัทต่างชาติในภาคอุตสาหกรรมซึ่งลดลง 6.7% YoY ในปี 2566 สวนทางกับรัฐวิสาหกิจที่มีกำไรเพิ่มขึ้น 17.3% ส่วนกำไรของภาคเอกชนขยายตัวต่ำที่ 2% ล่าสุดรัฐบาลกำลังเร่งออกกฎหมายใหม่ เช่น การปกป้องกรรมสิทธิในทรัพย์สินและผลประโยชน์ และการบังคับใช้กฎหมายอย่างเท่าเทียมกันระหว่างรัฐวิสาหกิจและภาคเอกชน สำหรับภาคอสังหาริมทรัพย์ ราคาบ้านใหม่และบ้านมือสองใน 70 เมืองในเดือนมกราคมยังหดตัวต่อเนื่องเป็นเดือนที่ 22 และ 24 ในอัตราที่ 1.2% และ 4.4% YoY ตามลำดับ ขณะที่ธนาคารกลางจีนลด Loan Prime Rate (LPR) ระยะเวลา 5 ปี (อัตราพื้นฐานที่ใช้กำหนดอัตราดอกเบี้ยสำหรับที่อยู่อาศัย) จากเดิม 4.2% เป็น 3.95% ซึ่งเป็นการปรับลดสูงสุดในรอบ 5 ปี

การลงทุนจากต่างประเทศที่ชะลอตัวและกำไรของภาคเอกชนที่อยู่ในระดับต่ำสะท้อนความเชื่อมั่นของธุรกิจที่ยังคงอ่อนแอ แม้รัฐบาลพยายามออกมาตรการกระตุ้นความเชื่อมั่นอย่างต่อเนื่อง แต่การออกกฎหมายธุรกิจสำหรับภาคเอกชนใหม่เพียงอย่างเดียวอาจไม่ช่วยกระตุ้นความเชื่อมั่นได้มากนัก ส่วนการลด LPR เพื่อกระตุ้นอุปสงค์ของบ้านร่วมกับมาตรการส่งเสริมสภาพคล่องให้กับผู้พัฒนาอสังหาฯ อาจช่วยบรรเทาวิกฤตในภาคอสังหาฯ ลงได้บ้าง แต่คาดว่าจะใช้เวลาอีกพอสมควรกว่าจะเห็นการฟื้นตัวที่ชัดเจน

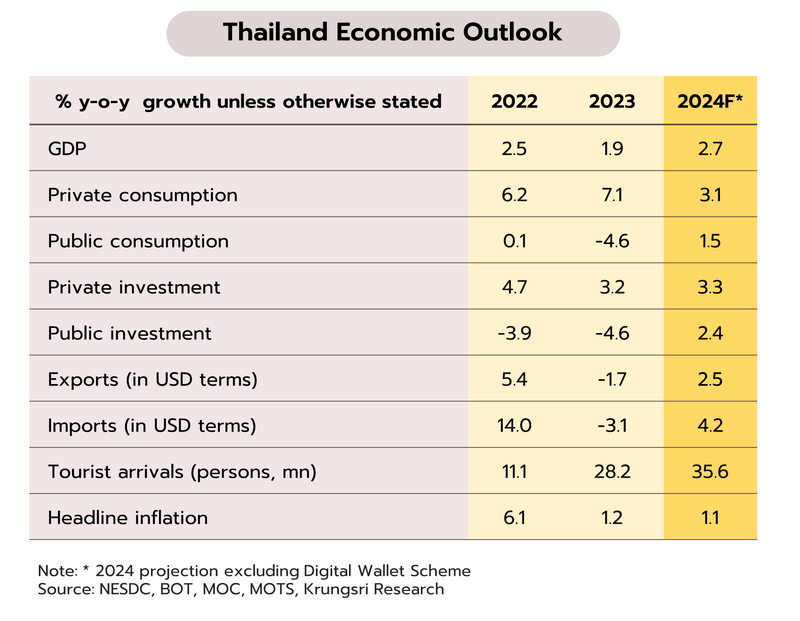

เศรษฐกิจไทยในปีนี้มีแนวโน้มเติบโตตามวัฎจักรแม้การฟื้นตัวจะยังไม่กระจายตัวและมีความไม่แน่นอนสูง ด้านการส่งออกในช่วงต้นปีเติบโตต่อเนื่องส่วนหนึ่งเป็นผลจากฐานที่ต่ำในปีก่อน

วิจัยกรุงศรีปรับลดคาดการณ์เศรษฐกิจไทยในปีนี้เติบโต 2.7% จากเดิมคาด 3.4% ท่ามกลางความไม่แน่นอนจากหลายปัจจัย โดยเศรษฐกิจในปีนี้มีแนวโน้มปรับดีขึ้นจากปีก่อนที่เติบโตเพียง 1.9% แรงส่งส่วนใหญ่มาจากปัจจัยภายในประเทศ ได้แก่ (i) การฟื้นตัวต่อเนื่องของภาคท่องเที่ยวจากมาตรการสนับสนุนของภาครัฐและความสามารถในการรองรับนักท่องเที่ยวที่ปรับดีขึ้น โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติในปีนี้จะเพิ่มขึ้นเป็น 35.6 ล้านคน (ii) การบริโภคภาคเอกชนยังคงเติบโตที่ 3.1% แรงหนุนจากการฟื้นตัวของภาคท่องเที่ยวและการจ้างงานที่เพิ่มขึ้น กอปรกับยังมีผลเชิงบวกจากนโยบายรัฐที่ช่วยบรรเทาภาระค่าครองชีพและมาตรการกระตุ้นการใช้จ่าย (iii) การใช้จ่ายภาครัฐที่จะมีบทบาทมากขึ้นตั้งแต่ ไตรมาส 2 หลังจาก พ.ร.บ.งบประมาณรายจ่ายประจำปีได้รับอนุมัติ ซึ่งคาดว่าจะส่งผลให้การบริโภคและการลงทุนภาครัฐกลับมาขยายตัวที่ 1.5% และ 2.4% ตามลำดับ และ (iv) การลงทุนภาคเอกชนคาดว่าจะเติบโตใกล้เคียงกับปีก่อนที่ 3.3% ตามการเติบโตของภาคบริการ และกลุ่มที่เกี่ยวข้องกับการลงทุนโครงสร้างพื้นฐาน รวมทั้งนโยบายส่งเสริมอุตสาหกรรมสำคัญๆ อย่างไรก็ตาม คาดว่าภาคส่งออกมีแนวโน้มเติบโตต่ำเนื่องจากยังเผชิญแรงกดดันจากความอ่อนแอของเศรษฐกิจประเทศคู่ค้า แม้อาจได้ปัจจัยเฉพาะที่หนุนการส่งออกในบางกลุ่ม

เศรษฐกิจไทยในปีนี้แม้จะปรับดีขึ้นแต่อัตราการเติบโตยังคงมีแนวโน้มต่ำกว่าระดับ 3% ต่อเนื่องนับตั้งแต่มีการระบาดของโรคโควิด-19 ขณะที่อัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปี 2567 คาดว่าจะยังอยู่ในระดับต่ำต่อเนื่องที่ 1.1% จาก 1.2% ในปีก่อน ปัจจัยด้านการเติบโตและเงินเฟ้อดังกล่าวเพิ่มโอกาสที่ธนาคารแห่งประเทศไทยจะเริ่มปรับลดอัตราดอกเบี้ยนโยบายลงตั้งแต่ช่วงกลางปี เพื่อสนับสนุนให้การฟื้นตัวทางเศรษฐกิจมีความต่อเนื่อง

ทั้งนี้ ยังมีปัจจัยภายในประเทศที่อาจกดดันการเติบโต ได้แก่ ปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูงท่ามกลางต้นทุนการกู้ยืมที่สูงขึ้น ผลกระทบของภัยแล้ง รวมถึงปัญหาเชิงโครงสร้าง ความสามารถในการแข่งขันที่ลดลงในหลายอุตสาหกรรม ส่วนปัจจัยภายนอกที่อาจสร้างความเสี่ยงในปี 2567 ได้แก่ ผลกระทบจากอัตราดอกเบี้ยในประเทศแกนหลักของโลกที่สูงสุดในรอบกว่าสองทศวรรษ การชะลอตัวของเศรษฐกิจจีนท่ามกลางความเปราะบางในภาคอสังหาริมทรัพย์ การแบ่งขั้วทางเศรษฐกิจระหว่างสหรัฐฯ และจีน รวมถึงความขัดแย้งทางภูมิรัฐศาสตร์ที่อาจขยายวงกว้างในระยะต่อไป

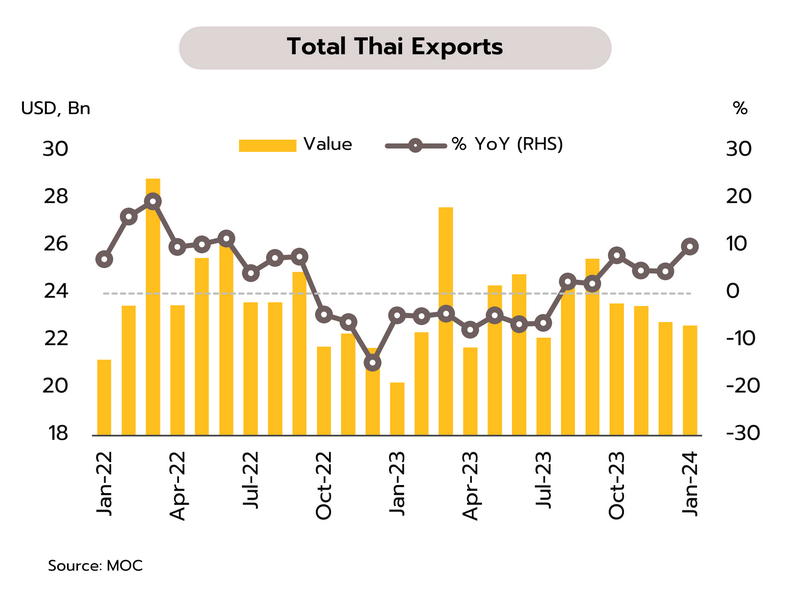

มูลค่าส่งออกเดือนแรกของปีขยายตัวต่อเนื่องเป็นเดือนที่ 6 คาดส่งออกในปีนี้อาจเติบโตต่ำที่ 2.5% กระทรวงพาณิชย์รายงานมูลค่าส่งออกในเดือนมกราคมอยู่ที่ 22.6 พันล้านดอลลาร์ ขยายตัว 10.0% YoY และหากหักสินค้าที่เกี่ยวเนื่องกับน้ำมันและทองคำ มูลค่าส่งออกขยายตัว 9.2% โดยการส่งออกสินค้าสำคัญที่ขยายตัว อาทิ เหล็ก เหล็กกล้าและผลิตภัณฑ์ (+106.5%) ข้าว (+45.9%) เครื่องคอมพิวเตอร์และอุปกรณ์ (+32.2%) ผลไม้สด แช่เย็น แช่แข็ง และแห้ง (+30.1%) ยางพารา (+5.5%) อาหารทะเลกระป๋องและแปรรูป (+5.2%) ด้านตลาดส่งออกพบว่าขยายตัวเป็นส่วนใหญ่ในตลาดหลัก ได้แก่ สหรัฐ (+13.7%) จีน (+2.1%) สหภาพยุโรป (+4.5%) ญี่ปุ่น (+1.0%) อาเซียน5 (+18.1%) และ CLMV (+16.6%)

การส่งออกของไทยในเดือนแรกของปียังคงขยายตัวต่อเนื่องสอดคล้องกับการส่งออกของหลายๆ ประเทศในเอเชียที่ปรับดีขึ้น ตามทิศทางการค้าโลกที่เริ่มกระเตื้องขึ้น ประกอบกับผลของฐานที่อยู่ในระดับต่ำจากช่วงหยุดเทศกาลตรุษจีนในปีก่อน สำหรับในปี 2567 วิจัยกรุงศรีคาดว่าการส่งออกของไทยจะพลิกกลับมาเติบโตได้ราว 2.5% จาก -1.7% ในปีก่อน (base on BOT data) ปัจจัยหนุนจากเศรษฐกิจโลกที่มีแนวโน้มเติบโตในอัตราใกล้เคียงกับปีก่อนที่ 3.1% ประกอบกับผลบวกจากการคลายลงของแรงกดดันด้านเงินเฟ้อซึ่งช่วยหนุนกำลังซื้อ รวมทั้งปัจจัยเฉพาะ เช่น วัฏจักรการฟื้นตัวของสินค้ากลุ่มอิเล็กทรอนิกส์ ราคาสินค้าเกษตรที่ปรับสูงขึ้นอันเป็นผลจากภาวะ El Nino ที่กระทบผลผลิตโลก และอานิสงส์จากความร่วมมือทางเศรษฐกิจภายในภูมิภาค (Regionalization) อย่างไรก็ตาม การขยายตัวของการส่งออกยังกระจุกตัวในบางสินค้า ท่ามกลางปัจจัยเสี่ยงจากความตึงเครียดทางภูมิรัฐศาสตร์ โดยเฉพาะความขัดแย้งในทะเลแดงที่อาจเป็นอุปสรรคทางการค้าและเพิ่มความเสี่ยงต่อห่วงโซ่อุปทานการผลิต รวมถึงต้นทุนการขนส่งที่อาจมีผลกระทบเพิ่มขึ้นในระยะถัดไป