เงินเฟ้อในสหรัฐและญี่ปุ่นชะลอลงแต่ยังมีแนวโน้มสูงกว่าเป้าหมายที่ 2% ในระยะกลาง ขณะที่จีนเผชิญความเสี่ยงภาวะเงินฝืด

สหรัฐ

เจ้าหน้าที่เฟดหลายท่านย้ำไม่ควรลดดอกเบี้ยเร็ว จนกว่าจะมั่นใจว่าเงินเฟ้อในสหรัฐกลับเข้าสู่เป้าหมายระยะยาวที่ 2% ในเดือนมกราคม ดัชนี PMI ภาคบริการ (ISM) อยู่ที่ 53.4 ขยายตัวมากที่สุดในรอบ 4 เดือน โดยมีปัจจัยสนับสนุนหลักจากดัชนีย่อยด้านคำสั่งซื้อใหม่ที่พุ่งขึ้นสู่ 55.9 จาก 52.8 ในเดือนก่อนหน้าขณะที่จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกลดลง 9,000 ตำแหน่ง มาสู่ระดับ 2.18 แสนราย น้อยกว่าคาดการณ์ของตลาดที่ 2.27 แสนราย

เศรษฐกิจสหรัฐยังคงขยายตัวดีกว่าคาดสะท้อนผ่าน (i) ดัชนี PMI ภาคบริการขยายตัวมากสุดในรอบ 4 เดือน (ii) อัตราการว่างงานยังคงต่ำสุดนับตั้งแต่เดือนตุลาคม 2566 และ (iii) ตัวเลขการจ้างงานนอกภาคเกษตรและค่าจ้างแรงงานเฉลี่ยรายชั่วโมงเพิ่มขึ้นมากที่สุดในรอบ 11 เดือน ซึ่งอาจเป็นปัจจัยที่ทำให้เงินเฟ้อปรับลงช้าและกดดันให้ธนาคารกลางสหรัฐ (เฟด) ต้องชะลอแผนการปรับลดอัตราดอกเบี้ยออกไปนานกว่าที่ตลาดคาด ซึ่งภาพดังกล่าวสอดคล้องกับการให้สัมภาษณ์ของเจ้าหน้าที่เฟดหลายท่านในสัปดาห์ที่ผ่านมาซึ่งสัญญาว่าจะไม่เร่งรีบในการปรับลดอัตราดอกเบี้ยก่อนเห็นหลักฐานชัดเจนว่าเงินเฟ้อกลับเข้าสู่เป้าหมายระยะยาวที่ระดับ 2% ล่าสุดเงินเฟ้ออยู่ที่ 3.4% YoY ในเดือนธันวาคม จากระดับสูงสุดที่ 9.1% ในเดือนมิถุนายน 2565 ทั้งนี้ วิจัยกรุงศรีคงมุมมองว่าเฟดจะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 5.25-5.50% จนถึงกลางปีนี้ก่อนเริ่มปรับลดในช่วงต้นไตรมาส 3 ของปีนี้

ญี่ปุ่น

ยอดส่งออกและตัวเลขนักท่องเที่ยวที่แข็งแกร่งในไตรมาส 4/66 ลดโอกาสเกิดภาวะถดถอยทางเศรษฐกิจในญี่ปุ่น ในเดือนธันวาคม ยอดการใช้จ่ายภาคครัวเรือนหดตัว -2.5% YoY และ -0.9% MoM อย่างไรก็ตาม ดัชนีความเชื่อมั่นของผู้บริโภคเพิ่มขึ้นสู่ระดับสูงสุดนับตั้งแต่เดือนธันวาคม 2564 ขณะที่ค่าจ้างแรงงานโดยเฉลี่ยเพิ่มขึ้น 1.0% YoY จาก 0.2% ในเดือนก่อนหน้า ส่วนปริมาณเงิน (M2) ขยายตัว 2.4% YoY ในเดือนมกราคม เพิ่มขึ้นเล็กน้อยจาก 2.3% ในเดือนก่อนหน้า

แม้ว่าตัวเลขการบริโภคยังคงอ่อนแอแต่แรงหนุนจากภาคท่องเที่ยว (7.69 ล้านคนในไตรมาส 4/66) และการส่งออกที่ฟื้นตัวแกร่ง (+4.1% YoY ในไตรมาส 4/66) คาดช่วยให้เศรษฐกิจญี่ปุ่นรอดจากภาวะถดถอยในไตรมาส 4/66 ขณะที่การบริโภคคาดว่าจะทยอยฟื้นตัวดีขึ้นตั้งแต่ไตรมาส 2/67 จากแนวโน้มค่าจ้างแรงงานที่มีโอกาสปรับขึ้นอย่างน้อย 3% หลังการเจรจาแรงงาน (Shunto) ช่วงฤดูใบไม้ผลิ ซึ่งจะช่วยเพิ่มความเชื่อมั่นและหนุนให้เกิดการฟื้นตัวของกำลังซื้อภายในประเทศ ทั้งนี้ จากผลของการปรับขึ้นของค่าจ้างแรงงานคาดว่าจะช่วยหนุนให้อัตราเงินเฟ้อของญี่ปุ่นอยู่สูงกว่าระดับเป้าหมายที่ 2% ในระยะกลาง ล่าสุดอยู่ที่ 2.6% ในเดือนธันวาคม จากระดับสูงสุด 4.3% ในเดือนมกราคม 2566 ซึ่งจะเปิดทางให้ธนาคารกลางญี่ปุ่น (BOJ) สามารถพิจารณายกเลิกการใช้นโยบายการเงินแบบผ่อนคลายพิเศษหรือยุตินโยบายอัตราดอกเบี้ยติดลบได้ภายในครึ่งแรกของปีนี้

จีน

ความเสี่ยงจากเงินฝืดและเครื่องชี้ในภาคการเงินยังคงสร้างแรงกดดันต่อเศรษฐกิจจีน อัตราเงินเฟ้อทั่วไปที่วัดจากดัชนีราคาผู้บริโภค (CPI) ในเดือนมกราคมปรับตัวลงสู่ -0.8% YoY จาก -0.3% ในเดือนธันวาคม ติดลบต่อเนื่องเป็นเดือนที่ 4 และต่ำที่สุดในรอบ 15 ปี โดยส่วนหนึ่งเป็นผลจากความผันผวนในราคาอาหาร โดยเฉพาะราคาหมู ซึ่งลดลงไปกว่า 17% รวมถึงราคารถยนต์ที่ปรับตัวลง ตลอดจน base effect ส่วนเงินเฟ้อที่คำนวณจากราคาในภาคบริการชะลอลงสู่ 0.5% จาก 1% ขณะที่ดัชนีราคาผู้ผลิต (PPI) ยังคงลดลงต่อเนื่องเป็นเดือนที่ 16 จาก -2.7% เป็น -2.5% สำหรับยอดสินเชื่อในสกุลเงินหยวนรวมในเดือนมกราคมปรับตัวขึ้น 10.1% นับเป็นอัตราการเติบโตที่ต่ำสุดนับตั้งแต่มีการบันทึกข้อมูลในปี 2548

ดัชนีราคาผู้บริโภคมีแนวโน้มเพิ่มขึ้นในเดือนกุมภาพันธ์จากอุปสงค์ในช่วงตรุษจีน และคาดว่าจะเพิ่มขึ้น 1% ในปี 2567 จากราคาอาหารที่ค่อยๆ ฟื้นตัว และราคารถยนต์ที่ทรงตัวมากขึ้น ส่วนดัชนีราคาผู้ผลิตจะเริ่มส่งสัญญาณการฟื้นตัวชัดเจนขึ้นในช่วงไตรมาสสองตามการลงทุนในโครงสร้างพื้นฐาน และคาดว่าเฉลี่ยทั้งปีจะเพิ่มขึ้น 0.2% อย่างไรก็ดี เงินเฟ้อที่อยู่ในระดับต่ำยาวนานยังสะท้อนความเสี่ยงต่อภาวะเงินฝืด สำหรับมาตรการทางการเงินโดยเฉพาะการลดอัตราดอกเบี้ยบางประเภทและเงินสดสำรองตามกฎหมาย อาจไม่สามารถช่วยกระตุ้นการขยายตัวของสินเชื่อได้มากนักเนื่องจากปัญหาหลัก คือ ความเชื่อมั่นในภาคธุรกิจที่ยังอ่อนแอ

เงินเฟ้อปีนี้มีแนวโน้มอยู่ในระดับต่ำต่อเนื่องจากมาตรการบรรเทาค่าใช้จ่ายด้านพลังงาน วิจัยกรุงศรีชี้มีโอกาสที่ดอกเบี้ยนโยบายจะถูกปรับลดหากแรงส่งเศรษฐกิจอ่อนแอลงชัดเจน

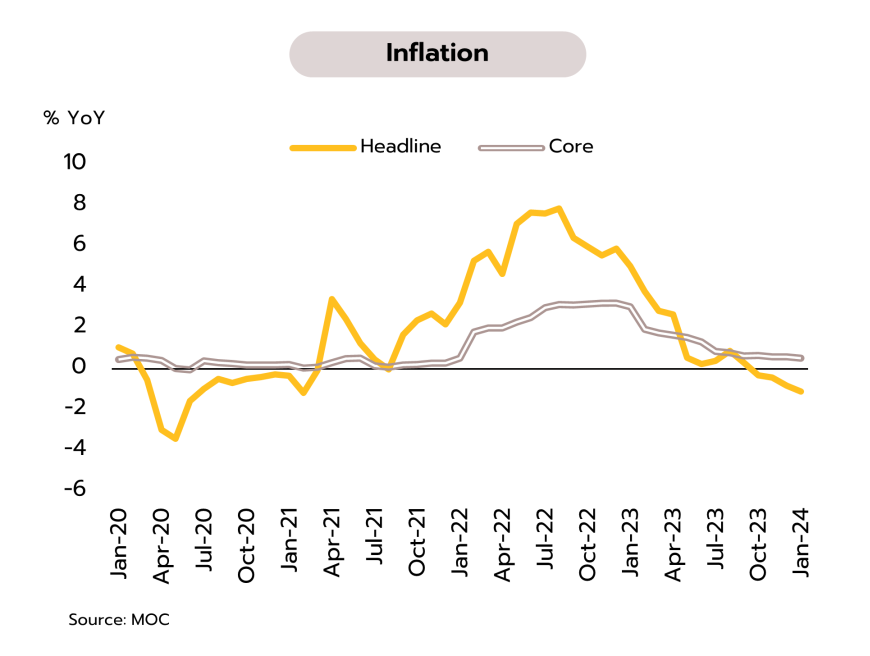

อัตราเงินเฟ้อทั่วไปเดือนมกราคมติดลบมากสุดในรอบ 35 เดือน คาดเงินเฟ้อในปีนี้อาจเฉลี่ยต่ำกว่ากรอบเป้าหมายจากผลของมาตรการรัฐ อัตราเงินเฟ้อทั่วไปเดือนมกราคมยังคงติดลบต่อเนื่องเป็นเดือนที่ 4 ที่ -1.11% YoY จาก -0.83% ในเดือนธันวาคม ซึ่งเป็นผลจากมาตรการบรรเทาภาระค่าครองชีพด้านราคาพลังงาน โดยทางการขยายเวลามาตรการตรึงราคาน้ำมันดีเซลให้อยู่ในระดับไม่เกิน 30 บาทต่อลิตร และคงค่ากระแสไฟฟ้าในอัตราไม่เกิน 3.99 บาทต่อหน่วย ให้กับครัวเรือนบางส่วนตามเงื่อนไขที่กำหนด ประกอบกับราคาสินค้าในกลุ่มอาหารสดยังคงลดลง โดยเฉพาะผักสดและเนื้อสุกร จากปริมาณผลผลิตที่เข้าสู่ตลาดเพิ่มขึ้น ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) อยู่ที่ 0.52% ชะลอลงจาก 0.58% ในเดือนธันวาคม

วิจัยกรุงศรีประเมินอัตราเงินเฟ้อทั่วไปในช่วงไตรมาสแรกของปีอาจอยู่ในแดนลบต่อเนื่อง และอาจส่งผลให้อัตราเงินเฟ้อเฉลี่ยทั้งปีมีแนวโน้มที่จะอยู่ต่ำกว่าขอบล่างของกรอบเงินเฟ้อเป้าหมาย ซึ่งเป็นผลจากมาตรการตรึงราคาน้ำมันดีเซลและการช่วยเหลือค่าใฟฟ้าแก่ประชาชนบางส่วน อย่างไรก็ตาม ยังมีปัจจัยที่อาจทำให้อัตราเงินเฟ้อในระยะข้างหน้าสูงกว่าคาดได้ อาทิ ปัจจัยทางด้านต้นทุนที่อาจเพิ่มขึ้นตามราคาสินค้าโภคภัณฑ์เนื่องจากความเสี่ยงของภัยแล้ง และความตึงเครียดทางภูมิรัฐศาสตร์ที่อาจขยายวงกว้างขึ้นโดยเฉพาะในภูมิภาคตะวันออกกลาง รวมถึงหากมีการยกเลิกมาตรการช่วยเหลือด้านราคาพลังงานแล้ว อาจจะทำให้เงินเฟ้อในบางเดือนพุ่งขึ้นได้

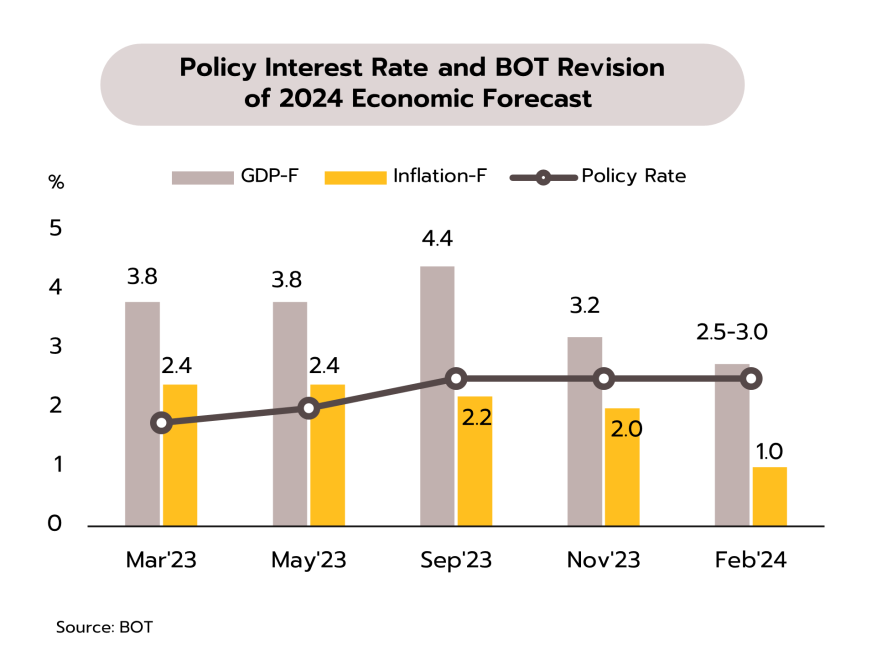

กนง.คงดอกเบี้ยด้วยมติไม่เป็นเอกฉันท์ พร้อมปรับลดคาดการณ์เศรษฐกิจและเงินเฟ้อปีนี้ลง การประชุมคณะกรรมการนโยบายการเงิน (กนง.) ในวันที่ 7 กุมภาพันธ์ มีมติ 5 ต่อ 2 คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.50% จากการประเมินเศรษฐกิจไทยในปีนี้มีแนวโน้มขยายตัวชะลอลงซึ่งส่วนใหญ่เป็นผลจากปัจจัยต่างประเทศและปัญหาเชิงโครงสร้าง ขณะที่อุปสงค์ในประเทศมีแรงส่งต่อเนื่องและอัตราเงินเฟ้อที่ต่ำในปัจจุบันไม่ได้บ่งชี้ถึงอุปสงค์ที่อ่อนแอ โดยธปท.ปรับลดคาดการณ์ GDP ปีนี้เป็นขยายตัว 2.5-3.0% จากเดิมคาด 3.2% (ไม่รวมโครงการดิจิทัลวอลเล็ต) ด้านการคาดการณ์อัตราเงินเฟ้อทั่วไปในปีนี้ปรับลดลงมาอยู่ในระดับต่ำใกล้ 1% (เดิมคาด 2%) ก่อนจะทยอยเพิ่มขึ้นในปีหน้า ขณะที่อัตราเงินเฟ้อพื้นฐานมีแนวโน้มทรงตัวใกล้เคียงกับคาดการณ์เดิม ด้านกรรมการ 2 ท่าน เห็นควรให้ปรับลดดอกเบี้ย 0.25% เพื่อให้สอดคล้องกับศักยภาพการขยายตัวทางเศรษฐกิจที่ต่ำลงจากปัจจัยเชิงโครงสร้าง

แม้ถ้อยแถลงล่าสุดของกนง.ยังคงชี้ว่าอัตราดอกเบี้ยปัจจุบันยังสอดคล้องกับการขยายตัวของเศรษฐกิจ รวมทั้งเอื้อต่อการรักษาเสถียรภาพเศรษฐกิจการเงินในระยะยาว แต่จากมติคงดอกเบี้ยที่ไม่เป็นเอกฉันท์ การปรับลดคาดการณ์เศรษฐกิจและอัตราเงินเฟ้อทั่วไปลงอย่างมีนัยสำคัญ ส่งผลให้ตลาดประเมินว่ามีความเป็นไปได้เพิ่มขึ้นที่จะเห็นการปรับลดดอกเบี้ยนโยบายลงภายในปีนี้ อย่างไรก็ตาม ธปท.ระบุว่า “นโยบายการเงินมีความสามารถจำกัดในการแก้ปัญหาเศรษฐกิจเชิงโครงสร้าง และนโยบายการเงินทำงานผ่านด้านอุปสงค์เป็นหลัก” ด้านวิจัยกรุงศรีประเมินว่าจากเศรษฐกิจไทยที่มีแนวโน้มฟื้นตัวอย่างช้าๆ และอาจเติบโตต่ำต่อเนื่องจากความท้าทายหลายประการและยังมีความไม่แน่นอนสูงในระยะข้างหน้า จึงคาดว่า กนง. อาจจะยังคงอัตราดอกเบี้ยไว้ที่ระดับนี้ และพร้อมที่จะปรับลดดอกเบี้ยลงเพื่อสนับสนุนการเติบโตทางเศรษฐกิจเมื่อมีข้อมูลมากขึ้นที่ชี้ว่าเศรษฐกิจไทยโดยเฉพาะอุปสงค์ภายในประเทศมีแนวโน้มอ่อนแอลงอย่างชัดเจน