สหรัฐฯมีแนวโน้มปรับเพิ่มดอกเบี้ยนโยบายต่อไป ขณะที่ยูโรโซนอาจขึ้นดอกเบี้ยในเดือนกรกฎาคมนี้ ส่วนจีนยังจำเป็นต้องออกมาตรการกระตุ้นเพิ่มเติมเพื่อรับมือกับปัจจัยลบหลายด้าน

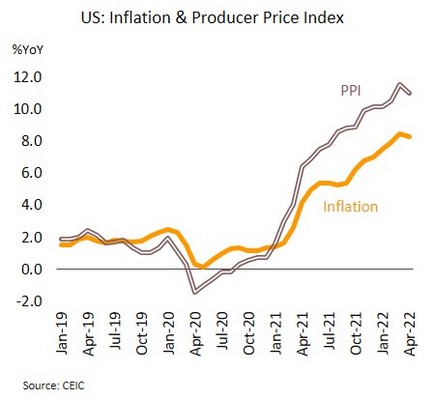

อัตราเงินเฟ้อที่อยู่ในระดับสูงของสหรัฐฯและตลาดแรงงานที่ตึงตัวหนุนเฟดปรับขึ้นดอกเบี้ย 50 bps ต่อเนื่องในการประชุม 2 ครั้งถัดไป ในเดือนเมษายนอัตราเงินเฟ้อทั่วไปแตะระดับ 8.3% YoY ชะลอลงเล็กน้อยเมื่อเทียบกับเดือนก่อนที่พุ่งสู่ระดับสูงสุดในรอบ 41 ปีที่ 8.5% ขณะที่ดัชนีราคาผู้ผลิตเพิ่มขึ้น 11.0% ใกล้เคียงกับเดือนก่อนซึ่งแตะระดับสูงสุดในรอบ 12 ปี ส่วนอัตราเงินเฟ้อคาดการณ์ระยะปานกลาง (3 ปีข้างหน้า) แตะระดับสูงสุดนับตั้งแต่เดือนธันวาคม 2564 ที่ 3.9% ล่าสุดจำนวนผู้ขอรับสิทธิสวัสดิการว่างงานต่อเนื่องในสัปดาห์สิ้นสุดวันที่ 30 เมษายนลดสู่ระดับ 1.34 ล้านราย โดยปรับตัวลงต่อเนื่องเป็นสัปดาห์ที่ 5

เศรษฐกิจสหรัฐฯยังเผชิญกับภาวะเงินเฟ้อในระดับสูงแม้จะชะลอตัวลงบ้างเมื่อเทียบจากเดือนก่อน ส่วนตลาดแรงงานยังตึงตัวโดยอัตราค่าจ้างเพิ่มขึ้นต่อเนื่อง ขณะที่งบดุลภาคครัวเรีอนยังมีความแข็งแกร่ง ปัจจัยเหล่านี้จะหนุนให้เฟดปรับขึ้นดอกเบี้ยต่อไป ล่าสุดประธานเฟดระบุว่าเฟดตั้งเป้าในการดึงอัตราเงินเฟ้อให้กลับคืนสู่เป้าหมายที่ 2% อย่างนุ่มนวล แม้จะสร้างความเจ็บปวดทางเศรษฐกิจอยู่บ้างรวมทั้งอาจเผชิญปัจจัยเสี่ยงที่ไม่สามารถควบคุมได้ โดยเฉพาะความขัดแย้งทางภูมิรัฐศาสตร์และการชะงักงันของห่วงโซ่อุปทาน วิจัยกรุงศรีคาดว่าเฟดอาจปรับขึ้นอัตราดอกเบี้ย 50 bps อีก 2 ครั้งในการประชุมเดือนมิถุนายน และกรกฎาคมนี้

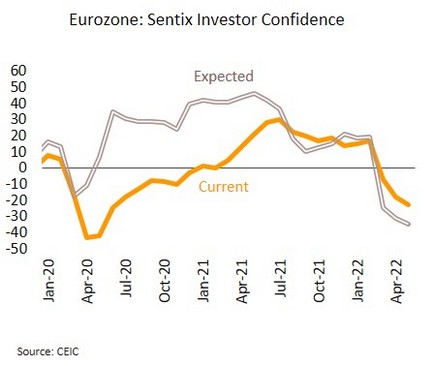

คาด ECB อาจปรับขึ้นดอกเบี้ยเป็นครั้งแรกในรอบ 10 ปีเพื่อสกัดเงินเฟ้อ ขณะที่ยูโรโซนและอังกฤษมีสัญญาณเสี่ยงภาวะถดถอย การผลิตภาคอุตสาหกรรมของยูโรโซนเดือนมีนาคมหดตัว 1.8% MoM ต่ำสุดในรอบเกือบ 2 ปี ล่าสุดดัชนีความเชื่อมั่นนักลงทุนของสถาบัน Sentix เดือนพฤษภาคมร่วงลงสู่ระดับต่ำสุดนับตั้งแต่เดือนมิถุนายน 2563 ที่ -22.6 ส่วนในอังกฤษตัวเลข GDP เดือนมีนาคมลดลง 0.1% ถือเป็นการหดตัวครั้งแรกในปีนี้

เครื่องชี้ของยูโรโซนและอังกฤษล่าสุดบ่งชี้ถึงความเสี่ยงต่อภาวะถดถอย ซึ่งส่วนหนึ่งสะท้อนผลกระทบที่เกิดขึ้นจากสงครามในยูเครนและปัญหาข้อจำกัดด้านอุปทาน อย่างไรก็ตาม ทั้งยูโรโซนและอังกฤษต่างกำลังเผชิญแรงกดดันด้านราคาที่พุ่งขึ้นโดยอัตราเงินเฟ้อของยูโรโซนเดือนเมษายนแตะระดับสูงสุดเป็นประวัติการณ์ที่ 7.5% ส่วนเงินเฟ้อของอังกฤษในเดือนมีนาคมแตะระดับสูงสุดในรอบ 30 ปีที่ 7.0% ความกังวลต่อความเสี่ยงว่าเงินเฟ้อมีแนวโน้มอยู่ในระดับสูงเป็นเวลานานกดดันธนาคารกลาง โดยล่าสุดประธานธนาคารกลางยุโรป (ECB) ระบุว่าการปรับขึ้นอัตราดอกเบี้ยครั้งแรกในรอบกว่าทศวรรษของยูโรโซนอาจเกิดตามมาในสัปดาห์หลังจากการเข้าซื้อพันธบัตรตามมาตรการ QE สิ้นสุดลง ส่งสัญญาณการปรับขึ้นดอกเบี้ยนโยบายในเดือนกรกฎาคมนี้ ส่วนธนาคารกลางอังกฤษ (BOE) นั้นคาดว่าจะยังไม่เร่งปรับเพิ่มในระยะต่อไปหลังจากปรับขึ้นต่อเนื่องมาแล้ว 4 ครั้ง จากความเสี่ยงต่อภาวะถดถอยที่อาจเกิดขึ้น

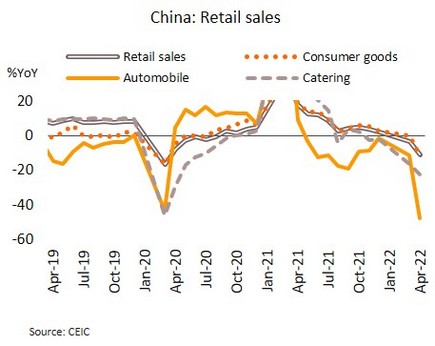

จีนเผชิญความเสี่ยงรุมเร้าที่อาจกดดันให้ทางการออกมาตรการแบบเจาะจงเป้าหมายเพิ่มเติม ตัวเลขเศรษฐกิจสำคัญในเดือนเมษายนต่างอ่อนแอลงทั้งจากการหดตัวของการผลิตภาคอุตสาหกรรม (-2.9% จาก +5.0% ในเดือนมีนาคม)และยอดค้าปลีก (-11.1% จาก -3.5%) รวมถึงการชะลอตัวของการลงทุนในสินทรัพย์ถาวร (+6.8% จาก +9.3%) และการส่งออก (+3.9% จาก +14.7%)

ตัวเลขล่าสุดสะท้อนสัญญาณเชิงลบจากปัญหาหลายด้านโดยเฉพาะผลกระทบจากมาตรการควบคุมการแพร่ระบาดในพื้นที่สำคัญที่ยืดเยื้อ การขาดสภาพคล่องในภาคอสังหาริมทรัพย์ซึ่งรวมถึงกรณีของบริษัท Sunac ที่ผิดนัดชำระดอกเบี้ยจากการออกตราสารหนี้ ตลอดจนวิกฤตยูเครนที่ส่งผลให้จีนเผชิญความเสี่ยงจากการชะลอตัว ล่าสุดธนาคารกลางจีน (PBOC) ประกาศลดอัตราดอกเบี้ยเงินกู้สำหรับสินเชื่อเพื่อซื้อบ้านหลังแรกลง 20 bps สู่ระดับ 4.4% แต่คาดว่าทางการยังจำเป็นต้องออกมาตรการกระตุ้นทั้งด้านการเงินและการคลังแบบเจาะจงเป้าหมายเพิ่มเติม เช่น การช่วยเหลือธุรกิจ SME และภาคครัวเรือน เพื่อป้องกันมิให้เศรษฐกิจชะลอตัวลงแรง

วิจัยกรุงศรีคงประมาณการ GDP ปีนี้ขยายตัว 2.8% ท่ามกลางความเชื่อมั่นที่ยังอ่อนแอและแรงกดดันจากหลายปัจจัย

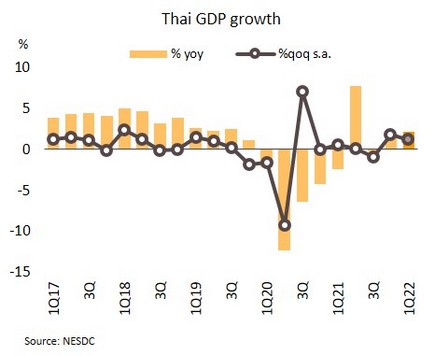

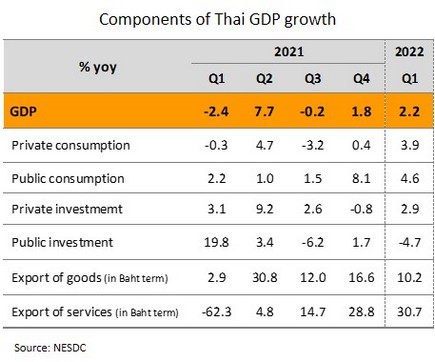

เศรษฐกิจไตรมาสแรกของปี2565 ขยายตัว 2.2% YoY แนวโน้มทั้งปีวิจัยกรุงศรียังคงคาดการณ์เติบโตที่ 2.8% สภาพัฒน์ฯ เผย GDP ในไตรมาสแรกของปีนี้เติบโตต่อเนื่องจาก 1.8% ในไตรมาสสุดท้ายของปีก่อน ปัจจัยหนุนสำคัญจากการขยายตัวเร่งขึ้นของการบริโภคภาคเอกชน และการส่งออกภาคบริการจากการฟื้นตัวของภาคท่องเที่ยว ผนวกกับการเติบโตอย่างต่อเนื่องของการส่งออกสินค้าและการบริโภคภาครัฐ อย่างไรก็ตาม การลงทุนภาครัฐกลับมาหดตัว ด้านภาคการผลิต สาขาที่พักแรมและบริการด้านอาหาร และสาขาเกษตรกลับมาขยายตัว ส่วนสาขาการผลิตสินค้าอุตสาหกรรม สาขาการขายส่ง ขายปลีก เติบโตชะลอลง ขณะที่สาขาก่อสร้างหดตัวต่อเนื่อง

แม้ภาพรวมเศรษฐกิจมีสัญญาณเชิงบวกจาก GDP ในไตรมาสแรกของปี ซึ่งเมื่อหักผลของปัจจัยทางฤดูกาลแล้วขยายตัว 1.1% QoQ sa ดีกว่าที่วิจัยกรุงศรีและผลสำรวจรอยเตอร์คาดไว้ที่ 0.8% และ 0.9% ตามลำดับ ผนวกกับแนวโน้มการเปิดประเทศที่เร็วกว่าคาด แต่ในช่วงที่เหลือของปีเศรษฐกิจไทยยังต้องเผชิญกับปัจจัยเสี่ยงภายนอกและแรงกดดันจากภายใน จาก (i) ผลกระทบเชิงลบของสถานการณ์ความขัดแย้งระหว่างรัสเซีย-ยูเครนที่ยืดเยื้อเกินคาดและยังมีความไม่แน่นอนอยู่สูง (ii) การชะลอตัวของเศรษฐกิจจีนจากมาตรการควบคุมการระบาดที่เข้มงวดซึ่งอาจกระทบต่อการส่งออกไทยและภาวะชะงักงันของห่วงโซ่การผลิต และ (iii) แรงกดดันจากอัตราเงินเฟ้อในประเทศที่เร่งขึ้น การลดการอุดหนุนจากภาครัฐ (อาทิ น้ำมันดีเซล และก๊าซหุงต้ม) และการทยอยลดลงของมาตรการพยุงเศรษฐกิจ ซึ่งอาจส่งผลต่อกำลังซื้อในประเทศ วิจัยกรุงศรีจึงยังคงประมาณการ GDP ปีนี้จะขยายตัวที่ 2.8% ขณะที่ล่าสุดสภาพัฒน์ฯ ได้ปรับลดคาดการณ์เศรษฐกิจปีนี้เหลือเติบโต 2.5-3.5% จากเดิมคาด 3.5-4.5% และปรับคาดการณ์อัตราเงินเฟ้อเพิ่มขึ้นเป็น 4.2-5.2% จากเดิมคาด 1.5-2.5%

ความเชื่อมั่นผู้บริโภคร่วงใกล้แตะระดับต่ำสุดเป็นประวัติการณ์ ทางการเตรียมออกโครงการคนละครึ่งเฟส 5 พยุงการใช้จ่าย ดัชนีความเชื่อมั่นผู้บริโภคเดือนเมษายนปรับลดลงต่อเนื่องเป็นเดือนที่ 4 สู่ระดับต่ำสุดในรอบ 8 เดือน ที่ 40.7 ถือเป็นระดับที่ต่ำรองจากเดือนสิงหาคม 2564 ที่ทำสถิติต่ำสุดเป็นประวัติการณ์ที่ 39.6 และเทียบกับ 42.0 ในเดือนมีนาคม 2565 สาเหตุสำคัญจากความกังวลเกี่ยวกับการระบาดของไวรัสสายพันธุ์โอมิครอนในช่วงเดือนเมษายนที่ยังมีจำนวนผู้ติดเชื้อสูง ปัญหาค่าครองชีพที่ปรับตัวสูงขึ้นจากการเพิ่มขึ้นของราคาสินค้าและน้ำมันเชื้อเพลิง

ความเชื่อมั่นของผู้บริโภคที่ยังไม่มีสัญญาณการฟื้นตัวสะท้อนจากดัชนีความเชื่อมั่นคาดการณ์ในระยะ 6 เดือนข้างหน้า ร่วงลงสู่ระดับต่ำสุดในรอบ 7 เดือนที่ 48.0 บ่งชี้ถึงอุปสงค์ภายในประเทศยังอยู่ในภาวะอ่อนแอท่ามกลางแรงกดดันทางด้านราคาสินค้าอุปโภคบริโภคที่เพิ่มขึ้น โดยเฉพาะราคาน้ำมันเชื้อเพลิงที่อยู่ในระดับสูง จากผลกระทบของสถานการณ์ความขัดแย้งระหว่างรัสเซียยูเครนที่ยืดเยื้อ มาตรการคว่ำบาตรรัสเซียที่แรงขึ้น อย่างไรก็ตาม ยังพอมีปัจจัยบวกที่อาจช่วยสนับสนุนการใช้จ่ายและฟื้นความเชื่อมั่นได้บ้างในระยะถัดไป หลังสถานการณ์การระบาดบรรเทาลง ทางการทยอยปรับลดระดับการแจ้งเตือนภัยโควิดเพื่อสนับสนุนการดำเนินกิจกรรมทางเศรษฐกิจมากขึ้น ผนวกกับมาตรการรัฐเพื่อพยุงการใช้จ่ายในประเทศ โดยมีการขยายโครงการเราเที่ยวด้วยกันเฟส 4 เพิ่มอีก 1 ล้านสิทธิ์ ขยับเป็นสิ้นสุดเดือนกันยายน 2565 (เดิมพฤษภาคม) รวมถึงมีการเตรียมออกโครงการคนละครึ่งเฟส 5