ความเสี่ยงต่อภาวะดถอยลดลงในระยะนี้ แต่เศรษฐกิจโลกยังมีแนวโน้มชะลอตัว ด้านการเปิดประเทศของจีนอาจช่วยผ่อนคลาย global supply chain disruptions

สหรัฐฯ

ตลาดประเมินว่าเฟดอาจปรับขึ้นดอกเบี้ยแรงกว่าคาดภายหลังตัวเลขเศรษฐกิจดีเกินคาด แต่ส่วนหนึ่งมาจากปัจจัยบวกชั่วคราว ในเดือนมกราคม ยอดค้าปลีกเพิ่มขึ้น 3% MoM สูงกว่าที่ตลาดคาดที่ 1.8% หลังจากลดลง 1.1% ในเดือนธันวาคม ด้านการผลิตของภาคโรงงานเพิ่มขึ้น 1.0% MoM ดีกว่าที่นักวิเคราะห์คาดไว้ที่ 0.8% หลังจากร่วงลง 1.8% ในเดือนก่อนหน้า อีกทั้งจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ออกมาดีกว่าคาด นอกจากนี้ ดัชนีราคาผู้ผลิต (PPI) เพิ่มขึ้น 6.0% YoY ในเดือนมกราคม สูงกว่าตลาดคาดที่ 5.4%

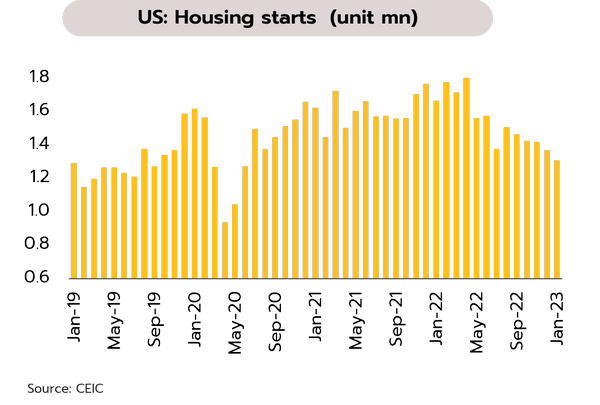

ตลาดปรับมุมมองเรื่องแนวโน้มดอกเบี้ยโดยประเมินว่าเฟดอาจปรับขึ้นดอกเบี้ยอีก 3 ครั้งก่อนคงดอกเบี้ย และอาจปรับลด 1 ครั้งในช่วงปลายปี เนื่องจากเครื่องชี้เศรษฐกิจล่าสุดออกมาดีเกินคาด อย่างไรก็ตาม วิจัยกรุงศรีประเมินว่าตัวเลขที่ดีขึ้นดังกล่าว ส่วนหนึ่งมาจากปัจจัยชั่วเคราว อาทิ ฤดูหนาวที่อุ่นขึ้นกว่าช่วงปลายปีหนุนให้กิจกรรมการใช้จ่ายนอกบ้านเพิ่มขึ้นเกินคาด ประกอบกับการคลายลงของภาวะชะงักในภาคการผลิต เช่น ปัญหาการขาดแคลนชิพ ซึ่งทำให้การผลิตภาคโรงงานและยอดขายบางสินค้าโดยเฉพาะยานยนต์เพิ่มขึ้นเกินคาดในระยะนี้ สำหรับในระยะต่อไป ผลกระทบทางลบจากการปรับขึ้นดอกเบี้ยจะปรากฎชัดขึ้นผ่านการใช้จ่าย การลงทุน และภาคอสังหาริมทรัพย์ ล่าสุดตลาดที่อยู่อาศัยหดตัวต่อเนื่อง โดยการเริ่มต้นสร้างบ้านร่วงลง 4.5% MoM ในเดือนมกราคม สู่ระดับ 1.31 ล้านยูนิต ซึ่งต่ำกว่าที่นักวิเคราะห์คาดและต่ำสุดนับตั้งแต่เดือนมิถุนายน 2563

ญี่ปุ่น

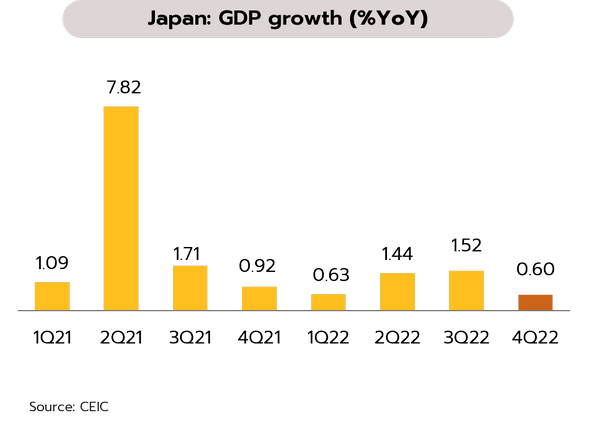

GDP ญี่ปุ่นโตต่ำกว่าคาดใน 4Q65 เพิ่มความไม่แน่นอนต่อทิศทางเศรษฐกิจและนโยบายการเงินในปี 2566 โดยใน 4Q65 ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ขยายตัว 0.6% YoY ต่ำกว่าคาดการณ์ของตลาดที่ 2.0% ในส่วนของยอดส่งออกสินค้าเพิ่มขึ้นเพียง 3.5% YoY ในเดือนมกราคม โดยชะลอลงจาก 11.5% ในเดือนธันวาคม ซึ่งเป็นผลมาจากอุปสงค์ในจีนที่อ่อนแรงลง ขณะที่ยอดนำเข้าปรับเพิ่มขึ้น 17.8% ส่งผลให้ในเดือนมกราคม ญี่ปุ่นมียอดขาดดุลการค้าสูงสุดเป็นประวัติการณ์ที่ 2.6 หมื่นล้านดอลลาร์สหรัฐ นอกจากนี้ รัฐบาลญี่ปุ่นได้เสนอชื่อนาย คาซูโอะ อุเอดะ ให้กับรัฐสภาเพื่อลงมติแต่งตั้งเป็นผู้ว่าธนาคารกลางคนใหม่ต่อจากนายฮารุฮิโกะ คุโรดะ ซึ่งกำลังจะพ้นวาระในเดือนเมษายนนี้

วิจัยกรุงศรีประเมินว่าในช่วงครึ่งแรกของปี 2566 เศรษฐกิจญี่ปุ่นยังคงมีความอ่อนแอและไม่แน่นอนสูงจาก (i) การขยายตัวของการส่งออกที่มีแนวโน้มลดลงจากการชะลอตัวของเศรษฐกิจโลก (ii) การบริโภคภาคเอกชนยังคงถูกกดดันจากอัตราเงินเฟ้อที่สูงรวมถึงแรงสนับสนุนจากเงินออมที่ทยอยหมดลง และ (iii) แรงหนุนจากนักท่องเที่ยวจีนที่ยังถูกจำกัดจากมาตรการคัดกรองเชื้อโควิด-19 ในญี่ปุ่น รวมถึงค่าเสียโอกาสจากการที่ญี่ปุ่นไม่ได้เป็น 1 ใน 20 ประเทศที่รัฐบาลจีนอนุญาตให้กรุ๊ปทัวร์สามารถเดินทางไปท่องเที่ยวได้ ทั้งนี้ จากบริบทดังกล่าววิจัยกรุงศรีคาดว่าธนาคารกลางญี่ปุ่น (BOJ) จะทยอยลดความผ่อนคลายทางการเงินลงอย่างระมัดระวังในช่วงครึ่งปีหลังเพื่อรักษาความสมดุลระหว่างเสถียรภาพของราคาและการเติบโตทางเศรษฐกิจในระยะยาว

จีน

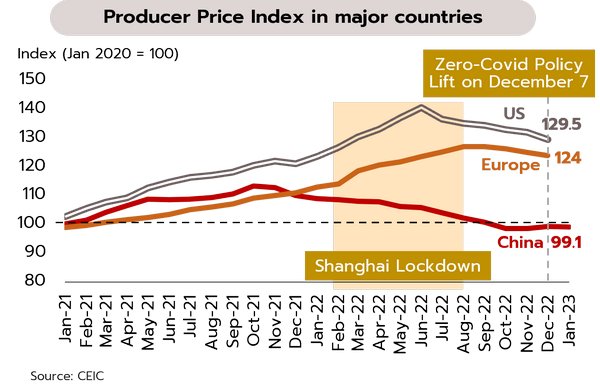

การเปิดประเทศของจีนน่าจะไม่กระทบต่ออัตราเงินเฟ้อในประเทศมากนัก ขณะที่มีแนวโน้มช่วยผ่อนคลายภาวะชะงักงันของห่วงโซ่อุปทานโลก แม้ว่าตัวเลขผู้ติดเชื้อที่เพิ่มสูงขึ้นภายหลังจากการยกเลิกนโยบายโควิดเป็นศูนย์ ทำให้เกิดการชะงักงันในห่วงโซ่อุปทานเมื่อเดือนธันวาคม แต่ไม่ได้ส่งผลกระทบต่ออัตราเงินเฟ้อในเดือนธันวาคมมากนัก โดยอยู่ที่ 1.8% ต่ำกว่าจุดสูงสุดของการชะงักงันในช่วงที่มีการล็อคดาวน์ในเซี่ยงไฮ้ซึ่งอยู่ที่ 2.1% นอกจากนี้ แม้ว่าการเปิดประเทศเมื่อต้นเดือนมกราคมและเทศกาลตรุษจีนช่วยกระตุ้นให้กิจกรรมทางเศรษฐกิจทั้งในภาคการผลิตและบริการฟื้นตัวขึ้นมาอย่างรวดเร็วและแข็งแกร่งกว่าที่คาดการณ์ แต่เงินเฟ้อกลับไม่ได้ปรับตัวขึ้นมากนัก โดยอยู่ที่ระดับ 2.1% ในเดือนมกราคม

วิจัยกรุงศรีประเมินว่าการฟื้นตัวทางเศรษฐกิจของจีนในปีนี้จะไม่ได้ทำให้เงินเฟ้อในประเทศเพิ่มสูงขึ้นมากนัก และคาดว่าจะช่วยบรรเทาภาวะเงินเฟ้อโลกได้บ้าง เนื่องจากภาคการผลิตของจีนซึ่งเป็นแหล่งผลิตสินค้าที่สำคัญของโลกช่วยผ่อนคลายภาวะชะงักงันของห่วงโซ่อุปทานโลก ปัจจุบันต้นทุนการผลิตของจีนยังคงอยู่ในระดับต่ำเมื่อเทียบกับสหรัฐฯ ยุโรป รวมถึงช่วงล็อคดาวน์ในเซี่ยงไฮ้ (เห็นได้จาก PPI ในเดือนมกราคมอยู่ในระดับต่ำกว่าช่วงก่อนโควิด) ขณะที่การเพิ่มขึ้นของ pent-up demand ในจีนมีแนวโน้มที่จะถูกชดเชยด้วยการชะลอตัวของอุปสงค์โลก นอกจากนี้ ความต้องการน้ำมันของจีนในปีนี้คาดว่าจะขยายตัวที่ 3.9% ใกล้เคียงกับค่าเฉลี่ยในรอบ 10 ปีที่ผ่านมาซึ่งอยู่ที่ 4.1% ดังนั้น จึงเป็นไปได้ยากที่จะทำให้ราคาน้ำมันในปีนี้ปรับขึ้นในอัตราที่สูงกว่าปี 2565 มากจนกระทบต่อเงินเฟ้อโลก

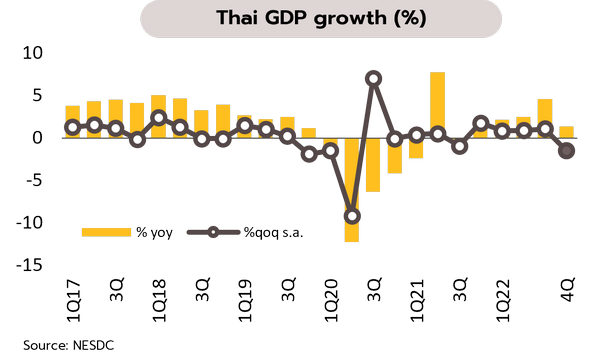

เศรษฐกิจไตรมาสสุดท้ายของปีก่อนเติบโตต่ำกว่าคาดมาก ฉุด GDP ทั้งปี 2565 ขยายตัวเพียง 2.6% ขณะที่ทางการเตรียมแก้ปัญหาหนี้ครัวเรือนจริงจังเพื่อลดความเสี่ยงในระยะยาว

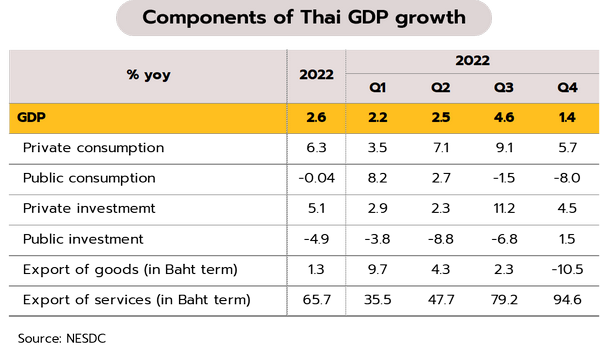

GDP ไตรมาส 4 ปี 2565 เติบโตต่ำเพียง 1.4% YoY คาดปัจจัยบวกจากจีนเปิดประเทศจะช่วยหนุนให้เศรษฐกิจไทยใน 1Q66 ปรับดีขึ้น สภาพัฒน์ฯ รายงานเศรษฐกิจไทยในไตรมาสสุดท้ายของปีก่อนขยายตัว 1.4% ต่ำกว่าที่นักวิเคราะห์และวิจัยกรุงศรีคาดไว้ที่ 3.6% และ 3.7% ตามลำดับ และชะลอลงมากจากที่ขยายตัว 4.6% ใน 3Q65 ผลกระทบจากจากการหดตัวของการส่งออกสินค้า

(-10.5%) และการบริโภคภาครัฐ (-8.0%) ขณะที่การบริโภคและการลงทุนภาคเอกชนเติบโตชะลอลงจากไตรมาสก่อน (+5.7% และ +4.5% ตามลำดับ) สำหรับทั้งปี 2565 เศรษฐกิจไทยขยายตัว 2.6% ต่ำกว่าที่นักวิเคราะห์และวิจัยกรุงศรีคาดไว้ที่ 3.2% และเทียบกับปี 2564 ที่ขยายตัว 1.5% ส่วนในปี 2566 สภาพัฒน์ฯ ปรับลดคาดการณ์อัตราการขยายตัวของเศรษฐกิจเป็น 2.7-3.7% จากเดิมคาด 3-4 %

วิจัยกรุงศรีเตรียมปรับลดประมาณการเศรษฐกิจปีนี้ลงจากที่เคยคาดไว้ว่าจะเติบโตที่ 3.6% เนื่องจากตัวเลข GDP ในไตรมาสสุดท้ายของปีก่อนอ่อนแอกว่าที่คาดไว้มาก และเมื่อเทียบกับไตรมาสก่อนหดตัวเป็นครั้งแรกนับตั้งแต่ 3Q64 ที่ -1.5% QoQ sa อย่างไรก็ตาม เรายังมีมุมมองเชิงบวกต่อแนวโน้มเศรษฐกิจในไตรมาสแรกของปีนี้ว่าไม่น่าจะเผชิญกับภาวะถดถอยทางเทคนิค (หดตัวติดต่อกัน 2 ไตรมาส) โดยมีปัจจัยหนุนจากการเปิดประเทศเร็วกว่าคาดของจีน การผ่อนคลายลงของภาวะชะงักงันของห่วงโซ่อุปทานโลก และมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม (โครงการช้อปดีมีคืน โครงการเราเที่ยวด้วยกันเฟส 5 และเงินช่วยเหลือพิเศษเพิ่มเติมเดือนมกราคมแก่ผู้ถือบัตรสวัสดิการแห่งรัฐ) ขณะที่แนวโน้มการเติบโตทางเศรษฐกิจของไทยยังคงเผชิญกับอุปสรรคและความเสี่ยงหลายประการ รวมถึงผลกระทบที่จะปรากฎชัดขึ้นจากการปรับขึ้นอัตราดอกเบี้ยนโยบายของประเทศสำคัญๆ สู่ระดับสูงสุดในรอบหลายปี นอกจากนี้ อาจยังมีความไม่แน่นอนเกี่ยวกับการดำเนินนโยบายของภาครัฐในช่วงครึ่งหลังของปี 2566 หากมีความล่าช้าในการจัดตั้งรัฐบาลใหม่ แต่อย่างไรก็ดี โดยรวมแล้ว GDP ของไทยในปี 2566 ยังมีแนวโน้มที่จะมีมูลค่ากลับมาสูงกว่าระดับก่อนเกิดโรคระบาดและอาจเติบโตได้ดีขึ้นจากปี 2565

ธปท.กำหนดแนวทางแก้ไขหนี้ภาคครัวเรือนอย่างยั่งยืน ขณะที่การฟื้นตัวของการบริโภคยังมีความไม่ทั่วถึง ธนาคารแห่งประเทศไทย (ธปท.) ชี้ว่าหนี้ครัวเรือนในปัจจุบัน (3Q65) อยู่ที่ 86.8% ของ GDP แม้ลดลงจากระดับสูงสุดที่ 90.1% แต่เป็นการลดลงจากส่วนของ GDP ที่เพิ่มขึ้นขณะที่ยอดหนี้ไม่ได้ลดลง นอกจากนี้ ยังได้คาดการณ์ว่าในปี 2570 หนี้ครัวเรือนอาจจะยังทรงตัวสูงอยู่ที่ 84% ซึ่งอาจเป็นความสี่ยงต่อระบบเศรษฐกิจและเสถียรภาพทางการเงินได้ในระยะข้างหน้า โดยธปท.มีแนวทางการดำเนินการสำหรับลูกหนี้กลุ่มที่ต้องเร่งแก้ไข ดังนี้ (i) หนี้เสียที่มีอยู่ในปัจจุบัน โดยเฉพาะหนี้เสียที่เกิดขึ้นช่วงโควิดซึ่งเป็นหนี้ส่วนบุคคล และหนี้ภาคเกษตรเป็นส่วนใหญ่ โดยจะเร่งรัดการปรับโครงสร้างหนี้ระยะยาว สร้างตัวช่วยลูกหนี้ (ii) หนี้ที่เป็นปัญหาเรื้อรัง จะหาแนวทางให้ลูกหนี้เห็นทางปิดจบหนี้ได้ (iii).การลดหนี้ใหม่ที่เพิ่มขึ้นเร็วและอาจเป็นหนี้เสียหรือเรื้อรังในอนาคต โดยออกเกณฑ์เพื่อให้เจ้าหนี้ปล่อยสินเชื่อด้วยความรับผิดชอบ และ (iv) หนี้ที่ยังไม่อยู่ในตัวเลขหนี้ครัวเรือน อาทิ หนี้นอกระบบ โดยจะติดตามข้อมูลครอบคลุมมากขึ้น เพื่อให้ลูกหนี้เข้าถึงสินเชื่อในระบบมากขึ้น

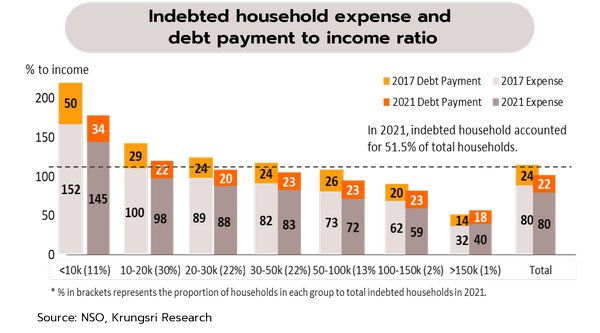

จากข้อมูลสำนักงานสถิติแห่งชาติชี้ว่าในปี 2564 มีครัวเรือนที่มีหนี้สินคิดเป็น 51.5% ของครัวเรือนทั้งหมด โดยครัวเรือนที่มีรายได้ต่ำกว่า 50,000 บาทต่อเดือนจะประสบปัญหาในการชำระหนี้ เนื่องจากค่าใช้จ่ายและการชำระหนี้มียอดรวมกันสูงเกินกว่ารายได้ที่หาได้ และอาจถูกซ้ำเติบด้วยอัตราดอกเบี้ยที่อยู่ในทิศทางขาขึ้น ขณะที่กลุ่มเปราะบางหรือครัวเรือนที่มีรายได้เฉลี่ยน้อยกว่า 10,000 บาทต่อเดือนยังจำเป็นต้องพี่งพาการสนับสนุนจากภาครัฐเพื่อให้เพียงพอกับค่าใช้จ่ายที่สูงกว่ามากเมื่อเทียบรายได้ จึงอาจสะท้อนว่าภาพรวมการฟื้นตัวของการบริโภคภาคครัวเรือนนับว่ามีความไม่เท่าเทียมกันอยู่มาก อย่างไรก็ตาม การฟื้นตัวของการจ้างงานและการใช้จ่ายของกลุ่มครัวเรือนที่ไม่มีหนี้และกลุ่มผู้มีรายได้ปานกลางขึ้นไปจะเป็นปัจจัยสำคัญที่ช่วยขับเคลื่อนการบริโภคภาคครัวเรือนในปีนี้ให้ยังเติบโตได้ต่อเนื่องจากปีก่อน