สหรัฐฯอาจปรับขึ้นอัตราดอกเบี้ยจากปัจจัยทั้งด้านเศรษฐกิจและเงินเฟ้อ ส่วนยูโรโซนและญี่ปุ่นยังคงดอกเบี้ยต่ำต่อไป

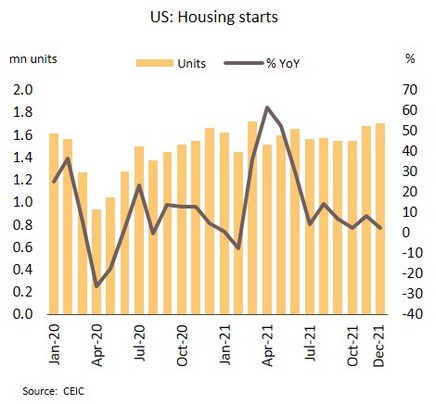

เศรษฐกิจสหรัฐฯเติบโตแข็งแกร่งและเผชิญแรงกดดันเงินเฟ้อต่อเนื่อง คาดเฟดจำเป็นต้องเร่งปรับขึ้นดอกเบี้ยนโยบาย ในเดือนธันวาคมจำนวนการเริ่มต้นสร้างบ้านแตะระดับสูงสุดในรอบ 9 เดือนที่ 1.7 ล้านยูนิต ด้านยอดขออนุญาตปลูกสร้างบ้านขยายตัวสูงสุดในรอบเกือบ 1 ปี ที่ 9.1% MoM ส่วนในเดือนมกราคมดัชนีภาคการผลิตของเฟดสาขาฟิลาเดลเฟียแตะระดับ 23.2 สูงกว่าที่ตลาดคาด และดัชนีตลาดสินเชื่อเพื่อการจำนองที่อยู่อาศัยในสัปดาห์สิ้นสุดวันที่ 14 มกราคม แตะระดับสูงสุดในรอบ 3 สัปดาห์ ที่ 593.7 จุด

ผลกระทบจากการแพร่ระบาดของไวรัสโอมิครอนมีจำกัดโดยตัวเลขผู้ติดเชื้อรายใหม่ต่อวันได้ผ่านจุดสูงสุดแล้ว ปัจจัยดังกล่าวหนุนให้ผู้บริโภคมีมุมมองเชิงบวกต่อเศรษฐกิจ ประกอบกับกำลังซื้อที่เพิ่มขึ้นตามพัฒนาการของค่าจ้าง ส่งผลให้การใช้จ่ายเพิ่มขึ้นและเป็นแรงกดดันเงินเฟ้อทางด้านอุปสงค์ ส่านด้านการผลิตยังมีแรงกดดันเงินเฟ้อจากต้นทุนที่สูงขึ้นโดยเฉพาะราคาสินค้าโภคภัณฑ์ในตลาดโลก ล่าสุดราคาน้ำมันเวสต์เท็กซัส (WTI) แตะระดับสูงสุดในรอบ 7 ปี ทั้งนี้ เศรษฐกิจที่ฟื้นตัวแข็งแกร่งบวกกับแนวโน้มเงินเฟ้อที่อยู่ในระดับสูง ตลาดจึงกังวลว่าเฟดอาจปรับขึ้นดอกเบี้ยเร็วและแรงกว่าคาด ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี เร่งขึ้นแตะระดับสูงสุดในรอบ 2 ปีที่ 1.85% วิจัยกรุงศรีประเมินการประชุมเฟดในสัปดาห์นี้อาจส่งสัญญาณชัดเจนขึ้นเกี่ยวกับการเร่งปรับขึ้นดอกเบี้ยและการปรับลด Balance sheet คาดเฟดอาจปรับขึ้นดอกเบี้ย 4 ครั้งในปี 2565 โดยครั้งแรกจะเกิดขึ้นในเดือนมีนาคม

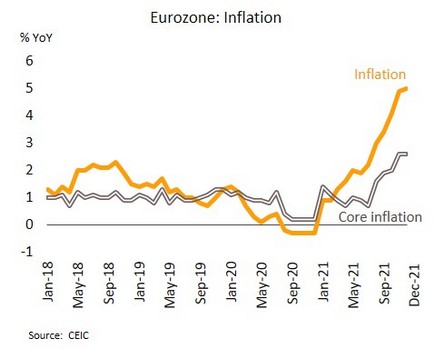

คาดยูโรโซนตรึงดอกเบี้ยต่ำอย่างน้อยจนถึงสิ้นปีนี้ ขณะที่เงินเฟ้อพุ่งขึ้นจากปัจจัยชั่วคราว ในเดือนธันวาคมอัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานแตะระดับสูงสุดเป็นประวัติการณ์ที่ 5% และ 2.6% ตามลำดับ ด้านดัชนีความเชื่อมั่นทางเศรษฐกิจ (ZEW) เดือนมกราคมอยู่ที่ 49.4 สูงสุดในรอบ 7 เดือน เนื่องจากการระบาดของไวรัสโอมิครอนที่มีความรุนแรงน้อยกว่าและอัตราเสียชีวิตต่ำกว่าเมื่อเทียบกับรอบก่อนหน้า

แม้อัตราเงินเฟ้อทั่วไปจะอยู่เหนือเป้าหมายของธนาคารกลางยุโรป (ECB) ติดต่อกันเป็นเดือนที่ 6 แต่ ECB ประเมินว่าแรงกดดันเงินเฟ้อเกิดจากปัจจัยชั่วคราว โดย ECB มีมติคงดอกเบี้ยนโยบายและวงเงินในการซื้อพันธบัตรตามโครงการ Pandemic Emergency Purchase Program (PEPP) จนสิ้นสุดในเดือนมีนาคมนี้ จากนั้นจะซื้อพันธบัตรภายใต้ Asset Purchase Program (APP) ต่อไป ทั้งนี้ประธาน ECB ชี้ว่าภาวะเงินเฟ้อของยูโรโซนต่างจากในสหรัฐฯ เนื่องจากมิได้เกิดจากแรงกดดันด้านอุปสงค์หรือการเพิ่มขึ้นของค่าจ้าง แต่เป็นผลจากปัจจัยชั่วคราว ทั้งข้อจำกัดด้านอุปทานและต้นทุนพลังงานที่เร่งตัวเมื่อเทียบจากฐานต่ำในปีก่อน วิจัยกรุงศรีประเมินว่า ECB จะทยอยถอนมาตรการผ่อนคลายทางการเงินอย่างช้าๆ โดยจะปรับลดวงเงินเข้าซื้อสินทรัพย์ตามโครงการ APP ตั้งแต่ช่วงไตรมาสที่ 3/2565 และจะคงดอกเบี้ยในระดับต่ำต่อไปอย่างน้อยตลอดช่วงปี 2565

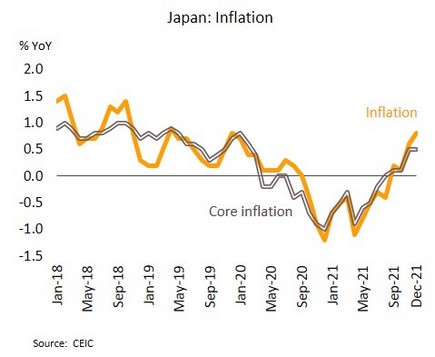

ญี่ปุ่นเผชิญแรงกดดันจากการระบาดรอบใหม่ ขณะที่ธนาคารกลางส่งสัญญาณคงดอกเบี้ยต่ำต่อไป ในเดือนธันวาคมการส่งออกขยายตัวเป็นเดือนที่ 10 ที่ 17.5% YoY ด้านอัตราเงินเฟ้อทั่วไปแตะระดับสูงสุดในรอบ 2 ปีที่ 0.8% ส่วนอัตราเงินเฟ้อพื้นฐานทรงตัวที่ 0.5% เพิ่มขึ้นติดต่อกันเป็นเดือนที่ 4

การฟื้นตัวในระยะเริ่มต้นของเศรษฐกิจญี่ปุ่นซึ่งได้แรงหนุนจากการส่งออกนั้นยังต้องเผชิญแรงกดดันจากการแพร่ระบาดระลอกที่ 6 ล่าสุดจำนวนผู้ติดเชื้อรายใหม่ต่อวันพุ่งแตะระดับสูงสุดเป็นประวัติการณ์ที่ประมาณ 5 หมื่นราย รัฐบาลได้ประกาศภาวะกึ่งฉุกเฉินในพื้นที่ 13 จังหวัด ด้านธนาคารกลางญี่ปุ่น (BOJ) มีมติคงอัตราดอกเบี้ยและมาตรการ QE รวมถึงมาตรการควบคุมเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลต่อไป พร้อมทั้งปรับเพิ่มคาดการณ์เงินเฟ้อพื้นฐานในปีนี้ขึ้นเป็น 1.1% (จาก 0.9%) อย่างไรก็ตาม ยังถือว่าต่ำเมื่อเทียบกับเงินเฟ้อเป้าหมายที่ 2% จึงยังจำเป็นต้องใช้มาตรการทางการเงินผ่อนคลายต่อไป เนื่องจากการฟื้นตัวยังมีความเปราะบางท่ามกลางผลกระทบจากการระบาดรอบล่าสุด

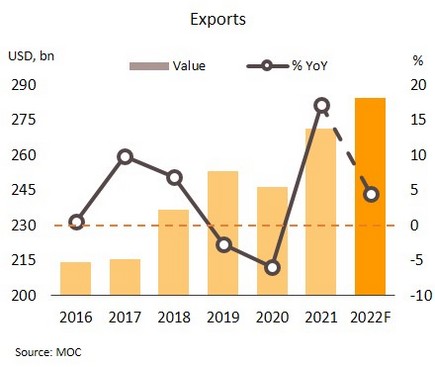

ภาคส่งออกยังคงเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจไทยในปีนี้ ขณะที่ภาคท่องเที่ยวคาดยังมีแนวโน้มฟื้นตัวช้า

ส่งออกเดือนธันวาคมมีมูลค่าสูงสุดเป็นประวัติการณ์ คาดจะยังเป็นแรงขับเคลื่อนสำคัญต่อเนื่องของปีนี้ มูลค่าส่งออกเดือนธันวาคมมีมูลค่า 24.9 พันล้านดอลลาร์ ขยายตัว 24.2% YoY เติบโตในอัตราเลขสองหลักต่อเนื่องเป็นเดือนที่ 4 โดยสินค้าส่งออกสำคัญที่ขยายตัวดี นำโดย รถยนต์นั่ง (+47.3%) ผลิตภัณฑ์เคมี (+38.9%) วัสดุก่อสร้าง (+30.7%) ผลิตภัณฑ์เกษตร (+21.1%) และผลิตภัณฑ์พลาสติก (+20.2%) ตามการฟื้นตัวของของเศรษฐกิจและการค้าโลก รวมทั้งปัจจัยหนุนจากการเร่งนำเข้าในหลายประเทศเพื่อสต็อกสินค้าให้ทันช่วงเทศกาลปีใหม่ ด้านตลาดส่งออกมีการขยายตัวในเกือบทุกตลาดสำคัญ รวมถึงตลาดญี่ปุ่นที่กลับมาขยายตัวเป็นครั้งแรกในรอบ 3 เดือน สำหรับการส่งออกทั้งปี 2564 มีมูลค่ารวม 271.2 พันล้านดอลลาร์ ขยายตัว17.1% จากปี 2563 มีมูลค่า 231.6 พันล้านดอลลาร์ หดตัว 5.9%

สัญญาณเชิงบวกจากการส่งออกในเดือนธันวาคมที่มีมูลค่าสูงสุดเป็นประวัติการณ์ และมูลค่าการส่งออกสินค้ารวมทั้งปี 2564 ที่หักการส่งออกสินค้าที่เกี่ยวเนื่องกับน้ำมัน ทองคำ และอาวุธ ขยายตัวสูงถึง 19.8% สะท้อนการเติบโตของภาคเศรษฐกิจจริง วิจัยกรุงศรีประเมินภาคส่งออกจะยังคงเป็นแรงขับเคลื่อนเศรษฐกิจที่สำคัญของไทยในปี 2565 โดยคาดว่าจะขยายตัว 4.5% บนฐานข้อมูลกระทรวงพาณิชย์ (5.0% บนฐานข้อมูลธปท) เนื่องจาก (i) เศรษฐกิจประเทศคู่ค้าสำคัญ อาทิ สหรัฐฯ ยุโรป ญี่ปุ่น และเอเชีย ยังคงมีแนวโน้มเติบโตได้สูงกว่าค่าเฉลี่ยในอดีต (ii) แรงส่งจากการขยายตัวต่อเนื่องของการส่งออกสินค้าสำคัญหลายรายการและการนำเข้าวัตถุดิบและสินค้าขั้นกลางที่ล่าสุดยังคงเติบโตสูงกว่า 38% และ (iii) การพึ่งพากันภายในภูมิภาคมากขึ้น (Regionalization) จากความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP) ซึ่งมีผลบังคับใช้ต้นปี 2565 จะเพิ่มโอกาสให้แก่ภาคการผลิตและการส่งออกของไทย นอกจากนี้ เงินบาทที่อ่อนค่าอาจช่วยหนุนด้านรายรับของผู้ส่งออก อย่างไรก็ตาม ในช่วงต้นปีการระบาดของโอมิครอนที่แพร่ระบาดอย่างรวดเร็วในหลายประเทศ อาจกระทบต่อกำลังซื้อของบางประเทศ หรืออาจส่งผลต่อต้นทุนการขนส่งเนื่องจากมาตรการควบคุมที่เข้มงวดมากขึ้น

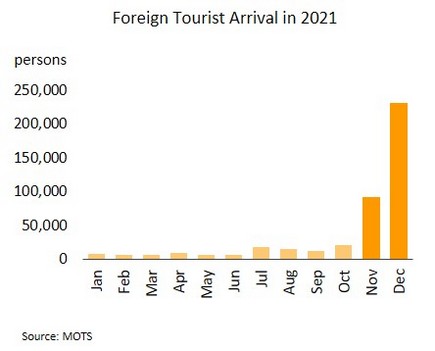

ภาคท่องเที่ยวแม้ยังฟื้นช้าแต่จะได้แรงหนุนจากทางการนำมาตรการ Test&Go กลับมาใช้อีกครั้งต้นเดือนหน้า การประชุมของศูนย์บริหารสถานการณ์โควิด-19 ล่าสุดมีมติปรับระดับพื้นที่ควบคุม (สีส้ม) 44 จังหวัด และพื้นที่เฝ้าระวังสูง (สีเหลือง) 25 จังหวัด (จากเดิมพื้นที่สีส้ม 69 จังหวัด) พร้อมกับคงพื้นที่นำร่องท่องเที่ยว (สีฟ้า) 8 จังหวัด นอกจากนี้ ที่ประชุมยังมีมติขยายโครงการแซนด์บอกซ์ไปยังบางพื้นที่ของจังหวัดชลบุรี และตราด รวมถึงการเปิดรับนักเดินทางจากทุกประเทศด้วยการนำมาตรการ Test&Go กลับมาใช้ตั้งแต่วันที่ 1 กุมภาพันธ์

แม้จำนวนผู้ติดเชื้อใหม่รายวันยังทรงตัวในระดับเฉลี่ยกว่า 7 พันรายในช่วงสัปดาห์ที่ผ่านมา ขณะที่จำนวนผู้เสียชีวิตเฉลี่ยมีเแนวโน้มลดลงอยู่ในระดับต่ำ สะท้อนการระบาดจากไวรัสโอมิครอนที่ไม่รุนแรงเท่ากับช่วงการระบาดจากไวรัสเดลตา ประกอบกับความคืบหน้าในการฉีดวัคซีนที่มีจำนวนกว่า 112 ล้านโดส โดยมีผู้ได้รับวัคซีนอย่างน้อย 1 โดส แล้วคิดเป็น 72% ของประชากร ส่วนผู้ได้รับวัคซีน 2 โดส และผู้ได้รับวัคซีนเข็มกระตุ้น อยู่ที่ 66% และ 17%ตามลำดับ หนุนให้ทางการผ่อนคลายมาตรการควบคุมการระบาด อีกทั้งการดำเนินมาตรการ Test&Go คาดว่าจะช่วยสนับสนุนการฟื้นตัวของภาคท่อง เที่ยว หากนับตั้งแต่เริ่มดำเนินมาตรการดังกล่าวเมื่อวันที่ 1 พฤศจิกายน 2564 ถึงสิ้นปี 2564 มีจำนวนนักท่องเที่ยวต่างชาติรวมกว่า 3 แสนคน เพิ่มขึ้นจากช่วงไตรมาส 3/2564 ที่มีประมาณ 4.5 หมื่นคน อย่างไรก็ตาม คาดว่าจำนวนนักท่องเที่ยวต่างชาติจะฟื้นตัวค่อนข้างช้าโดยเฉพาะในช่วงครึ่งปีแรก เนื่องจากหลายประเทศ เช่น จีน อาจยังมีมาตรการจำกัดการเดินทางระหว่างประเทศและการกักตัวเพื่อควบคุมสถานการณ์การระบาด