เงินเฟ้อทยอยปรับตัวลงตามที่คาด หนุนคาดการณ์ FED เริ่มลดดอกเบี้ยกลางปีนี้ ขณะที่เศรษฐกิจจีนได้รับแรงหนุนจากการขยายตัวต่อเนื่องในภาคบริการ

สหรัฐ

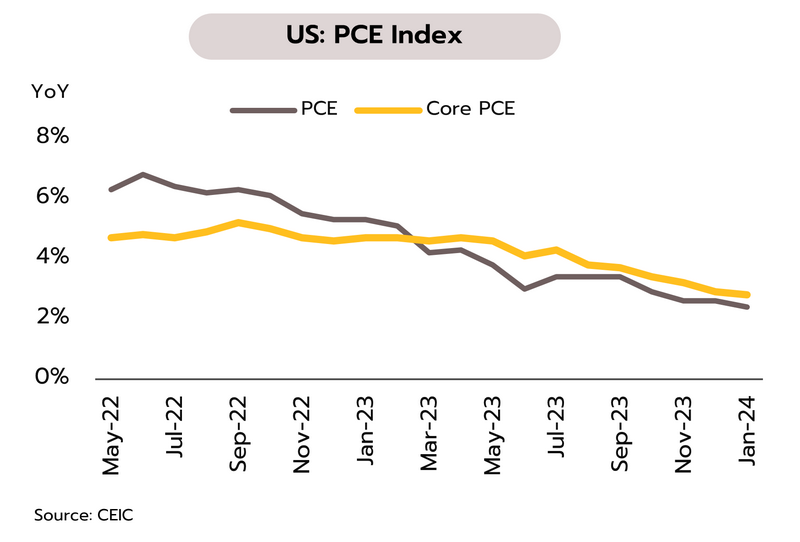

ภาพรวมเศรษฐกิจสหรัฐยังแข็งแกร่ง แม้เริ่มเห็นสัญญาณการชะลอตัวที่มากขึ้น ตัวเลขประมาณการรอบ 2 ของ GDP สหรัฐในไตรมาสที่ 4/2566 อยู่ที่ 3.2% QoQ SAAR ลดลงจากประมาณการรอบแรกที่ 3.3% ส่งผลให้ GDP ทั้งปี 2566 เติบโต 2.5% ขณะที่ในเดือนกุมภาพันธ์ ดัชนี ISM PMI ภาคการผลิตหดตัวต่อเนื่องเป็นเดือนที่ 16 โดยปรับตัวลงสู่ระดับ 47.8 จากเดือนก่อนที่ 49.1 ส่วนดัชนีความเชื่อมั่นผู้บริโภคลดลงสู่ระดับ 106.7 ชะลอลงเป็นครั้งแรกในรอบ 3 เดือน ด้านเงินเฟ้อ แม้ในเดือนมกราคม ดัชนีเงินเฟ้อ PCE ทั่วไปชะลอลงสู่ 2.4% YoY จากเดือนก่อนที่ 2.6% ส่วนดัชนี PCE พื้นฐานชะลอลงเล็กน้อยสู่ 2.8% จากเดือนก่อนที่ 2.9% แต่ในเดือนกุมภาพันธ์ ผู้บริโภคคาดการณ์ว่าเงินเฟ้อในช่วง 1 ปีข้างหน้าจะเพิ่มขึ้นสู่ 3.0% จากเดือนก่อนที่ 2.9%

แม้ตัวเลขเศรษฐกิจเริ่มส่งสัญญาณอ่อนแรงลง สะท้อนผ่านดัชนี PMI ภาคการผลิตที่หดตัว ยอดสั่งซื้อสินค้าคงทนที่หดตัวแรงสุดเมื่อเทียบรายเดือนนับตั้งแต่เดือนเมษายน 2563 และความเชื่อมั่นผู้บริโภคที่เริ่มมีสัญญาณชะลอลงเล็กน้อย อย่างไรก็ตาม เศรษฐกิจมีความเสี่ยงต่ำที่จะเข้าสู่ภาวะถดถอย ขณะที่การชะลอลงของเงินเฟ้อเริ่มช้าลงในระยะนี้ วิจัยกรุงศรีจึงประเมินว่าธนาคารกลางสหรัฐ (FED) จะเริ่มปรับลดอัตราดอกเบี้ยนโยบายลงในช่วงกลางปี 2567 นอกจากนี้ ในช่วงครึ่งปีหลังยังคงมีความไม่แน่นอนสูงต่อเศรษฐกิจสหรัฐ อาทิ (i) ผลการเลือกตั้งประธานาธิบดีสหรัฐช่วงปลายปี (ii) สงครามรัสเซีย-ยูเครน (iii) ปัญหาความไม่สงบในทะเลแดง และ (iv) กระแส deglobalization ที่เพิ่มสูงขึ้น ขณะที่เส้นตายในการผ่านร่างกฎหมายจัดสรรงบประมาณฯ ครั้งถัดไปจะเกิดขึ้นอีกครั้งในวันที่ 8 และ 22 มีนาคมนี้ เพื่อหลีกเลี่ยงการปิดหน่วยงานราชการของสหรัฐ (government shutdown)

ญี่ปุ่น

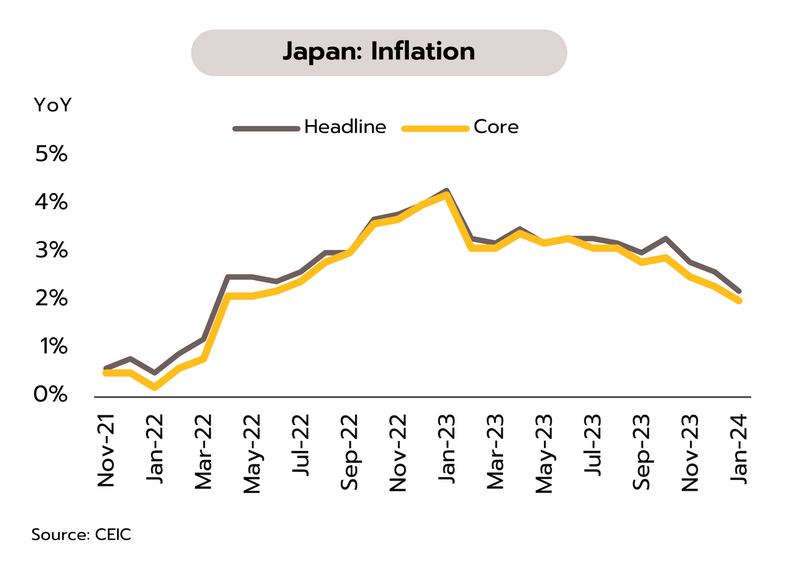

ทิศทางดอกเบี้ยในญี่ปุ่นยังไม่แน่นอนเนื่องจากเศรษฐกิจเข้าสู่ภาวะถดถอยในไตรมาส 4 และเงินเฟ้ออาจลดลงต่ำกว่า 2% ในอีกไม่กี่เดือนข้างหน้า ในเดือนมกราคม อัตราเงินเฟ้อทั่วไปชะลอลงสู่ระดับ 2.2% YoY จากเดือนก่อนหน้าที่ 2.6% ส่วนอัตราเงินเฟ้อพื้นฐานชะลอลงสู่ระดับ 2.0% จากเดือนก่อนหน้าที่ 2.3% ขณะที่ผลผลิตภาคอุตสาหกรรมหดตัว 7.5% MoM แย่กว่าคาดการณ์ของตลาดที่ -6.7% ขณะที่อัตราการว่างงาน และ Jobs-to-application ratios ทรงตัวที่ระดับ 2.4% และ 1.27 ตามลำดับ

แม้ว่าจะมีสัญญาณการฟื้นตัวของการส่งออกและท่องเที่ยวในไตรมาส 4/2566 แต่การบริโภคภายในประเทศที่ยังถูกกดดันจากรายได้ที่โตไม่ทันรายจ่าย (รายได้ที่แท้จริงติดลบ) ส่งผลให้ภาพรวมเศรษฐกิจของญี่ปุ่นมีแนวโน้มที่จะอ่อนแอต่อเนื่องในช่วงครึ่งแรกของปี 2567 นอกจากนี้ อัตราเงินเฟ้อของญี่ปุ่นยังคงชะลอตัวต่อเนื่องและมีแนวโน้มที่จะลงต่ำกว่าระดับ 2% ในช่วง 1-2 เดือนข้างหน้า วิจัยกรุงศรีประเมินว่าธนาคารกลางญี่ปุ่น (BOJ) อาจชะลอแผนการปรับขึ้นอัตราดอกเบี้ยออกไปนานกว่าที่ตลาดคาดหรือจนกว่าจะเห็นอัตราการเติบโตของเงินเฟ้อและค่าจ้างกลับสู่ระดับเสถียรภาพที่ 2.0% ในระยะยาว

จีน

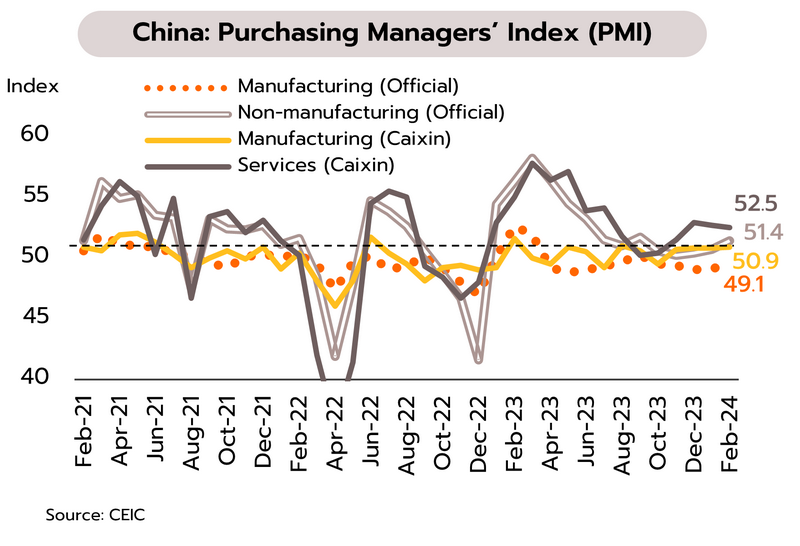

ภาคบริการของจีนขยายตัวต่อเนื่อง ส่วนภาคการผลิตยังทรงตัว ในขณะที่ภาคอสังหาริมทรัพย์หดตัวมากขึ้น ทางการรายงาน PMI ภาคการผลิตในเดือนกุมภาพันธ์ลดลงเล็กน้อยจาก 49.2 ในเดือนมกราคมเป็น 49.1 ขณะที่ดัชนีย่อยด้านคำสั่งซื้อใหม่เพื่อการส่งออกหดตัวต่อเนื่องจาก 47.2 เป็น 46.3 ส่วน PMI นอกภาคการผลิตเพิ่มขึ้นต่อเนื่องจาก 50.7 เป็น 51.4 ขณะเดียวกันภาคเอกชนหรือ Caixin รายงาน PMI ภาคการผลิตเพิ่มขึ้นเล็กน้อยเป็น 50.9 จาก 50.8 การปรับตัวขึ้นของ PMI ภาคบริการสอดคล้องกับการเดินทางและการใช้จ่ายในช่วง 8 วันแรกของเทศกาลตรุษจีน ซึ่งเพิ่มขึ้น 19% และ 7.7% ตามลำดับ เมื่อเทียบกับปี 2562 สำหรับภาคอสังหาริมทรัพย์ ธนาคารพาณิชย์อนุมัติสินเชื่อให้กับโครงการพัฒนาอสังหาฯ ที่จัดอยู่ใน “White List” ตามนโยบายของรัฐบาลไปกว่า 2 แสนล้านหยวนตามข้อมูล ณ วันที่ 28 กุมภาพันธ์ อย่างไรก็ตาม ยอดขายบ้านของผู้พัฒนาอสังหาฯ 100 อันดับแรกในเดือนกุมภาพันธ์ยังคงหดตัวที่ 20.9% MoM และหากเทียบกับเดือนเดียวกันปีก่อนหดตัวสูงถึง 60% จากเดือนมกราคมหดตัว 34.2%

แรงหนุนในภาคบริการจากเทศกาลตรุษจีนมีแนวโน้มช่วยผ่อนคลายแรงกดดันจากเงินฝืดในเดือนกุมภาพันธ์ ส่วนในภาคการผลิตและภาคอสังหาริมทรัพย์ ตัวเลขเดือนกุมภาพันธ์อาจถูกกระทบจากการหยุดผลิตชั่วคราวและวันหยุดต่อเนื่อง ขณะที่การเร่งดำเนินโครงการพัฒนาอสังหาริมทรัพย์ให้แล้วเสร็จผ่านการสนับสนุนสินเชื่ออาจต้องใช้เวลาระยะหนึ่งกว่าสัญญาณการฟื้นตัวจะเริ่มเห็นชัดเจนขึ้น ในภาพรวมการเติบโตต่อเนื่องในภาคบริการจะเป็นปัจจัยหนุนสำคัญที่ช่วยให้เศรษฐกิจจีนในไตรมาสแรกขยายตัวปานกลางที่ราว 4.2% YoY เทียบกับ 5.2% ในไตรมาส 4/2566

เศรษฐกิจไทยต้นปีฟื้นตัวแต่ยังมีแนวโน้มขยายตัวต่ำ ด้านธปท.ออกมาตรการชั่วคราวช่วยส่งเสริมสถาบันการเงินเฉพาะกิจแก้หนี้เสีย

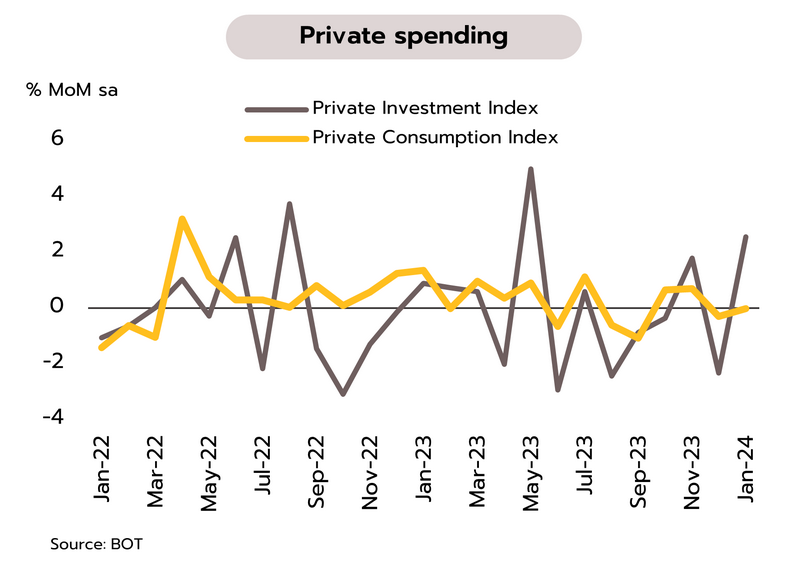

เศรษฐกิจเดือนมกราคมปรับดีขึ้นจากเดือนก่อน แต่ยังเติบโตช้าและอยู่ในระดับต่ำ ธนาคารแห่งประเทศไทย (ธปท.) รายงานภาพรวมเศรษฐกิจในเดือนแรกของปี 2567 ได้แรงหนุนจากการบริโภคภาคเอกชนและกิจกรรมในภาคบริการซึ่งยังขยายตัวตามภาคการท่องเที่ยวที่เพิ่มขึ้น โดยจำนวนนักท่องเที่ยวต่างชาติและรายรับท่องเที่ยวที่ขจัดปัจจัยฤดูกาลแล้วเพิ่มขึ้นจากเดือนก่อน (+1.5% และ +17.1% MoM sa ตามลำดับ) ขณะเดียวกันมูลค่าการส่งออกสินค้าปรับดีขึ้น (+0.7% MoM sa) นำโดยสินค้าสำคัญ อาทิ ข้าว อิเล็กทรอนิกส์ และผลิตภัณฑ์เคมี ด้านการลงทุนภาคเอกชนปรับดีขึ้นเล็กน้อยตามการลงทุนด้านเครื่องจักรและอุปกรณ์ที่เพิ่มขึ้นจากการนำเข้าสินค้าทุน อย่างไรก็ตาม การใช้จ่ายภาครัฐหดตัวต่อเนื่องทั้งรายจ่ายประจำและรายจ่ายลงทุน ผลกระทบจากความล่าช้าของการจัดทำ พ.ร.บ.งบประมาณรายจ่ายประจำปี 2567

เศรษฐกิจในช่วงต้นปี 2567 แม้ยังมีแรงหนุนสำคัญจากภาคท่องเที่ยวและการบริโภคภาคเอกชนซึ่งได้อานิสงส์จากมาตรการสนับสนุนจากภาครัฐในการดึงดูดนักท่องเที่ยวต่างชาติจากมาตรการ Visa-Free แก่หลายประเทศ และมาตรการ Easy-E-Receipt เพื่อกระตุ้นการใช้จ่ายในประเทศ แต่ปัจจัยลบจากการใช้จ่ายภาครัฐที่คาดว่าหดตัวต่อเนื่องในไตรมาสแรก อาจส่งผลให้เศรษฐกิจโดยรวมยังมีแนวโน้มเติบโตในระดับต่ำในช่วงไตรมาสแรกของปี อย่างไรก็ตาม ล่าสุดรัฐบาลปรับแผนการจัดทำพ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 ให้มีผลเร็วขึ้นจากแผนเดิมราว 2 สัปดาห์ โดยกำหนดว่าจะสามารถจัดทำได้แล้วเสร็จในวันที่ 3 เมษายน ซึ่งจะส่งผลให้การใช้จ่ายภาครัฐกลับมามีบทบาทสำคัญและเป็นอีกหนึ่งแรงขับเคลื่อนที่จะช่วยหนุนให้เศรษฐกิจในไตรมาส 2 ของปีปรับดีขึ้น

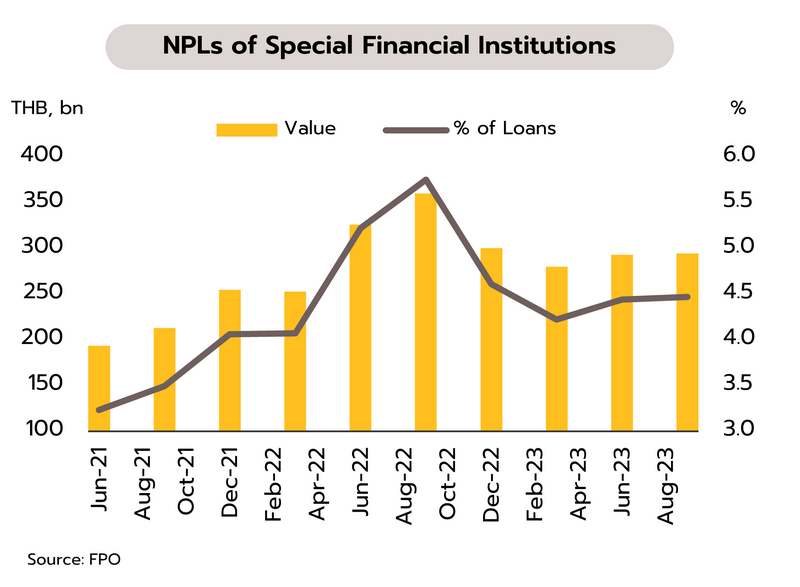

ธปท.ออกหลักเกณฑ์ส่งเสริมการร่วมลงทุนเพื่อแก้ไขปัญหาสินทรัพย์ด้อยคุณภาพและช่วยเหลือลูกหนี้ด้อยคุณภาพในระบบสถาบันการเงินเฉพาะกิจ โดยธปท.เปิดเผยว่าจากการหารือร่วมกับกระทรวงการคลัง ได้ตระหนักถึงความจำเป็นในการให้ความช่วยเหลือลูกหนี้ด้อยคุณภาพในระบบสถาบันการเงินเฉพาะกิจของรัฐ (SFIs) จึงมีมาตรการชั่วคราวเพื่อส่งเสริมให้ SFIs และบริษัทบริหารสินทรัพย์ (AMC) ร่วมลงทุนในกิจการร่วมทุนเพื่อดำเนินกิจการบริหารสินทรัพย์ด้อยคุณภาพ (กิจการร่วมทุนฯ: JVAMC) ภายในระยะเวลา 15 ปี โดยให้จัดตั้ง JVAMC ให้แล้วเสร็จภายในวันที่ 31 ธันวาคม 2567

การระบาดของโรคโควิด-19 ที่ผ่านมา ส่งผลกระทบต่อเศรษฐกิจเป็นวงกว้างและมีผลสืบเนื่องต่อการบริหารจัดการสินทรัพย์ด้อยคุณภาพ (NPLs) และการให้ความช่วยเหลือลูกหนี้ของสถาบันการเงิน ซึ่งก่อนหน้านี้ในปี 2565 ธปท.เคยออกหลักเกณฑ์สำหรับการร่วมทุนระหว่างธนาคารพาณิชย์กับ AMC ในรูปแบบของ JVAMC เพื่อบริหาร NPLs และช่วยเหลือลูกหนี้ NPLs ของธนาคารพาณิชย์เท่านั้น ซึ่งในระยะต่อมาพบว่าลูกหนี้ด้อยคุณภาพของ SFIs เริ่มมีมากขึ้น และข้อมูลปัจจุบันพบว่า จำนวนบัญชีลูกหนี้ NPL ที่ได้รับผลกระทบจากโควิด-19 (รหัส 21) มีสัดส่วนอยู่ใน SFIs สูงถึง 70% ที่เหลืออยู่ใน Non Bank 20% และธนาคารพาณิชย์อีก 10% นอกจากนี้ ข้อมูล NPLs ของ SFIs เดือนกันยายน 2566 อยู่ที่ 2.94 แสนล้านบาท คิดเป็น 4.47% ของสินเชื่อคงค้าง เพิ่มขึ้นจาก 2.80 แสนล้านบาท หรือ 4.22% เดือนมีนาคม 2566 ทั้งนี้ การออกมาตรการชั่วคราวดังกล่าวจะช่วยส่งเสริม SFIs ในการบริหารจัดการ NPLs และถือเป็นส่วนหนึ่งของมาตรการภายใต้แนวทางการแก้ไขหนี้ทั้งระบบของรัฐบาล