เศรษฐกิจไทยปี 2566 และแนวโน้มปี 2567

ปี 2566 เศรษฐกิจยังคงเติบโตต่ำกว่าระดับศักยภาพท่ามกลางความไม่แน่นอนทางการเมือง

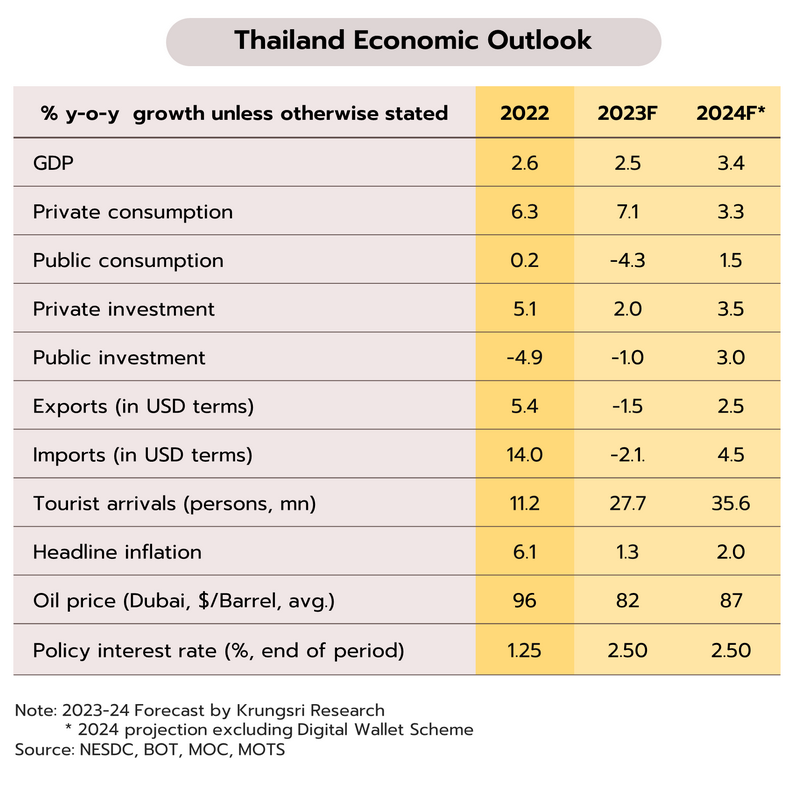

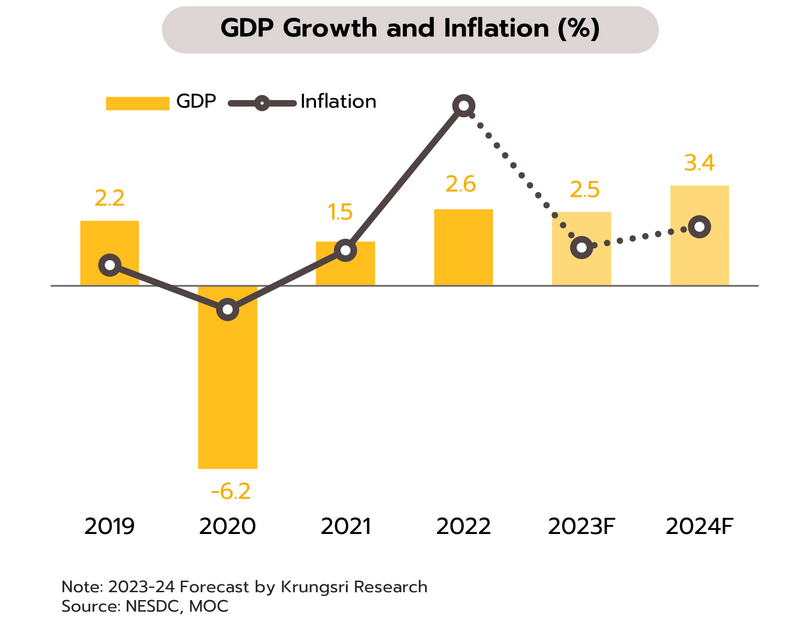

เศรษฐกิจไทยในปี 2566 คาดว่าจะขยายตัวที่ร้อยละ 2.5 ใกล้เคียงกับร้อยละ 2.6 ในปี 2565 โดยได้แรงส่งต่อเนื่องจากภาคบริการที่ปรับดีขึ้นตามจำนวนนักท่องเที่ยวทั้งไทยและต่างชาติ ช่วยสนับสนุนการจ้างงานและรายได้เข้าสู่ช่วงระดับก่อนเกิดการระบาดของโควิด-19 อย่างไรก็ตาม ปัจจัยการเมืองในประเทศช่วงรอยต่อการเปลี่ยนผ่านทางการเมืองและความล่าช้าในการจัดตั้งรัฐบาลกระทบต่อความเชื่อมั่นภาคธุรกิจและการใช้จ่ายภาครัฐ ขณะเดียวกันเศรษฐกิจและการเงินของไทยยังเผชิญปัจจัยลบจากภายนอกประเทศ ทั้งการชะลอตัวของเศรษฐกิจโลกท่ามกลางอัตราดอกเบี้ยที่สูงในรอบหลายทศวรรษ สงครามที่ยืดเยื้อระหว่างรัสเซียกับยูเครน และความตึงเครียดในตะวันออกกลางที่ทวีขึ้นจากความขัดแย้งระหว่างอิสราเอลกับฮามาส

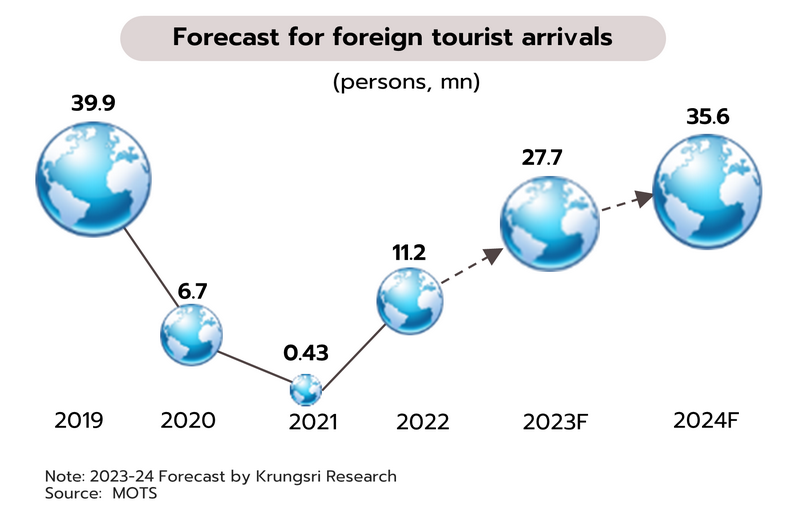

ภาคท่องเที่ยวที่ฟื้นตัวต่อเนื่องถือเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจ โดยจำนวนนักท่องเที่ยวต่างชาติทยอยปรับดีขึ้นอย่างชัดเจนหลังการเปิดประเทศจากสถานการณ์แพร่ระบาดของโควิด-19 ทั่วโลกคลี่คลายลง อย่างไรก็ตาม แม้จำนวนนักท่องเที่ยวหลักจากจีนยังฟื้นตัวช้ากว่าคาด แต่ในช่วงปลายปี การท่องเที่ยวได้ปัจจัยสนับสนุนจากมาตรการยกเว้นการตรวจลงตราหนังสือเดินทาง (Visa Free) เพื่อดึงดูดนักท่องเที่ยวที่มีศักยภาพ ส่งผลให้ทั้งปี 2566 คาดว่าจะมีนักท่องเที่ยวต่างชาติราว 27.7 ล้านคน เพิ่มขึ้นกว่าเท่าตัวจาก 11.2 ล้านคนในปี 2022 ขณะเดียวกันการบริโภคภาคเอกชนคาดว่าจะเติบโตสูงต่อเนื่องจากปีก่อนที่ร้อยละ 7.1 ปัจจัยบวกจากภาคท่องเที่ยวที่ปรับดีขึ้นทั้งนักท่องเที่ยวในประเทศและต่างประเทศ สนับสนุนการจ้างงานปรับดีขึ้นเข้าสู่ระดับใกล้เคียงกับช่วงก่อนการแพร่ระบาด ผนวกกับการเร่งตัวของการใช้จ่ายในช่วงเปิดประเทศ นอกจากนี้ ในช่วงปลายปียังได้อานิสงส์จากนโยบายรัฐที่ช่วยบรรเทาภาระค่าครองชีพในการใช้จ่ายด้านพลังงาน

ด้านการส่งออกของไทยได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจและการค้าโลกที่ยังเผชิญกับข้อจำกัดจากปัญหาความขัดแย้งเชิงภูมิรัฐศาสตร์ และการดำเนินนโยบายการเงินที่เข้มงวดทำให้อุปสงค์ของประเทศคู่ค้าชะลอลง อย่างไรก็ตาม แม้การส่งออกเริ่มมีสัญญาณเชิงบวกในช่วงครึ่งหลังของปี แต่มูลค่าการส่งออกสินค้าทั้งปี 2566 คาดว่าจะหดตัวที่ร้อยละ 1.5 จากขยายตัวที่ร้อยละ 5.4 ในปี 2565 ส่วนการลงทุนภาคเอกชนคาดว่าจะขยายตัวเล็กน้อยที่ร้อยละ 2.0 จากเติบโตร้อยละ 5.1 ในปี 2565 โดยชะลอลงตามภาคส่งออกและการผลิตภาคอุตสาหกรรมที่อ่อนแอ ประกอบกับความล่าช้าในการจัดตั้งรัฐบาลหลังการเลือกตั้ง ซึ่งเป็นผลให้นักลงทุนชะลอการลงทุนเพื่อรอดูความชัดเจนทางนโยบายต่างๆ ของภาครัฐ สำหรับการใช้จ่ายภาครัฐเป็นปัจจัยที่กดดันต่อการเติบโตทางเศรษฐกิจ เนื่องจากงบประมาณรายจ่ายที่ลดลงทางด้านสาธารณสุขเพื่อการจัดการกับการแพร่ระบาดของโควิด-19 นอกจากนี้ ความล่าช้าในการจัดทำร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปี 2567 (ซึ่งตามปกติควรเบิกจ่ายได้ตั้งแต่เดือนตุลาคม 2566) ส่งผลให้การเบิกจ่ายงบประมาณและโครงการลงทุนภาครัฐส่วนหนึ่งถูกเลื่อนออกไปเป็นปี 2567

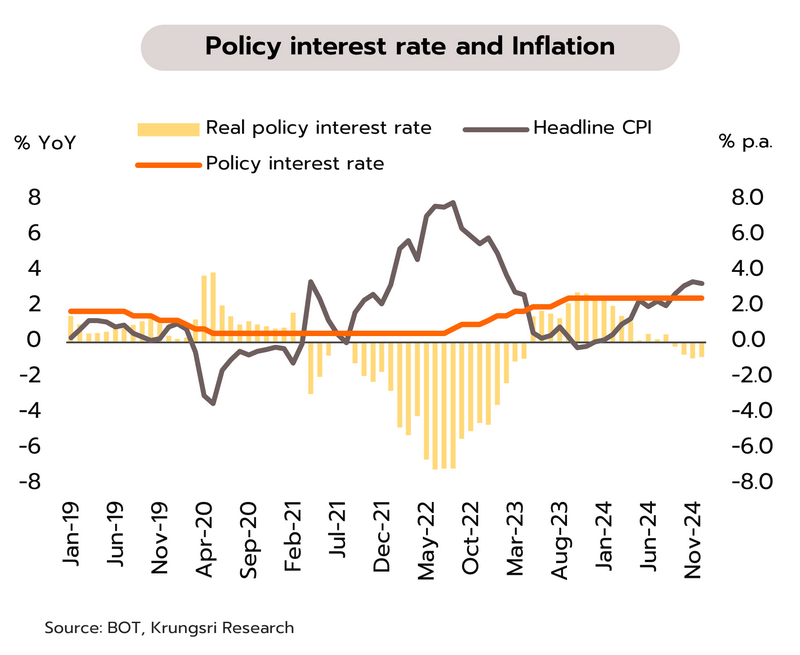

ด้านแรงกดดันจากเงินเฟ้อยังอยู่ในระดับสูงในช่วงต้นปี 2566 สอดคล้องกับการทยอยฟื้นตัวของการใช้จ่ายภายในประเทศ อย่างไรก็ตามอัตราเงินเฟ้อทั่วไปปรับลดลงอย่างรวดเร็วและเข้าสู่ภาวะติดลบในช่วงไตรมาสสุดท้ายของปี ซึ่งส่วนหนึ่งเป็นผลจากมาตรการบรรเทาภาระค่าครองชีพทั้งค่าไฟฟ้า ราคาน้ำมันเชื้อเพลิง ส่งผลให้อัตราเงินเฟ้อเฉลี่ยทั้งปี 2566 คาดว่าจะอยู่ที่ร้อยละ 1.3 จากร้อยละ 6.1 ในปี 2565 สำหรับการดำเนินนโยบายการเงินมีความเข้มงวดต่อเนื่องจากปลายปี 2565 โดยคณะกรรมการ นโยบายเงิน (กนง.) มีการปรับขึ้นอัตราดอกเบี้ยนโยบายติดต่อกัน 5 ครั้ง จากสิ้นปี 2565 ที่ระดับร้อยละ 1.25 สู่ระดับร้อยละ 2.50 เมื่อสิ้นปี 2566 ทั้งนี้ เพื่อรักษาเสถียรภาพด้านราคาและดูแลเงินเฟ้อเข้าสู่กรอบเป้าหมายในระยะปานกลาง ด้านค่าเงินบาทเมื่อเทียบกับดอลลาร์สหรัฐฯ เคลื่อนไหวผันผวนเนื่องจากธนาคารกลางสหรัฐฯ (เฟด) ดำเนินนโยบายการเงินที่เข้มงวดอย่างต่อเนื่องเกือบตลอดทั้งปี ส่งผลให้อัตราดอกเบี้ยของสหรัฐฯ เพิ่มขึ้นสู่ระดับสูงสุดในรอบ 22 ปี อย่างไรก็ตาม เงินบาทเริ่มกลับมาแข็งค่าขึ้นบ้างในช่วงท้ายของปี จากคาดการณ์การปรับลดอัตราดอกเบี้ยนโยบายของประเทศแกนหลักที่อาจเกิดขึ้นเร็วกว่าคาดในปี 2567 ขณะที่ปัจจัยบวกจากการฟื้นตัวต่อเนื่องของภาคท่องเที่ยวคาดว่าจะช่วยหนุนให้ดุลบัญชีเดินสะพัดของไทยกลับมาเกินดุลได้

ปี 2567 เศรษฐกิจมีแนวโน้มเติบโตตามวัฏจักรแม้จะยังไม่กระจายตัวและมีความไม่แน่นอน

เศรษฐกิจไทยมีแนวโน้มเติบโตต่อเนื่องในปี 2567 โดยคาดว่าจะขยายตัวที่ร้อยละ 3.4 จากร้อยละ 2.5 ในปี 2566 แรงส่งส่วนใหญ่มาจากปัจจัยภายในประเทศ ได้แก่ (i) การฟื้นตัวต่อเนื่องของภาคท่องเที่ยวจากมาตรการสนับสนุนของภาครัฐและความสามารถในการรองรับนักท่องเที่ยวที่ปรับดีขึ้น โดยประมาณการว่าจำนวนนักท่องเที่ยวต่างชาติจะเพิ่มขึ้นจาก 27.7 ล้านคนในปี 2566 เป็น 35.6 ล้านคนในปี 2567 แม้จะยังไม่กลับสู่ระดับก่อนเกิดการระบาดของโควิดที่ 40 ล้านคน (ii) การบริโภคภาคเอกชนยังคงเติบโตต่อเนื่องที่ร้อยละ 3.3 แรงหนุนจากการฟื้นตัวของภาคท่องเที่ยวและการจ้างงานที่เพิ่มขึ้น กอปรกับยังมีผลเชิงบวกจากการปรับขึ้นค่าจ้างขั้นต่ำ รวมถึงนโยบายของภาครัฐที่ช่วยบรรเทาภาระค่าครองชีพและมาตรการกระตุ้นการใช้จ่าย (iii) การใช้จ่ายภาครัฐจะมีบทบาทมากขึ้นในการขับเคลื่อนเศรษฐกิจตั้งแต่ไตรมาส 2 ของปี 2567 ภายหลังจากการอนุมัติพ.ร.บ.งบประมาณรายจ่ายประจำปีวงเงิน 3.48 ล้านล้านบาท(เพิ่มขึ้นร้อยละ 9.3 จากปีงบฯก่อน) ส่งผลให้การบริโภคและการลงทุนภาครัฐคาดว่าจะกลับมาขยายตัวที่ร้อยละ 1.5 และร้อยละ 3.0 ตามลำดับ จากหดตัวในปี 2566 และ (iv) การลงทุนภาคเอกชนคาดว่าจะเติบโตดีขึ้นที่ร้อยละ 3.5 ตามการเติบโตของภาคบริการ และกลุ่มที่เกี่ยวข้องกับการลงทุนโครงสร้างพื้นฐาน รวมทั้งนโยบายภาครัฐในการส่งเสริมอุตสาหกรรมสำคัญๆ

สำหรับในภาคส่งออกมีแนวโน้มเติบโตต่ำเนื่องจากยังเผชิญแรงกดดันจากความอ่อนแอของเศรษฐกิจประเทศคู่ค้า โดยกองทุนการเงินระหว่างประเทศ (IMF) คาดการณ์เศรษฐกิจโลกปี 2567 ขยายตัวร้อยละ 2.9 จากร้อยละ 3.0 ในปี 2566 ซึ่งนับเป็นอัตราการเติบโตที่ต่ำกว่าค่าเฉลี่ยในช่วงปี 2543-2562 ที่ร้อยละ 3.8 อย่างไรก็ตาม แม้เศรษฐกิจโลกมีแนวโน้มชะลอลงแต่ปริมาณการค้าโลกซึ่งองค์การการค้าโลก (WTO) คาดการณ์ว่าจะขยายตัวที่ร้อยละ 3.2 จากร้อยละ 0.8 ในปี 2566 ผลเชิงบวกจากปัจจัยเฉพาะ เช่น วัฏจักรการฟื้นตัวของสินค้าอิเล็กทรอนิกส์ อานิสงส์จากการรักษาความมั่นคงทางด้านอาหาร และความร่วมมือทางเศรษฐกิจภายในภูมิภาค (Regionalization) เป็นต้น คาดว่าจะช่วยหนุนให้การส่งออกของไทยพลิกกลับมาขยายตัวที่ร้อยละ 2.5 ในปี 2567

การทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจภายในประเทศและต้นทุนการผลิตที่สูงขึ้น รวมถึงการปรับขึ้นค่าจ้างขั้นต่ำ คาดว่าจะส่งผลให้อัตราเงินเฟ้อปรับเพิ่มจากร้อยละ 1.3 ในปี 2566 เป็นร้อยละ 2.0 ในปี 2567 ด้านอัตราดอกเบี้ยนโยบาย คาดว่าคณะกรรมการนโยบายการเงิน (กนง.) จะคงไว้ที่ร้อยละ 2.50 ตลอดทั้งปี 2567 เพื่อดูแลเงินเฟ้อที่มีแนวโน้มเพิ่มขึ้นให้อยู่ภายในกรอบเป้าหมายและเอื้อให้กิจกรรมทางเศรษฐกิจของไทยฟื้นตัวกลับเข้าสู่แนวโน้มระยะยาว ขณะเดียวกันยังเป็นการรักษา policy space เพื่อรองรับความเสี่ยงที่มีอยู่มากในอนาคต

โดยภาพรวมแล้ว แม้เศรษฐกิจไทยในปี 2567 จะมีแนวโน้มปรับดีขึ้นแต่อัตราการเติบโตยังอยู่ในระดับต่ำเมื่อเทียบกับประเทศในภูมิภาคเดียวกัน โดย IMF คาดว่า GDP ของกลุ่มประเทศอาเซียน-5 จะเติบโตที่ร้อยละ 4.5 ในปี 2567 จากร้อยละ 4.2 ในปี 2566 สำหรับปัจจัยภายในประเทศที่อาจกดดันการเติบโตของเศรษฐกิจไทย ได้แก่ ปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูงท่ามกลางต้นทุนการกู้ยืมที่ปรับเพิ่ม ผลกระทบจากภัยแล้งที่อาจรุนแรงขึ้น รวมทั้งปัญหาเชิงโครงสร้าง เช่น ประชากรสูงวัย การขาดแคลนแรงงาน และความสามารถในการแข่งขันที่ลดลงในหลายอุตสาหกรรม ส่วนปัจจัยภายนอกที่อาจสร้างความเสี่ยงในปี 2567 ได้แก่ ผลกระทบจากอัตราดอกเบี้ยที่สูงสุดในรอบกว่าสองทศวรรษอาจกดดันเศรษฐกิจและภาคการเงินในประเทศแกนหลักของโลก การชะลอตัวของเศรษฐกิจจีนท่ามกลางความเปราะบางในภาคอสังหาริมทรัพย์ การแบ่งขั้วทางเศรษฐกิจระหว่างสหรัฐฯและจีน รวมถึงความขัดแย้งทางภูมิรัฐศาสตร์ที่อาจขยายวงกว้างในระยะต่อไป