การแพร่ระบาดของ COVID-19 ระลอกใหม่สร้างความไม่แน่นอนต่อเศรษฐกิจของประเทศหลัก ขณะที่สหรัฐฯมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยเร็วกว่าคาด

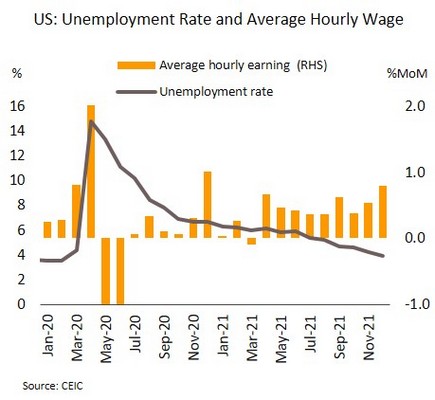

สหรัฐฯยังมีสัญญาณบวกในภาคแรงงานท่ามกลางแรงกดดันจากไวรัสโอมิครอน คาดเฟดเร่งปรับขึ้นอัตราดอกเบี้ยเร็วกว่าเดิม ในเดือนธันวาคมอัตราการว่างงานลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนกุมภาพันธ์ 2563 ที่ 3.9% ส่วนค่าจ้างเฉลี่ยรายชั่วโมงเพิ่มขึ้น 0.6% MoM เร่งตัวจากเดือนก่อนและสูงกว่าที่ตลาดคาด ด้านการจ้างงานภาคเอกชนเพิ่มขึ้น 8.07 แสนตำแหน่งสูงสุดในรอบ 7 เดือน

ตลาดแรงงานของสหรัฐฯปรับตัวดีขึ้นต่อเนื่อง ขณะที่อัตราค่าจ้างซึ่งสูงขึ้นกว่าคาดเพิ่มแรงกดดันต่อภาวะเงินเฟ้อ ด้านรายงานการประชุมของเฟดเมื่อเดือนธันวาคมมีประเด็นสำคัญได้แก่ (i) ความแข็งแกร่งทางเศรษฐกิจโดยเฉพาะตลาดแรงงานที่ตึงตัวและเงินเฟ้อที่อยู่ในระดับสูงต่างยืนยันถึงความจำเป็นที่เฟดต้องเร่งปรับขึ้นดอกเบี้ยนโยบายเร็วกว่าคาด และ (ii) การเริ่มกล่าวถึงการปรับลด Balance sheet เป็นครั้งแรกในรายงานของเฟดโดยอ้างถึงความเสี่ยงที่เพิ่มขึ้นจากเงินเฟ้อ ขณะเดียวกันเฟดประเมินว่าการแพร่ระบาดของไวรัสสายพันธุ์โอมิครอนอาจสร้างแรงกดดันต่อเงินเฟ้อโดยเฉพาะปัญหาข้อจำกัดด้านอุปทานและการขาดแคลนแรงงานที่เพิ่มขึ้นจะกระทบต่อต้นทุนการผลิต ท่าทีดังกล่าวของเฟดส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีดีดตัวสู่ระดับ 1.77% สูงสุดตั้งแต่เดือนมีนาคม 2564 ส่วนการแพร่ระบาดล่าสุดนั้นตัวเลขผู้ติดเชื้อรายใหม่ต่อวันแตะระดับกว่า 1 ล้านคนสูงสุดนับตั้งแต่โรค COVID-19 เริ่มระบาด วิจัยกรุงศรีประเมินว่าเฟดจะเร่งปรับลด QE ให้เสร็จภายในสิ้นไตรมาสที่ 1/2565 เพื่อปูทางให้เฟดเริ่มปรับขึ้นอัตราดอกเบี้ยได้อย่างเร็วที่สุดในเดือนมีนาคม โดยอาจปรับขึ้นอัตราดอกเบี้ย 3 ครั้งในปีนี้

ยูโรโซนมีแนวโน้มคงอัตราดอกเบี้ยต่ำต่อไปจากปัจจัยลบของไวรัสกลายพันธุ์ที่ระบาดรุนแรง ในเดือนธันวาคมดัชนีผู้จัดการฝ่ายจัดซื้อรวมภาคการผลิตและภาคบริการแตะระดับต่ำสุดในรอบ 10 เดือนที่ 53.3 ขณะที่ด้านดัชนีความเชื่อมั่นทางเศรษฐกิจแตะระดับต่ำสุดในรอบ 7 เดือนที่ 115.3

เศรษฐกิจยูโรโซนเผชิญกับสถานการณ์แพร่ระบาดของไวรัสสายพันธุ์โอมิครอนที่รุนแรงขึ้น ล่าสุดตัวเลขผู้ติดเชื้อรายใหม่ต่อวันของยูโรโซนแตะระดับเกินกว่า 1 ล้านรายสูงสุดเป็นประวัติการณ์ ปัจจัยดังกล่าวส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจที่มีแนวโน้มชะลอตัวลง ด้านอัตราเงินเฟ้อทัวไปปรับตัวเพิ่มขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ที่ 5.0% ทั้งยังเป็นเดือนที่ 6 ติดต่อกันที่อัตราเงินเฟ้ออยู่เหนือเป้าหมายของธนาคารกลางยุโรป (ECB) ที่ 2% จากปัจจัยชั่วคราวทั้งปัญหาข้อจำกัดด้านอุปทานและราคาพลังงานที่พุ่งขึ้นเมื่อเทียบจากฐานที่ต่ำในปีก่อนหน้า อย่างไรก็ตาม วิจัยกรุงศรีคาดว่าอัตราเงินเฟ้อจะทยอยปรับตัวลงหลังแตะระดับสูงสุดในช่วงไตรมาสที่ 4/2564 หลังจากปริมาณอุปทานและสินค้าคงคลังเริ่มมีเพียงพอ ทั้งนี้ อัตราเงินเฟ้อมีแนวโน้มอยู่ในระดับต่ำกว่าเป้าหมายของ ECB ในช่วงครึ่งปีหลัง โดย ECB อาจคงอัตราดอกเบี้ยนโยบายอย่างน้อยจนถึงสิ้นปี 2565

คาดจีนอาจดำเนินนโยบายการเงินผ่อนคลายเพิ่มเติมเพื่อรับมือกับการระบาดระลอกใหม่และการขาดสภาพคล่องในภาคอสังหาริมทรัพย์ ในเดือนธันวาคมดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) รวมภาคการผลิตและภาคบริการแตะระดับสูงสุดนับตั้งแต่เดือนกรกฎาคม 2564 ที่ 53.0 โดย PMI ภาคการผลิตปรับตัวสู่ระดับสูงสุดในรอบ 5 เดือนที่ 50.9 ขณะที่ PMI ภาคบริการแตะระดับ 53.1 ขยายตัวต่อเนื่อง (ค่าดัชนี > 50) เป็นเดือนที่ 4

ข้อมูลล่าสุดบ่งชี้สัญญาณการเติบโตของเศรษฐกิจจีน โดยเฉพาะ PMI ภาคการผลิตที่กลับมาขยายตัวอีกครั้ง โดยองค์ประกอบย่อยของดัชนีด้านผลผลิตขยายตัวสูงสุดในรอบ 1 ปีจากการบรรเทาลงบางส่วนของปัญหาข้อจำกัดด้านอุปทาน ขณะที่คำสั่งซื้อใหม่เพิ่มติดต่อกันเป็นเดือนที่ 3 อย่างไรก็ตาม จีนยังต้องเผชิญกับความไม่แน่นอนทั้งการผิดนัดชำระหนี้ของผู้ประกอบการอสังหาฯ ล่าสุดบริษัทฉีเหมาไม่สามารถชำระหนี้มูลค่า 645 ล้านหยวนได้ทันตามกำหนด ขณะที่หุ้นของบริษัทเอเวอร์แกรนด์ถูกระงับการซื้อขายชั่วคราวจากปัญหาการขาดสภาพคล่อง นอกจากนี้ การแพร่ระบาดของ COVID-19 ส่งผลให้ทางการใช้มาตรการล็อคดาวน์ในเมืองหยูโจว มณฑลเหอหนาน และเมืองซีอาน มณฑลส่านซี ซึ่งจะกดดันการเติบโตในช่วงต้นไตรมาสที่ 1/2565 สะท้อนว่าธนาคารกลางจีน (PBOC) อาจต้องเพิ่มมาตรการผ่อนคลายทางการเงินเพื่อป้องกันการชะลอตัวลงแรงของเศรษฐกิจ

การระบาดของโอมิครอนอาจทำให้เศรษฐกิจไทยฟื้นช้า ขณะที่อัตราเงินเฟ้อยังมีแนวโน้มเพิ่มขึ้นในช่วงไตรมาสแรกของปี

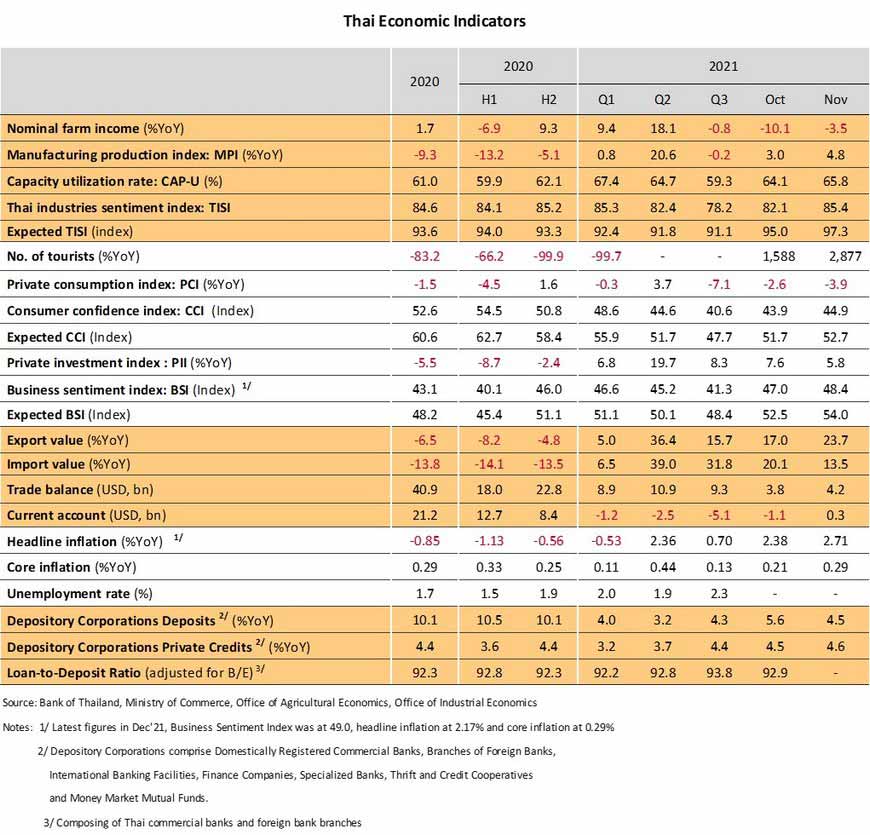

เศรษฐกิจในช่วงแรกของปีเผชิญความท้าทายจากการระบาดของโอมิครอน กระทบต่อความต่อเนื่องของการฟื้นตัว จากเครื่องชี้เศรษฐกิจล่าสุดเดือนพฤศจิกายน 2564 สะท้อนภาพรวมเศรษฐกิจที่ปรับดีขึ้นในเกือบทุกภาค โดยภาคส่งออกเติบโตสูง (+23.7% YoY) ตามการฟื้นตัวของอุปสงค์ประเทศคู่ค้า ขณะที่ภาคท่องเที่ยว จำนวนนักท่องเที่ยวต่างชาติขยับขึ้นเกือบแตะแสนคน หลังทางการเปิดประเทศต้อนรับนักท่องเที่ยวภายใต้มาตรการ Test & Go ตั้งแต่วันที่ 1พฤศจิกายน ด้านการบริโภคภาคเอกชนฟื้นตัวต่อเนื่อง (+0.9% MoM sa) หลังสถานการณ์ระบาดในประเทศและการฉีดวัคซีนเพิ่มมากขึ้น หนุนให้กิจกรรมทางเศรษฐกิจและความเชื่อมั่นผู้บริโภคฟื้นตัว เช่นเดียวกับการลงทุนภาคเอกชน (+4.3%) ที่ได้อานิสงส์จากการฟื้นตัวของอุปสงค์ทั้งในและต่างประเทศ

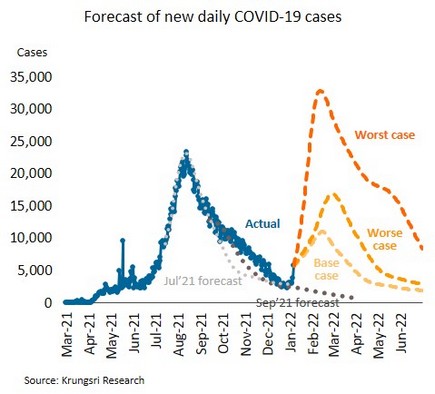

สถานการณ์จำนวนผู้ติดเชื้อ COVID-19 ในประเทศที่กลับมาเพิ่มขึ้นอย่างรวดเร็วหลังผ่านช่วงเทศกาลปีใหม่ โดยเฉพาะการระบาดจากสายพันธุ์โอมิครอน ล่าสุดวิจัยกรุงศรีได้คาดการณ์จำนวนผู้ติดเชื้อจากแบบจำลอง SIR ไว้ 3 กรณี คือ (i) กรณีฐาน จำนวนผู้ติดเชื้อรายวันจะเพิ่มขึ้นสูงสุดเกือบ 1.1 หมื่นคนในช่วงกลางเดือนกุมภาพันธ์ก่อนลดลงอย่างช้าๆ จำนวนผู้เสียชีวิตรายวันสูงสุดที่ประมาณ 50 คนในช่วงปลายเดือนกุมภาพันธ์ (ii) กรณีเลวร้าย จำนวนผู้ติดเชื้อรายวันจะเพิ่มขึ้นสูงสุดที่ 1.6 หมื่นคนปลายเดือนกุมภาพันธ์และมีผู้เสียชีวิตรายวันสูงสุดที่ประมาณ 100 คน และ (iii) กรณีเลวร้ายสุด วัคซีนเข็มกระตุ้นไม่สามารถป้องกันการติดเชื้อได้ ส่งผลให้มีผู้ติดเชื้อรายวันสูงสุดประมาณ 3.2 หมื่นรายในช่วงกลางเดือนกุมภาพันธ์ และมีจำนวนผู้เสียชีวิตสูงถึง 300 รายต่อวัน ทั้งนี้ ภายใต้สมมติฐานระดับความเข้มงวดของมาตรการที่ถูกนำมาใช้ต่างกัน โดยในกรณีฐานความเข้มงวดของมาตรการสูงกว่าช่วงก่อนโอมิครอนระบาดเล็กน้อย ส่วนกรณีเลวร้ายสุด มาตรการควบคุมที่เข้มงวดอาจถูกนำกลับมาใช้อีกรอบ วิจัยกรุงศรีประเมินผลกระทบต่อทั้งกิจกรรมทางเศรษฐกิจของภาคท่องเที่ยวและกิจกรรมทางเศรษฐกิจในประเทศ (ผลรวมใช้เป็นตัวแทน GDP) ในทั้ง 3 กรณี มีแนวโน้มลดลง 0.6%, 1.4% และ 3.0% ตามลำดับ อย่างไรก็ตาม การคาดการณ์นี้ยังไม่รวมปัจจัยเพิ่มเติมอื่นๆ เช่น ผลบวกจากมาตรการกระตุ้นเศรษฐกิจ (ซึ่งอาจทำให้ GDP โดยรวมอาจลดลงจากคาดการณ์เดิมไม่มาก)

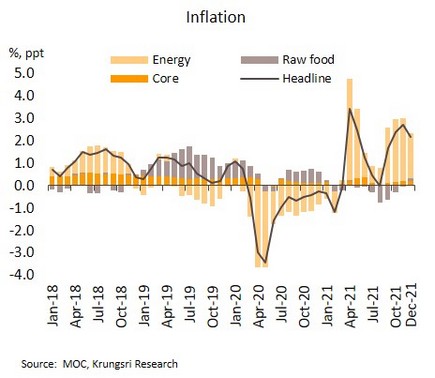

อัตราเงินเฟ้อทั่วไปเดือนธันวาคมชะลอลงเล็กน้อย แต่ยังมีแนวโน้มเพิ่มขึ้นในช่วงไตรมาสแรก อัตราเงินเฟ้อทั่วไปเดือนธันวาคมอยู่ที่ 2.17% YoY ชะลอลงจาก 2.71% เดือนพฤศจิกายน ปัจจัยสำคัญจากมาตรการตรึงราคาน้ำมันดีเซล ขณะที่ราคาสินค้ากลุ่มอาหารสดสูงขึ้นเล็กน้อย ตามการสูงขึ้นของราคาเนื้อสุกร ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) เท่ากับเดือนก่อนที่ 0.29% สำหรับในปี 2564 อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 1.23% และ 0.23% เทียบกับ -0.85% และ 0.29% ในปี 2563 ตามลำดับ

วิจัยกรุงศรีคาดอัตราเงินเฟ้อจะยังมีแนวโน้มเพิ่มขึ้นและแตะระดับสูงสุดใกล้ 3% ในไตรมาสแรกของปี 2565 ก่อนจะทยอยชะลอลงกลับมาอยู่ใกล้ขอบล่างของกรอบเงินเฟ้อเป้าหมายในช่วงปลายปี ส่วนหนึ่งเป็นผลจากฐานที่ต่ำมากในช่วงไตรมาสแรกของปี 2564 ประกอบราคาสินค้าโภคภัณฑ์ในตลาดโลก โดยเฉพาะราคาน้ำมันดิบที่ปรับขึ้นมาอยู่ในระดับสูง อย่างไรก็ตาม การส่งผ่านต้นทุนไปยังราคาสินค้าอาจยังมีข้อจำกัด เนื่องจากการฟื้นตัวของเศรษฐกิจไทยยังมีความเปราะบางจากการระบาดของ COVID-19 ในประเทศจากไวรัสสายพันธุ์โอมิครอน โดยทั้งปี 2565 คาดว่าอัตราเงินเฟ้อทั่วไปจะเฉลี่ยอยู่ที่ 1.5%