เศรษฐกิจประเทศพัฒนาแล้วส่งสัญญาณชะลอตัวชัดเจนขึ้น ขณะที่การฟื้นตัวของจีนยังเปราะบาง

สหรัฐ

สหรัฐรอดพ้น government shutdown ขณะที่ตัวเลขเศรษฐกิจล่าสุดสะท้อนความเป็นไปได้ในการคงดอกเบี้ยต่อเนื่อง ในเดือนตุลาคม อัตราเงินเฟ้อผู้บริโภคทั่วไปชะลอลงสู่ 3.2% YoY จาก 3.7% เดือนก่อน ส่วนอัตราเงินเฟ้อผู้บริโภคพื้นฐานชะลอลงเล็กน้อยสู่ 4.0% จาก 4.1% เดือนก่อน ขณะที่อัตราเงินเฟ้อผู้ผลิตทั่วไปชะลอลงสู่ 1.3% จาก 2.2% เดือนก่อน ส่วนอัตราเงินเฟ้อผู้ผลิตพื้นฐานชะลอลงเล็กน้อยสู่ 2.4% จาก 2.7% เดือนก่อน นอกจากนี้ ยอดค้าปลีกชะลอลงจาก 4.05% ลงมาที่ 2.48%

แม้ GDP ไตรมาส 3/66 ขยายตัวสูงถึง 4.5% YoY แต่คาดการเติบโตหลังจากนี้มีแนวโน้มชะลอตัวลงจากผลกระทบของอัตราดอกเบี้ยที่อยู่ในระดับสูงและเป็นปัจจัยกดดันเศรษฐกิจสหรัฐมากขึ้นในไตรมาส 4 ไปจนถึงปี 2567 ผ่านภาระต้นทุนในการชำระหนี้ที่สูงขึ้นรวมถึงความสามารถในการกู้ยืมของภาคเอกชนลดลง ซึ่งจะส่งผลให้อัตราเงินเฟ้อมีแนวโน้มชะลอตัวลงต่อเนื่อง ทั้งนี้ จากอัตราดอกเบี้ยแท้จริงที่อยู่ในระดับสูงสุดนับตั้งแต่วิกฤตการเงินปี 2550 ประกอบกับทิศทางการชะลอตัวของการใช้จ่ายภายในประเทศ รวมทั้งแรงกดดันเงินเฟ้อที่ชะลอลง ตอกย้ำความเป็นไปได้ที่เฟดจะคงดอกเบี้ยนโยบายไว้ที่ระดับ 5.25-5.50% ในการประชุมวันที่ 13 ธันวาคม

ญี่ปุ่น

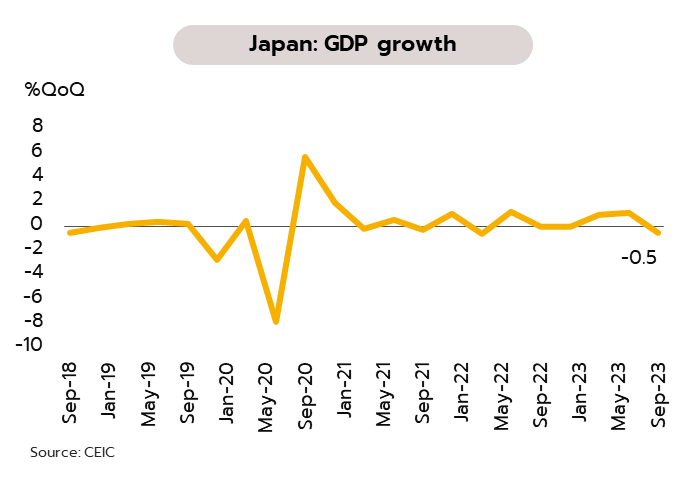

ความเสี่ยง recession ของญี่ปุ่นเพิ่มขึ้นหลังเศรษฐกิจหดตัวในไตรมาส 3 โดย GDP 3Q/66 หดตัว -2.1% YoY และ -0.5% QoQ จากที่ขยายตัวในไตรมาสก่อนหน้าที่ 4.5% YoY และ 1.1% QoQ ตามลำดับ ขณะที่ยอดส่งออกเดือนตุลาคมเติบโตชะลอลงสู่ 1.6% YoY จาก 4.3% ในเดือนก่อน ส่วนยอดนำเข้าหดตัว -12.5% ส่งผลให้ขาดดุลการค้า 662.5 พันล้านเยน

ญี่ปุ่นมีความเสี่ยงที่จะเข้าสู่ภาวะถดถอย (recession) มากขึ้นหลังตัวเลข GDP ไตรมาส 3/66 หดตัว -0.5% QoQ จากหลายปัจจัยลบที่ยังกดดันเศรษฐกิจในภาพรวม เช่น (i) รายได้แท้จริงที่ติดลบต่อเนื่องจากค่าจ้างแรงงานที่โตไม่ทันเงินเฟ้อซึ่งนำไปสู่การลดลงของกำลังซื้อภายในประเทศ (ii) การชะลอตัวของเศรษฐกิจคู่ค้าที่กดดันรายได้จากการส่งออก และ (iii) แรงส่งทางเศรษฐกิจที่ชะลอลงทั้งในฝั่งของภาคการผลิตและบริการ จากปัจจัยข้างต้น วิจัยกรุงศรีประเมินว่าธนาคารกลางญี่ปุ่น (BOJ) จะยังคงใช้นโยบายการเงินแบบผ่อนคลายพิเศษต่อเนื่องในช่วงที่เหลือของปีนี้ อย่างไรก็ตาม การอัดฉีดเงินมูลค่า 17 ล้านล้านเยนของรัฐบาลญี่ปุ่น คาดว่าจะเป็นปัจจัยที่ช่วยกระตุ้นเศรษฐกิจและบรรเทาปัญหาเงินเฟ้อสูงให้กับภาคครัวเรือนก่อนที่จะนำไปสู่การทยอยฟื้นตัวของการบริโภคในประเทศรวมถึงความจำเป็นในการใช้นโยบายการเงินแบบผ่อนคลายพิเศษที่ลดลงในระยะถัดไปซึ่งคาดว่าจะเกิดขึ้นในปี 2567

จีน

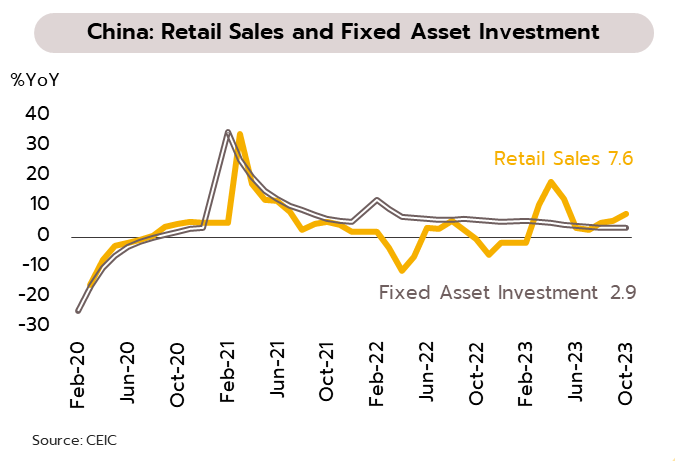

เศรษฐกิจจีนช่วงต้นไตรมาส 4 เริ่มได้แรงหนุนจากการบริโภค แต่การฟื้นตัวโดยรวมยังเผชิญความไม่แน่นอน ในเดือนตุลาคม ยอดค้าปลีกเติบโตมากสุดในรอบ 5 เดือนที่ 7.6% จาก 5.5% ในเดือนกันยายน ยอดนำเข้าสินค้าพลิกเติบโตเป็นบวกที่ 3% จากติดลบ 6.2% ในเดือนก่อน ส่วนผลผลิตภาคอุตสาหกรรมขยายตัวต่อเนื่องที่ 4.6% จาก 4.5% สำหรับประเด็นความสัมพันธ์ระหว่างจีนก้บสหรัฐมีความคืบหน้าเล็กน้อย อาทิ (i) ทั้งสองฝ่ายตกลงที่จะเจรจาแลกเปลี่ยนทางทหารในระดับสูงอีกครั้งหลังจากที่หยุดชะงักไปราว 2 ปี (ii) จะตั้งคณะทำงานเพื่อเจรจาเรื่องปัญญาประดิษฐ์ (AI) (iii) จะเพิ่มเที่ยวบินตรงระหว่างกันตั้งแต่ช่วงต้นปี 2567 อย่างไรก็ตาม มีอีกหลายประเด็นที่ยังไม่มีความคืบหน้า เช่น การที่สหรัฐออกกฎห้ามการส่งออกไมโครชิป และการตั้งกำแพงภาษี เป็นต้น

แม้การบริโภคในประเทศเริ่มปรับตัวดีขึ้น แต่หลายปัจจัยยังบ่งชี้ความเปราะบางในการฟื้นตัวของเศรษฐกิจจีน ได้แก่ (i) ความซบเซาของภาคอสังหาริมทรัพย์ โดยราคาบ้านใหม่ในเดือนตุลาคมลดลง 0.38% ซึ่งร่วงลงมากสุดในรอบ 8 ปี (ii) การลงทุนในสินทรัพย์ถาวรชะลอลงสู่ 2.9% ในช่วง 10 เดือนแรกของปีนี้ โดยการลงทุนในภาคอสังหาริมทรัพย์ -9.3% การลงทุนโดยตรงจากต่างประเทศ (FDI) -9.4% (iii) การส่งออกหดตัวเป็นเดือนที่ 6 ที่ -6.4% ในเดือนตุลาคม (iv) ดัชนีราคาผู้บริโภคต่ำกว่าคาดที่ -0.2% และดัชนีราคาผู้ผลิตลดลงเป็นเดือนที่ 13 ที่ -2.6% และ (iv) การปล่อยสินเชื่อให้ธุรกิจและครัวเรือนชะลอตัวลง ทั้งนี้ จากความอ่อนแอในหลายภาคส่วนอาจหนุนให้ทางการจีนผ่อนคลายนโยบายการเงินเพิ่มเติมเพื่อช่วยพยุงเศรษฐกิจให้ฟื้นตัวต่อเนื่อง

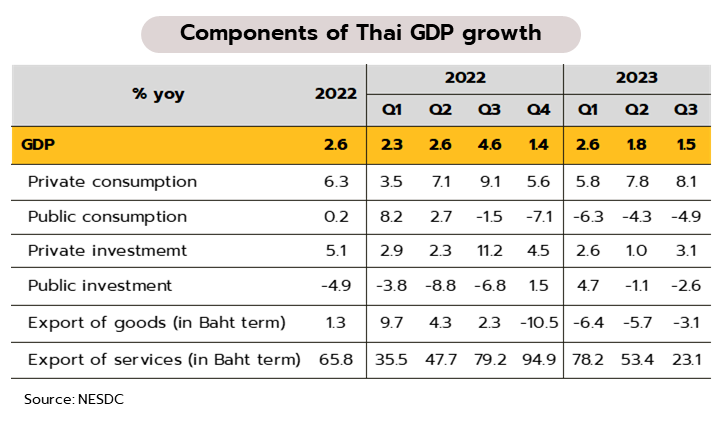

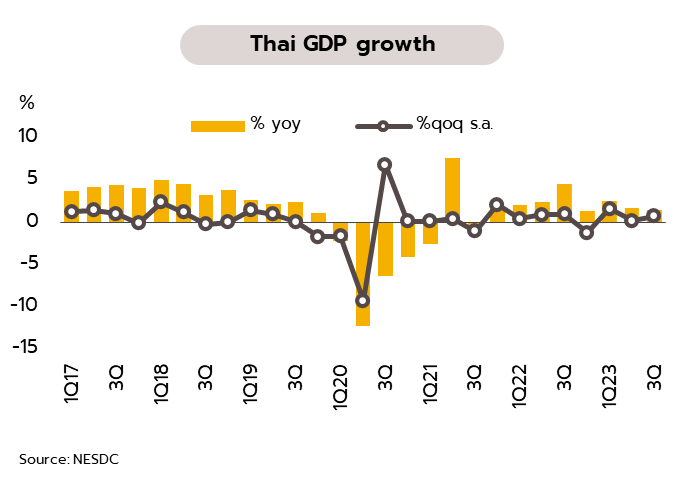

เศรษฐกิจไทยในช่วง 9 เดือนแรกของปีนี้ เติบโตเพียง 1.9% วิจัยกรุงศรีเตรียมปรับลดประมาณการ GDP ปี 2566 ลงจาก 2.8%

GDP ไตรมาส 3 เติบโตต่ำที่ 1.5% YoY เศรษฐกิจทั้งปี 2566 มีแนวโน้มเติบโตต่ำกว่าที่เคยคาดไว้ที่ 2.8% สภาพัฒน์ฯ รายงาน GDP ใน 3Q2566 ขยายตัวเพียง 1.5% YoY จากขยายตัว 1.8% ในไตรมาสก่อน ต่ำกว่าที่ตลาดและวิจัยกรุงศรีคาดไว้ที่ +2.4% และ +2.0% ตามลำดับ การชะลตัวของเศรษฐกิจไตรมาส 3 เป็นผลจาก (i) การส่งออกสินค้าที่ลดลง ii) การใช้จ่ายรัฐบาลลดลง เนื่องจากการลดลงของการใช้จ่ายด้านสาธารณสุขที่เกี่ยวข้องกับโรคโควิด-19 รวมทั้งการหดตัวของรายจ่ายด้านการลงทุน และ (iii) การลดลงของสินค้าคงคลังในไตรมาสนี้ (-220%) ซึ่งนับว่ามีส่วนสำคัญที่ฉุดการเติบโตของ GDP อย่างไรก็ตาม การบริโภคภาคเอกชนขยายตัวต่อเนื่องตามการฟื้นตัวของนักท่องเที่ยวทั้งชาวไทยและต่างชาติ และการลงทุนของภาคเอกชนที่เติบโตเร่งขึ้น สำหรับภาคการผลิต (Supply side) ผลกระทบจากส่งออกที่อ่อนแอตามภาวะเศรษฐกิจประเทศคู่ค้า ส่งผลให้การผลิตภาคอุตสาหกรรมหดตัวต่อเนื่องเป็นไตรมาสที่ 4 (-4.0%) สาขาเกษตรกรรมขยายตัวชะลอลง (+0.9%) ขณะที่ภาคท่องเที่ยวที่เติบโตช่วยหนุนให้สาขาบริการในส่วนที่พักแรมและร้านอาหารยังเติบโตสูง (+14.9%) ทั้งนี้ ในช่วง 9 เดือนแรกของปี 2566 เศรษฐกิจไทยขยายตัว 1.9% ล่าสุดสภาพัฒน์ฯ ปรับลดคาดการณ์เศรษฐกิจไทยปีนี้เป็นขยายตัว 2.5% จากเดิมคาด 2.7% และคาดปี 2567 เติบโตที่ 2.7%-3.7% (ค่ากลางที่ 3.2%)

วิจัยกรุงศรีเตรียมปรับลดคาดการณ์เศรษฐกิจไทยในปี 2566 ลงจากเดิมที่คาดไว้ที่ 2.8% ปัจจัยลบจาก GDP ไตรมาส 3 เติบโตต่ำกว่าคาด รวมถึงจำนวนนักท่องเที่ยวต่างชาติที่เดินทางมาไทยอาจต่ำกว่าที่เคยคาดการณ์ว่าจะอยู่ที่ 28.5 ล้านคน ซึ่งในช่วง 10 เดือนแรกของปีนี้มีจำนวนนักท่องเที่ยวต่างชาติรวม 22.2 ล้านคน อย่างไรก็ตาม เศรษฐกิจในไตรมาสสุดท้ายของปีนี้ คาดว่ายังมีแนวโน้มเติบโตเร่งขึ้น ผลบวกจาก (i) ฐานที่ต่ำในช่วงเดียวกันปีก่อนแล้ว (ii) แรงหนุนจากมาตรการของภาครัฐที่ช่วยบรรเทาภาระค่าครองชีพทั้งค่าใช้จ่ายด้านพลังงานและการเดินทาง รวมถึงมาตรการพักหนี้เกษตรกร (iii) การกระเตื้องขึ้นของภาคส่งออกในช่วงปลายปี และ (iv) การฟื้นตัวต่อเนื่องของภาคท่องเที่ยวในช่วงเทศกาลวันหยุดยาว

ทางการออกมาตรการเพิ่มเติม ขณะที่โครงการดิจิทัลวอลเล็ตมีรายละเอียดมากขึ้นแต่ยังมีอีกหลายขั้นตอนที่ต้องติดตาม เมื่อวันที่ 10 พฤศจิกายนที่ผ่านมา นายกรัฐมนตรีได้ชี้แจงถึงรายละเอียดของนโยบายดิจิทัลวอลเล็ตว่าจะแจกให้กับบุคคลที่อายุ 16 ปีขึ้นไป มีรายได้ต่อเดือนไม่เกิน 70,000 บาท และหรือมีเงินฝากในทุกบัญชีรวมไม่เกิน 5 แสนบาท ซึ่งจะทำให้เหลือผู้มีสิทธิ์เข้าร่วมโครงการนี้อยู่ที่ 50 ล้านคน ส่วนที่มาของงบประมาณที่ใช้ในโครงการ จะเป็นการออกพระราชบัญญัติ (พ.ร.บ.) เงินกู้จำนวน 5 แสนล้านบาท โดยเบื้องต้นรัฐบาลประเมินว่าจะเริ่มแจกให้ประชาชนใช้จ่ายได้ตั้งแต่เดือนพฤษภาคม 2567 และสิ้นสุดโครงการเดือนเมษายน 2570 อย่างไรก็ตาม สำหรับผู้ที่ไม่ได้รับสิทธิในโครงการนี้หรือมีรายได้ต่อเดือนมากกว่า 70,000 บาท รัฐบาลเตรียมออกโครงการ E-Refund โดยให้นำค่าใช้จ่ายในการซื้อสินค้าสูงสุดได้ไม่เกิน 50,000 บาท มาหักลดหย่อนภาษีเงินได้บุคคลธรรมดา คาดว่าจะเริ่มในเดือนมกราคม 2567 นอกจากนี้ กระทรวงการคลังเห็นชอบมาตรการลดหย่อนภาษีเงินได้ผ่านการลงทุนในกองทุนไทยเพื่อความยั่งยืน (Thailand ESG Fund: TESG) โดยกำหนดระยะเวลาลงทุน 8 ปีเต็ม วงเงินลงทุนไม่เกิน 100,000 บาท/ราย คาดจะเริ่มได้ในวันที่ 1 ธันวาคมนี้ เพื่อสนับสนุนการออมในระยะยาวและช่วยกระตุ้นการลงทุนในตลาดทุนไทย

แม้โครงการดิจิทัลวอลเล็ตจะมีรายละเอียดมากขึ้น แต่ยังต้องรออนุมัติตามกระบวนการการออกพ.ร.บ. เงินกู้จำนวน 5 แสนล้านบาท โดยเฉพาะมาตรา 53 พ.ร.บ.วินัยการเงินการคลังของรัฐ พ.ศ.2561 “กำหนดให้การกู้เงินของรัฐบาลนอกเหนือจากที่บัญญัติไว้ในกฎหมายว่าด้วยการบริหารหนี้สาธารณะ เฉพาะกรณีที่มีความจำเป็นที่จะต้องดำเนินการโดยเร่งด่วนและอย่างต่อเนื่องเพื่อแก้ไขปัญหาของประเทศ โดยไม่อาจตั้งงบประมาณรายจ่ายประจำปีได้ทัน” ทั้งนี้ โครงการดังกล่าวยังต้องผ่านอีกหลายขั้นตอนที่ต้องใช้เวลาพอสมควร เริ่มตั้งแต่ (i) การตีความโดยคณะกรรมการกฤษฏีกา (ii) นำเข้าสู่การพิจารณาของรัฐสภา (ผ่านความเห็นชอบจากสภาผู้แทนราษฎรก่อน แล้วจึงเสนอให้วุฒิสภาพิจารณาเห็นชอบ) และ (iii) การพิจารณาของศาลรัฐธรรมนูญ ดังนั้น จึงยังต้องติดตามพัฒนาการในแต่ละขั้นตอนซึ่งจะมีผลต่อความคืบหน้าและความเป็นไปได้ในการดำเนินโครงการดิจิทัลวอลเล็ต