สหรัฐฯเร่งปรับขึ้นดอกเบี้ยท่ามกลางความแตกต่างในการดำเนินนโยบายการเงินของหลายประเทศ ขณะที่เศรษฐกิจโลกมีแนวโน้มชะลอตัวจากปัจจัยลบที่เริ่มกดดันภาคการผลิต

เฟดขึ้นดอกเบี้ย 50 bps เป็นครั้งแรกในรอบกว่า 20 ปี พร้อมส่งสัญญาณใช้นโยบายการเงินเข้มงวดเพื่อสกัดเงินเฟ้อ เฟดมีมติปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.50% สู่ระดับ 0.75-1.00% โดยปรับขึ้นอัตราดอกเบี้ย 0.50% เป็นครั้งแรกนับตั้งแต่เดือนพฤษภาคม 2543 พร้อมทั้งประกาศแผนปรับลดขนาดงบดุลซึ่งจะเริ่มดำเนินการตั้งแต่เดือนมิถุนายนโดยปรับลดวงเงินในการเข้าซื้อสินทรัพย์ 4.75 หมื่นล้านดอลลาร์ต่อเดือน จากนั้นในเดือนกันยายนเฟดจะเร่งปรับลดวงเงินลงอีก 9.5 หมื่นล้านดอลลาร์ต่อเดือน

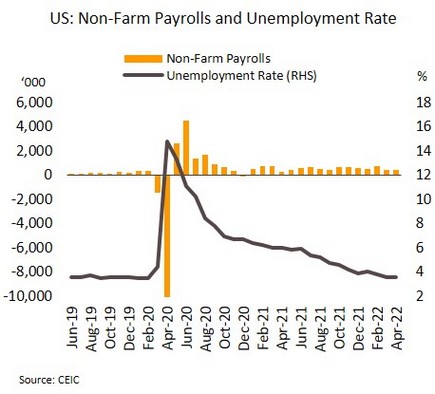

เฟดเดินหน้าปรับขึ้นดอกเบี้ยเพื่อลดแรงกดดันจากภาวะเงินเฟ้อที่เพิ่มขึ้น โดยอัตราเงินเฟ้อพื้นฐานในเดือนมีนาคมแตะระดับสูงสุดในรอบ 40 ปี ซึ่งประธานเฟดส่งสัญญาณชัดเจนจะปรับขึ้นอัตราดอกเบี้ย 50 bps ต่อเนื่องสำหรับการประชุมใน 2 ครั้งถัดไป จากปัจจัยกดดันของภาวะตลาดแรงงานที่ตึงตัว สะท้อนจากตัวเลขการจ้างงานนอกภาคเกษตรล่าสุดในเดือนเมษายนเพิ่มขึ้น 4.28 แสนตำแหน่งซึ่งสูงกว่าที่ตลาดคาดการณ์ ขณะที่อัตราการว่างงานทรงตัวที่ระดับต่ำสุดนับตั้งแต่การแพร่ระบาดที่ 3.6% แม้เศรษฐกิจสหรัฐฯยังเผชิญปัจจัยเสี่ยงจากสงครามยูเครนและการล็อคดาวน์ในจีน แต่ความแข็งแกร่งของตลาดแรงงานดังกล่าวอาจเปิดโอกาสให้เฟดปรับขึ้นดอกเบี้ยโดยสามารถหลีกเลี่ยงภาวะถดถอยได้

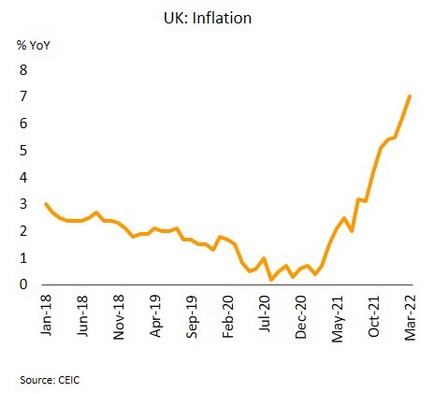

หลายประเทศปรับขึ้นอัตราดอกเบี้ย แต่ความแตกต่างในการดำเนินนโยบายอาจส่งผลต่อความผันผวนในตลาดการเงิน ธนาคารกลางอังกฤษ (BOE) ปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% สู่ระดับสูงสุดในรอบ 13 ปีที่ 1.00% ซึ่งเป็นการขึ้นดอกเบี้ยติดต่อกันเป็นครั้งที่ 4 นับตั้งแต่เดือนธันวาคม 2564 ขณะที่ธนาคารกลางออสเตรเลีย (RBA) ปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% สู่ระดับ 0.35% ถือเป็นการปรับขึ้นดอกเบี้ยครั้งแรกในรอบกว่า 10 ปี ส่วนธนาคารกลางอินเดีย (RBI) ประกาศขึ้นอัตราดอกเบี้ยนโยบาย 0.40% สู่ระดับ 4.40% ในระหว่างการประชุมครั้งพิเศษโดยเป็นการปรับขึ้นดอกเบี้ยครั้งแรกนับตั้งแต่ปี 2561

ธนาคารกลางหลายประเทศปรับขึ้นอัตราดอกเบี้ย ส่วนหนึ่งเพื่อรองรับผลกระทบจากการปรับอัตราดอกเบี้ยนโยบายของเฟดที่อยู่ในช่วงวัฏจักรขาขึ้น ทำให้ค่าเงินของหลายประเทศอ่อนค่าลง ขณะที่เงินดอลลาร์แข็งค่าโดยดัชนีค่าเงินดอลลาร์แตะระดับสูงสุดในรอบ 20 ปี อย่างไรก็ตาม ความเร็วในการปรับขึ้นอัตราดอกเบี้ยของแต่ละประเทศยังมีความแตกต่างกัน ซึ่งอาจมีผลต่อเงินทุนเคลื่อนย้ายและความผันผวนในตลาดการเงิน สำหรับกรณีของ BOE นั้นต่างจากเฟดเพราะคาดว่าจะไม่เร่งปรับขึ้นดอกเบี้ยในระยะต่อไป จากความกังวลต่อปัญหาเศรษฐกิจถดถอยที่อาจเกิดขึ้น ขณะที่ RBA และ RBI ต่างปรับขึ้นอัตราดอกเบี้ยเพื่อสกัดการพุ่งขึ้นของเงินเฟ้อและมีแนวโน้มที่จะปรับเพิ่มดอกเบี้ยนโยบายต่อไปหากแรงกดดันด้านราคายังอยู่ในระดับสูง

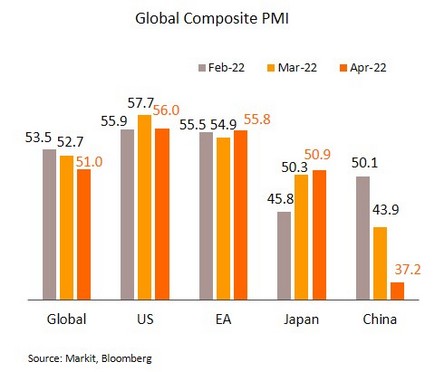

เศรษฐกิจโลกมีสัญญาณชะลอตัวในภาคการผลิต ท่ามกลางปัจจัยเสี่ยงจากการล็อคดาวน์ในจีนและสงครามยูเครนที่ยืดเยื้อ ในเดือนเมษายนดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) รวมภาคการผลิตและบริการของโลกแตะระดับต่ำสุดในรอบ 3 เดือนที่ 51.0 โดยมีปัจจัยหลักจากการปรับตัวลงของ PMI จีนซึ่งแตะระดับต่ำสุดนับตั้งแต่การแพร่ระบาดเมื่อเดือนกุมภาพันธ์ 2563 ที่ 37.2 รวมทั้ง PMI สหรัฐฯซึ่งแตะระดับต่ำสุดในรอบ 2 เดือนที่ 56.0 ขณะที่ PMI ของยูโรโซนและญี่ปุ่นต่างปรับตัวดีขึ้นสู่ระดับ 55.8, และ 50.9 ตามลำดับ

จากข้อมูลล่าสุดในเดือนเมษายนบ่งชี้ว่าเศรษฐกิจโลกมีสัญญาณชะลอตัวซึ่งเป็นผลกระทบจากสงครามในยูเครนและการล็อคดาวน์ในจีนที่กดดันกิจกรรมทางเศรษฐกิจ โดยเฉพาะ PMI ภาคการผลิตของโลกที่ปรับตัวลงสู่ระดับต่ำสุดในรอบ 19 เดือน ขณะที่สถานการณ์แพร่ระบาดของโอมิครอนที่คลี่คลายในยูโรโซนและญี่ปุ่นช่วยหนุนกิจกรรมในภาคบริการ สะท้อนการฟื้นตัวที่แตกต่างกันระหว่างกิจกรรมทั้งสองประเภท ทั้งนี้ สงครามที่ยืดเยื้อและมาตรการคว่ำบาตรที่รุนแรง รวมถึงการควบคุมการระบาดที่เข้มงวดในจีนถือเป็นความเสี่ยงสำคัญที่อาจกดดันการเติบโตของเศรษฐกิจโลกในระยะต่อไป

เงินเฟ้อยังมีทิศทางเพิ่มขึ้นตามการปรับขึ้นของราคาพลังงาน ขณะที่ภาคท่องเที่ยวมีสัญญาณฟื้นตัวดีขึ้น

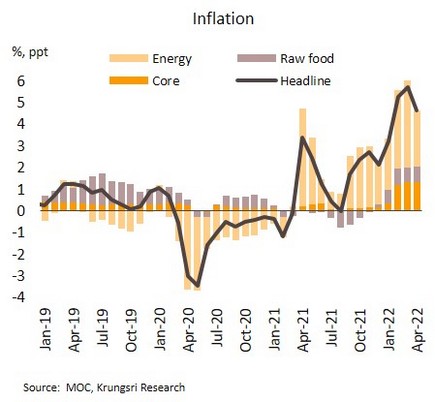

แม้อัตราเงินเฟ้อเดือนเมษายนชะลอลง แต่มีแนวโน้มทะยานขึ้นในเดือนถัดไป อัตราเงินเฟ้อทั่วไปเดือนเมษายนอยู่ที่ 4.65% YoY ชะลอลงจากเดือนก่อนที่อยู่ในระดับสูงสุดในรอบ 13 ปีที่ 5.73% ส่วนหนึ่งเป็นผลจากฐานที่สูงในปีก่อน และราคาสินค้าบางหมวดปรับลดลง อาทิ ข้าว ผลิตภัณฑ์จากแป้ง เครื่องนุ่งห่มและรองเท้า อย่างไรก็ตาม ราคาสินค้าในหมวดพลังงานที่อยู่ในระดับสูงยังเป็นสาเหตุสำคัญที่ทำให้เงินเฟ้อปรับเพิ่ม ได้แก่ ราคาขายปลีกน้ำมันเชื้อเพลิง (+29.74%) ราคาก๊าซหุงต้มที่มีการทยอยปรับขึ้นหลังสิ้นสุดการตรึงราคา นอกจากนี้ ยังมีราคาสินค้าในหมวดอาหาร โดยเฉพาะเนื้อสุกร ไก่สด ไข่ไก่ น้ำมันพืช อาหารบริโภคในบ้าน-นอกบ้าน ตามต้นทุนการผลิตและต้นทุนวัตถุดิบที่เพิ่มขึ้น ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) ทรงตัวเท่ากับเดือนก่อนซึ่งอยู่ในระดับสูงสุดในรอบเกือบ 10 ปี ที่ 2.0% สำหรับในช่วง 4 เดือนแรกของปีนี้ อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 4.71% และ 1.58% ตามลำดับ

อัตราเงินเฟ้อในเดือนพฤษภาคมมีแนวโน้มจะกลับมาเร่งขึ้นตามการปรับขึ้นของราคาสินค้าในหมวดพลังงาน โดยเฉพาะราคาน้ำมันเชื้อเพลิงหลังจากมีการยกเลิกตรึงราคาดีเซลไว้ที่ 30 บาทต่อลิตร และให้เริ่มทยอยปรับราคาขึ้นแบบขั้นบันไดตั้งแต่ 32 บาทต่อลิตร จนอาจถึงกรอบเพดานใหม่ที่ 35 บาทต่อลิตร จึงอาจกระทบต่อต้นทุนการขนส่งและการผลิตสินค้า รวมถึงยังมีการปรับขึ้นราคาก๊าซหุงต้ม และการปรับขึ้นค่าไฟฟ้าผันแปร (Ft) รอบเดือนพฤษภาคม-สิงหาคม รวมถึงราคาสินค้าอุปโภคบริโภคที่ยังมีแนวโน้มปรับสูงขึ้นตามต้นทุนการผลิตและวัตถุดิบ นอกจากนี้ ผลกระทบจากสถานการณ์ความขัดแย้งรัสเซีย-ยูเครนที่ยืดเยื้อ มาตรการคว่ำบาตรรัสเซีย ส่งผลให้ราคาน้ำมันและสินค้าโภคภัณฑ์ในตลาดโลกยังอยู่ในระดับสูง ยังคงเป็นปัจจัยกดดันอัตราเงินเฟ้อในระยะต่อไป ทำให้มีความเสี่ยงเพิ่มขึ้นที่อัตราเงินเฟ้อในปีนี้อาจสูงกว่าที่คาดการณ์ไว้ที่ 4.8% อย่างไรก็ตาม แม้อัตราเงินเฟ้อสูงเกินกรอบเป้าหมายอย่างต่อเนื่อง (1-3%) วิจัยกรุงศรีคงคาดการณ์ว่ากนง.จะตรึงดอกเบี้ยนโยบายไว้ระดับดิมที่ 0.50% ตลอดจนถึงสิ้นปี จากการให้น้ำหนักกับการสนับสนุนการฟื้นตัวของเศรษฐกิจเป็นสำคัญ

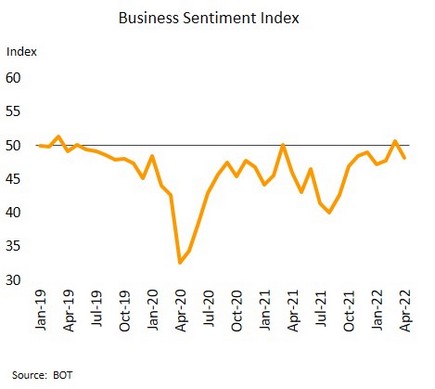

ภาวะต้นทุนการผลิตที่เพิ่มขึ้นสร้างความกังวลต่อภาคธุรกิจ ขณะที่ภาคบริการทยอยปรับดีขึ้นจากการฟื้นตัวของภาคท่องเที่ยว ดัชนีความเชื่อมั่นทางธุรกิจเดือนเมษายนอยู่ที่ 48.2 ลดลงจาก 50.7 ในเดือนมีนาคม โดยองค์ประกอบด้านต้นทุนเป็นส่วนสำคัญที่ทำให้ความเชื่อมั่นปรับลดลง โดยเฉพาะในภาคการผลิตและธุรกิจอสังหาริมทรัพย์ เนื่องจากราคาวัตถุดิบและพลังงานที่ผันผวนสูงจากความขัดแย้งระหว่างรัสเซียและยูเครนที่ยืดเยื้อ ผลักดันให้ราคาสินค้าส่วนหนึ่งปรับเพิ่มขึ้น นอกจากนี้ มาตรการพยุงกำลังซื้อในประเทศที่สิ้นสุดลงส่งผลให้ความเชื่อมั่นด้านคำสั่งซื้อ การผลิต และผลประกอบการปรับลดลง

ผลกระทบจากสถานการณ์ความขัดแย้งรัสเซีย-ยูเครนที่ยืดเยื้อ มาตรการคว่ำบาตรรัสเซียที่แรงขึ้น และมาตรการเข้มงวดเพื่อควบคุมการระบาดในจีน ล้วนเป็นปัจจัยที่กดดันภาวะชะงักงันของห่วงโซ่การผลิตทั่วโลกรุนแรงขึ้น และอาจส่งผลกระทบต่อการผลิตภาคอุตสาหกรรมของไทยมากขึ้นในระยะต่อไป โดยในเดือนมีนาคมที่ผ่านมาการผลิตในบางภาคอุตสาหกรรมเริ่มมีสัญญาณการฟื้นตัวที่ชะลอลงเนื่องจากประสบกับปัญหาการขาดแคลนชิ้นส่วนในการผลิต อาทิ หมวดเครื่องใช้ไฟฟ้า หมวดชิ้นส่วนและแผงวงจรอิเล็กทรอนิกส์ ขณะเดียวกันกลุ่มอสังหาฯ เผชิญกับภาวะต้นทุนราคาวัสดุก่อสร้างที่ปรับสูงขึ้น อย่างไรก็ตาม ภาคบริการมีแนวโน้มทยอยปรับดีขึ้นตามการฟื้นตัวของภาคท่องเที่ยว โดยเฉพาะหลังจากมีการยกเลิกมาตรการ Test & Go จำนวนนักท่องเที่ยวเดินทางเข้าไทยเฉลี่ยวันละ 1.9 หมื่นคน (ช่วงวันที่ 1-5 พฤษภาคม) เพิ่มขึ้นจากเดือนเมษายนซึ่งสูงสุดที่ระดับ 1.2-1.3 หมื่นคน นอกจากนี้ ล่าสุดทางการเตรียมขยายโครงการเราเที่ยวด้วยกันเฟส 4 เพื่อกระตุ้นการท่องเที่ยวในประเทศอย่างต่อเนื่อง