ตลาดเพิ่มมุมมองเชิงบวกต่อเศรษฐกิจโลก ขณะที่กลุ่มธนาคารกลางสำคัญส่งสัญญาณกลับทิศนโยบายการเงินโดยพร้อมเพียง ด้านเศรษฐกิจของจีนบางส่วนเริ่มส่งสัญญาณฟื้นตัว

สหรัฐ

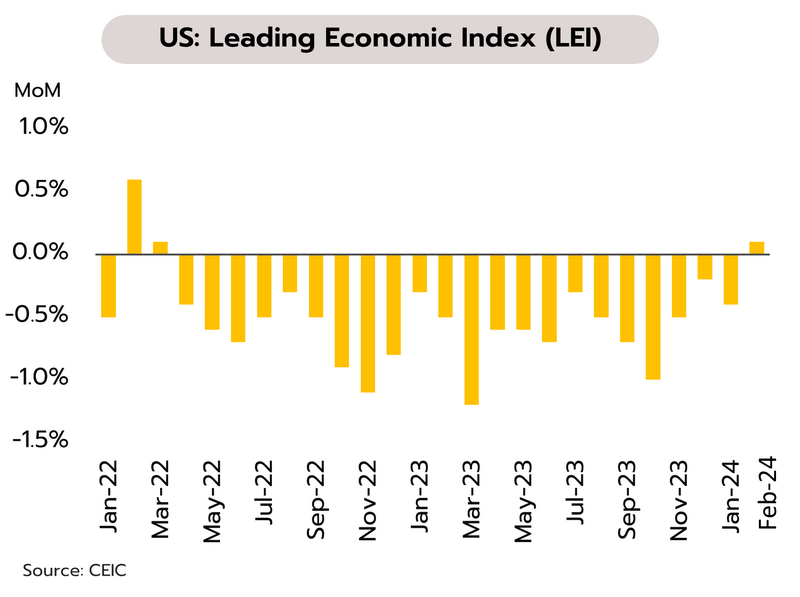

เฟดคงมุมมองปรับลดอัตราดอกเบี้ย 3 ครั้ง ในปีนี้ พร้อมปรับเพิ่มคาดการณ์เศรษฐกิจและเงินเฟ้อ ในเดือนกุมภาพันธ์ ยอดขายบ้านมือสองเพิ่มขึ้น 9.5% MoM สู่ระดับ 4.38 ล้านยูนิต นับเป็นอัตราการเติบโตที่สูงสุดในรอบ 11 เดือน ขณะที่ดัชนีชี้นำเศรษฐกิจ (LEI) กลับมาขยายตัวได้เป็นครั้งแรกในรอบ 2 ปี ที่ 0.1% MoM นอกจากนี้ ดัชนี PMI ภาคการผลิตเบื้องต้นปรับตัวขึ้นสู่ระดับ 52.5 ในเดือนมีนาคม สูงสุดในรอบ 21 เดือน จากระดับ 52.2 ในเดือนก่อน ส่วนจำนวนผู้ยื่นขอสวัสดิการว่างงานลดลงสู่ระดับ 2.10 แสนรายในสัปดาห์ที่แล้ว ดีกว่าคาดการณ์ของตลาดที่ 2.12 แสนราย

แม้ตัวเลขการจ้างงานลดความร้อนแรงลงแต่เศรษฐกิจสหรัฐยังคงส่งสัญญาณเติบโตได้ดีจาก (i) ยอดขายบ้านมือสองโตมากที่สุดในรอบ 11 เดือน (ii) ดัชนีภาคการผลิตที่กลับมาอยู่ในโซนขยายตัว และ (iii) ดัชนีชี้นำเศรษฐกิจ (LEI) กลับมาขยายตัวเป็นครั้งแรกนับตั้งแต่เดือนกุมภาพันธ์ 2565 และ (iv) การที่ธนาคารกลางสหรัฐ (เฟด) ปรับเพิ่มคาดการณ์การเติบโตของ GDP ในปี 2567 ขึ้นสู่ระดับ 2.1% จากเดิมคาด 1.4% ซึ่งสะท้อนความเสี่ยงต่อการเข้าสู่ภาวะถดถอยของสหรัฐที่อยู่ในระดับต่ำ ทั้งนี้ วิจัยกรุงศรีประเมินว่าเฟดจะเริ่มปรับลดอัตราดอกเบี้ยลงในการประชุมช่วงกลางปีนี้จากอัตราเงินเฟ้อที่มีแนวโน้มลดลงต่อเนื่อง (คาดต่ำกว่า 3% ในไตรมาส 3) และสัญญาณการชะลอตัวของเศรษฐกิจสหรัฐที่คาดว่าจะเริ่มเด่นชัดมากขึ้นในช่วงครึ่งปีหลัง

ญี่ปุ่น

BOJ ปรับขึ้นอัตราดอกเบี้ยเป็นครั้งแรกในรอบ 17 ปี บ่งชี้ว่าญี่ปุ่นหลุดพ้นจากภาวะเงินฝืดได้อย่างเป็นทางการ ผลการประชุมนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) มีมติปรับขึ้นอัตราดอกเบี้ยนโยบายจาก -0.1% ขึ้นสู่ระดับ 0-0.1% พร้อมยุติมาตรการควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาล (YCC) หลังจากภาคเอกชนปรับขึ้นค่าจ้างครั้งใหญ่และอัตราเงินเฟ้อพื้นฐานสูงกว่าระดับเป้าหมายที่ 2% ติดกันเป็นเดือนที่ 23 ที่ 2.8% YoY และอัตราเงินเฟ้อทั่วไปอยู่ที่ 2.8% YoY สูงสุดในรอบ 4 เดือน ด้านการเติบโตทางเศรษฐกิจล่าสุด ผลผลิตภาคอุตสาหกรรมหดตัว 6.7% MoM ในเดือนมกราคม จากเดือนก่อนขยายตัวที่ 1.2% ขณะที่ยอดส่งออกขยายตัว 7.8% YoY ในเดือนกุมภาพันธ์ โตต่อเนื่องจาก 11.9% ในเดือนก่อน

เศรษฐกิจญี่ปุ่นคาดทยอยฟื้นตัวจากแรงหนุนของภาคส่งออกและการบริโภคที่มีแนวโน้มปรับดีขึ้นในปีนี้ สะท้อนจากยอดส่งออกที่โตดีสุดในรอบปี ขณะที่การบริโภคภาคเอกชนคาดว่าจะเริ่มทยอยฟื้นตัวได้ในไตรมาส 2 หลังผลการเจรจาค่าจ้างประจำปี (Shunto) บ่งชี้ว่ากลุ่มบริษัทขนาดใหญ่ยอมรับการปรับขึ้นค่าจ้างที่ระดับ 5.25% มากที่สุดในรอบ 33 ปี ซึ่งเชื่อว่าจะหนุนให้อัตรารายได้ที่แท้จริงของกลุ่มครัวเรือน (real wage) พลิกกลับมาเป็นบวกได้ในช่วงกลางปีนี้ นอกจากนี้ แม้ว่า BOJ จะมีมติปรับขึ้นอัตราดอกเบี้ยนโยบาย พร้อมกับการยกเลิกมาตรการ YCC ในการประชุมเดือนมีนาคม แต่ภาพรวมถือว่ายังอยู่ในระดับที่ผ่อนคลายสะท้อนจากอัตราดอกเบี้ยที่แท้จริงที่ยังติดลบราว -2% ถึง -3% ซึ่งคาดว่าจะยังคงเป็นปัจจัยที่ช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจญี่ปุ่นในระยะถัดไป

จีน

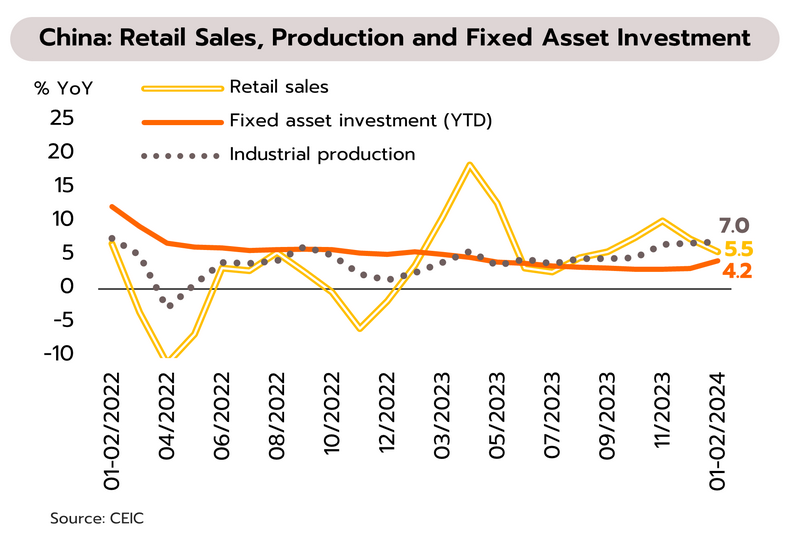

ภาคเศรษฐกิจบางส่วนของจีนเริ่มส่งสัญญาณการฟื้นตัว ในขณะที่ อุปสงค์ภายในประเทศฟื้นตัวได้ช้าสอดคล้องกับการว่างงานที่สูง การผลิตภาคอุตสาหกรรมในช่วงเดือนมกราคม-กุมภาพันธ์ขยายตัว 7% YoY จาก 6.8% ในเดือนธันวาคม และเป็นการขยายตัวสูงที่สุดในรอบ 2 ปี ขณะที่การผลิตในภาคบริการขยายตัวชะลอลงจาก 8.1% เป็น 5.5% โดยหลักมาจากบริการที่พัก อาหารและเครื่องดื่ม ซึ่งขยายตัวถึง 12.1% ด้านการลงทุนในสินทรัพย์ถาวรขยายตัว 4.2% จาก 3% ส่วนการลงทุนในภาคอสังหาริมทรัพย์ยังหดตัว 9% หากไม่รวมภาคอสังหาฯ พบว่าการลงทุนในสินทรัพย์ถาวรขยายตัวถึง 8.9% โดยได้แรงหนุนหลักจากการพัฒนาโครงสร้างพื้นฐานและอุตสาหกรรมไฮเทค ขณะเดียวกันยอดค้าปลีกขยายตัว 5.5% YoY ชะลอลงจาก 7.2% อย่างไรก็ดี อัตราการว่างงานในพื้นที่เมืองยังคงปรับตัวขึ้นต่อเนื่องจาก 5.1% ในเดือนธันวาคมเป็น 5.3% ในช่วงเดือนมกราคม-กุมภาพันธ์ หากพิจารณาเฉพาะกลุ่มที่มีอายุ 16-24 ปี (ไม่รวมนักเรียน) พบว่า สูงขึ้นเป็น 15.3% จาก 14.6%

แม้ภาคอสังหาฯ ยังไม่ส่งสัญญาณการฟื้นตัวชัดเจน แต่การผลิตและการลงทุนในภาพรวมที่ปรับตัวขึ้นสะท้อนถึงการฟื้นตัวในบางภาคเศรษฐกิจ สถานการณ์ดังกล่าวอาจทำให้รัฐบาลมองว่า การออกมาตรการกระตุ้นเศรษฐกิจเป็นการเฉพาะยังไม่จำเป็น อย่างไรก็ตาม ท่ามกลางการขยายตัวที่ชะลอลงของยอดค้าปลีก อัตราการว่างงานที่ปรับสูงขึ้นต่อเนื่องอาจทำให้อุปสงค์ภายในประเทศฟื้นตัวได้ช้า ซึ่งอาจสร้างแรงกดดันต่อเนื่องไปยังการฟื้นตัวของภาคอุตสาหกรรมและภาคบริการในระยะต่อไป

การใช้จ่ายภาครัฐมีสัญญาณบวกจากความคืบหน้าของการจัดพ.ร.บ.งบประมาณรายจ่าย ขณะที่ทางการเตรียมออกมาตรการซอฟท์โลนช่วยเหลือบางกลุ่มเพิ่มเติม

การใช้จ่ายภาครัฐคาดว่าจะเร่งตัวขึ้นหลังพ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 มีผลบังคับใช้เดือนเมษายนนี้ การพิจารณาร่างพ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 วงเงิน 3.48 ล้านล้านบาท วาระที่ 2-3 ได้ผ่านการพิจารณาจากสภาผู้แทนราษฎรเป็นที่เรียบร้อยแล้วเมื่อวันที่ 22 มีนาคม หลังจากนี้จะเป็นการนำเข้าสู่การพิจารณาของสมาชิกวุฒิสภาต่อไปในวันที่ 26 มีนาคม และเมื่อวุฒิสภาให้ความเห็นชอบ รัฐบาลจะนำร่างพ.ร.บ.ขึ้นทูลเกล้าฯเพื่อประกาศใช้เป็นกฎหมายต่อไป คาดว่าพ.ร.บ.งบประมาณปี 2567 จะมีผลบังคับใช้ต้นเดือนเมษายน

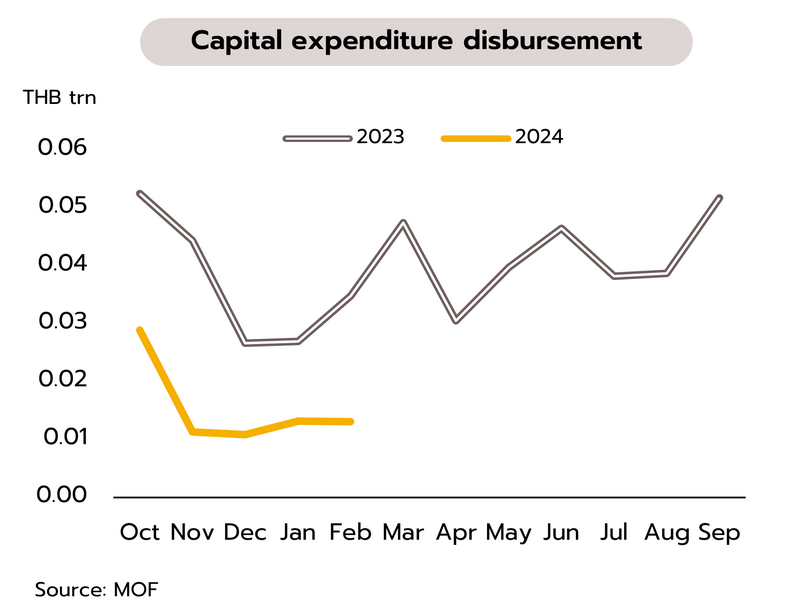

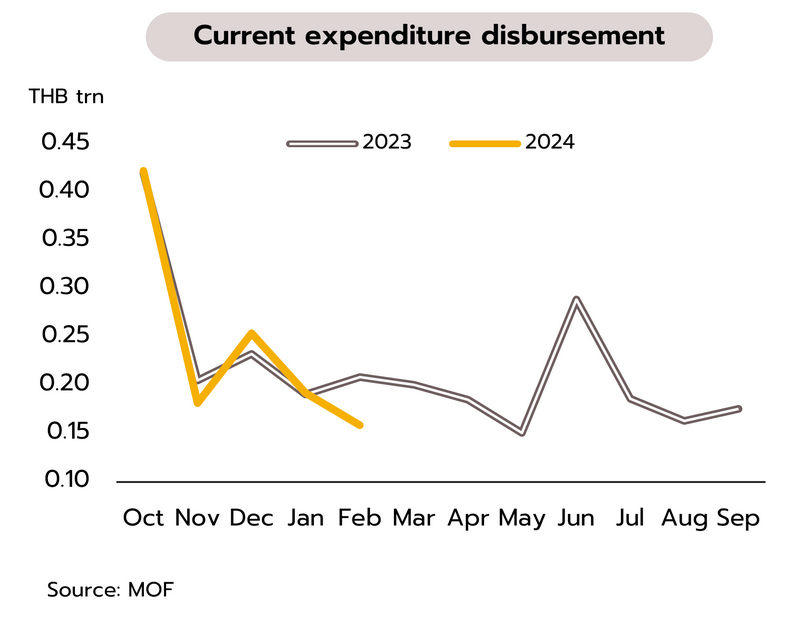

จากข้อมูลการเบิกจ่ายงบประมาณภาครัฐ จากกระทรวงการคลัง พบว่า ในช่วง 5 เดือนแรกของปีงบประมาณ 2567 (ตุลาคม 2566-กุมภาพันธ์ 2567) มีการเบิกจ่ายงบประมาณรายจ่ายประจำอยู่ที่ 1.21 ล้านล้านบาท หรือคิดเป็น 48% ของงบประมาณรายจ่ายประจำรวม ลดลงจากช่วงเดียวกันของปีงบฯ ก่อน 3.8% ทางด้านรายจ่ายลงทุน มีการเบิกจ่ายอยู่ที่ 0.077 ล้านล้านบาท หรือคิดเป็นเพียง 11.6% ของรายจ่ายลงทุนรวม ลดลงจากช่วงเดียวกันของปีงบฯ ก่อน 58.2% ทั้งนี้ หลังพ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 ที่คาดว่าจะมีผลบังคับใช้ในต้นเดือนเมษายน จะทำให้การเบิกจ่ายงบประมาณโดยเฉพาะในส่วนของรายจ่ายลงทุน (มีการตั้งงบไว้ทั้งปีราว 0.664 ล้านล้านบาท) มีแนวโน้มเร่งขึ้นในช่วงที่เหลือของปีงบประมาณ ซึ่งนับเป็นอีกหนึ่งปัจจัยที่จะเข้ามาช่วยขับเคลื่อนการเติบโตของเศรษฐกิจ ผ่าน crowding-in effect หริอช่วยหนุนให้เกิดการขยายการลงทุนของภาคเอกชนในระยะต่อไป

คลังเตรียมหนุนแบงก์รัฐออกมาตรการสินเชื่อดอกเบี้ยต่ำช่วยเฉพาะกลุ่ม ขณะที่บอร์ดโครงการดิจิทัลวอลเล็ตเตรียมจัดประชุมกลางเดือนเมษายน กระทรวงการคลังระบุว่าสถาบันการเงินเฉพาะกิจของรัฐ (SFI) เตรียมนำเสนอแพ็คเกจมาตรการเพื่อช่วยเหลือด้านสินเชื่อดอกเบี้ยต่ำ รวม 5 โครงการ เข้าสู่ที่ประชุมคณะรัฐมนตรี (ครม.) ประมาณต้นเดือนเมษายนนี้ ประกอบด้วย (i) สินเชื่อตามโครงการ IGNITE THAILAND ที่เป็นความช่วยเหลือใน 3 กลุ่มธุรกิจ คือ กลุ่มท่องเที่ยว, กลุ่มการแพทย์และสุขภาพ และกลุ่มอาหาร (ii) สินเชื่อฉุกเฉินเพื่อผู้ลงทะเบียนสวัสดิการแห่งรัฐ (iii) สินเชื่อเพื่อเพิ่มประสิทธิภาพการผลิต (iv) สินเชื่อที่อยู่อาศัยเพื่อบุคลากรภาครัฐ และ (v)สินเชื่อเพื่อการเริ่มต้นส่งออก โดยในแต่ละโครงการจะมีทั้งการลดดอกเบี้ย พักหนี้ และการปรับปรุงโครงสร้างหนี้

มาตรการกึ่งการคลังดังกล่าว ทางการคาดหวังว่าจะเป็นการช่วยลดภาระต้นทุนทางการเงินแก่ประชาชนและภาคธุรกิจ เพิ่มสภาพคล่องและช่วยให้มีเม็ดเงินเหลือใช้ในการครองชีพมากขึ้น รวมทั้งจะสนับสนุนการลงทุน การบริโภค ซึ่งจะเป็นปัจจัยผลักดันการเติบโตของเศรษฐกิจ นอกจากนี้ ยังอาจช่วยบรรเทาความกังวลสถานการณ์ลูกหนี้จัดชั้นประเภทกล่าวถึงเป็นพิเศษ (Special Mention : SM) โดยเฉพาะลูกหนี้สินเชื่อ SME และสินเชื่อที่อยู่อาศัยที่เพิ่มสูงขึ้น อย่างไรก็ตาม ยังต้องติดตามความคืบหน้าในรายละเอียดว่าจะช่วยประชาชนและภาคธุรกิจได้มากน้อยเพียงใด กลุ่มใดจะได้รับประโยชน์ สามารถเข้าถึงหรือครอบคลุมกลุ่มที่มีปัญหาได้เพียงใด สำหรับความคืบหน้าของโครงการแจกเงิน 10,000 บาทผ่านดิจิทัลวอลเล็ต ล่าสุดกระทรวงการคลังเปิดเผย ว่าขณะนี้คณะทํางานกําลังอยู่ระหว่างการรวบรวมความคิดเห็นจากองค์กร/หน่วยงานทั้งรัฐและเอกชน รวมถึงภาคประชาชน ซึ่งคาดว่าจะสามารถสรุปและนำเสนอคณะกรรมการดิจิทัลวอลเล็ตชุดใหญ่พิจารณาได้ในช่วงก่อนสงกรานต์ ว่าจะตัดสินใจดำเนินการโครงการนี้อย่างไรต่อไป