สหรัฐและยุโรปอาจปรับขึ้นอัตราดอกเบี้ยเร็วและแรงกว่าคาด ส่วนญี่ปุ่นยังจำเป็นต้องคงนโยบายผ่อนคลายเพื่อรองรับเศรษฐกิจที่เพิ่งเริ่มฟื้นตัว

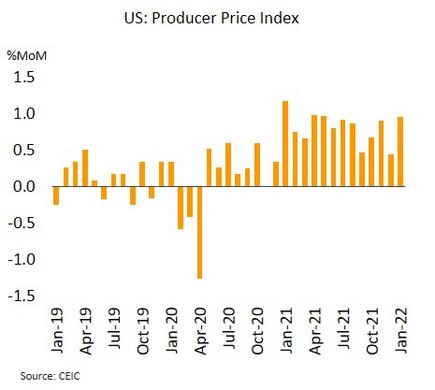

เศรษฐกิจสหรัฐฯเติบโตแข็งแกร่งและเผชิญแรงกดดันเงินเฟ้อต่อเนื่อง ด้านเฟดส่งสัญญาณปรับดอกเบี้ยแรงขึ้นหากมีความจำเป็น ในเดือนมกราคมยอดค้าปลีกเพิ่มขึ้น 3.8% MoM ขยายตัวสูงสุดในรอบ 10 เดือนและดีกว่าที่ตลาดคาด ส่วนดัชนีราคาผู้ผลิตเพิ่มขึ้น 1.0% สูงสุดนับตั้งแต่เดือนพฤษภาคม 2564 ขณะที่การผลิตภาคอุตสาหกรรมขยายตัวสูงสุดในรอบ 3 เดือนที่ 1.4% ล่าสุดจำนวนผู้ขอรับสวัสดิการว่างงานต่อเนื่องในสัปดาห์สิ้นสุดวันที่ 12 กุมภาพันธ์แตะระดับต่ำสุดในรอบ 5 สัปดาห์ที่ 1.59 ล้านราย

เศรษฐกิจสหรัฐฯมีสัญญาณเติบโตต่อเนื่องทั้งภาคการผลิตและการจ้างงาน ส่งผลให้การใช้จ่ายปรับตัวดีขึ้นซึ่งจะสร้างแรงกดดันเงินเฟ้อต่อเนื่อง สอดคล้องกับความเห็นของคณะกรรมการเฟดในรายงานการประชุมเมื่อเดือนมกราคมที่ประเมินว่า “หากอัตราเงินเฟ้อยังไม่ชะลอลง การยุตินโยบายผ่อนคลายทางการเงินเร็วกว่าที่คาดการณ์ไว้ถือว่าเหมาะสม” วิจัยกรุงศรีประเมินว่าเฟดอาจปรับขึ้นดอกเบี้ยถึง 5 ครั้งในปีนี้ โดยจะเริ่มปรับขึ้นอัตราดอกเบี้ย 25 bps ในการประชุมเดือนมีนาคม ทั้งนี้จากท่าทีแข็งกร้าวของเฟดดังกล่าวบ่งชี้ว่ามีความเป็นไปได้ที่เฟดจะปรับอัตราดอกเบี้ยแรงถึง 50 bps หนึ่งครั้ง หากตัวเลขอัตราเงินเฟ้อยังเร่งตัวขึ้นในอัตราสูงต่อไปถึงไตรมาสที่ 2/2565

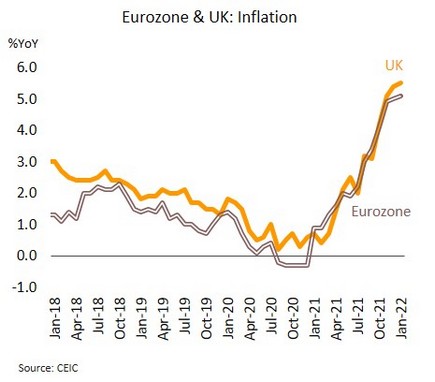

เงินเฟ้อที่เพิ่มต่อเนื่องในยุโรปอาจส่งผลให้ยูโรโซนขึ้นดอกเบี้ยเร็วกว่าคาด ส่วนอังกฤษอาจขึ้นดอกเบี้ย 50 bps ในการประชุมครั้งต่อไป ในยูโรโซนดัชนีราคาผู้ผลิตเดือนธันวาคมเพิ่มขึ้น 2.9% MoM สูงสุดในรอบ 2 เดือน ส่วนในเดือนมกราคมอัตราเงินเฟ้อทั่วไปแตะระดับสูงสุดเป็นประวัติการณ์ที่ 5.1% สำหรับในอังกฤษอัตราการว่างงานเดือนธันวาคมทรงตัวที่ 4.1% ซึ่งเป็นระดับต่ำสุดในรอบ 2 ปี ส่วนอัตราเงินเฟ้อทั่วไปเดือนมกราคมพุ่งสู่ระดับสูงสุดนับตั้งแต่มีนาคม 2535 ที่ 5.5% ขณะที่ยอดค้าปลีกเพิ่มขึ้น 1.9% สูงสุดในรอบ 9 เดือน

ธนาคารกลางยุโรป (ECB) อาจปรับขึ้นอัตราดอกเบี้ยในปีนี้ จาก (i) สัญญาณการฟื้นตัวต่อเนื่องของเศรษฐกิจภายหลังหลายประเทศได้ยกเลิกมาตรการเข้มงวดเพื่อควบคุมการแพร่ระบาด ส่งผลให้ตลาดแรงงานปรับดีขึ้น และ (ii) แรงกดดันเงินเฟ้อที่อยู่ในระดับสูงต่อเนื่อง โดยอัตราเงินเฟ้อยังอยู่เหนือเป้าหมายเงินเฟ้อที่ 2% ติดต่อกันเป็นเดือนที่ 7 ขณะที่ปัญหาความขัดแย้งระหว่างรัสเซียกับสหรัฐฯและชาติสมาชิกกลุ่มนาโต้ต่อกรณียูเครนกดดันให้ต้นทุนพลังงานพุ่งสูงขึ้น ขณะที่ธนาคารกลางอังกฤษ (BOE) อาจปรับขึ้นอัตราดอกเบี้ยได้อีก 50 bps ในการประชุมครั้งต่อไปช่วงเดือนมีนาคมนี้ เนื่องจาก (i) แรงกดดันเงินเฟ้อซึ่งอยู่ในระดับสูงสะท้อนจากอัตราเงินเฟ้อที่พุ่งแตะระดับสูงสุดในรอบ 30 ปี (ii) ตลาดแรงงานและการบริโภคที่ฟื้นตัวอย่างแข็งแกร่ง และ (iii) ในการประชุม BOE รอบล่าสุด มีกรรมการ 4 ใน 9 ท่านที่ออกเสียงให้ปรับขึ้นดอกเบี้ย 50 bps

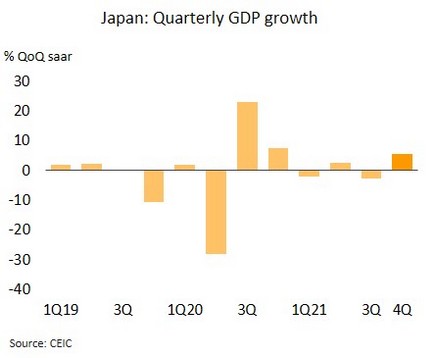

ญี่ปุ่นเริ่มมีสัญญาณบวก ขณะที่อัตราเงินเฟ้อยังต่ำกว่าเป้าหมาย คาดธนาคารกลางยังคงนโยบายอัตราดอกเบี้ยต่ำ GDP ไตรมาส 4/2564 กลับมาขยายตัว 5.4% QoQ annualized จาก -2.7% ในไตรมาส 3/2564 ส่วนยอดสั่งซื้อเครื่องจักรเดือนธันวาคมเพิ่มขึ้น 5.1% YoY ดีกว่าที่ตลาดคาด ด้านการส่งออกเดือนมกราคมขยายตัว 9.6% YoY เติบโตต่อเนื่องเป็นเดือนที่ 11

เศรษฐกิจญี่ปุ่นมีสัญญาณทยอยปรับตัวดีขึ้น ล่าสุดสถานการณ์แพร่ระบาดเริ่มคลี่คลายโดยจำนวนผู้ติดเชื้อมีแนวโน้มลดลง ขณะที่รัฐบาลได้ประกาศยกเลิกมาตรการกึ่งฉุกเฉินในพื้นที่ 5 จังหวัดตั้งแต่วันที่ 20 กุมภาพันธ์ พร้อมทั้งจะเริ่มเปิดประเทศอีกครั้งตั้งแต่เดือนมีนาคมนี้ อย่างไรก็ตาม การฟื้นตัวซึ่งอยู่ในระยะเริ่มแรกยังมีความเปราะบางสะท้อนจากดัชนีความเชื่อมั่นของผู้ประกอบการเดือนกุมภาพันธ์ที่แตะระดับต่ำสุดนับตั้งแต่มีนาคม 2564 ส่วนตัวเลขเงินเฟ้อในเดือนมกราคมทั้งอัตราเงินเฟ้อทั่วไป (0.5% เทียบกับ 0.8% ในเดือนธันวาคม) และอัตราเงินเฟ้อพื้นฐาน (0.2% เทียบกับ 0.5%) ต่างชะลอตัวลง โดยอัตราเงินเฟ้อพื้นฐานยังต่ำกว่าเป้าหมายเงินเฟ้ออยู่มาก คาดว่าธนาคารกลางญี่ปุ่น (BOJ) ยังจำเป็นต้องใช้มาตรการทางการเงินแบบผ่อนคลายเพื่อหนุนการฟื้นตัวทางเศรษฐกิจให้มีความต่อเนื่อง

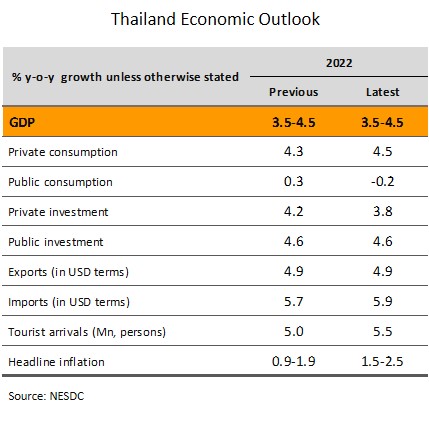

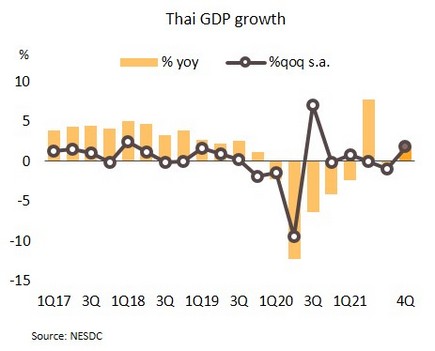

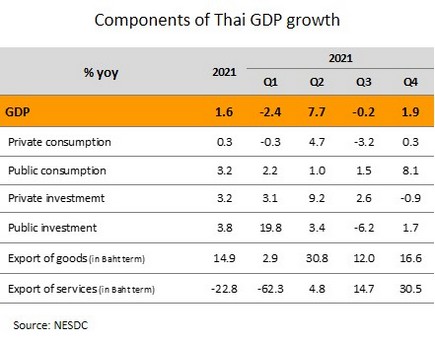

GDP ปี 2564 เติบโตดีกว่าคาดที่ 1.6% วิจัยกรุงศรียังคงประมาณการเศรษฐกิจไทยปี 2565 จะขยายตัวที่ 3.7%

GDP ไตรมาส 4 ปี 2564 ขยายตัว 1.9% YoY คาดยังมีแนวโน้มฟื้นตัวแบบไม่เท่าเทียม โดยในไตรมาสแรกจะชะลอตัวจากการระบาดของไวรัสโอมิครอน สภาพัฒน์ฯ รายงานเศรษฐกิจในไตรมาสสุดท้ายของปีก่อนขยายตัว 1.9% YoY ดีกว่าที่นักวิเคราะห์และวิจัยกรุงศรีคาดไว้ที่ 0.7% และ 0.8% ตามลำดับ ปัจจัยหนุนจากการใช้จ่ายภาครัฐที่เติบโตเร่งขึ้นตามการเร่งเบิกจ่ายงบประมาณและการเบิกจ่ายเงินกู้จากพ.ร.ก.กู้เงินฯ เพื่อบรรเทาผลกระทบจากโควิด-19 ด้านการส่งออกสินค้าและบริการเติบโตดีจากการฟื้นตัวของอุปสงค์ต่างประเทศและการเปิดรับนักท่องเที่ยวต่างชาติ อย่างไรก็ตาม การบริโภคภาคเอกชนขยายตัวเพียงเล็กน้อย และการลงทุนภาคเอกชนกลับมาหดตัวซึ่งส่วนหนึ่งเป็นปัจจัยเฉพาะจากการสิ้นสุดลงของโครงการก่อสร้างรถไฟฟ้าสายสีเหลืองและสีชมพู สำหรับทั้งปี 2564 เศรษฐกิจไทยเติบโต 1.6% ดีกว่าที่นักวิเคราะห์และวิจัยกรุงศรีคาดไว้ที่ 1.1% และ 1.2% ตามลำดับ เทียบกับปี 2563 ที่ -6.2% ส่วนในปี 2565 สภาพัฒน์ฯ ยังคงคาดการณ์อัตราการขยายตัวของเศรษฐกิจไว้ที่ 3.5 - 4.5%

ตัวเลข GDP ไตรมาสสุดท้ายของปีก่อนที่ออกมาดีกว่าคาด ไม่ได้สะท้อนถึงปัจจัยบวกเพิ่มเติมต่อมุมมองเศรษฐกิจในระยะข้างหน้า วิจัยกรุงศรีจึงยังคงคาดการณ์เศรษฐกิจปีนี้จะขยายตัวที่ 3.7% โดย GDP ในไตรมาสแรกมีแนวโน้มเติบโตชะลอลงจากไตรมาสก่อน ผลจากการระบาดของไวรัสโอมิครอนแต่คาดว่าผลกระทบจะอยู่ในวงจำกัด เนื่องจากอัตราการเสียชีวิตของผู้ป่วยที่ค่อนข้างอยู่ในระดับต่ำ มาตรการควบคุมการแพร่ระบาดมีความเข้มงวดไม่มากเท่ากับการระบาดในรอบก่อนหน้า ประกอบกับการฉีดวัคซีนเพื่อเร่งสร้างภูมิต้านทานเพิ่มขึ้นมาก อย่างไรก็ดี คาดว่าในระยะข้างหน้าเศรษฐกิจยังมีแนวโน้มปรับดีขึ้น ปัจจัยหนุนจาก i) การเติบโตของภาคส่งออกที่ยังคงเป็นแรงขับเคลื่อนเศรษฐกิจที่สำคัญ และส่งเสริมให้เกิดกิจกรรมภาคการผลิตและการลงทุนตามมา ii) ภาคท่องเที่ยวมีแนวโน้มทยอยฟื้นตัวแม้ยังคงต่ำกว่าช่วงก่อนเกิดโควิด-19 อยู่มาก และ iii) การบริโภคภาคเอกชนที่ปรับดีขึ้นตามกิจกรรมทางเศรษฐกิจที่ฟื้นตัวตามมาตรการผ่อนคลาย ประกอบกับได้แรงหนุนจากมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม ( 5.32 หมื่นล้านบาท) อย่างไรก็ตาม แรงกดดันจากอัตราเงินเฟ้อที่เร่งสูงขึ้นในปัจจุบันอาจบั่นทอนกำลังซื้อของผู้บริโภค และเป็นผลให้การเติบโตของการบริโภคยังคงมีความแตกต่างกันอยู่มากตามกลุ่มรายได้ สะท้อนการฟื้นตัวทางเศรษฐกิจที่ยังมีแนวโน้มเปราะบาง

มาตรการลดภาระค่าครองชีพด้านพลังงาน ช่วยให้ราคาน้ำมันดีเซลไม่เกิน 30 บาท/ลิตร ถึงเดือนพฤษภาคม โดยรัฐบาลอนุมัติการปรับลดภาษีสรรพสามิตน้ำมันดีเซลลงจากเดิมจัดเก็บ 5.99 บาทต่อลิตร ปรับเป็น 3.20 บาทต่อลิตร หรือลดลง 2.79 บาทต่อลิตร เป็นเวลา 3 เดือน มีผลตั้งแต่วันที่ 18 กุมภาพันธ์ ถึงวันที่ 20 พฤษภาคม 2565 ส่งผลให้ราคาน้ำมันดีเซลขายปลีกในปัจจุบันลดลงจาก 29.94 บาทลิตร เป็น 27.94 บาท/ลิตร ทั้งนี้ ทางการคาดรายได้จากภาษีที่จะสูญเสียจากการออกมาตรการนี้ประมาณ 1.71 หมื่นล้านบาท

ผลจากราคาน้ำมันดิบในตลาดโลกที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง ล่าสุดวันที่ 18 กุมภาพันธ์ ราคาน้ำมันดิบดูไบอยู่ที่ 90.9 ดอลลาร์ต่อบาร์เรล หรือเพิ่มขึ้นกว่า 24% จากสิ้นปีก่อน ส่งผลกระทบต่อภาระค่าครองชีพและต้นทุนในการการประกอบกิจการ ขณะที่ภาพรวมของเศรษฐกิจกำลังอยู่ในระยะเริ่มต้นของการฟื้นตัว นอกจากนี้ จากผลการวิเคราะห์ของกระทรวงพาณิชย์พบว่าหากราคาน้ำมันดีเซลมีการปรับขึ้น 5 บาท/ลิตร (จาก 25 เป็น 30 บาท/ลิตร) จะส่งผลต่อต้นทุนสินค้าในหมวดต่างๆ เช่น หมวดอาหารและเครื่องดื่มต้นทุนเพิ่มขึ้น 1.45% วัสดุก่อสร้าง 1.2% หมวดของใช้ประจำวัน 1.1% และปัจจัยเกษตร 0.5% เป็นต้น มาตรการดูแลราคาน้ำมันดีเซลดังกล่าวจึงมีส่วนช่วยในการชะลอการเพิ่มขึ้นของราคาสินค้าในช่วงที่แรงกดดันจากปัจจัยภายนอกโดยเฉพาะสถานการณ์ราคาพลังงานในตลาดโลกยังมีความไม่แน่นอนอยู่มาก