แม้การดำเนินนโยบายการเงินมีความแตกต่าง แต่ส่วนใหญ่เริ่มกังวลมากขึ้นต่อแนวโน้มการชะลอตัวของเศรษฐกิจในประเทศ

สหรัฐ

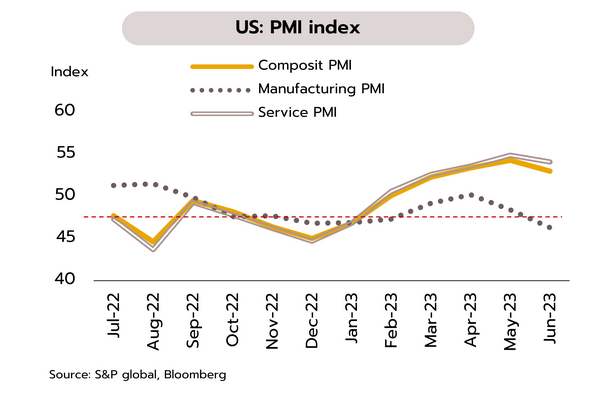

ประธานเฟดส่งสัญญาณปรับขึ้นอัตราดอกเบี้ยอีกสองครั้งในปี 2566 แต่การปรับดอกเบี้ยอาจน้อยกว่าเฟดคาด เนื่องจากเศรษฐกิจมีสัญญาณชะลอตัวชัดเจนขึ้น ในเดือนมิถุนายน ดัชนี PMI ภาคการผลิตเบื้องต้น (Flash PMI) ลดลงสู่ระดับต่ำสุดในรอบ 6 เดือนที่ 46.3 จาก 48.4 ในเดือนพฤษภาคม ส่วนดัชนี PMI ภาคบริการเบื้องต้นชะลอลงสู่ 54.1 จาก 54.9 สำหรับในเดือนพฤษภาคม ยอดขายบ้านมือสองเพิ่มขึ้น 0.2% MoM แต่ลดลง 20.4% YoY สู่ระดับ 4.3 ล้านยูนิต ขณะที่ราคาเฉลี่ยของบ้านลดลง 3.1% YoY ด้านตัวเลขผู้ยื่นขอสวัสดิการว่างงานครั้งแรกเพิ่มขึ้นเล็กน้อยสู่ระดับ 264,000 รายในสัปดาห์ที่แล้ว ซึ่งยังคงสูงสุดนับตั้งแต่เดือนตุลาคม 2564

ถ้อยแถลงของประธานเฟดต่อสภาคองเกรสระบุว่านโยบายการปรับขึ้นอัตราดอกเบี้ยยังคงมีความจำเป็นเพื่อทำให้เงินเฟ้อชะลอลงสู่กรอบเป้าหมายที่ 2% โดยอาจขึ้นอีกสองครั้งในปีนี้ ขณะที่นางเจเน็ต เยลเลน รัฐมนตรีว่าการกระทรวงการคลัง เผยว่าแม้ความเสี่ยงที่เศรษฐกิจจะเข้าสู่ภาวะถดถอยลดน้อยลง แต่ความพยายามในการควบคุมเงินเฟ้อของเฟดอาจต้องแลกมาด้วยการบริโภคที่ชะลอตัวลง อย่างไรก็ตาม วิจัยกรุงศรีประเมินว่าเฟดอาจปรับขึ้นอัตราดอกเบี้ยอีกเพียงครั้งเดียวในปีนี้สู่กรอบ 5.25-5.50% เนื่องจากภาพรวมเศรษฐกิจสหรัฐที่มีโอกาสชะลอตัวมากกว่าคาดในช่วงครึ่งปีหลัง ความแข็งแกร่งของภาคบริการและตลาดแรงงานมีแนวโน้มลดลง รวมถึงอัตราเงินเฟ้อที่ทยอยลดลงต่อเนื่อง และอัตราดอกเบี้ยที่แท้จริงที่เริ่มเป็นบวก

ยูโรโซน

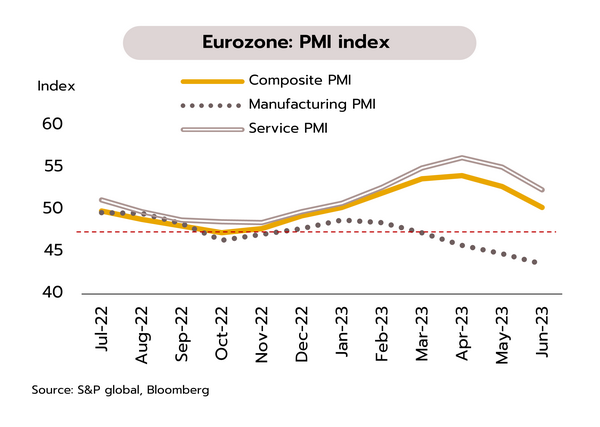

เศรษฐกิจยูโรโซนมีแนวโน้มซึมยาว แต่คาดไม่ถดถอยรุนแรงจากผลบวกของราคาพลังงานที่ปรับตัวลงและตลาดแรงงานที่แข็งแกร่ง ในเดือนมิถุนายน ดัชนี PMI รวมภาคการผลิตและภาคบริการลดลงสู่ระดับ 50.3 ต่ำสุดในรอบ 5 เดือน โดยดัชนี PMI ภาคบริการลดลงสู่ระดับ 52.4 และดัชนี PMI ภาคการผลิตลดลงสู่ระดับ 43.6 หดตัวต่อเนื่องเป็นเดือนที่ 11 และเป็นระดับต่ำสุดในรอบ 3 ปี ด้านดัชนีความเชื่อมั่นผู้บริโภคเบื้องต้นอยู่ที่ -16.1 ดีกว่าคาดการณ์ของตลาดเล็กน้อยที่ -17.0

แม้ว่าเศรษฐกิจยูโรโซนจะเข้าสู่ภาวะถดถอยในไตรมาส 1/66 ภายใต้การชะลอตัวลงของการบริโภคและการลงทุนภาคเอกชนจากผลกระทบของภาวะตึงตัวทางการเงินรวมถึงอัตราดอกเบี้ยที่เพิ่มสูงขึ้นในช่วงที่ผ่านมา อย่างไรก็ตาม การปรับตัวลงของราคาพลังงานและภาพรวมตลาดแรงงานที่ยังคงแข็งแกร่งคาดว่าจะเป็นปัจจัยที่ช่วยให้การชะลอตัวของเศรษฐกิจยูโรโซนอยู่ในระดับที่ไม่รุนแรง หรือเป็น mild recession ทั้งนี้ จากเหตุผลดังกล่าวประกอบกับการส่งสัญญาณเกี่ยวกับทิศทางนโยบายการเงินของธนาคารกลางยุโรป (ECB) ในการประชุมครั้งล่าสุด วิจัยกรุงศรีประเมินว่า ECB มีโอกาสปรับขึ้นอัตราดอกเบี้ยเงินฝากสู่กรอบ 3.75-4.00% เพื่อให้บรรลุเสถียรภาพด้านราคาและอัตราเงินเฟ้อในระยะกลางที่ 2%

จีน

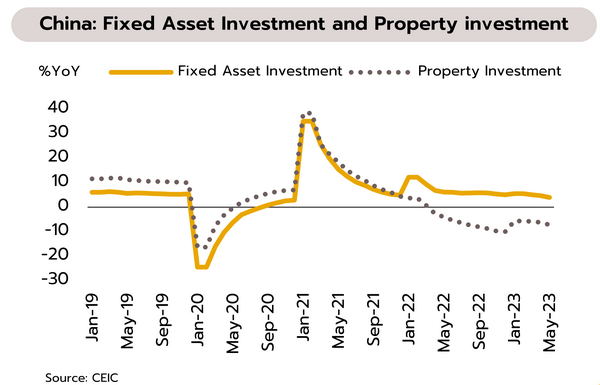

จีนปรับลดดอกเบี้ยภายหลังแรงส่งจากการเปิดประเทศเริ่มชะลอตัว ขณะที่ปัจจัยเชิงโครงสร้างอาจยังลดทอนการเติบโตของจีน ธนาคารกลางจีนประกาศปรับลดอัตราดอกเบี้ยลูกค้าชั้นดี (LPR) ระยะ 1 ปีและ 5 ปีลง 0.1% เหลือ 3.55% และ 4.2% ตามลำดับ เมื่อวันที่ 20 มิถุนายน นับเป็นการปรับลดครั้งแรกในรอบ 10 เดือน การปรับลดดอกเบี้ยดังกล่าวเกิดขึ้นหลังจากเครื่องชี้ต่างๆ ในเดือนพฤษภาคม ส่งสัญญาณชะลอตัว ไม่ว่าจะเป็นการผลิตในภาคอุตสาหกรรม (+3.6% YoY จาก 5.6% ในเดือนเมษายน) ยอดค้าปลีก (+12.7% จาก 18.4%) และการลงทุนในสินทรัพย์ถาวร (+4.0% ในช่วง 5 เดือนแรกของปี จาก +4.7% ในช่วง 4 เดือนแรกของปี)

กิจกรรมทางเศรษฐกิจของจีนบ่งชี้ว่าแรงส่งจากการเปิดประเทศมีสัญญาณชะลอตัว ขณะที่การเติบโตโดยรวมยังถูกกดดันจากปัญหาเชิงโครงสร้างซึ่งสะท้อนผ่านเครื่องชี้ต่างๆ อาทิ การลดลงของการลงทุนในภาคอสังหาริมทรัพย์ (-7.2% ในช่วง 5 เดือนแรกของปี จาก -6.2% ในช่วง 4 เดือนแรก) การชะลอตัวของราคาบ้านใหม่ (+0.1% เดือนพฤษภาคม จาก +0.4% เดือนเมษายน) การเพิ่มขึ้นของอัตราการว่างงานของผู้มีอายุ 16-24 ปี สู่ระดับสูงสุดเป็นประวัติการณ์ที่ 20.8% นอกจากนี้ การส่งออกของจีนกลับเข้าสู่แดนหดตัวอีกครั้ง (-7.5% จาก +8.5%) ทั้งนี้ การปรับลดดอกเบี้ยเพียง 0.1% คาดว่าจะช่วยหนุนเศรษฐกิจได้เพียงเล็กน้อย การเติบโตในระยะต่อไปจึงยังมีแนวโน้มชะลอตัว ล่าสุด สถาบันการเงินรายใหญ่ปรับลดคาดการณ์การเติบโตของเศรษฐกิจจีนเหลือ 5.2-5.5% จาก 5.7-6.3%

อันดับความสามารถในการแข่งขันของไทยภาพรวมขยับดีขึ้น ทว่าอันดับด้านปัจจัยโครงสร้างพื้นฐานค่อนข้างต่ำ ขณะที่การจัดตั้งรัฐบาลยังมีความไม่แน่นอนและอาจล่าช้าได้แม้มีการประกาศรับรองผลการเลือกตั้งได้เร็วกว่าคาด

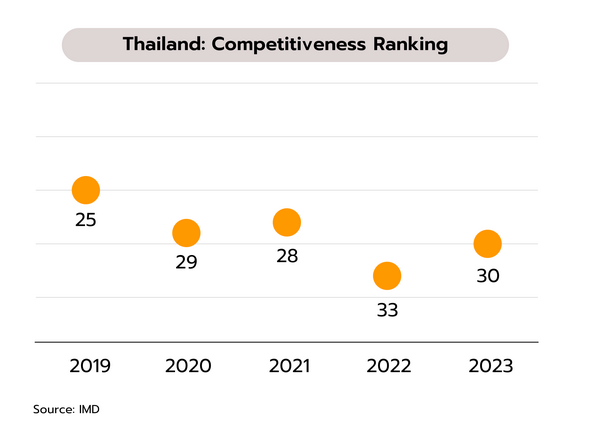

ความสามารถในการแข่งขันของไทยปีนี้ขยับดีขึ้นสู่อันดับที่ 30 แต่ยังดีน้อยกว่าเมื่อเทียบกับช่วงก่อนเกิดโควิด International Institute for Management Development (IMD) รายงานการจัดอันดับความสามารถในการแข่งขันของประเทศประจำปี 2566 จากทั้งหมด 64 เขตเศรษฐกิจ พบว่าประเทศไทยได้รับการปรับดีขึ้น 3 อันดับ มาอยู่ที่ 30 จากปี 2565 อยู่ที่อันดับ 33 โดยปัจจัยที่ใช้ในการพิจารณาทั้ง 4 ด้าน ได้รับการปรับอันดับขึ้นดังนี้ (i) ด้านสมรรถนะทางเศรษฐกิจ อยู่ที่อันดับ 16 (ดีขึ้นจากปีก่อน 18 อันดับ) (ii) ด้านประสิทธิภาพของภาครัฐ อยู่ที่อันดับ 24 (ดีขึ้น 7 อันดับ) (iii) ด้านประสิทธิภาพของภาคธุรกิจ อยู่ที่อันดับ 23 (ดีขึ้น 4 อันดับ) และ (iv) ด้านโครงสร้างพื้นฐาน อยู่ที่อันดับ 43 (ดีขึ้น 1 อันดับ)

อันดับขีดความสามารถในการแข่งขันของไทยแม้ได้รับการปรับขึ้นมาอยู่ที่อันดับ 30 ในปีนี้ แต่ยังดีน้อยกว่าเมื่อเทียบกับปี 2562 หรือปีก่อนเกิดวิกฤตการระบาดของโรคโควิด-19 ที่ไทยเคยได้อันดับที่ 25 ขณะที่ปัจจัยทางด้านโครงสร้างพื้นฐานซึ่งอยู่ที่อันดับ 43 ดีขึ้นเพียงเล็กน้อยจากอันดับที่ 44 ในปีก่อน และอันดับที่ 45 ในปี 2562 และเมื่อพิจารณาลงไปในปัจจัยย่อยแล้ว (Sub-factor) พบว่าหลายปัจจัยย่อยถูกปรับลดและมีอันดับที่ค่อนข้างต่ำมาก อาทิ โครงสร้างพื้นฐานด้านการศึกษาของไทยอยู่ที่อันดับ 54 (ลดลง 1 อันดับ) ด้านสุขภาพและสิ่งแวดล้อมอยู่ที่ 53 (ลดลง 2 อันดับ) เนื่องจากปัญหาฝุ่น PM2.5 ที่ส่งผลกระทบต่อสุขภาพและเศรษฐกิจ และโครงสร้างพื้นฐานด้านวิทยาศาสตร์ อยู่ที่อันดับ 38 (ลดลง 1 อันดับ) สะท้อนว่าไทยมีการพัฒนาทางด้านปัจจัยโครงสร้างพื้นฐานที่ค่อนข้างต่ำในช่วง 5 ปีที่ผ่านมา นอกจากนี้ หากเปรียบเทียบกับประเทศในอาเซียน พบว่าในปีนี้อินโดนีเซียและมาเลเซียได้รับการปรับอันดับดีขึ้นเช่นกัน โดยเฉพาะอินโดนีเซียขยับขึ้นถึง 10 อันดับ สู่อันดับที่ 34 ส่วนมาเลเซีย ดีขึ้น 5 อันดับ สู่อันดับที่ 27

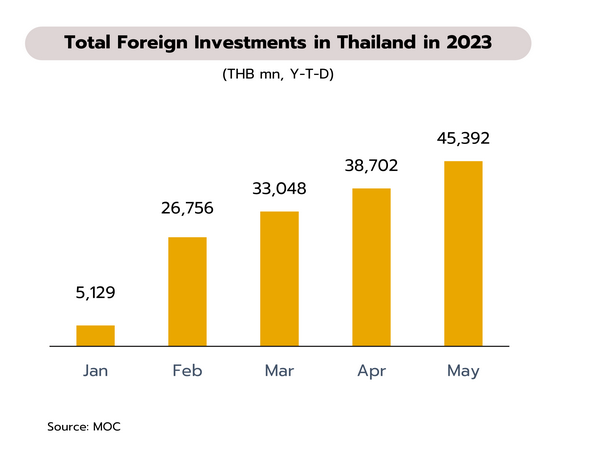

แม้มีการรับรองผลการเลือกตั้งเร็วกว่าคาด แต่ยังมีความไม่แน่นอนในการจัดตั้งรัฐบาล ขณะที่การลงทุนจากต่างประเทศมีสัญญาณแผ่วลง กระทรวงพาณิชย์รายงานว่าภายใต้พระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว พ.ศ.2542 มีการอนุญาตให้คนต่างชาติประกอบธุรกิจในช่วง 5 เดือนแรกของปี 2566 (มกราคม-พฤษภาคม) จำนวน 274 ราย (+16%YoY) เงินลงทุนรวม 45,392 ล้านบาท (-18%) โดยประเทศที่เข้ามาลงทุนที่สำคัญ ได้แก่ ญี่ปุ่น (63 ราย เงินลงทุน 15,873 ล้านบาท) สหรัฐ (48 ราย, 2,456 ล้านบาท) สิงคโปร์ (46 ราย, 6,356 ล้านบาท) จีน (19 ราย, 11,479 ล้านบาท) และฮ่องกง (12 ราย, 2,991 ล้านบาท)

แม้สถานการณ์การเมืองในประเทศจะมีความคืบหน้า หลังจากที่สำนักงานคณะกรรมการการเลือกตั้ง (กกต.) ได้รับรองสมาชิกสภาผู้แทนราษฎร (ส.ส.) ครบ 500 คน เมื่อวันที่ 19 มิถุนายนที่ผ่านมา ซึ่งเร็วกว่าหมายกำหนดการต้องรับรองภายใน 60 วันหลังการเลือกตั้งหรือภายในวันที่ 13 กรกฎาคม ล่าสุด ดร.วิษณุ เครืองาม (รองนายกรัฐมนตรี) ได้แจ้งไทม์ไลน์การจัดตั้งรัฐบาลใหม่หรือการสิ้นสุดการทำงานของคณะรัฐมนตรีชุดปัจจุบันอาจมีการปรับเร็วกว่ากำหนดเดิม 3 สัปดาห์ (เดิมคาดวันที่ 11 สิงหาคม) เบื้องต้นมีรายละเอียดดังนี้ (i) วันที่ 3 กรกฎาคม เปิดประชุมรัฐสภา (ii) วันที่ 6 กรกฎาคม ประชุมเลือกประธานสภาผู้แทนราษฎร (iii) วันที่ 13 กรกฎาคม ประชุมรัฐสภา เลือกนายกรัฐมนตรี และ (iv) วันที่ 21 กรกฎาคม แต่งตั้งคณะรัฐมนตรีชุดใหม่ และจะสิ้นสุดการทำงานของรัฐบาลชุดเดิมในวันถัดไป อย่างไรก็ตาม วิจัยกรุงศรีประเมินการจัดตั้งรัฐบาลชุดใหม่ของ 8 พรรคการเมือง นำโดยพรรคก้าวไกล ยังมีความไม่แน่นอนและอาจต้องใช้เวลานานกว่าไทม์ไลน์ข้างต้น ซึ่งอาจสร้างแรงกดดันต่อความเชื่อมั่นของนักลงทุน ขณะที่การลงทุนจากต่างประเทศล่าสุดมีสัญญาณแผ่วลงจากมูลค่าการลงทุนจากต่างประเทศที่กลับมาหดตัว 18% ในช่วง 5 เดือนแรกของปี เทียบกับข้อมูลก่อนหน้าที่ยังขยายตัว 6% ในช่วง 4 เดือนแรกของปีนี้