เศรษฐกิจประเทศแกนหลักมีสัญญาณชะลอตัวต่อเนื่อง ด้านการฟื้นตัวของจีนแผ่วลงและถูกบั่นทอนจากวิกฤตในภาคอสังหาริมทรัพย์

สหรัฐ

ภาคบริการของสหรัฐส่งสัญญาณชะลอตัวต่อเนื่อง ขณะที่ความเสี่ยงด้านเครดิตเพิ่มขึ้นหลัง Fitch ratings ขู่ปรับลดอันดับความน่าเชื่อถือภาคธนาคาร ในเดือนกรกฎาคม ยอดค้าปลีกโต 3.17% YoY และ 0.7% MoM จากเดือนก่อนที่ขยายตัว 1.59% และ 0.3% ตามลำดับ ส่วนตัวเลขค้าปลีกพื้นฐานเติบโต 1.0% MoM ดีขึ้นจากเดือนก่อนที่ 0.2% ขณะที่ดัชนีผลผลิตภาคอุตสาหกรรมหดตัวที่

-0.23% YoY จาก -0.78% ในเดือนก่อนหน้า ด้านจำนวนผู้ขอสวัสดิการว่างงานครั้งแรกอยู่ที่ 239k ตำแหน่ง ลดลงจากเดือนก่อนที่ 250k

แม้ว่าตัวเลขเศรษฐกิจบางตัวและ GDP ไตรมาส 2 ขยายตัวดีกว่าที่ตลาดคาดซึ่งช่วยลดความเสี่ยงต่อการเกิดภาวะถดถอยทางเศรษฐกิจลง แต่ผลจากต้นทุนค่าครองชีพรวมถึงอัตราดอกเบี้ยที่สูงทำให้การขยายตัวของภาคบริการในช่วงต้นไตรมาส 3 เริ่มสูญเสียแรงส่งและเศรษฐกิจโดยรวมมีสัญญาณการชะลอตัวที่ชัดเจนมากขึ้นสะท้อนจาก (i) ดัชนี Service PMI ปรับตัวลงต่อเนื่องเป็นเดือนที่ 3 สอดคล้องกับดัชนี Composite PMI เดือนกรกฎาคมที่ลดลงสู่ระดับต่ำสุดในรอบ 5 เดือน (ii) การบริโภคภาคเอกชนโตช้าลงจาก 4.2% QoQ ในไตรมาส 1 สู่ระดับ 1.6% ในไตรมาส 2 สอดคล้องกับอัตราเงินเฟ้อพื้นฐานที่ชะลอลงมากสุดในรอบกว่า 2 ปี (iii) อัตราการเติบโตของสินเชื่อที่ชะลอตัวต่อเนื่อง และ (iv) Leading Economic Indicator เมื่อเทียบรายเดือนหดตัวลงต่อเนื่องเป็นเดือนที่ 16 ยาวนานสุดนับตั้งแต่วิกฤตการเงินในปี 2552 นอกจากนี้ ความเสี่ยงด้านเครดิต (Credit risk) ของภาคธนาคารในสหรัฐเพิ่มสูงขึ้นหลัง Fitch Ratings เผยว่าอาจต้องปรับลดอันดับความน่าเชื่อถือของธนาคารหลายแห่งในสหรัฐ รวมถึง JP Morgan Chase ธนาคารที่มีขนาดใหญ่ที่สุดในสหรัฐ จากเหตุการณ์ดังกล่าวคาดส่งผลให้อัตราดอกเบี้ยพันธบัตรปรับสูงขึ้นต่อ (ตามความเสี่ยงเครดิตที่เพิ่มขึ้น) และอาจเพิ่มความเสี่ยงต่อภาพรวมเศรษฐกิจในระยะต่อไป ทั้งนี้ ด้วยความเสี่ยงที่เพิ่มขึ้น สัญญาณการชะลอตัวทางเศรษฐกิจที่ชัดเจนมากขึ้น รวมถึง อัตราดอกเบี้ยแท้จริงที่เป็นบวก คาดเป็นปัจจัยที่ทำให้ธนาคารกลางสหรัฐ (เฟด) มีแนวโน้มที่จะยุติวงจรขาขึ้นของดอกเบี้ยในการประชุมครั้งถัดไปวันที่ 20 กันยายนนี้

ญี่ปุ่น

แม้ BOJ สร้างความประหลาดใจให้กับตลาดผ่านการปรับนโยบายอัตราผลตอบแทนพันธบัตร (YCC) แต่ภาพการชะลอตัวของเงินเฟ้อและเศรษฐกิจของญี่ปุ่นอาจลดทอนโอกาสการเข้มงวดนโยบายการเงินเพิ่มเติมในช่วงที่เหลือของปีนี้ ในไตรมาส 2 GDP ญี่ปุ่นขยายตัว 6.0% YoY และ 1.5% QoQ ดีกว่าตลาดคาดที่ 3.7% และ 0.9% ตามลำดับ ขณะที่ในเดือนกรกฎาคม อัตราเงินเฟ้อทั่วไป (National CPI) อยู่ที่ 3.3% YoY ไม่เปลี่ยนแปลงเมื่อเทียบกับเดือนก่อน ส่วนอัตราเงินเฟ้อพื้นฐาน (Core National CPI) อยู่ที่ 3.1% YoY ชะลอลงจากเดือนก่อนที่ 3.3% นอกจากนี้ ในเดือนมิถุนายน ตัวเลขการใช้จ่ายภาคครัวเรือนหดตัว -4.2% YoY อ่อนแอต่อเนื่องจากเดือนก่อนที่ -4.1%

ดัชนีชี้วัดการใช้จ่ายของภาคครัวเรือนในญี่ปุ่นหดตัวสอดคล้องกับค่าจ้างแรงงานที่โตช้าและเงินเฟ้อที่ยังสูงซึ่งกดดันให้อัตราค่าจ้างที่แท้จริงยังคงติดลบต่อเนื่องเป็นเดือนที่ 15 ขณะที่ตลาดแรงงานส่งสัญญาณชะลอตัวมากขึ้นสะท้อนจากอัตราส่วนงานต่อผู้สมัคร (Job-to-applicant ratio) ลดลงทำจุดต่ำสุดในรอบปีแม้ว่าอัตราการว่างงานยังอยู่ในระดับต่ำ จากปัจจัยดังกล่าวประกอบกับตัวเลขภาคการส่งออกที่อ่อนแอคาดว่าเศรษฐกิจญี่ปุ่นมีแนวโน้มที่จะชะลอตัวมากขึ้นในระยะต่อไป อย่างไรก็ตาม วิจัยกรุงศรีประเมินว่าความเสี่ยงที่จะเกิดภาวะถดถอยในญี่ปุ่นยังอยู่ในระดับที่ต่ำจากการฟื้นตัวของจำนวนนักท่องเที่ยวต่างชาติ นโยบายการเงินที่ยังคงอยู่ในระดับผ่อนคลาย รวมถึงแนวโน้มการปรับขึ้นค่าจ้างแรงงานในระยะข้างหน้า ในส่วนของอัตราเงินเฟ้อแม้ว่ายังอยู่ในระดับสูงแต่ด้วยผลจากการชะลอตัวของกิจกรรมทางเศรษฐกิจในภาพรวม ประกอบกับแรงกดดันจากราคาพลังงานที่อยู่ในระดับต่ำจะเป็นปัจจัยที่ช่วยให้อัตราเงินเฟ้อในระยะข้างหน้ามีแนวโน้มลดลงต่ำกว่าเป้าหมายของ BOJ ที่ 2% ทั้งนี้ แม้ว่าการปรับนโยบายอัตราผลตอบแทนพันธบัตร (Yield Curve Control: YCC) ของ BOJ ในการประชุมครั้งล่าสุดจะเพิ่มความน่าจะเป็นเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ยระยะสั้นหรือการเข้มงวดมาตรการ YCC เพิ่มเติมในอนาคต แต่จากภาพการชะลอตัวของเงินเฟ้อรวมถึงกิจกรรมทางเศรษฐกิจในระยะข้างหน้าคาดว่าจะเป็นปัจจัยที่ทำให้ BOJ ไม่เร่งรีบที่จะถอนคันเร่งออกจากการผ่อนคลายนโยบายการเงินเพิ่มเติมในช่วงที่เหลือของปีนี้

จีน

วิกฤตหนี้ในภาคอสังหาริมทรัพย์ของจีนทวีความรุนแรง ซ้ำเติมเศรษฐกิจที่กำลังสูญเสียแรงส่ง ด้าน Evergrande ยื่นล้มละลายในสหรัฐ เนื่องจากประสบปัญหาสภาพคล่องมาอย่างต่อเนื่องหลังจากผิดนัดชำระหนี้ครั้งใหญ่เมื่อปี 2564 โดย ณ สิ้นปีที่ผ่านมา มียอดหนี้รวมสูงถึง 3.4 แสนล้านดอลลาร์ หรือราว 2% ของ GDP อีกทั้งยังขาดทุน 8.1 หมื่นล้านดอลลาร์ ล่าสุด Country Garden ผู้พัฒนาอสังหาฯเอกชนรายใหญ่ที่สุดของจีน (ซึ่งมีโครงการมากกว่า Evergrande ถึง 4 เท่าและอาจขาดทุนสูงถึง 7.6 พันล้านดอลลาร์) ไม่ได้ชำระดอกเบี้ยหุ้นกู้สกุลเงินดอลลาร์ในวันที่ 7 สิงหาคม โดยหากไม่ชำระภายในระยะเวลาผ่อนผัน 30 วัน (Grace Period) จะทำให้บริษัทเผชิญการผิดนัดชำระ (Default) เป็นครั้งแรก

ปัญหาในภาคอสังหาฯกำลังสร้างความเสี่ยง Domino effect ล่าสุด บริษัทบริหารความมั่งคั่งชั้นนำ Zhongzhi แจ้งว่ากลุ่มบริษัทในเครืออย่าง Zhongrong Trust (ซึ่งลงทุนในอสังหาฯราว 11% ของสินทรัพย์ทรัสต์ทั้งหมด) ได้ชะลอการชำระเงินสำหรับผลิตภัณฑ์ทางการเงินทั้งหมดตั้งแต่กลางเดือนกรกฏาคม สถานการณ์ดังกล่าวซ้ำเติมเศรษฐกิจจริงที่ส่งสัญญาณชะลอตัวพร้อมๆกันในหลายภาคส่วน ทั้งยอดค้าปลีก การลงทุน การผลิตภาคอุตสาหกรรม และการส่งออก สำหรับความช่วยเหลือจากทางการ ล่าสุดเมื่อวันที่ 15 สิงหาคม ธนาคารกลางจีนได้ปรับลดอัตราดอกเบี้ยเงินกู้ระยะกลาง (MLF) ระยะ 1 ปี ลง 0.15% สู่ระดับ 2.50% และลดอัตราดอกเบี้ยซื้อคืนพันธบัตร (reverse repurchase rate) ระยะ 7 วัน ลง 0.10% สู่ระดับ 1.8% แต่ยังไม่เพียงพอที่จะกระตุ้นเศรษฐกิจที่สูญเสียแรงส่งและถูกซ้ำเติมจากปัญหาในภาคอสังหาฯที่ทวีความรุนแรง

วิจัยกรุงศรีเตรียมปรับลดประมาณการ GDP ปีนี้ลง หลังเศรษฐกิจครึ่งปีแรกเติบโตต่ำกว่าคาดที่เพียง 2.2%

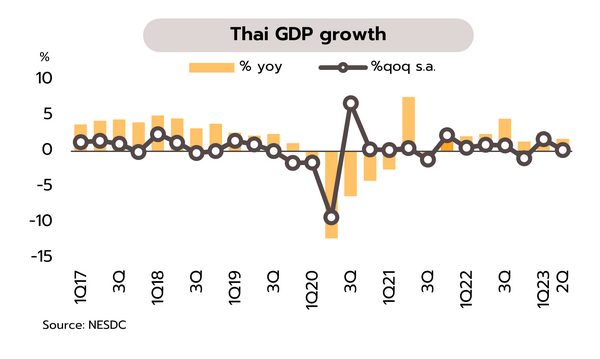

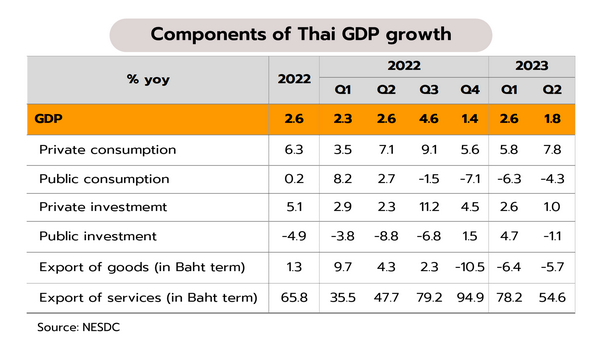

GDP ไตรมาส 2 ปี 2566 เติบโตชะลอลงเหลือ 1.8% YoY และ 0.2% QoQ วิจัยกรุงศรีเตรียมปรับลดคาดการณ์เศรษฐกิจไทยปีนี้ สภาพัฒน์ฯ รายงานเศรษฐกิจไทยในไตรมาสสองของปีนี้ขยายตัวเพียง 1.8% (นักวิเคราะห์และวิจัยกรุงศรีคาดไว้ที่ 3.1% และ 2.7% ตามลำดับ) ชะลอลงจากขยายตัวที่ 2.6% ใน 1Q66 โดยมีปัจจัยสำคัญมาจาก (i) การลงทุนรวมขยายตัวชะลอลง (ii) การใช้จ่ายภาครัฐบาลลดลงต่อเนื่อง ส่วนหนึ่งจากการใช้จ่ายภาครัฐบาลที่เกี่ยวข้องกับการสาธารณสุขมีฐานสูงในปี 2565 และ (iii) การส่งออกสินค้ายังคงหดตัว อย่างไรก็ตาม รายรับจากการส่งออกบริการยังคงขยายตัวสูงจากจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้น ประกอบกับการใช้จ่ายภาคครัวเรือนที่ยังคงเติบโตสูงต่อเนื่อง นอกจากนี้ ล่าสุดสภาพัฒน์ฯ ปรับลดคาดการณ์ GDP ปีนี้ขยายตัว 2.5-3.0% จากเดิมคาด 2.7-3.7%

สภาพัฒน์ฯ รายงาน GDP ในไตรมาสสองที่ปรับผลของฤดูกาลออกขยายตัวเล็กน้อยที่ 0.2% QoQ sa ต่ำกว่าที่นักวิเคราะห์และวิจัยกรุงศรีคาดที่ 1.2% และ 1.0% ตามลำดับ ขณะที่ในช่วงครึ่งแรกของปี 2566 GDP เติบโตอยู่ที่ 2.2% YoY ต่ำกว่าที่วิจัยกรุงศรีคาดไว้ที่ 2.7% ส่วนในช่วงครึ่งหลังของปี วิจัยกรุงศรียังมีมุมมองว่าเศรฐกิจไทยยังมีแนวโน้มฟื้นตัวต่อเนื่อง โดยมีภาคท่องเที่ยวเป็นแรงขับเคลื่อนสำคัญโดยเฉพาะช่วงไฮซีซั่นในไตรมาสสุดท้ายของปี ประกอบกับการจัดตั้งรัฐบาลซึ่งคาดว่าจะเสร็จสิ้นได้ภายในไตรมาสสามนี้ซึ่งจะเป็นปัจจัยที่ช่วยฟื้นความเชื่อมั่นของนักลงทุน และหนุนให้การดำเนินนโยบายขับเคลื่อนเศรษฐกิจกลับมาเร่งขึ้นได้ในช่วงที่เหลือของปี อย่างไรก็ตาม ภาคส่งออกของไทยยังคงอ่อนแอจากเศรษฐกิจประเทศคู่ค้าสำคัญที่ชะลอตัว โดยภาพรวมทั้งปี วิจัยกรุงศรีเตรียมปรับลดคาดการณ์เศรษฐกิจในปีนี้ลงจากที่เคยคาดว่าจะขยายตัวที่ 3.3% โดยจะรอดูสถานการณ์การเมืองในช่วง 1-2 สัปดาห์นี้ซึ่งจะส่งผลต่อทิศทางของนโยบายเศรษฐกิจในระยะต่อไป

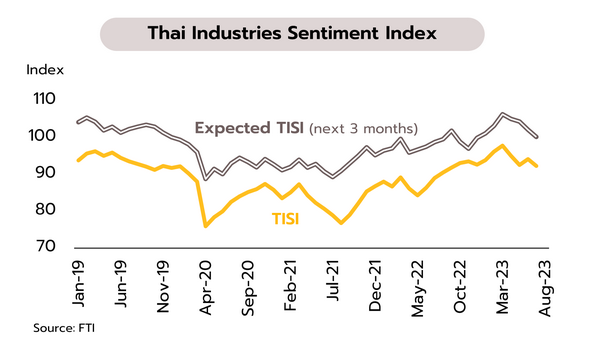

การผลิตภาคอุตสาหกรรมยังมีแนวโน้มอ่อนแอ ผลกระทบจากอุปสงค์ทั้งต่างประเทศและในประเทศที่ชะลอตัวลง ผนวกกับการแข่งขันที่รุนแรงขึ้นจากสินค้าจีน ดัชนีความเชื่อมั่นภาค อุตสาหกรรมในเดือนกรกฏาคมร่วงลงสู่ระดับต่ำสุดในรอบ 10 เดือนที่ 92.3 และลดลงจาก 94.1 ในเดือนมิถุนายน โดยปรับลดลงในทุกองค์ประกอบ ทั้งดัชนีฯ คำสั่งซื้อโดยรวม ยอดขายโดยรวม ปริมาณการผลิต ต้นทุนประกอบการ และผลประกอบการ เช่นเดียวกับดัชนีฯ คาดการณ์ 3 เดือนข้างหน้า ปรับลงมาอยู่ที่ 100.2 จาก 102.1 ในเดือนมิถุนายน ปัจจัยลบจาก (i) ความกังวลของผู้ประกอบการต่อความล่าช้าในการจัดตั้งรัฐบาล ซึ่งอาจส่งผลต่อความต่อเนื่องในการดำเนินนโยบายขับเคลื่อนเศรษฐกิจ (ii) ความกังวลเกี่ยวกับต้นทุนการผลิตมีแนวโน้มปรับตัวสูงขึ้น อาทิ ราคาพลังงาน ค่าไฟฟ้า และค่าจ้างแรงงาน ซึ่งอาจเป็นอุปสรรคต่อการดำเนินกิจการ และ (iii) สภาวะเศรษฐกิจโลกยังมีความไม่แน่นอนสูง กำลังซื้อภายในประเทศที่ชะลอลงจากความกังวลหนี้ครัวเรือน และอัตราดอกเบี้ยที่ปรับขึ้น

วิจัยกรุงศรีประเมินแนวโน้มการผลิตภาคอุตสาหกรรมในช่วงที่เหลือของปีนี้อาจอยู่ในภาวะอ่อนแอต่อเนื่องจากในช่วงครึ่งแรกของปี ซึ่งสะท้อนจากข้อมูลดัชนีผลผลิตภาคอุตสาหกรรมที่หดตัว 4.6% YoY เนื่องจากเศรษฐกิจโลกมีทิศทางชะลอตัว โดยเฉพาะภาคการผลิตของประเทศแกนหลักยังอยู่ในภาวะหดตัวต่อเนื่อง กอปรกับเศรษฐกิจจีนมีแนวโน้มชะลอตัวกว่าคาด ทำให้การส่งออกสินค้าอุตสาหกรรมของไทยอาจได้รับผลกระทบอย่างมีนัยสำคัญ นอกจากนี้ สภาอุตสาหกรรมแห่งประเทศไทย(ส.อ.ท.) เผยว่าล่าสุดหลายอุตสาหกรรมของไทยกำลังเผชิญกับการแข่งขันกับกลุ่มสินค้าจีนที่เข้ามาแย่งส่วนแบ่งทางการตลาดในประเทศมากขึ้น โดยจากเดิมไทยได้รับผลกระทบในกลุ่มอุตสาหกรรมเหล็ก ได้ขยายวงกว้างไปยังกลุ่มอื่นๆ เพิ่มเติม เช่น อุตสาหกรรมยา อุตสาหกรรมอะลูมิเนียม อุตสาหกรรมปิโตรเคมี และอุตสาหกรรมเม็ดพลาสติก เป็นต้น