ธนาคารกลางสำคัญของโลกใช้นโยบายการเงินที่เข้มงวดหลังความเสี่ยงภาวะถดถอยลดลง แต่ผลลัพธ์จากการปรับขึ้นดอกเบี้ยคาดนำไปสู่ภาพการชะลอตัวในวงกว้าง (Synchronized slowdown)

โลก

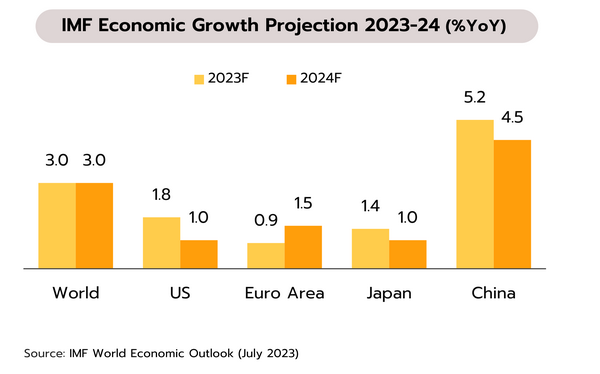

เศรษฐกิจโลกส่งสัญญาณชะลอตัวในระยะข้างหน้า แม้ผลกระทบจากวิกฤตโควิดและสงครามในยูเครนเริ่มบรรเทาลง ด้าน IMF คาดว่าเศรษฐกิจโลกในปีนี้จะเติบโต 3.0% แม้ขยับขึ้นเล็กน้อยจากประมาณการเดิมที่ 2.8% แต่ชะลอลงต่อเนื่องจาก 3.5% ในปี 2565 และ 6.3% ในปี 2564 อีกทั้งยังคาดว่าการเติบโตของเศรษฐกิจโลกจะทรงตัวที่ 3.0% ในปี 2567 ซึ่งต่ำกว่าค่าเฉลี่ยในช่วงสองทศวรรษที่ผ่านมา (ปี 2543-2562) ที่ 3.8% โดยเศรษฐกิจประเทศสำคัญมีแนวโน้มชะลอตัวลงไม่ว่าจะเป็นสหรัฐ (จาก +1.8% ในปีนี้ สู่ +1.0% ในปีหน้า) ญี่ปุ่น (+1.4% สู่ 1.0%) และจีน (+5.2% สู่ 4.5%) ส่วน ASEAN-5 คาดว่าจะทรงตัวที่ 4.6% ในปีนี้ และ 4.5% ในปีหน้า

แม้ว่าการแก้ไขปัญหาเพดานหนี้ของสหรัฐและความวุ่นวายในภาคธนาคารของประเทศสำคัญจะช่วยบรรเทาความเสี่ยงในภาคการเงิน แต่เศรษฐกิจโลกยังเผชิญความเสี่ยงที่จะชะลอตัวลงต่อเนื่อง อันเป็นผลจากการใช้นโยบายการเงินแบบเข้มงวดเพื่อลดแรงกดดันเงินเฟ้อ ขณะที่เงินเฟ้อมีความเสี่ยงด้านขาขึ้นหากสงครามในยูเครนทวีความรุนแรงและสภาพอากาศผันผวนอย่างหนักนอกจากนี้ การฟื้นตัวของจีนยังมีแนวโน้มแผ่วลง อีกทั้งปัญหาหนี้ในหลายประเทศอาจขยายวงกว้าง ล่าสุดมีสัญญาณชะลอตัวพร้อมๆ กันในหลายประเทศ โดยดัชนี PMI ภาคบริการเบื้องต้นในเดือนกรกฏาคมของสหรัฐต่ำสุดในรอบ 5 เดือน อังกฤษแทบไม่ขยายตัว ยูโรโซนอ่อนแอสุดในรอบ 6 เดือน ญี่ปุ่นโตต่ำสุดในรอบ 4 เดือน เครื่องชี้ดังกล่าวสะท้อนทิศทางการชะลอตัวของเศรษฐกิจหลายประเทศ โดยเฉพาะในภาคบริการซึ่งเป็นตัวขับเคลื่อนหลักของโลกในช่วงที่ผ่านมา

สหรัฐ

เฟดขึ้นดอกเบี้ยตามคาดหลังประเมินสหรัฐไม่เกิด recession ในปีนี้ ส่วนนโยบายดอกเบี้ยมีแนวโน้มยุติวงจรขาขึ้นหากพิจารณาจากข้อมูลเป็นหลัก ธนาคารกลางสหรัฐปรับขึ้นอัตราดอกเบี้ย 0.25% สู่กรอบ 5.25-5.50% ซึ่งเป็นระดับสูงสุดในรอบ 22 ปี พร้อมทั้งเปลี่ยนคาดการณ์จากเดิมที่คาดว่าจะเกิด “ภาวะถดถอย (Recession)” ในปีนี้ เป็น “การชะลอตัวอย่างเห็นได้ชัด (Noticeable slowdown)” ขณะที่การดำเนินนโยบายอัตราดอกเบี้ยในอนาคตจะขึ้นอยู่กับภาพรวมตัวเลขเศรษฐกิจ ณ ช่วงเวลานั้นๆ เป็นหลัก (Data dependence) นอกจากนี้ ในเดือนกรกฎาคม ดัชนีความเชื่อมั่นผู้บริโภคปรับตัวขึ้นสู่ 71.6 ทำระดับสูงสุดนับตั้งแต่เดือนตุลาคม 2564 ส่วนตัวเลขประมาณการครั้งแรกสำหรับ GDP ไตรมาส 2/66 อยู่ที่ 2.4% เพิ่มขึ้นจากไตรมาสก่อนที่ 2.0%

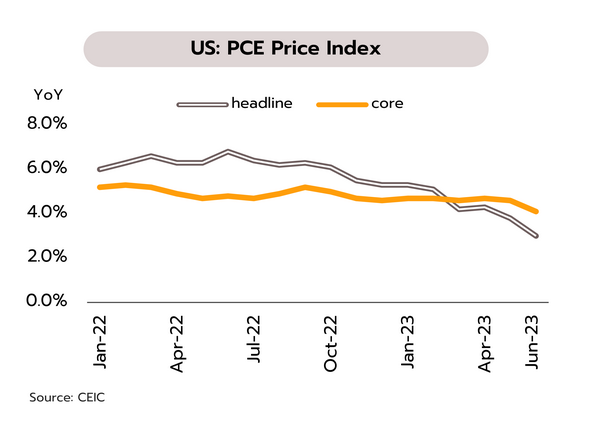

ทั้งนี้ จากการชะลอตัวของดัชนีชี้วัดทางเศรษฐกิจที่สำคัญของสหรัฐ เช่น Leading Economic Indicator (ตกต่ำสุดในรอบ 15 เดือน) Composite PMI (ต่ำสุดในรอบ 4 เดือน) รวมถึงการเติบโตของสินเชื่อที่ชะลอตัว บ่งชี้ว่าสหรัฐยังคงมีความเสี่ยงที่เศรษฐกิจอาจเติบโตได้ต่ำกว่าที่ตลาดคาดและยังมีโอกาสเข้าสู่ภาวะถดถอยได้ในปีหน้า ซึ่งเมื่อพิจารณาร่วมกับดัชนี PCE ที่ชะลอตัวลง (ดัชนี PCE ทั่วไปเดือนมิถุนายนชะลอลงสู่ 3.0% YoY จากเดือนก่อนที่ 3.8% และดัชนี PCE พื้นฐานชะลอลงสู่ 4.1% จากเดือนก่อนที่ 4.6%) ประกอบกับอัตราดอกเบี้ยที่แท้จริงที่เริ่มเป็นบวก วิจัยกรุงศรีประเมินว่าเฟดได้ทำการขึ้นดอกเบี้ยครั้งสุดท้ายไปแล้วในการประชุมครั้งล่าสุดที่ผ่านมาก่อนที่จะคงไว้ที่ระดับสูงต่อเนื่องจนถึงกลางปีหน้า

ยูโรโซน และญี่ปุ่น

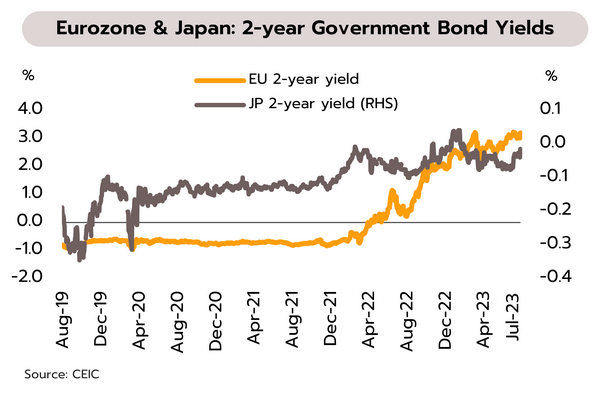

ยูโรโซนใกล้ยุติการปรับขึ้นอัตราดอกเบี้ย ขณะที่ญี่ปุ่นปรับนโยบายควบคุมผลตอบแทนพันธบัตรให้มีความยืดหยุ่นมากขึ้น ธนาคารกลางยุโรป (ECB) ปรับขึ้นอัตราดอกเบี้ย 0.25% ส่งผลให้อัตราดอกเบี้ยเงินฝากเพิ่มขึ้นสู่ระดับ 3.75% สูงสุดในรอบกว่า 22 ปี เช่นเดียวกับอัตราดอกเบี้ยเงินกู้และรีไฟแนนซ์ซึ่งเพิ่มขึ้นสู่ระดับ 4.50% และ 4.25% ตามลำดับ ขณะที่ธนาคารกลางญี่ปุ่น (BOJ) ตรึงอัตราดอกเบี้ยระยะสั้นไว้ที่ -0.1% แต่ปรับนโยบาย yield curve control ให้มีความยืดหยุ่นมากขึ้น โดยจะปล่อยให้อัตราผลตอบแทนพันธบัตรอายุ 10 ปีสามารถปรับตัวขึ้นหรือลงได้ราว 0.5% จากระดับเป้าหมายที่ 0% ในกรณีที่แนวโน้มเศรษฐกิจและเงินเฟ้อของญี่ปุ่นขยายตัวมากขึ้น พร้อมกันนี้ BOJ เสนอที่จะเข้าซื้อพันธบัตรรัฐบาลที่ระดับอัตราผลตอบแทน 1% จากเดิมที่ 0.5%

ทั้งนี้ วิจัยกรุงศรีประเมินว่า ECB ยังมีโอกาสปรับขึ้นอัตราดอกเบี้ยอีกหนึ่งครั้งในช่วงครึ่งหลังปีนี้ซึ่งจะส่งผลให้อัตราดอกเบี้ยเงินฝากปรับขึ้นสู่ระดับ 4.00% ท่ามกลางแรงกดดันเงินเฟ้อที่ยังสูงกว่ากรอบเป้าหมายที่ 2% ขณะที่ภาพรวมเศรษฐกิจของยูโรโซนยังมีแนวโน้มซึมยาวจากผลของต้นทุนค่าครองชีพที่สูงรวมถึงการใช้นโยบายทางการเงินที่ตึงตัว ซึ่งอาจนำไปสู่ภาพการชะลอตัวของกิจกรรมการบริโภคและการลงทุนภายในประเทศต่อเนื่อง ในฝั่งของ BOJ คาดว่าจะทยอยลดระดับการผ่อนคลายของนโยบายทางการเงินลงเพื่อลดแรงกดดันในตลาดพันธบัตรรัฐบาลญี่ปุ่น รวมถึงรักษาเสถียรภาพของค่าเงินเยน โดยคาดว่ากระบวนการปรับนโยบายหลังจากนี้จะเป็นแบบค่อยเป็นค่อยไปเพื่อป้องกันไม่ให้เศรษฐกิจญี่ปุ่นกลับไปเผชิญกับภาวะเงินฝืดอีกในอนาคต ขณะที่ผลบวกจากการยกเลิกมาตรการควบคุมโควิด การกลับมาของนักท่องเที่ยวต่างชาติหลังเปิดประเทศ รวมถึงแนวโน้มการปรับขึ้นค่าจ้างแรงงาน เชื่อว่าจะเป็นปัจจัยขับเคลื่อนการเติบโตทางเศรษฐกิจที่สำคัญและช่วยลดความเสี่ยงภาวะถดถอยในญี่ปุ่น

วิจัยกรุงศรีคาดภัยแล้งจะกระทบเศรษฐกิจไทยตั้งแต่ครึ่งหลังของปีนี้และจะส่งผลรุนแรงขึ้นในปี 2567 ส่วนภาคส่งออกมีแนวโน้มกลับมาเติบโตได้ในช่วงที่เหลือของปี จากผลของฐานต่ำในปีที่ผ่านมา

รายได้เกษตรกรหดตัวต่อเนื่องเป็นเดือนที่ 4 ในเดือนมิถุนายน คาดภัยแล้งอาจมีผลจำกัดในปีนี้ แต่ผลกระทบจะแรงมากขึ้นในปีถัดไป ดัชนีรายได้เกษตรกรเดือนมิถุนายนหดตัว 6.0% YoY ซึ่งเป็นผลจากดัชนีราคาสินค้าเกษตรหดตัว 6.0% จากการลดลงของราคาสินค้าเกษตรที่สำคัญ อาทิ ยางพารา สุกร และกุ้งขาวแวนดาไม ขณะที่ดัชนีผลผลิตสินค้าเกษตรเพิ่มขึ้นเพียง 0.02% สำหรับในช่วงครึ่งแรกของปีนี้ ดัชนีรายได้เกษตรกรหดตัว 1.0% YoY เป็นผลจากดัชนีราคาสินค้าเกษตรหดตัว 3.4% ขณะที่ดัชนีผลผลิตสินค้าเกษตรเพิ่มขึ้น 2.5%

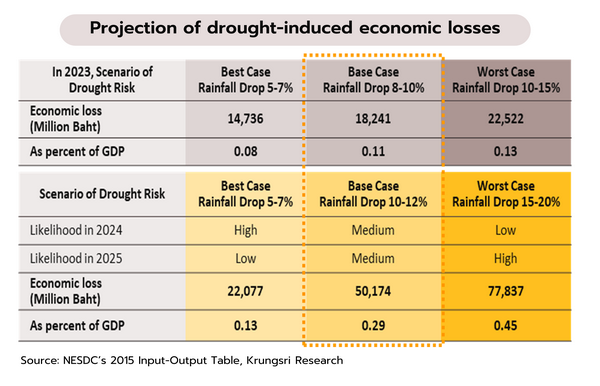

ในช่วงที่เหลือของปีภาคเกษตรของไทยอาจเผชิญกับความเสี่ยงจากการเริ่มเข้าสู่ภาวะเอลนีโญ (El Niño) และจะเข้าสู่ภาวะนี้อย่างสมบูรณ์ในปี 2567-2568 โดยอุณหภูมิและคลื่นความร้อนที่สูงขึ้น ภาวะฝนทิ้งช่วง ปริมาณฝนที่ต่ำกว่าค่าเฉลี่ย และปริมาณน้ำทั้งในแหล่งน้ำธรรมชาติและในเขื่อนที่ลดลง นำไปสู่ภาวะภัยแล้งและการขาดแคลนน้ำ ทั้งนี้ วิจัยกรุงศรีคาดว่าในปี 2566 พืชที่อ่อนไหวต่อภัยแล้งและปริมาณน้ำที่ลดน้อยลง ได้แก่ ข้าวนาปรัง และมันสำปะหลังจะได้รับผลกระทบมากสุด โดยคาดว่าจะสร้างความเสียหายต่อระบบเศรษฐกิจราว 1.8 หมื่นล้านบาท หรือคิดเป็น 0.11% ของ GDP ขณะที่ในปี 2567-2568 ปริมาณน้ำในเขื่อนมีแนวโน้มลดลงต่ำกว่าค่าเฉลี่ยในอดีต เมื่อประกอบกับภัยแล้ง ผลกระทบเชิงลบจะเริ่มขยายเป็นวงกว้างมากขึ้นในพืชสำคัญหลายชนิด อาทิ อ้อย ข้าวโพด ผลไม้ ไม้ยืนต้น ซึ่งพืชเหล่านี้บางส่วนส่งผลกระทบต่ออุตสาหกรรมปลายน้ำมากกว่าต้นน้ำ จึงอาจสร้างความเสียหายต่อระบบเศรษฐกิจได้ราว 5.0 หมื่นล้านบาท (กรณีฐาน) คิดเป็น 0.29% ของ GDP และกรณีเลวร้ายอาจเสียหายได้มากถึง 7.8 หมื่นล้านบาท หรือ 0.45% ของ GDP (อ่านเพิ่มเติมที่ Research Intelligence: วิกฤตภัยแล้ง: ผลกระทบต่อภาคเกษตรและอุตสาหกรรมเกี่ยวเนื่อง)

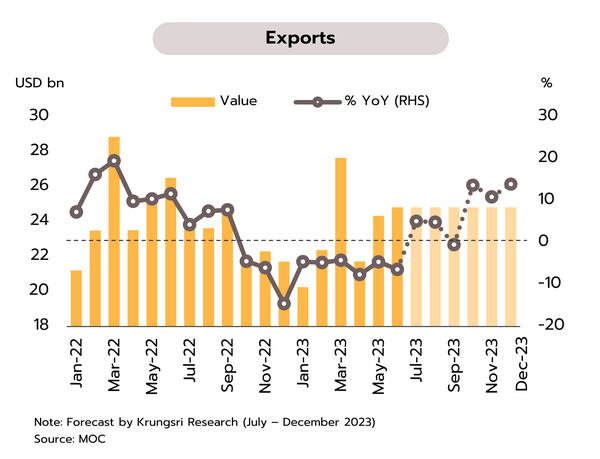

การส่งออกเดือนมิถุนายนหดตัวต่อเนื่องเป็นเดือนที่ 9 หากมูลค่าส่งออกทรงตัวจากระดับปัจจุบัน การส่งออกในช่วงครึ่งปีหลังจะเติบโตได้เกือบ 8% กระทรวงพาณิชย์รายงานมูลค่าส่งออกเดือนมิถุนายนอยู่ที่ 24.8 พันล้านดอลลาร์ หดตัว 6.4% YoY โดยหดตัวน้อยกว่าที่ตลาดคาดการณ์ที่ -7.3% และหากหักน้ำมัน ทองคำ และยุทธปัจจัย มูลค่าส่งออกในเดือนนี้หดตัว 2.9% โดยการส่งออกไปยังตลาดสำคัญส่วนใหญ่หดตัว โดยตลาดสหรัฐ สหภาพยุโรป และอาเซียน-5 กลับมาหดตัวหลังจากขยายตัวในดือนก่อน ขณะที่การส่งออกไปตลาดจีนและญี่ปุ่นกลับมาขยายตัว ด้านการส่งออกรายสินค้า พบว่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรหดตัวต่อเนื่องเป็นเดือนที่ 2 ที่ -8.6% การส่งออกสินค้าอุตสาหกรรมกลับมาหดตัวที่ 4.6% สำหรับในช่วงครึ่งแรกของปีนี้มูลค่าการส่งออกของไทยหดตัวที่ 5.4%

แม้มูลค่าการส่งออกของไทยในเดือนมิถุนายนยังคงหดตัวต่อเนื่องเป็นเดือนที่ 9 แต่มีมูลค่าสูงกว่าเดือนก่อนเล็กน้อยและยังมีมูลค่าสูงกว่าค่าเฉลี่ยในช่วง 5 เดือนแรกของปีนี้ สำหรับแนวโน้มการส่งออกในช่วงครึ่งปีหลังหากยังสามารถรักษามูลค่าส่งออกเฉลี่ยต่อเดือนทรงตัวเท่ากับเดือนล่าสุดที่ 24.8 พันล้านดอลลาร์ จะทำให้การส่งออกในช่วงครึ่งปีหลังสามารถกลับมาขยายตัวได้เกือบ 8% YoY เนื่องจากฐานที่ต่ำในช่วงเดียวกันปีก่อนซึ่งเป็นช่วงที่จีนมีการล๊อคดาวน์ อย่างไรก็ตาม การส่งออกของไทยยังเผชิญกับความไม่แน่นอนของของเศรษฐกิจประเทศคู่ค้าสำคัญ ทั้ง เศรษฐกิจจีนที่มีแนวโน้มฟื้นตัวช้ากว่าคาด เศรษฐกิจยุโรปเผชิญความเปราะบางจากอุปสงค์ภายในและผลพวงจากสงครามรัสเซีย-ยูเครน นอกจากนี้ ภาคการผลิตของหลายประเทศสำคัญ (สหรัฐ ยูโรโซน จีน และญี่ปุ่น) ยังอยู่ในภาวะหดตัว สะท้อนจากดัชนี PMI ภาคการผลิตที่ปรับลดลงสู่ระดับต่ำกว่า 50 ต่อเนื่อง