สหรัฐและยุโรปมีแนวโน้มยุติการปรับขึ้นดอกเบี้ยหลังเศรษฐกิจเผชิญความเสี่ยงมากขึ้น ด้านจีนเตรียมช่วยภาคอสังหาริมทรัพย์เพื่อหลีกเลี่ยงภาวะวิกฤต

สหรัฐ

แม้เฟดยังคงส่งสัญญาณ "higher for longer" แต่แนวโน้มการชะลอตัวของเศรษฐกิจตัดโอกาสการขึ้นดอกเบี้ยต่อ ในเดือนตุลาคม ยอดขายบ้านมือสองลดลงสู่ระดับต่ำสุดในรอบ 13 ปีที่ 3.79 ล้านหลัง ขณะที่ในเดือนพฤศจิกายน ดัชนีความเชื่อมั่นผู้บริโภคทำจุดต่ำสุดในรอบ 6 เดือนอยู่ที่ 61.3 นอกจากนี้ ดัชนี PMI รวมภาคการผลิตและการบริการทรงตัวที่ระดับ 50.7 โดยดัชนี PMI ภาคการผลิตปรับตัวลงสู่ระดับ 49.4 ต่ำสุดในรอบ 3 เดือน ส่วนดัชนี PMI ภาคบริการแม้ปรับตัวขึ้นสู่ระดับ 50.8 ทำจุดสูงสุดในรอบ 4 เดือน แต่องค์ประกอบด้านการจ้างงานหดตัวครั้งแรกนับตั้งแต่เดือนมิถุนายน 2563 นอกจากนี้ Leading Economic Indicators ยังส่งสัญญาณความเสี่ยงต่อภาวะถดถอย

แม้ว่ารายงานการประชุมเฟด (FOMC minutes) ยังคงบ่งชี้ถึงความจำเป็นในการคุมเข้มนโยบายการเงินพร้อมกับเปิดโอกาสปรับขึ้นอัตราดอกเบี้ยในการประชุมเดือนธันวาคม แต่จากภาพรวมของเศรษฐกิจสหรัฐและเงินเฟ้อที่มีแนวโน้มชะลอตัวลงอย่างมีนัยสำคัญในระยะข้างหน้า ประกอบกับสถานการณ์สงครามที่คาดว่าจะจำกัดวงอยู่ในฉนวนกาซาหลังกองทัพอิสราเอลประกาศพักรบเพื่อทำข้อตกลงแลกตัวประกัน วิจัยกรุงศรีประเมินว่าธนาคารกลางสหรัฐ (เฟด) จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 5.25-5.50% จนถึงกลางปี 2567 ก่อนเริ่มปรับลดในช่วงต้นไตรมาส 3/2567 เพื่อป้องกันไม่ให้เศรษฐกิจสหรัฐเข้าสู่ภาวะถดถอยแรง

ยูโรโซน

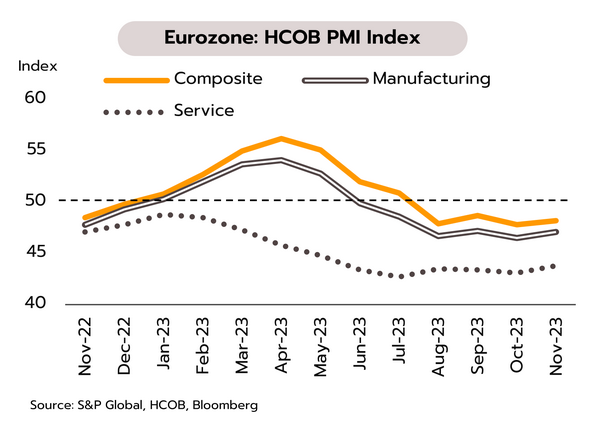

เศรษฐกิจยูโรโซนยังขาดปัจจัยขับเคลื่อนในการเติบโต ขณะที่การชะลอตัวของเงินเฟ้อและเศรษฐกิจเปิดทาง ECB ปรับลดอัตราดอกเบี้ยภายในกลางปีหน้า ในเดือนพฤศจิกายน ดัชนีความเชื่อมั่นผู้บริโภคอยู่ที่ -16.9 ขยับดีขึ้นเล็กน้อยจากเดือนก่อนหน้าที่ -17.8 ขณะที่ดัชนี PMI รวมภาคการผลิตและการบริการอยู่ที่ 47.1 หดตัวเป็นเดือนที่ 5 ติดต่อกัน โดยดัชนี PMI ภาคการผลิตอยู่ที่ 43.8 ส่วนดัชนี PMI ภาคบริการอยู่ที่ 48.2 ล่าสุดธนาคารกลางยุโรป (ECB) เตือนภาวะตึงตัวในภาคธนาคาร (Early signs of stress) เนื่องจากการผิดนัดชำระหนี้เงินกู้เพิ่มขึ้น หรือคุณภาพสินทรัพย์กำลังแย่ลง

ตัวเลขเศรษฐกิจที่หดตัวสะท้อนความเสี่ยงต่อการเข้าสู่ภาวะถดถอยที่สูงขึ้นในไตรมาส 4 และภาพรวมมีแนวโน้มอ่อนแอต่อเนื่องจากผลของดอกเบี้ยสูงที่จะเข้ามากระทบเศรษฐกิจเพิ่มมากขึ้นจนถึงช่วงครึ่งแรกของปี 2567 แม้ว่าอัตราเงินเฟ้อยูโรโซนในปัจจุบันจะยังสูงกว่าเป้าหมายที่ 2% แต่จากแนวโน้มแรงกดดันเงินเฟ้อที่คาดว่าจะชะลอลงต่อในระยะข้างหน้ารวมถึงเศรษฐกิจภาคการเงินที่มีความเปราะบางสูงขึ้น วิจัยกรุงศรีคาดว่า ECB จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 4.00% ก่อนเริ่มทยอยปรับลดในกลางปีหน้าเพื่อกระตุ้นเศรษฐกิจให้รอดพ้นจากภาวะถดถอย

จีน

จีนปรับเปลี่ยนนโยบายเพื่อบรรเทาวิกฤตในภาคอสังหาริมทรัพย์ โดยช่วยกระตุ้นทั้งด้านอุปทานและด้านอุปสงค์ สำนักข่าว Bloomberg รายงานว่าทางการจีนหนุนให้ธนาคารพาณิชย์อัดฉีดเงินราว 4.46 แสนล้านดอลลาร์ เพื่อบรรเทาปัญหาหนี้และการขาดสภาพคล่องของบริษัทอสังหาริมทรัพย์ขนาดใหญ่จำนวนมาก ซึ่งทำให้ไม่สามารถดำเนินการก่อสร้างโครงการที่อยู่อาศัยและส่งมอบให้ผู้ซื้อได้ กดดันความเชื่อมั่นต่อเนื่อง ขณะนี้รัฐบาลกำลังทำรายชื่อบริษัทผู้พัฒนาอสังหาริมทรัพย์จำนวน 50 รายที่มีสิทธิ์ได้รับความช่วยเหลือนี้ ซึ่งรวมถึงบริษัทรายใหญ่อย่าง Country Garden Holdings Co. และ Sino-Ocean Group

มาตรการเสริมสภาพคล่องดังกล่าวนับเป็นการปรับเปลี่ยนนโยบายครั้งสำคัญของจีนที่หันมาให้ความสำคัญด้านอุปทาน (Supply) หรือกระตุ้นให้เกิดการก่อสร้างที่อยู่อาศัยที่ยังไม่เสร็จจำนวนมาก โดยก่อนหน้านี้ จีนได้ออกมาตรการต่างๆเพื่อกระตุ้นด้านอุปสงค์ (Demand) หรือการซื้อที่อยู่อาศัย ทั้งการลดดอกเบี้ยผ่อนบ้าน ลดเงินดาวน์ และการให้ส่วนลดภาษี แต่ไม่ประสบผลสำเร็จเพราะผู้ซื้อยังกังวลเรื่องการส่งมอบบ้าน ล่าสุด เทศบาลนครเซินเจิ้นประกาศลดข้อกำหนดการจ่ายเงินดาวน์สำหรับผู้ซื้อบ้านหลังที่ 2 หลังจากเมืองกว่างโจวได้ใช้แบบเดียวกันในช่วงต้นปี ทั้งนี้ แม้จีนหันมากระตุ้นทั้งด้านอุปทานและด้านอุปสงค์ในภาคอสังหาริมทรัพย์ แต่คาดว่ายังต้องใช้เวลาพอสมควรกว่าจะเห็นความคืบหน้าและเรียกคืนความเชื่อมั่น อีกทั้งยังต้องระวังผลข้างเคียงต่อภาคธนาคารซึ่งอาจต้องแบกรับความเสี่ยงจากปัญหาในภาคอสังหาริมทรัพย์

ภาคท่องเที่ยวอาจถูกฉุดรั้งจากการฟื้นตัวช้าของนักท่องเที่ยวจีน ขณะที่การใช้จ่ายภาครัฐยังจำกัดในช่วงรอการจัดทำพ.ร.บ.งบประมาณรายจ่ายปี 2567

นักท่องเที่ยวจีนมาไทยยังฟื้นตัวช้า ฉุดจำนวนนักท่องเที่ยวต่างชาติรวมทั้งปีต่ำกว่าคาด จากข้อมูลเบื้องต้นในช่วงตั้งแต่วันที่ 1 มกราคม ถึงวันที่ 19 พฤศจิกายน มีจำนวนนักท่องเที่ยวต่างชาติเข้าไทยรวมทั้งสิ้นแล้ว 23.85 ล้านคน (คิดเป็น 66% ของช่วงก่อนเกิดการระบาดโควิด) สร้างรายได้เข้าประเทศ 1.01 ล้านล้านบาท (60% ของช่วงก่อนเกิดการระบาดโควิด) โดยจำนวนนักท่องเที่ยวสะสมสูงสุด 5 อันดับแรก ได้แก่ มาเลเซีย 3.90 ล้านคน จีน 2.98 ล้านคน เกาหลีใต้ 1.41 ล้านคน อินเดีย 1.39 ล้านคน และรัสเซีย 1.21 ล้านคน

ในช่วง 10 เดือนแรกของปีนี้ ไทยมีจำนวนนักท่องเที่ยวชาวจีนเฉลี่ยต่อเดือนราว 2.8 แสนคน เทียบกับช่วงก่อนเกิดโควิด-19 ซึ่งเฉลี่ยต่อเดือนสูงกว่า 9 แสนคน ขณะที่มาตรการยกเว้นการทำวีซ่า(Visa-Free Scheme) แก่นักท่องเที่ยวจีนที่เริ่มตั้งแต่ปลายเดือนกันยายนที่ผ่านมา ล่าสุดในเดือนพฤศจิกายนมาตรการดังกล่าวยังไม่ส่งผลบวกอย่างมีนัยสำคัญ โดยมีจำนวนนักท่องเที่ยวจีนเฉลี่ยต่อวันประมาณเพียง 10,000 คน จากในช่วงโกลเด้นท์วีคที่เข้ามาสูงสุดถึงวันละ 17,000-18,000 คน จำนวนนักท่องเที่ยวจีนรวมในปีนี้จึงคาดว่าจะอยู่ที่ประมาณ 3.4-3.5 ล้านคนเท่านั้น (ทางการตั้งเป้าไว้ที่ 4-4.4 ล้านคน) ทั้งนี้ จากการฟื้นตัวของนักท่องเที่ยวจีนที่ต่ำกว่าคาด วิจัยกรุงศรีจึงปรับลดคาดการณ์จำนวนนักท่องเที่ยวต่างชาติรวมในปีนี้ลดลงเหลือ 27.7 ล้านคน จากเดิมคาด 28.5 ล้านคน อย่างไรก็ตาม ในช่วงไฮซีซั่นหรือช่วงฤดูหนาว (พฤศจิกายน 2566– กุมภาพันธ์ 2567) ยังพอมีสัญญาณเชิงบวกจากจำนวนเที่ยวบินจากหลายๆ ประเทศที่มาไทยเกือบกลับเข้าสู่ระดับช่วงเดียวกันในปี 2562 อาทิ มาเลเซีย (98.5%) สิงคโปร์ (93.5%) เกาหลีใต้ (87.7%) และอินเดีย (82.1%) ขณะที่เที่ยวบินจากจีนมาไทยยังต่ำอยู่ที่เพียง 41% ของช่วงก่อนเกิดโควิด-19

การใช้จ่ายภาครัฐในไตรมาสสุดท้ายต่อเนื่องถึงไตรมาสแรกปีหน้าอาจเป็นไปอย่างจำกัด จากการจัดทำพ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 ล่าช้า การประชุมคณะรัฐมนตรี (ครม.) วันที่ 21 พฤศจิกายน เห็นชอบกรอบวงเงินงบประมาณรายจ่ายประจำปี 2567 วงเงิน 3.48 ล้านล้านบาท เพิ่มขึ้น 9.3% จากงบประมาณปี 2566 โดยจำแนกเป็น (i) รายจ่ายประจำ 2.54 ล้านล้านบาท คิดเป็นสัดส่วน 72.9% ของงบประมาณ) (ii) รายจ่ายลงทุน 715,381 ล้านบาท สัดส่วน 20.6% (iii) รายจ่ายเพื่อชดใช้เงินคงคลัง 118,361 ล้านบาท สัดส่วน 3.4% และ (iv) รายจ่ายชำระคืนต้นเงินกู้ 118,320 ล้านบาท สัดส่วน 3.4% ทั้งนี้ จัดทำงบประมาณขาดดุลวงเงิน 693,000 ล้านบาท ลดลงจากปีงบฯก่อน 0.3% และจัดสรรงบกลางไว้ที่ 603,265 ล้านบาท

กระบวนการจัดทำร่างพ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 ที่ล่าช้าออกไปจากปกติซึ่งจะเริ่มสามารถเบิกจ่ายได้ตั้งแต่เดือนตุลาคม 2566 จึงอาจทำให้การใช้จ่ายภาครัฐในช่วงไตรมาสสุดท้ายของปีนี้และต่อเนื่องไปจนถึงไตรมาสแรกของปี 2567 เป็นไปอย่างจำกัด หากเทียบกับการเลือกตั้งปี 2562 Contribution to GDP growth ของการใช้จ่ายงบลงทุนใน 4Q2562 และ 1Q2563 ติดลบ 5.7% และ 9.5% ตามลำดับอย่างไรก็ตาม คาดว่าเมื่อพ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 มีผลบังคับใช้ราวในช่วงไตรมาส 2/2567 จะส่งผลให้การเบิกจ่ายของภาครัฐมีแนวโน้มกลับมาเร่งตัวขึ้นซึ่งจะเป็นอีกหนึ่งปัจจัยสำคัญที่ช่วยสนับสนุนการดำเนินนโยบายของภาครัฐและการลงทุนโครงสร้างพื้นฐาน รวมทั้งการเติบโตทางเศรษฐกิจโดยรวมในปีหน้า