ประเทศแกนหลักในตะวันตกมีแนวโน้มดำเนินนโยบายการเงินสวนทางกับจีน ท่ามกลางความเสี่ยงต่อเศรษฐกิจโลกที่เพิ่มขึ้นโดยเฉพาะวิกฤตยูเครน

สหรัฐฯและอังกฤษปรับขึ้นดอกเบี้ยพร้อมส่งสัญญาณปรับนโยบายสู่ภาวะปกติเร็วขึ้น ส่วนญี่ปุ่นอาจยังไม่ขึ้นดอกเบี้ยในปีนี้ เฟดมีมติปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% สู่ระดับ 0.25-0.50% โดยปรับขึ้นเป็นครั้งแรกนับตั้งแต่เดือนธันวาคม 2561 ด้าน Dot plot สะท้อนว่ากรรมการเฟดอาจพิจารณาปรับขึ้นอัตราดอกเบี้ยอีก 6 ครั้ง (ครั้งละ 0.25%) ในช่วงที่เหลือของปีนี้ ส่วนธนาคารกลางอังกฤษ (BOE) มีมติปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% สู่ระดับ 0.75% ซึ่งเป็นระดับเดิมก่อนเกิดการแพร่ระบาดในช่วงต้นปี 2563 อย่างไรก็ตาม ธนาคารกลางญี่ปุ่น (BOJ) มีมติคงอัตราดอกเบี้ยและมาตรการ QE รวมถึงมาตรการควบคุมเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลต่อไป

กลุ่มชาติตะวันตกที่เผชิญแรงกดดันเงินเฟ้อในระดับสูงต่อเนื่องส่งสัญญาณปรับนโยบายสู่ภาวะปกติเร็วและแรงขึ้น ในกรณีของเฟดนั้นมีท่าทีแข็งกร้าวโดยอาจปรับขึ้นอัตราดอกเบี้ยในการประชุมทุกครั้งหลังจากนี้ไปสู่ระดับ 1.75-2.00% ในปลายปี ทั้งนี้มีกรรมการเฟดถึง 8 ท่านที่คาดว่าเฟดอาจปรับขึ้นดอกเบี้ยมากกว่า 7 ครั้งในปีนี้ วิจัยกรุงศรีประเมินว่าระดับในการปรับขึ้นอาจเปลี่ยนแปลงไปตามแรงกดดันเงินเฟ้อ โดยมีความเป็นไปได้สูงที่เฟดอาจปรับขึ้นดอกเบี้ย 50 bps หนึ่งครั้งช่วงไตรมาสที่ 2 ส่วน BOE มีแนวโน้มว่าอาจปรับขึ้นอัตราดอกเบี้ยต่อไปอีก โดยอัตราเงินเฟ้อทั่วไปล่าสุดในเดือนกุมภาพันธ์พุ่งแตะระดับสูงสุดในรอบ 30 ปีที่ 7.1% และสูงกว่าเป้าหมายเงินเฟ้อ ทางด้าน BOJ นั้นยังจำเป็นต้องใช้มาตรการทางการเงินแบบผ่อนคลายเพื่อหนุนการฟื้นตัวทางเศรษฐกิจให้มีความต่อเนื่อง โดยผู้ว่าการ BOJ ระบุว่าไม่มีความจำเป็นที่จะต้องปรับขึ้นอัตราดอกเบี้ยเนื่องจากอัตราเงินเฟ้อในญี่ปุ่นยังต่ำมากและ ต้องใช้เวลากว่าที่จะบรรลุเป้าหมายเงินเฟ้อได้อย่างมั้นคง ล่าสุดอัตราเงินเฟ้อพื้นฐานในเดือนกุมภาพันธ์อยู่ที่เพียง 0.6% ซึ่งยังห่างไกลจากเป้าหมาย คาดว่าBOJ มีแนวโน้มยังไม่ปรับขึ้นอัตราดอกเบี้ยนโยบายในปีนี้ เนื่องจากแรงกดดันเงินเฟ้อด้านอุปสงค์ยังคงอยู่ในระดับต่ำประกอบกับการฟื้นตัวยังอ่อนแอ

อย่างไรก็ตาม ธนาคารกลางของทุกประเทศต่างประเมินว่าวิกฤตยูเครนถือเป็นความเสี่ยงที่สำคัญต่อเศรษฐกิจโลก โดยการคว่ำบาตรและความเสี่ยงจากการตอบโต้ อาจสร้างผลต่อการค้า การชะงักงันของห่วงโซ่อุปทาน และภาคการเงินของโลก วิจัยกรุงศรีประเมินว่าการสู้รบมีแนวโน้มยืดเยื้อจนถึงกลางปี 2565 และชาติตะวันตกอาจใช้มาตรการคว่ำบาตรรุนแรงขึ้น ซึ่งอาจส่งผลให้เศรษฐกิจของประเทศแกนหลักมีแนวโน้มขยายตัวต่ำกว่ากรณีฐาน ทั้งสหรัฐฯ (ลดลงจากกรณีฐาน 0.9%) อังกฤษ (ลดลง 1.3%) ยูโรโซน (ลดลง 1.9%) จีน (ลดลง 0.7%) และญี่ปุ่น (ลดลง 0.8%) ตามลำดับ

เศรษฐกิจจีนมีสัญญาณกระเตื้อง แต่ปัจจัยเสี่ยงหลายด้านรวมทั้งวิกฤตยูเครนมีแนวโน้มให้ทางการออกมาตรการผ่อนคลายเพิ่มเติม ในช่วงเดือนมกราคมถึงกุมภาพันธ์ การผลิตภาคอุตสาหกรรม (7.5% YoY จาก 4.3% ในเดือนธันวาคม) ยอดค้าปลีก (6.7% จาก 1.7%) และการลงทุนในสินทรัพย์ถาวร (12.2% จาก 4.9%) ล้วนขยายตัวเร่งขึ้นเมื่อเทียบกับช่วงปลายปีก่อน

แม้ตัวเลขเศรษฐกิจจีนจะขยับดีขึ้น แต่ตัวเลขดังกล่าวยังไม่สะท้อนถึงปัจจัยเสี่ยงที่กำลังกดดันการเติบโต โดยเฉพาะ (i) สถานการณ์แพร่ระบาดระลอกล่าสุด โดยจำนวนผู้ติดเชื้อรายใหม่ต่อวันพุ่งเกินกว่า 5 พันราย แตะระดับสูงสุดนับตั้งแต่ COVID-19 เริ่มแพร่ระบาด โดยเฉพาะในเขตเซินเจิ้นและกวางตุ้งซึ่งเป็นศูนย์กลางด้านเทคโนโลยีดิจิทัลและเกตเวย์การขนส่งทางทะเลที่สำคัญ อาจกระทบต่อห่วงโซ่อุปทานของโลก (ii) ตลาดแรงงานที่ยังอ่อนแอ โดยล่าสุดอัตราการว่างงานเดือนกุมภาพันธ์แตะระดับสูงสุดในรอบ 1 ปีที่ 5.5% และ (iii) การส่งออกที่อาจชะลอตัวลงจากปัญหาความขัดแย้งในยูเครนที่ส่งผลกระทบต่อการค้าและการเติบโตของเศรษฐกิจโลก ปัจจัยเสี่ยงข้างต้นกดดันให้ทางการจีนอาจต้องออกมาตรการเพิ่มเติมเพื่อป้องกันมิให้เศรษฐกิจชะลอตัวลงแรง อาทิ การออกมาตรการด้านการเงินและการคลังเพิ่มเติมเพื่อสนับสนุนธุรกิจในภาคอสังหาริมทรัพย์ รวมถึงการผ่อนคลายมาตรการควบคุมการเก็งกำไรและการผูกขาดในกลุ่มบริษัททางด้านเทคโนโลยีลง การสนับสนุนให้ธุรกิจทรัสต์ ธุรกิจบริหารความมั่งคั่ง บริษัทประกันภัยและกลุ่มนักลงทุนประเภทสถาบันเพิ่มการลงทุนในตลาดหลักทรัพย์และภาคอสังหาริมทรัพย์ของจีน ทั้งนี้รัฐบาลให้คำมั่นว่าจะให้ความสำคัญกับกระตุ้นเศรษฐกิจให้สามารถเติบโตต่อไปอย่างมั่นคง

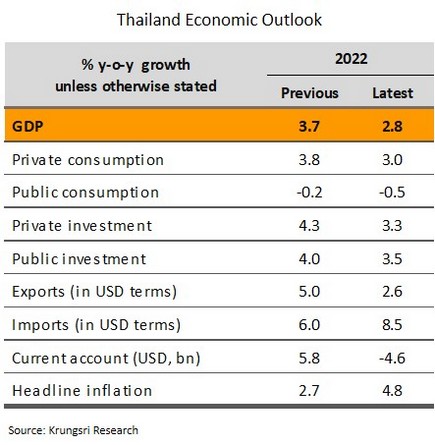

วิกฤตยูเครนกระทบเศรษฐกิจไทยปีนี้เติบโตชะลอลงจากเดิมที่เคยประมาณการไว้ที่ 3.7% เป็นขยายตัว 2.8%

ธปท.ชี้ไทยยังไม่เผชิญ Stagflation ขณะที่วิจัยกรุงศรีปรับลดคาดการณ์ GDP ปีนี้เติบโตเหลือ 2.8% นายปิติ ดิษยทัต ผู้ช่วยผู้ว่าการสายนโยบายการเงิน ธปท. ระบุว่าไทยยังไม่เข้าสู่ภาวะเศรษฐกิจตกต่ำเงินเฟ้อสูง (Stagflation) เพราะจะเกิดภาวะนั้นได้เศรษฐกิจไทยต้องชะลอตัวและเข้าสู่ภาวะถดถอย แต่มองว่าเศรษฐกิจไทยยังมีแนวโน้มการฟื้นตัวต่อเนื่องแม้ในระยะข้างหน้าอาจชะลอตัวลงบ้างจากความขัดแย้งรัสเซีย-ยูเครน ขณะที่อัตราเงินเฟ้อมีแนวโน้มเร่งขึ้นจากราคาน้ำมันซึ่งคาดว่าจะเป็นปัจจัยชั่วคราวและเฉลี่ยทั้งปีมีโอกาสเกินกรอบเงินเฟ้อเป้าหมายที่ 3%

วิจัยกรุงศรีประเมินในกรณีฐานหากสถานการณ์ความขัดแย้งรัสเซีย-ยูเครนมีการสู้รบยืดเยื้อไปจนถึงไตรมาส 2/2565 ทำให้ชาติตะวันตกใช้มาตรการคว่ำบาตรที่รุนแรงมากขึ้น โดยมีการห้ามนำเข้าสินค้าที่ไม่ใช่พลังงานจากรัสเซียไปจนถึงกลางปีหน้า กระทบการผลิตและการค้าของโลกลดลง ซึ่งจะเชื่อมโยงมาสู่การส่งออก การผลิต และภาคท่องเที่ยวของไทย ล่าสุดวิจัยกรุงศรีจึงปรับลดคาดการณ์ GDP ไทยในปีนี้มีแนวโน้มเติบโตชะลอลงเหลือ 2.8% จากเดิมคาด 3.7% โดยปรับลดมูลค่าการส่งออก (รูปดอลลาร์) ขยายตัวอยู่ที่ 2.6% จากเดิมคาด 5% นอกจากนี้ ภาพการส่งออกที่อ่อนแอลง ขณะที่ราคานำเข้าที่พุ่งสูงขึ้นตามการเพิ่มขึ้นของราคาสินค้าโภคภัณฑ์โดยเฉพาะราคาพลังงาน ประกอบกับรายได้จากการท่องเที่ยวที่ลดลง จึงอาจนำไปสู่การขาดดุลบัญชีเดินสะพัดอย่างต่อเนื่องในปีนี้ อัตราเงินเฟ้อที่ปรับตัวเร่งขึ้นโดยทั้งปีคาดว่าเฉลี่ยอยู่ที่ 4.8% อาจบั่นทอนกำลังซื้อและทำให้การบริโภคของผู้มีรายได้ในแต่ละกลุ่มฟื้นตัวได้แตกต่างกัน การคาดการณ์อัตราการเติบโตของการบริโภคภาคเอกชนในปีนี้จึงปรับลดลงเหลือ 3.0% จากเดิมคาด 3.8% แม้การใช้จ่ายอาจได้รับแรงหนุนจากการปรับดีขึ้นของรายได้เกษตรกรที่ได้อานิสงส์จากการเพิ่มขึ้นของราคาสินค้าโภคภัณฑ์อยู่บ้างก็ตาม

ทางการผ่อนคลายมาตรการเปิดประเทศเพิ่มเติม ขณะที่การฟื้นตัวของภาคท่องเที่ยวยังเผชิญหลายแรงกดดัน การประชุมของศูนย์บริหารสถานการณ์การแพร่ระบาดของโควิด-19 (ศบค.) วันที่ 18 มีนาคม ที่ผ่านมา มีมติเห็นชอบปรับระดับพื้นที่ของสถานการณ์การระบาดเพื่อสนับสนุนการฟื้นตัวของกิจกรรมทางเศรษฐกิจในประเทศ โดยปรับพื้นที่ควบคุม (สีส้ม) เหลือ 20 จังหวัด(จาก 44 จังหวัด) พื้นที่เฝ้าระวังสูง (สีเหลือง) เป็น 47 จังหวัด (จาก 25 จังหวัด) พื้นที่สีฟ้า (นำร่องการท่องเที่ยว) เป็น 10 จังหวัด (จาก 8 จังหวัด) นอกจากนี้ ยังมีการผ่อนคลายมาตรการ Test & Go เพิ่มเติม โดยปรับเกณฑ์ไม่ต้องแสดงการตรวจหาเชื้อแบบ RT-PCR ในช่วง 72 ชั่วโมงก่อนเดินทาง แต่ให้ตรวจ RT-PCR ในวันแรกที่เดินทางถึงไทย และตรวจแบบ ATK ในวันที่ 5 ทั้งนี้ มีผลตั้งแต่วันที่ 1 เมษายน

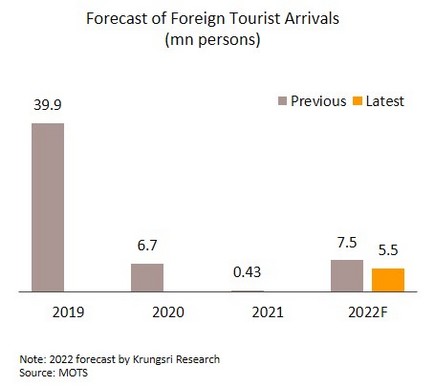

แม้ทางการไทยจะมีการปรับปรุงมาตรการเพื่ออำนวยความสะดวกและดึงดูดนักท่องเที่ยวจากต่างชาติ แต่การฟื้นตัวของภาคท่องเที่ยวอาจยังเผชิญแรงกดดันจากหลายปัจจัยลบ อาทิ i) จำนวนผู้ติดเชื้อในประเทศที่ยังอยู่ในระดับสูง รวมถึงการยกระดับไทยเป็นพื้นที่มีความเสี่ยงสูง (ระดับ 4) จากสหรัฐฯเมื่อช่วงต้นเดือนมีนาคม อาจบั่นทอนความเชื่อมั่นของนักท่องเที่ยว ii) การสู้รบระหว่างรัสเชีย-ยูเครนที่มีแนวโน้มยืดเยื้อถึงไตรมาส 2 ซึ่งนอกจากจะส่งผลทางตรงต่อนักท่องเที่ยวรัสเซียที่เดินทางมาไทยในช่วงที่เหลือของปีแล้ว ทิศทางการฟื้นตัวของเศรษฐกิจโลกมีแนวโน้มชะลอลง ส่งผลกระทบเชิงลบต่อรายได้ ขณะที่วิกฤตราคาพลังงานส่งผลต่อต้นทุนการเดินทางขยับขึ้นทำให้นักท่องเที่ยวอาจชะลอการเดินทางออกไป ล่าสุดวิจัยกรุงศรีปรับลดคาดการณ์จำนวนนักท่องเที่ยวต่างชาติในปีนี้อยู่ที่ 5.5 ล้านคน จากเดิมคาด 7.5 ล้านคน