มีวิธีไหนบ้างที่จะทำให้ปิดหนี้บ้านได้แบบเร็วที่สุดบ้าง? ซึ่งก็จะมีคำถามตามมาอีกมากมาย อาทิเช่น รีไฟแนนซ์บ้าน ธนาคารใหม่จะดีไหม? รีเทนชั่น ธนาคารเดิมดีหรือเปล่า? ซึ่งในบทความนี้เราจะมาบอกถึงวิธีการ “ปรับโครงสร้างหนี้บ้าน” แบบฉบับ “รีไฟแนนซ์บ้าน” รวมถึงเทคนิคบริหารจัดการเงินเพื่อโปะบ้าน จะมีอะไรบ้างไปอ่านพร้อมกันเลย

4 วิธีปิดภาระหนี้บ้านกับธนาคารให้หมดเร็วขึ้น

1. ชำระเกินยอด หรือโปะเงินต้น

“ชำระเกินยอดทุกเดือน” หรือที่เราคุ้นหูกันว่า “การโปะเงินต้น” เป็นการจ่ายค่าผ่อนบ้านมากกว่าจำนวนที่กำหนดไว้ หรือเพิ่มขึ้นในทุกเดือน ตัวอย่างเช่น เมื่อสถาบันการเงินกำหนดผ่อน 10,000 บาท/เดือน เราโปะเพิ่มอีก 10-50% ตามที่กำลังทรัพย์จะไหว หากเราโปะเพิ่มในทุกเดือน โดยที่เป็นจำนวน 50% ต่อเดือน ปกติจากเดิมเคยผ่อนชำระ 10,000 บาท จะผ่อนเพิ่มเป็น 20,000 บาท ซึ่งจะทำให้เราลดเวลาการผ่อนชำระไปได้ถึงครึ่งเลย ยิ่งถ้าช่วงไหนโบนัสออก แล้วอยากโปะค่าบ้านให้หมด วิธีนี้ช่วยได้ดีเลยทีเดียว

2. ปรับโครงสร้างหนี้บ้านเพื่อลดดอกเบี้ย

การปรับโครงสร้างหนี้บ้าน เพื่อที่จะลดดอกเบี้ยบ้านนั้นทำได้ด้วยกันอยู่ 2 แบบ ดังต่อไปนี้

- รีไฟแนนซ์ คือ การขอย้ายเพื่อที่จะไปผ่อนกับสถาบันการเงินที่ใหม่ ที่ให้อัตราดอกเบี้ยที่ถูกลงกว่าสถาบันการเงินเดิม เป็นอีกหนึ่งวิธีที่จะช่วยลดอัตราดอกเบี้ยได้ โดยที่ส่วนใหญ่แล้วมักที่จะได้อัตราดอกเบี้ยต่ำลงในระยะเวลา 3 ปีแรกเท่านั้น แต่หลังจากระยะเวลา 3 ปีแรก ดอกเบี้ยมักที่จะเพิ่มสูงขึ้น ซึ่งการขอรีไฟแนนซ์บ้านกับสถาบันการเงินใหม่ ก็เปรียบได้กับการเปลี่ยนเจ้าหนี้ใหม่นั่นเอง

- รีเทนชั่น คือ การขอปรับลดอัตราดอกเบี้ยจากสถาบันการเงิน (เจ้าหนี้ปัจจุบัน) ซึ่งนั้นหมายความว่าไม่ต้องเปลี่ยนเจ้าหนี้ใหม่ เพียงแค่ทำเรื่องขอลดอัตราดอกเบี้ยเท่านั้น

สำหรับใครที่อ่านมาถึงตรงนี้แล้วสนใจเรื่องโปะหนี้บ้านให้หมดไว ขอแนะนำ Krungsri The COACH Ep.51 อยากปิดหนี้บ้านให้หมดไว ทำไงดี

การ “รีไฟแนนซ์บ้าน” และ “รีเทนชั่น” มีจุดประสงค์เดียวกัน คือ เพื่อลดดอกเบี้ยการผ่อนชำระหนี้บ้าน แน่นอนว่าทั้ง 2 ก็ย่อมมีข้อดีและข้อเสียแตกต่างกันออกไป ดังต่อไปนี้

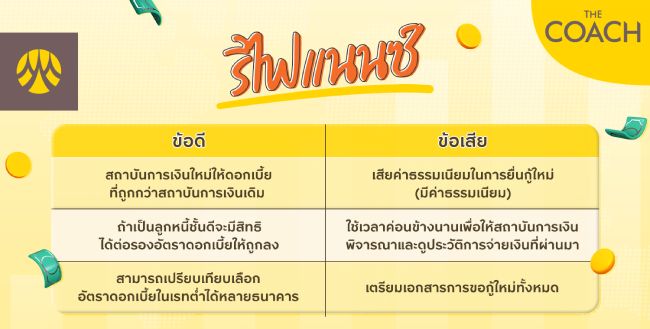

ข้อดี รีไฟแนนซ์บ้าน

ข้อเสีย รีไฟแนนซ์บ้าน

- สถาบันการเงินใหม่ให้ดอกเบี้ยที่ถูกกว่าสถาบันการเงินเดิม

- ถ้าเป็นลูกหนี้ชั้นดี สามารถต่อรองอัตราดอกเบี้ยให้ถูกลงกว่าเดิมได้

- สามารถเปรียบเทียบอัตราดอกเบี้ยในเรทที่ต่ำได้หลายธนาคาร

ข้อเสีย รีไฟแนนซ์บ้าน

- มีค่าธรรมเนียมในการขอยื่นกู้ใหม่ ลักษณะเดียวกับการยื่นกู้ครั้งแรก

- ใช้เวลาในการพิจารณาจากสถาบันการเงินที่ค่อนข้างนาน

- ต้องเตรียมเอกสารในการขอยื่นกู้ใหม่ทั้งหมด

รีเทนชั่น (Retention) มีข้อดี ข้อเสีย อย่างไรบ้าง?

ข้อดี รีเทนชั่น

ข้อเสีย รีเทนชั่น

- ไม่เสียค่าธรรมเนียมในการขอยื่นกู้รีเทนชั่นกับธนาคารเดิม

- ใช้ระยะเวลาในการพิจารณาไม่นาน เพราะธนาคารมีประวัติการผ่อนชำระของเราอยู่แล้ว (เนื่องจากเป็นการขอลดดอกเบี้ยกับธนาคารเดิม)

ข้อเสีย รีเทนชั่น

- ธนาคาร หรือสถาบันการเงินเดิมอาจลดอัตราดอกเบี้ยได้ไม่เยอะมาก

- อัตราดอกเบี้ยไม่ดึงดูดใจเท่าการรีไฟแนนซ์

3. จ่ายหนี้ตรงเวลา

การชำระหนี้ตรงเวลาจะไม่ทำให้ต้องเสียดอกเบี้ยเพิ่ม เนื่องจากเราได้รักษาเครดิตของเราไว้ให้อยู่ในเกณฑ์ลูกหนี้ชั้นดี ซึ่งเมื่อใดก็ตามที่เราอยากที่จะรีไฟแนนซ์บ้าน หรือแม้กระทั่งอยากที่จะรีเทนชั่น สถาบันการเงินจะทำการเช็กประวัติการชำระหนี้ของเราในอดีตที่ผ่านมา ถ้าหากเราชำระหนี้ตรงต่อเวลามาโดยตลอด ทางธนาคารจะถือว่าเราเป็นลูกหนี้ชั้นดี และมีโอกาสที่จะต่อรองกับสถาบันการเงินได้ การที่เราชำระหนี้ตรงต่อเวลามาตลอดไม่ว่าสถาบันการเงินทั้งเก่าและใหม่ก็พร้อมที่จะให้ความช่วยเหลืออย่างเต็มที่

ทริค! การชำระเงินเกินทุกเดือน จะช่วยลดเงินต้นได้มากกว่าการโปะเพิ่มประจำปี

แน่นอนว่าการมีภาระหนี้สินเป็นเรื่องที่น่าลำบากใจไม่ใช่น้อย ฉะนั้นเรามาดูกันดีกว่าถ้าเกิดเราทำบัญชีรายรับ รายจ่าย ในทุก ๆ เดือนแล้วเนี่ย เราจะออมเงินเพื่อเอาไว้สำหรับโปะบ้านได้จริงไหม

ถ้าพร้อมแล้ว เราไปดูวิธีออมเงินง่าย ๆ และได้ผลด้วยการทำบัญชีรายรับรายจ่ายกันเลย

ทริค! การชำระเงินเกินทุกเดือน จะช่วยลดเงินต้นได้มากกว่าการโปะเพิ่มประจำปี

แน่นอนว่าการมีภาระหนี้สินเป็นเรื่องที่น่าลำบากใจไม่ใช่น้อย ฉะนั้นเรามาดูกันดีกว่าถ้าเกิดเราทำบัญชีรายรับ รายจ่าย ในทุก ๆ เดือนแล้วเนี่ย เราจะออมเงินเพื่อเอาไว้สำหรับโปะบ้านได้จริงไหม

ถ้าพร้อมแล้ว เราไปดูวิธีออมเงินง่าย ๆ และได้ผลด้วยการทำบัญชีรายรับรายจ่ายกันเลย

4. หาจุดลดค่าใช้จ่ายในชีวิตประจำวันด้วยการทำ “บันทึกรายรับ รายจ่าย” เพื่อโปะหนี้บ้าน

หลายคนคงเคยได้ยินกันมาว่า “ให้ทำบันทึกรายรับ รายจ่าย” แต่จริง ๆ แล้วใครจะรู้บ้างว่าการทำบันทึกรายรับ รายจ่าย มีดีกว่าที่คิดนะ ไม่ว่าจะเป็นการรู้พฤติกรรมการใช้จ่ายในแต่ละเดือน อีกทั้งยังสามารถทำให้เราตัดค่าใช้จ่ายที่ไม่จำเป็นออกไป และควบคุมค่าใช้จ่ายได้อย่างมีประสิทธิภาพ และเงินในส่วนนี้ยังสามารถนำมาเก็บออมเพื่อโปะหนี้บ้านได้อีกด้วย เราไปดูตัวอย่างพร้อมกันเลย

จากตัวอย่างในตารางเมื่อเรารู้วิธีการจดบันทึกค่าใช้จ่ายรายเดือนกันไปแล้ว เราจะเห็นได้ว่าจริง ๆ แล้วในแต่ละเดือนเรามีค่าใช้จ่ายที่แท้จริงอะไรบ้าง ต่อไปเราไปดูวิธีการทำยังไงเพื่อลดค่าใช้จ่ายและมีเงินเหลือออมกับ ทฤษฎี “ลาเต้แฟคเตอร์ (Latte Factor)” เป็นแนวคิดในการลดค่าใช้จ่ายเล็ก ๆ น้อย ๆ ที่ไม่จำเป็นที่เราจ่ายไปแต่ละวัน หรือค่าใช้จ่ายที่เราเติมความสุขให้กับตัวเอง ซึ่งจำนวนเงินส่วนนี้จะเป็นส่วนที่เราสามารถนำไปเก็บออม หรือลงทุนเพิ่มเติมและนำมาช่วยโปะหนี้บ้านได้

ตัวอย่าง จากค่าใช้จ่ายค่า ชา กาแฟ

จากตัวอย่างเราจะเหลือเงินออมทั้งหมด 2,800 บาท จากการลดค่า ชา กาแฟ ซึ่งจำนวนเงินส่วนนี้เองเราสามารถนำมาช่วยโปะค่างวดบ้านในแต่ละเดือนได้ โดยเมื่อคำนวนการผ่อนระยะยาว 20 ปี 15 ปี เราจะสามารถปิดหนี้บ้านได้ไวขึ้น แถมยังช่วยทำให้ดอกเบี้ยในการผ่อนบ้านลดลงได้อีกด้วย

โดยสำหรับทฤษฎี “ลาเต้แฟคเตอร์” นี้ ไม่ได้จำกัดเฉพาะในส่วนของค่ากาแฟเท่านั้น แต่ยังสามารถรวมไปถึงค่าใช้จ่ายเล็ก ๆ น้อย ๆ อื่น ๆ ที่ใช้อยู่ในชีวิตประจำวันเรา หลังจากที่เราลองจดบันทึกรายรับ รายจ่าย กันแล้ว ก็สองสังเกตุดูได้เลยว่ามีค่าใช้จ่ายส่วนไหนที่เราสามารถลดลง และนำเงินมาออมเพื่อโปะบ้านเพิ่มได้อีกบ้าง อาจจะเป็นค่าช้อปปิ้ง เอนเตอร์เทนเมนท์ หรือลดค่าใช้จ่ายบัตรเครดิตลงก็ย่อมได้

สำหรับใครที่กำลังผ่อนบ้านและมองหาวิธีดี ๆ ที่ได้ผลจริงในการช่วยโปะหนี้ให้ได้เร็วที่สุด ลองนำวิธี และเทคนิคต่าง ๆ เหล่านี้ที่ได้เล่าไว้ตามบทความข้างต้นไปปรับใช้กับตัวเองดู ไม่ว่าจะเป็นการรีไฟแนนซ์บ้าน วิธีออมเงินด้วยการจดรายรับรายจ่ายทุกเดือน สิ่งเหล่านี้อาจจะช่วยให้โปะหนี้บ้านหมดไวขึ้นกว่ากำหนดไม่มากก็น้อย แล้วสุขภาพการเงินคุณจะดีขึ้น และใช้ชีวิตได้อย่างไร้กังวล ตอบโจทย์คนต้องการมีบ้านอย่างแน่นอน

ตัวอย่าง จากค่าใช้จ่ายค่า ชา กาแฟ

- การซื้อกาแฟแก้วละ 100 บาท วันละ 2 แก้วต่อวัน ทั้งหมด 20 วัน จะเป็นค่าใช้จ่าย 4,000 บาทต่อเดือน

- ถ้าเราปรับลดค่ากาแฟลงมาเป็น 60 บาท กินวันละ 1 แก้วต่อวัน ทั้งหมด 20 วัน จะเหลือค่าใช้จ่าย 1,200 บาท

จากตัวอย่างเราจะเหลือเงินออมทั้งหมด 2,800 บาท จากการลดค่า ชา กาแฟ ซึ่งจำนวนเงินส่วนนี้เองเราสามารถนำมาช่วยโปะค่างวดบ้านในแต่ละเดือนได้ โดยเมื่อคำนวนการผ่อนระยะยาว 20 ปี 15 ปี เราจะสามารถปิดหนี้บ้านได้ไวขึ้น แถมยังช่วยทำให้ดอกเบี้ยในการผ่อนบ้านลดลงได้อีกด้วย

โดยสำหรับทฤษฎี “ลาเต้แฟคเตอร์” นี้ ไม่ได้จำกัดเฉพาะในส่วนของค่ากาแฟเท่านั้น แต่ยังสามารถรวมไปถึงค่าใช้จ่ายเล็ก ๆ น้อย ๆ อื่น ๆ ที่ใช้อยู่ในชีวิตประจำวันเรา หลังจากที่เราลองจดบันทึกรายรับ รายจ่าย กันแล้ว ก็สองสังเกตุดูได้เลยว่ามีค่าใช้จ่ายส่วนไหนที่เราสามารถลดลง และนำเงินมาออมเพื่อโปะบ้านเพิ่มได้อีกบ้าง อาจจะเป็นค่าช้อปปิ้ง เอนเตอร์เทนเมนท์ หรือลดค่าใช้จ่ายบัตรเครดิตลงก็ย่อมได้

สำหรับใครที่กำลังผ่อนบ้านและมองหาวิธีดี ๆ ที่ได้ผลจริงในการช่วยโปะหนี้ให้ได้เร็วที่สุด ลองนำวิธี และเทคนิคต่าง ๆ เหล่านี้ที่ได้เล่าไว้ตามบทความข้างต้นไปปรับใช้กับตัวเองดู ไม่ว่าจะเป็นการรีไฟแนนซ์บ้าน วิธีออมเงินด้วยการจดรายรับรายจ่ายทุกเดือน สิ่งเหล่านี้อาจจะช่วยให้โปะหนี้บ้านหมดไวขึ้นกว่ากำหนดไม่มากก็น้อย แล้วสุขภาพการเงินคุณจะดีขึ้น และใช้ชีวิตได้อย่างไร้กังวล ตอบโจทย์คนต้องการมีบ้านอย่างแน่นอน