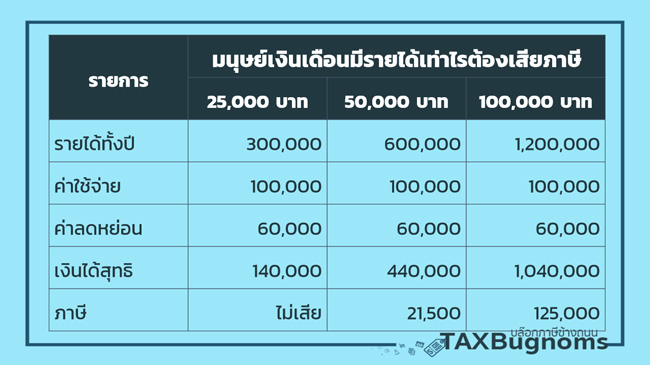

การคิดภาษีเบื้องต้น รายได้ของเราต้องเสียภาษีเท่าไร

วิธีคำนวณภาษีเงินได้บุคคลธรรมดาคิดจาก 'เงินได้สุทธิ’ ซึ่งมาจาก ‘รายได้หักลบค่าใช้จ่ายและค่าลดหย่อน’ ให้แนวคิดง่าย ๆ ไว้ก่อนนะครับ ตัวอย่างเช่น ผมมีเงินเงินได้สุทธิคิดออกมาแล้วได้ 300,000 บาท ถ้ามีเงินได้สุทธิ 300,000 บาทเสียภาษีเท่าไหร่ หลักการคิดคือแบ่งเป็น 3 แสนบาท ออกเป็น 2 ก้อน ก้อน 150,000 แรกไม่เสีย ก้อนที่ 2 คือ 150,000 ต่อมา ช่วงนี้จะเสียภาษีเท่ากับ 150,000×5% มันก็เลยเท่ากับ 7,500 ตรงนี้ ต้องเสียภาษี หลายคนคงพอจะเข้าใจเรื่องการคิดภาษีกันมาบ้างแล้ว ถ้ายังไม่แน่ใจก็ดูจากตารางได้เลยครับ

มาดูตัวอย่างรายได้ของมนุษย์เงินเดือนกับการเสียภาษีแบบง่าย ๆ กันครับ จะเห็นว่ายิ่งเงินเดือนสูงขึ้นก็ต้องเสียภาษีมากขึ้น ทำให้เราต้องวางแผนลดหย่อนภาษีเพื่อให้เงินส่วนนี้ลดลงยังไงล่ะครับ

อยากจะลดภาษีต้องเข้าใจค่าลดหย่อนภาษีก่อน

ก่อนจะวางแผนภาษีต้องรู้ว่าคุณมีรายได้รวมทั้งหมดเท่าไหร่ มีภาระอะไรบ้าง เพราะว่าแต่ละคนก็หักค่าใช้จ่ายไม่เท่ากัน แต่สิ่งที่คุณจะมีโอกาสได้เงินคืนเพิ่ม โดยที่ไม่ต้องไปเปลี่ยนอาชีพ ไม่ต้องหารายได้เพิ่มคือการลดหย่อนภาษี ถ้าใครเข้าใจเรื่องลดหย่อนอย่างถูกต้อง ก็จะสามารถวางแผนและจัดการภาษีได้ดียิ่งขึ้นและเสียภาษีน้อยลง ถ้าเรามีรายได้เยอะ แล้วเราวางแผนภาษีไม่เป็น จะมีปัญหาชีวิตได้เพราะฉะนั้นมาดูกันว่ามีคุณมีสิทธิได้รับค่าลดหย่อนภาษีอย่างไรบ้าง

กลุ่ม 1 ภาระชีวิต

คือบุคคลที่มีบุตร คู่สมรส ต้องดูแลพ่อแม่ ซึ่งเป็นภาระชีวิตที่ปฏิเสธไม่ได้ รัฐบาลจะให้ค่าลดหย่อนภาษี ได้รับสิทธิดังต่อไปนี้ครับ

- ค่าลดหย่อนส่วนตัว 60,000 บาท

- ค่าลดหย่อนคู่สมรสที่ไม่มีเงินได้ 60,000 บาท

- ค่าลดหย่อนบุตรคนละ 30,000 บาท ถ้าเป็นบุคคลที่ 2 60,000 บาท

- ค่าลดหย่อนพ่อแม่คนละ 30,000 บาท

- ค่าลดหย่อนอุปการะผู้พิการ-ทุพพลภาพ คนละ 60,000 บาท

กลุ่ม 2 การใช้จ่ายนโยบายรัฐ

ปี 2562 มีนโยบายกระตุ้นเศรษฐกิจออกมามากมาย เช่น ซื้อบ้านหลังแรก ซื้อหนังสือ อุปกรณ์กีฬา สินค้า OTOP เที่ยวเมืองหลักเมืองรอง แต่ปี 2563 นี้ จะสังเกตได้ว่ายังไม่มีอะไรออกมามาก เนื่องจากวิกฤตโควิด แต่ก็ต้องลุ้นกันต่อหลังคลายล็อกดาวน์ ถ้าสถานการณ์ปกติอาจจะมีนโยบายลดหย่อนใหม่ ๆ ออกมาก็ได้ เพราะต้องฟื้นฟูประเทศ ดังนั้นนโยบายน่าจะมาประมาณปลายปี ให้คอยติดตามข่าวสารกันให้ดีครับ

กลุ่ม 3 การออมเงินและลงทุน

ใครที่ออมเงินอย่างสม่ำเสมอ และนำเงินไปลงทุนในกองทุนต่าง ๆ ถือว่ามีการวางแผนการเงินที่ดีอยู่แล้ว ดูแลตัวเองได้ แม้จะเกิดวิกฤตจึงไม่ต้องรอความช่วยเหลือจากรัฐบาลมากนักก็ประคองสถานะการเงินได้อยู่ รัฐบาลเลยให้ผลประโยชน์ในการวางแผนภาษีหรือลดหย่อนภาษีกลับมา ในส่วนนี้ก็หมายถึง ประกันรูปแบบต่าง ๆ กองทุน SSF SSFX และ RMF นั่นเอง

4 ตัวเลือกในการลดหย่อนภาษีที่น่าสนใจในยุคโควิด

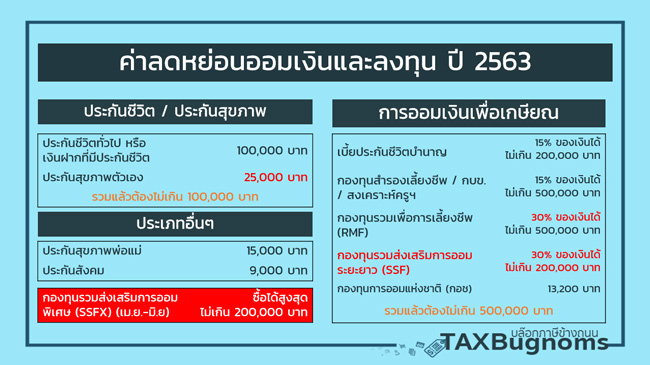

1. กลุ่มประกันประเภทต่าง ๆ

เริ่มที่ประกันสุขภาพและประกันชีวิตกันก่อน ปีนี้รัฐบาลเพิ่มวงเงินหักลดหย่อนค่าเบี้ยประกันสุขภาพ เพื่อสนับสนุนให้คนมีหลักประกันที่ดี และลดภาระค่าใช้จ่ายในการดูแลสุขภาพ เปรียบเทียบจากเดิมที่สามารถหักลดหย่อนได้แต่ไม่เกิน 15,000 บาท มาปีนี้เพิ่มเป็นหักลดหย่อนได้ตามที่จ่ายจริงแต่ไม่เกิน 25,000 บาท ส่วนเบี้ยประกันชีวิตและเงินฝากประเภทสงเคราะห์ชีวิตลดหย่อนสูงสุดได้ไม่เกิน 100,000 บาท สมมติผมซื้อประกันชีวิตไว้จำนวน 90,000 บาท ผมซื้อประกันสุขภาพไว้ 20,000 บาท ผมใช้สิทธิลดหย่อนภาษีได้ 100,000 บาทนะครับ

ส่วนประกันประเภทอื่น ๆ เช่น ประกันบำนาญลดหย่อนได้ไม่เกิน 15% ของเงินได้ หรือไม่เกิน 200,000 บาท รวมถึงตัวประกันสุขภาพให้คุณพ่อคุณแม่ จะมีเงื่อนไขว่าลูกแท้ ๆ ซื้อให้พ่อแม่เท่านั้น แปลว่าลูกบุญธรรมจะไม่ได้ ถ้าแม่มีรายได้ต้องไม่เกิน 30,000 บาทต่อปี พ่อแม่หรือเราอยู่ในไทยมากกว่าหรือเท่ากับ 180 วัน ลดหย่อนได้สูงสุด 15,000 บาทนะครับ ตรงนี้ก็ไม่ได้เยอะอะไรมากมาย แต่ก็เอามาลดหย่อนภาษีได้ทั้ง 2 ตัว

การทำประกันชีวิตทุกประเภทสามารถนำไปลดหย่อนภาษีได้หมด เพราะถูกหักจากเงินได้สุทธิ รายได้หักค่าใช้จ่ายไปหักลดหย่อนอีก แต่สิ่งสำคัญที่ควรพิจารณาคือเลือกประเภทให้เหมาะกับตัวเรา ให้ดูชำระเบี้ยประกันเท่าไหร่ รับเงินคืนเท่าไหร่ เวลาจะซื้อประกันชีวิตและประกันสุขภาพ อย่าดูแค่เรื่องภาษีเงินได้ไม่เกิน 100,000 บาท แต่ต้องมองว่าเงินจำนวนนี้เพียงพอกับความต้องการไหม ดังนั้นการจะซื้อประกันในมุมภาษีสูงสุดไม่เกิน 100,000 บาท ประกันชีวิต 100,000 ประกันสุขภาพ 25,000 บาท 2 ตัวรวมกันไม่เกิน 100,000 นี่คือความเข้าใจที่ถูกต้องในการลดหย่อนภาษี

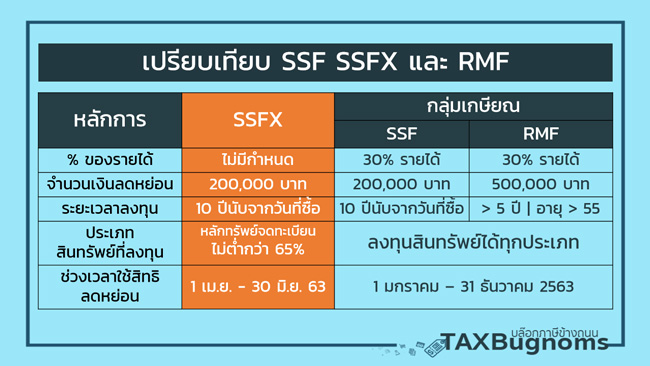

2. กองทุนรวมเพื่อการออมพิเศษ SSFX

SSFX (Super Saving Fund Extra) เป็นกองทุนรวมเพื่อการออมพิเศษ กองทุนนี้เกิดจากความร่วมมือของกระทรวงการคลัง กับสำนักงาน คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เพื่อสร้างความเชื่อมั่นให้กับตลาดทุนไทย เงื่อนไขที่แตกต่างจาก SSF แบบปกติ คือไม่มีข้อจำกัดเรื่องเงินได้ที่ต้องเสียภาษี ซื้อได้สูงสุดไม่เกิน 200,000 บาทแบบไม่มีเพดานรายได้ แปลว่าไม่ว่าผมมีรายได้ทั้งปีเท่าไหร่ ก็สามารถซื้อตัว SSFX ได้สูงสุด 200,000 บาท โดยจะมีระยะเวลาลงทุน 10 ปีนับจากวันที่ซื้อ สามารถลงทุนในหลักทรัพย์จดทะเบียนไม่ต่ำกว่า 65% ช่วงเวลาใช้สิทธิลดหย่อนตั้งแต่วันที่ 1 เม.ย. – 30 มิ.ย. 63

3. กองทุนเพื่อการออม SSF

SSF (Super Saving Fund) เป็นกองทุนเพื่อการออมระยะยาว อยู่ในกลุ่มเกษียณเหมือน RMF และยังเป็นตัวช่วยลดหย่อนภาษีที่มาแทนกองทุน LTF (Long Term Equity Fund) ที่หมดอายุไปเมื่อปี 2562 โดยลดหย่อนภาษี 30% ของเงินได้ ลดหย่อนสูงสุดไม่เกิน 200,000 บาท มีระยะเวลาลงทุน 10 ปี นับจากวันที่ซื้อ สามารถลงทุนกับสินทรัพย์ทุกประเภท ช่วงเวลาใช้สิทธิลดหย่อนตั้งแต่วันที่ 1 ม.ค. – 31 ธ.ค. 63

สมมติผมมีรายได้ 700,000 บาทต่อปี ซื้อกองทุน SFX ธรรมดาได้ 30% ของ 700,000 เท่ากับ 210,000 บาท โดยตัวนี้สามารถซื้อได้ทั้งปีเลยครับ

4. กองทุนรวมเพื่อการเลี้ยงชีพ RMF

หลายคนคงคุ้นเคยกับกองทุนเพื่อการเลี้ยงชีพ RMF (Retirement Mutual Fund) อยู่แล้ว ว่าเป็นกองทุนรวมเพื่อการเลี้ยงชีพ เพื่อการออมเงินระยะยาวไว้ใช้จ่ายเมื่อเกษียณ ไม่มีเงินปันผล เพราะเน้นการลงทุนระยะยาว ซึ่งปีนี้สามารถนำมาลดหย่อนภาษี 30 % ของเงินได้ ลดหย่อนสูงสุดไม่เกิน 500,000 บาท ลงทุนไปเรื่อย ๆ ทุกปีจนถึงอายุ 55 ปี นับจากวันที่ซื้อ สามารถลงทุนกับสินทรัพย์ได้ทุกประเภท ช่วงเวลาใช้สิทธิลดหย่อนตั้งแต่วันที่ 1 ม.ค. – 31 ธ.ค. 63

ตัวอย่างเช่น ผมมีรายได้ 700,000 บาทต่อปี ซื้อ RMF ได้ไม่เกิน 30% ของรายได้ ก็เท่ากับ 210,000 บาท แต่มีข้อแม้ว่าเมื่อไปรวมกับ SSF ด้านบนจะต้องไม่เกิน 500,000 บาทนะครับ ตรงนี้ถ้ายังไม่เข้าใจแนะนำให้ดูตารางด้านล่างประกอบไปด้วยครับ

3 สิ่งสำคัญในการวางแผนลดหย่อนภาษี

1. มีเป้าหมายชัดเจน

ก่อนอื่นต้องตอบตัวเองให้ได้ว่าวางแผนลดหย่อนภาษีเพื่ออะไร เพราะเป้าหมายในการใช้เงินของแต่ละคนแตกต่างกันไป อย่างบางคนเลือกลงทุน RMF อาจไม่ได้ซื้อเพื่อวางแผนเกษียณ แต่ซื้อเก็บไว้เพื่อเป็นเงินส่งต่อให้ลูกอีกก้อนหนึ่ง คนที่มีครอบครัวกับคนโสดก็มีความต้องการและภาระการใช้เงินต่างกัน

2. ไม่ควรผิดเงื่อนไข

ถ้าคุณทำผิดเงื่อนไข เช่นการซื้อประกันจำนวนเยอะเกินไปก็อาจจะไม่เป็นผลดี เพราะถ้าขายแล้วส่วน ที่เกินต้องเสียกำไรจากการขายจะต้องเสียภาษี ถ้าขายก่อนไม่ครบกำหนด ปัญหาที่เกิดขึ้นคือภาษีที่ใช้ไปต้องคืนกำไรที่ต้องขาย อาจโดนภาษีย้อนหลัง แล้วภาษีย้อนหลังไม่ได้แค่คืนภาษีอย่างเดียว แต่มีสิ่งที่เรียกว่าเงินเพิ่ม หรือดอกเบี้ยด้วย ซึ่งดอกเบี้ยอยู่ที่ประมาณ 1.5% ต่อเดือน

3. ฐานรายได้ในอนาคต

เงินเดือนก็เหมือนอนาคตที่เราอาจไม่สามารถคาดเดาได้ 100% ดังนั้นถ้าไม่แน่นอนสิ่งที่เราต้องจัดการคือวางแผนการเงินให้ดี บางคนอาจตัดสินใจไม่ได้ หรือไม่รู้ว่าต้องซื้อกองทุนอะไรบ้าง ปัจจุบันต้องบอกว่าธนาคารหรือ บลจ. มีตัวเลือกที่เรียกว่า Open Architecture คือการคัดเลือกกองทุนรวมดีจากหลาย ๆ บลจ. มาให้เลือกซื้อง่าย ๆ ในที่เดียว ดังนั้นบางทีคุณใช้ บลจ.ไหน ไม่ได้แปลว่าคุณต้องซื้อ บลจ.นั้นตลอดไป คุณสามารถไปซื้อกองทุนของ บลจ.อื่นได้ เป็นทางเลือกหนึ่งที่เน้นความต้องการและประโยชน์ของลูกค้าเป็นหลัก

หวังว่าตัวช่วยลดหย่อนภาษีทั้งหมดนี้ จะเป็นแนวทางช่วยวางแผนการเงิน ไม่ว่าจะเจอวิกฤตไหน ๆ ก็สามารถประคองตัวเองได้ สิ่งหนึ่งที่อยากจะย้ำคือการวางแผนภาษีเป็นเรื่องเฉพาะบุคคลเพราะแต่ละคนมีเงื่อนไขที่แตกต่างกัน ยังไงก็ควรเริ่มศึกษาด้วยตัวเองอย่างจริงจัง อย่าลืมเช็กสิทธิลดหย่อนของประกันแต่ละแบบ ศึกษารายละเอียดและเงื่อนไขการลดหย่อนภาษีเพิ่มเติมให้ครบถ้วน ก็จะทำให้การวางวางแผนภาษีของคุณมีประสิทธิภาพมากขึ้นครับ