บทสรุปผู้บริหาร

กฎระเบียบว่าด้วยบรรจุภัณฑ์และขยะบรรจุภัณฑ์ (Packaging and Packaging Waste Regulation: PPWR) กำหนดให้บรรจุภัณฑ์ที่วางจำหน่ายในสหภาพยุโรปได้ต้องผ่านเงื่อนไขหลายประการ เช่น สามารถรีไซเคิลได้ ผลิตจากวัสดุรีไซเคิลตามสัดส่วนที่กำหนด ปราศจากสารเคมีอันตราย และติดฉลากตามมาตรฐาน โดยข้อกำหนดบางส่วนจะมีผลบังคับใช้ตั้งแต่วันที่ 12 สิงหาคม 2569 ซึ่งครอบคลุมบรรจุภัณฑ์ทั้งหมดในตลาดสหภาพยุโรป ไม่ว่าจะผลิตจากประเทศใดก็ตาม จึงส่งผลกระทบต่อธุรกิจไทยที่ส่งออกสินค้าไปยังสหภาพยุโรปด้วย

สินค้าไทยที่มีแนวโน้มได้รับผลกระทบสูง ได้แก่ (1) กลุ่มบรรจุภัณฑ์ โดยเฉพาะบรรจุภัณฑ์พลาสติก และ (2) กลุ่มสินค้าที่ใช้บรรจุภัณฑ์เข้มข้น โดยเฉพาะอาหารและเครื่องดื่ม สินค้าอุปโภคบริโภค เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ โดยธุรกิจในกลุ่มนี้อาจเผชิญต้นทุนสูงขึ้นจากการปรับบรรจุภัณฑ์และการจัดเตรียมเอกสารทางเทคนิคเพื่อยืนยันความสอดคล้องกับ PPWR อย่างไรก็ดี กฎระเบียบนี้จะเป็นแรงสนับสนุนให้ธุรกิจในเศรษฐกิจหมุนเวียนเติบโตได้ในระยะยาว โดยเฉพาะอุตสาหกรรมพลาสติกรีไซเคิล พลาสติกชีวภาพ ธุรกิจที่ใช้บรรจุภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม รวมถึงธุรกิจที่สนับสนุนการรีไซเคิล

รู้จัก PPWR: กฎใหม่ที่บังคับให้ธุรกิจใช้บรรจุภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม

กฎระเบียบว่าด้วยบรรจุภัณฑ์และขยะบรรจุภัณฑ์ (Packaging and Packaging Waste Regulation: PPWR) เป็นส่วนหนึ่งของแผนปฏิบัติการเศรษฐกิจหมุนเวียน (Circular Economy Action Plan) ของสหภาพยุโรป ซึ่งมีเป้าหมายเพื่อเปลี่ยนรูปแบบการผลิตและการบริโภคแบบ "ใช้แล้วทิ้ง (Single Use)" ไปสู่ "เศรษฐกิจหมุนเวียน (Circular Economy)" โดย PPWR เป็นกฎระเบียบเฉพาะด้านบรรจุภัณฑ์ ซึ่งกำหนดให้บรรจุภัณฑ์ในสหภาพยุโรปต้องสามารถรีไซเคิลได้ (Recyclable) มีสัดส่วนวัสดุพลาสติกรีไซเคิล (Recycled Content) ตามเกณฑ์ที่กำหนด และปราศจากสารเคมีอันตราย เป็นต้น โดยมีผลบังคับใช้กับบรรจุภัณฑ์ทั้งหมดที่วางจำหน่ายในสหภาพยุโรป ไม่ว่าจะผลิตหรือส่งออกมาจากประเทศใดในโลก ดังนั้น PPWR จึงส่งผลกระทบต่อธุรกิจไทยที่ส่งออกสินค้าไปยังสหภาพยุโรปด้วย

ข้อกำหนดที่สำคัญ

PPWR มีสาระและข้อบังคับที่สำคัญ ดังนี้

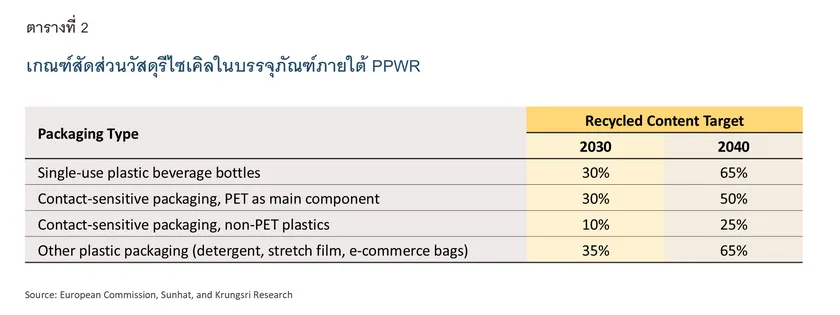

นอกจากนี้ยังมีการยกเว้นเกณฑ์ Recycled Content สำหรับบรรจุภัณฑ์บางประเภท เช่น บรรจุภัณฑ์สัมผัสอาหารที่มีความเสี่ยงต่อสุขภาพ บรรจุภัณฑ์ยาและเครื่องมือแพทย์ บรรจุภัณฑ์พลาสติกที่ย่อยสลายได้ รวมถึงบรรจุภัณฑ์ที่มีส่วนประกอบของพลาสติกต่ำกว่า 5% ของน้ำหนักรวม

ทั้งนี้ PPWR กำหนดให้ใช้วัสดุพลาสติกรีไซเคิลที่ได้จากขยะหลังการบริโภค (Post-consumer recycled: PCR) เท่านั้น ไม่อนุญาตให้ใช้เศษเหลือจากการผลิต (Post-industrial recycled: PIR) เนื่องจากต้องการกระตุ้นให้ลดขยะจากการบริโภค ซึ่งปัจจุบันมีอัตราการรีไซเคิลต่ำกว่า PIR มาก

-

ระบบฉลากที่เป็นมาตรฐานเดียวกันทั่วสหภาพยุโรป: PPWR มีข้อกำหนดเกี่ยวกับฉลากบรรจุภัณฑ์ เช่น ภายในวันที่ 12 สิงหาคม 2571 บรรจุภัณฑ์ทั้งหมดต้องมีฉลากที่ระบุประเภทวัสดุอย่างชัดเจนเพื่อช่วยให้ผู้บริโภคแยกขยะได้ถูกต้อง โดยนอกจากฉลากเชิงกายภาพแล้ว อาจเพิ่มเติมฉลากดิจิทัลในรูปแบบต่างๆ อาทิ QR Code นอกจากนี้ ภายในวันที่ 12 กุมภาพันธ์ 2572 บรรจุภัณฑ์ที่นำกลับมาใช้ซ้ำได้ต้องมีฉลากบอกความสามารถในการนำกลับมาใช้ซ้ำและข้อมูลจุดรับคืนผ่าน QR Code

-

การจำกัดสารเคมีที่พึงระวังของบรรจุภัณฑ์ (Substances of Concerns: SOC) โดยเฉพาะ “สารเคมีตลอดกาล”หรือ Per- and Polyfluoroalkyl Substances (PFAS) ซึ่งมีคุณสมบัติทนความร้อน ไม่ติดผิว และย่อยสลายยาก2/ จึงเป็นอุปสรรคต่อการรีไซเคิล โดย PPWR กำหนดให้ตั้งแต่วันที่ 12 สิงหาคม 2569 บรรจุภัณฑ์ที่สัมผัสอาหาร (Food-contact packaging) ต้องไม่มี PFAS เกินเกณฑ์ที่กำหนด ส่วนสาร SOC อื่นๆ ยังไม่มีเกณฑ์ที่ชัดเจน แต่ผู้ผลิตต้องพิสูจน์ว่าได้ลดปริมาณ SOC ให้อยู่ในระดับต่ำที่สุดเท่าที่เป็นไปได้

นอกจากนี้ยังมีข้อบังคับอื่นๆ เช่น การใช้บรรจุภัณฑ์ให้น้อยที่สุด (Packaging minimization) การลดพื้นที่ว่างในบรรจุภัณฑ์ให้น้อยที่สุด การนำบรรจุภัณฑ์กลับมาใช้ซ้ำ การห้ามใช้บรรจุภัณฑ์บางประเภท อาทิ ถุงพลาสติกน้ำหนักเบาที่ใช้แล้วทิ้ง ยกเว้นถุงใส่ผักหรือผลไม้สด

การบังคับใช้

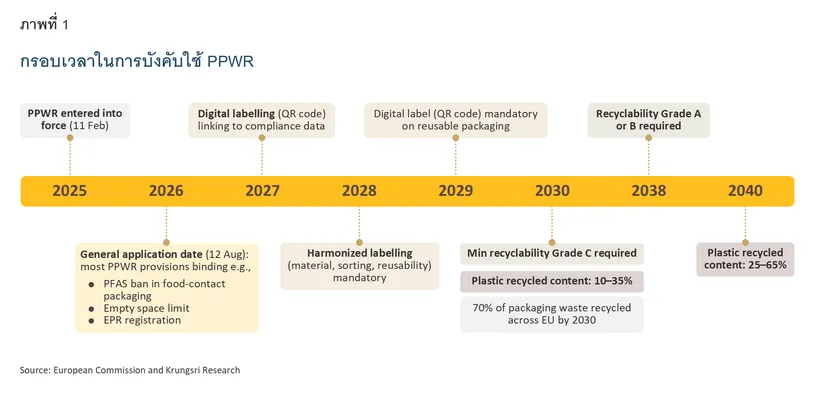

กรอบเวลาในการบังคับใช้

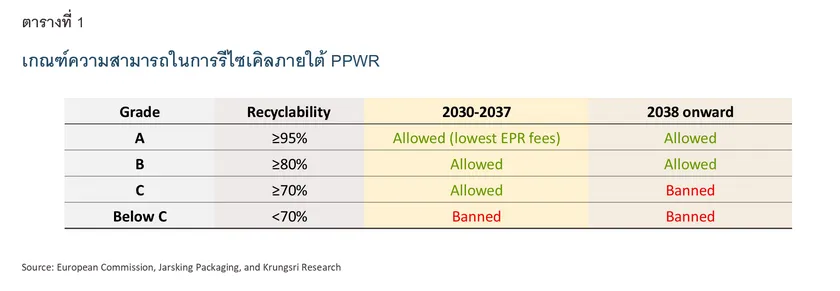

PPWR มีผลบังคับใช้แล้วเมื่อวันที่ 11 กุมภาพันธ์ 2568 และสหภาพยุโรปจะเริ่มนำข้อบังคับบางส่วนมาใช้จริงในวันที่ 12 สิงหาคม 2569 เช่น การจำกัดสารเคมีตลอดกาล (PFAS) ในบรรจุภัณฑ์สัมผัสอาหาร การจำกัดพื้นที่ว่างให้น้อยที่สุด ขณะที่ในปี 2570-2572 จะเริ่มใช้ข้อบังคับด้านฉลากบรรจุภัณฑ์ ส่วนตั้งแต่ปี 2573 เป็นต้นไป สหภาพยุโรปจะเริ่มบังคับใช้เกณฑ์สำคัญ อาทิ ความสามารถในการรีไซเคิลและสัดส่วนวัสดุพลาสติกรีไซเคิล ซึ่งจะทวีความเข้มงวดขึ้นเป็นลำดับ (ภาพที่ 1)

บรรจุภัณฑ์ที่อยู่ในขอบเขต

PPWR บังคับใช้กับบรรจุภัณฑ์ทุกประเภทที่วางจำหน่ายในสหภาพยุโรปไม่ว่าจะผลิตในหรือนอกสหภาพยุโรป ซึ่งประกอบด้วยบรรจุภัณฑ์พลาสติก กระดาษ โลหะ แก้ว ไม้ สิ่งทอ และเซรามิก โดยครอบคลุมทั้งบรรจุภัณฑ์ที่บรรจุสินค้าแล้วและบรรจุภัณฑ์เปล่า ทั้งนี้ บรรจุภัณฑ์ที่อยู่ในขอบเขต PPWR แบ่งออกเป็น 3 ระดับ ดังนี้ (ภาพที่ 2)

-

บรรจุภัณฑ์ขั้นแรก (Primary packaging / Sales packaging): บรรจุภัณฑ์ที่สัมผัสสินค้าโดยตรงและผู้บริโภคเห็นบนชั้นวางสินค้า หรือเรียกว่าบรรจุภัณฑ์ค้าปลีก เช่น ขวด กล่อง ถุง

-

บรรจุภัณฑ์ขั้นที่สอง (Secondary packaging / Grouped packaging): บรรจุภัณฑ์ที่รวมสินค้าหลายชิ้นเข้าด้วยกัน เช่น ฟิล์มหดคลุมแพ็คขวดน้ำ กล่องรวมสินค้า

-

บรรจุภัณฑ์ขั้นที่สาม (Tertiary packaging / Transport packaging): บรรจุภัณฑ์สำหรับขนส่งสินค้า เช่น กล่องพัสดุ พาเลท ฟิล์มยืด ซึ่งรวมถึงบรรจุภัณฑ์อีคอมเมิร์ซที่ใช้ส่งสินค้าที่ซื้อขายผ่านช่องทางออนไลน์ด้วย

ใครต้องปฏิบัติตาม PPWR บ้าง

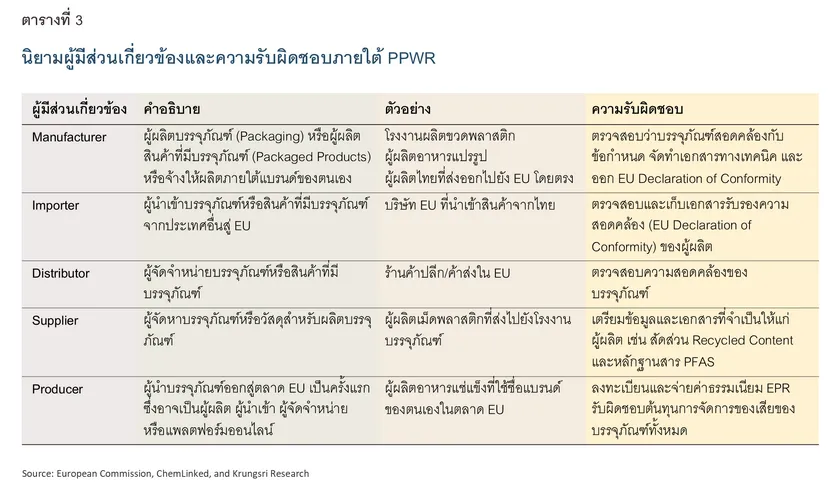

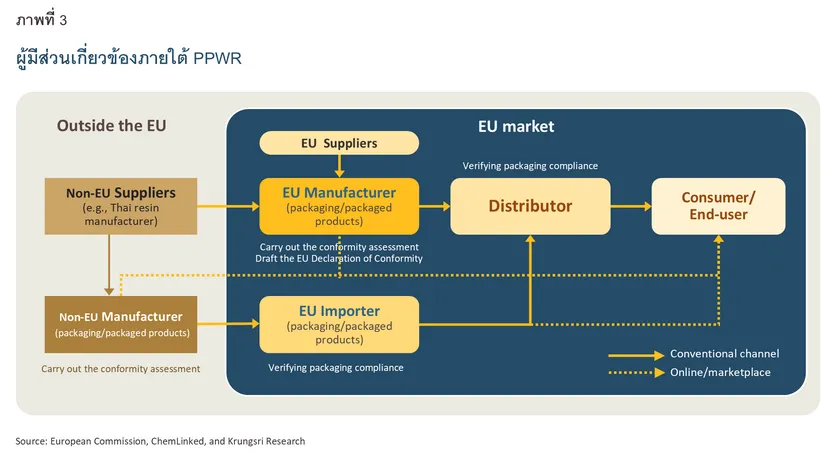

PPWR กำหนดหน้าที่ให้ผู้มีส่วนเกี่ยวข้องตลอดห่วงโซ่อุปทาน ทั้งผู้ผลิต ผู้นำเข้า ผู้จัดจำหน่าย และซัพพลายเออร์ (ตารางที่ 3) โดยกฎระเบียบนี้แยกบทบาทของผู้ผลิต (Manufacturer) และผู้นำบรรจุภัณฑ์ออกสู่ตลาดสหภาพยุโรปเป็นครั้งแรก (Producer) ออกจากกัน กล่าวคือผู้ผลิตบรรจุภัณฑ์หรือสินค้าที่มีบรรจุภัณฑ์ (Manufacturer) จะเป็นผู้รับผิดชอบด้านการออกแบบบรรจุภัณฑ์ให้สอดคล้องตามข้อกำหนด PPWR โดยต้องจัดทำเอกสารยืนยันความสอดคล้อง (EU Declaration of Conformity) และเอกสารทางเทคนิคอื่นๆ ขณะที่ผู้นำบรรจุภัณฑ์ออกสู่ตลาดเป็นครั้งแรก (Producer) ซึ่งอาจเป็นผู้ผลิต ผู้นำเข้า หรือผู้จัดจำหน่าย จะเป็นผู้รับผิดชอบค่าธรรมเนียมในการจัดการขยะบรรจุภัณฑ์ ตามหลักการความรับผิดชอบที่เพิ่มขึ้นของผู้ผลิต (Extended Producer Responsibility: EPR)

ผลกระทบของ PPWR ต่อภาคธุรกิจไทย

ผลกระทบในภาพรวม

PPWR ส่งผลกระทบต่อผู้ประกอบการไทยที่เป็นคู่ค้ากับสหภาพยุโรป ไม่ว่าจะเป็นผู้ผลิต ผู้จัดจำหน่าย หรือผู้ส่งออกสินค้า 2 กลุ่มหลัก ได้แก่ 1) บรรจุภัณฑ์ (Packaging) และ 2) สินค้าที่มีบรรจุภัณฑ์ (Packaged Products) ซึ่งครอบคลุมสินค้าในทุกอุตสาหกรรม ทั้งนี้ ธุรกิจข้างต้นมีแนวโน้มได้รับผลกระทบ ดังนี้

-

ต้นทุนการดำเนินธุรกิจสูงขึ้น (ปฏิบัติตามได้ แต่อาจมีต้นทุนสูงขึ้น): PPWR ก่อให้เกิดต้นทุน 2 ประเภทที่ผู้ประกอบการไทยต้องรับภาระ ได้แก่ (1) ต้นทุนการปรับเปลี่ยนบรรจุภัณฑ์ให้เป็นไปตามข้อกำหนด (Packaging Transformation Cost) เช่น การเพิ่มสัดส่วนวัสดุพลาสติกรีไซเคิล (Recycled Content) ซึ่งโดยทั่วไปมีราคาสูงกว่าพลาสติกแบบดั้งเดิม (Virgin Plastic) การออกแบบบรรจุภัณฑ์ใหม่ให้รีไซเคิลหลังใช้งานได้ตามเกณฑ์ การจัดทำฉลากใหม่ที่มีข้อมูลครบถ้วน และ (2) ต้นทุนด้านการปฏิบัติตามกฎระเบียบ (Compliance Cost) เช่น การตรวจสอบความสอดคล้อง การจัดเตรียมเอกสารทางเทคนิค การวางระบบตรวจสอบย้อนกลับ (Traceability) การขอรับรองจากผู้ทวนสอบ (Verifiers/Auditors) และการชำระค่าธรรมเนียม EPR

-

อาจลดทอนความสามารถในการแข่งขันทางการค้า (ปฏิบัติตามไม่ได้ อาจเสียส่วนแบ่งตลาด): หลายฝ่ายอาจมอง PPWR เป็นมาตรการกีดกันทางการค้าที่มิใช่ภาษี (Non-Tariff Measure: NTM) ซึ่งส่งผลให้ผู้ประกอบการที่ไม่สามารถปฏิบัติตามเงื่อนไขของ PPWR ได้ อาจไม่สามารถส่งสินค้าไปยังสหภาพยุโรป ที่ถือเป็นตลาดส่งออกอันดับที่ 4 ของไทย รองจากอาเซียน สหรัฐฯ และจีน ตามลำดับ นอกจากนี้ ในระยะยาวยังมีความเสี่ยงที่ผู้ประกอบการไทยที่ไม่ผ่านเกณฑ์อาจถูกกีดกันออกจากห่วงโซ่อุปทานทั้งในสหภาพยุโรปและตลาดโลก เนื่องจากคู่ค้าในสหภาพยุโรปอาจเปลี่ยนไปใช้ซัพพลายเออร์รายอื่นที่พร้อมกว่าหรือคู่ค้าที่มีบรรจุภัณฑ์ที่ได้มาตรฐานแทน ในขณะเดียวกันกฎหมายบรรจุภัณฑ์ที่คล้ายคลึงกันก็กำลังแพร่หลายในหลายประเทศคู่ค้าของไทย เช่น สหราชอาณาจักร เกาหลีใต้ และญี่ปุ่น ยิ่งไปกว่านั้น PPWR อาจส่งผลกระทบทางอ้อมต่อผู้ผลิตบรรจุภัณฑ์ที่ส่งออกไปยังประเทศที่ขายสินค้าให้กับสหภาพยุโรป3/ ซึ่งหมายความว่าผู้ประกอบการไทยอาจสูญเสียความสามารถในการแข่งขันไม่เฉพาะในตลาดสหภาพยุโรป แต่ในหลายตลาดพร้อมกัน

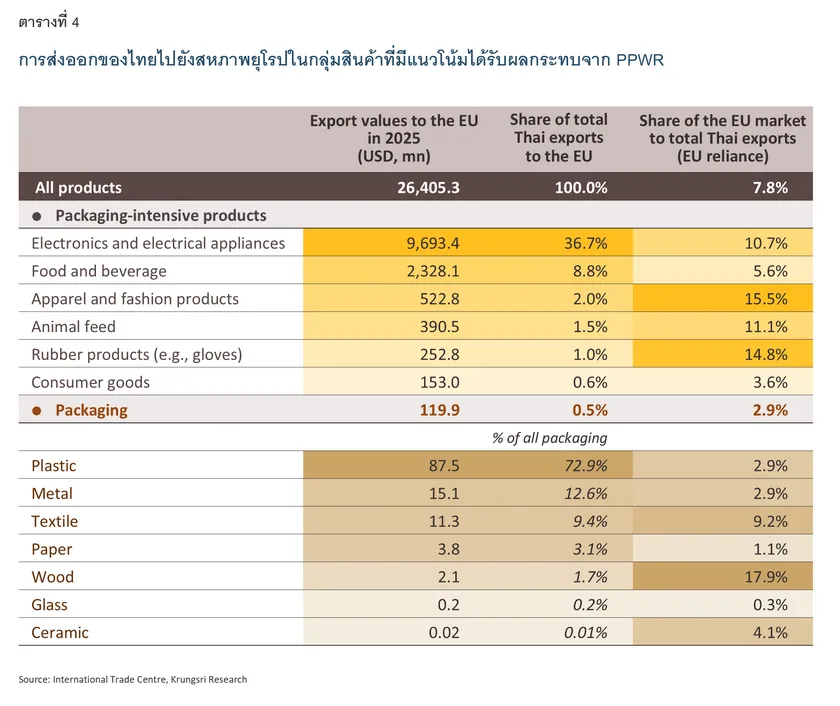

คำถามต่อมาคือ แล้ว PPWR จะกระทบต่ออุตสาหกรรมไทยมากน้อยเพียงใด วิจัยกรุงศรีได้ประเมินขนาดผลกระทบโดยพิจารณามูลค่าการส่งออกสินค้า 2 กลุ่มหลัก ได้แก่ สินค้าบรรจุภัณฑ์ และสินค้าที่ใช้บรรจุภัณฑ์เข้มข้น (ตารางที่ 4)

-

สินค้าบรรจุภัณฑ์ เป็นกลุ่มได้รับผลกระทบโดยตรงมากที่สุด ซึ่งในปี 2568 ไทยส่งออกบรรจุภัณฑ์ไปยังสหภาพยุโรป 119.9 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 0.5% ของการส่งออกไปสหภาพยุโรปทั้งหมด โดยเป็นบรรจุภัณฑ์พลาสติกถึง 72.9% รองลงมาคือโลหะ สิ่งทอ และกระดาษ ทั้งนี้ แม้ภาพรวมผู้ส่งออกบรรจุภัณฑ์พึ่งพาตลาดสหภาพยุโรปสัดส่วนเพียง 2.9% แต่บรรจุภัณฑ์บางประเภทพึ่งพาสูง โดยเฉพาะไม้และสิ่งทอที่พึ่งพาตลาดสหภาพยุโรปถึง 17.9% และ 9.2% ตามลำดับ นอกจากนี้ มูลค่าการส่งออกบรรจุภัณฑ์ไปยังตลาดอื่นนอกสหภาพยุโรปกว่า 4.0 พันล้านดอลลาร์สหรัฐ ก็มีโอกาสได้รับผลกระทบทางอ้อม เนื่องจากผู้ผลิตในตลาดอื่นอาจเลือกใช้บรรจุภัณฑ์มาตรฐานสูงขึ้นเพื่อส่งออกสินค้าต่อไปยังสหภาพยุโรป

-

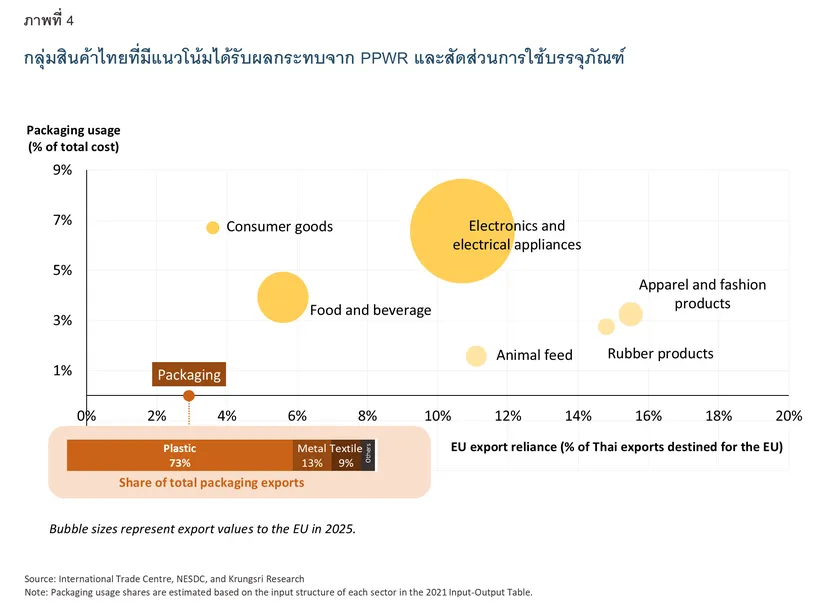

สินค้าที่ใช้บรรจุภัณฑ์เข้มข้น (Packaging-intensive Goods) โดยกลุ่มที่มีแนวโน้มได้รับผลกระทบสูงเนื่องจากมีมูลค่าการส่งออกและสัดส่วนการใช้บรรจุภัณฑ์สูง ส่วนใหญ่เป็นสินค้าอุปโภคบริโภคกลุ่ม FMCG (Fast-Moving Consumer Goods) รวมถึงสินค้าคงทน (Durable Goods) อย่างเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ ดังนี้ (ภาพที่ 4)

-

อาหารและเครื่องดื่ม โดยทั่วไปเป็นสินค้าที่ใช้บรรจุภัณฑ์ในปริมาณมาก ซึ่งไทยส่งออกไปยังสหภาพยุโรปรวม 2.3 พันล้านดอลลาร์สหรัฐ คิดเป็น 8.8% ของการส่งออกไปสหภาพยุโรปทั้งหมด โดยสินค้าที่มูลค่าส่งออกสูง เช่น ไก่แปรรูป ข้าว ผลไม้แปรรูป ซอสและเครื่องปรุง อาหารเส้น

-

สินค้าอุปโภคบริโภคอื่นๆ เช่น เภสัชภัณฑ์ ผลิตภัณฑ์ทำความสะอาด เครื่องสำอาง ซึ่งแม้จะมีมูลค่าการส่งออกรวมเพียง 153 ล้านดอลลาร์สหรัฐ แต่มีสัดส่วนการใช้บรรจุภัณฑ์สูงสุดที่สุด เฉลี่ยราว 7% ของต้นทุนการผลิตรวม

-

เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ เช่น คอมพิวเตอร์ โทรศัพท์มือถือ เครื่องปรับอากาศ เป็นกลุ่มที่มีมูลค่าการส่งออกสูงที่สุด และตลาดสหภาพยุโรปมีสัดส่วนถึง 10.7% ของการส่งออกทั้งหมดในกลุ่มนี้ของไทย ทั้งนี้ สินค้าหมวดนี้มีอายุใช้งานยาวนานกว่ากลุ่ม FMCG จึงมีความถี่ของการสร้างขยะบรรจุภัณฑ์ต่ำกว่า อย่างไรก็ดี สินค้าส่วนใหญ่ใช้บรรจุภัณฑ์หลายชิ้น เช่น กล่องกระดาษ พลาสติก และโฟมกันกระแทก จึงอาจสร้างขยะบรรจุภัณฑ์มากต่อการซื้อ 1 ครั้ง

โดยสรุปแล้วมูลค่าการส่งออกสินค้าที่มีโอกาสได้รับผลกระทบทางตรงสูง (Direct Exposure) จาก PPWR อยู่ที่ 13.5 พันล้านดอลลาร์สหรัฐ หรือราว 4.4 แสนล้านบาทต่อปี ซึ่งคิดเป็นสัดส่วนราวครึ่งหนึ่ง (51%) ของการส่งออกทั้งหมดไปยังสหภาพยุโรป นอกจากนี้ มูลค่าการส่งออกบรรจุภัณฑ์ไปยังตลาดอื่นนอกจากสหภาพยุโรปกว่า 4.0 พันล้านดอลลาร์สหรัฐ หรือราว 1.3 แสนล้านบาท อาจได้รับผลกระทบทางอ้อมจาก PPWR ด้วย

ผลกระทบรายอุตสาหกรรม

ในส่วนนี้จะเป็นการวิเคราะห์อุตสาหกรรมที่มีแนวโน้มได้รับผลกระทบสูง ได้แก่ บรรจุภัณฑ์ โดยเฉพาะพลาสติก และธุรกิจส่งออกสินค้าที่มีบรรจุภัณฑ์ โดยเฉพาะอาหารและเครื่องดื่ม สินค้าอุปโภคบริโภค รวมถึงเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์

พลาสติกและบรรจุภัณฑ์พลาสติก

อุตสาหกรรมพลาสติกและบรรจุภัณฑ์พลาสติกเป็นกลุ่มที่ได้รับผลกระทบจาก PPWR โดยตรงและรุนแรงที่สุด เนื่องจากเป็นบรรจุภัณฑ์ที่ใช้อย่างแพร่หลายและเป็นบรรจุภัณฑ์ที่ไทยส่งออกมากที่สุด โดยปี 2568 ไทยส่งออกไปยังสหภาพยุโรปคิดเป็นมูลค่า 87.5 ล้านดอลลาร์สหรัฐ ซึ่งกว่า 2 ใน 3 เป็นการส่งออกบรรจุภัณฑ์พลาสติกสำเร็จรูป (HS 3923) หรือคิดเป็น 57.2 ล้านดอลลาร์สหรัฐ โดยเฉพาะถุงพลาสติกโพลีเอทิลีน (Polyethylene: PE) เช่น ถุงหูหิ้ว ที่เป็นบรรจุภัณฑ์ที่ไทยส่งออกมากที่สุดไปยังโลกเช่นกัน รองลงมาคือกลุ่มฟิล์มและแผ่นพลาสติก (HS 3920) ด้วยมูลค่าการส่งออกไปสหภาพยุโรปที่ 22.8 ล้านดอลลาร์สหรัฐ โดยเฉพาะสินค้าที่ผลิตจากเม็ดพลาสติกโพลีเอทิลีน เทเรฟทาเลต (Polyethylene Terephthalate: PET) โพลีคาร์บอเนต (Polycarbonate: PC) และโพลีไวนิลคลอไรด์ (Polyvinyl Chloride: PVC) ทั้งนี้ ในระยะสั้นนอกจากปัญหาการขาดแคลนวัตถุดิบ (Feedstock) เนื่องจากความขัดแย้งในตะวันออกกลางแล้ว ผู้ผลิตบรรจุภัณฑ์พลาสติกไทย มีแนวโน้มเผชิญต้นทุนสูงขึ้นจากการตรวจสอบทางเทคนิค เช่น ความสามารถในการรีไซเคิล และสัดส่วนการใช้วัสดุรีไซเคิล ให้กับคู่ค้าทั้งในไทย สหภาพยุโรป และประเทศอื่นๆ ซึ่งหากไม่สามารถจัดเตรียมข้อมูลได้หรือบรรจุภัณฑ์ไม่ผ่านเกณฑ์ PPWR อาจส่งผลให้ไม่สามารถแข่งขันในตลาดได้

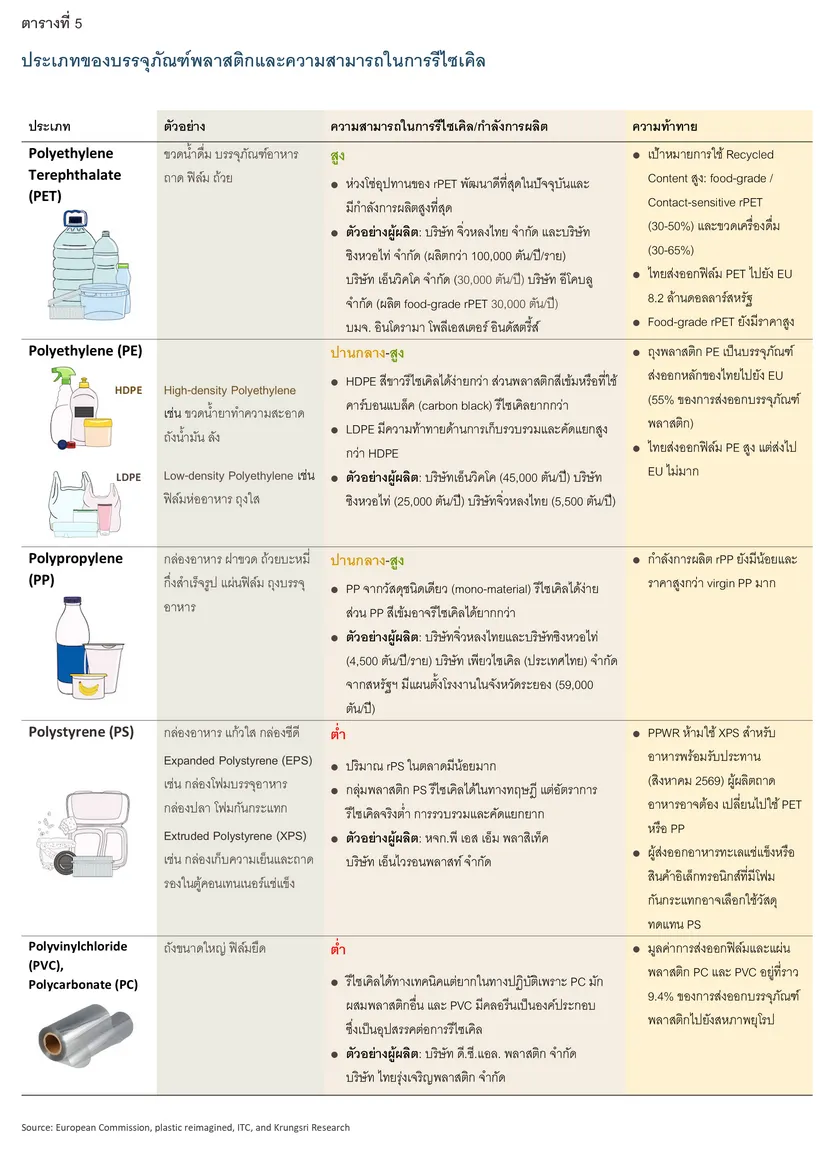

ในระยะกลางและระยะยาว ผู้ผลิตพลาสติกแบบดั้งเดิม (Virgin Plastic) จากเชื้อเพลิงฟอสซิล อาจได้รับผลกระทบจากความต้องการที่ลดลงบางส่วน ขณะที่พลาสติกรีไซเคิลจะเป็นที่ต้องการมากขึ้น อย่างไรก็ดี พลาสติกรีไซเคิลยังเผชิญความท้าทายสำคัญทั้งด้านอุปทานที่จำกัดและราคาที่สูงกว่าพลาสติกแบบดั้งเดิม โดยในปี 25684/ เม็ดพลาสติก PET รีไซเคิล (Recycled Polyethylene Terephthalate: rPET) ชนิดสัมผัสอาหารได้ (Food grade) ในตลาดเอเชียมีราคาสูงกว่าเม็ดพลาสติก Virgin PET ราว 300-500 ดอลลาร์สหรัฐต่อตัน5/ ขณะที่พลาสติกรีไซเคิลเกรดคุณภาพสูงประเภทอื่นๆ เช่น โพลีเอทิลีนความหนาแน่นสูงรีไซเคิล (Recycled High-Density Polyethylene: rHDPE) โพลีเอทิลีนความหนาแน่นต่ำรีไซเคิล (Recycled Low-Density Polyethylene: rLDPE) และโพลีโพรพิลีนรีไซเคิล (Recycled Polypropylene: rPP) โดยทั่วไปมีราคาสูงกว่าพลาสติกแบบดั้งเดิม6/ ส่วนอุปทานของพลาสติกรีไซเคิลในไทยยังมีจำกัด โดยไทยผลิตเม็ดพลาสติกราว 9 ล้านตันต่อปีเพื่อใช้ในประเทศราวครึ่งหนึ่ง ซึ่งนำไปสู่การสร้างขยะพลาสติกกว่า 2.7 ล้านตัน แต่มีการนำมารีไซเคิลได้เพียง 25% เท่านั้น7/ จึงคาดว่ากำลังการผลิตรวมของพลาสติกรีไซเคิลอยู่ที่ประมาณไม่เกิน 1 ล้านต่อปี โดยมาจาก rPET มากที่สุด (ตารางที่ 5)

บรรจุภัณฑ์ที่ไม่ใช่พลาสติก

นอกจากบรรจุภัณฑ์พลาสติกแล้ว ไทยส่งออกบรรจุภัณฑ์ที่ทำจากโลหะโดยเฉพาะอะลูมิเนียมไปยังสหภาพยุโรปมากที่สุด รองลงมาคือบรรจุภัณฑ์จากสิ่งทอ กระดาษ และไม้ ตามลำดับ ส่วนแก้วมีมูลค่าส่งออกไปยุโรปน้อยมาก (ตารางที่ 6) โดยการส่งออกบรรจุภัณฑ์ที่ไม่ใช่พลาสติกไปยังสหภาพยุโรปมีมูลค่ารวมกันเพียง 32.4 ล้านดอลลาร์สหรัฐ หรือคิดเป็นสัดส่วน 27.1% ของการส่งออกบรรจุภัณฑ์ทั้งหมดไปยุโรป ซึ่งน้อยกว่าพลาสติกมาก ทั้งนี้ ในภาพรวมบรรจุภัณฑ์ที่ไม่ใช่พลาสติกมีความสามารถในการรีไซเคิลสูง โดยเฉพาะโลหะและแก้ว เนื่องจากนำไปรีไซเคิลได้หลายครั้งโดยไม่สูญเสียคุณสมบัติ ดังนั้น บรรจุภัณฑ์กลุ่มนี้จึงมีแนวโน้มได้รับผลกระทบจาก PPWR น้อยกว่าพลาสติก อีกทั้งยังอาจได้อานิสงส์จากธุรกิจที่ต้องการลดการใช้พลาสติก เช่น ผู้ผลิตอาหารอาจหันมาใช้โลหะ แก้ว หรือกระดาษ แทนพลาสติก เพื่อหลีกเลี่ยงข้อกำหนดของพลาสติก หรือเลี่ยง food-grade rPET ที่มีราคาสูง

อย่างไรก็ตาม ผู้ผลิตบรรจุภัณฑ์ที่ไม่ใช่พลาสติกอาจเผชิญความท้าทายอื่นๆ โดยเฉพาะการออกแบบบรรจุภัณฑ์ที่ผสมวัสดุหลายชนิดให้สามารถรีไซเคิลได้ตามเกณฑ์ PPWR เช่น กระป๋องที่มีฝาพลาสติก กระดาษที่มีฟิล์มพลาสติก ถุงผ้าที่ทำจากวัสดุผสมหรือเคลือบพลาสติก นอกจากนี้ บรรจุภัณฑ์กระดาษและไม้ อาจต้องผ่านเงื่อนไขด้านการตรวจสอบย้อนกลับเพิ่มเติมจากกฎหมายสินค้าปลอดการตัดไม้ทำลายป่าของสหภาพยุโรป (EU Deforestation Regulation (EUDR)8/

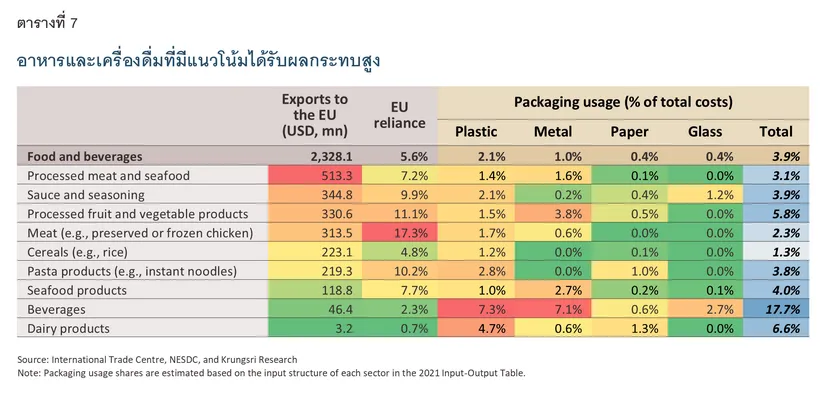

อาหารและเครื่องดื่ม

อุตสาหกรรมอาหารและเครื่องดื่มมีแนวโน้มได้รับผลกระทบสูงเนื่องจากใช้บรรจุภัณฑ์เข้มข้น โดยในปี 2568 ไทยส่งออกสินค้ากลุ่มนี้ไปยังสหภาพยุโรปด้วยมูลค่ารวม 2.3 พันล้านดอลลาร์สหรัฐ หรือคิดเป็นสัดส่วน 8.8% ของการส่งออกทั้งหมดไปยังสหภาพยุโรป โดยสินค้าที่ต้องเฝ้าระวังเป็นพิเศษ ได้แก่ เนื้อและอาหารทะเลแปรรูป ซอสและเครื่องปรุง ผลไม้และผักแปรรูป และเนื้อสัตว์ เนื่องจากมีมูลค่าส่งออกรวมกันราว 2 ใน 3 ของการส่งออกอาหารและเครื่องดื่มทั้งหมดไปสหภาพยุโรป (ตารางที่ 7) อีกทั้งยังพึ่งพาตลาดสหภาพยุโรปในสัดส่วนสูง โดยเฉพาะกลุ่มเนื้อสัตว์ (เช่น เนื้อไก่แช่เย็นแช่แข็ง) ที่พึ่งพาตลาดสหภาพยุโรปถึง 17.3% ผักและผลไม้แปรรูปที่พึ่งพา 11.1% นอกจากนี้ ยังเป็นกลุ่มที่ใช้บรรจุภัณฑ์มาก โดยเฉพาะผลไม้และผักแปรรูป (เช่น ผลไม้กระป๋องโลหะ) ซอสและเครื่องปรุง (ขวดพลาสติกหรือแก้ว)

สินค้ากลุ่มอาหารเส้นมีมูลค่าส่งออกสูงรองลงมา แต่พึ่งพาตลาดสหภาพยุโรปที่ 10.2% และใช้พลาสติกคิดเป็นสัดส่วน 2.8% ของต้นทุนรวม (เช่น ซองหรือถ้วยบะหมี่กึ่งสำเร็จรูป) ขณะที่อุตสาหกรรมเครื่องดื่มมีแนวโน้มเผชิญแรงกดดันสูงเช่นกัน แม้ว่าการส่งออกไปยังสหภาพยุโรปจะมีมูลค่าเพียง 46 ล้านดอลลาร์สหรัฐ แต่ธุรกิจเครื่องดื่มมีสัดส่วนต้นทุนบรรจุภัณฑ์รวมสูงกว่า 17.7% ของต้นทุนรวม โดยมาจากพลาสติก (7.3%) โลหะ (7.1%) และแก้ว (2.7%) อีกทั้งขวดเครื่องดื่มพลาสติกยังเผชิญข้อกำหนดสัดส่วนวัสดุรีไซเคิลสูงถึง 65% ภายในปี 2583

นอกจากนี้ กลุ่มอาหารและเครื่องดื่มอาจเผชิญข้อกำหนดเพิ่มเติมด้านบรรจุภัณฑ์ เช่น การจำกัดสารเคมีตลอดกาล (PFAS) การห้ามใช้โฟม XPS สำหรับอาหารพร้อมรับประทาน อย่างไรก็ดี บรรจุภัณฑ์พลาสติกที่สัมผัสอาหาร (Food-contact packaging) อาจได้รับการยกเว้นจากข้อกำหนด Recycled Content หากการใช้วัสดุรีไซเคิลก่อให้เกิดความเสี่ยงต่อสุขภาพ หรือเป็นบรรจุภัณฑ์อาหารทางการแพทย์และอาหารสำหรับทารก เป็นต้น

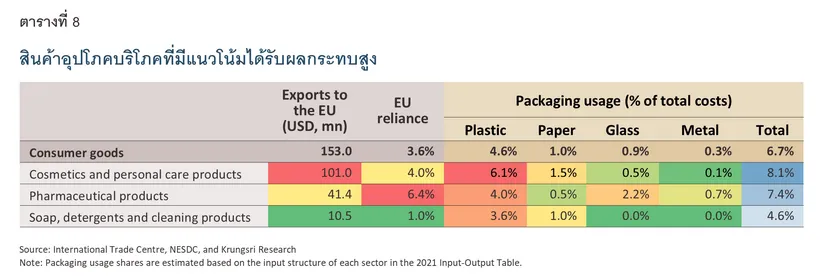

สินค้าอุปโภคบริโภคอื่นๆ

แม้การส่งออกสินค้าเครื่องสำอาง เภสัชภัณฑ์ และผลิตภัณฑ์ทำความสะอาด คิดเป็นสัดส่วนรวมกันเพียง 0.6% ของการส่งออกไปสหภาพยุโรป แต่สินค้ากลุ่มนี้มีสัดส่วนต้นทุนบรรจุภัณฑ์ต่อต้นทุนรวมสูงถึง 6.7% โดยเฉลี่ย ซึ่งส่วนใหญ่มาจากพลาสติก (4.6%) โดยสินค้าที่น่าเป็นห่วงที่สุดคือเครื่องสำอางและผลิตภัณฑ์ดูแลส่วนบุคคล (Personal care) ซึ่งมีมูลค่าส่งออก 101 ล้านดอลลาร์สหรัฐ และมีสัดส่วนต้นทุนบรรจุภัณฑ์ที่ 8.1% (ตารางที่ 8) โดยเป็นพลาสติกถึง 6.1% เช่น ขวดและหลอดพลาสติก อีกทั้งบรรจุภัณฑ์เครื่องสำอางมักผสมวัสดุหลายชนิดเข้าด้วยกัน (Multi-layer/Composite packaging) เช่น หลอดบีบที่มีทั้งชั้นพลาสติกและอะลูมิเนียม หรือกล่องกระดาษที่เคลือบฟิล์มพลาสติก จึงมีความซับซ้อนในการรีไซเคิล อย่างไรก็ดี บรรจุภัณฑ์ที่สัมผัสกับผลิตภัณฑ์โดยตรง (Contact-sensitive packaging) ได้รับการผ่อนปรนเกณฑ์วัสดุรีไซเคิล โดยหากทำจากพลาสติกชนิดอื่นที่ไม่ใช่ PET ต้องใช้วัสดุรีไซเคิลขั้นต่ำ 10% ในปี 2573 ซึ่งต่ำกว่าเกณฑ์ของบรรจุภัณฑ์อื่นๆ

สินค้ากลุ่มเภสัชภัณฑ์มีมูลค่าส่งออกรองลงมา แต่มีสัดส่วนการพึ่งพาตลาดสหภาพยุโรปสูงที่สุดในกลุ่มที่ 6.4% โดยใช้บรรจุภัณฑ์แก้วในสัดส่วนสูงกว่าสินค้าประเภทอื่น แม้บรรจุภัณฑ์ยาและเครื่องมือแพทย์ได้รับการยกเว้นจากข้อกำหนด Recycled Content เนื่องจากข้อกังวลด้านความปลอดภัย แต่ยังคงต้องปฏิบัติตามข้อกำหนดด้านอื่นๆ อย่างเต็มรูปแบบ ขณะที่ผลิตภัณฑ์ทำความสะอาด เช่น สบู่ ผงซักฟอก มีมูลค่าส่งออกและพึ่งพาตลาดสหภาพยุโรปต่ำที่สุด แต่ยังคงมีสัดส่วนการใช้พลาสติกถึง 3.6% (เช่น ขวดน้ำยาทำความสะอาด HDPE) ซึ่งต้องปรับบรรจุภัณฑ์ตามมาตรฐาน PPWR หากต้องการรักษาตลาดสหภาพยุโรปในระยะยาว

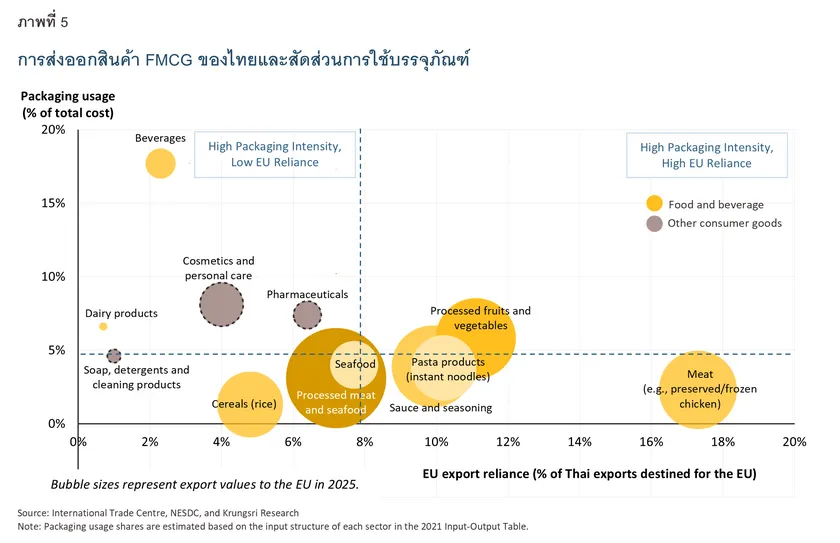

จะเห็นว่าสินค้ากลุ่ม FMCG ไม่ว่าจะเป็นอาหาร เครื่องดื่ม ยา หรือสินค้าอุปโภคอื่นๆ มีแนวโน้มเผชิญความท้าทายสูงจาก PPWR เนื่องจากสินค้าส่วนใหญ่ใช้บรรจุภัณฑ์เข้มข้น จึงเผชิญแรงกดดันให้ต้องปรับบรรจุภัณฑ์ให้สอดคล้องตามมาตรฐานของสหภาพยุโรป ทั้งนี้หากพิจารณาทั้งมูลค่าส่งออก การพึ่งพาตลาดสหภาพยุโรป และการใช้บรรจุภัณฑ์ สามารถจัดอันดับสินค้า FMCG ที่ไทยควรให้ความสำคัญมากที่สุด ได้แก่ (1) ผลไม้และผักแปรรูป อาหารเส้น และเครื่องปรุง ซึ่งมีมูลค่าส่งออก สัดส่วนการพึ่งพาตลาดยุโรป และการใช้บรรจุภัณฑ์อยู่ในระดับค่อนข้างสูง (2) เนื้อสัตว์และเนื้อสัตว์แปรรูป ซึ่งมีมูลค่าการส่งออกสูงมากหรือพึ่งพาตลาดสหภาพยุโรปสูงมาก และ (3) เครื่องดื่ม เครื่องสำอาง/ผลิตภัณฑ์ดูแลส่วนบุคคล และเภสัชภัณฑ์ ซึ่งแม้มูลค่าการส่งออกไม่สูงมากแต่เป็นกลุ่มที่ใช้บรรจุภัณฑ์เข้มข้นที่สุด (ภาพที่ 5)

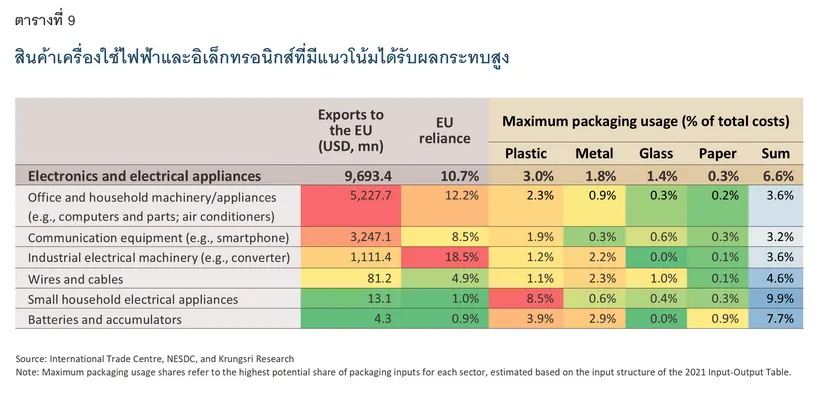

เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์

กลุ่มเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์เป็นสินค้าส่งออกที่มีมูลค่าสูงที่สุดในตลาดสหภาพยุโรปที่ 9.7 พันล้านดอลลาร์สหรัฐ9/ หรือคิดเป็น 36.7% ของการส่งออกทั้งหมดไปยังภูมิภาคดังกล่าว โดยสินค้าเหล่านี้เป็นสินค้าคงทนที่มีอายุใช้งานยาวนานกว่าสินค้ากลุ่ม FMCG จึงมีความถี่ของการสร้างขยะบรรจุภัณฑ์ต่ำกว่า แต่ส่วนใหญ่บรรจุภัณฑ์ในกลุ่มนี้มักประกอบด้วยกล่องกระดาษ พลาสติก และโฟมกันกระแทก จึงอาจสร้างขยะบรรจุภัณฑ์ในปริมาณมากต่อการซื้อ 1 ครั้ง นอกจากนี้ สินค้าอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้าทุกชนิดที่ใช้ไฟฟ้าหรือแบตเตอรี่ยังอยู่ภายใต้คำสั่งว่าด้วยขยะอิเล็กทรอนิกส์ (Waste Electrical and Electronic Equipment Directive: WEEE Directive)10/ ด้วย กล่าวคือผู้ส่งออกสินค้ากลุ่มนี้ต้องปฏิบัติตามกฎหมายด้านเศรษฐกิจหมุนเวียนทั้งสองฉบับพร้อมกัน โดย PPWR ครอบคลุมเฉพาะบรรจุภัณฑ์ ส่วน WEEE ครอบคลุมตัวสินค้าและกระบวนการจัดการซากผลิตภัณฑ์

สินค้าที่น่าเป็นห่วงในกลุ่มนี้ ได้แก่ (1) เครื่องใช้ไฟฟ้าในสำนักงาน/ครัวเรือนและอุปกรณ์สื่อสาร ซึ่งมีมูลค่าส่งออกไปยังสหภาพยุโรปสูงที่สุด รวมกันเกือบ 8.5 พันล้านดอลลาร์สหรัฐ หรือราว 87.5% ของกลุ่มนี้ โดยเฉพาะคอมพิวเตอร์และชิ้นส่วน โทรศัพท์มือถือ และเครื่องปรับอากาศ (2) เครื่องแปลงกระแสไฟฟ้า ที่ไทยพึ่งพาตลาดสหภาพยุโรปในสัดส่วนสูงถึง 18.5% ของการส่งออกทั้งหมด สินค้าเหล่านี้จึงมีความเสี่ยงด้านการสูญเสียตลาดส่งออกมูลค่าสูง หากบรรจุภัณฑ์ไม่ผ่านมาตรฐาน PPWR

นอกจากอุตสาหกรรมบรรจุภัณฑ์และการผลิตสินค้าข้างต้นแล้ว ธุรกิจค้าส่งและค้าปลีก ที่ทำหน้าที่เป็นผู้รวบรวมสินค้า หรือตัวแทนจัดหาสินค้าให้กับผู้นำเข้าในสหภาพยุโรป ก็มีแนวโน้มได้รับผลกระทบจาก PPWR เช่นกัน โดยแม้จะไม่ได้รับผลกระทบโดยตรงจากการต้องออกแบบบรรจุภัณฑ์ตาม PPWR เนื่องจากไม่ได้ผลิตสินค้าเอง แต่จำเป็นต้องตรวจสอบว่าบรรจุภัณฑ์ของสินค้าที่นำมาจำหน่ายมีเอกสารรับรองความสอดคล้องกับ PPWR ครบถ้วนก่อนนำเข้าสู่ตลาดสหภาพยุโรป ซึ่งเอกสารทางเทคนิคเหล่านี้จะกลายเป็นเงื่อนไขสำคัญหนึ่งของการค้ากับสหภาพยุโรป

ธุรกิจที่มีแนวโน้มได้ประโยชน์จาก PPWR

แม้ PPWR จะสร้างภาระต้นทุนแก่ภาคธุรกิจและอุตสาหกรรม แต่ในอีกด้านหนึ่งก็เปิดโอกาสให้ธุรกิจที่สอดรับกับกระแสเศรษฐกิจหมุนเวียน เติบโตได้ในระยะยาว โดยกลุ่มธุรกิจสำคัญที่มีแนวโน้มได้รับประโยชน์ มีดังนี้

-

อุตสาหกรรมพลาสติกรีไซเคิล: PPWR จะช่วยกระตุ้นความต้องการพลาสติกรีไซเคิลเพื่อใช้ผลิตบรรจุภัณฑ์ให้สูงขึ้น โดย Grand View Research คาดว่ามูลค่าตลาดพลาสติกรีไซเคิลของโลกจะอยู่ที่ 60.8 พันล้านดอลลาร์สหรัฐในปี 2568 และเพิ่มขึ้นเป็น 132.3 พันล้านดอลลาร์สหรัฐในปี 2576 หรือคิดเป็นอัตราการเติบโตเฉลี่ยปีละ 10.4% ที่ผ่านมาผู้ผลิตรายใหญ่จากทั้งในและต่างประเทศ ทยอยลงทุนสร้างโรงงานผลิตพลาสติกรีไซเคิลในไทยอย่างต่อเนื่อง โดยเฉพาะพลาสติก rPET rHDPE และ rPP (ภาพที่ 6) ตัวอย่างเช่น บริษัท เอ็นวิคโค จำกัด ซึ่งเป็นบริษัทร่วมทุนระหว่าง บมจ.พีทีที โกลบอล เคมิคอล (GC) และบริษัทอัลพลา (Alpla) จากประเทศออสเตรีย บริษัท อีโคบลู จำกัด ซึ่งอยู่ในกลุ่ม บมจ.โพลีเพล็กซ์ (ประเทศไทย) (บริษัทแม่อยู่ที่ประเทศอินเดีย) และบริษัท เพียวไซเคิล (ประเทศไทย) จำกัด จากสหรัฐฯ ซึ่งได้รับการสนับสนุนการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ด้วย

-

อุตสาหกรรมพลาสติกชีวภาพ: สหภาพยุโรปอาจอนุญาตให้ใช้บรรจุภัณฑ์จากพลาสติกชีวภาพ ซึ่งผลิตจากวัสดุธรรมชาติ เช่น แป้ง น้ำตาล ฟาง ชานอ้อย เป็นอีกทางเลือกหนึ่งนอกจากพลาสติกรีไซเคิลที่สอดคล้องกับ PPWR โดยมีแผนกำหนดเป้าหมายการใช้วัสดุชีวภาพในการผลิตพลาสติกภายในปี 2571 ซึ่งคาดว่าจะส่งผลให้พลาสติกชีวภาพเป็นที่ต้องการมากขึ้น ขณะที่ Grand View Research ประมาณการว่าตลาดพลาสติกชีวภาพของโลกจะเติบโตจนมีมูลค่า 67.4 พันล้านดอลลาร์สหรัฐในปี 2576 ซึ่งแม้มูลค่าจะน้อยกว่าพลาสติกรีไซเคิลราวครึ่งหนึ่ง แต่ตลาดนี้มีอัตราการเติบโตเฉลี่ยสูงถึง 17.6% ต่อปีในช่วงปี 2569-2576 ทั้งนี้ไทยมีศักยภาพในการเป็นฐานการผลิตพลาสติกชีวภาพที่สำคัญของโลก สะท้อนจากธุรกิจรายใหญ่ของไทยที่ร่วมมือกับบริษัทชั้นนำจากต่างประเทศสร้างโรงงานผลิตพลาสติกชีวภาพในไทย เช่น บริษัท เนเชอร์เวิร์คส์ เอเชีย แปซิฟิก จำกัด ซึ่งเป็นบริษัทร่วมทุนระหว่าง GC และคาร์กิล (Cargill) จากสหรัฐฯ ด้วยกำลังการผลิต 75,000 ตันต่อปี บริษัท บราสเคม สยาม จำกัด ซึ่งเป็นบริษัทร่วมทุนระหว่าง บมจ.เอสซีจี เคมิคอลส์ (SCGC) และบริษัทบราสเคม (Braskem) จากบราซิล ด้วยกำลังการผลิตเอทิลีนชีวภาพ (วัตถุดิบที่ใช้ผลิตเม็ดพลาสติกชีวภาพ) 200,000 ตันต่อปี11/ อย่างไรก็ดี พลาสติกชีวภาพยังเผชิญความท้าทายสำคัญด้านต้นทุนที่อาจสูงกว่าพลาสติกจากเชื้อเพลิงฟอสซิลราว 1.5-4 เท่า12/

-

ธุรกิจที่ใช้บรรจุภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม: ผู้ประกอบการที่ปรับบรรจุภัณฑ์ให้ได้มาตรฐาน PPWR จะได้เปรียบในตลาดสหภาพยุโรป ที่ผ่านมาธุรกิจไทยตื่นตัวเรื่องเศรษฐกิจหมุนเวียนมากขึ้น โดยเฉพาะธุรกิจอาหารและเครื่องดื่มหลายรายที่ร่วมมือกับผู้ผลิตบรรจุภัณฑ์เพื่อพัฒนาบรรจุภัณฑ์รีไซเคิล เช่น บริษัท ยูนิลีเวอร์ ประเทศไทย ร่วมกับ SCGC พัฒนาบรรจุภัณฑ์รีไซเคิลให้แบรนด์ ‘คนอร์ (Knorr)’13/ บมจ.เถ้าแก่น้อย ฟู๊ดแอนด์มาร์เก็ตติ้ง ร่วมกับ SCGC และบริษัท ดาว ประเทศไทย (Dow) ออกแบบซองสาหร่ายจากพลาสติกรีไซเคิล14/ และบริษัท ซันโทรี่ เป๊ปซี่โค เบเวอเรจ (ประเทศไทย) จำกัด ที่ใช้ขวด rPET 100% ซึ่งผลิตโดยบริษัทเอ็นวิคโค สำหรับเครื่องดื่มเป๊ปซี่ขนาด 550 มิลลิลิตร15/ ทั้งหมดนี้ถือเป็นตัวอย่างการเตรียมความพร้อมเพื่อรับมาตรฐาน PPWR

-

ธุรกิจรีไซเคิลและธุรกิจสนับสนุน: ธุรกิจที่เกี่ยวข้องในห่วงโซ่อุปทานรีไซเคิล ตั้งแต่การเก็บรวบรวม การคัดแยก การรับซื้อและขายส่งเศษวัสดุ ไปจนถึงการแปรรูปเป็นวัสดุตั้งต้นเพื่อใช้ผลิตบรรจุภัณฑ์พลาสติก โลหะ แก้ว กระดาษ จะได้รับอานิสงส์จากความต้องการวัสดุรีไซเคิลที่สูงขึ้น โดยโอกาสยังเกิดกับธุรกิจขนาดขนาดเล็ก โดยเฉพาะในขั้นตอนการรวบรวมและคัดแยกซึ่งไม่ได้ใช้เทคโนโลยีและเงินลงทุนมาก ขณะที่การแปรรูปเป็นวัสดุรีไซเคิลใช้เทคโนโลยีขั้นสูงและเงินทุนสูงกว่า ที่ผ่านมาจึงเห็นการลงทุนของผู้เล่นรายใหญ่เป็นสำคัญ นอกจากนี้ PPWR ยังเปิดโอกาสให้กับธุรกิจที่ให้บริการระบบติดตาม ตรวจสอบ และรับรองวัสดุรีไซเคิล (Traceability and certification) เนื่องจากผู้ส่งออกบรรจุภัณฑ์และสินค้าที่มีบรรจุภัณฑ์ต้องการเอกสารทางเทคนิคเพื่อพิสูจน์ความสอดคล้องกับกฎระเบียบ เช่น การยืนยันว่าวัสดุรีไซเคิลที่ใช้เป็น Post-consumer Recycled (PCR) จริงและตรวจสอบแหล่งที่มาได้ตลอดห่วงโซ่อุปทาน ผู้ให้บริการในกลุ่มนี้จึงกลายเป็นผู้เล่นที่ขาดไม่ได้ในการค้ายุคใหม่

มุมมองวิจัยกรุงศรี: ธุรกิจควรรับมืออย่างไรเพื่อคว้าโอกาสในเศรษฐกิจหมุนเวียน

มองความท้าทายให้เป็นโอกาส

PPWR ถือเป็นกฎระเบียบด้านความยั่งยืนฉบับหนึ่งที่ส่งผลกระทบเป็นวงกว้าง เนื่องจากสินค้าโดยทั่วไปต่างก็ต้องมีบรรจุภัณฑ์เป็นองค์ประกอบ ดังนั้นจึงเป็นความท้าทายซึ่งธุรกิจที่ผลิตหรือจำหน่ายสินค้าในทุกอุตสาหกรรมต้องเผชิญอย่างหลีกเลี่ยงไม่ได้

อย่างไรก็ดี วิจัยกรุงศรีมองว่าในระยะยาวการปรับตัวตาม PPWR ของสหภาพยุโรปจะเป็นประโยชน์ต่อภาคธุรกิจตลอดจนประเทศไทยในด้านต่างๆ ดังนี้

-

ธุรกิจพร้อมรับมือกฎระเบียบด้านเศรษฐกิจหมุนเวียนที่ทยอยเพิ่มขึ้น นอกจาก PPWR ของสหภาพยุโรปแล้ว ประเทศอื่นๆ ต่างก็มีข้อกำหนดด้านบรรจุภัณฑ์ยั่งยืนเช่นกัน โดยสหราชอาณาจักรมีกฎหมายบังคับให้ธุรกิจรับผิดชอบต้นทุนการจัดการขยะบรรจุภัณฑ์ (Extended Producer Responsibility: EPR)16/ ส่วนเกาหลีใต้และญี่ปุ่น กำหนดสัดส่วนวัสดุรีไซเคิลขั้นต่ำในบรรจุภัณฑ์ PET ขณะที่จีนกำหนดมาตรฐานแห่งชาติซึ่งครอบคลุมการออกแบบเพื่อรีไซเคิล นอกจากนี้ กฎหมายของไทยก็มีแนวโน้มเข้มงวดขึ้น โดยกรมควบคุมมลพิษได้จัดทำร่างพระราชบัญญัติการจัดการบรรจุภัณฑ์อย่างยั่งยืนภายใต้หลักการ EPR ซึ่งกำหนดให้ผู้ผลิตต้องรับผิดชอบในการนำบรรจุภัณฑ์ของตนกลับคืนสู่ระบบรีไซเคิล17/ นั่นหมายความว่าธุรกิจที่ปรับตัวเพื่อรองรับข้อบังคับด้านบรรจุภัณฑ์ภายใต้ PPWR ได้ก่อน จะได้เปรียบและมีต้นทุนการปฏิบัติตามกฎระเบียบอื่นๆ ต่ำกว่าในระยะถัดไป

-

ธุรกิจคว้าโอกาสจากกระแสการเติบโตของเศรษฐกิจหมุนเวียน มูลค่าการลงทุนในเศรษฐกิจหมุนเวียนของไทยมีทิศทางเติบโตขึ้น สะท้อนจากในช่วงปี 2564-2568 การยื่นขอรับการส่งเสริมการลงทุนในอุตสาหกรรม Bio-Circular-Green (BCG) จาก BOI มีมูลค่าเพิ่มขึ้นเฉลี่ย 21.7% ต่อปี โดยเฉพาะกิจการหมวดเศรษฐกิจหมุนเวียน (C) ที่ยื่นขอรับการส่งเสริมฯ รวมในช่วงเวลาดังกล่าวกว่า 4 แสนล้านบาท หรือเติบโตเฉลี่ย 47.2% ต่อปี โดยส่วนหนึ่งมาจากธุรกิจผลิตเม็ดพลาสติกรีไซเคิล กิจการผลิตเยื่อกระดาษรีไซเคิล และโรงงานแปรรูปขยะ เป็นต้น ทั้งนี้ภาครัฐมีนโยบายสนับสนุนอุตสาหกรรม BCG อย่างต่อเนื่อง ขณะที่รัฐบาลชุดปัจจุบันกำลังเดินหน้านโยบาย ‘เศรษฐกิจสีเขียว พลัส’ โดยมุ่งส่งเสริมเศรษฐกิจที่เป็นมิตรต่อสิ่งแวดล้อมควบคู่การเติบโตอย่างยั่งยืน สะท้อนว่านโยบายภาครัฐและแรงกดดันจาก PPWR กำลังเดินไปในทิศทางเดียวกัน ซึ่งเปิดโอกาสสำหรับผู้ประกอบการที่พร้อมลงทุนในห่วงโซ่อุปทานรีไซเคิลและบรรจุภัณฑ์ยั่งยืน

-

ไทยอาจลดการพึ่งพาวัตถุดิบนำเข้าและเพิ่มความมั่นคงของห่วงโซ่อุปทานพลาสติก บทเรียนจากการขาดแคลนเม็ดพลาสติกซึ่งเป็นผลจากความขัดแย้งในตะวันออกกลาง ทำให้เม็ดพลาสติกรีไซเคิลมีบทบาทสำคัญยิ่งขึ้น โดยในช่วงครึ่งแรกของปี 2569 การปิดช่องแคบฮอร์มุซทำให้อุตสาหกรรมปิโตรเคมีเผชิญภาวะขาดแคลนน้ำมันดิบและแนฟทา (Naphtha) ซึ่งเป็นวัตถุดิบตั้งต้น (Feedstock) ในการผลิตเม็ดพลาสติก ส่งผลให้ในเดือนเมษายน ราคาเม็ดพลาสติกเพิ่มขึ้น 40-75% จากเดือนกุมภาพันธ์ (ก่อนเกิดวิกฤต)18/ อันทำให้ราคาบรรจุภัณฑ์พลาสติกในประเทศปรับสูงขึ้นตาม ดังนั้น ในระยะยาวการพึ่งพาวัตถุดิบในประเทศและใช้วัสดุรีไซเคิลในการผลิตบรรจุภัณฑ์ตาม PPWR จึงไม่เพียงแต่ตอบโจทย์กฎเกณฑ์การค้า แต่ยังช่วยบรรเทาความเสี่ยงด้านความมั่นคงของวัตถุดิบและความผันผวนของราคาจากความไม่แน่นอนทางภูมิรัฐศาสตร์อีกด้วย

ธุรกิจควรเตรียมพร้อมอย่างไร

ผู้ผลิตและผู้ส่งออกไทยที่มีสินค้าวางจำหน่ายในตลาดสหภาพยุโรป ควรเตรียมความพร้อมตามแนวทาง 3 ด้านหลัก (Redesign-Recheck-Review) ดังนี้

-

ปรับบรรจุภัณฑ์ให้ได้มาตรฐาน (Redesign): ผู้ประกอบการต้องประเมินบรรจุภัณฑ์ที่ใช้อยู่และปรับให้สอดคล้องกับ PPWR โดยเฉพาะเกณฑ์ความสามารถในการรีไซเคิลและเกณฑ์การเพิ่มสัดส่วนวัสดุรีไซเคิลให้ครบตามเป้าหมาย โดยเร่งจัดหาแหล่งวัสดุรีไซเคิล (PCR) ที่เชื่อถือได้ ติดฉลากตามมาตรฐาน และตรวจสอบสารอันตรายในบรรจุภัณฑ์ เป็นต้น ทั้งนี้ผู้ผลิตบรรจุภัณฑ์และผู้ผลิตสินค้าแบรนด์ต่างๆ อาจร่วมมือกันพัฒนาบรรจุภัณฑ์ยั่งยืน ซึ่งจะช่วยส่งเสริมการออกแบบบรรจุภัณฑ์ให้นำมาใช้กับสินค้าจริงและเป็นที่ยอมรับของผู้บริโภคได้

-

ตรวจสอบความสอดคล้องและเอกสารให้ครบถ้วน (Recheck): PPWR กำหนดให้บรรจุภัณฑ์ทุกชิ้นต้องมีหลักฐานทางเทคนิค ดังนั้น ผู้ประกอบการต้องจัดทำหรือตรวจสอบเอกสารรับรองความสอดคล้อง เอกสารระบุองค์ประกอบของวัสดุและสัดส่วนวัสดุรีไซเคิล รวมถึงอาจต้องลงทะเบียนในระบบ EPR ของสหภาพยุโรป หรือแต่งตั้งตัวแทนที่ได้รับมอบอำนาจ (Authorized representative) โดยเฉพาะธุรกิจที่ขายสินค้าโดยตรงแก่ผู้บริโภคในสหภาพยุโรปผ่านช่องทางออนไลน์โดยไม่มีผู้นำเข้าเป็นตัวกลาง

-

ติดตามและทบทวนกฎระเบียบอย่างต่อเนื่อง (Review): ผู้ประกอบการควรติดตามรายละเอียดทางเทคนิคของ PPWR ซึ่งจะทยอยประกาศเพิ่มเติมในช่วงปี 2569-2571 โดยเฉพาะเกณฑ์การออกแบบเพื่อการรีไซเคิล (Design for Recyclability: DfR) เกณฑ์ที่เกี่ยวข้องกับพลาสติกชีวภาพ นอกจากนี้ ธุรกิจยังต้องติดตามกฎหมายที่คล้ายกันในตลาดส่งออกอื่น เช่น สหราชอาณาจักร เกาหลีใต้ ญี่ปุ่น และจีน รวมถึงกฎหมายรีไซเคิลของไทยด้วย

ท้ายที่สุดแล้ว PPWR ไม่ใช่กฎหมายฉบับเดียวที่ธุรกิจไทยต้องเผชิญ แต่เป็นส่วนหนึ่งของคลื่นกฎระเบียบด้านความยั่งยืนที่ก้าวหน้าและครอบคลุมมากขึ้นในโลก โดยธุรกิจหนึ่งๆ อาจเผชิญความท้าทายจากกฎระเบียบหลายฉบับพร้อมกัน ซึ่งมักมีลักษณะร่วมคือการมุ่งเน้นความยั่งยืนในทุกองค์ประกอบหรือทุกขั้นตอนของการดำเนินธุรกิจ ด้วยเหตุนี้ ธุรกิจจึงต้องเร่งจัดเก็บข้อมูลและประเมินความยั่งยืนตลอดทั้งห่วงโซ่อุปทาน เพื่อสร้างความพร้อมและเปลี่ยนความท้าทายเหล่านี้ให้กลายเป็นโอกาสในระยะยาว

References

European Commission. (2025). Waste from Electrical and Electronic Equipment (WEEE). Retrieved from https://environment.ec.europa.eu/topics/waste-and-recycling/waste-electrical-and-electronic-equipment-weee_en

European Commission. (2026). Annex to the Communication to the Commission. Retrieved from https://environment.ec.europa.eu/document/download/3d59ca88-539c-4b6b-a623-0f61068e853e_en?filename=Annex%20to%20the%20Communication%20to%20the%20Commission.pdf

European Union. (2025). Regulation (EU) 2025/40 of the European Parliament and of the Council on packaging and packaging waste (PPWR). Retrieved from https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=OJ:L_202500040

Grand View Research. (2024). Bioplastics market size and share | Industry report, 2025-2033. Retrieved from https://www.grandviewresearch.com/industry-analysis/bioplastics-industry

Grand View Research. (2024). Recycled plastics market size & share | Industry report, 2025-2033. Retrieved from https://www.grandviewresearch.com/industry-analysis/recycled-plastics-market

1/ Extended Producer Responsibility (EPR) คือระบบที่กำหนดให้ผู้ที่นำบรรจุภัณฑ์ออกสู่ตลาดสหภาพยุโรปต้องรับผิดชอบค่าใช้จ่ายในการจัดการขยะบรรจุภัณฑ์นั้นหลังจากที่ผู้บริโภคใช้แล้ว โดยค่าธรรมเนียม EPR คำนวณจากน้ำหนักบรรจุภัณฑ์คูณกับอัตราค่าธรรมเนียมตามวัสดุ ซึ่ง PPWR กำหนดเพิ่มเติมให้อัตราค่าธรรมเนียม EPR แตกต่างกันตามความสามารถในการรีไซเคิล

2/ PFAS ถูกใช้ในอุตสาหกรรมต่างๆ เช่น บรรจุภัณฑ์อาหาร เครื่องสำอาง เสื้อผ้า และผลิตภัณฑ์ทำความสะอาด

3/ ส่วนใหญ่ไทยส่งออกบรรจุภัณฑ์พลาสติกไปยังสหรัฐฯ ญี่ปุ่น และอาเซียน ซึ่งผู้ประกอบการอาจจะได้รับผลกระทบทางอ้อม เนื่องจากประเทศเหล่านี้ต้องการใช้บรรจุภัณฑ์ที่ผ่านเกณฑ์ PPWR เพื่อให้ส่งออกไปยังยุโรปได้

4/ ช่วงปี 2568 ถึงต้นปี 2569 วัตถุดิบตั้งต้นในการผลิตเม็ดพลาสติกยังอยู่ในภาวะอุปทานส่วนเกิน (oversupply) ส่งผลให้ราคายังคงอยู่ในระดับต่ำ ก่อนเกิดความตึงเครียดในตะวันออกกลาง ซึ่งทำให้วัตถุดิบตั้งต้นชะงักงันและผลักดันราคาเม็ดพลาสติกให้สูงขึ้น

5/ Recycled Polymers | S&P Global | S&P Global

6/ Virgin vs. Recycled Plastics: Price Gaps in 2026 - Advanced Plastic Washing and Recycling Machinery | Ableplas

7/ ขยะพลาสติก | สำนักงานนโยบายและแผนทรัพยากรธรรมชาติและสิ่งแวดล้อม

8/ กฎหมายสินค้าปลอดการตัดไม้ทำลายป่าของสหภาพยุโรป (EU Deforestation Regulation: EUDR) กำหนดให้สินค้าส่งออกและนำเข้า 7 กลุ่ม ได้แก่ ยางพารา ปาล์มน้ำมัน วัว ไม้ กาแฟ โกโก้ และถั่วเหลือง ต้องได้รับการตรวจสอบและรายงานที่มาของสินค้าว่าไม่มีส่วนเกี่ยวข้องกับการทำลายป่า อ่านเพิ่มเติมได้ที่ EUDR เมื่อสินค้าที่ส่งออกไปสหภาพยุโรปต้องปราศจากการทำลายป่า | วิจัยกรุงศรี

9/ เน้นสินค้ากลุ่ม Consumer electronics and electrical appliances

10/ WEEE Directive กำหนดให้ผู้ผลิตและผู้จัดจำหน่ายเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์รับผิดชอบภาระค่าใช้จ่ายทั้งหมดในการจัดการ ซากผลิตภัณฑ์ตลอดวงจรชีวิต ทั้งการเก็บรวบรวม การบำบัด และการรีไซเคิล โดยคำสั่งนี้มีผลบังคับใช้มาตั้งแต่ปี 2555

11/ BOI ไฟเขียว FastPass "บราสเคม สยาม" เร่งลงทุนโรงงานเอทิลีนชีวภาพแห่งแรกในเอเชีย เสร็จปี 2571 | PostToday

12/ ราคาเม็ดพลาสติก PHA หรือ PLA เทียบกับ PP หรือ PE ในปี 2026 | THAIDA GLOBAL TRADE

13/ Unilever จับมือ SCGC ปลดล็อกนวัตกรรมบรรจุภัณฑ์รีไซเคิลในอุตสาหกรรมอาหาร เปิดตัวบรรจุภัณฑ์รักษ์โลกชนิด Food Grade ซากผลิตภัณฑ์ตลอดวงจรชีวิต ทั้งการเก็บรวบรวม การบำบัด และการรีไซเคิล โดยคำสั่งนี้มีผลบังคับใช้มาตั้งแต่ปี 2555

14/ เถ้าแก่น้อย SCGC และ Dow ชูนวัตกรรมซองสาหร่าย! ใช้เทคโนโลยีรีไซเคิลขั้นสูง คืนชีวิตขยะพลาสติก | SCGC

15/ ENVICCO และ เป๊ปซี่ เปิดตัวการใช้งานเม็ดพลาสติก InnoEco PCR PET ครั้งแรกในไทย | GC

16/ ตั้งแต่ปี 2568 สหราชอาณาจักรกำหนดให้ผู้ผลิต ผู้นำเข้า และผู้ค้าปลีกต้องรับผิดชอบต้นทุนการเก็บรวบรวม คัดแยก รีไซเคิล และกำจัดบรรจุภัณฑ์ทั้งหมด อีกทั้งยังมีระบบปรับค่าธรรมเนียมตามความสามารถในการรีไซเคิล (eco-modulation) โดยบรรจุภัณฑ์ที่รีไซเคิลยากจะเสียค่าธรรมเนียมสูงกว่า

17/ คพ. กางแผนเด็ด ดัน 'พรบ.บรรจุภัณฑ์'- ชูไอเดียขวดละ 1 บาท เชื่อขยะหายวับ 20% | กรุงเทพธุรกิจ

18/ ราคาเม็ดพลาสติก PP PE PS พุ่ง 40–75% จากวิกฤตฮอร์มุซ | PSM Plasitech