บทสรุปผู้บริหาร

สงครามราคารถยนต์ไฟฟ้า (EV) ในไทยเริ่มตั้งแต่ 2565 เนื่องจากการแข่งขันในตลาดที่รุนแรงขึ้น ทำให้บริษัทผู้ผลิต EV ต้องลดต้นทุนการผลิตเพื่อให้ยังสามารถทำกำไรได้ แม้การลดราคาจะมีเป้าหมายเพื่อกระตุ้นยอดขาย EV แต่ในตลาด EV ของไทยปี 2567 กลับให้ผลลัพธ์ตรงข้าม เนื่องจากผู้บริโภคบางส่วนเชื่อว่า EV เป็นสินค้าที่ “ซื้อก่อน เจ็บก่อน” และกังวลว่าบริษัทรถยนต์อาจลดราคาลงอีกในอนาคต อย่างไรตาม การแข่งขันของตลาด EV ในไทยเริ่มแสดงสัญญาณชะลอลงในช่วงต้นปี 2568 ซึ่งเห็นได้จากราคา EV ที่เริ่มทรงตัวในงาน Motor Show 2025 (มีนาคม-เมษายน 2568) โดยวิจัยกรุงศรีฯ คาดว่า สงครามราคา EV ในไทยอาจยังคงดำเนินต่อไปในปี 2568 เนื่องจากแรงกดดันจากการแข่งขันของตลาด EV ในระดับโลกที่ยังอยู่ในระดับปานกลางค่อนสูง นอกจากนี้ยังมีค่ายรถยนต์ EV รายใหญ่ที่ต้องเร่งระบายสต็อคบางส่วน เพื่อแก้ไขปัญหาสภาพคล่องทางการเงิน แต่สงครามราคาจะเริ่มชะลอลงในช่วงปี 2569-2570 โดยมีปัจจัยหนุนจาก 1) ต้นทุนการผลิตที่จะเพิ่มขึ้นจากการผลิตชดเชยภายใต้มาตรการ EV 3.0 และ EV 3.5 และ 2) ราคารถยนต์นั่ง BEV ที่ต่ำกว่ารถเครื่องยนต์สันดาป (ICE) ทำให้บริษัทรถยนต์ไฟฟ้าไม่จำเป็นต้องใช้โปรโมชันแรงเพื่อแย่งชิงส่วนแบ่งตลาดเหมือนช่วงที่ผ่านมา

บทนำ

ในช่วงที่ผ่านมา อุปสงค์ของยานยนต์ไฟฟ้า (EV) ทั่วโลกเพิ่มขึ้นอย่างรวดเร็ว ผลจากแรงหนุนจากนโยบายสนับสนุนของภาครัฐ การลงทุนของผู้ผลิตรถยนต์รายใหญ่ และต้นทุนแบตเตอรี่ที่ลดลง ส่งผลให้ราคารถยนต์ไฟฟ้า (Electric Vehicle: EV) ลดลงต่อเนื่อง โดยในปี 2567 ยอดขาย EV ทั่วโลกเพิ่มขึ้นกว่า 25% มาอยู่ที่ 17 ล้านคัน คิดเป็นสัดส่วนมากกว่า 20% ของยอดขายรถยนต์ใหม่ทั้งหมด ขณะที่ปริมาณการผลิตเพิ่มขึ้นกว่า 26% ซึ่งจีนยังคงเป็นศูนย์กลางการผลิต EV ที่สำคัญของโลก ด้วยสัดส่วนปริมาณการผลิตกว่า 72% ของปริมาณการผลิตทั่วโลก โดยคาดว่าภายในปี 2573 ยอดขาย EV ทั่วโลกจะเพิ่มขึ้นต่อเนื่องและมีสัดส่วนมากกว่า 40% ของยอดขายรถยนต์ใหม่ทั้งหมด1/

ความนิยมที่เพิ่มขึ้นของ EV ทำให้มูลค่าการลงทุนในธุรกิจที่เกี่ยวข้องกับ EV เพิ่มขึ้นตาม โดยตั้งแต่ปี 2562 เป็นต้นมา ผู้ผลิต EV และธุรกิจที่เกี่ยวข้องกับการทำเหมืองแร่และการแปรรูปแร่สำหรับแบตเตอรี่ เริ่มแสดงผลประกอบการทางการเงินและมูลค่าหลักทรัพย์สูงกว่าผู้ผลิตรถยนต์ดั้งเดิมและบริษัทในอุตสาหกรรมเทคโนโลยีพลังงานสะอาดประเภทอื่นๆ โดยเฉพาะในปี 2564 ที่มูลค่าหลักทรัพย์รวมของบริษัทผู้ผลิต EV เพิ่มสูงขึ้นสู่จุดสูงสุดที่ 1.6 พันล้านดอลลาร์สหรัฐ และมีผลตอบแทนจากการลงทุนเพิ่มขึ้นต่อเนื่องจนถึงปี 2566 ขณะที่ในช่วงปี 2558 – 2565 มูลค่าการลงทุนในธุรกิจที่เกี่ยวข้องกับแร่สำหรับผลิตแบตเตอรี่เพิ่มขึ้นต่อเนื่องกว่า 6 เท่า2/

อย่างไรก็ตาม การเร่งลงทุนขยายกำลังการผลิต EV ในช่วงที่ผ่านมาทำให้อุปทานเพิ่มขึ้นอย่างรวดเร็วจนเกินความต้องการในบางตลาด โดยเฉพาะในตลาดจีน จึงเกิดภาวะการแข่งขันกันตัดราคาเพื่อช่วงชิงส่วนแบ่งตลาด ส่งผลให้เกิด “สงครามราคา” ระหว่างค่ายรถยนต์ทั่วโลก แม้ค่ายรถยนต์จะคาดหวังให้การลดราคา EV ช่วยกระตุ้นอุปสงค์ แต่ก็สร้างผลกระทบในวงกว้าง ทั้งทำให้อัตรากำไร (Profit Margin) ของผู้ผลิตลดลง และยังกระทบต่อความเชื่อมั่นของผู้บริโภคที่ซื้อ EV ในช่วงก่อนลดราคา รายงานนี้จะนำเสนอภาวะการแข่งขันของตลาด EV และการปรับลดราคาในช่วงที่ผ่านมา ทั้งในตลาดทั่วโลกและในไทย เพื่อมุ่งตอบคำถามว่า สงครามราคา EV ในไทย จะสิ้นสุดเมื่อใด?

ภาวะการแข่งขันของตลาดรถยนต์ไฟฟ้าทั่วโลก

การเปลี่ยนแปลงของโครงสร้างตลาดรถยนต์ไฟฟ้าทั่วโลก

ตลาด EV ทั่วโลกมีการแข่งขันเพิ่มขึ้น เนื่องจากผู้ผลิตสัญชาติจีนรายใหม่เข้าสู่ตลาดรถยนต์มากขึ้น ผลพวงจากนโยบายสนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าของรัฐบาลจีนที่ดำเนินมาอย่างต่อเนื่องนับตั้งแต่ปี 2552 ทำให้มีผู้ผลิตรายใหม่เกิดขึ้นเป็นจำนวนมากในประเทศจีน โดยในปี 2557 บริษัทด้าน EV ในจีนจดทะเบียนธุรกิจเพิ่มขึ้นเป็นจำนวนมากกว่า 8 หมื่นบริษัท และจนถึงปัจจุบันจีนยังคงครองบทบาทผู้นำในการผลิตรถยนต์ไฟฟ้า โดยในปี 2567 จีนผลิตรถยนต์ไฟฟ้าได้ทั้งหมดประมาณ 12.4 ล้านคัน หรือมากกว่า 70% ของปริมาณการผลิต EV ทั่วโลก

อย่างไรก็ตาม รัฐบาลจีนเริ่มควบคุมอุตสาหกรรมรถยนต์ไฟฟ้าภายในประเทศที่เติบโตมากเกินไป หลังจากที่ในช่วงก่อนหน้าได้อัดฉีดเงินอุดหนุนอย่างมหาศาลเพื่อกระตุ้นการเติบโตของตลาดรถยนต์ไฟฟ้า ซึ่งส่งผลให้การแข่งขันในกลุ่มผู้ผลิต EV สัญชาติจีนรุนแรงมากขึ้น และกดดันให้ผู้ผลิตรถยนต์ในจีนปรับลดราคา EV เพื่อรักษาความสามารถในการแข่งขัน โดยในปี 2565 ที่สงครามราคา EV ในจีนเริ่มต้นอย่างเป็นทางการ มีรถยนต์ถึง 95 รุ่นในจีนที่ปรับลดราคาลง และจำนวนรุ่นที่ปรับราคาลงเพิ่มขึ้นเป็น 148 รุ่นในปี 2566 (เพิ่มขึ้น 55.8%) และ 227 รุ่นในปี 2567 (เพิ่มขึ้น 53.4%)2/ 3/ 4/

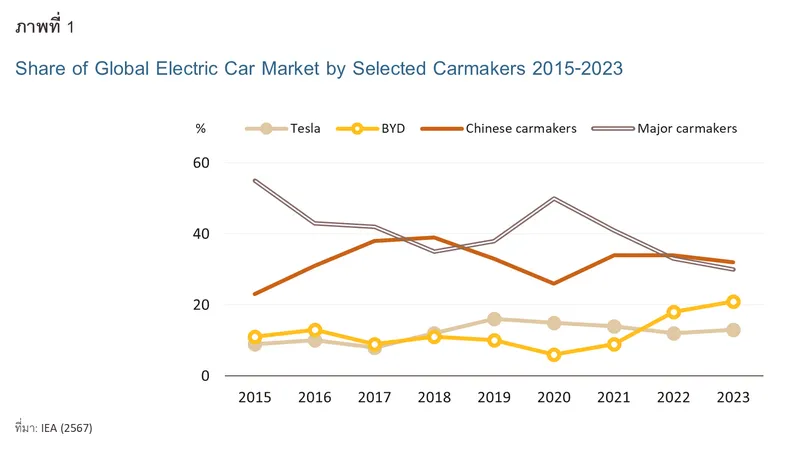

นอกจากนี้ ในประเทศจีน การแข่งขันของตลาด EV ที่เข้มข้นในขณะที่มีกำลังการผลิตส่วนเกิน (Excess capacity) รวมถึงอุปสงค์เริ่มอิ่มตัว กระตุ้นให้ค่ายรถยนต์ในจีนจำนวนมากพยายามเร่งส่งออก EV ไปยังตลาดทั่วโลก ส่งผลให้โครงสร้างตลาดรถยนต์ไฟฟ้าทั่วโลกเปลี่ยนแปลง (ภาพที่ 1) จากที่ผู้ผลิตรถยนต์ไฟฟ้ายุคบุกเบิก (เช่น Nissan, Mitsubishi และ BMW) เคยครองส่วนแบ่งตลาดสูงถึง 55% ของยอดขาย EV ทั่วโลกในปี 2558 แต่ในปี 2566 ส่วนแบ่งตลาดกลับลดลงเหลือเพียง 35% สวนทางกับส่วนแบ่งตลาดของค่ายรถยนต์รายใหม่ อาทิ BYD ที่เพิ่มขึ้นเป็น 21% Tesla มีส่วนแบ่งตลาดเพิ่มขึ้นเป็น 12% และผู้ผลิตสัญชาติจีนรายอื่นๆ รวมกันที่ 32%2/

การเพิ่มขึ้นของการส่งออก EV จากจีน ทำให้สงครามราคา EV แพร่กระจายไปยังประเทศอื่นๆ มากขึ้น โดยเฉพาะในกลุ่มประเทศกำลังพัฒนาที่ EV จากจีนมีส่วนแบ่งตลาดสูง เนื่องจากราคา EV จากจีนราคาย่อมเยาว์กว่า EV สัญชาติอื่น โดยเฉพาะในกลุ่ม BEV ขนาดเล็กและขนาดกลางที่ราคาใกล้เคียงหรือเริ่มถูกกว่ารถยนต์ ICE ซึ่งความได้เปรียบด้านราคานี้ช่วยให้จีนขยายการส่งออกไปยังประเทศกำลังพัฒนา เช่น อินโดนีเซีย ไทย และเม็กซิโก ที่ผู้บริโภคมีความไวต่อราคา (Price sensitivity) มากกว่า1/

สถานการณ์ตลาด EV ในไทย และสงครามราคา

สถานการณ์การแข่งขันในตลาดรถยนต์ไฟฟ้าในไทย

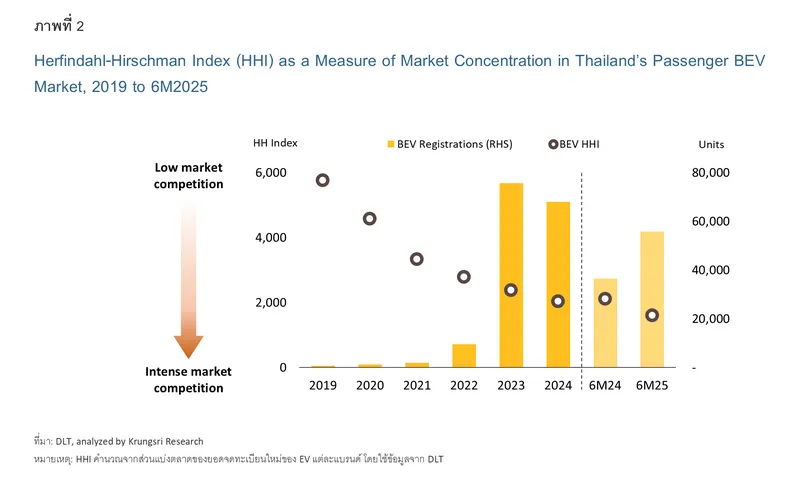

ในช่วงที่ผ่านมา นโยบายสนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าผ่านมาตรการ EV 3.0 และ EV 3.5 มีบทบาทสำคัญที่ช่วยกระตุ้นยอดขาย EV ในไทย และดึงดูดให้ผู้ผลิต EV รายใหม่เข้ามาตั้งฐานการผลิต5/ หรือนำ EV รุ่นใหม่เข้ามาจำหน่าย ทำให้ส่วนแบ่งตลาด EV กระจายไปยังผู้เล่นรายใหม่มากขึ้น โดยเราสามารถใช้ดัชนี Herfindahl-Hirschman Index (HHI)6/ เพื่อวัดระดับความเข้มข้นของการแข่งขันของตลาด EV ในไทยในแต่ละช่วงเวลาได้ ดังนี้

-

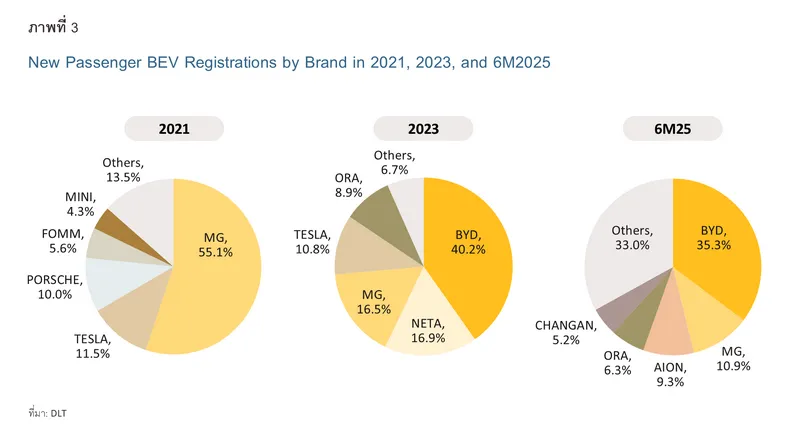

การแข่งขันของตลาด EV ในช่วงปี 2565-2566 ภายใต้มาตรการ EV 3.0 มาตรการดังกล่าวให้การสนับสนุนตลาด EV ในไทยผ่านเงินอุดหนุนรถยนต์นั่ง BEV สูงสุดถึง 1.5 แสนบาทต่อคัน และมาตรการทางภาษีอื่นๆ ที่เกี่ยวข้อง7/ ทำให้ยอดจดทะเบียนรถยนต์นั่ง BEV เพิ่มขึ้นเฉลี่ยปีละ 524.2% (จาก 1,943 คัน ในปี 2564 เป็น 75,715 คัน ในปี 2566)8/ และทำให้การแข่งขันของตลาด EV ในไทยเพิ่มขึ้น โดยมีค่ายรถยนต์รายใหม่นำ EV เข้ามาจำหน่าย ทั้งนี้ ในปี 2564 ตลาด EV มีการกระจุกตัวสูง โดย MG มีส่วนแบ่งตลาดสูงถึง 55.1% ของยอดจดทะเบียนรวมของรถยนต์นั่ง BEV สอดคล้องกับดัชนี HHI ของตลาดรถยนต์นั่ง BEV ที่สูงถึง 3,339 ซึ่งสะท้อนภาวะตลาดที่มีการแข่งขันในระดับต่ำ (ภาพที่ 2) ขณะที่ปี 2566 มีการแข่งขันเพิ่มขึ้น สะท้อนจากดัชนี HHI ที่ปรับลดลงมาที่ระดับ 2,382 บ่งชี้การแข่งขันในระดับปานกลาง โดยค่ายรถยนต์รายใหม่เริ่มครองส่วนแบ่งตลาดรถยนต์นั่ง BEV มากขึ้น อาทิ ในปี 2566 BYD มีส่วนแบ่งตลาดเพิ่มขึ้นเป็น 40.2% NETA เพิ่มขึ้นเป็น 16.9% และ ORA เพิ่มขึ้นเป็น 8.9% (ภาพที่ 3)

-

การแข่งขันของตลาด EV ในช่วงปี 2567-2568 ภายใต้มาตรการ EV 3.5 มาตรการดังกล่าวหนุนให้ยอดจดทะเบียนรถยนต์นั่ง BEV เติบโตต่อเนื่อง โดยในช่วง 6 เดือนแรกของปี 2568 เพิ่มขึ้น 52.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (55,818 คัน) โดยค่ายรถยนต์ EV แบรนด์ใหม่ที่เข้ามาทำตลาดในไทยตลอดจนค่ายเดิมที่ยังครองส่วนแบ่งตลาดไม่มาก สามารถขยายส่วนแบ่งตลาดเพิ่มขึ้นในช่วงเวลาดังกล่าว อาทิ AION และ CHANGAN ที่มีส่วนแบ่งตลาดเพิ่มขึ้นเป็น 9.3% และ 5.2% ของยอดจดทะเบียนรถยนต์นั่ง BEV ทั้งหมด ตามลำดับ ส่วนทางกับผู้เล่นรายเดิมบางส่วนที่เริ่มมีส่วนแบ่งตลาดลดลง อาทิ BYD ส่วนแบ่งตลาดลดลงมาที่ 35.3% MG อยู่ที่ 10.9% และ ORA อยู่ที่ 6.3% ทำให้การแข่งขันของตลาดรถยนต์นั่ง BEV ในไทยเพิ่มขึ้น สะท้อนจากดัชนี HHI ที่ลดลงต่อเนื่องมาอยู่ที่ระดับ 1,608 บ่งชี้ว่าตลาดมีการแข่งขันระดับปานกลางค่อนข้างสูง

สงครามราคา EV ในไทย

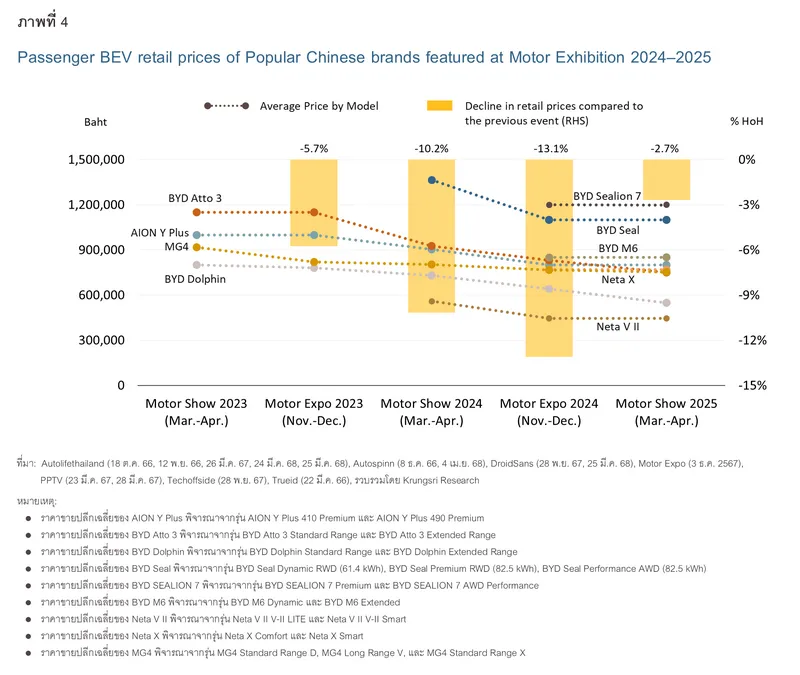

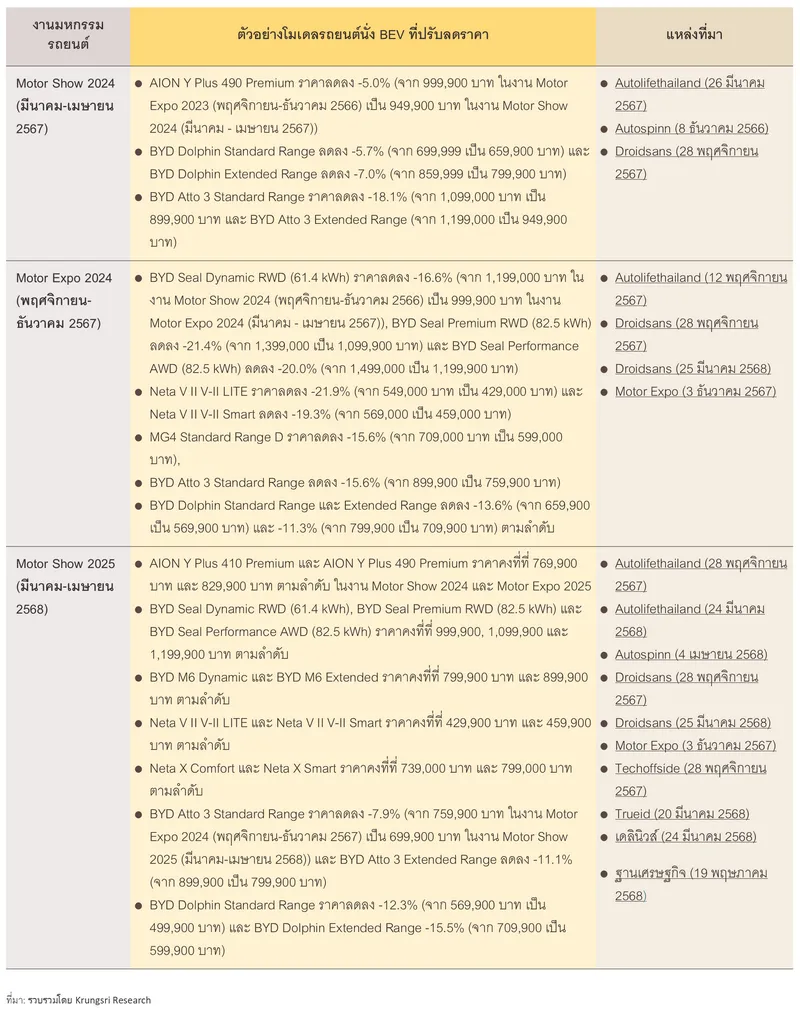

สงครามราคา EV ที่รุนแรงในตลาดโลกตั้งแต่ปลายปี 2565 ประกอบกับการเร่งส่งออกของค่ายรถยนต์จีน และมาตรการสนับสนุนของภาครัฐ ทำให้ไทยเป็นหนึ่งในตลาดหลักของ EV ราคาย่อมเยาว์จากจีน เมื่อพิจารณาราคา EV จีนในงานมหกรรมยานยนต์ไทยตั้งแต่ปี 2567 จะพบว่าราคารถยนต์นั่ง BEV ลดลงในอัตราที่แตกต่างกันในแต่ละช่วงเวลา ดังนี้ (รายละเอียดราคารถยนต์นั่ง BEV ที่ปรับลดราคาอยู่ในภาคผนวกที่ 1)

- Motor Show 2024 (มีนาคม-เมษายน 2567): ค่ายรถยนต์ EV จีนลดราคารถยนต์นั่ง BEV เฉลี่ย -10.2% เมื่อเทียบกับราคาในงาน Motor Expo 2023 (พฤศจิกายน-ธันวาคม 2566) โดยโมเดลที่เพิ่งเปิดตัวไม่เกิน 1 ปี ราคาลดลงราว -5 ถึง -8% (ภาพที่ 4) ขณะที่ BYD ปรับลดราคา EV โมเดลเดิมในอัตราที่มากกว่าค่าเฉลี่ยเพื่อเร่งระบายสต็อค อาทิ BYD Atto 3 ลดลง -18 ถึง -21% เมื่อเทียบกับราคาช่วงงาน Motor Expo 2023

- Motor Expo 2024 (พฤศจิกายน-ธันวาคม 2567): สงครามราคา EV ยังคงรุนแรงขึ้น โดยค่ายรถยนต์สัญชาติจีนส่วนใหญ่ลดราคารถยนต์นั่ง BEV เฉลี่ย -13.1% เมื่อเทียบกับงาน Motor Show 2024 เพื่อกระตุ้นอุปสงค์รถยนต์โดยรวมที่ยังหดตัว ตลอดจนตลาดยังมีการแข่งขันสูง โดยรถยนต์นั่ง BEV กลุ่มที่ลดราคามากที่สุดส่วนใหญ่เป็นรุ่นใหม่ที่เพิ่งเปิดตัวช่วงต้นปี 2567 และเป็นการปรับลดราคาครั้งแรกในไทย โดยลดลงเฉลี่ย -16.0 ถึง -21.0% อาทิ BYD Seal ลดราคาลง -19.3% NETA VII ลดราคาลง -20.6% ขณะที่โมเดลรุ่นก่อนซึ่งเคยปรับลดราคาในช่วงก่อนหน้า ส่วนใหญ่ลดราคาลงเพิ่มเติมอีกราว -11.0 ถึง -16.0% อาทิ MG4 Standard Range D และ BYD Atto 3 Standard Range ที่ราคาลดลงใกล้เคียงกันที่ -15.6% และ BYD Dolphin ลดราคาลง -11.3 ถึง -13.6%

- Motor Show 2025 (มีนาคม-เมษายน 2568): สงครามราคา EV เริ่มทรงตัว โดยค่ายรถยนต์สัญชาติจีนส่วนใหญ่ลดราคารถยนต์นั่ง BEV ลงเพียง -2.7% เมื่อเทียบกับราคาในงาน Motor Expo 2024 เนื่องจากค่ายรถยนต์ส่วนใหญ่มี Profit Margin ลดลงมากจากการลดราคา EV ต่อเนื่องในช่วงที่ผ่านมา รวมถึงเงื่อนไขของมาตรการ EV 3.0 ที่กำหนดให้ค่ายรถยนต์ที่เคยได้รับสิทธิประโยชน์ต้องผลิตภายในประเทศเพื่อชดเชย แต่ด้วยจำนวนการผลิตที่ยังไม่มาก ทำให้ผู้ผลิตส่วนใหญ่ยังไม่สามารถได้ประโยชน์จาก Economies of Scale โดยค่ายรถยนต์ส่วนใหญ่คงราคาขายรถยนต์นั่ง BEV ไว้ที่ราคาเท่าเดิมเมื่อเทียบงาน Motor Expo 2024 แต่บางส่วนยังคงลดราคารถยนต์นั่ง BEV ที่เปิดตัวมานานกว่า 2 ปี เพื่อเร่งระบายสต็อคสินค้า อาทิ BYD ATTO 3 ราคาลดลง -7.9 ถึง -11.1% และ BYD Dolphin ลดลง -12.3 ถึง -15.5%

หลังจากที่ค่ายรถยนต์ในไทยปรับลดราคารถยนต์นั่ง BEV อย่างต่อเนื่องในช่วงที่ผ่านมา ทำให้ราคาเฉลี่ยของรถยนต์นั่ง BEV ในปี 2567 ลดลงมาจนอยู่ในระดับเดียวกับรถยนต์ ICE โดยข้อมูลจาก IEA (2568) บ่งชี้ว่ารถยนต์นั่ง BEV ในไทยโดยรวมมีราคาขายปลีกเฉลี่ย 3.5 หมื่นดอลลาร์สหรัฐ (1.19 ล้านบาท) ใกล้เคียงกับรถยนต์ ICE ที่มีราคาเฉลี่ย 3.4 หมื่นดอลลาร์สหรัฐ (1.16 ล้านบาท) แต่หากเจาะจงที่ BEV สัญชาติจีน พบว่ามีราคาขายปลีกในไทยเฉลี่ย 3.0 หมื่นดอลลาร์สหรัฐ (1.02 ล้านบาท) ต่ำกว่าราคาเฉลี่ยรถยนต์ ICE ราว -11.8%

ผลกระทบต่อผู้ผลิต EV ในไทย

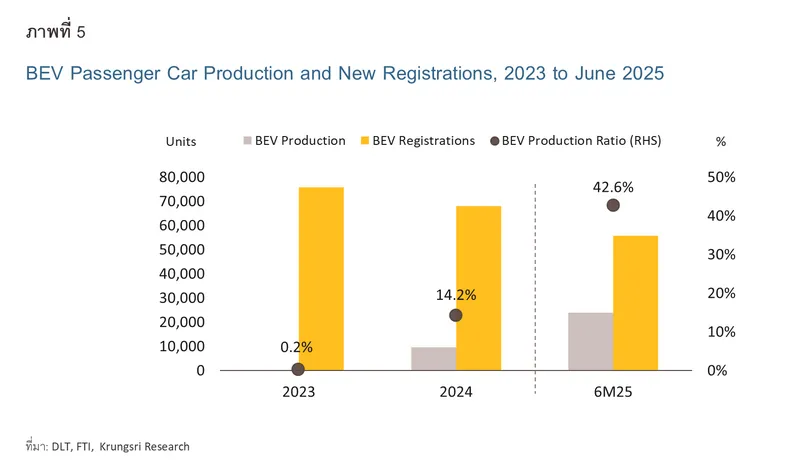

ในช่วงปี 2567-2568 การผลิตรถยนต์นั่ง BEV ในไทยเพื่อจำหน่ายในประเทศมีสัดส่วนเพิ่มขึ้น สาเหตุหลักจากข้อกำหนดด้านการผลิตชดเชยภายใต้มาตรการ EV 3.0 โดยเมื่อปี 2566 ประเทศไทยมีสัดส่วนยอดผลิตรถยนต์นั่ง BEV เพียง 0.2% ต่อยอดจดทะเบียนรถยนต์นั่ง BEV ทั้งหมด (ปริมาณการผลิต 164 คัน) (ภาพที่ 5) ขณะที่ในปี 2567 และช่วง 6 เดือนแรกของปี 2568 ไทยมีสัดส่วนการผลิต BEV เพิ่มขึ้นเป็น 14.2% (9,688 คัน) และ 42.6% (23,798 คัน) ตามลำดับ เนื่องจากผู้ผลิตที่ได้รับส่งเสริมการลงทุนต้องผลิต BEV เพื่อชดเชยการนำเข้าในสัดส่วน 1 และ 1.5 เท่าของยอดนำเข้ามาจำหน่ายในช่วงก่อนหน้า ตามลำดับ

อย่างไรก็ตาม เมื่อวันที่ 4 ธันวาคม 2567 คณะกรรมการยานยนต์ไฟฟ้าแห่งชาติมีมติให้ค่ายรถยนต์ BEV สามารถเลื่อนการผลิตชดเชยภายใต้มาตรการ EV3.0 เนื่องจากยอดขาย BEV ในปี 2567 ไม่เป็นไปตามคาด โดยอนุญาตให้ขยายเวลาผลิตชดเชยภายใต้เงื่อนไขของมาตรการ EV3.5 แทนได้ ในสัดส่วน 2-3 เท่า ภายในปี 2569-2570 การเปลี่ยนแปลงนี้คาดว่าจะทำให้ค่ายรถยนต์ EV ชะลอการผลิต BEV ในไทยในปี 2568 บางส่วนออกไปก่อน และเน้นนำเข้า BEV จากจีนที่มีต้นทุนต่ำกว่าแทน เพื่อรักษาความสามารถในการแข่งขันในภาวะที่สงครามราคา EV ยังคงดำเนินต่อไป

ผลกระทบต่อตัวแทนจำหน่ายรถยนต์ EV

ความนิยมที่เพิ่มขึ้นของรถยนต์นั่ง EV ในช่วงที่ผ่านมาสวนทางกับรถยนต์ ICE และภาวะสงครามราคาที่ดำเนินต่อเนื่อง ทำให้ตัวแทนจำหน่ายรถยนต์ ICE ต้องปรับตัว โดยบางส่วนเลิกกิจการ9/ ขณะที่บางส่วนเปลี่ยนไปเป็นตัวแทนจำหน่ายรถยนต์ EV10/ จะเห็นได้จากจำนวนสาขาของตัวแทนจำหน่าย EV เพิ่มขึ้นในช่วงที่ผ่านมา อาทิ ณ เดือนมิถุนายน 2568 BYD มีจำนวนโชว์รูมเพิ่มขึ้นประมาณ 47.6% จากช่วงเดียวกันปีก่อน11/ สอดคล้องกับยอดขายของบริษัทที่เพิ่มขึ้นเฉลี่ยปีละ 67.2%12/ ในช่วงปี 2566-2568

อย่างไรก็ตาม ผลจากสงครามราคาที่เกิดขึ้นในต่างประเทศ ทำให้ดีลเลอร์ EV บางส่วนเริ่มได้รับผลกระทบ อาทิ ค่าย NETA ที่บริษัทแม่ในจีนประสบปัญหาขาดทุนต่อเนื่อง รวมถึงยอดขายในไทยชะลอตัว ทำให้ดีลเลอร์ในไทยที่เริ่มขาดความเชื่อมั่นจัดโปรโมชันด้วยการลดราคา EV บางรุ่นเพื่อเร่งระบายสต็อครถและรักษาสภาพคล่อง13/ และถอดการรับประกันในระยะยาว14/ หลังจากนั้นบางรายจึงตัดสินใจเลิกกิจการ ทำให้จำนวนดีลเลอร์รวมของ NETA ณ เดือนพฤษภาคม 2568 เหลืออยู่เพียง 53 ราย15/ จาก 66 รายในเดือนมีนาคม 2567

ผลกระทบต่อผู้บริโภค

แม้โดยทั่วไป เมื่อราคาสินค้าลดลงจะช่วยกระตุ้นอุปสงค์ให้เพิ่มมากขึ้น แต่สำหรับรถยนต์นั่ง BEV ในไทยกลับให้ผลตรงข้าม ตัวอย่างเช่นในเดือนมิถุนายน 2567 เมื่อค่ายรถยนต์ EV สัญชาติจีน16/ ประกาศลดราคา EV เพิ่มเติมถึงหลักแสนบาท หลังจากที่เพิ่งลดราคามาในงาน Motor Show 2024 หรือก่อนหน้านั้นเพียง 3 เดือน ส่งผลให้ผู้บริโภคบางส่วนที่ตัดสินใจซื้อรถในช่วงก่อนหน้าแสดงความไม่พอใจ เพราะถูกตัวแทนจำหน่ายรถยนต์เร่งการขายก่อนหน้านั้น นอกจากนี้ยังสร้างแรงกดดันให้ค่ายรถยนต์ EV อื่นๆ ต้องปรับลดราคาตามเพื่อรักษาความสามารถในการแข่งขัน17/ ทำให้ผู้บริโภคที่มีแผนจะซื้อรถยนต์นั่ง BEV เริ่มไม่มั่นใจและชะลอการซื้อออกไป เนื่องจากเชื่อว่า “ซื้อก่อน อาจเจ็บก่อน” เพราะราคาอาจปรับลดลงได้อีกในอนาคต

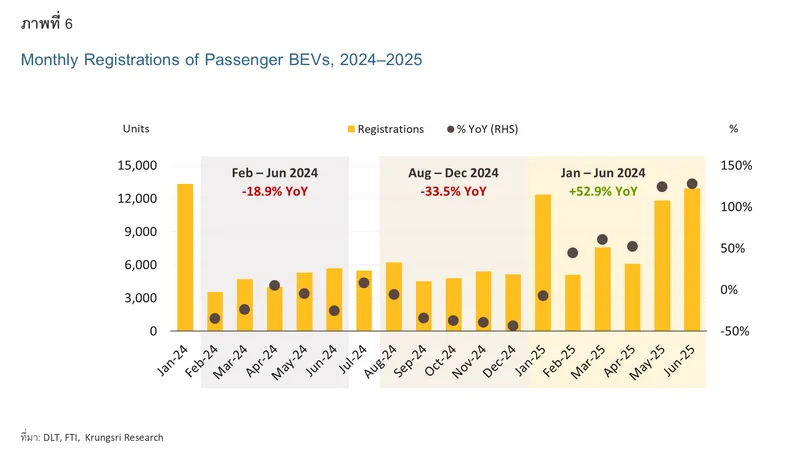

ความกังวลของผู้บริโภคที่เพิ่มขึ้นในช่วงเวลาดังกล่าว ทำให้ยอดจดทะเบียนรถยนต์นั่ง BEV ในช่วงครึ่งหลังของปี 2567 หดตัวในอัตราที่เร่งขึ้น สวนทางกับความคาดหวังของค่ายรถยนต์ที่เชื่อว่าการปรับลดราคาจะช่วยกระตุ้นตลาดได้ โดยในช่วงเดือนกุมภาพันธ์-มิถุนายน 256718/ ยอดจดทะเบียนรถยนต์นั่ง BEV ลดลง -18.9%19/ เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า (ภาพที่ 6) ขณะที่ในช่วงเดือนสิงหาคม-ธันวาคม 2567 ยอดจดทะเบียนรถยนต์นั่ง BEV ลดลงในอัตรามากกว่าที่ -33.5% นอกจากนี้ สงครามราคาที่เกิดขึ้นยังทำให้ผู้ซื้อรถบางส่วนยืดเวลารับรถที่จองไว้ในงาน Motor Expo 2024 ออกไปอีก 3-4 เดือน เพื่อรอดูแคมเปญในช่วงไตรมาสแรกของปี 2568 ว่าราคาจะลดลงมากกว่าเดิมหรือได้สิทธิพิเศษเพิ่มเติมหรือไม่20/

อย่างไรก็ตาม ยอดจดทะเบียนรถยนต์นั่ง BEV ขยายตัวได้อีกครั้งในช่วงต้นปี 2568 จากภาวะสงครามราคาที่เริ่มทรงตัว เนื่องจาก Profit Margin ที่ลดลงมากในช่วงที่ผ่านมาทำให้ผู้ผลิตมีข้อจำกัดในการปรับลดราคา สะท้อนจากราคารถยนต์นั่ง BEV สัญชาติจีนที่จำหน่ายในงาน Motor Show 2025 ที่ลดลงจากช่วงปลายปี 2567 เพียง -2.7% ซึ่งเป็นอัตราที่น้อยกว่าในงาน Motor Show 2024 (มีนาคม-เมษายน 2567) ที่ลดลงถึง -10.2% และในงาน Motor Expo 2024 (พฤศจิกายน-ธันวาคม 2567) ที่ลดลงถึง -13.1%

ทั้งนี้ ราคาที่เริ่มทรงตัว รวมถึงอุปสงค์คงค้างจากผู้บริโภคที่มีแผนซื้อรถยนต์นั่ง BEV มาตั้งแต่ปี 2567 ช่วยกระตุ้นยอดจดทะเบียนในช่วงครึ่งแรกของปี 2568 ให้เพิ่มขึ้น 52.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า มาอยู่ที่ 55,818 คัน

มุมมองวิจัยกรุงศรี: แนวโน้มสงครามราคา EV ในไทยปี 2568-2570 จะไปต่อ หรือพอแค่นี้?

ตลาด EV ในจีนที่แข่งขันกันรุนแรง และส่งผลต่อตลาดรถยนต์ทั่วโลกเนื่องจากผู้ผลิต EV จากจีนต้องระบายอุปทานส่วนเกิน เป็นที่มาของสงครามราคา EV ที่แพร่กระจายไปทั่วโลก รวมถึงประเทศไทยที่ยอดขายรถยนต์นั่ง BEV หดตัวในช่วงครึ่งหลังของปี 2567 และผู้ผลิต EV ชะลอการผลิตออกไป ทั้งนี้ เพื่อหาคำตอบว่า “สงครามราคา EV ในไทย จะสิ้นสุดเมื่อใด?” เราสามารถวิเคราะห์จากปัจจัยภายนอกและภายในที่จะส่งผลต่อราคา EV ในไทย ดังต่อไปนี้

เมื่อวิเคราะห์ปัจจัยภายนอกจากการแข่งขันของตลาด EV ทั่วโลกผ่านกรอบการวิเคราะห์ Porter’s Five Forces Analysis พบว่า การแข่งขันของตลาด EV ทั่วโลกยังคงอยู่ในระดับกลางค่อนสูง โดยมีรายละเอียดดังนี้

-

การแข่งขันระหว่างคู่แข่งปัจจุบัน (Industry Rivalry) อยู่ในระดับสูง เนื่องจากตลาด EV ทั่วโลกยังคงมีผู้ผลิต EV จำนวนมากที่ยังดำเนินธุรกิจอยู่ อย่างไรก็ตาม ในอนาคต การแข่งขันระหว่างผู้ผลิตเริ่มมีแนวโน้มทุเลาลง เป็นผลจากปัจจัยหนุน ได้แก่ 1) มูลค่าการลงทุนในการผลิต EV และซัพพลายเชนที่เกี่ยวข้องทั่วโลกเริ่มลดลงในช่วงปี 2567-2568 2) ผู้ผลิตขนาดเล็กจำนวนมากปิดกิจการของในช่วงที่ผ่านมา และ 3) แนวโน้มที่ค่ายรถยนต์ EV บางค่ายเริ่มประสบปัญหาทางการเงินจนนำไปสู่การปิดกิจการ สอดคล้องกับความเห็นของประธานบริษัท Chongqing Chanan Automobile ที่คาดว่าในช่วงปี 2569-2571 ผู้ผลิตในจีนราว 60-70% อาจไม่สามารถอยู่รอดในตลาดต่อไปได้21/ นอกจากนี้ He Xiaopeng ซึ่งเป็นประธานเจ้าหน้าที่บริหารของ XPeng Motors คาดว่าในช่วงปี 2568-2570 จะเป็นช่วง "Elimination Round“22/ หรือ “การแข่งขันแบบคัดออก” ของอุตสาหกรรม EV

-

อำนาจต่อรองของผู้ซื้อ (Bargaining Power of Buyers) อยู่ในระดับปานกลาง แม้ตลาด EV จะมีรถยนต์ EV หลากหลายรุ่น จากผู้ผลิตรถยนต์หลายแบรนด์ซึ่งเพิ่มตัวเลือกให้กับผู้บริโภค แต่อำนาจต่อรองของผู้ซื้อยังคงถูกจำกัดจากปัจจัยฉุดรั้ง ได้แก่ 1) สัดส่วนที่ลดลงของโมเดลใหม่ของรถยนต์ ICE23/ 2) แนวโน้มการยอมรับในเทคโนโลยี EV ที่เพิ่มขึ้น และ 3) กฎระเบียบด้านสิ่งแวดล้อมที่เข้มงวดขึ้นในบางประเทศ ที่จะผลักดันให้ผู้บริโภคจำเป็นต้องใช้ EV มากขึ้น

-

อำนาจต่อรองของซัพพลายเออร์ (Bargaining Power of Suppliers) อยู่ในระดับปานกลาง แม้แบตเตอรี่ ซึ่งเป็นชิ้นส่วนที่มีต้นทุนสูงที่สุดใน EV ยังคงเป็นเทคโนโลยีเฉพาะทาง ทำให้มีซัพพลายเออร์เพียงไม่กี่รายที่สามารถผลิตได้ แต่ที่ผ่านมาผู้ผลิต EV เริ่มลงทุนในซัพพลายเชนต้นน้ำที่เกี่ยวข้องเพิ่มขึ้น จนเกิดอุปทานส่วนเกินของแบตเตอรี่และแร่ที่เกี่ยวข้อง24/ ทำให้อำนาจต่อรองของซัพพลายเออร์เดิมลดลง นอกจากนี้ เมื่อพิจารณาซัพพลายเออร์ชิ้นส่วนประเภทอื่นๆ ร่วมด้วย โดยเฉพาะชิ้นส่วนที่มีซัพลายเออร์หลายราย (อาทิ ตัวถัง ช่วงล่าง มอเตอร์) ทำให้อำนาจต่อรองของซัพพลายเออร์ในภาพรวมอยู่ในระดับปานกลาง

-

ภัยคุกคามจากผู้เล่นรายใหม่ (Threat of New Entrants) อยู่ในระดับปานกลาง แม้จะมีผู้ผลิต EV หน้าใหม่จำนวนมากในช่วงก่อนหน้า แต่คาดว่าตลาด EV นับจากนี้ไปจะมีผู้ผลิต EV รายใหม่น้อยลง เนื่องจาก 1) Profit Margin ที่ลดลงต่อเนื่องจากสงครามราคาที่เริ่มตั้งปี 2565 จนเสี่ยงต่อการขาดทุน 2) การเติบโตที่เริ่มชะลอลงของยอดขาย EV ทั่วโลก 3) แนวโน้มการ Phase off ของนโยบายสนับสนุนรถยนต์นั่งไฟฟ้าในบางประเทศ เนื่องจากมีผู้ผลิต EV จำนวนมากและตลาด EV ที่เริ่มเติบโตชะลอลง

-

ภัยคุกคามจากสินค้าหรือบริการทดแทน (Threat of Substitutes) อยู่ในระดับปานกลาง แม้การเปลี่ยนผ่านสู่การใช้รถยนต์พลังงานสะอาดที่มีแนวโน้มเร่งตัวขึ้นในอนาคต ทำให้ผู้บริโภคมีแนวโน้มที่เปลี่ยนจากรถยนต์ ICE ไปสู่ BEV เพิ่มขึ้น แต่รถยนต์ HEV และ PHEV ยังคงเป็นยานพาหนะที่ได้รับความนิยมสูงในช่วงเปลี่ยนผ่านของอุตสาหกรรมยานยนต์ไฟฟ้า และทำให้ยอดขาย BEV ยังคงเติบโตจำกัด

และเมื่อวิเคราะห์ปัจจัยภายในประเทศ พบว่า ปัจจัยด้านต้นทุนการผลิตและราคา จะหนุนให้ค่ายรถยนต์ชะลอการปรับลดราคา EV ในอนาคต ดังนี้

-

ต้นทุนการผลิต มีแนวโน้มเพิ่มขึ้นตามการเพิ่มขึ้นของการผลิตชดเชย EV ในไทย ภายใต้ข้อกำหนดของมาตรการ EV 3.0 และ EV 3.525/ จะหนุนให้สัดส่วนยอดขาย EV ที่ผลิตในประเทศมีเพิ่มขึ้น โดย EV ที่ผลิตในไทยคาดว่าจะมีต้นทุนสูงกว่า EV ที่ผลิตในจีนและนำเข้ามาจำหน่ายในช่วงปี 2565-2568 เนื่องจากตลาดในประเทศที่มีขนาดเล็กกว่า และอุปสงค์ในตลาดส่งออกยังมีไม่มาก26/ ทำให้รถยนต์ EV ที่ผลิตในไทยยังไม่สามารถสร้างข้อได้เปรียบด้าน Economies of Scale ที่ทัดเทียมกับ EV สัญชาติจีนที่ผลิตในปริมาณมหาศาล นอกจากนี้ ตามข้อกำหนดจากมาตรการ EV 3.0 และ EV 3.5 รถยนต์ EV ที่ผลิตในไทยต้องใช้ชิ้นส่วนที่ผลิตในประเทศ ซึ่งปัจจุบันมีต้นทุนสูงกว่าจีนประมาณ 10-15%27/ จึงเป็นข้อจำกัดสำคัญของค่ายรถยนต์หากต้องการปรับลดราคา EV ในช่วง 2-3 ปีข้างหน้า ขณะเดียวกัน การปรับหลักเกณฑ์การผลิตยานยนต์ไฟฟ้าชดเชยตามมาตรการ EV 3.0 และ EV 3.5 โดยผลิตรถยนต์นั่ง BEV 1 คันสำหรับส่งออก ให้นับเป็นการผลิตชดเชย 1.5 คัน28/ จะกระตุ้นให้ค่ายรถยนต์มุ่งผลิตเพื่อส่งออกมากขึ้น และลดความเสี่ยงจากอุปทานล้นเกินของ EV ที่ผลิตในไทยที่อาจนำไปสู่สงครามราคา EV รอบถัดไปได้

-

ระดับราคารถยนต์นั่ง BEV ในไทย ที่มีแนวโน้มลดลงจนต่ำกว่า ICE โดยเฉพาะ BEV สัญชาติจีนที่ราคาต่ำกว่า ICE29/ ตั้งแต่ปี 2567 เป็นต้นมา ทำให้ผู้บริโภคมีทางเลือกมากขึ้น และมีแนวโน้มจะซื้อรถยนต์นั่ง BEV แทน ICE มากขึ้น ทำให้ค่ายรถยนต์ไฟฟ้าไม่ต้องเร่งกระตุ้นยอดขายด้วยโปรโมชันส่งเสริมการขายที่ดุเดือดเพื่อชิงส่วนแบ่งตลาดเหมือนช่วงที่ผ่านมา

จากปัจจัยที่ได้กล่าวมาข้างต้น วิจัยกรุงศรีคาดว่า แม้ภาวะการแข่งขันของตลาดรถยนต์ EV ในตลาดโลกจะยังอยู่ในระดับปานกลางค่อนสูง และเป็นหนึ่งในปัจจัยที่กระตุ้นสงครามราคา EV ในไทย โดยเฉพาะในปี 2568 ที่ค่ายรถยนต์ EV รายใหญ่ที่ประสบปัญหาสภาพคล่องทางการเงินเร่งระบายสต็อคบางส่วน เป็นปัจจัยที่กดดันตลาดเพิ่มเติม แต่ปัจจัยภายในประเทศ โดยเฉพาะการผลิตชดเชยภายใต้มาตรการ EV 3.0 และ EV 3.5 ที่มีต้นทุนสูงกว่า EV นำเข้าจากจีน จะส่งผลให้สงครามราคาเริ่มชะลอลง โดยเฉพาะในช่วงปี 2569-2570 ที่จะมีปริมาณ EV ที่ผลิตในประเทศเพิ่มขึ้น ส่งผลให้ผู้บริโภคบางส่วนที่เคยชะลอการซื้อ EV ออกไปกลับมาเชื่อมั่นมากขึ้น และหนุนให้ยอดจดทะเบียนรถยนต์นั่ง BEV เติบโตได้ ขณะที่ค่ายรถยนต์ที่สามารถดำเนินธุรกิจอยู่ได้ในช่วงที่การแข่งขันของตลาดยังอยู่ในระดับสูงจะมีแนวโน้มทำกำไรได้มากขึ้นในช่วงที่สงครามราคา EV เริ่มสงบลง

References

Autolifethailand. (2023, November 12). "ส่วนลด 110,900 ! ราคาพิเศษ MG4 Electric รถไฟฟ้า100% : 599,000 บาท (ประกอบไทย) | เฉพาะรุ่น D สีส้ม เท่านั้น". Retrieved from https://autolifethailand.tv/official-discount-price-mg4-d-standard-range-nov-2024/

Autolifethailand. (2023, October 18). "ส่วนลด 50,000 บาท ! ลดราคา NETA V รถไฟฟ้า100% : 499,000 บาท | แบต LFP 40.7 kWh วิ่งไกล 384 km." Retrieved from https://autolifethailand.tv/discount-price-neta-v-ev-bev-2023-thailand/

Autolifethailand. (2024, March 26). "ส่วนลด 250,000 ! ราคาพิเศษ BYD Atto 3 (MY2023) รถไฟฟ้า100% : 899,900 – 949,900 บาท | Motor Show 2024". Retrieved from https://autolifethailand.tv/special-price-byd-atto3-my2023-motor-show-2024/?utm

Autospinn. (2023, December 8). "รวมโปรสุดคุ้ม รถอีวีค่ายดัง Motor Expo 2023". Retrieved from https://www.autospinn.com/2023/12/promotion-motor-expo-2023-134228

Autospinn. (2024, July 4). "สงครามราคา EV มีอะไรดี?". Retrieved from https://www.autospinn.com/2024/07/car-ev-price-war-in-thailand-137614?utm

Autospinn. (2025, April 4). "โปรเดือด!! รถยนต์ไฟฟ้าขนาดเล็ก โค้งสุดท้าย Motor Show 2025". Retrieved from https://www.autospinn.com/2025/04/promotion-ev-car-motor-show-2025-142406

Bangkok Business. (2025, May 28). "วิกฤติ EV ‘สต๊อกล้น’ ทั่วโลก จุดพลุสงครามราคารอบใหม่". Retrieved from https://www.bangkokbiznews.com/business/economic/1182188

Bangkok Post. (2024, November 18). Raft of issues hindering EV industry". Retrieved from

Bloomberg. (2024, July 9). "China’s Batteries Are Now Cheap Enough to Power Huge Shifts". Retrieved from https://www.bloomberg.com/news/newsletters/2024-07-09/china-s-batteries-are-now-cheap-enough-to-power-huge-shifts

Business Insider. (2025, January 10). "Xpeng's CEO says the auto industry will enter an 'elimination round' from 2025 to 2027". Retrieved from https://www.businessinsider.com/xpeng-ceo-2025-2027-kick-off-ev-industry-elimination-round-2025-1?utm

CarNewsChina. (2024, February 27). "New Zeekr 001 launched in China with 580 kW for 37,500 USD". Retrieved from https://carnewschina.com/2024/02/27/new-zeekr-001-launched-in-china-with-580-kw-for-37500-usd/

CarNewsChina. (2025, April 15). "Zeekr 007 GT station wagon launched in China for 27,200 USD". Retrieved from https://carnewschina.com/2025/04/15/zeekr-007-gt-station-wagon-launched-in-china-for-27200-usd/

CNN Business. (2024, April 24)."A brutal elimination round is reshaping the world’s biggest market for electric cars". Retrieved from https://edition.cnn.com/2024/04/24/business/china-ev-industry-competition-analysis-intl-hnk

Droidsans. (2024, November 28). "BYD ประกาศลดราคารถยนต์ไฟฟ้าทุกรุ่น ในงาน Motor Expo 2024 ทั้ง SEALION 7, ATTO 3, Dolphin, Seal, SEALION 6". Retrieved from https://droidsans.com/byd-motor-expo-2024/

Droidsans. (2025, March 25). "รวมโปร เปิดตัวราคารถยนต์ไฟฟ้าใหม่ รวมถึงรถไฟฟ้าเก่าลดราคา ในงาน Motor Show 2025 ที่อิมแพ็ค เมืองทองธานี" Retrieved from https://droidsans.com/motor-show-2025-ev-car-promotion/

IEA. (2024). "Global EV Outlook 2024". Retrieved from https://www.iea.org/reports/global-ev-outlook-2024

IEA. (2025). "Global EV Outlook 2025". Retrieved from https://www.iea.org/reports/global-ev-outlook-2025

InsideEVs. (2025, January 2). "Prepare For An Electric Car Price War In 2025". Retrieved from https://insideevs.com/news/746040/ev-price-war-2025-xpeng/

Investopedia. (2025, June 10). "Herfindahl-Hirschman Index (HHI): Definition, Formula, and Example". Retrieved from https://www.investopedia.com/terms/h/hhi.asp?utm

Motor Expo. (2024, December 3). "Neta จัดขบวนรถไฟฟ้าหลากสไตล์ พร้อมสัมผัส Neta S Shooting Brake ครั้งแรกในงาน Motor Expo 2024 !". Retrieved from https://www.motorexpo.co.th/news/4937

PPTV. (2024, March 23). "Motor Show 2024 ยลโฉม NETA V-II รถไฟฟ้า 100% เริ่มต้น 5.49 - 5.69 แสน". Retrieved from https://www.pptvhd36.com/automotive/news/220559

PPTV. (2024, March 28). "MG จัดหนัก MOTOR SHOW 2024 เปิดตัวรถใหม่ 4 รุ่น". Retrieved from https://www.pptvhd36.com/automotive/news/220429

Prachachart Business. (2025, January 16). "ดีลเลอร์รถ EV อ่วมเกมหั่นราคา ยอดขายอืด-ขาดสภาพคล่อง". Retrieved from https://www.prachachat.net/prachachat-top-story/news-1734331

Prachachart Business. (2025, July 30). "บอร์ดอีวี ปรับเกณฑ์ EV3-EV3.5 จูงใจผลิตส่งออกขยายเวลาจดทะเบียนอีก 1 เดือน". Retrieved from https://www.prachachat.net/finance/news-1855474

Prachachart Business. (2025, June 4), "‘เนต้า’ EV จีนระส่ำแห่ปิดโชว์รูม โละสต๊อกเหลือคันละ 2.99 แสน". Retrieved from https://www.prachachat.net/motoring/news-1822232

Prachachat Business. (2024, December 1). "ดีลเลอร์รถรายใหญ่ ย่านรังสิต ถอดใจยุติธุรกิจ หันปล่อยเช่าโชว์รูมแทน". Retrieved from https://www.prachachat.net/motoring/news-1706488

Prachachat Business. (2024, October 9). "ตลาดรถทรุดเหลือแค่ 6 แสนคัน ดีลเลอร์แห่ปิดตัว-ย้ายขาย EV". Retrieved from https://www.prachachat.net/motoring/news-1670221

Prachachat Business. (2025, June 30). "เบนซ์ สตาร์แฟลก ยุติบทบาทดีลเลอร์ เบนซ์ มีผล 1 กรกฎาคม 2568". Retrieved from https://www.prachachat.net/motoring/news-1837438

Reuters. (2025, May 27). "China auto market price war stokes fears of industry shake- out". Retrieved from https://www.reuters.com/business/autos-transportation/china-auto-market-price-war-stokes-fears-industry-shake-out-2025-05-27

Reutes. (2024, September 4). "Volvo Cars abandons 2030 EV-only target". Retrieved from https://www.reuters.com/business/autos-transportation/volvo-cars-scales-back-electric-vehicle-ambition-2024-09-04/

South China Morning Post. (2025, January 7). "Chinese EV makers cannot stop ‘aggressive’ price-cutting – even as it imperils them". Retrieved from https://www.scmp.com/business/china-business/article/3293635/chinese-ev-makers-cannot-stop-aggressive-price-cutting-even-it-imperils-them

South China Morning Post. (2025, July 4). "Only 1 in 10 EV makers may hit 2030 profit goal in China’s discount war, AlixPartners says". Retrieved from https://www.scmp.com/business/china-business/article/3316864/chinas-ev-price-war-dashes-profit-hopes-90-brands-alixpartners-says

Techoffside. (2024, November 28). "เปิด ราคา BYD SEALION 7 พร้อมเผยโฉม BYD SHARK 6 ครั้งแรกในไทย ที่งาน Motor Expo 2024". Retrieved from https://www.techoffside.com/2024/11/reve-motor-expo-2024-byd-sealion7-shark6-launch/

Thai Rath. (2024, July 2). "“จิราพร” สั่ง สคบ. ตรวจสอบแคมเปญรถยนต์ไฟฟ้าเจ้าดัง หลังกระหน่ำลดราคา". Retrieved from https://www.thairath.co.th/news/politic/2797683

Thansettakij. (2024, July 3). "งานเข้า BYD สคบ. เรียกชี้แจง ปมจัดโปรฯลดราคาสูงสุด 3.4 แสนบาท". Retrieved from https://www.thansettakij.com/business/economy/600785

Thansettakij. (2025, May 19). "ดีลเลอร์เนต้า Cut Loss ล็อตใหญ่ ลดราคา NETA V-II ต่ำกว่า 4 แสนบาท". Retrieved from https://www.thansettakij.com/motor/ev/627880

The Wall Street Journal. (2023, August 17). "Tesla Cuts Prices in China as Price-War Truce Fails". Retrieved from https://www.wsj.com/business/autos/tesla-cuts-prices-in-china-as-price-war-truce-fails-60af6d4d?msockid=23f6b874aa9a60fa0af4ab4bab3161f7

The Wall Street Journal. (2025, March 25). "Tesla’s EU Sales Plunged Again in February". Retrieved from https://www.wsj.com/business/autos/teslas-eu-sales-plunged-again-in-february-d14937c0

Trueid. (2023, March 22). "อัปเดตราคารถใหม่ เอ็มจี (MG) งานมอเตอร์โชว์ 2023". Retrieved from https://news.trueid.net/detail/ZnEaVgpDVzmn

ภาคผนวก 1:

ตัวอย่างโมเดลรถยนต์นั่ง BEV ที่ปรับลดราคาในงานมหกรรมรถยนต์ในช่วงปี 2567-2568

1/ ที่มา: IEA (2568)

2/ ที่มา: IEA (2567)

3/ ที่มา: South China Morning Post (7 มกราคม 2568)

4/ ที่มา: Wall Street Journal (17 สิงหาคม 2566)

5/ รายละเอียดผู้ผลิต EV ที่เข้ามาตั้งฐานการผลิตในไทย สามารถอ่านเพิ่มเติมได้ใน แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2567-2569: อุตสาหกรรมรถยนต์ไฟฟ้า หน้า 16

6/ HHI คำนวณจากส่วนแบ่งตลาดของยอดจดทะเบียนใหม่ของ EV แต่ละแบรนด์ โดยใช้ข้อมูลจาก Department of Land Transport (DLT) โดยทั่วไปดัชนี HHI มีค่าระหว่าง 0 ถึง 10,000 หาก HHI น้อยกว่า 1,500 แสดงถึงภาวะการแข่งขันของตลาดในระดับสูง, HHI อยู่ในช่วง 1,500 ถึง 2,500 แสดงถึงภาวะการแข่งขันของตลาดในระดับปานกลาง และ HHI สูงกว่า 2,500 แสดงถึงภาวะการแข่งขันของตลาดในระดับต่ำ (มีการกระจุกตัวของส่วนแบ่งตลาดในบางบริษัท) (ที่มา: Investopedia;10 มิถุนายน 2568)

7/ รายละเอียดเพิ่มเติมใน แนวโน้มอุตสาหกรรมรถยนต์ไฟฟ้า ปี 2567-2569

8/ ใช้ข้อมูลยอดจดทะเบียน EV ของ DLT

9/ อาทิ บริษัท มิตซู รีพับบลิค จำกัด ที่ประกาศยุติการเป็นผู้แทนจำหน่ายให้กับรถยนต์ Mitsubishi ในวันที่ 1 ธันวาคม 2567 และ บริษัท เบนซ์ สตาร์แฟลก จำกัด ยุติการเป็นตัวแทนจำหน่ายให้กับ Mercedes Benz ในวันที่ 1 กรกฎาคม 2568 (ที่มา: ประชาชาติธุรกิจ 1 ธันวาคม 2567 และประชาชาติธุรกิจ 30 มิถุนายน 2568)

10/ อาทิ บริษัท ซินเนอร์เจติค ออโต้ เพอร์ฟอร์มานซ์ จำกัด (มหาชน) ที่มีการปรับลดสาขาของแบรนด์สัญชาติญี่ปุ่นบางส่วน และเปลี่ยนไปเป็นตัวแทนจำหน่ายให้กับ แบรนด์ Deepal แทน และกลุ่มฮอนด้าพระราม 3 ปรับไปเป็นตัวแทนจำหน่ายให้กับ GWM และ Deepal (ที่มา: ประชาชาติธุรกิจ 9 ตุลาคม 2567)

11/ อยู่ที่ 155 โชว์รุมในเดือน กรกฎาคม ปี 2568 (ที่มา: รวบรวมข้อมูลจากเวปไซต์ Rever Automotive ณ วันที่ 30 มิถุนายน 2568)

12/ ที่มา: DLT

13/ อาทิ รุ่น NETA V-II ที่ประกาศลดราคาในช่วงเดือน มิถุนายน 2568 อยู่ที่คันละ 299,000 – 339,000 บาท พร้อมทั้งมอบโปรโมชั่นส่งเสริมการขายด้านต่างๆ อาทิ ซื้อ 4 แถม 1 คัน หรือส่วนลด 20% (ที่มา: ประชาชาติธุรกิจ 4 มิถุนายน 2568)

14/ อาทิ ประกันภัยชั้น 1 พ.ร.บ.คุ้มครองรถ 1 ปี, การรับประกันแบตเตอรี่ 8 ปี หรือ 180,000 กม., การรับประกันคุณภาพรถยนต์ 5 ปี หรือ 150,000 กม. รวมทั้งค่าแรงและค่าอะไหล่รถเมื่อเช็กระยะครั้งแรก รวมทั้ง Wall Box (ประชาชาติธุรกิจ 4 มิถุนายน 2568)

15/ ขณะที่จำนวนพนักงานของ Neta ในไทยทั้งในส่วนของสำนักงานใหญ่และโรงงานลดลงมาอยู่ที่ 40 คน (จาก 50 คน) (ประชาชาติธุรกิจ 4 มิถุนายน 2568)

16/ จากกรณีที่ BYD ประกาศโปรโมชันรถยนต์ไฟฟ้ารุ่น BYD DOLPHIN โดยระบุส่วนลดล่าสุดไว้ถึง 140,000-160,000 บาท ในช่วงเดือน มิถุนายน 2568 หลังจากที่เคยให้ส่วนลด 40,090 บาท และเร่งให้ผู้บริโภครีบซื้อภายในวันที่ 30 เมษายน 2567 (ไทยรัฐ; 2 กรกฎาคม 2567)

17/ ตัวอย่างรุ่น EV รุ่นที่ปรับลดราคาในช่วงเวลาดังกล่าว อาทิ BYD Dolphin Standard Range (ลดจาก 699,999 บาท เหลือ 559,900 บาท), BYD Atto 3 Dynamic (MY2023) (ลดจาก 899,000 บาท เหลือ 799,000 บาท) และ Neta V-II (Lite) (ลดจาก 549,000 บาท เหลือ 499,000 บาท) (ไทยรัฐ; 2 กรกฎาคม 2567)

18/ การสนับสนุนภายใต้มาตรการ EV 3.0 สิ้นสุด ณ เดือน มกราคม 2567 ขณะที่การสนับสนุนภายใต้มาตรการ EV 3.5 เริ่มต้น ณ เดือน กุมภาพันธ์ 2567

19/ ที่มา: DLT (2568)

20/ ประชาชาติธุรกิจ (16 มกราคม 2568)

21/ ที่มา: Wall Street Journal (17 สิงหาคม 2566)

22/ ที่มา: Business Insider (10 มกราคม 2568)

23/ สัดส่วนโมเดลใหม่ของรถยนต์ ICE และ HEV ลดลงมาอยู่ที่ 65.9% ของโมเดลรถยนต์ทั้งหมดในปี 2567 และคาดว่าจะลดลงอยู่ที่สัดส่วน 58.3% ในปี 2570 (IEA, 2568)

24/ ในปี 2566 ทั่วโลกมีอุปทานส่วนเกินของแร่ที่ใช้ในการผลิตแบตเตอรี่ อาทิ ลิเธียม (ส่วนใหญ่ใช้ในการผลิตแบตเตอรี่ของ EV สัญชาติจีน) อยู่ที่ 10% และโคบอลต์และนิกเกิล (ส่วนใหญ่ใช้ใน EV สัญชาติยุโรปและสหรัฐฯ) อยู่ที่ 6.5% และ 8% ตามลำดับ และในปี 2567 ทั่วโลกมีกำลังการผลิตเซลล์แบตเตอรี่เพิ่มขึ้นมากกว่าความต้องการของตลาด รถยนต์ไฟฟ้าและระบบกักเก็บพลังงานถึง 3 เท่า (IEA (2567) และ IEA (2568))

25/ ผู้ผลิตที่ได้รับการสนับสนุนภายใต้มาตรการ EV 3.0 สามารถผลิตชดเชยในปี 2568 ในสัดส่วน 1.5 เท่าของยอดนำเข้ามาจำหน่ายในช่วงปี 2565-2566 หรือเลื่อนไปผลิต ชดเชยในสัดส่วน 2-3 เท่าภายใต้มาตรการ EV 3.5 ในช่วงปี 2569-2570 ตามมติของคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ (บอร์ดอีวี) เมื่อวันที่ 4 ธันวาคม 2567

26/ ประเทศไทยเพิ่งมีการส่งออกรถยนต์ BEV ล็อดแรกอย่างเป็นทางการในเดือน เมษายน 2568 จำนวน 660 คัน คิดเป็นสัดส่วนเพียง 1.0% ของปริมาณการส่งออกรถยนต์ ในเดือน เมษายน 2568 (ที่มา: FTI)

27/ ที่มา: Bangkok Post (18 พฤศจิกายน 2567)

28/ มติของที่ประชุมบอร์ดอีวี เมื่อวันที่ 30 กรกฎาคม 2568 (ที่มา: ประชาชาติธุรกิจ; 30 ก.ค. 2568)

29/ BEV สัญชาติจีนมีราคาขายปลีกในไทยเฉลี่ย 3.0 หมื่นดอลลาร์สหรัฐ ต่ำกว่า ICE ที่ราคาเฉลี่ย 3.4 หมื่นดอลลาร์สหรัฐประมาณ -11.8% (IEA, 2568)