บทนำ

โลกกำลังเข้าสู่ยุคของ Agentic AI (ปัญญาประดิษฐ์นักปฏิบัติการ) ที่ AI ไม่ได้ทำหน้าที่เป็นเพียงผู้ช่วยตอบคำถาม แต่ยังสามารถตัดสินใจและลงมือทำงานแทนมนุษย์ได้อย่างอิสระโดยไม่ต้องรอคำสั่งในทุกขั้นตอน ซึ่งการประยุกต์ใช้ Agentic AI ในภาคธุรกิจรูปแบบหนึ่งที่กำลังได้รับความสนใจ คือ เราสามารถให้ AI เป็นผู้ช่วยชอปปิงอัจฉริยะที่สามารถค้นหาสินค้า เปรียบเทียบราคา และต่อรองข้อเสนอไปจนถึงการชำระเงินแทนผู้บริโภคอย่างครบวงจร หรือที่เรียกว่า “Agentic Commerce” ซึ่งนอกจากจะช่วยเพิ่มความสะดวกสบายให้แก่ผู้บริโภค ยังเป็นจุดเปลี่ยนสำคัญของการทำธุรกรรมซื้อขายออนไลน์ในระยะต่อไป จึงอาจส่งผลกระทบต่อธุรกิจธนาคารพาณิชย์ทั้งด้านการออกแบบผลิตภัณฑ์ทางการเงิน ระบบการชำระเงิน การเข้าถึงลูกค้า และมาตรฐานการกำกับดูแลจากทางการ เพื่อให้การทำธุรกรรมทางการเงินมีความปลอดภัยสูงสุด

ทำความรู้จัก Agentic Commerce

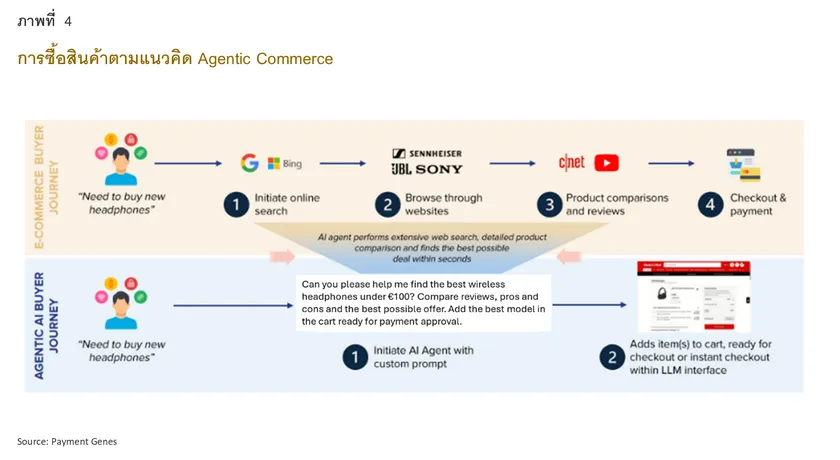

ผู้บริโภคในปัจจุบันต่างคุ้นเคยกับการซื้อสินค้าผ่านช่องทาง E-commerce โดยเริ่มจากการค้นหาสินค้าในเว็บไซต์หรือแพลตฟอร์มชอปปิงออนไลน์ เลือกสินค้าใส่ตะกร้าและดำเนินการชำระเงิน อย่างไรก็ตาม ความสามารถของ AI Agent

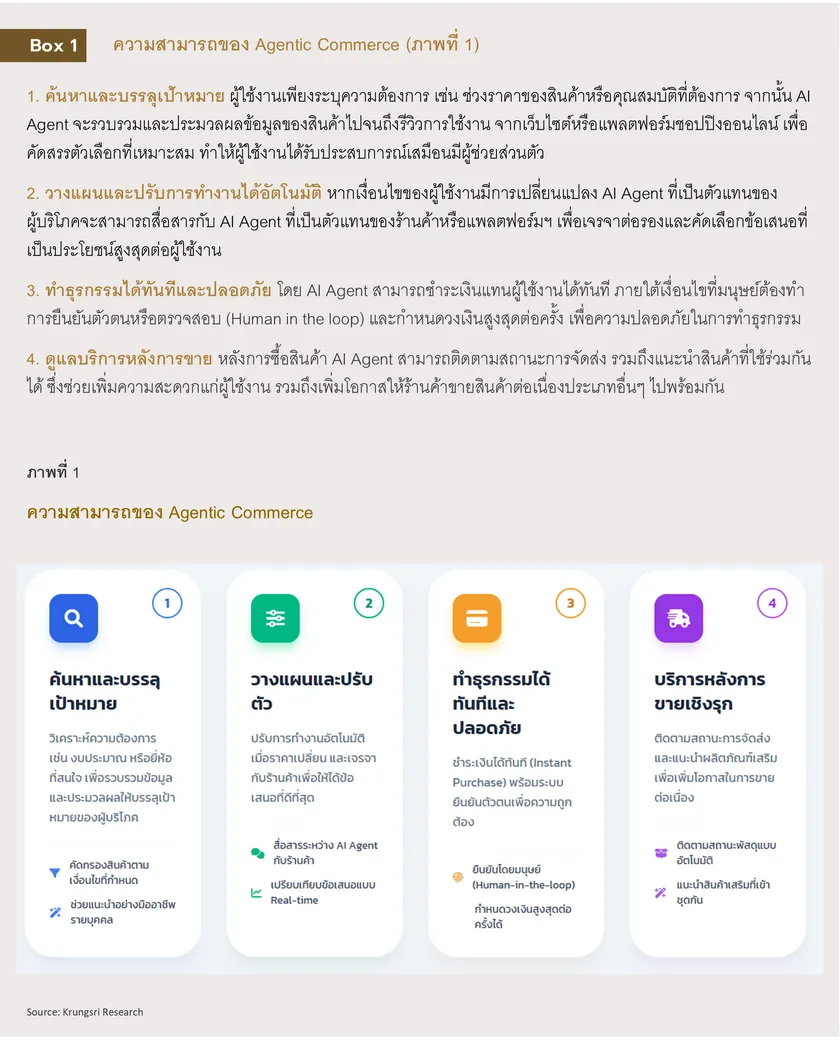

1/ กำลังเริ่มเข้ามาเปลี่ยนแปลงการชอปปิงออนไลน์ดังกล่าว เพราะ AI Agent ในปัจจุบันสามารถตัดสินใจและทำธุรกรรมแทนผู้บริโภคผ่านการแชตและคำสั่งเสียงได้โดยง่าย ผู้บริโภคเพียงระบุความต้องการ จากนั้น AI Agent จะดำเนินการตามขั้นตอนต่างๆ โดยอัตโนมัติ ตั้งแต่ช่วยวิเคราะห์ความต้องการส่วนบุคคล ค้นหาข้อมูล เปรียบเทียบและคัดเลือกสินค้า สั่งซื้อ และชำระเงินค่าสินค้า ตลอดจนดูแลบริการหลังการขายไปจนถึงสั่งซื้อสินค้าอีกโดยอัตโนมัติหากตรวจพบว่าสินค้าหมด โดยมี

“Agentic Payments” หรือระบบการชำระเงินที่ขับเคลื่อนด้วย AI Agent ช่วยตัดสินใจและดำเนินการจ่ายเงินแทนผู้ใช้งานภายใต้เงื่อนไขที่กำหนด พัฒนาการดังกล่าวเป็นรูปแบบการค้าใหม่ที่เรียกว่า

“Agentic Commerce” หรือ “AI Shopping Agent”

เทคโนโลยีเบื้องหลัง Agentic Commerce

ด้วยเทคโนโลยี Agentic AI

2/ ที่ก้าวหน้าระดับที่ทำให้ AI สามารถวิเคราะห์ วางแผน และลงมือทำได้ด้วยตนเอง

จึงทำให้สามารถพัฒนา Agentic Commerce ได้ โดยอาศัยโครงสร้างพื้นฐานด้านเทคโนโลยีเพื่อการทำงานอย่างเป็นระบบ อันได้แก่ เทคโนโลยี

Application Programming Interface (API)3/ ที่ช่วยให้ AI และซอฟต์แวร์สามารถสื่อสารและทำงานร่วมกันได้อย่างไร้รอยต่อ และมาตรฐานกลางหรือโพรโทคอล ทำหน้าที่กำหนดวิธีการสื่อสารและการทำธุรกรรมระหว่าง AI Agent กับระบบต่างๆ ใน Agentic Commerce ตัวอย่างเช่น

-

Agent to Agent Protocol (A2A)4/ คือ มาตรฐานการสื่อสารและการประสานงานระหว่าง AI Agent แบบเปิดที่พัฒนาโดย Google ร่วมกับพันธมิตรกว่า 50 ราย เพื่อให้ AI สามารถเข้าถึงข้อมูลสินค้า เจรจาต่อรอง สั่งซื้อ และดำเนินการชำระเงินได้อย่างเป็นระบบ

-

Agent Payments Protocol (AP2)5/ คือ มาตรฐานการชำระเงินระหว่าง AI Agent ที่พัฒนาโดยบริษัทด้านการชำระเงิน (เช่น Mastercard และ PayPal) และบริษัทด้านเทคโนโลยี (เช่น Google และ Salesforce) เพื่อให้ AI Agent สามารถชำระเงินผ่านบัตรเครดิตหรือโอนเงินผ่านธนาคารแทนผู้ใช้งานได้อย่างปลอดภัย

-

Agentic Commerce Protocol (ACP) คือ มาตรฐานแบบเปิดที่พัฒนาโดยบริษัท OpenAI และบริษัท Stripe6/ เพื่อกำหนดวิธีที่ AI Agent ติดต่อและทำธุรกรรมกับระบบของผู้ขาย ครอบคลุมตั้งแต่การเข้าถึงข้อมูลสินค้าและราคา จนถึงขั้นตอนการชำระเงินที่ปลอดภัย ทำให้ผู้ใช้งานสามารถชำระเงินได้ทันที โดยไม่ต้องเข้าไปยังแอปพลิเคชันของธนาคารหรือเว็บไซต์ของผู้ให้บริการชำระเงิน

กล่าวโดยสรุป โครงสร้างพื้นฐานด้านเทคโนโลยีที่เอื้อให้ Agentic Commerce เกิดขึ้นได้จริงมี 2 ส่วนที่สำคัญ คือ เทคโนโลยีที่เอื้อให้ AI Agent สามารถเข้าถึงข้อมูลสินค้าและบริการได้ และเทคโนโลยีด้านการชำระเงินที่มีความปลอดภัยและน่าเชื่อถือ

แนวโน้มของการพัฒนาเทคโนโลยี Agentic Commerce

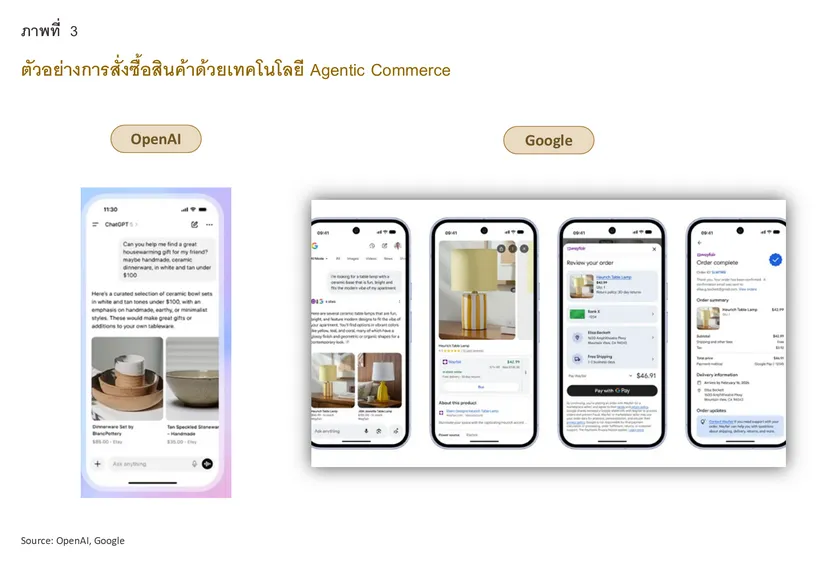

เมื่อผู้บริโภคเริ่มคุ้นชินกับ AI ที่เข้ามาเป็นส่วนหนึ่งในชีวิตประจำวันมากขึ้น บริษัทผู้พัฒนา AI จึงเร่งพัฒนา Agentic Commerce เพื่อตอบสนองความต้องการที่เปลี่ยนแปลงเร็วของผู้บริโภค (ภาพที่ 2) ซึ่งจะช่วยสร้างฐานรายได้ใหม่จากผู้ใช้งาน AI ที่กำลังเพิ่มขึ้นรวดเร็ว

7/ โดยเมื่อเดือนกันยายน ปี 2568 OpenAI ได้เปิดตัวฟีเจอร์ “Instant checkout” ทำให้ผู้ใช้งานสามารถสั่งซื้อสินค้าผ่าน ChatGPT โดยใช้มาตรฐาน Agentic Commerce Protocol (ACP) ในการขับเคลื่อนการทำงาน อาจกล่าวได้ว่าเป็นการต่อยอด ChatGPT จาก AI แชตบอตสู่ AI ที่เป็นผู้ช่วยจัดซื้อสินค้าแทนมนุษย์

8/ ต่อมาในเดือนกุมภาพันธ์ 2569 Google ได้เปิดตัวฟีเจอร์คล้ายคลึงกันที่สามารถให้ AI ช่วยซื้อสินค้าผ่าน Google search และแชตบอต Gemini โดยเริ่มทดลองใช้งานในสหรัฐฯ ผู้ใช้งานเพียงระบุเงื่อนไขของสินค้าที่ต้องการ จากนั้น AI Agent จะค้นหาสินค้าที่ตรงตามเงื่อนไขมากที่สุด แล้วให้ผู้ใช้งานยืนยันคำสั่งซื้อเพื่อชำระเงิน

9/ นอกจากนี้ Google ยังร่วมมือกับ GAP ที่เป็นบริษัทค้าปลีกเสื้อผ้าระดับโลก ทดสอบการใช้ Gemini เป็นช่องทางการขายใหม่ โดยผู้บริโภคสามารถสอบถามรายละเอียดของสินค้า (อาทิ รูปแบบ สี และขนาด) ผ่าน Gemini เพื่อให้ Gemini สามารถค้นหาสินค้าตามเงื่อนไข สั่งซื้อ และชำระเงินให้ทันที

10/ (ภาพที่ 3)

ในอีกฟากหนึ่ง ผู้ให้บริการชำระเงินก็เร่งพัฒนาเทคโนโลยีเพื่อตอบสนอง Agentic Commerce โดย

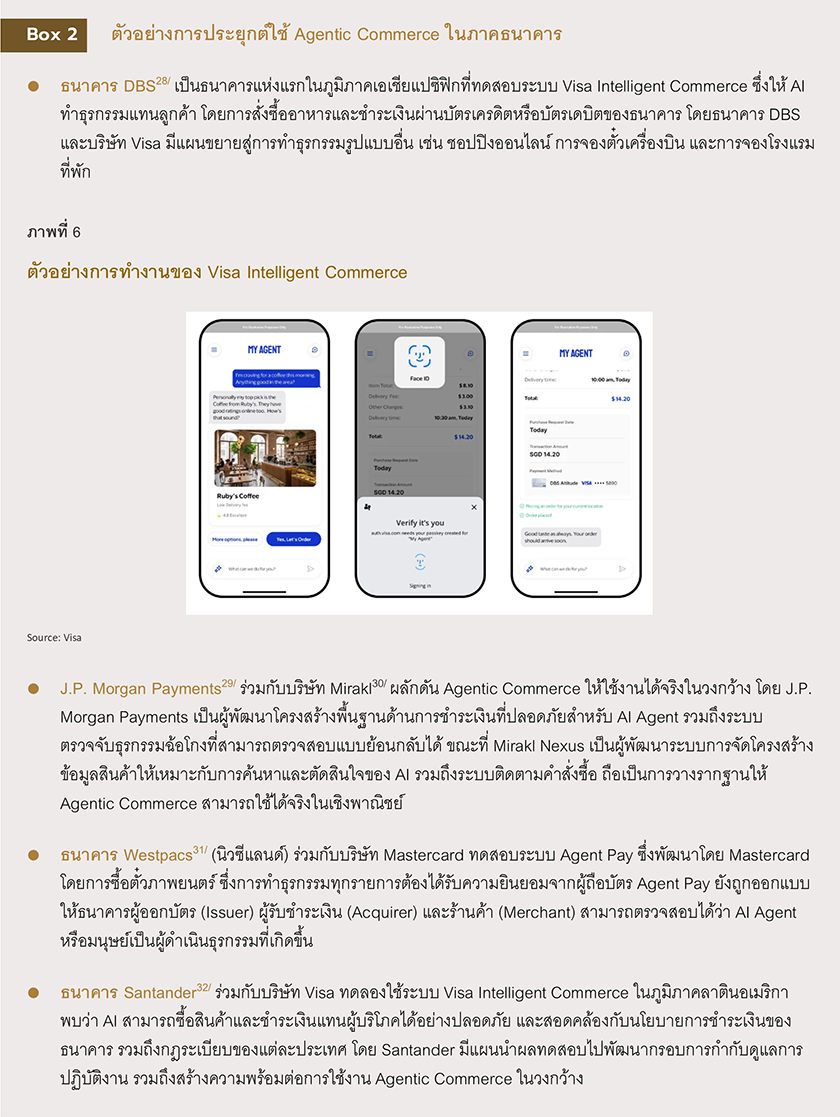

Visa11/ เปิดตัว “Intelligent Commerce” หรือแพลตฟอร์มที่ออกแบบให้ AI Agent ซื้อสินค้าและชำระเงินแทนผู้บริโภค โดยรักษาความปลอดภัยในการทำธุรกรรมอย่างเข้มงวด ผ่านระบบการยืนยันตัวตนและจำกัดสิทธิ์การทำธุรกรรมเฉพาะ AI Agent ที่ได้รับอนุญาตเท่านั้น ร่วมกับการแปลงข้อมูลบัตรเครดิตเป็นรหัสสุ่ม (Tokenized payment) เพื่อป้องกันข้อมูลการทำธุรกรรมรั่วไหล ขณะที่

Mastercard เปิดตัว “Agent Pay” ซึ่งเป็นโครงสร้างพื้นฐานด้านการชำระเงินที่ออกแบบให้ AI Agent ทำธุรกรรมแทนผู้บริโภคได้อย่างปลอดภัยผ่านมาตรการ เช่น การยืนยันตัวตนของ AI Agent การกำหนดสิทธิ์การใช้งาน และการตรวจสอบความถูกต้องของธุรกรรม

12/

ภาคธุรกิจของไทยเริ่มนำ Agentic Commerce มาปรับใช้ในการซื้อขายสินค้าเช่นกัน โดยในเดือนพฤษภาคม 2569 บริษัท บิ๊กซี ซูเปอร์เซ็นเตอร์ จำกัด (มหาชน) ร่วมกับ Amazon Web Services ซึ่งเป็นผู้ให้บริการเทคโนโลยีคลาวด์และ AI ระดับโลก เปิดตัวฟีเจอร์ “Shopping Assistant AI Chat” ในแอปพลิเคชัน Big C ซึ่งลูกค้าสามารถพูดคุยกับ AI และระบุสินค้าที่ต้องการ จากนั้น AI จะวิเคราะห์และรวบรวมสินค้าเข้าสู่ตะกร้าเพื่อเตรียมชำระเงิน โดยกระบวนการดังกล่าวจะเสร็จสิ้นภายในเวลาเพียงไม่กี่วินาที

13/ ขณะที่ในเดือนเมษายน ปี 2569 บริษัท Mastercard ได้ร่วมกับบริษัทบัตรเครดิต KTC ทดสอบการใช้ AI Agent จองและชำระค่าบริการรถรับส่งผ่านแพลตฟอร์ม Elife ซึ่งเป็นผู้ให้บริการขนส่งระดับโลก เพื่อยกระดับประสบการณ์การเดินทางในไทยให้สะดวกและไร้รอยต่อ

Agentic Commerce เปลี่ยนพฤติกรรมผู้บริโภค เพิ่มโอกาสแก่ธุรกิจ

Agentic Commerce สามารถยกระดับประสบการณ์ที่ดีของผู้บริโภค ซึ่งอาจเพิ่มโอกาสการขยายฐานรายได้ใหม่แก่ภาคธุรกิจ โดย Grand View Research คาดว่ามูลค่าตลาดของ Agentic Commerce จะสูงถึง 65.5 พันล้านดอลลาร์สหรัฐในปี 2576 จาก 7.7 พันล้านดอลลาร์สหรัฐปี 2569 หรือคิดเป็นอัตราการเติบโตเฉลี่ย 35.7% ต่อปี (CAGR)

14/ ทั้งนี้ Agentic Commerce มีแนวโน้มส่งผลกระทบต่อผู้บริโภคและภาคธุรกิจ (ภาพที่ 5) ดังนี้

- พฤติกรรมการชอปปิงของผู้บริโภคจะพึ่งพา AI มากขึ้น ผลจากผู้บริโภคเกือบทั่วโลกเปิดใจใช้ AI เพื่อซื้อสินค้าและบริการผ่านแพลตฟอร์มชอปปิงออนไลน์มากขึ้น โดยผลสำรวจของ Deloitte (ปี 2568) พบว่า 46.0% ของผู้บริโภคในสหรัฐฯ ใช้ AI ค้นหาราคาและข้อเสนอที่ดีของสินค้า15/ เช่นเดียวกับผู้บริโภคไทยที่เปิดรับ AI ในฐานะผู้ช่วยชอปปิง สะท้อนจากผลสำรวจของ Google ร่วมกับ Bain & Company (ปี 2568) พบว่า 92.0% ของผู้ตอบแบบสำรวจชาวไทยยินยอมให้ AI เข้าถึงประวัติการชอปปิง16/ ซึ่งจะเป็นปัจจัยสนับสนุนสำคัญให้ Agentic Commerce เติบโต โดย Agentic Commerce จะมีบทบาทช่วยผู้บริโภคตัดสินใจซื้อสินค้าและบริการผ่านการวิเคราะห์พฤติกรรมและความชื่นชอบส่วนบุคคล ซึ่งช่วยประหยัดเวลาค้นหาและเปรียบเทียบ พร้อมเพิ่มโอกาสได้ราคาที่คุ้มค่าและสินค้าที่ตรงความต้องการในแบบ Hyper-personalization17/

- ภาคธุรกิจมีโอกาสเพิ่มช่องทางใหม่ในการหารายได้ โดย Agentic Commerce จะช่วยให้ภาคธุรกิจเข้าใจความต้องการของลูกค้าได้ลึกซึ้งกว่าเดิม เนื่องจากผู้บริโภคจะสนทนากับ AI เพื่อระบุเงื่อนไขการซื้อสินค้าอย่างละเอียด ทั้งด้านงบประมาณหรือความต้องการเฉพาะของแต่ละบุคคล ธุรกิจจึงสามารถนำเสนอสินค้า โปรโมชัน หรือประสบการณ์ที่ตรงตามความต้องการของผู้บริโภคได้แม่นยำขึ้น นอกจากนี้ ผู้บริโภคที่ซื้อสินค้าผ่านคำแนะนำของ AI ยังมีแนวโน้มตัดสินใจซื้อสินค้าสูงกว่าลูกค้าจากช่องทางอื่น โดยข้อมูลของ Adobe (เดือนกรกฎาคม 2568) ระบุว่าผู้เข้าชมเว็บไซต์จากคำแนะนำของ AI มีระดับความสนใจและมีส่วนร่วม (Engagement) สูงกว่าลูกค้าทั่วไป รวมถึงใช้เวลาอยู่ในเว็บไซต์นานขึ้นประมาณ 10.0% และมักเยี่ยมชมเว็บไซต์ในช่วงที่ใกล้จะตัดสินใจซื้อแล้ว18/ ด้านข้อมูลจาก Shopify19/ พบว่าลูกค้าที่ได้ข้อมูลของสินค้าผ่านการแนะนำของ AI สร้างมูลค่าทางธุรกิจสูงกว่าช่องทางค้นหาผ่านเครื่องมือค้นหา (Search engines) แบบดั้งเดิม โดยมีแนวโน้มตัดสินใจซื้อสินค้าสูงขึ้นราว 50.0% ขณะที่มูลค่าคำสั่งซื้อเฉลี่ยสูงกว่าราว 14.0% เนื่องจากเป็นการตัดสินใจซื้อที่ผ่านการคัดเลือกมาแล้วจาก AI20/

ข้อมูลข้างต้นสะท้อนว่า Agentic Commerce จะไม่ได้เป็นเพียงช่องทางการขายรูปแบบใหม่เท่านั้น แต่จะมีบทบาทมากขึ้นต่อพฤติกรรมการตัดสินใจซื้อสินค้าของผู้บริโภค ทั้งยังเพิ่มโอกาสแก่ภาคธุรกิจในการเข้าถึงกลุ่มลูกค้าได้กว้างขึ้น จึงถือเป็นแหล่งรายได้ใหม่ที่ภาคธุรกิจไม่ควรมองข้าม

ความท้าทายของการใช้ Agentic Commerce สำหรับภาคธุรกิจ

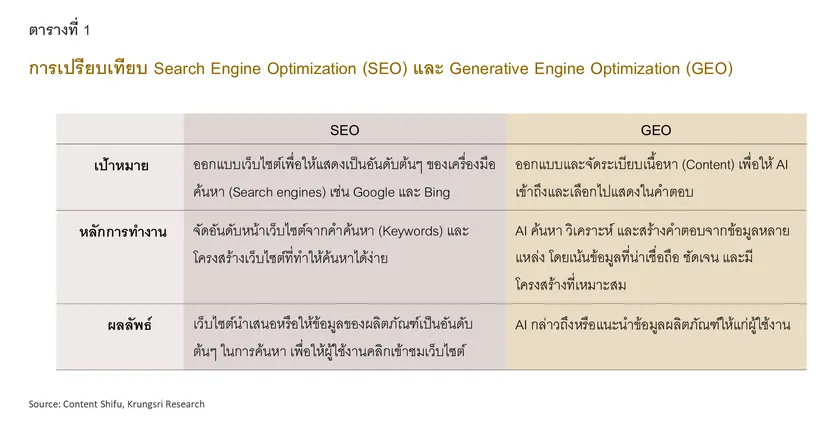

ที่ผ่านมา หากผู้บริโภคต้องการหาข้อมูลเพื่อเลือกซื้อสินค้า มักเริ่มจากการใช้เครื่องมือค้นหา (Search engines) เช่น Google หรือ Bing ซึ่งกลายเป็นช่องทางหลักเชื่อมโยงระหว่างผู้บริโภคและผู้ขาย ภาคธุรกิจจึงให้ความสำคัญกับการเข้าถึงลูกค้าผ่านการทำ

Search Engine Optimization (SEO) หรือการปรับแต่งเว็บไซต์และเนื้อหาให้สอดคล้องกับการทำงานของเครื่องมือค้นหา เพื่อเพิ่มโอกาสให้เว็บไซต์ปรากฏเป็นอันดับต้นๆ ของผลการค้นหา แต่ในระยะต่อไป เมื่อ AI สามารถวิเคราะห์และตัดสินใจแทนผู้บริโภคได้

ภาคธุรกิจต้องเร่งปรับกลยุทธ์การเข้าถึงลูกค้าผ่าน Generative Engine Optimization (GEO) โดยออกแบบและปรับแต่งเนื้อหาให้สอดคล้องกับวิธีที่ AI ประมวลผล เพื่อให้ AI คัดเลือกและแนะนำผลิตภัณฑ์ของตนแก่ผู้บริโภค โดยข้อมูลจาก IDC พบว่าธุรกิจที่ประยุกต์ใช้กลยุทธ์แบบ GEO มีโอกาสเพิ่มขึ้นถึง 40.0% ที่ข้อมูลของธุรกิจนั้นจะถูกกล่าวถึงในคำตอบของ AI

21/ สะท้อนความสำคัญของ AI ที่จะกลายเป็นตัวกลางระหว่างผู้บริโภคและธุรกิจ

-

ความเชื่อมั่นของผู้ใช้งาน

การใช้ Agentic AI แม้จะอำนวยความสะดวกแก่ผู้บริโภค แต่ก็อาจส่งผลกระทบต่อความเชื่อมั่นของผู้บริโภคได้ เช่น หาก AI Agent ตัดสินใจซื้อสินค้าโดยไม่ได้รับอนุญาต หรือทำธุรกรรมผิดพลาดจนก่อให้เกิดความเสียหาย รวมถึงคำถามว่าใครควรเป็นผู้รับผิดชอบต่อความเสียหายที่อาจเกิดขึ้น (Liability) หาก AI Agent สั่งซื้อสินค้าผิดพลาดแล้วก่อให้เกิดข้อพิพาทระหว่างผู้ซื้อและผู้ขาย

ระบบ Agentic Commerce จึงต้องถูกออกแบบให้มนุษย์เป็นผู้ควบคุมการตัดสินใจในขั้นตอนสุดท้ายก่อนทำธุรกรรม (Human in the loop) เช่น การยืนยันตัวตนด้วยชีวมิติ (Biometric) (เช่น การสแกนใบหน้าหรือลายนิ้วมือ) หรือการกำหนดมูลค่า/ วงเงินสูงสุดที่อนุญาตให้ AI ทำธุรกรรมได้อัตโนมัติ เพื่อให้ผู้บริโภคเชื่อมั่นว่ายังสามารถควบคุมการตัดสินใจที่สำคัญได้ แม้จะมอบหมายให้ AI เป็นผู้ดำเนินการแทน

เนื่องจาก AI ต้องประมวลผลข้อมูลแบบเรียลไทม์เพื่อตัดสินใจแทนผู้บริโภค การให้ AI เข้าถึงข้อมูลของสินค้าและบริการจึงมีความสำคัญอย่างมาก ภาคธุรกิจควรต้องจัดระเบียบโครงสร้างข้อมูลของสินค้า (อาทิ คุณสมบัติ ราคา ปริมาณสินค้าคงคลัง และเงื่อนไขการจัดส่ง) ให้เป็นปัจจุบันอยู่เสมอ พร้อมทั้งเชื่อมโยงระบบการทำงานเข้าด้วยกัน ทั้งด้านการบริหารความสัมพันธ์กับลูกค้า (Customer Relationship Management: CRM) และการชำระเงินแบบเรียลไทม์ เพื่อให้ AI เข้าถึงระบบข้อมูลได้อย่างไร้รอยต่อ แต่หากโครงสร้างข้อมูลของสินค้าไม่เป็นระบบหรือไม่เชื่อมโยงกัน อาจเป็นอุปสรรคทำให้ AI ไม่สามารถเข้าถึงและสั่งซื้อผลิตภัณฑ์ได้ ภาคธุรกิจจึงอาจสูญเสียโอกาสในการเข้าถึงลูกค้าไปในที่สุด อย่างไรก็ตาม

ข้อมูลที่ AI สามารถเข้าถึงต้องอยู่ภายใต้การดูแลความปลอดภัยเข้มงวด โดยคำนึงถึงความเป็นส่วนตัวของผู้บริโภคเป็นสำคัญ

-

การพึ่งพาแพลตฟอร์ม AI เพื่อสร้างยอดขยาย

เมื่อยุค Agentic Commerce มาถึง แพลตฟอร์ม AI จะเป็นช่องทางสำคัญในการเข้าถึงลูกค้า และเป็นต้นทุนที่ธุรกิจอาจหลีกเลี่ยงไม่ได้หากต้องการขายสินค้าผ่านแพลตฟอร์ม ตัวอย่างเช่น OpenAI ทดลองเรียกเก็บค่าธรรมเนียมประมาณ 4.0% ของยอดขายจากร้านค้าสำหรับการซื้อขายสินค้าผ่าน ChatGPT Instant Checkout

22/ ดังนั้น นอกเหนือจากการปรับโมเดลการตลาด ภาคธุรกิจยังต้องตระหนักถึงผลกระทบด้านต้นทุนที่จะสูงขึ้นและการแข่งขันของตลาดที่จะรุนแรงขึ้น

อย่างไรก็ตาม หากแพลตฟอร์ม AI กลายเป็นช่องทางการซื้อขายหลัก ภาคธุรกิจอาจสูญเสียโอกาสเข้าถึงข้อมูลลูกค้าได้ด้วยตัวเอง ซึ่งรวมถึงข้อมูลเชิงลึกที่สำคัญ ทั้งด้านพฤติกรรมการซื้อและความชื่นชอบของผู้บริโภค ตลอดจนขาดโอกาสสร้างประสบการณ์ชอปปิงสินค้าผ่านช่องทางของตน ไม่ว่าจะเป็นทางเว็บไซต์ แอปพลิเคชัน หรือหน้าร้านออนไลน์

-

ความเสี่ยงทางไซเบอร์ และการฉ้อโกงรูปแบบใหม่ๆ

ปัจจุบัน อาชญากรไซเบอร์ใช้ AI Agent เพื่อก่อเหตุฉ้อโกงเพิ่มขึ้น โดย World Economic Forum

23/ คาดว่าภายในปี 2571 องค์กรมากกว่า 1 ใน 4 จะเผชิญการโจมตีทางไซเบอร์โดยใช้ AI Agent เป็นเครื่องมือ และเมื่อการทำงานของ Agentic Commerce จำเป็นต้องให้ AI เข้าถึงข้อมูลผู้บริโภค (เช่น ข้อมูลบัญชีธนาคารและบัตรเครดิต) จึงเพิ่มความเสี่ยงที่อาจเกิดความเสียหายด้านข้อมูล เช่น มิจฉาชีพอาจปลอมแปลงเนื้อหาหรือข้อมูลให้ดูน่าเชื่อถือ ตั้งราคาสินค้าให้ต่ำ หรือสร้างคะแนนรีวิวเชิงบวกจำนวนมาก เพื่อให้ AI Agent คัดเลือกและสั่งซื้อสินค้า โดยมิจฉาชีพสามารถใช้ AI Agent ดำเนินการทุกขั้นตอนนี้โดยอัตโนมัติ จึงเพิ่มความเสี่ยงที่ข้อมูลทางการเงินจะถูกขโมยทันทีที่การสั่งซื้อสำเร็จ

สถาบันการเงินต้องปรับตัวอย่างไรในยุค Agentic Commerce

เมื่อ AI กลายเป็นตัวกลางในการตัดสินใจซื้อสินค้าและบริการแทนผู้บริโภค สถาบันการเงินจึงต้องเพิ่มบทบาทเพื่อขับเคลื่อน Agentic Commerce ให้ทำงานได้อย่างปลอดภัยและไร้รอยต่อ โดยแนวทางการพัฒนาควรครอบคลุมทั้งด้านเทคโนโลยี ความปลอดภัย และประสบการณ์ของผู้บริโภค ดังนี้

-

พัฒนาโครงสร้างพื้นฐานด้านระบบการชำระเงินให้รองรับการทำธุรกรรมโดย AI เนื่องจากระบบการชำระเงินเป็นหัวใจสำคัญที่จะทำให้ Agentic Commerce เกิดขึ้นได้จริง โดยการชำระเงินในปัจจุบันถูกออกแบบให้มนุษย์เป็นผู้กดยืนยัน และตัดสินใจในเกือบทุกขั้นตอนของการทำธุรกรรม แต่ในยุค Agentic Commerce ระบบการชำระเงินจะต้องรองรับการมอบสิทธิ์ให้ AI ดำเนินการแทนและต้องปกป้องการทำธุรกรรมของ AI ด้วย โครงสร้างพื้นฐานด้านการชำระเงินของสถาบันการเงินจึงต้องรองรับและเชื่อมโยงกับมาตรฐานและโพรโทคอลการชำระเงินจากบริษัทด้านการชำระเงินหรือบริษัทเทคโนโลยีผู้พัฒนาระบบ เพื่อให้ธุรกรรมการเงินดำเนินไปอย่างไร้รอยต่อ ซึ่งสถาบันการเงินที่พัฒนาโครงสร้างพื้นฐานได้ก่อนจะมีโอกาสเป็นผู้ให้บริการทางการเงินหลักในยุค Agentic Commerce

-

มีมาตรการรับมือการฉ้อโกง (Fraud) และการโจมตีทางไซเบอร์ Agentic Commerce อาจเพิ่มความเสี่ยงทำให้การฉ้อโกงซับซ้อนและรุนแรงขึ้น ขณะที่สถาบันการเงินส่วนใหญ่มีแนวโน้มปรับตัวไม่ทันต่อความเสี่ยงที่อาจเกิดขึ้น โดยผลสำรวจจาก Accenture (ปี 2568) ระบุว่าผู้บริหารสถาบันการเงิน 78.0% มองว่า Agentic Payment จะทำให้เกิดการฉ้อโกงเพิ่มขึ้น และสถาบันการเงินมากกว่า 60.0% ไม่สามารถรับมือการฉ้อโกงที่เกิดจาก AI Agent 24/ สำหรับมาตรการรับมือความเสี่ยง ได้แก่ (1) ใช้ AI ตรวจจับธุรกรรมที่ผิดปกติจากพฤติกรรมการใช้งานของลูกค้าและ AI Agent ที่ทำธุรกรรมแทนมนุษย์ (2) กำกับดูแลการใช้งาน AI Agent ที่เข้มงวด โดยกำหนดขอบเขตสิทธิ์การดำเนินงานที่ชัดเจน และ (3) ใช้มาตรการรักษาความปลอดภัยที่รัดกุม เพื่อรับมือกับภัยคุกคามที่อาจเกิดจาก AI Agent ทั้งนี้ สถาบันการเงินที่นำมาตรการเหล่านี้มาใช้ได้ก่อน จะสามารถรักษาความเชื่อมั่นของลูกค้าและลดความเสียหายได้อย่างมีนัยสำคัญ

-

พัฒนากระบวนการตรวจสอบและยืนยันตัวตนของ AI Agent (Know Your Agent: KYA) โดยใช้เทคโนโลยีที่ออกแบบเฉพาะเพื่อตรวจสอบพฤติกรรมของ AI Agent อย่างเป็นระบบ เพื่อสร้างความน่าเชื่อถือในการทำธุรกรรมการเงิน ทั้งนี้ ระบบ KYA ควรออกแบบภายใต้กรอบแนวคิด (1) สามารถพิสูจน์ตัวตนและสิทธิ์ของ AI Agent โดยระบุได้ว่าบุคคลหรือองค์กรใดเป็นผู้มอบหมายให้ AI Agent ทำธุรกรรม (2) กำหนดขอบเขต วงเงิน และกรอบเวลาในการทำธุรกรรมแทนมนุษย์ เช่น มูลค่าสูงสุดที่ได้รับอนุญาต และประเภทของธุรกรรมที่ทำได้ (3) ติดตามและตรวจสอบพฤติกรรมของ AI Agent เพื่อสร้างความมั่นใจว่าการทำธุรกรรมเป็นไปตามกฎเกณฑ์ (Compliance) ของสถาบันการเงิน และ (4) กำหนดมาตรการป้องกัน หากตรวจพบว่า AI Agent ทำธุรกรรมผิดปกติหรือนอกเหนือคำสั่งที่ได้รับมอบหมาย เช่น ระงับการทำธุรกรรม แจ้งเตือนลูกค้า หรือให้ลูกค้ายืนยันความถูกต้องอย่างทันท่วงที25/

-

พัฒนาผลิตภัณฑ์การเงินที่ AI สามารถค้นพบได้เป็นลำดับต้นๆ เพื่อรองรับกลุ่มผู้บริโภคที่ใช้ AI เป็นช่องทางการค้นหาข้อมูลและเปรียบเทียบผลิตภัณฑ์การเงิน โดยข้อมูลของ Adobe ระบุว่าในช่วงเดือนพฤศจิกายนถึงเดือนธันวาคม 2568 จำนวนการเข้าชมเว็บไซต์ของธุรกิจการเงินจากการแนะนำของ AI (AI Referrals) เพิ่มขึ้น 2.7 เท่า เมื่อเทียบกับช่วงเดียวกันปีก่อน และผู้บริโภคกลุ่มนี้ยังใช้เวลาบนเว็บไซต์นานกว่าผู้ใช้งานทั่วไปถึง 21.0%26/ สะท้อนว่า AI เข้ามามีบทบาทในภาคการเงินมากขึ้น ผ่านการนำเสนอผลิตภัณฑ์และให้คำแนะนำที่สอดคล้องกับความสนใจของผู้บริโภคได้แม่นยำขึ้น ดังนั้น สถาบันการเงินที่ได้รับการแนะนำโดย AI จะมีความได้เปรียบในการเข้าถึงลูกค้ามากกว่าคู่แข่ง จึงควรเร่งปรับกลยุทธ์การตลาดเพื่อเพิ่มโอกาสแก่ธุรกิจ เช่น การจัดเตรียมข้อมูลผลิตภัณฑ์การเงิน การพัฒนาช่องทางดิจิทัลด้วยเทคนิค GEO เพื่อให้ AI ค้นพบและแนะนำผลิตภัณฑ์แก่ผู้บริโภคได้สะดวกและรวดเร็ว

อย่างไรก็ตาม Agentic Commerce อาจทำให้สถาบันการเงินสูญเสียความภักดีของลูกค้าในอนาคต โดยผลสำรวจของ McKinsey ในเดือนสิงหาคม ปี 2568 พบว่า 41.0% ของผู้ตอบแบบสำรวจจากสหรัฐฯ ใช้ AI ค้นหาข้อมูลประกอบการเลือกผลิตภัณฑ์ทางการเงิน

27/ จึงเป็นไปได้ว่าในอนาคตลูกค้าอาจไม่ได้เลือกผลิตภัณฑ์เพราะคุ้นเคยหรือผูกพันกับสถาบันการเงินเช่นในอดีตอีกต่อไป แต่มาจากคำแนะนำของ AI

ดังนั้น สถาบันการเงินอาจต้องเร่งพัฒนาผลิตภัณฑ์การเงินที่แข่งขันได้และตอบโจทย์ลูกค้าตรงตามวัตถุประสงค์มากขึ้น นอกจากนี้ เมื่อยุคของ Agentic AI มาถึง สถาบันการเงินกับลูกค้าอาจมีปฏิสัมพันธ์ทางตรงที่ลดลง เช่น ลูกค้าอาจเข้าแอปพลิเคชันหรือเว็บไซต์ของสถาบันการเงินลดลง หรือมอบหมายให้ AI ดำเนินการแทนทุกขั้นตอน ทำให้สถาบันการเงินอาจเสียโอกาสสร้างความประทับใจและความสัมพันธ์ที่ดีกับลูกค้าในระยะยาว และอาจเสี่ยงจะสูญเสียความภักดีจากลูกค้าไม่ต่างจากธุรกิจประเภทอื่น

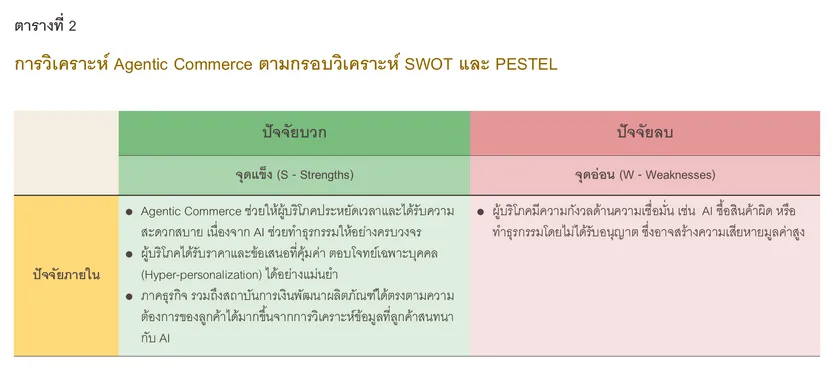

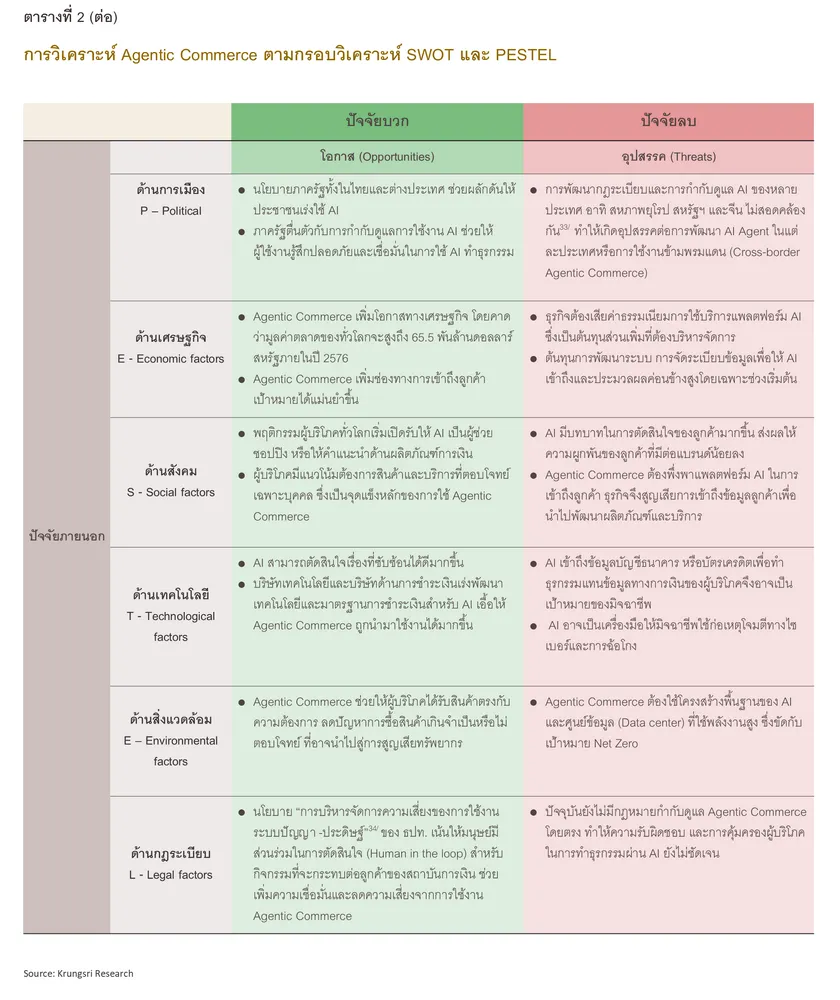

เมื่อวิเคราะห์อนาคตของการใช้ Agentic Commerce ตามกรอบ SWOT และ PESTEL พบว่าแม้เทคโนโลยีนี้จะสามารถอำนวยความสะดวกและสร้างประสบการณ์ที่ดีให้กับผู้บริโภค แต่ยังมีข้อจำกัดที่ต้องคำนึงถึงทั้งด้านความเชื่อมั่นของผู้บริโภค ความพร้อมของกฎระเบียบจากทางการ และการรักษาความปลอดภัยทางไซเบอร์ โดยมีรายละเอียดตามตารางที่ 2

มุมมองวิจัยกรุงศรี

ในอนาคต Agentic Commerce จะเข้ามามีบทบาทในชีวิตประจำวันของผู้บริโภคมากขึ้น โดยเริ่มจากธุรกรรมพื้นฐาน เช่น ชำระค่าบริการ ซื้อสินค้าอุปโภคบริโภคที่มีมูลค่าไม่สูง การพัฒนา Agentic Commerce จึงต้องรักษาสมดุลระหว่างความสะดวกสบายในการทำธุรกรรม กับความปลอดภัยและความเชื่อมั่นของผู้ใช้งาน

หากมองย้อนกลับไปในอดีต ภาคการเงินนับว่ามีบทบาทสำคัญในการเปลี่ยนผ่านสู่ยุค Digital commerce ผ่านการพัฒนาโครงสร้างพื้นฐานทางการเงินที่ทำให้ธุรกรรมการเงินออนไลน์มีความปลอดภัยและน่าเชื่อถือ ในทำนองเดียวกัน คาดว่าในอนาคตอันใกล้ภาคการเงินจะเร่งพัฒนาระบบการชำระเงินเพื่อรองรับการทำธุรกรรมของ AI Agent และในขณะเดียวกันก็ต้องปกป้องความเสี่ยงจากภัยคุกคามทางไซเบอร์หลากหลายรูปแบบ สถาบันการเงินจึงควรรักษาจุดแข็งด้านความน่าเชื่อถือและปฏิบัติตามกฎระเบียบของทางการอย่างเข้มงวด ควบคู่กับการออกแบบระบบการชำระเงินที่รองรับการเข้ามาของ Agentic Commerce ในด้านต่างๆ ดังนี้

-

สร้างความร่วมมือกับพันธมิตรทางเทคโนโลยีเพื่อพัฒนาระบบชำระเงินที่มีความปลอดภัย หากต้องการให้ Agentic Commerce เป็นช่องทางซื้อขายสินค้าที่เกิดขึ้นได้จริงในวงกว้าง สถาบันการเงินอาจต้องร่วมมือกับผู้พัฒนาระบบและผู้ที่เกี่ยวข้องในระบบนิเวศ (Ecosystem) นี้ เช่น ผู้พัฒนาเทคโนโลยี AI ผู้ให้บริการระบบชำระเงิน แพลตฟอร์มชอปปิงออนไลน์ เพื่อพัฒนาระบบให้ AI เรียกใช้งานและทำธุรกรรมการเงินได้อย่างไร้รอยต่อ ปลอดภัย โปร่งใส และน่าเชื่อถือ ซึ่งจะช่วยให้ผู้ทำธุรกรรมการเงินออนไลน์มีความเชื่อมั่นมากขึ้น

-

ร่วมมือกับหน่วยงานกำกับดูแลเพื่อปรับกฎระเบียบให้สอดคล้องกับมาตรฐานความปลอดภัยระดับสากล เนื่องจากสถาบันการเงินต้องปกป้องข้อมูลการทำธุรกรรมของ AI Agent ที่ทำธุรกรรมแทนมนุษย์ แม้ปัจจุบันยังไม่มีกฎกำกับดูแลการทำธุรกรรมแบบ Agentic Commerce โดยตรง แต่สถาบันการเงินบางประเทศเริ่มตระหนักถึงเรื่องดังกล่าว เช่น เมื่อเดือนมกราคม 2569 Consumer Bankers Association ในสหรัฐฯ ได้เผยแพร่รายงานที่เสนอแนะให้ภาคอุตสาหกรรมและหน่วยงานกำกับดูแลทางการเงินร่วมพิจารณาความเหมาะสมของกฎหมายคุ้มครองผู้บริโภค เพื่อรองรับ Agentic Commerce ซึ่งรวมถึงกรอบการจัดการข้อพิพาท (Disputes) และการกำหนดความรับผิดชอบหากเกิดความเสียหายจากการทำธุรกรรมของ AI35/ สถาบันการเงินและหน่วยงานกำกับดูแลของไทยจึงควรติดตามความเคลื่อนไหวอย่างใกล้ชิด เพื่อนำแนวทางปฏิบัติที่เหมาะสมมาปรับใช้และปรับปรุงกฎระเบียบให้เหมาะสมกับบริบทของไทย

-

นำจุดแข็งด้านความน่าเชื่อถือของสถาบันการเงินมาช่วยสนับสนุนการเติบโตของ Agentic Commerce เนื่องจากสถาบันการเงินมีจุดแข็งเฉพาะตัวที่ผู้เล่นในอุตสาหกรรมอื่นๆ ยังไม่สามารถตามได้ทัน นั่นคือ “ความน่าเชื่อถือ” ที่สั่งสมมา จากการอยู่ภายใต้การกำกับดูแลของทางการอย่างเข้มงวด ระบบชำระเงินที่ปลอดภัยและได้รับการพิสูจน์แล้ว รวมถึงความสัมพันธ์กับลูกค้าที่มีอยู่เดิม จุดแข็งเหล่านี้คือรากฐานสำคัญในการขยายบทบาทสู่ Agentic Commerce เพราะผู้ใช้จะมอบอำนาจให้ AI ตัดสินใจแทนได้ก็ต่อเมื่อเชื่อใจผู้ให้บริการอย่างแท้จริง

ในยุคที่เทคโนโลยี AI เข้ามามีบทบาทต่อการตัดสินใจของผู้บริโภค Agentic Commerce จะเปลี่ยนภาพของการซื้อขายสินค้าและพฤติกรรมของผู้บริโภคอย่างมาก หากภาคธุรกิจรวมถึงสถาบันการเงินสามารถปรับตัวได้เร็ว ก็จะยิ่งเพิ่มความได้เปรียบเหนือคู่แข่ง ส่วนผู้ที่ปรับตัวช้ากว่าอาจต้องสูญเสียลูกค้าและโอกาสทางธุรกิจไปในที่สุด.

แหล่งอ้างอิง

ภาษาไทย

Ditto. (2025). “API คืออะไร? ช่วยในการเชื่อมต่อระบบในองค์กรยุคดิจิทัลอย่างไร” Retrieved Apr 29, 2026, from https://www.dittothailand.com/th/dittonews/what-is-api/

Money & Banking Magazine. (2026). “ไม่ต้องพิมพ์ค้นหา บิ๊กซี จับมือ AWS ใช้ AI สั่งของจบในแชต รับศึกอีคอมเมิร์ซแสนล้าน” Retrieved May 29, 2026, from https://moneyandbanking.co.th/2026/247286/

Thairath Money. (2026). “รู้จัก Know Your Agent - KYA เข้าสู่ยุค AI ต้องยืนยันตัวตน เพราะมนุษย์เปิดทางให้ AI เข้าถึงเงิน” Retrieved June 11, 2026, from https://www.thairath.co.th/money/tech_innovation/digital_transformation/2929954

ภาษาอังกฤษ

Adobe. (2025). “Adobe AI Traffic Trends Report: Industry insights” Retrieved April 9, 2026, from https://business.adobe.com/resources/sdk/adobe-ai-traffic-report.html

Agarwal, S. (2025). “Agentic payments in commerce—the future is here” Retrieved March 7, 2026, from https://bankingblog.accenture.com/agentic-payments-commerce

Arroyo, C. (2026). “Google pushes AI shopping features in search and Gemini chatbot” Retrieved 3 May, 2026, from https://www.bloomberg.com/news/articles/2026-02-11/google-pushes-ai-shopping-features-in-search-and-gemini-chatbot

AstraSync AI. (2025). “Know Your Agent (KYA): Establishing the standard for AI agent identity and trust” Retrieved May 9, 2026, from https://medium.com/@astrasyncai/know-your-agent-kya-establishing-the-standard-for-ai-agent-identity-and-trust-d0fb779fc657

Ayers, J. (2026). “AI agents could be worth $236 billion by 2034 – if we ensure they are the good kind” Retrieved May 19, 2026, from https://www.weforum.org/stories/2026/01/ai-agents-trust/

Brohan, M. (2026). “OpenAI expands agentic commerce push” Retrieved June 19, 2026, from https://www.digitalcommerce360.com/2026/02/16/openai-expands-agentic-commerce-push/

Deloitte. (2025). “Agentic AI: Point of view for banking and capital markets” Retrieved February 19, 2026, from https://www.deloitte.com/content/dam/assets-zone3/us/en/docs/industries/financial-services/2025/bcm-agentic-ai-pov.pdf

Evans, M., Derow, R., Krogman, M., & Gregor, L. (2025). “Agentic commerce is redefining retail—here’s how to respond” Retrieved January 30, 2026, from https://www.bcg.com/publications/2025/agentic-commerce-redefining-retail-how-to-respond

Fattahi, A. (2026). “Global fragmentation of AI governance and regulation” Retrieved May 29, 2026, from https://bisi.org.uk/reports/global-fragmentation-of-ai-governance

Finextra. (2026). “Mastercard and Visa enlist banks for agentic payment pilots” Retrieved March 18, 2026, from https://www.finextra.com/newsarticle/47316/mastercard-and-visa-enlist-banks-for-agentic-payment-pilots

FinTech Magazine. (2026). “Mastercard launches Agent Pay for AI payment transactions” Retrieved May 21, 2026, from https://fintechmagazine.com/articles/mastercard-launches-agent-pay-for-ai-payment-transactions

Google, Temasek, & Bain & Company. (2025). “e-Conomy SEA 2025: From digital decade to AI reality – Accelerating the future in ASEAN” Retrieved May 29, 2026, from https://services.google.com/fh/files/misc/thailand_e_conomy_sea_2025_report.pdf

Grand View Research. (2026). “Agentic commerce market size & share report, 2026–2033” Retrieved June 9, 2026, from https://www.grandviewresearch.com/industry-analysis/agentic-commerce-market-report

IDC. (2025). “Marketing’s new imperative: The shift from SEO to LLM optimization” Retrieved June 4, 2026, from https://www.idc.com/resource-center/blog/marketings-new-imperative-the-shift-from-seo-to-llm-optimization/

Loyd, W. (2026). “CBA releases white paper examining agentic AI, consumer payments, and the future of regulation” Retrieved May 21, 2026, from https://consumerbankers.com/press-release/cba-releases-white-paper-examining-agentic-ai-consumer-payments-and-the-future-of-regulation/

Parikh, S., & Surapaneni, R. (2025). “Powering AI commerce with the new Agent Payments Protocol (AP2)” Retrieved June 1, 2026, from https://cloud.google.com/blog/products/ai-machine-learning/announcing-agents-to-payments-ap2-protocol

PYMNTS. (2026). “Shopify merchants to pay 4% fee on ChatGPT checkout sales” Retrieved June 6, 2026, from https://www.pymnts.com/news/ecommerce/2026/shopify-merchants-to-pay-4percent-fee-on-sales-made-through-chatgpt-checkout/

Risley, K. (2026). “AI-referred shoppers convert better and spend more: What Shopify's early data shows” Retrieved June 2, 2026, from https://www.shopify.com/enterprise/blog/ai-search-insights

RTTNews. (2026). “Google expands AI shopping features, integrating ads and direct purchases into search and chatbots” Retrieved May 5, 2026, from https://www.nasdaq.com/articles/google-expands-ai-shopping-features-integrating-ads-and-direct-purchases-search-and

Silliman, E., Boudet, J., Robinson, K., Oppong, D., & Shah, N. (2025). “New front door to the internet: Winning in the age of AI search” Retrieved May 4, 2026, from https://www.mckinsey.com/capabilities/growth-marketing-and-sales/our-insights/new-front-door-to-the-internet-winning-in-the-age-of-ai-search

Visa. (2026). “DBS is first bank in Asia Pacific to pilot Visa Intelligent Commerce for everyday payments” Retrieved April16, 2026, from https://www.visa.com.sg/about-visa/newsroom/press-releases/dbs-is-first-bank-in-asia-pacific-to-pilot-visa-intelligent-commerce-for-everyday-payments.html

Visa. (2026). “Enabling AI agents to buy securely and seamlessly” Retrieved April 20, 2026, from https://www.visa.com/en-us/solutions/intelligent-commerce

1/ AI Agent คือ ตัวแทน AI ที่เชี่ยวชาญงานเฉพาะด้าน เช่น Agent สำหรับค้นหาข้อมูล Agent สำหรับการชำระเงิน และ Agent สำหรับสั่งการ AI ตัวอื่น

2/ อ่านรายละเอียดของเทคโนโลยี Agentic AI เพิ่มเติมได้ที่: ธนาคารในยุค Agentic AI เทคโนโลยีปัญญาประดิษฐ์ (AI) ก้าวหน้าอย่างรวดเร็ว

3/ Application Programming Interface (หรือ API) คือชุดคำสั่งที่ช่วยให้ซอฟต์แวร์สามารถสื่อสารและทำงานร่วมกันได้ เช่น แอปสั่งอาหารที่ใช้ API ของ Google Maps เพื่อแสดงตำแหน่งร้านค้าและข้อมูลแผนที่ภายในแอป หรือระบบชำระเงินภายในแอปพลิเคชันที่ใช้ API ของธนาคารพาณิชย์ (ที่มา: API คืออะไร เบื้องหลังการเชื่อมต่อที่องค์กรยุคใหม่ต้องรู้จัก

4/ ที่มา: What Is Agent2Agent (A2A) Protocol? | IBM

5/ ที่มา: Announcing Agent Payments Protocol (AP2) | Google Cloud Blog

6/ Stripe เป็นบริษัทเทคโนโลยีด้านการชำระเงินระดับโลก ที่พัฒนาโครงสร้างพื้นฐานเพื่อรองรับการทำธุรกรรมของธุรกิจออนไลน์และแพลตฟอร์มดิจิทัล

7/ บริษัทผู้พัฒนา AI เร่งหารายได้ใหม่เพิ่มเติมเพื่อลงทุนในโครงสร้างพื้นฐานด้าน AI โดยปี 2569 ค่าใช้จ่ายลงทุนด้านดังกล่าวของบริษัท Google Amazon Meta และ Microsoft อยู่ที่ 650 พันล้านดอลลาร์สหรัฐ (ที่มา: Google Pushes AI Shopping Features in Search and Gemini Chatbot - Bloomberg)

8/ OpenAI ร่วมมือกับ Stripe และ Paypal พัฒนาระบบชำระเงิน (ที่มา: OpenAI expands agentic commerce push)

9/ ที่มา: Google Expands AI Shopping Features, Integrating Ads And Direct Purchases Into Search And Chatbots | Nasdaq

10/ ที่มา: Gap partners with Google Gemini to offer AI platform checkout

11/ Visa ร่วมพัฒนากับบริษัท เช่น Anthropic IBM Microsoft Mistral AI OpenAI Perplexity Samsung และ Stripe ที่มา: (Enabling AI agents to buy securely and seamlessly | Visa)

12/ ที่มา: Mastercard Launches Agent Pay for AI Payment Transactions | FinTech Magazine

13/ ที่มา: ไม่ต้องพิมพ์ค้นหา บิ๊กซี จับมือ AWS ใช้ AI สั่งของจบในแชต รับศึกอีคอมเมิร์ซแสนล้าน - Money & Banking Magazine

14/ ที่มา: Agentic Commerce Market Size, Share | Industry Report 2033

15/ ที่มา: The future of commerce in an agentic world: How agentic AI will reshape commerce and what payment networks must do next

16/ ที่มา: thailand_e_conomy_sea_2025_report

17/ Hyper-personalization คือการใช้ข้อมูลเชิงลึกของลูกค้า (เช่น พฤติกรรม ความชอบ) มาวิเคราะห์ร่วมกับเทคโนโลยี AI เพื่อปรับแต่งสินค้าและบริการ หรือประสบการณ์ให้ตรงกับความต้องการของลูกค้าแบบเฉพาะบุคคล อ่านรายละเอียดเพิ่มเติมได้ที่: Hyper-personalization: เมื่อ AI ช่วยให้ธนาคารรู้ใจลูกค้าขั้นสุด

18/ ที่มา: Agentic Commerce is Redefining Retail - How to Respond | BCG

19/ Shopify คือแพลตฟอร์มชอปปิงออนไลน์ ที่ช่วยให้ธุรกิจสามารถสร้างร้านค้าออนไลน์ จัดการสินค้า รับชำระเงิน และบริหารการขายได้ในที่เดียว

20/ ที่มา: AI-referred shoppers convert better and spend more (2026) | Shopify

21/ ที่มา: Marketing’s new imperative: The shift from SEO to LLM optimization | IDC

22/ ที่มา: Shopify Merchants to Pay 4% Fee on ChatGPT Checkout Sales | PYMNTS

23/ ที่มา: AI agents could be worth $236 billion by 2034 – if we ensure they are the good kind | World Economic Forum

24/ ผลสำรวจผู้บริหารระดับสูงด้านเทคโนโลยีองค์กร (Chief of Technology Officer) และผู้บริหารด้านธุรกรรมการชำระเงินของสถาบันการเงิน (ที่มา: Agentic payments in commerce—the future is here | Accenture Banking Blog)

25/ ที่มา: Know Your Agent (KYA): Establishing the Standard for AI Agent Identity and Trust by AstraSync AI | Medium และ รู้จัก Know Your Agent - KYA เข้าสู่ยุค AI ต้องยืนยันตัวตน เพราะมนุษย์เปิดทางให้ AI เข้าถึงเงิน | Thairath Online

26/ ที่มา: Quarterly AI Traffic Report | Adobe for Business

27/ ผลสำรวจผู้บริโภคจำนวน 1,927 คน (ที่มา: Winning in the age of AI search | McKinsey)

28/ ที่มา: DBS is First Bank in Asia Pacific to Pilot Visa Intelligent Commerce for Everyday Payments | Visa

29/ J.P. Morgan Payment เป็นหน่วยธุรกิจด้านการชำระเงินของ J.P. Morgan ให้บริการด้านโครงสร้างพื้นฐาน การประมวลผล การตรวจจับธุรกรรมที่เข้าข่ายการฉ้อโกงในระบบการชำระเงิน

30/ Mirakl เป็นบริษัทเทคโนโลยีจากฝรั่งเศสที่พัฒนาแพลตฟอร์มสำหรับสร้างและบริหารจัดการแพลตฟอร์มชอปปิงออนไลน์

31/ ที่มา: Mastercard and Visa enlist banks for agentic payment pilots | Finextra

32/ ธนาคาร Santander เป็นธนาคารสัญชาติสเปนที่มีการดำเนินงานในกว่า 10 ประเทศ ในทวีปยุโรปและทวีปอเมริกา โดยมีฐานลูกค้ากว่า 180 ล้านราย ดูรายละเอียดเพิ่มเติมได้ที่: How we help people and businesses prosper | Santander

33/ ที่มา: Global Fragmentation of AI Governance and Regulation | Bloomsbury Intelligence and Security Institute (BISI)

34/ ที่มา: 25680178.pdf | BOT

35/ ที่มา: CBA Releases White Paper Examining Agentic AI, Consumer Payments, and the Future of Regulation | The Consumer Bankers Association (CBA)