EXECUTIVE SUMMARY

ธุรกิจบริการเดินรถไฟฟ้าขนส่งมวลชนมีแนวโน้มเติบโตในเกณฑ์ดีต่อเนื่องในปี 2567-2569 โดยมีปัจจัยสนับสนุนจากกำลังซื้อที่คาดว่าจะทยอยฟื้นตัวสอดคล้องกับการเติบโตของเศรษฐกิจไทย ขณะที่แผนการขยายเส้นทางเดินรถไฟฟ้าจะเหนี่ยวนำให้ภาคเอกชนเร่งลงทุนพัฒนาพื้นที่ทั้งโครงการที่อยู่อาศัยและโครงการเชิงพาณิชย์ตามมา นอกจากนี้ การเปิดให้บริการของรถไฟฟ้าสายใหม่จะส่งผลให้ระบบโครงข่ายการเดินรถมีความเชื่อมโยงกันมากขึ้น ซึ่งจะช่วยเพิ่มจำนวนผู้ใช้บริการจากกรุงเทพฯ ชั้นนอกเข้าสู่กรุงเทพฯ ชั้นในได้สะดวกและรวดเร็ว ผู้ให้บริการเดินรถ (Service operator) จึงมีแนวโน้มได้รับรายได้เพิ่มขึ้นทั้งจากค่าโดยสาร การบริหารพื้นที่เชิงพาณิชย์ การบริหารจัดการเดินรถ และการซ่อมบำรุงระบบรถไฟฟ้า อย่างไรก็ตาม ธุรกิจจะมีแรงกดดันจากต้นทุนพลังงานที่เพิ่มขึ้น ท่ามกลางกำลังซื้อที่ยังฟื้นตัวไม่ทั่วถึง จึงอาจฉุดรั้งผลประกอบการชะลอลงเล็กน้อย

มุมมองวิจัยกรุงศรี

โครงสร้างธุรกิจบริการเดินรถไฟฟ้าขนส่งมวลชนนับว่ามีความมั่นคงเนื่องจากเป็นการลงทุนร่วมกับรัฐในกิจการสาธารณูปโภคที่จำเป็น ทั้งยังอยู่ภายใต้สัมปทานระยะยาว (มากกว่า 25 ปีขึ้นไป) นอกจากนี้ รูปแบบการแบ่งรายได้และเงื่อนไขสัญญาสัมปทานที่ทำกับรัฐส่วนใหญ่ยังหนุนให้ผู้ประกอบการเดินรถมีโอกาสทำกำไรอย่างต่อเนื่อง

ข้อมูลพื้นฐาน

“รถไฟฟ้าขนส่งมวลชน” เป็นระบบขนส่งผู้โดยสารสาธารณะ1/ แบบรางที่ทางการไทยมีแผนลงทุนต่อเนื่อง เพื่อแก้ปัญหาการจราจรติดขัด2/ ในเขตกรุงเทพและปริมณฑล (Bangkok Metropolitan Region: BMR) และถือเป็นบริการสาธารณูปโภค (Public utility service) ที่รัฐจัดหาให้เพื่อเป็นทางเลือกในการเดินทาง นอกเหนือจากบริการขนส่งมวลชนพื้นฐานอื่น ได้แก่ รถโดยสารประจำทาง (รถเมล์ รถสองแถว และรถตู้โดยสาร) รถโดยสารประจำทางด่วนพิเศษ (Bus Rapid Transit: BRT) รถไฟชานเมือง-ในเมือง และเรือโดยสารที่บริการในแม่น้ำ-ลำคลอง

รถไฟฟ้าขนส่งมวลชนในเขตเมือง (Mass rapid transit system) เป็นบริการขนส่งที่ใช้ขบวนรถไฟฟ้า (Rolling stock) วิ่งด้วยความเร็วปานกลางหรือสูง (80-160 กิโลเมตร (กม.) ต่อชั่วโมง) บนทางวิ่งที่ไม่ปะปนกับระบบขนส่งมวลชนอื่น โดยทางวิ่งอาจอยู่ใต้ดิน เหนือดิน หรือยกระดับ ขึ้นกับลักษณะพื้นที่ ระบบรถไฟฟ้ามีหลายประเภท ได้แก่ รถรางไฟฟ้า (Rail transit) รถรางขนาดเบา (Light tram) รถไฟฟ้ารางเดียว (Monorail) และรถไฟฟ้ารางหนักและรางเบา (Heavy and light capacity rail transit)

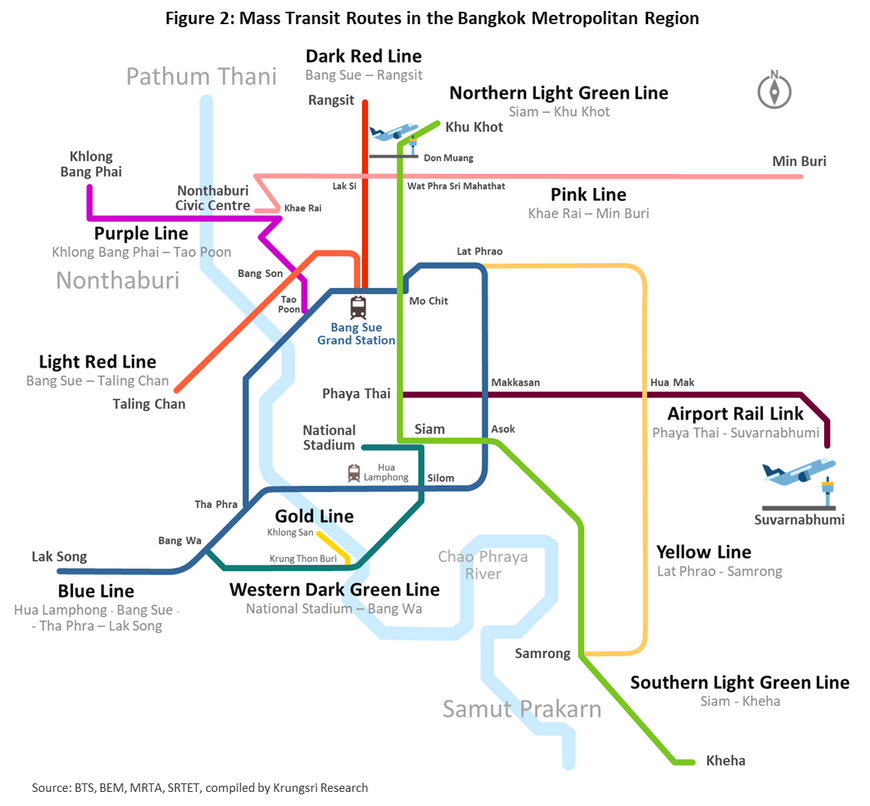

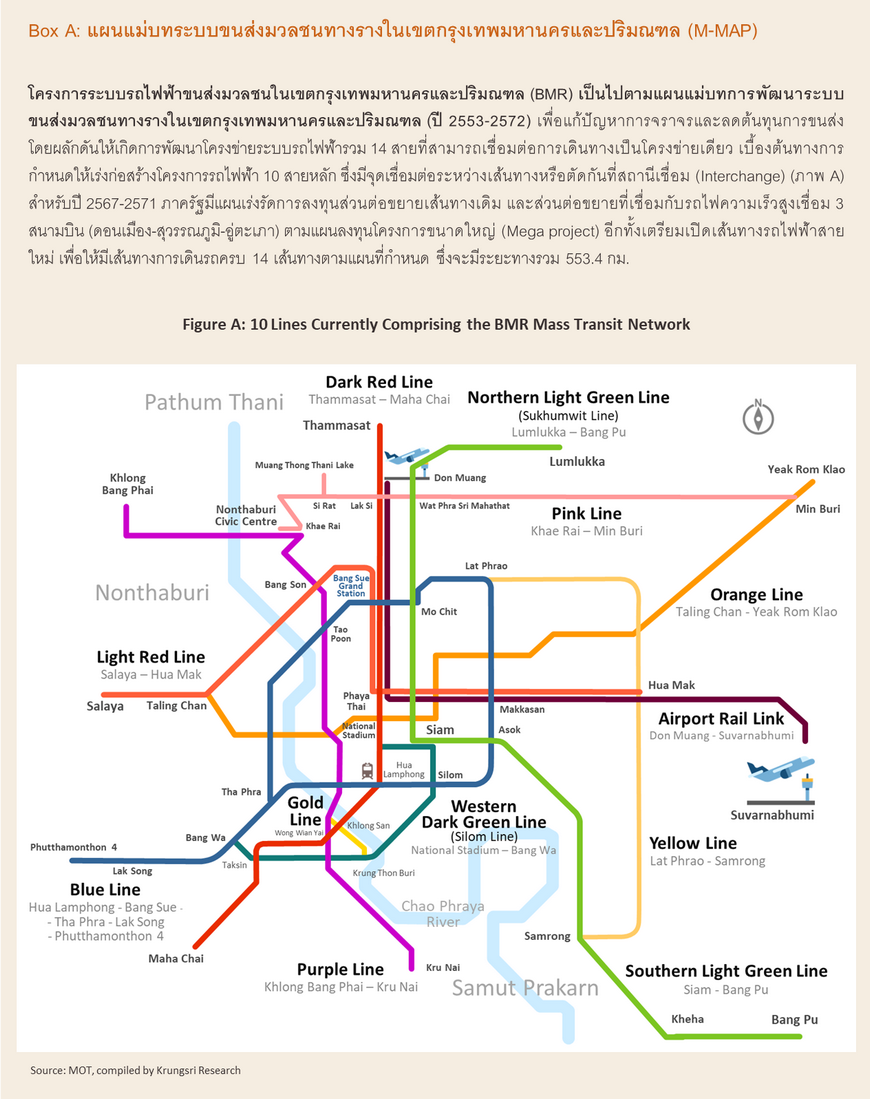

การเดินรถไฟฟ้าขนส่งมวลชนสาธารณะสายแรกของไทย คือ เส้นทางรถไฟฟ้าเฉลิมพระเกียรติฯ ซึ่งเป็นรถไฟฟ้ารางหนักยกระดับที่เชื่อมพื้นที่เมืองชั้นในกับชั้นกลางของกรุงเทพมหานคร3/ เปิดให้บริการครั้งแรกในช่วงปลายปี 2542 ต่อมามีการขยายเส้นทางรถไฟฟ้าสายใหม่เพิ่มขึ้น จนถึงปัจจุบันมีรถไฟฟ้าขนส่งมวลชนให้บริการรวม 10 สาย ครอบคลุมระยะทาง 276.0 กม. 192 สถานี (ภาพที่ 2) โดยมีรายละเอียด ดังนี้

1) รถไฟฟ้าขนส่งมวลชนกรุงเทพ (Bangkok Mass Transit System: BTS) สายสีเขียว เป็นระบบรถไฟฟ้ารางหนักตามแนวเส้นทางเหนือ- ตะวันออก เชื่อมพื้นที่สามจังหวัด ได้แก่ ปทุมธานี กรุงเทพมหานคร และสมุทรปราการ รวมระยะทาง 70.1 กม. 63 สถานี (รวมสถานีสยามที่เป็นสถานีร่วม) ประกอบด้วย 2 เส้นทาง คือ

-

รถไฟฟ้าสายเฉลิมพระเกียรติฯ หรือ BTS สายสุขุมวิท (สายสีเขียวอ่อน) เส้นทางคูคต ปทุมธานี-เคหะ สำโรง ระยะทาง 54.25 กม. รวม 47 สถานี เปิดให้บริการช่วงแรกในปี 2542 (หมอชิต-อ่อนนุช) โดย บมจ.ระบบขนส่งมวลชนกรุงเทพ (BTSC) เป็นผู้ได้รับสัญญาสัมปทานดำเนินโครงการระยะเวลา 30 ปี (ปี 2542-2572) จากกรุงเทพมหานคร (กทม.) รวมถึงการรับจ้างเดินรถ วางระบบและซ่อมบำรุงรถไฟฟ้าส่วนต่อขยาย (ช่วงหมอชิต-คูคต และอ่อนนุช-แบริ่ง-สมุทรปราการซึ่งเปิดในช่วงปี 2554-2563) จากบริษัทกรุงเทพธนาคม จำกัด (KT: วิสาหกิจของ กทม.) จนถึงปี 2585

-

รถไฟฟ้า BTS สายสีลม (สายสีเขียวเข้ม) เส้นทางสนามกีฬาแห่งชาติ-บางหว้า ระยะทาง 14 กม. รวม 13 สถานี เปิดให้บริการปี 2547 และทยอยเปิดส่วนต่อขยายช่วงปี 2552-2556 โดย BTSC เป็นผู้ได้รับสัญญาสัมปทานดำเนินโครงการเส้นทางหลัก และรับจ้างเดินรถ วางระบบและซ่อมบำรุงรถไฟฟ้าส่วนต่อขยายจากบริษัทกรุงเทพธนาคม ปัจจุบันมีจุดเชื่อมต่อสายสุขุมวิทที่สถานีสยาม (สถานีที่มีผู้โดยสารมากสุดเฉลี่ย 6.6 หมื่นคนต่อวันในปี 2562 ก่อนเกิดวิกฤต COVID-19)

2) รถไฟฟ้า BTS สายสีทอง เป็นระบบรถไฟฟ้ารางเบาแบบรางเดี่ยว (Straddle Monorail) ครอบคลุมเส้นทางกรุงธนบุรี-คลองสาน-สะพานพุทธ ระยะทางรวม 2.7 กม. ใช้ระบบนำทางอัตโนมัติ (ไร้คนขับ) ผ่านพื้นที่กลางเมืองที่มีการจราจรหนาแน่น ให้บริการในลักษณะเป็น Feeder รับผู้โดยสารจากเรือโดยสารในแม่น้ำเจ้าพระยา และรถโดยสารสาธารณะในพื้นที่ เปิดให้บริการระยะที่ 1 ในปี 2563 เส้นทางกรุงธนบุรี-คลองสาน รวม 1.8 กม. จำนวน 3 สถานี มี BTSC เป็นผู้รับจ้างเดินรถและซ่อมบำรุงระบบภายใต้สัญญาสัมปทาน 30 ปีจากบริษัทกรุงเทพธนาคม ส่วนระยะที่เหลือ 0.9 กม. อีก 1 สถานี (ถึงสถานีประชาธิปก) ยังไม่เปิดให้บริการ

3) รถไฟฟ้ามหานคร (Metropolitan Rapid Transit: MRT) มีทั้งรถไฟฟ้ารางหนัก (สายสีน้ำเงินและสีม่วง) มีแนวเส้นทางเป็นวงกลม (Circle line) รอบเมือง เชื่อมพื้นที่ใจกลางกรุงเทพมหานคร-ฝั่งธนบุรี-และนนทบุรี และรถไฟฟ้ารางเบาแบบรางเดี่ยวไร้คนขับ (โมโนเรลสายสีเหลืองเชื่อมกรุงเทพฝั่งเหนือ-จังหวัดสมุทรปราการ และโมโนเรลสีชมพูเชื่อมชานเมืองกรุงเทพฝั่งตะวันออก-นนทบุรี) รวมระยะทางทั้งสิ้น 135.9 กม. 107 สถานี ประกอบด้วย 4 เส้นทาง คือ

-

MRT สายเฉลิมรัชมงคล (สายสีน้ำเงิน) เส้นทางหัวลำโพง-บางซื่อ-ท่าพระ-หลักสอง ระยะทาง 48 กม. รวม 38 สถานี แบ่งเป็นช่วงหัวลำโพง-บางซื่อ (เปิดบริการปี 2547) ซึ่งเชื่อมต่อกับรถไฟฟ้ามหานครสายฉลองรัชธรรม (สายสีม่วง) ที่สถานีเตาปูน (ปี 2560) ช่วงหัวลำโพง-หลักสอง (ปี 2562) และช่วงบางซื่อ-ท่าพระ (ปี 2563) โดย บมจ.ทางด่วนและรถไฟฟ้ากรุงเทพ (BEM) เป็นผู้ได้สัมปทานเดินรถแบบต่อเนื่องเป็นโครงข่ายเดียวกัน (Through Operation) ระหว่างรถไฟฟ้าสายสีน้ำเงินและสายสีม่วง ระยะเวลาสัมปทาน 33 ปี (ปี 2560-2593) จากการรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย (รฟม.)

-

MRT สายฉลองรัชธรรม (สายสีม่วง) เส้นทางคลองบางไผ่-เตาปูน ระยะทาง 23 กม. รวม 16 สถานี เปิดให้บริการปี 2559 เชื่อมต่อเส้นทางรถไฟฟ้าสายสีน้ำเงิน (ปี 2560) และรถไฟฟ้าชานเมืองสายนครวิถี (สายสีแดงอ่อน) ที่สถานีบางซ่อน (ปี 2564) โดย BEM เป็นผู้รับจ้างเดินรถและซ่อมบำรุงจาก รฟม. ตลอดอายุสัมปทาน 30 ปี (ปี 2556-2586)

-

MRT สายสีเหลือง เส้นทางลาดพร้าว-สำโรง ระยะทาง 30.4 กม. รวม 23 สถานี เปิดให้บริการเดือนกรกฏาคม 2566 มีจุดเชื่อมต่อรถไฟฟ้าเส้นทางหลัก 3 สาย คือ รถไฟฟ้าสายสีน้ำเงินที่สถานีลาดพร้าว รถไฟฟ้าเชื่อมท่าอากาศยาน (Airport Rail Link) ที่สถานีหัวหมาก และสายสีเขียวที่สถานีสำโรง โดยบริษัท อีสเทิร์น บางกอกโมโนเรล (Eastern Bangkok Monorail: EBM) เป็นผู้รับจ้างเดินรถและซ่อมบำรุงจาก รฟม. ตลอดอายุสัมปทาน 30 ปี (ปี 2566-2596)

-

MRT สายสีชมพู เส้นทางแคราย-มีนบุรี ระยะทาง 34.5 กม. รวม 30 สถานี ทดลองเปิดให้บริการปลายปี 2566 มีจุดเชื่อมต่อรถไฟฟ้าสายหลัก (สายสีเขียว) ที่สถานีวัดพระศรีมหาธาตุ และรถไฟฟ้าสายรองอีก 2 สาย คือ สายสีแดงที่สถานีหลักสี่ และสายสีม่วงที่สถานีศูนย์ราชการนนทบุรี โดยบริษัท นอร์ทเทิร์น บางกอกโมโนเรล จำกัด (NBM) เป็นผู้รับจ้างเดินรถและซ่อมบำรุงจาก รฟม. ตลอดอายุสัมปทาน 30 ปี (ปี 2566-2596)

4) รถไฟฟ้าเชื่อมท่าอากาศยาน (Airport Rail Link: ARL) หรือรถไฟฟ้าเอราวัน (AERA1 City Line) เป็นรถไฟฟ้ารางหนัก มีเส้นทางจากท่าอากาศยานสุวรรณภูมิ-สถานีรับส่งผู้โดยสารอากาศยานในเมือง (City Air Terminal) ที่สถานีรถไฟฟ้ามักกะสัน โดยบริษัท เอเชียเอราวันได้รับสัมปทาน 50 ปี (ปี 2562-2612) ในการบริหารการเดินรถและพัฒนาพื้นที่ภายในสถานีจากการรถไฟแห่งประเทศไทย (ร.ฟ.ท.) และสำนักงานคณะกรรมการนโยบายเขตพัฒนาพิเศษภาคตะวันออก (สกพอ.) รวมถึงงานก่อสร้างและบริหารการเดินรถโครงการรถไฟความเร็วสูเชื่อม 3 สนามบิน (ดอนเมือง-สุวรรณภูมิ-อู่ตะเภา) ที่เชื่อมกับแนวเส้นทางการเดินรถของ ARL ประกอบด้วย 2 เส้นทาง คือ

-

รถไฟฟ้าท่าอากาศยานสุวรรณภูมิ (Suvarnabhumi Airport City Line: SA) เส้นทางพญาไท-สุวรรณภูมิ ระยะทาง 28.5 กม. จำนวน 8 สถานี เปิดให้บริการปี 2553

-

รถไฟฟ้าด่วนท่าอากาศยานสุวรรณภูมิ (Suvarnabhumi Express Line: MAS) เส้นทางมักกะสัน-สุวรรณภูมิ ระยะทาง 25.7 กม. เป็นรถไฟฟ้าด่วนที่ไม่แวะจอดระหว่างทาง มีระบบ Check-in counter และระบบลำเลียงกระเป๋าสัมภาระให้ผู้โดยสารที่เดินทางไปท่าอากาศยานสุวรรณภูมิ เปิดให้บริการปี 2553-2557 ปัจจุบันหยุดให้บริการ

5) รถไฟฟ้าชานเมืองสายสีแดง (S.R.T. Red Line Mass Transit Commuter Train) เป็นรถไฟฟ้ารางหนัก ให้บริการขนส่งผู้โดยสารในลักษณะ Feeder รับส่งผู้โดยสารในพื้นที่ชานเมืองช่วงตลิ่งชัน-บางซื่อ (สถานีกลางกรุงเทพอภิวัฒน์4/)-รังสิต ปัจจุบันบริษัทรถไฟฟ้า ร.ฟ.ท. หรือ รฟฟท. (วิสาหกิจของ ร.ฟ.ท.) เป็นผู้บริหารการเดินรถเป็นรายปี (ร.ฟ.ท. มีแผนให้สัมปทานเดินรถ 50 ปีแก่ภาคเอกชน เมื่อเปิดให้บริการครบ 54.24 กม. สำหรับช่วงแรกระยะทาง 41.5 กม. 14 สถานี (รวมสถานีกลางกรุงเทพอภิวัฒน์) เปิดให้บริการปลายปี 2564 ประกอบด้วย 2 เส้นทาง คือ

-

สายนครวิถี (สายสีแดงอ่อน) ช่วงบางซื่อ-ตลิ่งชัน ระยะทาง 15.2 กม. ปัจจุบันเปิดให้บริการ 3 สถานีจาก 5 สถานี เส้นนี้เป็นเพียงส่วนแรกของแนวเส้นทางตะวันออก-ตะวันตก (หัวหมาก-ศาลายา นครปฐม) ที่มีระยะทางรวม 54 กม.

-

สายธานีรัถยา (สายสีแดงเข้ม) ช่วงบางซื่อ-รังสิต ระยะทาง 26.3 กม. จำนวน 10 สถานี เป็นส่วนแรกของแนวเส้นทางเหนือ-ใต้ (มหาวิทยาลัยธรรมศาสตร์ศูนย์รังสิต-มหาชัย ซึ่งมีระยะทางรวม 80.5 กม.)

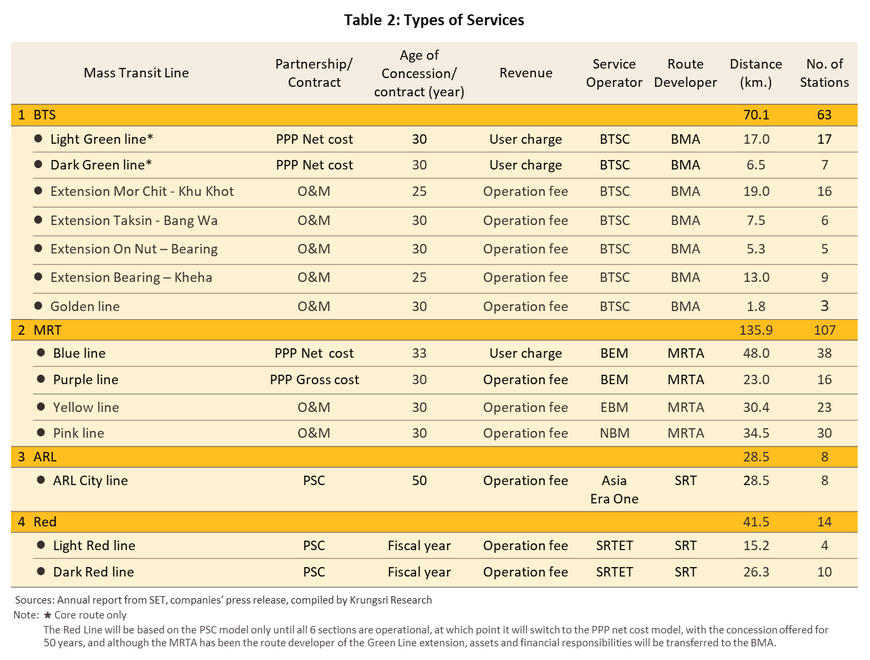

ภาคเอกชนผู้ดำเนินธุรกิจบริการเดินรถไฟฟ้าขนส่งมวลชนต้องได้รับสัมปทานจากรัฐผ่านการประมูลสัญญาสัมปทานในแต่ละเส้นทางเดินรถ ซึ่งผู้รับผิดชอบหรือเจ้าของโครงการ (Route developer) คือ รัฐบาลหรือหน่วยงานในสังกัดรัฐ ปัจจุบันมี 3 ราย ได้แก่ (1) กรุงเทพมหานคร (Bangkok Metropolitan Administration: BMA) (มอบหมายให้ KT เป็นผู้บริหารโครงการแทน) (2) การรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย (Mass Rapid Transit Authority of Thailand: MRTA) และ (3) การรถไฟแห่งประเทศไทย (State Railway of Thailand: SRT) ขณะที่ผู้รับสัมปทานเส้นทางเดินรถจะเป็นผู้ให้บริการ (Service operator) ปัจจุบันมี 5 ราย ได้แก่ (1) บมจ. ระบบขนส่งมวลชนกรุงเทพ (Bangkok Mass Transit System Public Company: BTSC) (2) บมจ. ทางด่วนและรถไฟฟ้ากรุงเทพ (Bangkok Expressway and Metro Public Company Limited: BEM) (3) บจก. รถไฟฟ้า ร.ฟ.ท. (SRT Electric Train Company: SRTET) (4) บริษัท อีสเทิร์น บางกอกโมโนเรล (Eastern Bangkok Monorail: EBM) และ (5) บริษัท นอร์ทเทิร์น บางกอกโมโนเรล (Northern Bangkok Monorail: NBM)

การพิจารณาผลประกอบการของผู้รับสัมปทาน นอกจากภาวะเศรษฐกิจและค่าครองชีพที่มีผลโดยตรงต่อจำนวนผู้โดยสารแล้ว ยังต้องคำนึงถึง เงื่อนไขสัมปทาน/ข้อตกลงเพิ่มเติมที่ทำกับรัฐหรือหน่วยงานในสังกัดรัฐ สำหรับรูปแบบการดำเนินการมีรายละเอียด ดังนี้

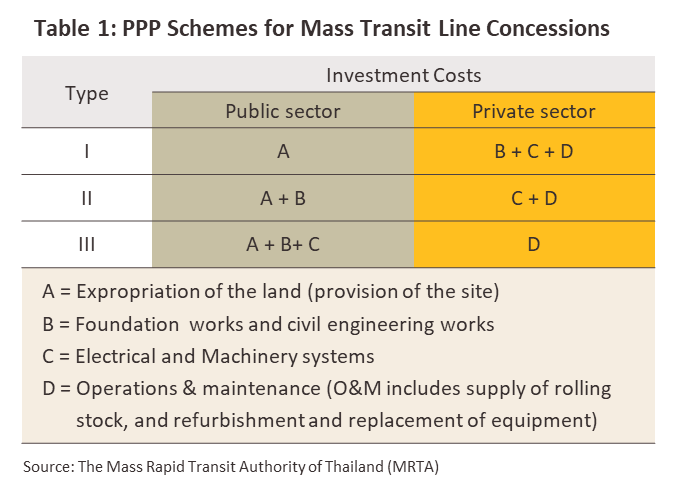

1) รูปแบบการลงทุน เนื่องจากต้องใช้เงินลงทุนจำนวนมหาศาลและระยะเวลาคืนทุนนาน รูปแบบการลงทุนจึงมักเป็นความร่วมมือระหว่างภาครัฐและเอกชนใน 2 ลักษณะ คือ

1.1 การร่วมลงทุนระหว่างรัฐและเอกชน (Public Private Partnership: PPP)5/ เป็นการแบ่งส่วนการลงทุนและการบริหารจัดการตามความเหมาะสมของแต่ละโครงการ6/ แบ่งเป็น 3 รูปแบบ (ตารางที่ 1) คือ (1) ภาครัฐลงทุนเฉพาะค่าจัดกรรมสิทธิ์ที่ดิน ส่วนเอกชนลงทุนด้านอื่นๆ อาทิ งานโครงสร้าง งานก่อสร้าง/วิศวกรรมโยธา งานวางระบบไฟฟ้าและเครื่องกล ตลอดจนบริหารจัดการระบบการเดินรถ (การจัดหาขบวนรถ เดินรถ ดูแลและซ่อมบำรุงระบบไฟฟ้าและเครื่องกล) (2) ภาครัฐลงทุนค่าจัดกรรมสิทธิ์ที่ดินและงานโครงสร้าง งานก่อสร้าง/วิศวกรรมโยธา ส่วนเอกชนลงทุนวางระบบไฟฟ้าและเครื่องกล รวมทั้งบริหารจัดการระบบการเดินรถ และ (3) ภาครัฐลงทุนค่าจัดกรรมสิทธิ์ที่ดิน งานโครงสร้าง งานก่อสร้าง/วิศวกรรมโยธา งานวางระบบไฟฟ้าและเครื่องกล ส่วนเอกชนลงทุนด้านบริหารจัดการระบบการเดินรถ

1.2 การแยกส่วนการลงทุนและการบริหารงานระหว่างรัฐและเอกชน (Public Sector Comparator: PSC) ในกรณีนี้ รัฐจะเป็นผู้ลงทุนทั้งหมดทุกขั้นตอนและว่าจ้างเอกชนบริหารงานเดินรถ โดยรัฐจ่ายค่าจ้างแก่เอกชนด้วยอัตราที่กำหนดตามสัญญาสัมปทาน ซึ่งเอกชนผู้รับจ้างอาจมีความเสี่ยงจากการถูกบอกเลิกสัญญาหากผลประกอบการไม่เป็นไปตามเป้าหมายของผู้ว่าจ้าง หรือถูกระงับการต่อสัญญาจ้างกรณีบริหารโครงการขาดทุนต่อเนื่อง

2) รูปแบบการจัดสรรผลตอบแทนตามสัญญาสัมปทาน PPP เป็นการแบ่งรายได้จากการบริหารการเดินรถไฟฟ้าระหว่างเอกชนกับภาครัฐ/หน่วยงานในสังกัดรัฐ7/ ทั้งในส่วนของค่าโดยสาร และค่าเช่าจากการได้สิทธิ์บริหารพื้นที่เชิงพาณิชย์ (ไม่รวมรายได้จากการซ่อมบำรุงระบบที่รัฐว่าจ้างเอกชนผู้ให้บริการเดินรถเป็นผู้ดำเนินการ) มี 3 รูปแบบ ดังนี้

2.1 Net Cost Concession: เอกชนผู้รับสัมปทานเป็นผู้จัดเก็บรายได้จากบริการเดินรถทั้งหมดและจ่ายค่าตอบแทนคืนให้รัฐตามที่ตกลง วิธีนี้เอกชนมีโอกาสได้รับรายได้ส่วนเพิ่มกรณีที่จัดเก็บค่าโดยสารได้สูงกว่าประมาณการ หรือมีรายรับจากการให้เช่าพื้นที่เชิงพาณิชย์เกินคาด ในทางตรงข้าม เอกชนอาจต้องรับความเสี่ยงกรณีมีผู้โดยสารน้อยหรือรายรับต่ำกว่าคาด

2.2 Gross Cost Concession: รัฐเป็นผู้จัดเก็บรายได้ทั้งหมดและจ่ายค่าตอบแทนให้เอกชนตามที่ตกลงในอัตราที่แน่นอนแต่ละช่วงเวลา วิธีนี้ผลตอบแทนของเอกชนจะไม่ผันผวนตามผลการดำเนินงาน และยังเป็นการลดความเสี่ยงในช่วง 10 ปีแรกของการเปิดบริการเดินรถที่มักมีรายได้ไม่แน่นอนและประสบภาวะขาดทุน

2.3 Modified Gross Cost Concession: รัฐเป็นผู้จัดเก็บรายได้ทั้งหมดและจ่ายค่าตอบแทนให้เอกชน 2 ส่วน คือ 1) ค่าจ้างให้ดำเนินงานตามที่ตกลงในอัตราที่แน่นอนแต่ละช่วงเวลา (ลักษณะเดียวกับ Gross Cost Concession) และ 2) ค่าตอบแทนส่วนเพิ่ม (โบนัส) กรณีที่เอกชนบริหารการเดินรถ แล้วรัฐจัดเก็บรายได้จากค่าโดยสารและค่าเช่าพื้นที่เชิงพาณิชย์ได้มากกว่าคาด อย่างไรก็ตาม ยังไม่มีการทำสัญญาสัมปทานการเดินรถลักษณะนี้ในประเทศไทย

สำหรับเส้นทางรถไฟฟ้าที่เปิดให้บริการปัจจุบันมี 10 เส้นทาง เป็นสัมปทานการลงทุนร่วมของรัฐและเอกชน (PPP) รูปแบบ Net Cost คือ รถไฟฟ้า BTS สายสีเขียว (2 เส้นทาง) สายสีทอง และรถไฟฟ้า MRT สายสีน้ำเงิน สายสีเหลือง และสายสีชมพู ส่วน MRT สายสีม่วงเป็นสัมปทาน PPP รูปแบบ Gross Cost สำหรับ ARL และรถไฟฟ้าชานเมืองสายสีแดง (2 เส้นทาง) เป็นสัมปทานรูปแบบแยกส่วนการลงทุนและการบริหารงานระหว่างรัฐและเอกชน (PSC) โดยภาครัฐว่าจ้างเอกชนบริหารงานเดินรถภายใต้สัญญาจัดซื้อจัดจ้างที่ตกลงกัน (ตารางที่ 2)

ปัจจัยหลักที่กำหนดรายรับและโอกาสของธุรกิจจะมาจากการเพิ่มขึ้นของจำนวนผู้โดยสาร ทำเล จำนวนสถานี และขนาดพื้นที่ให้เช่าเชิงพาณิชย์ ขณะที่อัตราค่าโดยสาร ค่าบริการด้านซ่อมบำรุงระบบไฟฟ้าและการเดินรถ แม้จะมีความสำคัญต่อรายได้ แต่มักถูกกำกับโดยรัฐและมีการปรับเปลี่ยนตามช่วงเวลาในข้อกำหนดของสัญญาสัมปทาน (หรือผ่อนปรนได้ในบางเวลา อาทิ การคงค่าโดยสารในช่วงวิกฤตเศรษฐกิจ) ทั้งนี้ เมื่อพิจารณาการรับรู้รายได้ของเอกชนผู้ให้บริการเดินรถ พบว่าแต่ละเส้นทางมีโอกาสและความเสี่ยงที่แตกต่างกันตามรูปแบบการลงทุน ดังนี้

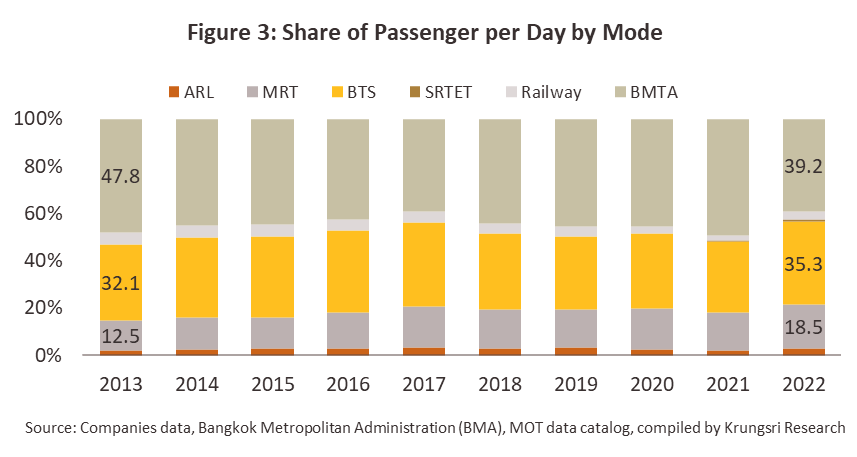

การเดินทางด้วยรถไฟฟ้านับเป็นทางเลือกซึ่งเป็นที่นิยมในการเดินทางสู่ใจกลางเมืองเพื่อหลีกเลี่ยงปัญหาการจราจร ประกอบกับมีกำหนดเวลาเดินรถแน่นอน และเส้นทางเดินรถครอบคลุมหลายพื้นที่ ทำให้รายได้มีแนวโน้มเติบโตต่อเนื่อง สะท้อนจากสัดส่วนผู้โดยสารรวมที่เดินทางโดยรถไฟฟ้าเพิ่มขึ้นจาก 46.8% ปี 2556 เป็น 57.6% ปี 2565 (ภาพที่ 3) อย่างไรก็ตาม รถเมล์โดยสาร (BMTA) และรถร่วมบริการยังเป็นระบบขนส่งหลักของผู้ใช้บริการขนส่งสาธารณะ จากอัตราค่าโดยสารที่ถูกกว่าและมีเส้นทางกระจายทั่วถึงใน BMR

สถานการณ์ที่ผ่านมา

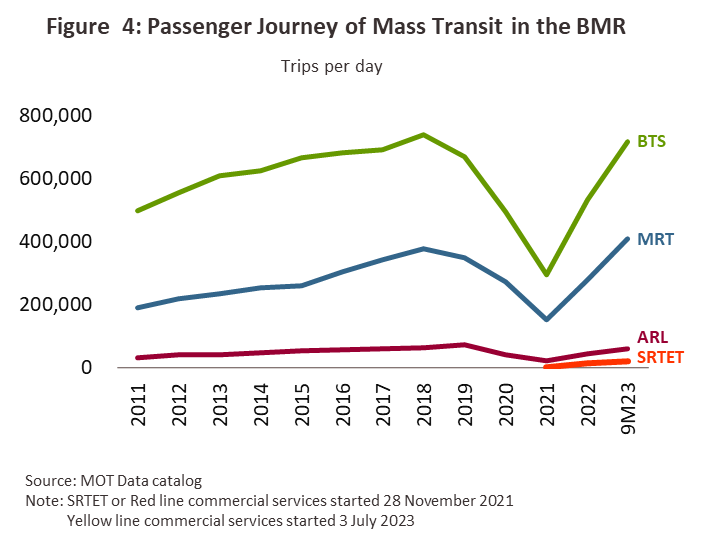

วิกฤติ COVID-19 ที่บรรเทาลงในปี 2565 ทำให้กิจกรรมในประเทศทั้งด้านเศรษฐกิจและสังคมฟื้นตัวสู่ระดับใกล้เคียงปกติ ผนวกกับการเปิดประเทศรับนักท่องเที่ยวต่างชาติอย่างเต็มรูปแบบในช่วงครึ่งหลังของปี ส่งผลให้ความต้องการใช้บริการรถไฟฟ้าขนส่งมวลชนปรับดีขึ้นเป็นลำดับ สะท้อนจากจำนวนผู้ใช้บริการรวมเพิ่มขึ้น 84.1% จากปี 2564 หรือเฉลี่ย 8.7 แสนเที่ยวคนต่อวัน (ภาพที่ 4) เทียบกับจำนวนผู้ใช้บริการเฉลี่ยช่วงก่อน COVID-19 ปี 2562 อยู่ที่ 9.5 แสนเที่ยวคนต่อวัน ขณะที่ช่วง 9 เดือนแรกของปี 2566 ธุรกิจบริการเดินรถไฟฟ้าได้อานิสงส์จากการบริโภคภาคเอกชนและภาคท่องเที่ยวที่ปรับดีขึ้น ส่วนหนึ่งเป็นผลจากภาครัฐเร่งออกมาตรการกระตุ้นการใช้จ่ายและการเดินทางของนักท่องเที่ยวไทย (อาทิ โครงการช้อปดีมีคืน และเราเที่ยวด้วยกัน เฟส 5) และชาวต่างชาติ (อาทิ การยกเลิกตรวจเอกสารรับวัคซีนก่อนเดินทางเข้าไทย และการขยายเวลาพำนักในไทยของชาวต่างชาติ) ส่งผลให้นักท่องเที่ยวต่างชาติเพิ่มขึ้นสู่ระดับ 20 ล้านคน ผนวกกับการเปิดให้บริการเชิงพาณิชย์ของรถไฟฟ้าสายสีเหลือง (เดือนกรกฏาคม 2566) ทำให้จำนวนผู้ใช้บริการรถไฟฟ้าเพิ่มขึ้นจากการส่งต่อผู้โดยสารมารถไฟฟ้าสายหลัก

ผู้ให้บริการรถไฟฟ้าทยอยผ่อนคลายมาตรการเข้มงวดเพื่อกระตุ้นความต้องการใช้บริการ อาทิ ยกเลิกการจำกัดเพดานผู้โดยสารในขบวนรถไฟฟ้า (มีผล 1 พฤษภาคม 2566) และคงอัตราค่าโดยสารของรถไฟฟ้า MRT เพื่อบรรเทาค่าครองชีพแก่ประชาชน ตลอดจนเพิ่มความถี่ในการเดินรถ เพิ่มขบวนรถ และขยายเวลาให้บริการในช่วงการจัดกิจกรรมสำคัญ นอกจากนี้ การปรับเปลี่ยนสถานีต้นทาง-ปลายทางของขบวนรถไฟทางไกลสายเหนือ-ใต้-อีสาน (รวม 52 ขบวน โดย ร.ฟ.ท.) มาที่สถานีกลางกรุงเทพอภิวัฒน์ (มีผล 19 มกราคม 2566) ช่วยเพิ่มความสะดวกในการใช้บริการรถไฟฟ้าเพื่อเดินทางเชื่อมต่อระหว่างใจกลางกรุงเทพฯ สู่ปริมณฑลและทุกภูมิภาคทั่วประเทศ ซึ่งทำให้ระบบขนส่งทางรางมีความครอบคลุมมากขึ้น

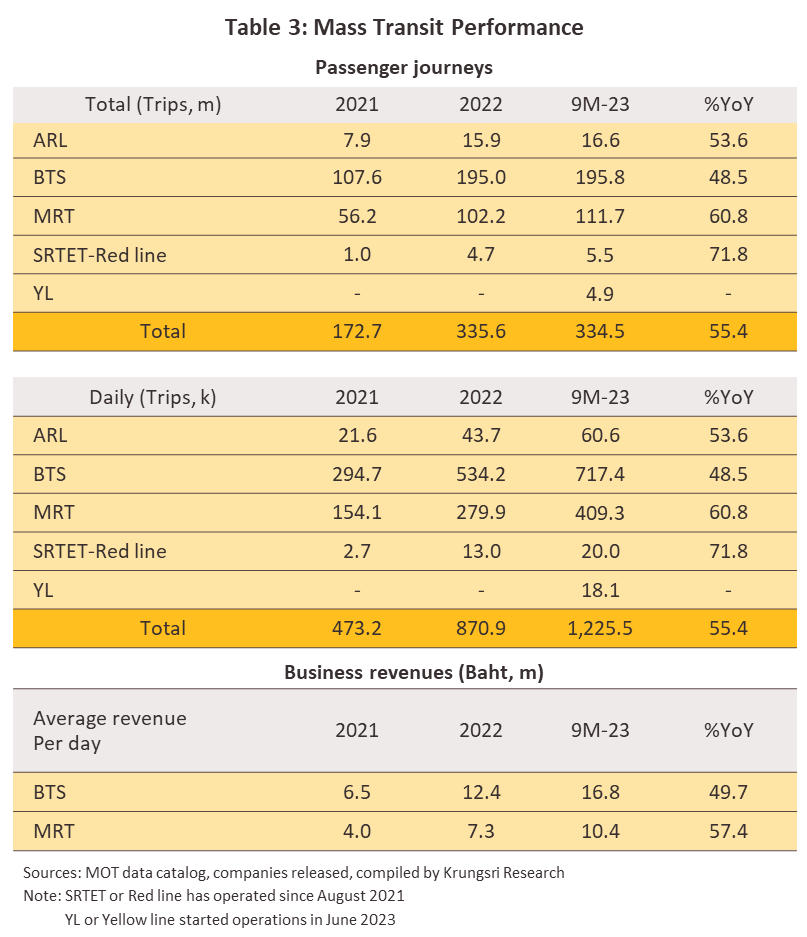

สำหรับสถานการณ์โดยรวมช่วง 9 เดือนแรกของปี สรุปได้ดังนี้ (ตารางที่ 3)

-

จำนวนผู้ใช้บริการรวมอยู่ที่ 334.5 ล้านเที่ยวคน หรือเฉลี่ย 1.2 ล้านเที่ยวคนต่อวัน (+55.4% YoY) แบ่งเป็น BTS (สัดส่วน 58.5% ของจำนวนเที่ยวทั้งหมด) เพิ่มขึ้น 48.5% YoY MRT (สัดส่วน 33.4%) +60.8% YoY ARL (สัดส่วน 4.9%) +53.6% YoY SRTET สายสีแดง (สัดส่วน 1.6%) +71.8% YoY และ YL สายสีเหลือง (สัดส่วน 1.5%) 4.9 ล้านเที่ยวคนหรือเฉลี่ย 1.8 หมื่นเที่ยวคนต่อวัน

-

รายได้ค่าโดยสาร (เฉพาะสายหลัก) เฉลี่ยต่อวันเพิ่มขึ้น 52.5% YoY โดยอยู่ที่ 7.4 พันล้านบาท แบ่งเป็นรถไฟฟ้า BTS (สายสีเขียว) เพิ่มขึ้น 49.7% YoY อยู่ที่ 4.6 พันล้านบาท ผลจากมีการปรับขึ้นอัตราค่าโดยสารเฉลี่ย 7% จาก 16-44 บาทต่อเที่ยว เป็น 17-47 บาท (มีผล 1 มกราคม 2566) ขณะที่รายได้ของรถไฟฟ้า MRT (สายสีน้ำเงิน) เพิ่มขึ้น 57.4% YoY อยู่ที่ 2.8 พันล้านบาท

ช่วงที่เหลือของปี 2566 ธุรกิจให้บริการรถไฟฟ้าได้ผลเชิงบวกจาก (1) การปรับลดค่าโดยสารตามนโยบายภาครัฐเหลือ 20 บาทตลอดสายสำหรับรถไฟชานเมืองสายสีแดงและสีม่วง (มีผล 16 ตุลาคม 2566-30 พฤศจิกายน 2567) ซึ่งมีจุดเชื่อมต่อกับรถไฟฟ้าสายหลัก (สายสีเขียวและสีน้ำเงิน) จะจูงใจให้มีผู้ใช้บริการมากขึ้นโดยเฉพาะนักท่องเที่ยวที่เดินทางจากสนามบินดอนเมือง ขณะที่การเปิดให้บริการรถไฟฟ้าสายสีชมพู (เดือนพฤศจิกายน 2566) ซึ่งมีจุดเชื่อมต่อรถไฟฟ้าสายสีเขียว สายสีม่วง และสายสีแดง จะทำให้มีผู้โดยสารหมุนเวียนมาใช้บริการรถไฟฟ้าสายหลักมากขึ้น (2) ความต้องการใช้บริการรถไฟฟ้าแทนรถส่วนบุคคล ซึ่งเป็นผลจากราคาน้ำมันสำเร็จรูปทรงตัวสูงต่อเนื่องและความต้องการหลีกเลี่ยงการจราจรที่ติดขัด และ (3) คาดว่าความต้องการเดินทางจะเพิ่มขึ้นในช่วงเทศกาลท่องเที่ยวปลายปี ช่วยหนุนปริมาณการใช้รถไฟฟ้าสายหลัก (เข้าสู่ใจกลางเมือง) และสายรองเส้นทางสนามบินดอนเมืองและสุวรรณภูมิ ส่งผลให้ทั้งปี 2566 จำนวนผู้ใช้บริการรถไฟฟ้ารวมจะอยู่ที่ 427.5 ล้านเที่ยวคนหรือเฉลี่ย 1.6 ล้านเที่ยวคนต่อวัน (+79.8% YoY) ขณะที่รายได้รวมเฉลี่ยต่อวันจะอยู่ที่ 10.2 พันล้านบาท เพิ่มขึ้น 41.2% จากปี 2565 โดยรายได้ของรถไฟฟ้า BTS เพิ่มขึ้น 38.1% YoY หรือ 6.3 พันล้านบาท และ MRT เพิ่มขึ้น 46.5% YoY หรือ 3.9 พันล้านบาท

แนวโน้มอุตสาหกรรม

ปี 2567-2569 วิจัยกรุงศรีคาดว่าธุรกิจบริการรถไฟฟ้าขนส่งมวลชนจะเติบโตในเกณฑ์ดีต่อเนื่อง จากปัจจัยสนับสนุน ได้แก่

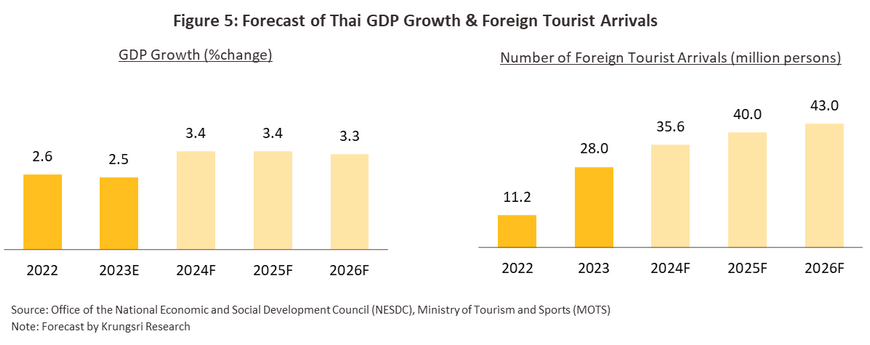

- กำลังซื้อผู้บริโภคมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป สอดคล้องกับการเติบโตของเศรษฐกิจไทยที่ระดับเฉลี่ย 3.0-4.0% ต่อปี ทำให้การดำเนินกิจกรรมทางเศรษฐกิจและสังคมเพิ่มขึ้นต่อเนื่อง ผนวกกับภาคท่องเที่ยวจะได้แรงหนุนจากการกลับมาของนักท่องเที่ยวต่างชาติที่คาดว่าจะกลับสู่ระดับก่อน COVID (40 ล้านคน) ภายในปี 2568 จะเป็นปัจจัยบวกโดยตรงต่อจำนวนผู้ใช้บริการรถไฟฟ้า (ภาพที่ 5)

-

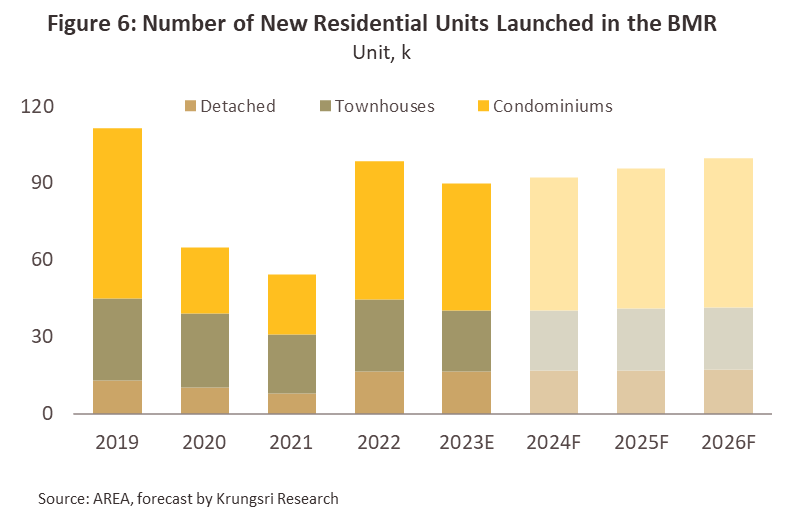

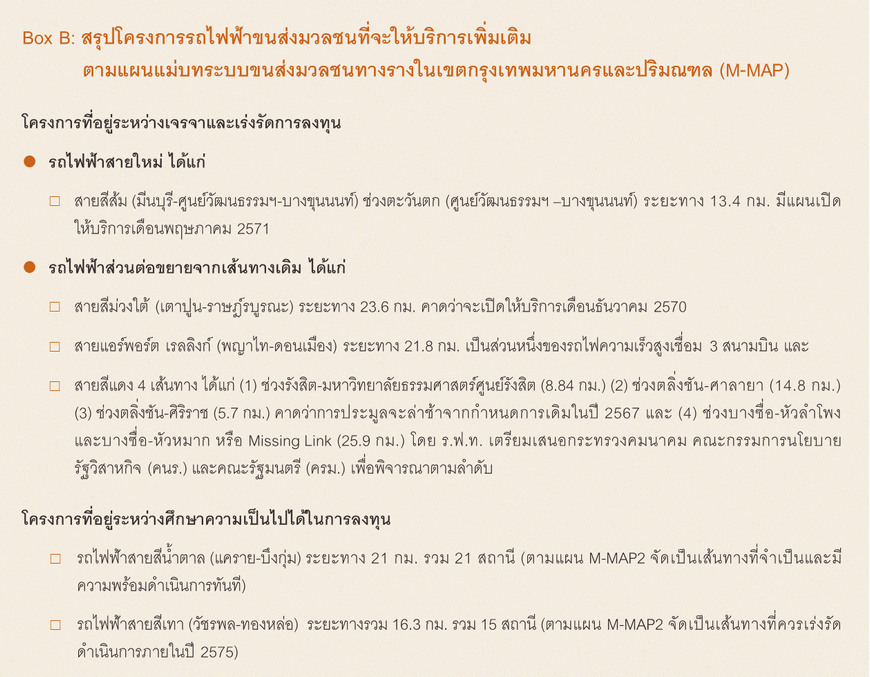

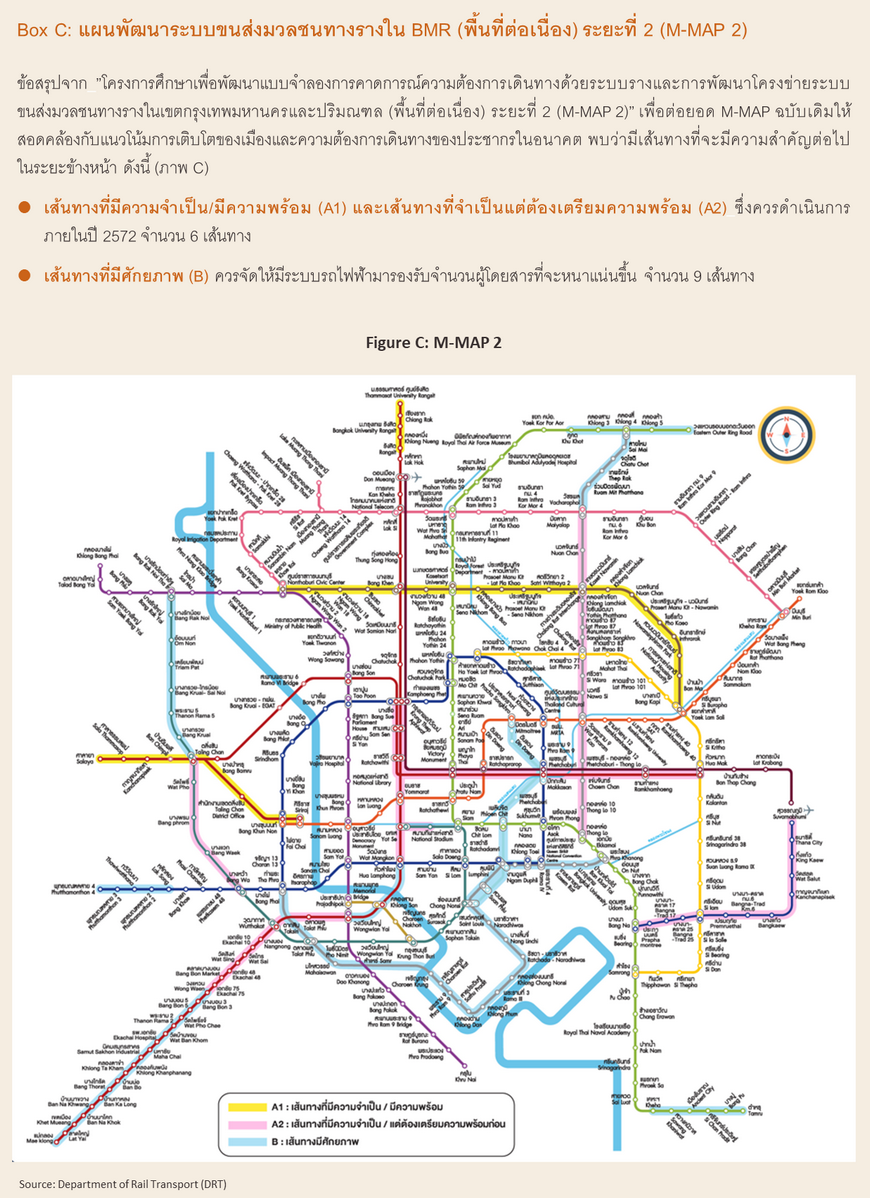

การเพิ่มเส้นทางเดินรถไฟฟ้าสายใหม่จะเหนี่ยวนำให้ภาคเอกชนขยายการลงทุนพัฒนาที่ดินตามแนวรถไฟฟ้าและบริเวณใกล้เคียง ทำให้เกิดการขยายตัวของชุมชนใหม่ โดยเฉพาะโครงการอสังหาริมทรัพย์เพื่ออยู่อาศัย (ตอบโจทย์คนวัยทำงานที่นิยมอยู่อาศัยตามแนวรถไฟฟ้า) และเพื่อการพาณิชย์ (เช่น ศูนย์การค้าขนาดใหญ่และ Community mall) ซึ่งกระจายออกไปบริเวณชานเมืองมากขึ้น โดยวิจัยกรุงศรีคาดว่าปี 2567-2569 การเปิดตัวที่อยู่อาศัยโครงการใหม่จะเพิ่มขึ้นเฉลี่ย 9.6 หมื่นยูนิตต่อปี (ภาพที่ 6) นอกจากนี้ ร่างผังเมืองรวมกรุงเทพมหานคร (ปรับปรุงครั้งที่ 4) ยังปรับเพิ่มพื้นที่สีส้ม (ที่ดินประเภทอยู่อาศัยหนาแน่นปานกลาง) และสีแดง (ที่ดินประเภทพาณิชย กรรม) ในเส้นทางที่มีรถไฟฟ้าสายใหม่เกิดขึ้น อาทิ ถนนรามคำแหง (รถไฟฟ้าสายสีส้ม) ถนนลาดพร้าว (สายสีเหลือง) และมีนบุรี (สถานีร่วมของรถไฟฟ้าสีชมพูและสีส้ม) ทำให้ผู้พัฒนาโครงการสามารถขยายการลงทุนในพื้นที่ใหม่หรือสร้างอาคารสูงเกิน 23 เมตรได้ ส่งผลให้จำนวนผู้ใช้บริการเส้นทางรถไฟฟ้าขนส่งมวลชนในเส้นทางต่างๆ มีแนวโน้มเพิ่มขึ้นตามมา

-

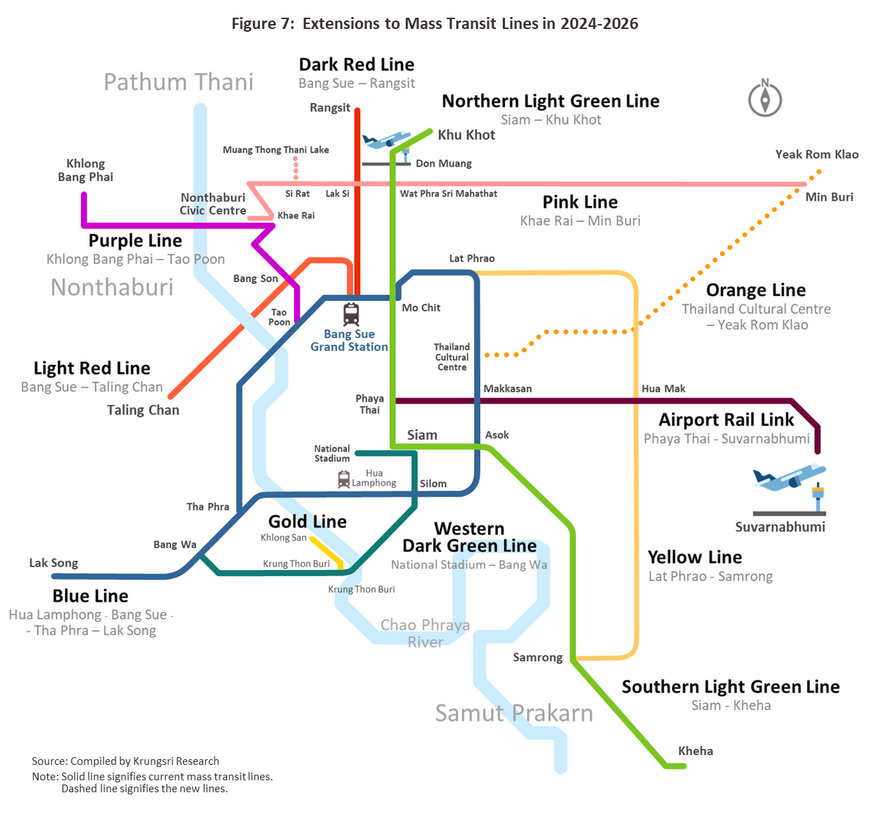

การเปิดให้บริการเชิงพาณิชย์ของรถไฟฟ้าสายใหม่ (สายสีชมพูในปี 2567 และส่วนต่อขยาย (ศรีรัช-เมืองทองธานี) ปี 2568 รวมถึงสายสีส้มตะวันออก (ศูนย์วัฒนธรรมฯ - มีนบุรี) ปี 2569) (ภาพที่ 7) จะเพิ่มโอกาสการเดินทางจากกรุงเทพฯ ชั้นนอกสู่กรุงเทพฯ ชั้นใน และทำให้มีการส่งต่อผู้โดยสารจากพื้นที่ปริมณฑลสู่รถไฟฟ้าสายสีเขียว สีม่วง สีแดง และสีเหลือง ทำให้จำนวนผู้ใช้บริการรถไฟฟ้ามีแนวโน้มเพิ่มขึ้นตามเส้นทางที่วิ่งผ่านชุมชนและสถานที่สำคัญ เช่น ศูนย์ราชการ (แจ้งวัฒนะและนนทบุรี) และเมืองทองธานี นอกจากนี้ ปี 2567 จะเป็นปีแรกที่ผู้ให้บริการรถไฟฟ้ารับรู้รายได้เต็มปีของรถไฟฟ้าสายสีเหลืองและสีชมพู ซึ่งรวมถึงรายได้จากการให้บริการเชิงพาณิชย์ อาทิ พื้นที่เช่าสำหรับร้านค้า และสื่อโฆษณาบริเวณสถานีโดยรอบ

-

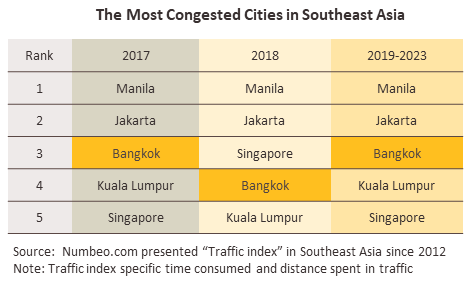

ผู้บริโภคมีแนวโน้มปรับพฤติกรรมมาใช้บริการรถไฟฟ้ามากขึ้น โดยเฉพาะชนชั้นกลางที่มีกำลังซื้อซึ่งต้องการความสะดวกรวดเร็วในการเดินทางและมีความแน่นอนด้านเวลา เพื่อหลีกเลี่ยงปัญหาการจราจรติดขัด โดย TOMTOM Traffic Index ปี 2565 ระบุว่ากรุงเทพฯ เป็นเมืองที่มีการจราจรติดขัดอันดับที่ 57 จาก 390 เมืองใหญ่ทั่วโลกจากการเพิ่มขึ้นของปริมาณรถยนต์ ซึ่งสอดคล้องกับยอดจำหน่ายรถยนต์ใหม่ในประเทศปี 2565 ที่ 849,388 คัน เพิ่มขึ้น 11.9% จากปี 2564 และคาดว่าจะเพิ่มขึ้น 3.0-4.0% ต่อปีในปี 2567-2569 เมื่อผนวกกับราคาน้ำมันเชื้อเพลิงมีแนวโน้มทรงตัวสูงต่อเนื่อง (คาดราคาน้ำมันดิบดูไบจะเฉลี่ยที่ 80-90 ดอลลาร์ต่อบาร์เรล) ทำให้การใช้รถไฟฟ้าสาธารณะที่มีเส้นทางครอบคลุมจะเป็นทางเลือกที่ได้รับความสนใจมากขึ้น

-

ภาครัฐมีแผนจัดระบบขนส่งสาธารณะรูปแบบอื่นที่เชื่อมต่อรถไฟฟ้าได้สะดวก (เช่น เรือโดยสาร รถโดยสารประจำทาง ชัตเติลบัส และรถจักรยานยนต์รับจ้าง) รวมถึงการใช้ระบบตั๋วร่วม (Common Ticket) และการให้ส่วนลดเมื่อมีการเปลี่ยนระบบ อาทิ การลดภาระค่าโดยสารด้วยการเก็บค่าแรกเข้าครั้งเดียวสำหรับการเดินทางเชื่อมต่อรถไฟฟ้าในกำกับรัฐ (รถไฟฟ้ามหานครกับรถไฟฟ้าชานเมืองเริ่มทยอยให้บริการในเดือนพฤศจิกายน 2566 กรณีใช้บริการสายสีแดงเชื่อมต่อสายสีม่วง และกรณีชำระเงินผ่านบัตร EMV Contactless จะลดค่าแรกเข้าเที่ยวละ 20 บาท หรือ 40 บาทต่อวันทั้งขาไปและกลับ หรือ 800 บาทต่อเดือน (คาดให้บริการปี 2567) ซึ่งจะจูงใจให้มีผู้ใช้บริการข้ามเส้นทางมากขึ้น

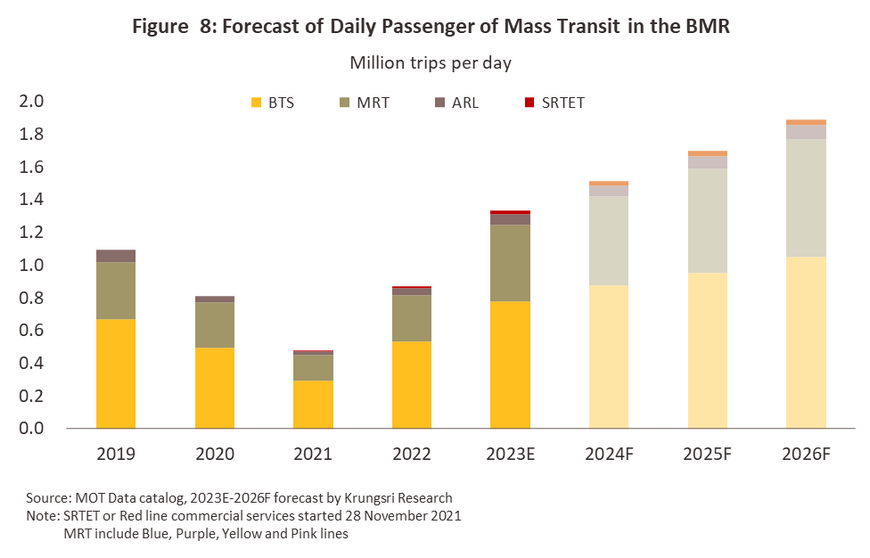

ปี 2567-2569 วิจัยกรุงศรีคาดว่าจำนวนผู้ใช้บริการรถไฟฟ้าและรายได้ของผู้ให้บริการจะเพิ่มขึ้นต่อเนื่อง ดังนี้

-

ผู้ใช้บริการรถไฟฟ้ารวมมีแนวโน้มเพิ่มขึ้นเฉลี่ย 10.0-12.0% ต่อปี หรือเฉลี่ย 1.85 ล้านเที่ยวคนต่อวัน เป็นการใช้บริการรถไฟฟ้า BTS เพิ่มขึ้นเฉลี่ย 9-10% ต่อปี MRT เพิ่มขึ้น 13-15% ARL เพิ่มขึ้น 9-11% และ SRTET สายสีแดง เพิ่มขึ้น 12-15%

-

รายได้ค่าโดยสารรถไฟฟ้า (เฉพาะสายหลัก) เฉลี่ยต่อวันเพิ่มขึ้นเฉลี่ย 7.6% ต่อปี โดยคาดว่ารถไฟฟ้า BTS สายสีเขียวจะเพิ่มขึ้น 5.8% ต่อปี ขณะที่ MRT สายสีน้ำเงิน จะเพิ่มขึ้น 10.4% ต่อปี

ทั้งนี้ การที่ภาครัฐสนับสนุนนโยบายลงทุนขยายเส้นทางรถไฟฟ้าขนส่งมวลชนสายใหม่อย่างต่อเนื่องเพื่อให้เกิดเป็นระบบโครงข่ายที่เชื่อมต่อกันทั้งหมด สะท้อนว่าผู้ประกอบธุรกิจบริการเดินรถไฟฟ้าขนส่งมวลชนมีโอกาสขยายการลงทุนได้อีกมาก โดยเอกชนผู้รับสัมปทานจะสามารถรับรู้รายได้จากบริการเดินรถ (รายได้ค่าโดยสาร และรายได้จากการซ่อมบำรุงรักษาระบบ) และบริการที่เกี่ยวข้องได้ต่อเนื่อง (รายได้จากสิทธิ์ในการเปิดให้เช่าใช้พื้นที่เชิงพาณิชย์ ได้แก่ ค่าโฆษณา ค่าบริการระบบติดต่อสื่อสาร และค่าเช่าพื้นที่ บริเวณสถานี ขบวนรถไฟฟ้าและพื้นที่โดยรอบ)

ปัจจัยท้าทายของธุรกิจ อาทิ (1) กำลังซื้อของผู้บริโภคยังมีความเปราะบางจากภาระหนี้สินจึงอาจลดทอนความสามารถในการใช้จ่าย (2) อุปสงค์การเดินทางของนักท่องเที่ยวอาจถูกกดดันจากภาวะเศรษฐกิจโลกและเศรษฐกิจไทยฟื้นตัวช้า และ (3) ต้นทุนการดำเนินงาน (ได้แก่ค่าใช้จ่ายด้านพนักงาน และค่าไฟฟ้า) มีความผันผวนในทิศทางปรับสูงขึ้น จึงอาจกดดันอัตรากำไรของธุรกิจเป็นระยะ

1/ ระบบขนส่งมวลชนสาธารณะ (Mass transit system) เป็นระบบบริการขนส่งผู้โดยสารครั้งละจำนวนมาก มีการกำหนดเส้นทาง (Route)และตารางเวลาให้บริการที่แน่นอน มีทั้งทางบก น้ำ และอากาศ โดยระบบขนส่งทางบก (รวมระบบราง) เป็นการขนส่งหลักที่ผู้โดยสารส่วนใหญ่ใช้ในการเดินทาง ประกอบด้วย 1) ระบบขนส่งด้วยรถโดยสารแบบมาตรฐานและรถโดยสารขนาดเล็ก (Minibus) และ 2) ระบบขนส่งแบบราง ได้แก่ รถไฟชานเมือง (ดำเนินการโดยการรถไฟแห่งประเทศไทย) และรถไฟฟ้าขนส่งมวลชน (ดำเนินการร่วมกันระหว่างรัฐและเอกชน)

2/ ผลสำรวจดัชนีรวมของเวลาที่ใช้ในการจราจร (Traffic index) โดย “Numbeo” ระบุว่ากรุงเทพฯ เป็นเมืองที่ติดอันดับ 1 ใน 5 ที่มีการจราจรติดขัดมากที่สุดในประเทศแถบเอเชียตะวันออกเฉียงใต้

3/ กรุงเทพฯ แบ่งพื้นที่ตามเขตปกครอง เป็น 1) พื้นที่ชั้นในหรือเขตเมือง ได้แก่ พระนคร ป้อมปราบศัตรูพ่าย สัมพันธวงศ์ ปทุมวัน บางรัก ยานนาวา สาทร บางคอแหลม ดุสิต บางซื่อ พญาไท ราชเทวี ห้วยขวาง คลองเตย จตุจักร ธนบุรี คลองสาน บางกอกน้อย บางกอกใหญ่ ดินแดง และ วัฒนา 2) พื้นที่ชั้นกลางหรือเขตต่อเนื่อง ได้แก่พระโขนง ประเวศ บางเขน บางกะปิ ลาดพร้าว บึงกุ่ม บางพลัด ภาษีเจริญ จอมทอง ราษฎร์บูรณะ สวนหลวง บางนา ทุ่งครุ บางแค วังทองหลาง คันนายาว สะพานสูง และสายไหม และ 3) พื้นที่ชั้นนอกหรือเขตชานเมือง ได้แก่ มีนบุรี ดอนเมือง หนองจอก ลาดกระบัง ตลิ่งชัน หนองแขม บางขุนเทียน หลักสี่ คลองสามวา บางบอน และ ทวีวัฒนา)

4/ สถานีกลางกรุงเทพอภิวัฒน์ หรือสถานีกลางบางซื่อ เป็นศูนย์กลางการคมนาคมทางรางที่รองรับการเดินรถทั้งรถไฟฟ้าชานเมืองสายสีแดง รถไฟทางไกล รถไฟฟ้าเชื่อมท่าอากาศยาน (ARL) และระบบรถไฟความเร็วสูงในอนาคต

5/ ปัจจุบันกิจการพัฒนาระบบขนส่งมวลชนทางรางในเมืองเป็นหนึ่งในกิจการที่ให้เอกชนมีส่วนร่วมในการลงทุน ตาม พ.ร.บ.การให้เอกชนร่วมลงทุนในกิจการของรัฐ ปี 2556

6/ งานในขั้นตอนที่เอกชนมีส่วนร่วมในการลงทุนได้ อาทิ การลงทุนโครงสร้างฐานรากหรืองานก่อสร้าง/งานโยธา งานติดตั้งและวางระบบไฟฟ้า/เครื่องกลอุปกรณ์ งานบริหารจัดการระบบเพื่อให้บริการเดินรถ ทั้งการจัดหาขบวนรถ การบริหารงานเดินรถ การบริหารพื้นที่ภายในสถานีและบริเวณโดยรอบ ตลอดจนการซ่อมบำรุงระบบรถไฟฟ้าและเครื่องกล เอกชนผู้ได้สัมปทานการลงทุนในขั้นตอนใดจะมีรายได้ตามสิทธิในขั้นตอนนั้น เช่น หากเอกชนร่วมลงทุนในทุกขั้นตอน จะมีรายได้ตั้งแต่การรับจ้างรื้อถอน การก่อสร้างและงานโยธา การติดตั้ง/วางระบบต่างๆ ค่าบริหารจัดการระบบ ค่าบริการซ่อมบำรุงระบบไฟฟ้าและเครื่องกล ตลอดจนค่าโดยสาร และค่าเช่าจากการให้บริการพื้นที่เชิงพาณิชย์ภายในขบวนรถ ภายในสถานีและบริเวณโดยรอบ (ได้แก่ การให้เช่าพื้นที่โฆษณาและพื้นที่จำหน่ายสินค้า รวมถึงการบริการระบบติดต่อสื่อสารทางไกล)

7/ การแบ่งปันผลประโยชน์ในสัญญาสัมปทานอาจมีเงื่อนไขเพิ่มเติม อาทิ การแบ่งรายได้ระหว่างกันอาจเพิ่มขึ้นในแต่ละช่วงเวลา (เช่น ทุก 10 ปี หรือทุก 15 ปีตามข้อตกลง) หรือการบรรเทาภาระต้นทุน (เช่น กำหนดให้หักต้นทุนค่าบำรุงรักษาเพิ่มขึ้นได้ในอัตราคงที่ทุก 5 ปี) เป็นต้น)

8/ ย่านใจกลางเมืองหรือศูนย์กลางธุรกิจ (Central Business District: CBD) เป็นย่านที่มีการใช้ประโยชน์จากที่ดินเพื่อประกอบธุรกิจเป็นหลัก ซึ่งในเชิงกายภาพมักมีทำเลที่ตั้งอยู่ตรงศูนย์กลางเมืองที่สะดวกในการเข้าถึง มีความหนาแน่นของประชากรสูง และมีการขยายตัวของอาคารในแนวตั้งเป็นสำคัญ ประกอบด้วย พื้นที่สีลม สาทร สุรวงค์ พระรามที่ 4 เพลินจิต วิทยุ สุขุมวิท (ซอย 1-ซอย 71) และอโศก

.webp.aspx)