EXECUTIVE SUMMARY

ธุรกิจบัตรเครดิตปี 2568-2570 มีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป โดยคาดว่ายอดใช้จ่ายผ่านบัตรเครดิตจะขยายตัวเฉลี่ย 2.0-3.0% ต่อปี จากปัจจัยหนุน อาทิ การใช้จ่ายเพื่อท่องเที่ยวในประเทศและต่างประเทศ แรงขับเคลื่อนจากกลุ่มผู้มีรายได้ปานกลางถึงสูงที่มีกำลังซื้อและกลุ่มคนทำงานรุ่นใหม่ที่จะเป็นฐานลูกค้าสำคัญของธุรกิจบัตรเครดิตในระยะข้างหน้า รวมไปถึงการออกแบบผลิตภัณฑ์ที่เฉพาะเจาะจงกับกลุ่มลูกค้าเป้าหมายที่มีศักยภาพสูงและการขยายตลาดไปต่างประเทศ อย่างไรก็ตาม ธุรกิจบัตรเครดิตจะถูกกดดันจาก (1) กำลังซื้อในประเทศที่คาดว่าจะเติบโตชะลอลงท่ามกลางภาวะเศรษฐกิจที่ฟื้นตัวช้าที่เกิดจากความตึงเครียดทางการเมืองระหว่างประเทศและสถานการณ์ภูมิรัฐศาสตร์ที่เปราะบาง (2) การเข้ามาของนักท่องเที่ยวต่างชาติโดยเฉพาะนักท่องเที่ยวจีนอาจไม่เป็นไปตามเป้าที่คาดการณ์ไว้ส่งผลกระทบต่อยอดการใช้จ่ายผ่านบัตรที่ออกโดยผู้ให้บริการต่างประเทศ (3) การแข่งขันจากผลิตภัณฑ์ทางการเงินทางเลือก โดยเฉพาะ Buy Now, Pay Later (BNPL) ที่กลายเป็นคู่แข่งสำคัญของบัตรเครดิต โดยเฉพาะในกลุ่มคนรุ่นใหม่ (4) การเพิ่มอัตราการชำระคืนขั้นต่ำของบัตรเครดิตจาก 8% เป็น 10% ในปี 2569 จะกดดันความสามารถในการใช้จ่ายของผู้บริโภคโดยเฉพาะในกลุ่มผู้มีรายได้ปานกลางลงมา (5) ผู้ให้บริการบัตรเครดิตมีแนวโน้มดำเนินนโยบายการปล่อยสินเชื่ออย่างระมัดระวังมากขึ้น และ (6) การแข่งขันในตลาดบัตรเครดิตมีแนวโน้มรุนแรงขึ้นจากกลุ่มฟินเทค

มุมมองวิจัยกรุงศรี

วิจัยกรุงศรีประเมินแนวโน้มธุรกิจบัตรเครดิตจำแนกตามผู้ให้บริการ ดังนี้

-

ผู้ให้บริการบัตรเครดิตกลุ่ม Non-bank ที่เป็นกิจการในเครือธนาคาร: คาดว่ายอดการใช้จ่ายผ่านบัตรมีแนวโน้มเติบโตสูงกว่ากลุ่ม Non-bank ทั่วไป เนื่องจากได้รับแรงหนุนจากฐานลูกค้าที่มีรายได้ปานกลางถึงสูงที่ยังคงมีกำลังซื้อและความน่าเชื่อถือทางการเงิน โดยหมวดการใช้จ่ายที่คาดว่าจะเติบโตในช่วงเวลาดังกล่าวคือ หมวดท่องเที่ยว การชอปปิงออนไลน์ และบริการที่เกี่ยวข้องกับชีวิตประจำวัน นอกจากนี้ ผู้ให้บริการบัตรเครดิตกลุ่มนี้เข้มงวดในการปล่อยสินเชื่อมากขึ้นโดยเลือกชะลอการอนุมัติบัตรใหม่ และควบคุมวงเงินบัตรเครดิตของลูกค้าที่มีความเสี่ยง เนื่องจากต้องการควบคุมคุณภาพพอร์ตสินเชื่อและลดหนี้เสีย ส่งผลให้จำนวนบัตรที่ใช้จริงและวงเงินที่ใช้จ่ายได้ลดลง

-

ผู้ให้บริการบัตรเครดิตกลุ่ม Non-bank ทั่วไป: คาดว่ายอดการใช้จ่ายผ่านบัตรมีแนวโน้มทรงตัวจากกลุ่มลูกค้ารายได้ปานกลางลงมาที่ยังเผชิญแรงกดดันจากค่าครองชีพที่สูงขึ้นและภาวะหนี้ครัวเรือนที่อยู่ในระดับสูง ทำให้ระมัดระวังในการใช้จ่ายมากขึ้น อย่างไรก็ตาม ผู้ให้บริการบัตรเครดิตกลุ่มนี้ยังคงขยายฐานลูกค้าใหม่ได้ต่อเนื่องเนื่องจากมีความคล่องตัวในการออกผลิตภัณฑ์และแคมเปญส่งเสริมการตลาดที่ตรงจุด อีกทั้งสามารถควบคุม NPLs ได้ดีกว่าผู้ให้บริการที่เป็นกิจการในเครือธนาคาร เนื่องจากมีการกำหนดวงเงินต่อบัตรในระดับที่ต่ำกว่า ทำให้ความเสี่ยงต่อการผิดนัดชำระหนี้มีผลกระทบที่จำกัด

ข้อมูลพื้นฐาน

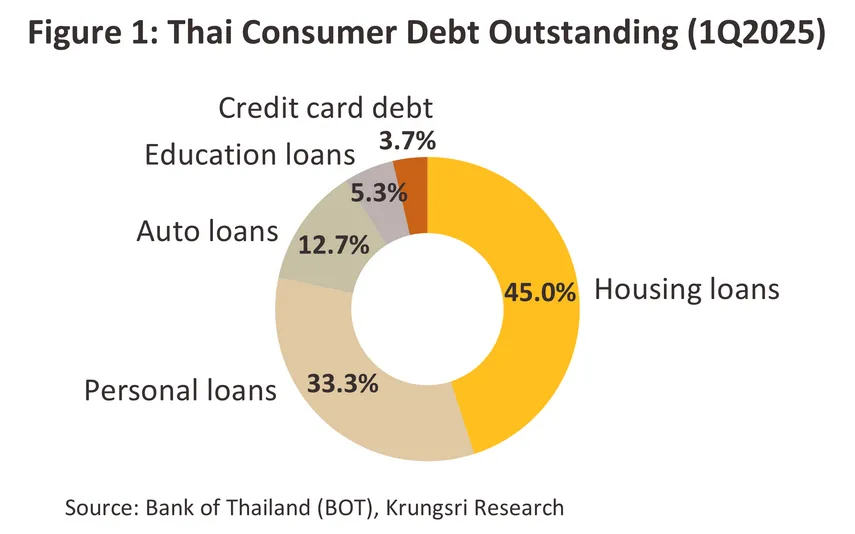

ธุรกิจบัตรเครดิต เป็นธุรกิจที่ให้สินเชื่อเพื่อการบริโภค (Consumer credit) แก่ลูกค้าผ่านวงเงินที่ได้อนุมัติไว้ล่วงหน้า โดยผู้ถือบัตรจะใช้บัตรเครดิตแทนเงินสดเพื่อซื้อสินค้า รวมทั้งใช้เบิกถอนเงินสดล่วงหน้า (Cash advance) สินเชื่อบัตรเครดิตจัดว่าเป็นหนึ่งในสินเชื่ออุปโภคบริโภคที่สำคัญของไทย มีสัดส่วนรองจากสินเชื่อบ้าน สินเชื่อส่วนบุคคล สินเชื่อรถยนต์ และสินเชื่อเพื่อการศึกษา และถือเป็นสินเชื่อที่ไม่มีหลักประกัน (Non-collateral loan) ซึ่งผู้กู้สามารถผ่อนชำระค่าสินค้าและบริการเป็นงวด โดยคิดอัตราดอกเบี้ยนับตั้งแต่วันที่มีการใช้จ่ายผ่านบัตร จากข้อมูลไตรมาสแรกของปี 2568 พบว่าสินเชื่อบัตรเครดิตมีสัดส่วน 3.7% ของสินเชื่อเพื่อการบริโภคทั้งหมดของธนาคารพาณิชย์ (ภาพที่ 1)

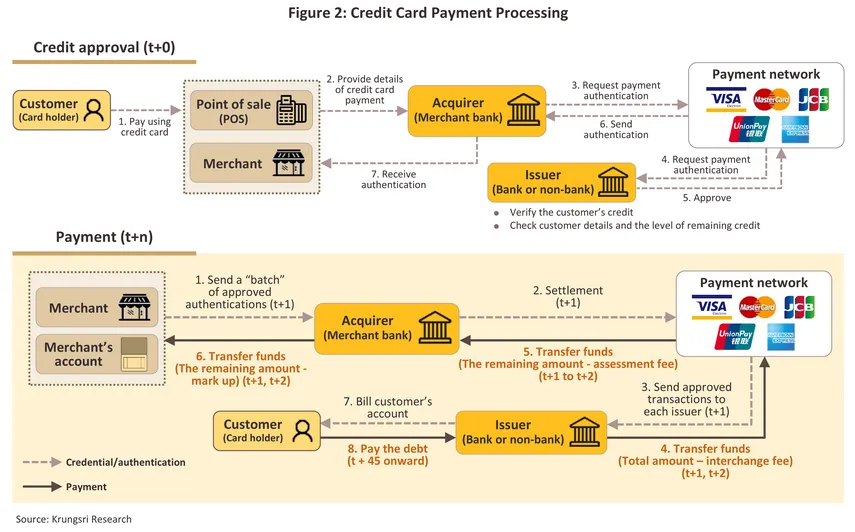

การซื้อสินค้าและบริการผ่านบัตรเครดิตในแต่ละครั้ง จะเชื่อมโยงกับผู้ให้บริการหลายฝ่ายตั้งแต่กระบวนการอนุมัติสินเชื่อไปจนถึงขั้นตอนการชำระเงิน โดยการอนุมัติสินเชื่อจะเกิดขึ้นทันที (t+0) ที่มีการใช้บัตรเพื่อซื้อสินค้า ทำให้การใช้จ่ายของผู้บริโภคมีความสะดวกและไร้รอยต่อ (Seamless payment) ในขณะที่กระบวนการชำระเงิน (Clearing and settlement) ระหว่างผู้ให้บริการจะเกิดขึ้นหลังจากซื้อสินค้าประมาณ 1-2 วัน (t+n) โดยผู้บริโภคจะมีช่วงเวลาปลอดดอกเบี้ยประมาณ 45 วันก่อนชำระค่าสินค้าและบริการ (ภาพที่ 2)

ผู้มีส่วนร่วมในกระบวนการชำระเงินผ่านบัตรเครดิต ได้แก่ ผู้ถือบัตร ธนาคารหรือธุรกิจผู้ออกบัตร ธนาคารหรือธุรกิจผู้รับชำระเงิน ร้านค้าที่รับชำระบัตร และเครือข่ายระบบการชำระเงิน ซึ่งมีรายละเอียด ดังนี้

-

ผู้ถือบัตร (Card holder) สามารถชำระค่าสินค้าและบริการผ่านบัตรเครดิตได้ 2 รูปแบบ คือ ชำระเงินเต็มจำนวนหรือผ่อนชำระ โดยผู้ถือบัตรจะได้รับประโยชน์จากการใช้บัตรเครดิต คือ (1) ความสะดวกในการชำระเงิน และลดการพกพาเงินสด (2) สินเชื่อเพื่อการบริโภค ซึ่งช่วยอำนวยความสะดวกให้เกิดความสม่ำเสมอในการบริโภคโดยลดข้อจำกัดด้านสภาพคล่องแก่ผู้ถือบัตร และ (3) สิทธิประโยชน์ต่างๆ ที่จูงใจให้ผู้ถือบัตรใช้จ่ายผ่านบัตรมากขึ้น เช่น การให้เงินคืน (Cash back) การสะสมคะแนนเพื่อแลกรับส่วนลดและของรางวัลต่างๆ การแบ่งชำระค่าสินค้า การชำระค่าใช้จ่ายรายเดือนอัตโนมัติ และการประกันอุบัติเหตุจากการเดินทาง เป็นต้น

-

ธนาคารหรือธุรกิจผู้ออกบัตร (Issuer) เป็นผู้ออกบัตรเครดิตให้กับผู้ถือบัตรและเป็นผู้อนุมัติหรือปฏิเสธคำขอชำระเงิน (Payment authorization request) ภายหลังจากที่ตรวจสอบข้อมูลผู้ถือบัตรและวงเงินแล้ว ปัจจุบัน บัตรเครดิตมีหลายประเภท ได้แก่ (1) บัตรเครดิตทั่วไป มักเป็นบัตรเครดิตที่ร่วมกับเครือข่ายระบบชำระเงินต่างๆ ได้แก่ VISA, MasterCard, American Express, China Union Pay (CUP) และ Japan Credit Bureau (JCB) (2) บัตรประเภทบัตรร่วม (Co-Brand) ซึ่งผู้ออกบัตรจะออกบัตรร่วมกับบริษัทพันธมิตรทั้งในและนอกประเทศ โดยให้สิทธิประโยชน์แก่ผู้ถือบัตรในกรณีที่มีการนำไปใช้จ่ายผ่านบริษัทหรือร้านค้า (3) บัตรที่ออกร่วมกับองค์กรหรือสถาบันที่ไม่แสวงหากำไร (Affinity card) เช่น บัตรที่ธนาคารกรุงไทยออกร่วมกับสมาคมนักบินไทย และสภากาชาดไทย เป็นต้น และ (4) บัตรเครดิตองค์กร (Corporate card) เป็นบัตรที่ออกให้แก่องค์กรเพื่อใช้บริหารค่าใช้จ่ายขององค์กร พนักงาน และค่าใช้จ่ายเกี่ยวกับการเดินทาง โดยมีส่วนลดให้แก่องค์กรร่วมกับร้านค้าที่เป็นพันธมิตร เช่น Krungsri Corporate Credit Card และ KBank Corporate Executive Card เป็นต้น

-

ธนาคารหรือธุรกิจผู้รับชำระเงิน (Acquirer) เมื่อธนาคารหรือธุรกิจผู้รับชำระเงินได้รับรายการคำขอรับชำระเงินจากร้านค้า จะทำการเก็บเงินโดยหักค่าธรรมเนียมจากร้านค้าไว้ตามอัตราที่ตกลงไว้ โดยธนาคารหรือธุรกิจผู้ออกบัตรจะสร้างเครือข่ายกับร้านค้า ซึ่งจะพิจารณาจากปริมาณการรับชำระค่าสินค้าหรือบริการ รวมถึงแนวโน้มการเติบโตของธุรกิจของร้านค้า โดยอาจเก็บค่าธรรมเนียมขั้นต่ำจากร้านค้าเพิ่มเติม ธนาคารหรือธุรกิจผู้รับชำระเงินจะให้บริการรับชำระเงินด้วยบัตรเครดิตผ่านหลายช่องทาง ได้แก่ (1) เครื่องอนุมัติวงเงินอัตโนมัติ (Electronic Data Capture: EDC) (2) เครื่องรับบัตรเครดิตเคลื่อนที่ (Mobile Point of Sale: m-POS) (3) การชำระเงินออนไลน์โดยใช้การยืนยันรหัสผ่านแบบครั้งเดียว (One Time Password: OTP) และ (4) ระบบชำระเงินหักบัญชีบัตรเครดิตอัตโนมัติ

-

ร้านค้าที่รับชำระบัตร (Merchant) ให้บริการชำระเงิน ณ จุดรับชำระสินค้า (Point of Sale Terminal) หรือผ่านการซื้อขายทางอินเตอร์เนต (Online) ร้านค้าจะได้รับประโยชน์จากการขายสินค้าได้ง่ายขึ้นโดยเฉพาะสินค้าที่มีมูลค่าสูง เนื่องจากลูกค้าได้รับความสะดวกในการชำระเงินโดยไม่มีข้อจำกัดด้านวงเงินเหมือนการถือเงินสด อีกทั้งช่วยบริหารเงินสดและลดภาระในการรับเงินทอนแก่ร้านค้า อย่างไรก็ตาม ร้านค้าบางรายที่มีขนาดเล็กมักไม่นิยมรับชำระค่าสินค้าและบริการด้วยบัตรเครดิต เนื่องจากต้นทุนค่าธรรมเนียมของบัตรทำให้ได้รับเงินไม่เต็มจำนวน จึงมักกำหนดวงเงินขั้นต่ำในการชำระผ่านบัตรเครดิต เช่น ซื้อสินค้าขั้นต่ำ 500 บาท หรือผลักภาระไปยังผู้บริโภคโดยคิดค่าธรรมเนียมเพิ่มเติมหากชำระเงินด้วยบัตรเครดิต

-

เครือข่ายระบบการชำระเงิน (Payment network) ปัจจุบันการทำธุรกรรมผ่านบัตรเครดิตในไทยจะถูกส่งไปประมวลผลยังเครือข่ายผู้ให้บริการในต่างประเทศซึ่งเป็นธุรกิจที่มีเครือข่ายครอบคลุมทั่วโลกที่รองรับการรับส่งข้อมูล การหักบัญชี และการชำระดุลรายการผ่านเครือข่าย ก่อนจะโอนกลับมาชำระในประเทศ โดยผู้ให้บริการที่สำคัญ ได้แก่ VISA, MasterCard, American Express, China Union Pay (CUP) และ Japan Credit Bureau (JCB) ส่งผลให้ต้นทุนค่าธรรมเนียมบัตรเครดิตของไทยสูงขึ้น จากค่าใช้จ่ายที่จะต้องชำระให้กับเครือข่ายชำระเงินต่างประเทศ ขณะที่เครือข่ายระบบชำระเงินในประเทศ (Local switching) สามารถรองรับได้เฉพาะธุรกรรมการซื้อสินค้าด้วยบัตรเดบิต1/

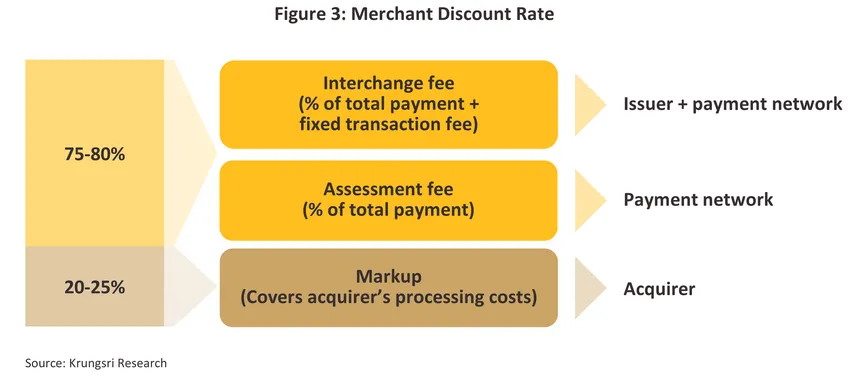

โดยทั่วไป การรับชำระด้วยบัตรเครดิตในไทยมีค่าธรรมเนียมที่เรียกเก็บจากร้านค้า (Merchant discount rate) อยู่ที่ 1.5-2.5% ของการใช้จ่ายผ่านบัตรเครดิต ขึ้นอยู่กับประเภทของบัตรเครดิต ซึ่งประกอบด้วย (1) Interchange fee เป็นค่าธรรมเนียมที่จ่ายให้แก่ธนาคารหรือธุรกิจผู้ออกบัตรสำหรับการทำการตลาดเพื่อจูงใจลูกค้ามาใช้จ่ายผ่านบัตร ออกเงินเครดิตล่วงหน้าให้ลูกค้า เรียกเก็บเงินจากผู้ถือบัตร รวมถึงต้นทุนที่เกิดจากหนี้เสียและติดตามทวงหนี้ (2) Assessment fee เป็นค่าธรรมเนียมที่ต้องจ่ายให้แก่เครือข่ายระบบชำระเงินที่เป็นตัวกลาง (3) Markup เป็นค่าธรรมเนียมที่จ่ายแก่ธนาคารหรือธุรกิจผู้รับชำระเงิน ในฐานะที่เป็นผู้ดูแลและรับรายการชำระเงินจากร้านค้าที่รับชำระบัตร ซึ่งมีต้นทุนค่าบริหารจัดการต่างๆ ที่เกี่ยวข้อง ทั้งนี้ โดยเฉลี่ย Interchange fee และ Assessment fee จะมีสัดส่วนประมาณ 75-80% ของค่าธรรมเนียมทั้งหมดที่เรียกเก็บจากร้านค้า ขณะที่ Markup จะมีสัดส่วนประมาณ 20-25% (ภาพที่ 3)

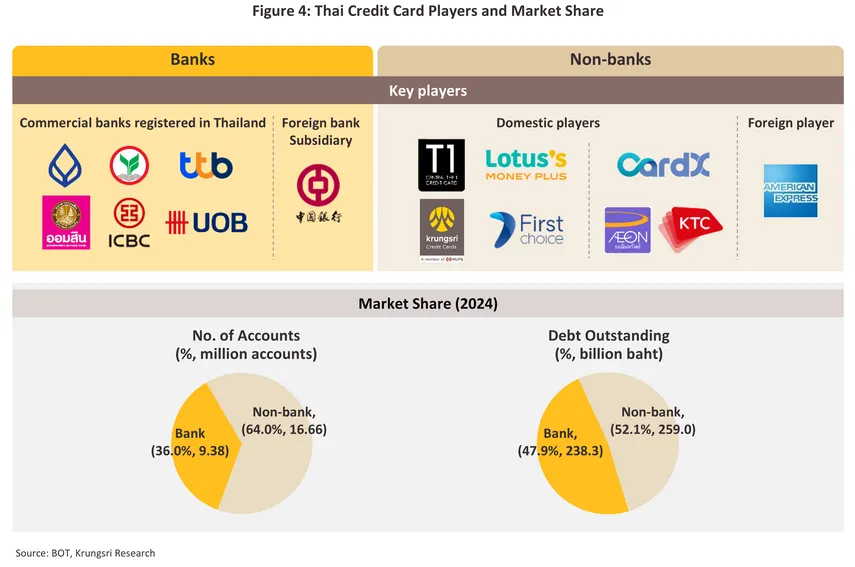

ปัจจุบัน ผู้ดำเนินธุรกิจบัตรเครดิตในไทยมี 2 กลุ่ม ได้แก่ (1) ธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ โดยกลุ่มธนาคารพาณิชย์จดทะเบียนในประเทศ ได้แก่ ธนาคารกรุงเทพ ธนาคารกสิกรไทย ธนาคารทหารไทยธนชาต ธนาคารยูโอบี (ไทย) ธนาคารไอซีบีซี (ประเทศไทย) ธนาคารพาณิชย์ที่เป็นบริษัทลูกของธนาคารต่างประเทศ ได้แก่ ธนาคารแห่งประเทศจีน (ประเทศไทย) และสถาบันการเงินเฉพาะกิจ ได้แก่ ธนาคารออมสิน และ (2) ผู้ประกอบธุรกิจบัตรเครดิตที่ไม่ใช่สถาบันการเงิน2/ (Non-bank) อาทิ บริษัทในเครือธนาคารกรุงศรีอยุธยา 2 แห่ง (บริษัท บัตรกรุงศรีอยุธยา จำกัด และบริษัท อยุธยา แคปปิตอล เซอร์วิสเซส จำกัด) บัตรเครดิตที่ธนาคารกรุงศรีอยุธยาร่วมกับผู้ให้บริการค้าปลีก (Co-Brand) (บริษัท เจนเนอรัลคาร์ดเซอร์วิสเซส จำกัด และบริษัท โลตัสส์ มันนี่ เซอร์วิสเซส จำกัด) บริษัท คาร์ด เอกซ์ จำกัด (เครือธนาคารไทยพาณิชย์) บริษัท บัตรกรุงไทย จำกัด (มหาชน) (เครือธนาคารกรุงไทย) บริษัท อิออน ธนสินทรัพย์ (ไทยแลนด์) จำกัด (มหาชน) (บัตรเครดิตอิออน) และบัตรเครดิตของผู้ให้บริการต่างชาติ คือ บริษัท อเมริกัน เอ็กซ์เพรส (ไทย) จำกัด (บัตร American Express) (ภาพที่ 4)

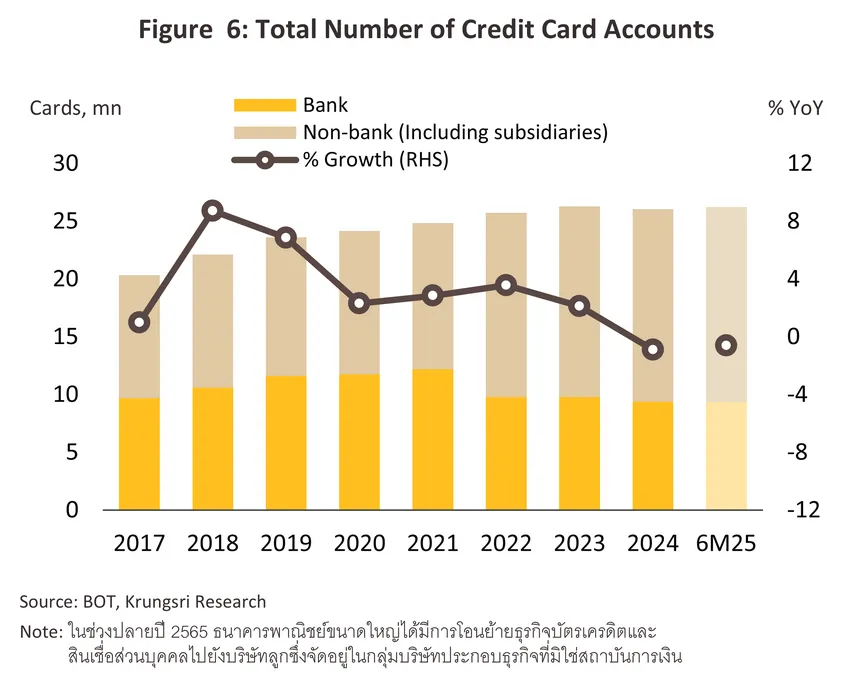

การแข่งขันของธุรกิจบัตรเครดิตมีการเปลี่ยนขั้วไปทางกลุ่ม Non-bank มากขึ้น โดยยอดสินเชื่อคงค้างในปี 2567 พบว่ากลุ่ม Non-bank ถือครองส่วนแบ่งตลาดมากขึ้นกว่าปีก่อนที่เคยถือครอง 50.5% มาอยู่ที่ 52.1% ขณะที่กลุ่ม Bank ส่วนแบ่งตลาดลดลงจากปีก่อนที่ 49.5% มาอยู่ที่ 47.9% และเมื่อพิจารณาด้านจำนวนบัตร พบว่ากลุ่ม Non-bank มีจำนวนบัตรมากขึ้นจากปีก่อน โดยครองส่วนแบ่งตลาดเกือบ 2 ใน 3 ของจำนวนบัตรทั้งหมด ขณะที่จำนวนบัตรในกลุ่ม Bank กลับลดลงต่อเนื่อง สาเหตุหลักมาจากธนาคารพาณิชย์เข้มงวดกับการการปล่อยสินเชื่อบัตรเครดิตมากขึ้น โดยเฉพาะในกลุ่มผู้มีรายได้น้อยเพื่อควบคุมหนี้ครัวเรือน ส่งผลให้การออกบัตรใหม่ลดลง รวมถึงมีการยกเลิกบัตรที่ไม่มีการใช้งานเพิ่มขึ้น (ภาพที่ 4)

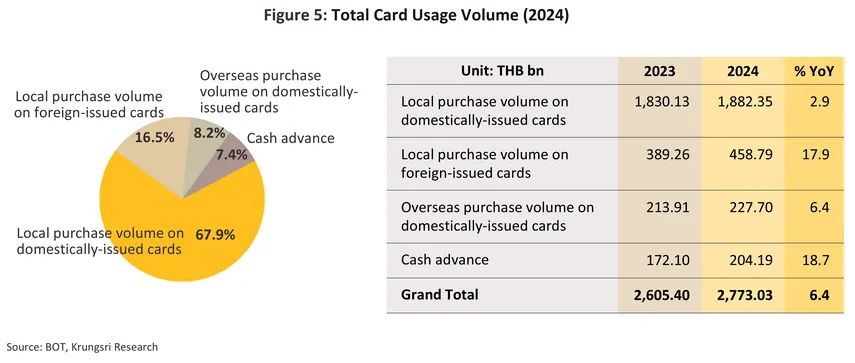

เมื่อพิจารณาปริมาณการใช้จ่ายผ่านบัตรเครดิต พบว่าปี 2567 การใช้จ่ายผ่านบัตรที่ออกในประเทศคิดเป็นสัดส่วน 67.9% ของการใช้จ่ายทั้งหมด เพิ่มขึ้น 2.9% จากปี 2566 ขณะที่การใช้จ่ายผ่านบัตรที่ออกโดยผู้ให้บริการต่างประเทศ (สัดส่วน 16.5%) เพิ่มขึ้น 17.9% และการใช้จ่ายผ่านบัตรในต่างประเทศ (สัดส่วน 8.2%) เพิ่มขึ้น 6.4% ด้านการเบิกเงินสดล่วงหน้า (สัดส่วน 7.4%) เพิ่มขึ้น 18.7% (ภาพที่ 5)

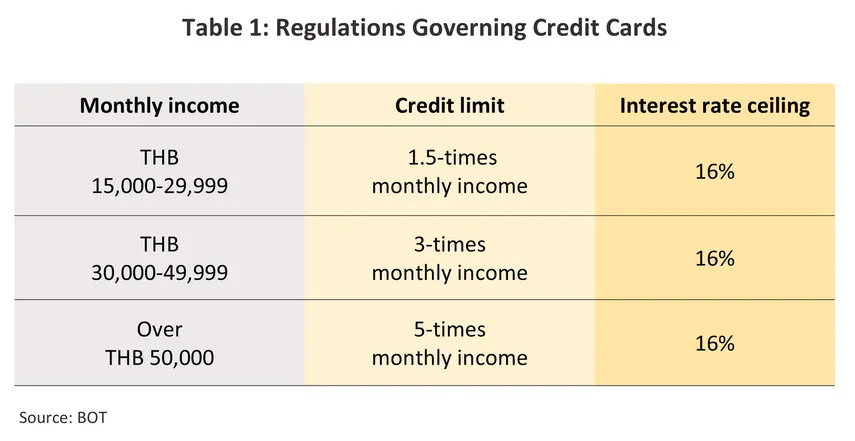

ธุรกิจบัตรเครดิตอยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย (ธปท.) โดยมีเกณฑ์การปฏิบัติสำหรับผู้ให้บริการที่เป็นธนาคารพาณิชย์และ Non-bank เหมือนกัน ประกอบด้วย เกณฑ์ด้านรายได้ ผู้ถือบัตรต้องมีรายได้ขั้นต่ำไม่น้อยกว่า 15,000 บาทต่อเดือน หรือมีกระแสเงินสดหมุนเวียนอยู่ในบัญชีเป็นระยะเวลาไม่ต่ำกว่า 6 เดือน เฉลี่ยไม่น้อยกว่า 15,000 บาทต่อเดือน เป็นต้น เกณฑ์การพิจารณาวงเงินบัตรเครดิต ได้แก่ (1) ผู้มีรายได้ต่ำกว่า 30,000 บาทต่อเดือน จะได้รับวงเงินไม่เกิน 1.5 เท่าของรายได้เฉลี่ยต่อเดือน (2) ผู้มีรายได้ตั้งแต่ 30,000 แต่ต่ำกว่า 50,000 บาทต่อเดือน จะได้รับวงเงินไม่เกิน 3 เท่าของรายได้เฉลี่ยต่อเดือน และ (3) ผู้มีรายได้ 50,000 บาทต่อเดือนขึ้นไป จะได้รับวงเงินไม่เกิน 5 เท่าของรายได้เฉลี่ยต่อเดือน เกณฑ์การเรียกเก็บดอกเบี้ย สำหรับหนี้ค้างชำระหรือค่าบริการ ค่าธรรมเนียม หรือเบี้ยปรับ ต้องไม่เกิน 16% ต่อปี (Effective rate) (ตารางที่ 1) เกณฑ์การผ่อนชำระ ผู้ถือบัตรต้องผ่อนชำระไม่ต่ำกว่า 8% ของยอดคงค้างในปี 2567-68

สถานการณ์ที่ผ่านมา

ปี 2567 ธุรกิจบัตรเครดิตยังคงเติบโตอย่างค่อยเป็นค่อยไป โดยได้รับแรงหนุนจากปัจจัยสำคัญดังนี้

1) การบริโภคภาคเอกชนยังขยายตัวที่ 4.4% แม้จะเป็นอัตราที่ชะลอลงจากปีก่อนหน้า (+6.9%) โดยได้รับแรงสนับสนุนจากผู้บริโภคในกลุ่มรายได้ปานกลางถึงสูง โดยเฉพาะในเขตเมืองหลักและหัวเมืองท่องเที่ยว

2) ภาคการท่องเที่ยวยังเป็นแรงหนุนสำคัญ โดยจำนวนนักท่องเที่ยวต่างชาติทยอยฟื้นตัวต่อเนื่อง (ปี 2567 อยู่ที่ 35.54 ล้านคน หรือราว 90% ของจำนวนนักท่องเที่ยวในปี 2562) ขณะที่นักท่องเที่ยวไทยยังคงใช้จ่ายผ่านบัตรสูงขึ้น โดยเฉพาะในหมวดที่พัก ร้านอาหาร และตั๋วเครื่องบินทั้งในประเทศและต่างประเทศ

3) ธุรกิจ e-Commerce ยังคงการเติบโตต่อเนื่องแม้ชะลอตัวลงจากปีก่อนหน้า โดยตลาดอีคอมเมิร์ซของไทยในปี 2567 อยู่ที่ 694,000 ล้านบาท คิดเป็นอัตราการเติบโต 9.5% ขณะที่ในปี 2566 มีมูลค่า 634,000 ล้านบาทหรือเพิ่มขึ้น 16.8% แต่ผู้บริโภคมีความคุ้นเคยกับการใช้จ่ายผ่านบัตรเครดิต โดยเฉพาะในกลุ่มอุปกรณ์อิเล็กทรอนิกส์ สินค้าแฟชั่น เครื่องใช้ไฟฟ้าภายในบ้าน และผลิตภัณฑ์เพื่อความงาม

4) ผู้ประกอบการบัตรเครดิตยังคงดำเนินกลยุทธ์ส่งเสริมการใช้จ่ายผ่านบัตรเครดิต ทั้งผ่านโปรโมชันร่วมกับพันธมิตรทางธุรกิจเพื่อสร้างความแตกต่างด้านสิทธิประโยชน์เฉพาะบุคคล (เช่น ร้านอาหาร โรงพยาบาล แพลตฟอร์มท่องเที่ยว และห้างค้าปลีก) การให้คะแนนสะสมและเครดิตเงินคืนในหมวดค่าใช้จ่ายยอดนิยม (เช่น ท่องเที่ยว สุขภาพและความงาม ไฮเปอร์มาร์เก็ตและซุปเปอร์มาร์เก็ต และประกันภัย) ตลอดจนเสริมมาตรการช่วยเหลือลูกค้าที่มีปัญหาการชำระหนี้ด้วยโปรแกรมปรับโครงสร้างหนี้ที่หลากหลายมากขึ้น

อย่างไรก็ตาม ธุรกิจบัตรเครดิตยังเผชิญข้อจำกัดจากหลายด้าน ได้แก่ (1) ภาวะหนี้ครัวเรือนที่อยู่ในระดับสูง (87.4%ของ GDP ณ ไตรมาส 1/2568) ปัญหาหนี้เสียที่เพิ่มขึ้นและความกังวลเรื่องคุณภาพสินเชื่อ ส่งผลให้ผู้ประกอบการบัตรเครดิตเพิ่มความระมัดระวังในการอนุมัติสินเชื่อใหม่และเข้มงวดในการคัดกรองลูกค้ามากขึ้นโดยเฉพาะกลุ่มผู้มีรายได้ต่ำถึงปานกลาง (2) มาตรการกำกับดูแลเกี่ยวกับการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) ทำให้ธนาคารพาณิชย์ปรับลดเป้าหมายการขยายฐานลูกค้าใหม่และเน้นไปที่การรักษาลูกค้าเดิมที่มีคุณภาพดีโดยทยอยยกเลิกบัญชีที่ไม่มีการใช้งานออกจากระบบอย่างต่อเนื่อง (3) แนวโน้มต้นทุนค่าธรรมเนียมบัตรเครดิตที่ยังทรงตัวอยู่ในระดับสูงจากค่าใช้จ่ายที่จะต้องชำระให้กับเครือข่ายชำระเงินต่างประเทศ

ปัจจัยข้างต้นส่งผลต่ออัตราการเติบโตของธุรกิจบัตรเครดิตในปี 2567 ดังนี้

-

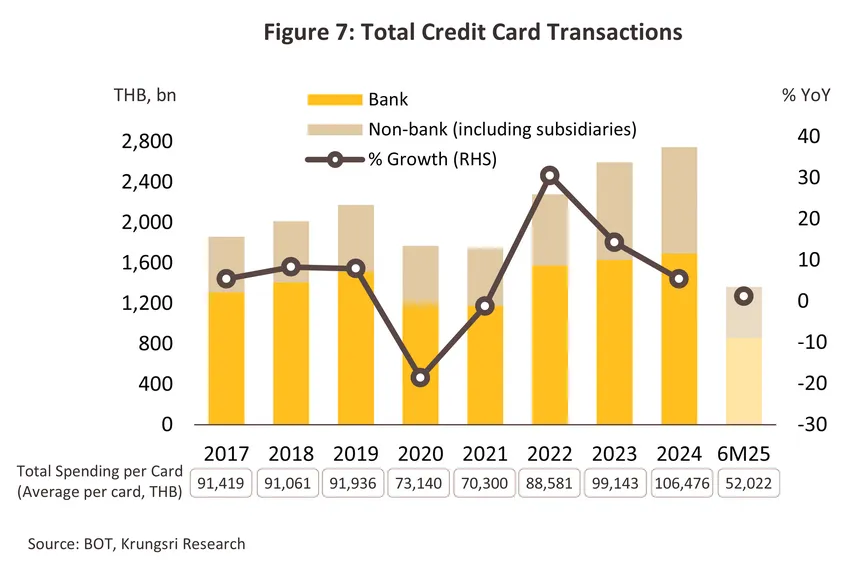

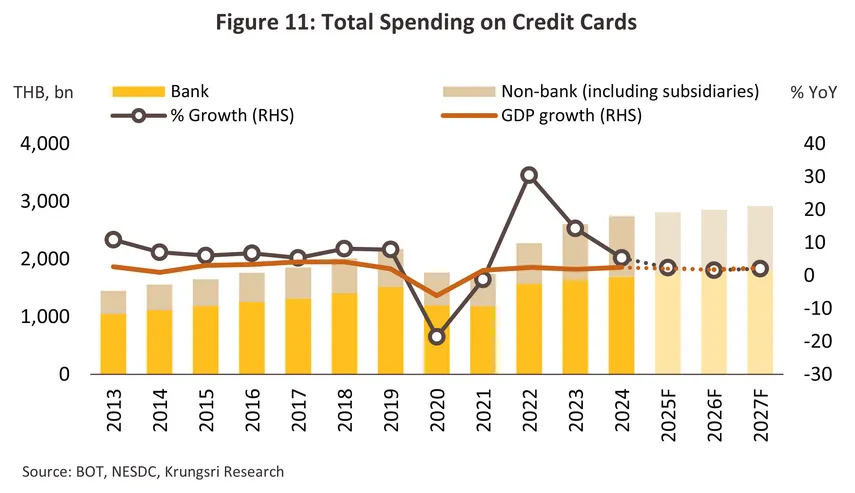

ยอดการใช้จ่ายบัตรเครดิตโดยรวมยังขยายตัวได้ที่ระดับ 6.4% แบ่งเป็นยอดการใช้จ่ายผ่านบัตรที่ออกโดยธนาคารพาณิชย์เพิ่มขึ้น 5.0% และออกโดย Non-bank เพิ่มขึ้น 8.8% โดยยอดใช้จ่ายเพื่อซื้อสินค้าและบริการในประเทศเพิ่มขึ้น 5.5% ผลจากมาตรการกระตุ้นการใช้จ่ายของภาครัฐ (อาทิ โครงการ Easy E-Receipt ช่วงวันที่ 1 มกราคม-15 กุมภาพันธ์ 2567 และโครงการเติมเงินผ่านกระเป๋าเงินดิจิทัล 10,000 บาทในเดือนกันยายน) ขณะที่ยอดใช้จ่ายเพื่อซื้อสินค้าและบริการต่างประเทศเพิ่มขึ้น 6.4% ส่วนหนึ่งมาจากอานิสงส์ของนโยบายฟรีวีซ่าของจีนสำหรับนักท่องเที่ยวไทย (เริ่มตั้งแต่วันที่ 1 มีนาคม 2567) และยอดกดเงินสด เพิ่มขึ้นมากถึง 18.7% ส่งผลให้สัดส่วนของการกดเงินสดในปี 2567 อยู่ที่ 7.4% เมื่อเทียบกับปี 2566 ที่อยู่ที่ 6.6% ผลจากความต้องการสภาพคล่องระยะสั้นของผู้ถือบัตร ซึ่งแม้ส่วนใหญ่จะอยู่ในกลุ่มที่มีรายได้ประจำแต่ยังคงเผชิญแรงกดดันจากค่าครองชีพและภาระหนี้ครัวเรือนที่อยู่ในระดับสูง ทั้งนี้ ยอดใช้จ่ายเฉลี่ยต่อบัญชีในปี 2567 อยู่ที่ 106,476 บาทต่อบัญชี ยังคงอยู่ในระดับสูงกว่าช่วงวิกฤติโควิด (ปี 2562 เฉลี่ยอยู่ที่ 91,936 บาทต่อบัญชี) ต่อเนื่องเป็นปีที่สอง สะท้อนกำลังซื้อที่ฟื้นตัวในกลุ่มผู้บริโภคบางกลุ่ม

-

จำนวนบัตรเครดิตลดลง -0.9% เป็นการหดตัวครั้งแรกนับตั้งแต่ปี 2562 ผลจากจำนวนผู้บริโภคกลุ่มใหม่ที่สามารถเข้าถึงผลิตภัณฑ์บัตรเครดิตลดลง ในขณะที่กลุ่มผู้บริโภคเดิมมีการถือครองบัตรในระดับที่อิ่มตัว ประกอบกับธนาคารเพิ่มความเข้มงวดในการออกบัตรใหม่มากขึ้นเพื่อให้สอดคล้องกับหลักเกณฑ์การให้สินเชื่อที่รับผิดชอบและเป็นธรรม รวมถึงยกเลิกบัตรที่ไม่มีการใช้งานออกจากระบบอย่างต่อเนื่อง โดยบัญชีที่ออกโดยธนาคารพาณิชย์ลดลง -4.0% ขณะที่บัญชีที่ออกโดย Non-bank เพิ่มขึ้นเพียง 0.9% ซึ่งเป็นการเติบโตต่ำที่สุดในรอบ 5 ปีที่ผ่านมา

-

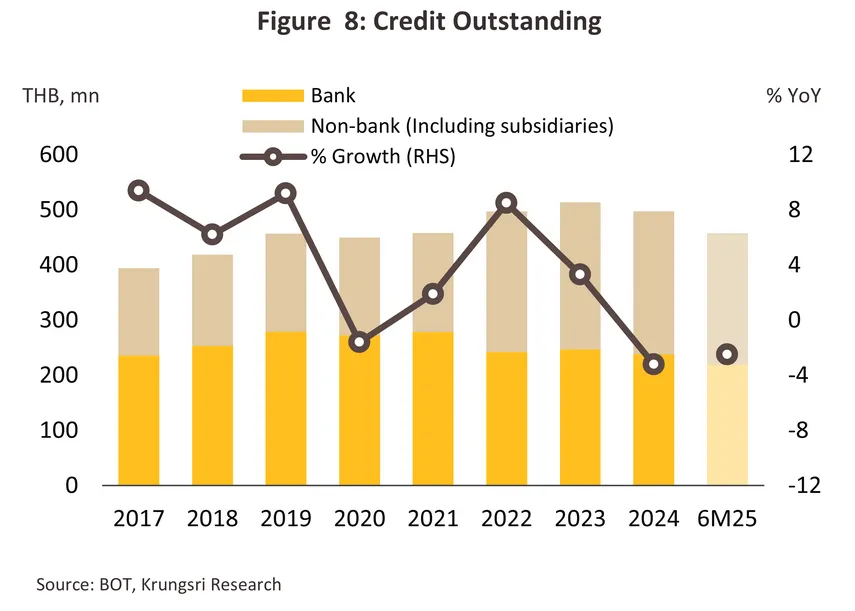

ยอดคงค้างสินเชื่อบัตรเครดิตลดลง -3.2% (ภาพที่ 8) โดยสินเชื่อบัตรเครดิตจากทั้งธนาคารพาณิชย์ (สัดส่วน 47.9% ของสินเชื่อรวม) และกลุ่ม Non-bank (สัดส่วน 52.1%) ต่างปรับลดลง -3.5% และ -2.8% ตามลำดับ ผลจากภาวะเศรษฐกิจที่ยังฟื้นตัวไม่ทั่วถึง ขณะที่ค่าครองชีพยังอยู่ในระดับสูง ทำให้ผู้บริโภคบางกลุ่มขาดความสามารถในการชำระหนี้ จึงไม่มีการขยายวงเงินใหม่หรือไม่สามารถใช้บัตรได้ต่อเนื่อง โดยเฉพาะในกลุ่มเปราะบาง ส่งผลให้ผู้ประกอบการเน้นดูแลคุณภาพพอร์ตสินเชื่อและเข้มงวดในการอนุมัติสินเชื่อใหม่มากขึ้น

-

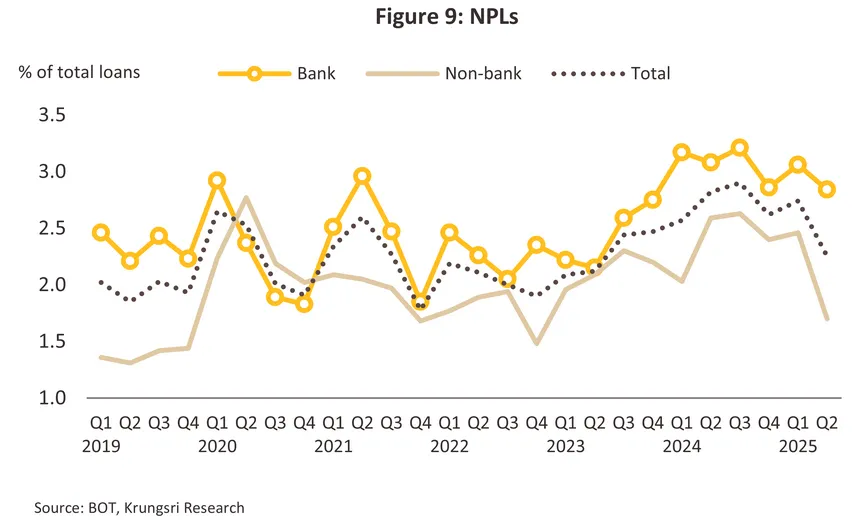

เมื่อพิจารณาหนี้ที่ไม่ก่อให้เกิดรายได้ (NPLs) ณ สิ้นปี 2567 อยู่ที่ 2.62% ของสินเชื่อรวม เพิ่มขึ้นจากสิ้นปี 2566 ที่อยู่ที่ 2.47% ของสินเชื่อรวม โดย NPLs ของทั้งกลุ่มธนาคารพาณิชย์และกลุ่ม Non-bank เพิ่มขึ้นมาอยู่ที่ระดับ 2.86% และ 2.40% ของสินเชื่อรวม ตามลำดับ (จาก 2.75% และ 2.20% ณ สิ้นปี 2566) โดยสาเหตุที่ NPLs ของกลุ่มธนาคารพาณิชย์ยังคงสูงกว่า Non-bank มาจากหลายปัจจัย อันได้แก่ (1) กลุ่ม Non-bank อนุมัติวงเงินต่อบัตรในระดับต่ำกว่า จึงสามารถจำกัดความเสี่ยงเชิงระบบได้ดี แม้จะเกิดการผิดนัดชำระหนี้บ้างแต่ก็ไม่ส่งผลกระทบต่อคุณภาพพอร์ตโดยรวมมากนัก ในขณะที่ธนาคารพาณิชย์มีฐานทุนและฐานลูกค้าที่กว้าง สามารถปล่อยวงเงินได้สูงกว่า เมื่อลูกค้าบางกลุ่มเริ่มเผชิญแรงกดดันจากเศรษฐกิจที่ยังเปราะบางและมีแนวโน้มผิดนัดชำระหนี้เพิ่มขึ้น ส่งผลให้ NPLs ปรับตัวสูงกว่า Non-bank (2) แนวทางการตัดหนี้สูญที่แตกต่างกัน โดยธนาคารพาณิชย์มักมีนโยบายที่เข้มงวดกว่า กล่าวคือจะรอให้หนี้ค้างชำระนานขึ้นก่อนตัดเป็นหนี้สูญ เพื่อเปิดโอกาสให้ลูกหนี้ชำระคืนและลดผลกระทบต่องบการเงิน ขณะที่กลุ่ม Non-bank มีแนวโน้มตัดหนี้สูญเร็วกว่าเมื่อประเมินว่าโอกาสได้รับชำระคืนต่ำ ส่งผลให้ NPLs ของธนาคารพาณิชย์สูงกว่า Non-bank และ (3) กลุ่ม Non-bank มีความยืดหยุ่นในการบริหารจัดการความเสี่ยงและมีการติดตามหนี้ที่เข้มงวดกว่า รวมถึงสามารถปรับเปลี่ยนนโยบายและกระบวนการทำงานได้รวดเร็วกว่า ทำให้สามารถตอบสนองต่อความเปลี่ยนแปลงของสภาวะตลาดและพฤติกรรมของลูกค้าได้อย่างทันท่วงที ส่งผลต่อประสิทธิภาพในการบริหารจัดการคุณภาพสินเชื่อ นอกจากนี้ ผลกระทบจากมาตรการปรับการชำระบัตรเครดิตขั้นต่ำจาก 5% เป็น 8% ในปี 2567 ส่งผลต่อการเร่งตัวของ NPLs ทั้งในกลุ่มธนาคารพาณิชย์และกลุ่ม Non-bank สะท้อนความสามารถในการชำระหนี้ของผู้บริโภคที่ยังคงเปราะบาง

อย่างไรก็ตาม ธปท. ได้ออกโครงการ "คุณสู้ เราช่วย" ผ่านมาตรการ “จ่ายตรง คงทรัพย์” เป็นแนวทางรวมหนี้บัตรเครดิตกับหนี้บ้านหรือรถ โดยปรับโครงสร้างหนี้แบบลดค่างวดและลดภาระดอกเบี้ย ซึ่งค่างวดที่จ่ายจะนำไปตัดเงินต้นทั้งหมดเพื่อให้ปิดจบหนี้ได้เร็วขึ้น ในขณะที่ดอกเบี้ยจะถูกตั้งพักไว้เป็นเวลา 3 ปี และหากผู้เข้าร่วมโครงการปฏิบัติได้ตามเงื่อนไข ดอกเบี้ยที่พักไว้จะได้รับยกเว้นทั้งหมด นอกจากนี้ยังมีมาตรการ “จ่าย-ปิด-จบ” เป็นแนวทางช่วยเหลือลูกหนี้บัตรเครดิตที่มีสถานะเป็นหนี้เสียและยอดหนี้ไม่สูง (ไม่เกิน 5,000 บาทต่อบัญชี) โดยจะได้รับการปรับโครงสร้างหนี้แบบผ่อนปรน เพื่อให้สามารถชำระหนี้ ปิดบัญชีได้เร็วขึ้น

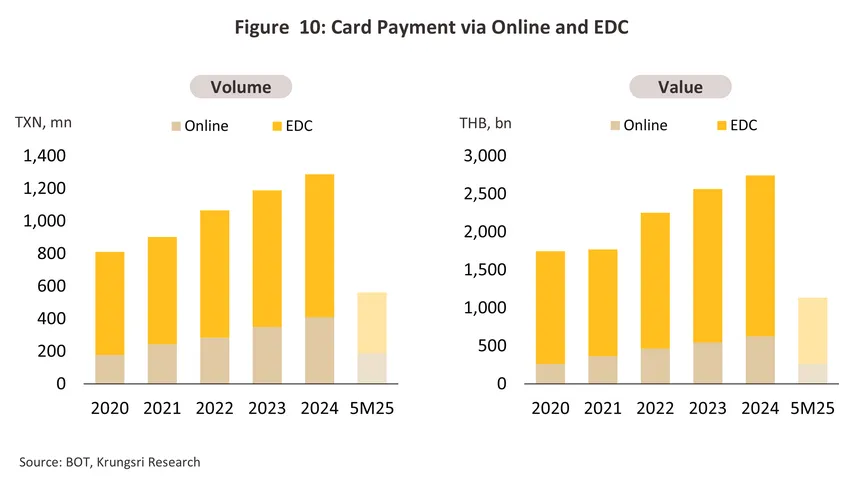

พฤติกรรมการชำระเงินของคนไทยในยุคดิจิทัลเปลี่ยนแปลงอย่างชัดเจน โดยลดการใช้เงินสดลงและเพิ่มการใช้โทรศัพท์มือถือหรือบัตรเครดิตเพื่อทำธุรกรรมออนไลน์มากขึ้น จากข้อมูลล่าสุดของ ธปท. พบว่าในปี 2567 ปริมาณการใช้บัตรเดบิตและบัตรเครดิตผ่านช่องทางออนไลน์เติบโตต่อเนื่อง โดยเพิ่มขึ้น 17.1% ขณะที่การชำระผ่านเครื่องรูดบัตร (Electronic Data Capture: EDC) เพิ่มขึ้นเพียง 4.5% ส่งผลให้สัดส่วนการใช้บัตรชำระผ่านช่องทางออนไลน์เทียบกับการชำระผ่านเครื่อง EDC ขยับจาก 30:70 ในปี 2566 มาอยู่ที่ 34:66 ในช่วง 5 เดือนแรกของปี 2568 สอดคล้องกับผลการศึกษาของวีซ่าที่พบว่า 46% ของผู้บริโภคในเอเชียตะวันออกฉียงใต้พกเงินสดน้อยลงเมื่อเทียบกับปีก่อน โดยประเทศที่มีสัดส่วนการพกเงินสดน้อยลงสูงสุด ได้แก่ เวียดนาม (56%) มาเลเซีย (49%) และไทย (47%) ซึ่งเหตุผลหลักที่ทำให้พกเงินสดน้อยลง คือ มีการใช้จ่ายผ่านการชำระเงินแบบดิจิทัลในรูปแบบ Contactless หรือไร้สัมผัสมากขึ้น มีสถานที่รับชำระเงินแบบดิจิทัลมากขึ้น และกังวลว่าเงินสดจะสูญหายหรือถูกขโมย อีกทั้งคนไทยมากถึง 80% ประสบความสำเร็จในการใช้ชีวิตแบบไร้เงินสดโดยเฉลี่ยนานถึง 9 วัน และพร้อมเข้าสู่สังคมไร้เงินสดเต็มรูปแบบภายในปี 2571

แนวโน้มธุรกิจ

ช่วง 6 เดือนแรกของปี 2568 ธุรกิจบัตรเครดิตได้รับผลกระทบจากภาวะเศรษฐกิจไทยที่ฟื้นตัวช้า ท่ามกลางความเสี่ยงจากการปรับขึ้นภาษีนำเข้าของสหรัฐฯ และภาคการท่องเที่ยวที่อ่อนแรงลง เนื่องจากนักท่องเที่ยวต่างชาติโดยเฉพาะจากจีนมีความกังวลต่อความปลอดภัยในการเดินทางมาท่องเที่ยวในไทย แม้จะมีปัจจัยหนุนจากมาตรการกระตุ้นการใช้จ่ายจากภาครัฐ อาทิ โครงการ Easy E-Receipt ในช่วงวันที่ 16 มกราคม-28 กุมภาพันธ์ 2568 แต่ยอดใช้จ่ายผ่านบัตรโดยรวมในช่วงครึ่งปีแรกขยายตัวเพียง 1.2%YoY จากการเพิ่มขึ้นของยอดใช้จ่ายของลูกค้ากลุ่มธนาคารพาณิชย์เป็นสำคัญ (+2.2%YoY) ขณะที่ยอดใช้จ่ายของลูกค้ากลุ่ม Non-bank หดตัว -0.4%YoY ด้านจำนวนบัญชีลดลง -0.6%YoY จากการลดลงของกลุ่มธนาคารพาณิชย์เป็นหลัก (-3.1%YoY) ขณะที่กลุ่ม Non-bank เพิ่มขึ้นเล็กน้อยที่ 0.8%YoY ในส่วนของยอดคงค้างสินเชื่อในช่วงไตรมาส 2 ของปี 2568 พบว่าหดตัว -2.5%YoY เนื่องจากสถาบันการเงินเพิ่มความระมัดระวังในการปล่อยสินเชื่อมากขึ้น จากความกังวลต่อภาวะเศรษฐกิจไทยที่เผชิญแรงกดดันจากความไม่แน่นอนของมาตรการภาษีสหรัฐฯ การฟื้นตัวช้าของภาคท่องเที่ยว และหนี้ครัวเรือนที่ยังอยู่ในระดับสูง อย่างไรก็ตาม คุณภาพสินเชื่อบัตรเครดิตโดยรวมดีขึ้น สะท้อนจากยอด NPLs ของบัตรเครดิตปรับลดลงสู่ระดับ 2.25% ของสินเชื่อรวมจาก 2.62% ณ สิ้นปี 2567 โดย NPLs ของกลุ่มธนาคารพาณิชย์ค่อนข้างทรงตัวที่ระดับ 2.84% ของสินเชื่อรวม (เทียบกับ 2.86% ของสินเชื่อรวม ณ สิ้นปี 2567) ขณะที่ NPLs ของกลุ่ม Non-bank ลดลงมาก มาอยู่ที่ระดับ 1.70% ของสินเชื่อรวม (เทียบกับ 2.40% ของสินเชื่อรวม ณ สิ้นปี 2567)

ปี 2568 คาดว่ายอดใช้จ่ายผ่านบัตรเครดิตจะขยายตัวในระดับต่ำเพียง 2.0-3.0% ชะลอลงมากจากปี 2567 ที่ขยายตัว 6.4% แม้จะมีแรงหนุนบางส่วนจากโครงการ “เที่ยวไทยคนละครึ่ง 2568” ที่จะเปิดให้ประชาชนเริ่มใช้สิทธิ์ได้ในช่วงไตรมาส 3 ของปี 2568 ซึ่งจะช่วยกระตุ้นการใช้จ่ายในหมวดท่องเที่ยว ร้านอาหาร และบริการที่เกี่ยวข้องในช่วงเวลาดังกล่าว อย่างไรก็ตาม ธปท. ขยายการปรับเกณฑ์อัตราชำระคืนหนี้ขั้นต่ำของบัตรเครดิตที่ระดับ 8% ออกไปจนถึงสิ้นปี 2568 ซึ่งแม้จะช่วยรักษาเสถียรภาพของระบบการเงินในภาพรวม แต่ยังคงเป็นแรงกดดันต่อความสามารถในการใช้จ่ายของผู้บริโภค โดยเฉพาะกลุ่มรายได้ปานกลางลงมาที่ต้องแบกรับภาระหนี้และเผชิญกับค่าครองชีพที่ยังอยู่ในระดับสูง จึงคาดว่าการขยายตัวของสินเชื่อผ่านบัตรเครดิตในปี 2568 จะหดตัวเล็กน้อยต่อเนื่องจากปี 2567 สะท้อนความระมัดระวังของทั้งผู้ให้บริการบัตรเครดิตและผู้บริโภคในช่วงภาวะฟื้นตัวทางเศรษฐกิจที่ยังเปราะบาง

ปี 2569-2570 คาดว่ายอดใช้จ่ายผ่านบัตรจะเติบโตอย่างค่อยเป็นค่อยไป โดยจะเพิ่มขึ้นเฉลี่ย 1.5-2.5% ต่อปี จากปัจจัยสนับสนุน ดังนี้

-

มาตรการของภาครัฐที่คาดว่าจะมีส่วนช่วยสนับสนุนการใช้จ่ายในประเทศ เช่น มาตรการ Easy E-Receipt ที่เปิดโอกาสให้ประชาชนนำใบเสร็จรับเงินอิเล็กทรอนิกส์จากการซื้อสินค้าและบริการที่ชำระผ่านช่องทางดิจิทัลมาหักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้สูงสุดไม่เกิน 50,000 บาทต่อปี ซึ่งนอกจากจะกระตุ้นการใช้จ่ายภายในประเทศแล้ว ยังช่วยเร่งให้ผู้บริโภคคุ้นชินกับการชำระเงินผ่านบัตรเครดิต และแอปพลิเคชันธนาคารมากขึ้น โดยเฉพาะในกลุ่มผู้มีรายได้ปานกลางถึงสูงที่ต้องการวางแผนภาษีควบคู่กับการใช้จ่าย

-

การเติบโตของภาคท่องเที่ยว ที่คาดว่านักท่องเที่ยวต่างชาติจะเพิ่มขึ้นมาอยู่ที่ระดับ 38 ล้านคนในปี 2570 จะช่วยกระตุ้นรายได้ภาคบริการและธุรกิจท่องเที่ยว ส่งผลให้แรงงานและผู้ประกอบการในกลุ่มนี้มีรายได้เพิ่มขึ้นและมีความพร้อมในการใช้จ่ายผ่านบัตรเครดิตมากขึ้น โดยเฉพาะในหมวดโรงแรม ร้านอาหาร และการเดินทาง ซึ่งจะช่วยผลักดันยอดใช้จ่ายผ่านบัตรเครดิตในหมวดดังกล่าวให้เติบโตอย่างต่อเนื่อง

-

แรงขับเคลื่อนจากกลุ่มผู้มีรายได้ปานกลางถึงสูงที่มีกำลังซื้อและกลุ่มคนทำงานรุ่นใหม่ ที่จะเป็นฐานลูกค้าสำคัญของธุรกิจบัตรเครดิตในระยะข้างหน้า โดยการขยายตัวของกลุ่มผู้มีรายได้ปานกลางถึงสูงโดยเฉพาะในเมืองรองนับเป็นแรงสนับสนุนสำคัญต่อการเติบโตของธุรกิจบัตรเครดิต โดยกลุ่มดังกล่าวเป็นกลุ่มที่มีรายได้มั่นคง และมีพฤติกรรมการใช้จ่ายที่เน้นความคุ้มค่าตลอดจนสนใจผลิตภัณฑ์ทางการเงินที่ช่วยบริหารสภาพคล่องและวางแผนอนาคต เช่น บัตรเครดิตที่มอบความสะดวกในการชำระค่าสินค้าและบริการ รวมถึงสิทธิประโยชน์ในรูปแบบคะแนนสะสมหรือเครดิตเงินคืนที่สอดคล้องกับไลฟ์สไตล์ ขณะเดียวกัน กลุ่มคนทำงานรุ่นใหม่โดยเฉพาะ Gen Z ที่กำลังเข้าสู่ช่วงวัยทำงานที่มีรายได้ประจำ โดยคนกลุ่มนี้มองบัตรเครดิตเป็นเครื่องมือที่ตอบโจทย์การใช้ชีวิตในยุคดิจิทัลและไม่กังวลกับการเป็นหนี้บัตรเครดิตเนื่องจากมองว่าเป็นหนี้ที่ไม่ได้อยู่ในระดับที่สูง หรือเป็นหนี้ในลักษณะหมุนเวียนที่สามารถบริหารจัดการได้โดยไม่รู้สึกกดดันมากนัก3/ โดย Gen Z มักใช้บัตรเครดิตสำหรับการซื้อสินค้าออนไลน์ ร้านอาหาร กิจกรรมสันทนาการ เช่น คอนเสิร์ต รวมถึงการท่องเที่ยวระยะสั้น

-

การออกแบบผลิตภัณฑ์บัตรที่เฉพาะเจาะจงกับกลุ่มลูกค้าเป้าหมายที่มีศักยภาพสูง เช่น กลุ่มผู้บริโภคที่ใส่ใจสุขภาพและความงาม กลุ่มนักเดินทางที่มองหาสิทธิประโยชน์เฉพาะ หรือกลุ่มคนรุ่นใหม่ที่ต้องการความยืดหยุ่นในการใช้จ่ายและผ่อนชำระจะกลายเป็นกลยุทธ์สำคัญในการขยายฐานลูกค้า สำหรับในมุมของการขยายตลาด คาดว่าผู้ให้บริการบัตรเครดิตมีแผนขยายฐานลูกค้าในตลาดต่างประเทศโดยเฉพาะในภูมิภาคอาเซียน เช่น เวียดนาม ซึ่งเศรษฐกิจยังคงเติบโตอย่างรวดเร็ว และมีจำนวนผู้ใช้บัตรเครดิตที่เพิ่มขึ้นอย่างต่อเนื่อง การขยายธุรกิจในต่างประเทศไม่เพียงช่วยกระจายความเสี่ยง แต่ยังสร้างโอกาสในการเพิ่มรายได้และความแข็งแกร่งของธุรกิจในระยะยาว

อย่างไรก็ตาม ธุรกิจบัตรเครดิตยังคงเผชิญกับปัจจัยท้าทายหลายประการ ได้แก่ (1) กำลังซื้อในประเทศที่คาดว่าจะเติบโตชะลอลง ท่ามกลางภาวะเศรษฐกิจที่ฟื้นตัวช้า ผลจากนโยบายกีดกันทางการค้า ความตึงเครียดทางการเมืองระหว่างประเทศ และสถานการณ์ภูมิรัฐศาสตร์ที่เปราะบาง รวมไปถึงหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ส่งผลให้ผู้บริโภคระมัดระวังในการใช้จ่ายมากขึ้น นอกจากนี้ ความเหลื่อมล้ำด้านรายได้และความมั่นคงทางอาชีพยังเป็นข้อจำกัดต่อการฟื้นตัวของการบริโภคผ่านบัตรเครดิตด้วย (2) จำนวนนักท่องเที่ยวต่างชาติโดยเฉพาะจากจีนอาจไม่เป็นไปตามเป้าที่คาดไว้ เนื่องจากผลกระทบจากการขึ้นภาษีนำเข้าของสหรัฐฯ ซ้ำเติมความเปราะบางของเศรษฐกิจจีน และความเชื่อมั่นผู้บริโภคที่ยังไม่ฟื้นตัวเต็มที่ ส่งผลให้การใช้จ่ายของชาวจีนในต่างประเทศฟื้นตัวได้ช้ากว่าคาด และมีแนวโน้มกระทบการเติบโตของธุรกิจบัตรเครดิตในไทย (3) การแข่งขันจากผลิตภัณฑ์ทางการเงินทางเลือก โดยเฉพาะ Buy Now, Pay Later (BNPL) ที่กลายเป็นคู่แข่งสำคัญของบัตรเครดิต โดยเฉพาะในกลุ่มคนรุ่นใหม่ที่ต้องการความรวดเร็วและยืดหยุ่นในการผ่อนชำระโดยไม่ต้องมีบัตร ทั้งนี้ BNPL มีขั้นตอนการสมัครที่ง่าย อนุมัติเร็ว และในหลายกรณีไม่มีดอกเบี้ยหากชำระตรงเวลา ทำให้ผู้บริโภคบางกลุ่มเริ่มเปลี่ยนพฤติกรรมจากการใช้บัตรเครดิตมาใช้ BNPL แทน อีกทั้งผู้ให้บริการ BNPL กำลังเร่งขยายฐานลูกค้าผ่านแพลตฟอร์มออนไลน์และอีคอมเมิร์ซซึ่งเป็นจุดที่ผู้ให้บริการบัตรเครดิตต้องเร่งปรับตัว (4) มาตรการกำกับดูแลจาก ธปท. ที่วางแผนจะเพิ่มอัตราการชำระคืนขั้นต่ำของบัตรเครดิตจาก 8% เป็น 10% ในปี 2569 ยังคงเป็นปัจจัยสำคัญที่กดดันความสามารถในการใช้จ่ายของผู้บริโภค โดยเฉพาะในกลุ่มผู้มีรายได้ปานกลางลงมา (5) ผู้ให้บริการบัตรเครดิตมีแนวโน้มดำเนินนโยบายการปล่อยสินเชื่ออย่างระมัดระวัง โดยให้ความสำคัญกับการรักษาคุณภาพสินเชื่อของลูกหนี้มากกว่าการเร่งขยายพอร์ตสินเชื่อ มีการเลือกกลุ่มลูกค้าที่มีศักยภาพในการชำระหนี้อย่างชัดเจน และใช้เทคโนโลยีปัญญาประดิษฐ์ (AI) ในการคัดกรองลูกค้ากลุ่มเป้าหมายและติดตามพฤติกรรมการใช้จ่ายอย่างใกล้ชิด เพื่อให้สามารถประเมินความเสี่ยงและมีมาตรการจัดการหนี้ได้ทันท่วงที (6) การแข่งขันในตลาดบัตรเครดิตมีแนวโน้มรุนแรงมากขึ้นจากผู้ให้บริการนอกระบบที่มีโครงสร้างต้นทุนต่ำและไม่มีภาระด้านสาขาหรือฟินเทค เช่น Line BK และ TrueMoney ที่เข้ามาแย่งชิงส่วนแบ่งตลาดโดยเฉพาะในกลุ่มลูกค้ารายย่อยที่ต้องการวงเงินยืมระยะสั้นแบบไม่ซับซ้อน (สินเชื่อนาโนไฟแนนซ์) โดยผู้ให้บริการดังกล่าวใช้เทคโนโลยีวิเคราะห์ข้อมูลเครดิตแบบใหม่ (Alternative credit scoring) ที่ทำให้สามารถปล่อยสินเชื่อแก่กลุ่มที่ธนาคารพาณิชย์มองว่า “เสี่ยงเกินไป” ในระดับที่ควบคุมความเสี่ยงได้

.webp.aspx)