บทนำ

การเปลี่ยนแปลงทางเทคโนโลยี วิถีชีวิตและค่านิยม ตลอดจนสภาพแวดล้อมทางเศรษฐกิจที่เกิดขึ้นอย่างรวดเร็วในช่วงที่ผ่านมาได้ส่งผลกระทบอย่างมีนัยสำคัญต่อระบบการเงินและพฤติกรรมผู้บริโภคทั่วโลก โดยเฉพาะอย่างยิ่งกับกลุ่มคนรุ่นใหม่อย่าง Generation Z หรือ Gen Z ที่เติบโตมาพร้อมกับยุคดิจิทัล ซึ่ง Gen Z1/ ในประเทศไทยได้เริ่มเข้าสู่ตลาดแรงงานและกลายเป็นกลุ่มผู้บริโภคที่มีอำนาจซื้อแล้ว ดังนั้น พฤติกรรมและทัศนคติทางการเงินของประชากรกลุ่มนี้จึงเป็นสิ่งที่น่าสนใจ เพราะหากเราเข้าใจความต้องการและความคาดหวังของกลุ่ม Gen Z ก็เสมือนมีกุญแจสำคัญที่ช่วยพัฒนาผลิตภัณฑ์และบริการที่จะตอบโจทย์ผู้บริโภคกลุ่มนี้ได้ตรงจุด และสร้างความสัมพันธ์ระยะยาวกับคนรุ่นใหม่กลุ่มนี้ได้

งานศึกษาโดยการสำรวจผู้บริโภค Gen Z ของวิจัยกรุงศรีชิ้นนี้มุ่งทำความเข้าใจพฤติกรรมทางการเงินของ Gen Z ชาวไทยที่ปัจจุบันมีอายุระหว่าง 18-30 ปี โดยมีวัตถุประสงค์หลักเพื่อศึกษาพฤติกรรมและทัศนคติทางการเงิน และวิเคราะห์ความต้องการและความคาดหวังของ Gen Z ต่อผลิตภัณฑ์และบริการทางการเงิน ซึ่งผลการศึกษาสะท้อนข้อมูลเชิงลึกที่จะเป็นประโยชน์ต่อภาคการเงินในการวางแผนกลยุทธ์และพัฒนานวัตกรรมต่างๆ เพื่อตอบสนองความต้องการของผู้บริโภคยุคใหม่ได้อย่างมีประสิทธิภาพ

ผลการสำรวจโดยวิจัยกรุงศรี

ข้อมูลทั่วไปของผู้ตอบแบบสำรวจ

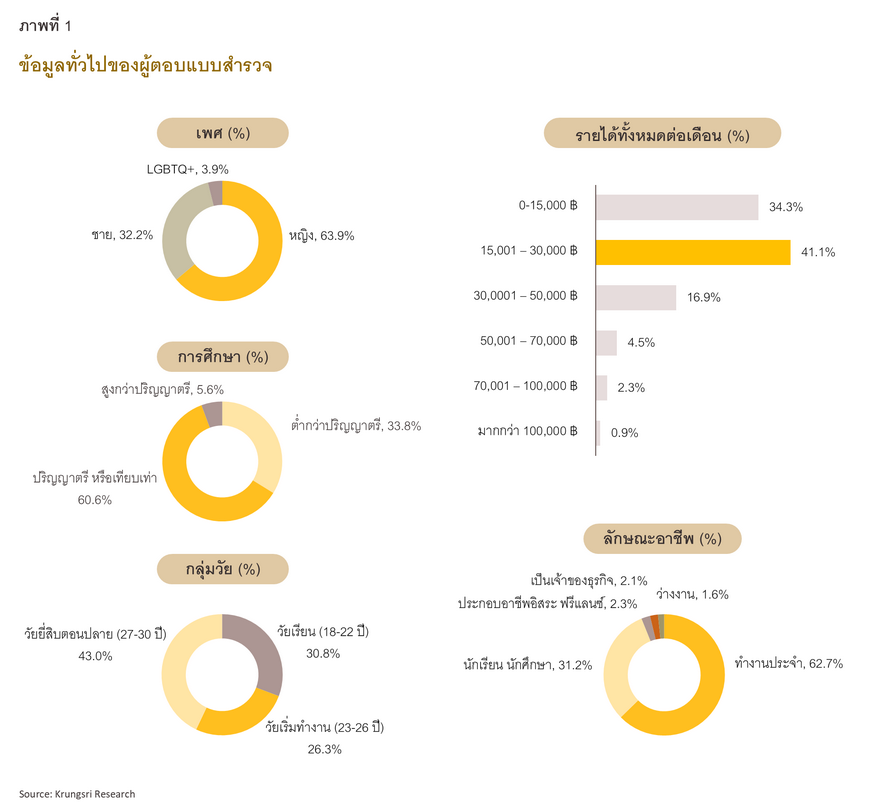

วิจัยกรุงศรีได้สำรวจพฤติกรรมและทัศนคติของผู้บริโภคชาวไทยที่มีอายุระหว่าง 18-30 ปี หรือเรียกโดยย่อว่า “Gen Z” ในช่วงเดือนกุมภาพันธ์-มีนาคม 2568 ผ่านช่องทางออนไลน์ ซึ่งได้รับความร่วมมือจากผู้ร่วมตอบแบบสำรวจชาว Gen Z ทั้งสิ้น 426 คน

ในภาพรวมนั้น ผู้ตอบแบบสำรวจ Gen Z กลุ่มใหญ่ หรือร้อยละ 43 อยู่ในวัยยี่สิบตอนปลาย (27-30 ปี) รองลงมาเป็นกลุ่มที่อยู่ในวัยเรียน หรือมีอายุระหว่าง 18-22 ปี (ร้อยละ 31) และวัยเริ่มทำงาน (23-26 ปี) ในสัดส่วนร้อยละ 26 ซึ่งจากทั้งหมด ร้อยละ 63 ทำงานประจำ และร้อยละ 61 สำเร็จการศึกษาระดับปริญญาตรีหรือเทียบเท่า ทั้งนี้ ผู้ตอบฯ เกือบ 2 ใน 3 เป็นเพศหญิง และกว่า 9 ใน 10 มีรายได้ต่ำกว่า 50,000 บาท โดยกลุ่มใหญ่ที่สุด (ร้อยละ 41) จะมีรายได้อยู่ในช่วง 15,000-30,000 บาทต่อเดือน

รายได้ รายจ่าย และประเภทหนี้สิน

รายได้และการสร้างรายได้

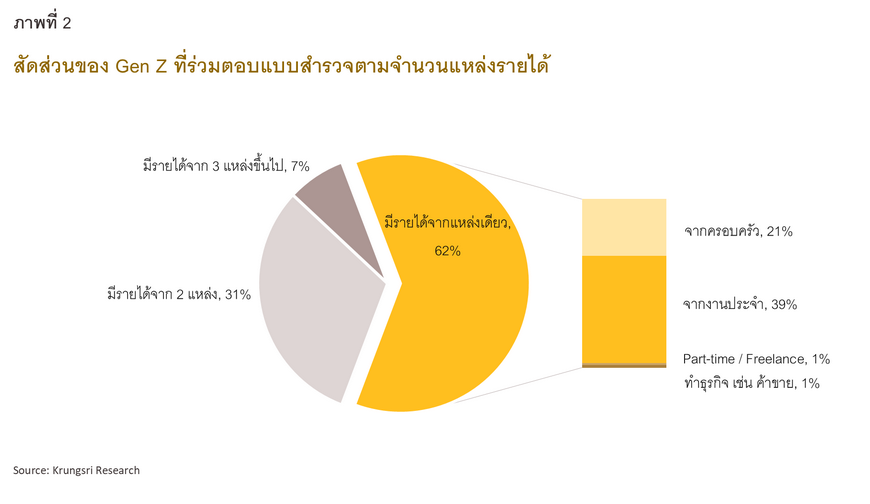

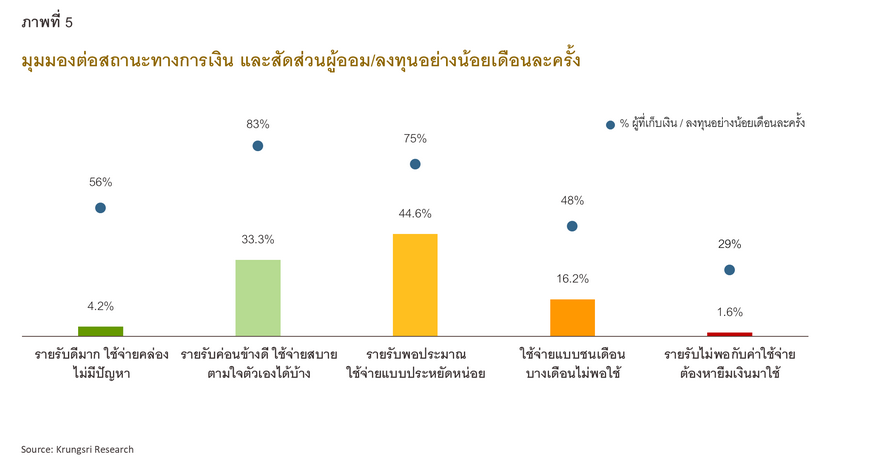

ราว 6 ใน 10 ของผู้ตอบแบบสำรวจมีรายได้มาจากแหล่งเดียว โดยผู้มีรายได้ทางเดียวส่วนใหญ่ได้รับเงินจากงานประจำ (ร้อยละ 63) รองลงมาคือจากครอบครัว (ร้อยละ 34) และจากธุรกิจส่วนตัว ฟรีแลนซ์ รวมถึงแหล่งอื่นๆ (ร้อยละ 3) ขณะที่ราว 4 ใน 10 มีรายได้สองทางขึ้นไป ทั้งนี้ รายได้เฉลี่ยของผู้ตอบฯ ทั้งหมดจะอยู่ที่ราว 26,755 บาทต่อเดือน ซึ่งค่าเฉลี่ยนี้จะเพิ่มขึ้นตามอายุ กล่าวคือ วัยเรียนมีรายได้เฉลี่ย 15,935 บาทต่อเดือน วัยเริ่มทำงาน 25,826 บาทต่อเดือน และวัยยี่สิบตอนปลาย 35,068 บาทต่อเดือน โดยในภาพรวม ผู้ตอบฯ Gen Z ได้สะท้อนมุมมองต่อสถานะทางการเงินของตนเองในปัจจุบันว่า รายได้ดังกล่าวนี้อยู่ในระดับ “พอประมาณ” ซึ่งจะต้องใช้จ่ายอย่างประหยัด

เมื่อพิจารณาผู้ตอบฯ ที่มีรายได้จาก 2 และ 3 แหล่งขึ้นไป (ร้อยละ 38 ของผู้ตอบฯ ทั้งหมด) พบว่า ผู้ที่มีรายได้จาก 2 แหล่ง มีอายุเฉลี่ยที่ 25 ปี โดยสาเหตุที่ต้องมีแหล่งรายได้เสริม ส่วนใหญ่เกิดจากความกังวลเกี่ยวกับการโดนเลิกจ้าง งานไม่มั่นคง และการไม่มีงานทำหรือตกงาน โดยร้อยละ 60 ของผู้มีรายได้จาก 2 แหล่งเป็นผู้ที่ทำงานประจำ และร้อยละ 28 เป็นกลุ่มนักเรียน นักศึกษา ซึ่งการสร้างรายได้เสริมส่วนใหญ่มาจากการลงทุน และงาน part-time หรือฟรีแลนซ์

นอกจากนี้ ร้อยละ 7 ของผู้ตอบฯ มีรายได้ตั้งแต่ 3 ทางขึ้นไป โดยคนกลุ่มนี้มักตั้งใจหารายได้หลายช่องทางเพราะความจำเป็น เช่น มีหนี้สินหลายประเภท อีกทั้งยังมีความกังวลเรื่องเงินสูงกว่าผู้มีรายได้ทางเดียว ไม่ว่าจะเป็นความกังวลเรื่องภาระที่ต้องจุนเจือครอบครัว หนี้สินหลายประเภท กลัวโดนเลิกจ้าง เงินเก็บไม่พอหลังเกษียณและยามฉุกเฉิน รายได้ไม่พอจ่าย และค่าครองชีพที่เพิ่มขึ้น

การจัดการเงินและหนี้สิน

เมื่อมีรายได้เข้ามาในแต่ละเดือน ผู้ตอบฯ Gen Z ส่วนใหญ่จะเลือกจ่ายบิลเป็นอันดับแรก และจัดสรรเงินไปลงทุนเป็นอันดับสุดท้าย โดยหลังจากที่จ่ายบิลแล้ว ผู้หญิงจะเลือก “เก็บออมก่อนจ่าย” ในขณะที่ผู้ชายและ LGBTQ+ จะนำเงินไปใช้จ่ายทั่วไปก่อนแล้วจึงค่อยแบ่งเก็บออม ก่อนนำไปลงทุน ซึ่ง Gen Z ทุกเพศและทุกช่วงวัยจะให้ความสำคัญกับการลงทุนเป็นอันดับสุดท้ายเสมอ

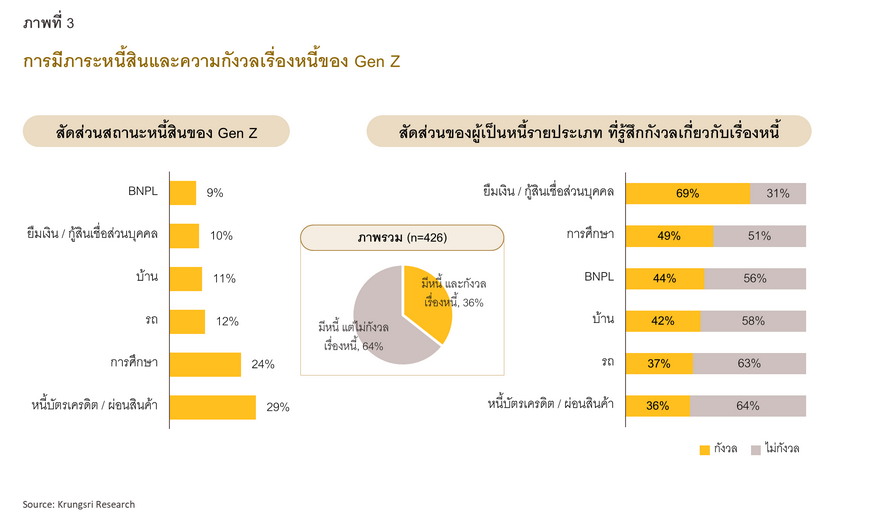

ทั้งนี้ ราว 6 ใน 10 ของผู้ตอบฯ ทั้งหมดมีหนี้สินประเภทใดประเภทหนึ่ง โดยครึ่งหนึ่งของคนกลุ่มนี้เป็น “หนี้บัตรเครดิต/ผ่อนสินค้า” โดยผู้มีรายได้ 15,000-70,000 บาทต่อเดือนเป็นกลุ่มที่มีสัดส่วนผู้เป็นหนี้บัตรฯ/ผ่อนสินค้า สูงที่สุดที่ราวร้อยละ 44 สำหรับหนี้ประเภท “การยืมเงิน/กู้สินเชื่อส่วนบุคคล” และ “BNPL ซื้อก่อนจ่ายทีหลัง” จะพบได้เฉพาะในกลุ่มผู้ตอบฯ ที่มีรายได้ต่ำกว่า 50,000 บาท และสัดส่วนอยู่ที่ราว 1 ใน 10 ของผู้ตอบฯ ในขณะที่กลุ่มที่มีหนี้ประเภท “บ้าน” หรือ “รถยนต์” อาจเป็นไปได้ทั้งที่เป็นหนี้ของตนเองหรืออาจเป็นหนี้ของครอบครัวที่ผู้ตอบฯ ช่วยแบ่งเบาภาระทางบ้าน นอกจากนี้ยังพบว่าผู้ตอบฯ Gen Z ราว 1 ใน 4 เป็นหนี้การศึกษาอีกด้วย

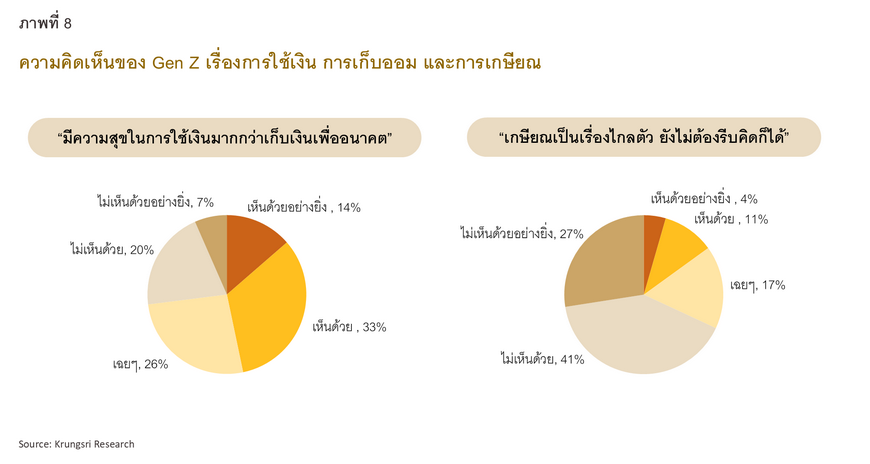

อย่างไรก็ตาม ร้อยละ 64 ของ Gen Z ที่มีหนี้กลับไม่รู้สึกกังวลเรื่องหนี้ ซึ่งอาจเนื่องมาจากภาระหนี้สินที่มียังอยู่ในระดับต่ำ หรืออาจเป็นหนี้สินที่มีการหมุนเวียนอย่างต่อเนื่อง (Rolling debt) กล่าวคือ มีการชำระคืนบ้างและมีการกู้ยืมเพิ่มเติม ซึ่งเมื่อวิเคราะห์เชิงลึกจะพบว่า ผู้ตอบฯ ที่มีความสุขกับการใช้จ่ายเงินในปัจจุบัน จะมีโอกาสมีหนี้สินตั้งแต่ 2 ประเภทขึ้นไปสูงกว่าผู้ที่ใช้จ่ายโดยคำนึงถึงอนาคต 1.7 เท่า นอกจากนี้ ผลสำรวจยังบ่งชี้ว่าร้อยละ 47 เห็นด้วยกับแนวคิด “ใช้จ่ายตอนนี้แฮปปี้กว่าออม” ขณะที่ร้อยละ 27 มองว่า “ออมไว้ก่อนสุขใจกว่า” และร้อยละ 26 รู้สึกเฉยๆ กับเรื่องจ่าย-ออม

ความกังวลด้านการเงิน

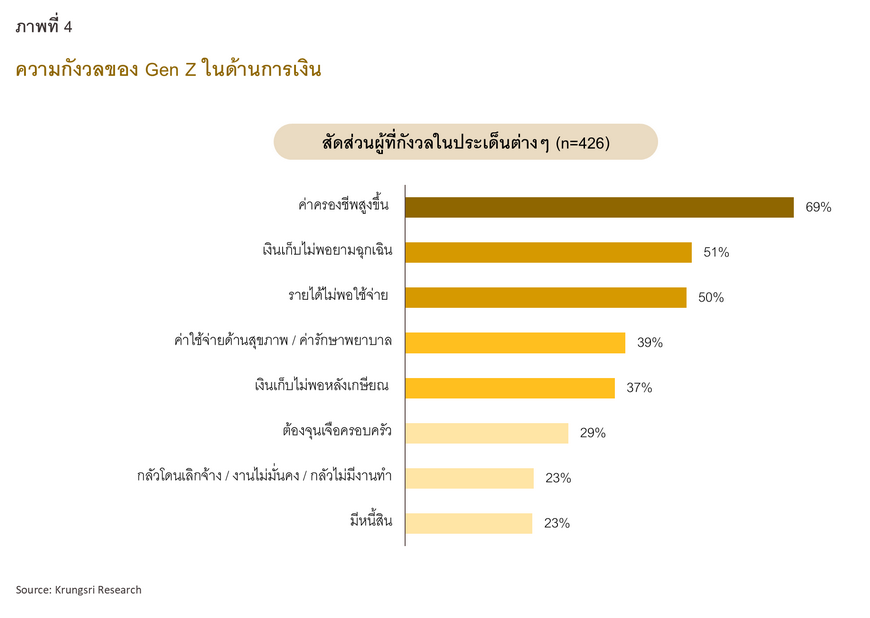

ผู้ตอบแบบสำรวจ Gen Z มีความกังวลด้านการเงินอยู่ไม่น้อย โดย “ค่าครองชีพ” เป็นสิ่งที่ Gen Z กังวลมากที่สุด (ร้อยละ 69) ซึ่งผลการสำรวจสะท้อนว่ายิ่งมีรายได้น้อย ยิ่งกังวลเรื่องค่าครองชีพ โดยร้อยละ 70 ของผู้ที่มีรายได้ต่อเดือนต่ำกว่า 50,000 บาท กังวลเรื่องค่าครองชีพ ขณะที่เพียงร้อยละ 45 ของผู้มีรายได้ต่อเดือนสูงกว่า 50,000 บาทกังวลในเรื่องเดียวกัน นอกจากนี้ ครึ่งหนึ่งของผู้ตอบฯ ยังกังวลเรื่อง “เงินเก็บไม่พอยามฉุกเฉิน” และ “รายได้ไม่พอใช้จ่าย” โดยราวร้อยละ 23 ของผู้ตอบฯ มีความกังวลทั้ง 3 เรื่องดังกล่าวพร้อมกัน

นอกจากนี้ประเด็น “ค่าใช้จ่ายด้านสุขภาพ/การรักษาพยาบาล” และ “การมีเงินเก็บไม่พอหลังเกษียณ” ยังอยู่ใน 5 อันดับแรกของความกังวลด้านการเงิน โดยพบว่าวัยยี่สิบตอนปลาย (27-30 ปี) ราวครึ่งหนึ่ง กังวลเรื่องเงินเก็บไม่พอหลังเกษียณ ส่วนผู้ตอบฯ ที่ระบุว่า “ไม่มีความกังวล” ต่อประเด็นด้านการเงินใดๆ เลย มีอยู่เพียงร้อยละ 6 เท่านั้น

พฤติกรรมการออม และการลงทุน

Gen Z ขยันเก็บออมและ/หรือลงทุน

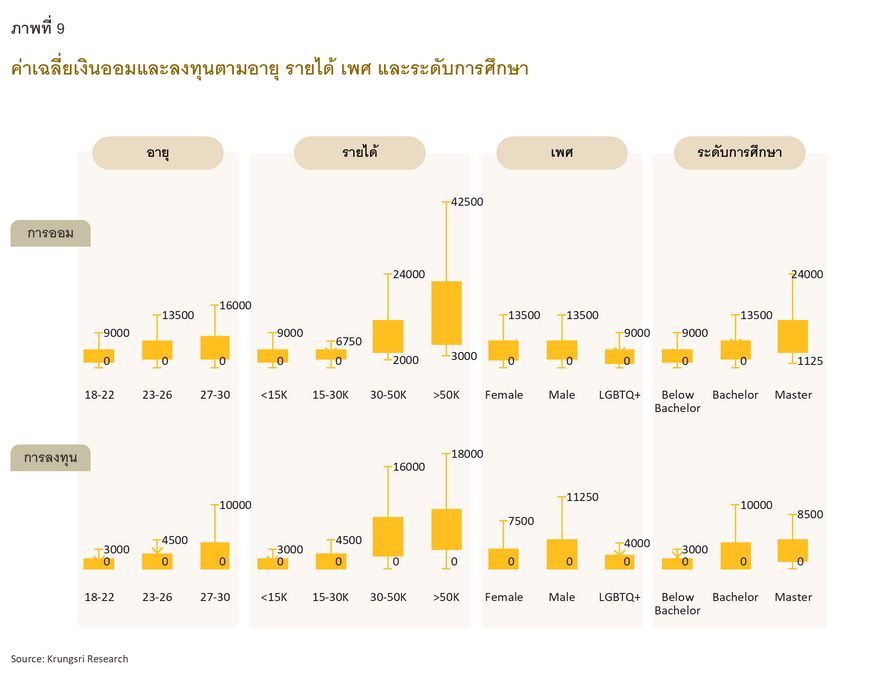

ราว 7 ใน 10 ของ Gen Z ที่ร่วมตอบแบบสำรวจเก็บเงินหรือลงทุนทุกเดือน โดยจำนวนเงินออมและเงินลงทุนจะเพิ่มขึ้นตามอายุ ระดับรายได้ และระดับการศึกษา ซึ่งโดยเฉลี่ยแล้วผู้ตอบฯ ออมเงินเป็นสัดส่วนร้อยละ 19 ของรายได้ต่อเดือน และลงทุนร้อยละ 8 ของรายได้2/ โดยพบว่ากลุ่มที่เก็บเงินหรือลงทุนบ่อยกว่าจะมีสัดส่วนการออมที่สูงกว่า กล่าวคือ กลุ่มที่เก็บเงินหรือลงทุนเพียงเดือนละ 1 ครั้ง มีสัดส่วนการออมที่ร้อยละ 20 ของรายได้ต่อเดือน เทียบกับกลุ่มที่เก็บเงินหรือลงทุนมากกว่าเดือนละ 1 ครั้ง ที่มีสัดส่วนการออมสูงกว่าถึงร้อยละ 23 ทั้งนี้ ผู้ตอบฯ ที่เก็บเงินหรือลงทุนอย่างน้อยเดือนละหนึ่งครั้งยังคงมีสัดส่วนการลงทุนต่อรายได้ที่เท่ากัน คือราวร้อยละ 9 ไม่ว่าจะออมเงินเป็นสัดส่วนเท่าใดก็ตาม

ผลการสำรวจยังเปิดเผยว่า ผู้ตอบฯ ทุกรายที่มีรายได้เกินกว่า 30,000 บาทต่อเดือน ระบุว่ามีการเก็บออมหรือลงทุนเพื่ออนาคต โดยมีความถี่ที่แตกต่างกันไป ซึ่งในภาพรวมแล้ว Gen Z ทุกเพศให้ความสำคัญกับการเก็บเงินไว้ในบัญชีออมทรัพย์ บัญชีฝากประจำ การเก็บเงินสด การซื้อพันธบัตร หุ้น หรือกองทุนรวม รองลงมาคือการซื้อทองคำ โดยเพศหญิงเก็บออมทองคำมากกว่าเพศอื่น ส่วน LGBTQ+ ชอบซื้อพันธบัตร หุ้น กองทุนรวมคล้ายกับเพศชาย ขณะที่เพศชายมักเก็บเงินสด สะสมของมีค่า และซื้อสินทรัพย์ดิจิทัลหรือคริปโตเคอร์เรนซีมากกว่าเพศอื่น

2 ใน 3 ออมเผื่อฉุกเฉิน

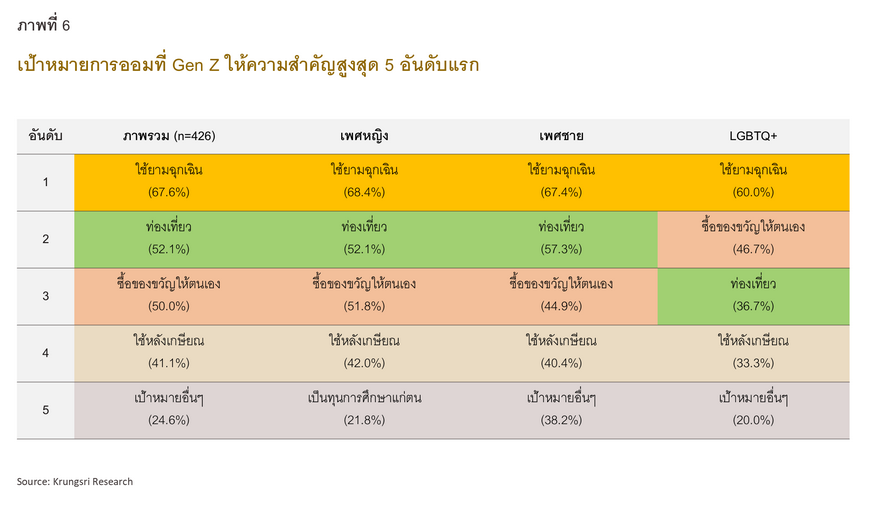

ในเรื่องการออมนั้น ผู้ตอบแบบสำรวจ Gen Z เห็นความสำคัญของการ “ออมไว้ใช้ยามฉุกเฉิน” มากที่สุด และให้ความสำคัญกับการ “ออมเพื่อท่องเที่ยว” และการ “ออมเพื่อซื้อของขวัญให้ตนเอง” มากกว่าการ “ออมเพื่อใช้หลังเกษียณ” ซึ่งอาจเป็นไปได้ว่า Gen Z ยังมองการเกษียณเป็นเรื่องที่ไกลตัวกว่าเรื่องท่องเที่ยวหรือให้รางวัลตนเอง นอกจากนี้ เป็นที่น่าสังเกตว่าเพศหญิงให้ความสำคัญกับการ “ออมเพื่อเป็นทุนการศึกษาแก่ตนเอง” โดยการออมเพื่อวัตถุประสงค์ดังกล่าวอยู่ใน 5 อันดับแรก ซึ่งแตกต่างจากเพศชายและ LGBTQ+

ยิ่งห่วงเรื่องเกษียณ ยิ่งออมมาก

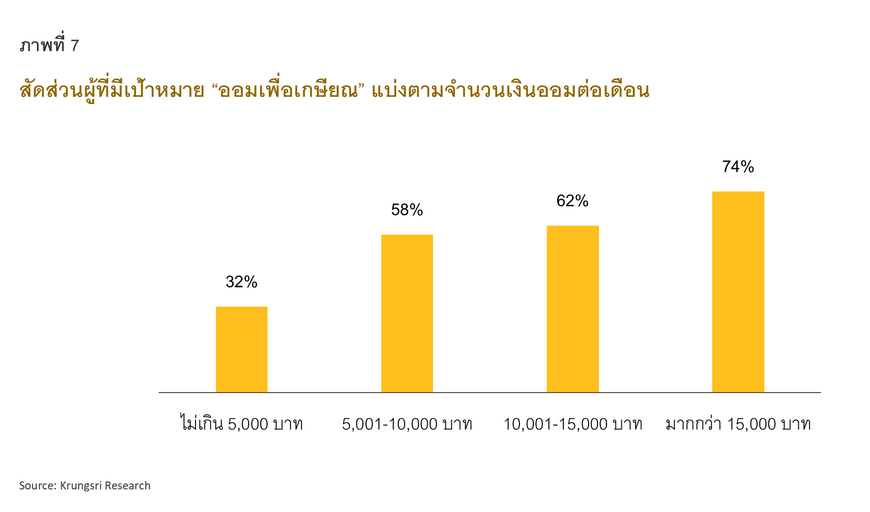

แม้ว่าผู้ตอบฯ ทุกระดับรายได้ให้ความสำคัญกับการออมเงินเผื่อฉุกเฉินมากที่สุด แต่กลุ่มที่ออมเงินไม่เกิน 5,000 บาทต่อเดือน (ราวร้อยละ 69 ของผู้ตอบฯ ทั้งหมด) ยังให้ความสำคัญกับการออมเงินเพื่อการท่องเที่ยวและให้รางวัลตัวเองควบคู่กันไป ขณะที่กลุ่มที่เหลือ (ร้อยละ 31) ที่เก็บออมเกินกว่า 5,000 บาทต่อเดือน จะให้ความสำคัญกับการออมเงินเพื่อใช้หลังเกษียณอีกด้วย โดยสัดส่วนผู้ที่มีเป้าหมาย “ออมเพื่อเกษียณ” จะเพิ่มสูงขึ้นตามจำนวนเงินออม กล่าวคือ ในกลุ่มผู้ที่ออมเงินไม่เกิน 5,000 บาทต่อเดือน จะมีผู้ออมเงินเพื่อเกษียณร้อยละ 32 ขณะที่อีก 3 กลุ่มที่ออมเงินมากขึ้น จะมีสัดส่วนผู้ออมเพื่อเกษียณจะเพิ่มขึ้นตามลำดับ กล่าวคือ กลุ่มที่ออมเงิน 5,001-10,000 บาทต่อเดือน จะมีสัดส่วนผู้ที่ออมเงินเพื่อเกษียณราวร้อยละ 58 ขณะที่กลุ่มที่ออมเงินเดือนละ 10,001-15,000 บาท และเกินกว่า 15,000 บาทต่อเดือน จะมีสัดส่วนผู้ออมเงินเพื่อเกษียณที่ร้อยละ 62 และ 74 ตามลำดับ สะท้อนว่า Gen Z กลุ่มที่ออมเงินในจำนวนที่มาก ก็จะเริ่มให้ความสำคัญกับการออมเพื่อใช้หลังเกษียณมากขึ้นตามไปด้วย นอกจากนี้ยังพบว่าผู้ตอบฯ ที่เก็บออมเกินกว่า 15,000 บาทต่อเดือนกลุ่มใหญ่ (ร้อยละ 41) มีเป้าหมายนำเงินไปทำธุรกิจหรือประกอบกิจการส่วนตัวอีกด้วย

Gen Z ที่รักการลงทุน นิยมลงทุนในพันธบัตร หุ้น กองทุนรวม

กว่า 6 ใน 10 ของผู้ตอบฯ นำรายได้บางส่วนไปลงทุน โดยการลงทุนเพิ่มขึ้นตามอายุ รายได้ และระดับการศึกษา ทั้งนี้ เพศชายจะลงทุนเป็นจำนวนเงินมากกว่าเพศอื่นๆ อย่างชัดเจน กล่าวคือ เพศชายลงทุนเฉลี่ย 3,115 บาทต่อเดือน ในขณะที่ LGBTQ+ และเพศหญิงจะลงทุนเฉลี่ยราว 2,000-2,200 บาทต่อเดือน

หากเราเจาะที่ Gen Z กลุ่มที่ “ลงทุนเยอะ” กล่าวคือ ลงทุนมากกว่าเดือนละ 5,000 บาท ซึ่งมีอยู่ประมาณร้อยละ 13 ของผู้ตอบฯ ทั้งหมด พบว่าส่วนใหญ่ (ราว 2 ใน 3) นิยมลงทุนในพันธบัตร หุ้น และกองทุนรวม นอกจากนี้ ร้อยละ 26 ของคนกลุ่มนี้ยังนิยมซื้อประกันสะสมทรัพย์ ซึ่งแตกต่างจากกลุ่มที่ลงทุนไม่เกินเดือนละ 5,000 บาท ที่สนใจซื้อสลากออมสินหรือสลาก ธกส. มากกว่าอย่างเห็นได้ชัด

ทัศนคติด้านการเงิน

ใช้จ่ายตอนนี้ vs ออมและลงทุนเพื่ออนาคต

ดังที่กล่าวไปแล้วว่า ผู้ตอบฯ Gen Z เกือบครึ่งหนึ่งมีแนวคิด “ใช้จ่ายตอนนี้แฮปปี้กว่าออม” ซึ่งเมื่อวิเคราะห์ด้วยวิธีทางเศรษฐมิติจะพบว่า Gen Z กลุ่มนี้มีโอกาสต้องใช้จ่ายแบบ “เดือนชนเดือน” หรือมีไม่พอจ่ายมากกว่ากลุ่ม “ออมไว้ก่อนสุขใจกว่า” ถึงราว 1.7 เท่า ซึ่งกลุ่มนี้โดยเฉลี่ยแล้วจะเก็บออมร้อยละ 18 และลงทุนร้อยละ 8 ของรายได้ต่อเดือน ซึ่งเป็นสัดส่วนที่น้อยกว่ากลุ่มที่สนับสนุนการออมเพื่ออนาคตที่จะเก็บออมในสัดส่วนร้อยละ 21 และลงทุนร้อยละ 10 ของรายได้ต่อเดือน

อย่างไรก็ตาม เมื่อวิเคราะห์ข้อมูลแล้วพบว่า แม้ผู้ตอบฯ จะยังอยู่ในวัย Gen Z แต่เมื่ออายุมากขึ้นและการศึกษาสูงขึ้น ก็จะระมัดระวังในการใช้จ่ายมากขึ้นไปด้วย โดยผู้ตอบฯ ที่อยู่ในกลุ่มวัยทำงานมีโอกาสมองว่าการเกษียณเป็นเรื่องใกล้ตัวมากกว่าวัยเรียนถึง 2.2 เท่า และมีเพียงร้อยละ 25 ของผู้จบปริญญาโทขึ้นไปที่มองว่า “ใช้จ่ายตอนนี้แฮปปี้กว่าออม” เทียบผู้ที่จบไม่เกิน ป.ตรี ที่มีสัดส่วนเดียวกันนี้สูงกว่าถึงเกือบสองเท่า (ร้อยละ 48)

นอกจากนี้ยังพบว่า LGBTQ+ ส่วนใหญ่ (ร้อยละ 60) เห็นด้วยว่า “ใช้จ่ายตอนนี้แฮปปี้กว่าออม” ขณะที่เพศชายและเพศหญิงมีผู้เห็นด้วยไม่ถึงครึ่ง (ร้อยละ 48 และร้อยละ 45 ตามลำดับ)3/ โดยกลุ่ม LGBTQ+ ตั้งเป้าหมายการออมน้อยกว่าเพศอื่นในเกือบทุกด้าน ยกเว้นเรื่องการซื้อของขวัญให้แก่ตนเอง ทั้งนี้ ผู้ตอบฯ กลุ่มที่ไม่ชอบใช้จ่ายแต่สนับสนุนแนวคิด “ออมไว้ก่อนสุขใจกว่า” จะเก็บเงินเพื่อซื้อของขวัญและท่องเที่ยวต่ำกว่าค่าเฉลี่ย และมีโอกาสมองว่าการเกษียณเป็นเรื่องใกล้ตัวมากกว่าผู้ตอบฯ ที่รู้สึกมีความสุขกับการใช้เงินมากกว่าเก็บออมถึง 4 เท่า

ทั้งนี้ เกือบ 7 ใน 10 ของผู้ตอบฯ ทั้งหมดมองว่าการเกษียณเป็นเรื่องใกล้ตัว โดยยิ่งมีอายุและรายได้มากขึ้นจะยิ่งมีมุมมองเช่นนี้ อีกทั้งยังพบว่าร้อยละ 33 ของ Gen Z กลุ่มนี้ได้เริ่มลงทุนในพันธบัตร หุ้น และกองทุนรวมแล้ว (เทียบกับร้อยละ 9 ของกลุ่มที่มองว่าเกษียณยังเป็นเรื่องไกลตัว) และร้อยละ 14 เริ่มซื้อประกันสะสมทรัพย์แล้ว (เทียบกับร้อยละ 4 ของกลุ่มเกษียณยังไกลตัว) โดยผู้ที่ทำงานประจำ (ร้อยละ 75) และเจ้าของธุรกิจรวมถึงฟรีแลนซ์ (ร้อยละ 63) ส่วนใหญ่มักมองว่าการเกษียณเป็นเรื่องใกล้ตัว

ในเรื่องการออม แม้อัตราดอกเบี้ยเงินฝากในช่วง 20 ปีที่ผ่านมา หรือเกือบตลอดช่วงชีวิตของกลุ่ม Gen Z จะอยู่ในระดับเฉลี่ยที่ต่ำกว่าร้อยละ 0.5 ต่อปี แต่ผู้ตอบฯ ถึงร้อยละ 88 ยังเห็นความสำคัญของการเริ่มออมเงินตั้งแต่เนิ่นๆ เพื่อเพิ่มโอกาสในการสะสมเงินออมได้เร็วขึ้น4/ โดยผู้ที่คิดเช่นนี้มีโอกาสเก็บออมเกินกว่าร้อยละ 20 ของรายได้มากกว่าผู้ที่ไม่เห็นความสำคัญของการเก็มออมแต่เนิ่นๆ ราว 2.2 เท่า

สำหรับด้านการลงทุน ผู้ตอบฯ เพศชายส่วนใหญ่ (ราว 8 ใน 10) มีมุมมองว่า “ลงทุนทั้งที ต้องกล้ารับความเสี่ยง” ซึ่งเป็นสัดส่วนที่สูงกว่าเพศหญิงและ LGBTQ+ เล็กน้อย (ราว 7 ใน 10) อีกทั้งยังพบว่ากลุ่มที่รับความเสี่ยงในการลงทุนได้มากกว่าจะลงทุนเป็นสัดส่วนที่สูงกว่า โดยกลุ่มกล้าเสี่ยงมาก จะลงทุนราวร้อยละ 13 ของรายได้ต่อเดือน ซึ่งสูงกว่าค่าเฉลี่ยการลงทุนของผู้ตอบฯ ทั้งหมด (ร้อยละ 8 ของรายได้ต่อเดือน)

ซื้อรถ ซื้อบ้าน = ภาระหนี้

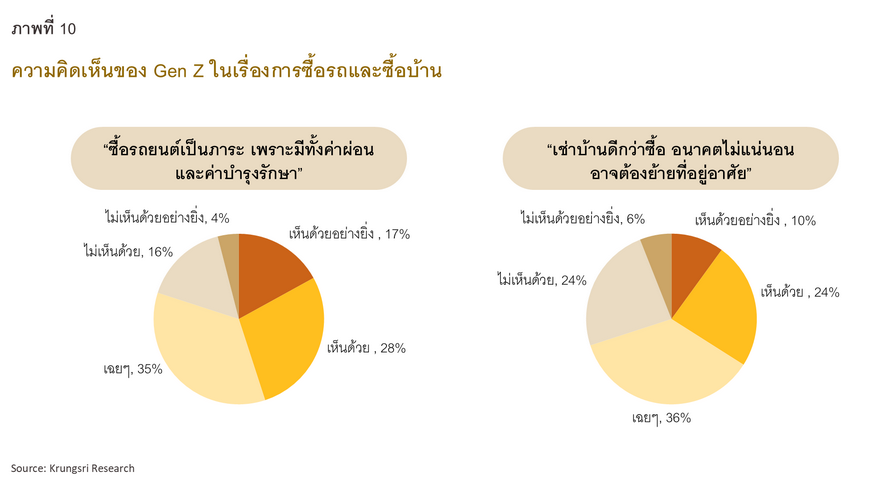

แม้ว่า Gen Z จะถึงวัยที่สามารถมีใบขับขี่รถยนต์ได้แล้ว แต่ร้อยละ 45 ของผู้ตอบฯ มองว่าการซื้อรถยนต์เป็นภาระ ซึ่งร้อยละ 29 ของผู้ตอบฯ กลุ่มนี้กำลังผ่อนรถยนต์อยู่ ในทางกลับกัน ร้อยละ 20 ของผู้ตอบฯ แสดงความเห็นต่างว่าการซื้อรถยนต์ไม่ได้เป็นภาระ และร้อยละ 35 รู้สึกเฉยๆ ในเรื่องซื้อรถยนต์ ทั้งนี้ จากการวิเคราะห์เชิงลึกพบว่า เพศไม่มีผลต่อความเห็นในประเด็นนี้อย่างมีนัยสำคัญทางสถิติ

นอกจากนี้ ผลสำรวจนี้ยังพบว่า ยิ่ง Gen Z มีอายุและรายได้เพิ่มขึ้น จะยิ่งมองว่าการซื้อรถยนต์เป็นภาระมากขึ้น ซึ่งสำหรับผู้ที่มีอายุน้อยและรายได้ไม่สูงแต่กลับมองว่าการซื้อรถยนต์ไม่ใช่ภาระ เป็นกลุ่มที่ยังคงได้รับความช่วยเหลือทางการเงินจากครอบครัว ไม่ว่าจะเป็นค่าดาวน์ ค่าผ่อน และ/หรือค่าบำรุงรักษา โดยที่ไม่ได้ออกค่าใช้จ่ายต่างๆ ด้วยตนเองทั้งหมด โดยเฉพาะกลุ่มนักเรียนนักศึกษา และผู้มีรายได้ต่ำกว่า 30,000 บาทต่อเดือน

สำหรับเรื่องการซื้อบ้าน ผู้ตอบฯ กลุ่ม Gen Z มีมุมมองที่หลากหลายต่อแนวคิดที่ว่า “เช่าบ้านดีกว่าซื้อ อนาคตไม่แน่นอน อาจต้องย้ายที่อยู่อาศัย” โดยมีความเห็นแตกออกเป็น 3 กลุ่มในสัดส่วนที่ใกล้เคียงกัน คือ ร้อยละ 34 มองว่าเช่าบ้านดีกว่าซื้อ ขณะที่ร้อยละ 30 คิดว่าซื้อบ้านดีกว่าเช่า และอีกร้อยละ 36 รู้สึกเฉยๆ ซึ่งเพศหญิงมีโอกาสมองว่า “ซื้อบ้านดีกว่าเช่า” มากกว่าเพศชายถึง 2.6 เท่า

อย่างไรก็ตาม ร้อยละ 86 ของผู้ตอบฯ ไม่ต้องการเป็นหนี้ก้อนใหญ่หรือต้องใช้หนี้จนเกษียณ ซึ่งหากพิจารณาเฉพาะกลุ่มที่มีหนี้บ้าน จะมีถึง 2 ใน 3 ที่รู้สึกไม่ต้องการเป็นหนี้ก้อนใหญ่จนเกษียณ นอกจากนี้ Gen Z เพศหญิงร้อยละ 88 ไม่ต้องการเป็นหนี้ก้อนใหญ่หรือต้องใช้หนี้ยาวจนถึงวัยเกษียณ ซึ่งมากกว่าเพศชาย (ร้อยละ 76) อย่างมีนัยสำคัญทางสถิติ (สำหรับกลุ่ม LGBTQ+ สัดส่วนนี้อยู่ที่ร้อยละ 80) ทั้งนี้ แม้ผลการสำรวจจะแสดงว่าสัดส่วนผู้ยอมรับการเป็นหนี้ก้อนใหญ่จะเพิ่มขึ้นตามระดับรายได้ แต่ผลการทดสอบทางสถิติยังไม่อาจสรุปได้ว่าเมื่อมีรายได้สูงขึ้น Gen Z จะยิ่งยอมรับการเป็นหนี้ก้อนใหญ่ได้มากขึ้น

“รวย” แปลว่าประสบความสำเร็จ

แม้ความร่ำรวยเป็นสิ่งที่หลายคนปรารถนา แต่ Gen Z ที่ตอบแบบสำรวจเพียงไม่ถึงครึ่งหนึ่ง (ร้อยละ 45) เห็นด้วยกับแนวคิดว่า “รวยแปลว่าประสบความสำเร็จ จึงอยากรวยไวๆ” ขณะที่ร้อยละ 34 รู้สึกเฉยๆ กับแนวคิดดังกล่าว และร้อยละ 21 ไม่เห็นด้วย โดยเมื่ออายุมากขึ้น สัดส่วนของผู้ที่เห็นด้วยกับแนวคิดนี้มีแนวโน้มลดลงอย่างมีนัยสำคัญทางสถิติ โดยพบว่ากลุ่ม Gen Z วัยเรียนมีสัดส่วนผู้เห็นด้วยถึงครึ่งหนึ่ง ขณะที่กลุ่มวัยยี่สิบตอนปลายมีสัดส่วนลดลงเหลือร้อยละ 40 ซึ่งอาจสะท้อนถึงประสบการณ์ชีวิตที่มากขึ้นที่ส่งผลให้นิยามของการ “ประสบความสำเร็จ” เปลี่ยนไป นอกจากนี้ เมื่อพิจารณาแต่ละกลุ่มเพศจะพบว่า LGBTQ+ อาจให้น้ำหนักกับความสำเร็จในด้านอื่นๆ มากกว่า เช่น หน้าที่การงานหรือความสัมพันธ์ เนื่องจากเพียงร้อยละ 33 ของ LGBTQ+ เท่านั้นที่เห็นด้วยกับแนวคิดนี้ ซึ่งเป็นสัดส่วนที่น้อยกว่าเพศอื่นๆ (เพศชาย ร้อยละ 46 และเพศหญิง ร้อยละ 45)3/

เมื่อพิจารณาตามกลุ่มรายได้ พบว่ากลุ่มที่มีรายได้ต่อเดือนช่วง 30,001-50,000 บาท มีผู้ตอบฯ ที่เห็นด้วยกับแนวคิดนี้เป็นสัดส่วนสูงที่สุด (ร้อยละ 44) เมื่อเทียบกับช่วงรายได้อื่นๆ โดยหากเจาะลึกผู้ตอบฯ กลุ่มนี้ พบว่า ความกังวลอันดับแรกของ Gen Z กลุ่มนี้คือประเด็นค่าครองชีพสูง ซึ่งสะท้อนความต้องการมีเงินมาก (หรือ “ร่ำรวย”) เพื่อให้เพียงพอต่อค่าใช้จ่ายที่สูงขึ้น ในทางกลับกัน กลุ่มที่มีรายได้ต่อเดือนเกินกว่า 50,000 บาท มีผู้ตอบฯ เพียงร้อยละ 24 ที่เห็นด้วยกับแนวคิดดังกล่าว ซึ่งผู้ตอบกลุ่มนี้กังวลเรื่องมีเงินเก็บไม่พอใช้หลังเกษียณเป็นความกังวลอันดับแรก

โดยสรุปแล้ว ทัศนคติทางการเงินที่สำคัญของผู้ตอบแบบสำรวจ Gen Z ส่วนใหญ่สะท้อนให้เห็นถึงความตระหนักในการวางแผนทางการเงินตั้งแต่อายุยังน้อย โดยต้องการเริ่มออมเงินตั้งแต่เนิ่นๆ เพื่อจะได้มีเงินก้อนใหญ่อย่างรวดเร็ว (ร้อยละ 88) ไม่ต้องการเป็นหนี้ก้อนใหญ่หรือต้องใช้หนี้จนเกษียณ (ร้อยละ 86) แต่ก็กล้ารับความเสี่ยงในการลงทุน (ร้อยละ 71) และมองว่าการเกษียณเป็นเรื่องใกล้ตัวที่ควรวางแผนแต่เนิ่นๆ (ร้อยละ 69) โดยผู้ตอบฯ Gen Zเก็บออมหรือลงทุนคละกันไปทั้งในสินทรัพย์แบบดั้งเดิม (Traditional asset) อาทิ บัญชีเงินฝาก สลากออมสิน บัญชีสหกรณ์หรือกลุ่มออมทรัพย์ ทองคำ พันธบัตร หุ้น กองทุนรวม หรืออสังหาริมทรัพย์ และในสินทรัพย์รูปแบบใหม่ (Non-traditional asset) อาทิ ประกันสะสมทรัพย์ สินทรัพย์ดิจิทัล/คริปโตเคอร์เรนซี หรือในของสะสมมีค่า เช่น นาฬิกา พระเครื่อง ของใช้แบรนด์เนม อาร์ตทอย เป็นต้น

มุมมองวิจัยกรุงศรี

การสำรวจผู้บริโภค Gen Z ครั้งนี้ได้เผยให้เห็นภาพพฤติกรรมและทัศนคติทางการเงินของคนไทยรุ่นใหม่ที่แตกต่างจากความเข้าใจทั่วไป จากเดิมที่อาจถูกมองว่าเป็นนักช้อปและใช้เงินเก่ง แต่ผลการสำรวจพบว่า Gen Z มีการวางแผนทางการเงินที่น่าสนใจ โดยมีลักษณะสำคัญ 5 ประการ ดังนี้

ประการแรก “วางแผนไกล และเผื่อใช้ยามฉุกเฉิน” โดยกลุ่ม Gen Z เป็นคนรุ่นใหม่ที่ยังคงให้ความสำคัญกับความมั่นคง ปลอดภัย และมีมุมมองการวางแผนทางการเงินแบบระยะยาว ซึ่งอาจเป็นผลจากประสบการณ์ช่วงวิกฤตโควิด-19 ที่ทำให้พวกเขาได้เรียนรู้ผ่านความยากลำบากของตนเอง ครอบครัว และคนรอบข้าง จึงทำให้ “การออมเพื่อใช้ยามฉุกเฉิน” เป็นวัตถุประสงค์อันดับหนึ่งในการออมของ Gen Z นอกจากนี้ อีกประเด็นที่น่าสนใจไม่แพ้กัน คือ แม้คนกลุ่ม Gen Z จะยังมีอายุน้อย แต่หลายคนเริ่มคิดถึงการเกษียณแล้ว โดยวัยยี่สิบตอนปลาย (27-30 ปี) ครึ่งหนึ่งเริ่มกังวลเรื่องเงินเก็บไม่พอหลังเกษียณ ซึ่งสอดคล้องกับงานศึกษาพฤติกรรมการออมของคนไทยโดยวิจัยกรุงศรี7/ ที่พบว่า โดยเฉลี่ยแล้ว Gen Z เริ่มเก็บเงินเกษียณอย่างจริงจังที่อายุ 26 ปี เพื่อจะเกษียณที่อายุ 53 ปี ซึ่งเป็นอายุที่น้อยกว่าคนรุ่นก่อนๆ ทั้งนี้ ความปรารถนาที่จะเกษียณเร็วกว่าคนรุ่นก่อนอาจเกิดจากการเติบโตในยุคดิจิทัลที่ทำให้คนกลุ่มนี้มีโอกาสเข้าถึงความรู้ทางการเงินได้ตั้งแต่อายุยังน้อย และสามารถหาความรู้ต่างๆ ได้ง่ายเพียงปลายนิ้วสัมผัส

ประการที่สอง “ช้อปบ้าง ใช้บ้าง แต่ยังเก็บเงินเป็น” ความเข้าใจผิดที่ว่า Gen Z เป็นนักจับจ่ายใช้สอยที่ไม่รู้จักเก็บ ได้รับการพิสูจน์แล้วว่าอาจไม่เป็นความจริงทั้งหมด โดยแม้ว่าผู้ตอบฯ Gen Z บางส่วนจะนิยมเก็บเงินเพื่อท่องเที่ยวหรือซื้อของเป็นรางวัลให้ตัวเอง แต่ผู้ตอบฯ ทุกรายที่มีรายได้สูงกว่า 30,000 บาท มีการเก็บเงินหรือลงทุนเพื่ออนาคต ซึ่งหากพิจารณาค่าใช้จ่ายครัวเรือนทั่วประเทศในปี 2567 ที่เฉลี่ยอยู่เดือนละ 22,282 บาท8/ อาจสรุปได้ว่า แท้จริงแล้ว Gen Z “เก็บเงินเป็น” เมื่อรายได้ของพวกเขาสูงเกินกว่ารายจ่าย ซึ่งแม้บางครั้ง สื่อโซเชียลต่างๆ จะนำเสนอภาพลักษณ์ของคน Gen Z ว่าใช้ชีวิตตามสโลแกน "Live life to the fullest" (จงใช้ชีวิตให้เต็มที่) หรือ "You only live once" (คนเราเกิดมาครั้งเดียว) แต่แนวคิดดังกล่าวอาจยังไม่ใช่ “เสียงส่วนใหญ่” ที่พบในการสำรวจครั้งนี้

ประการที่สาม “ออมในที่ปลอดภัย แต่เสี่ยงได้เมื่อลงทุน” โดยผลการสำรวจเปิดเผยว่า ร้อยละ 80 ของผู้ตอบฯ Gen Z เลือกออมในบัญชีธนาคาร ซึ่งเป็นรูปแบบการออมที่มีความมั่นคงและปลอดภัยสูง ขณะที่ร้อยละ 26 นิยมผลิตภัณฑ์ทางการเงินประเภทพันธบัตร หุ้น กองทุนรวม ทั้งนี้ Gen Z ส่วนใหญ่แยกเงินออมและเงินลงทุนออกจากกันอย่างชัดเจน โดยสำหรับเงินส่วนที่นำไปลงทุนนั้น ราว 7 ใน 10 คน ยอมรับความเสี่ยงได้ ซึ่งการจัดสรรเงินลักษณะนี้สอดคล้องกับหลักการบริหารความเสี่ยงทางการเงิน

ประการที่สี่ “ไม่ชอบหนี้ก้อนใหญ่ สบายใจกับหนี้ก้อนเล็ก” คนรุ่น Gen Z ไม่นิยมผูกมัดตนเองกับภาระหนี้ระยะยาวที่อาจติดตัวไปจนถึงวัยเกษียณ โดยจะเห็นได้จากผลสำรวจที่เพียง 1 ใน 3 ของคน Gen Z ที่เห็นด้วยกับการซื้อบ้าน อีกทั้งเกือบครึ่งหนึ่งมองว่าการเป็นเจ้าของรถยนต์เป็นภาระ สะท้อนให้เห็นว่าพวกเขาไม่ต้องการแบกรับภาระผูกพันทางการเงินก้อนใหญ่หรือข้อผูกมัดระยะยาว นอกจากนี้ ปัจจัยภายนอก เช่น โอกาสการทำงานในต่างประเทศที่เปิดกว้างมากขึ้น ทำให้ Gen Z ชาวไทยที่มีศักยภาพมีทางเลือกในการทำงานที่หลากหลายและอาจเปิดกว้างกับการย้ายไปอยู่ต่างถิ่นเพื่อแสวงหาประสบการณ์ จึงอาจยังไม่ต้องการก่อภาระก้อนใหญ่ อย่างไรก็ตาม Gen Z ที่มีหนี้สินอยู่แล้ว ส่วนใหญ่ไม่รู้สึกกังวลกับการเป็นหนี้ ซึ่งอาจเกิดจากสองปัจจัยสำคัญ คือ อาจมีภาระหนี้ในระดับที่ไม่สูงนัก หรือเป็นหนี้ในลักษณะหมุนเวียน (Rolling debt หรือ Revolving debt) เช่น หนี้บัตรเครดิต ที่สามารถบริหารจัดการได้โดยยังไม่รู้สึกกดดันมากนัก

ประการที่ห้า “นิยมสร้างรายได้เสริมเพื่อความมั่นคง” ความผันผวนทางเศรษฐกิจและการจ้างงานในช่วง 1-2 ทศวรรษที่ผ่านมาอาจเป็นส่วนหนึ่งที่สร้างความกังวลในกลุ่ม Gen Z เกี่ยวกับความมั่นคงในการประกอบอาชีพ ความเสี่ยงจากการถูกเลิกจ้าง และความไม่มั่นคงของตำแหน่งงาน นอกจากนี้ การมีภาระหนี้สินหลายประเภทพร้อมกันยังเป็นปัจจัยกดดันและเป็นแรงผลักดันที่ทำให้กลุ่ม Gen Z แสวงหาแหล่งรายได้เสริม โดย 4 ใน 10 ของผู้ตอบฯ มีรายได้มากกว่าหนึ่งแหล่ง ซึ่งจากจุดแข็งของ Gen Z ที่เกิดและเติบโตมากับเทคโนโลยี จึงสามารถเรียนรู้และประยุกต์ใช้เทคโนโลยีให้เป็นเครื่องมือสร้างรายได้ ไม่ว่าจะเป็นรายได้จากงานประจำ การประกอบธุรกิจส่วนตัว การรับงานอิสระ การทำงานนอกเวลา และผลตอบแทนจากการลงทุนในรูปแบบต่างๆ โดยการกระจายความเสี่ยงด้านรายได้ผ่านแหล่งรายได้ที่หลากหลายนี้จะช่วยลดทอนผลกระทบจากความไม่แน่นอนของตลาดแรงงานและเศรษฐกิจได้

แม้ Gen Z จะมีค่านิยม วิถีชีวิต และการแสดงออกที่แตกต่างจากคนรุ่นก่อนๆ แต่พฤติกรรมและทัศนคติในการบริหารจัดการเงิน อาจไม่ได้แตกต่างจากคนรุ่นอื่นๆ อย่างมีนัยสำคัญ แม้คน Gen Z บางส่วนอาจชื่นชอบผลิตภัณฑ์ลงทุนประเภทใหม่ๆ เช่น คริปโตเคอร์เรนซี หรือของสะสมตามสมัยนิยมบ้าง แต่ในภาพรวมแล้ว พฤติกรรมและทัศนคติทางการเงินของ Gen Z ที่สะท้อนในงานศึกษาชิ้นนี้ชี้ให้เห็นอย่างชัดเจนว่า คนไทยรุ่นใหม่ยังให้ความสำคัญกับการเก็บออม สนใจแผนทางการเงิน และใส่ใจอนาคตไม่น้อยไปกว่าคนรุ่นก่อนๆ

สุดท้ายนี้ ด้วยบริบททางสังคมและเทคโนโลยีที่เปลี่ยนแปลงอย่างรวดเร็วในช่วง 1-2 ทศวรรษที่ผ่านมา ทำให้เมื่อมองเผินๆ แล้วคนรุ่นใหม่อย่างกลุ่ม Gen Z จะดูแตกต่างจากคนรุ่นก่อนอย่างชัดเจน จนทำให้คนรุ่นก่อนบางส่วนอาจมีมุมมองต่อคนกลุ่มนี้ในเชิงลบ แต่เราต้องไม่ลืมว่าปรากฏการณ์ที่คนรุ่นก่อนวิพากษ์วิจารณ์คนรุ่นใหม่นั้นเกิดขึ้นซ้ำแล้วซ้ำเล่าในทุกยุคสมัย อันเป็นที่มาของวลีคุ้นหูที่ว่า “เด็กสมัยนี้...”

ด้วยเหตุนี้ ผู้ที่อยู่ในภาคส่วนต่าง ๆ โดยเฉพาะภาคธุรกิจที่มี Gen Z เป็นหนึ่งในกลุ่มเป้าหมาย ควรเน้นสร้างความเข้าใจในบริบทที่คน Gen Z เติบโตมา ทั้งด้านเทคโนโลยีและความท้าทายที่แตกต่าง เพราะท้ายที่สุดแล้ว Gen Z และคนรุ่นต่อๆ ไปจะกลายเป็นประชากรกลุ่มใหญ่ และเป็นกำลังหลักในการขับเคลื่อนเศรษฐกิจและสังคมในอนาคต ดังนั้น การทำความเข้าใจ เชื่อมช่องว่างระหว่างวัย (Generation gap) และลดการตัดสินด้วยกรอบความคิดแบบเดิมๆ จะเป็นกุญแจสำคัญที่จะนำไปสู่การพัฒนาสังคมและเศรษฐกิจร่วมกันอย่างสร้างสรรค์ เฉกเช่นที่คนรุ่นก่อนๆ เคยทำหน้าที่เป็นฟันเฟืองสำคัญในการพัฒนาประเทศมาแล้วนั่นเอง

References

Krungsri Research. (2025, เมษายน 10). Saving Behavior Survey: ไขรหัสพฤติกรรมการออมของผู้บริโภคไทย. Krungsri. Retrieved from https://www.krungsri.com/th/research/research-intelligence/Thai-Saving-2025

สำนักงานสถิติแห่งชาติ. (2024). การสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน พ.ศ. 2567.สำนักงานสถิติแห่งชาติ. Retrieved from https://www.nso.go.th/nsoweb/storage/survey_detail/2025/20250321102834_82027.pdf

1/ สำหรับงานศึกษาชิ้นนี้ Gen Z หมายความถึงผู้ที่กำลังมีอายุ 18-30 ปี หรือเกิดในช่วงปี พ.ศ. 2538-2550

2/ เมื่อรวมค่าเฉลี่ยการออม (ร้อยละ 19) และการลงทุน (ร้อยละ 8) จะพบว่าสัดส่วนการออมและลงทุนของผู้ตอบฯ Gen Z ในการสำรวจครั้งนี้อยู่ที่ร้อยละ 27 ของรายได้ต่อเดือน ซึ่งเป็นตัวเลขที่ใกล้เคียงกับผลการสำรวจพฤติกรรมการออมของคนไทยโดยวิจัยกรุงศรีฉบับก่อนหน้านี้ (https://www.krungsri.com/th/research/research-intelligence/Thai-Saving-2025) ที่พบว่า Gen Z เฉพาะกลุ่มที่ออมเงินและลงทุนอย่างเป็นประจำ จะเก็บออมและลงทุนโดยเฉลี่ยที่ร้อยละ 23 ของรายได้ต่อเดือน

3/ อย่างไรก็ตาม ความแตกต่างระหว่างกลุ่มเพศไม่มีนัยสำคัญทางสถิติ

4/ การเริ่มออมเงินตั้งแต่อายุยังน้อยหรือในช่วงต้นของชีวิตการทำงาน จะช่วยให้สามารถสะสมเงินทุนจำนวนมากได้ ภายในระยะเวลาอันสั้น เนื่องจากอานิสงส์ของระยะเวลาและดอกเบี้ยทบต้น

5/ ผู้ตอบแบบสำรวจที่เข้าเกณฑ์นี้มีจำนวน 255 คน

6/ ผู้ตอบแบบสำรวจที่เข้าเกณฑ์นี้มีจำนวน 274 คน ซึ่งการคำนวณรายได้ต่อปีสำหรับผู้ทำงานประจำจะไม่มีการคิดรวมโบนัส (ปีละ 3 เดือน) เนื่องจากกลุ่มนี้ประกอบด้วยหลากหลายอาชีพ ไม่เฉพาะแต่ผู้ที่ทำงานประจำเท่านั้น แต่ยังรวมถึงผู้ประกอบอาชีพฟรีแลนซ์หรือเจ้าของกิจการ

7/ Saving Behavior Survey: ไขรหัสพฤติกรรมการออมของผู้บริโภคไทย https://www.krungsri.com/th/research/research-intelligence/Thai-Saving-2025

8/ อ้างอิงจากรายงานการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน พ.ศ. 2567 โดยสำนักงานสถิติแห่งชาติ https://www.nso.go.th/nsoweb/storage/survey_detail/2025/20250321102834_82027.pdf