EXECUTIVE SUMMARY

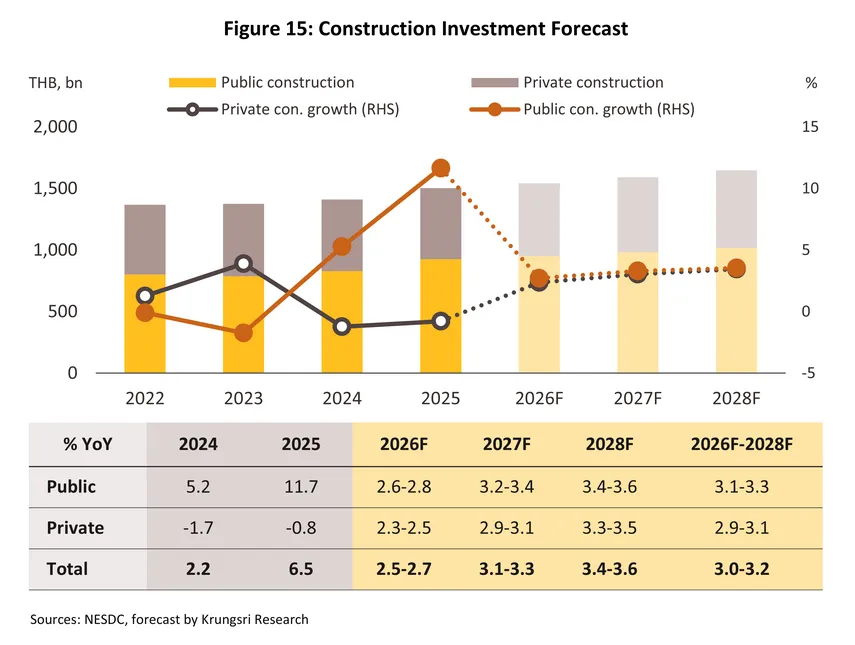

ความต้องการใช้วัสดุก่อสร้างโดยรวมในช่วงปี 2569-2571 มีแนวโน้มทยอยฟื้นตัว โดยเฉพาะวัสดุประเภทโครงสร้างที่จะได้แรงหนุนจากการลงทุนโครงการใหม่และโครงสร้างพื้นฐานขนาดใหญ่ ส่วนวัสดุตกแต่งแม้จะยังมีแรงขับเคลื่อนจากการก่อสร้างเชิงพาณิชย์และอาคารที่ไม่ใช่ที่อยู่อาศัย แต่การขยายตัวยังจำกัดจากโครงการที่อยู่อาศัยเหลือขายสะสมที่มีจำนวนมาก และกำลังซื้อที่ยังรอการฟื้นตัว สะท้อนจากแนวโน้มตลาดก่อสร้างที่คาดว่าจะขยายตัว 2.5–2.7% ในปี 2569 ก่อนจะเร่งขึ้นเป็น 3.1–3.3% ในปี 2570 และ 3.4–3.6% ในปี 2571

โดยปี 2569 ถือเป็นปีที่ยังไม่เอื้อต่อการเติบโตทางธุรกิจของทั้งผู้ผลิตและผู้ค้าวัสดุก่อสร้าง จากแรงกดดันด้านต้นทุนพลังงานและค่าขนส่ง ภายใต้สถานการณ์ตึงเครียดในตะวันออกกลาง ขณะที่การผลักภาระด้านต้นทุนยังทำได้จำกัด ท่ามกลางภาวะเศรษฐกิจที่ยังซบเซา และนโยบายควบคุมราคา อย่างไรก็ตาม ในปี 2570-2571 แนวโน้มตลาดวัสดุก่อสร้างน่าจะขยายตัวดีขึ้น จากแรงหนุนของโครงการลงทุนภาครัฐ และการลงทุนของภาคเอกชนที่มีแนวโน้มทยอยฟื้นตัว โดยเฉพาะในภาคนิคมอุตสาหกรรม และอาคารก่อสร้างเชิงพาณิชย์ต่างๆ ท่ามกลางแรงกดดันจากการแข่งขันกับสินค้านำเข้าราคาถูกจากจีนซึ่งยังประสบปัญหาวิกฤติอสังหาริมทรัพย์ รวมถึงการปรับตัวของผู้ประกอบการไทยที่มุ่งสู่การผลิตวัสดุในเชิงอนุรักษ์สิ่งแวดล้อม ซึ่งยังคงเผชิญต้นทุนการผลิตต่อหน่วยที่สูง

มุมมองวิจัยกรุงศรี

กลุ่มผู้ผลิตวัสดุก่อสร้าง:

-

ปูนซีเมนต์: รายได้มีแนวโน้มทรงตัวถึงเพิ่มขึ้นเพียงเล็กน้อยในปี 2569 และจะเติบโตในอัตราสูงขึ้นในปี 2570-2571 ตามการฟื้นตัวของการลงทุนก่อสร้างทั้งจากภาครัฐและเอกชน ประกอบกับผู้ผลิตมีแนวโน้มขยายตลาดส่งออกใหม่ เช่น ออสเตรเลีย นิวซีแลนด์ จากเดิมที่พึ่งตลาด CLM เป็นหลัก

-

เหล็กก่อสร้าง (เหล็กเส้นและเหล็กโครงสร้างรูปพรรณ): คาดว่ารายได้ของผู้ผลิตจะทรงตัวหรือหดตัวเล็กน้อยในปี 2569 จากการแข่งขันของสินค้านำเข้าจากจีนที่เร่งระบายสินค้าส่งออกจากวิกฤติอสังหาฯ ในประเทศ แต่จะทยอยฟื้นตัวในปี 2570-2571 ในอัตราที่ไม่สูงมากนัก อานิสงส์จากโครงการลงทุนก่อสร้างโดยรวมที่จะทยอยเพิ่มขึ้น ท่ามกลางภาวะการแข่งขันกับสินค้านำเข้าราคาถูกจากจีนและเวียดนามที่ยังคงเป็นแรงกดดัน

-

กระเบื้องและสุขภัณฑ์เซรามิก: คาดปี 2569 รายได้ของผู้ผลิตมีทิศทางลดลงจากภาคที่อยู่อาศัยที่ชะลอตัว แม้จะได้แรงหนุนจากงานก่อสร้างโครงการเชิงพาณิชย์และอื่นๆ ซึ่งยังมีสัดส่วนของรายได้ไม่มากนัก อย่างไรก็ตาม ในช่วงปี 2570–2571 แนวโน้มรายได้คาดว่าจะปรับดีขึ้นตามการฟื้นตัวของอสังหาริมทรัพย์และการลงทุนใหม่ แม้ยังมีการแข่งขันจากสินค้านำเข้าราคาถูกที่จะจำกัดการเติบโตให้อยู่ในอัตราที่ไม่สูงนัก

กลุ่มผู้ค้าวัสดุก่อสร้าง:

-

ร้านค้าสมัยใหม่: คาดว่ารายได้มีแนวโน้มทรงตัวหรือขยายตัวได้อย่างจำกัด ในปี 2569 จากภาวะเศรษฐกิจที่ชะลอตัว แต่มีทิศทางปรับดีขึ้นอย่างค่อยเป็นค่อยไปในปี 2570-2571 ปัจจัยหนุนจาก (1) การปรับขนาดร้านค้าเพื่อขยายสาขาเข้าสู่แหล่งชุมชน (2) การพัฒนาร้านค้ารูปแบบใหม่ร่วมกับผู้ผลิตวัสดุก่อสร้างรายใหญ่ (3) ความร่วมมือด้านช่องทางจำหน่ายกับผู้ค้าวัสดุก่อสร้าง (4) การเพิ่มสัดส่วนสินค้าภายใต้แบรนด์ของตนเอง (House brand) ในร้านมากขึ้น (5) การพัฒนาช่องทางจำหน่ายแบบ Omni-channel ผ่านออนไลน์และ Marketplace และ (6) การให้ความสำคัญกับความยั่งยืน โดยจัดพื้นที่แสดงสินค้าอนุรักษ์สิ่งแวดล้อม (Green materials) และใช้บรรจุภัณฑ์ที่ลดพลาสติกเพื่อตอบโจทย์ผู้บริโภคยุคใหม่ที่ใส่ใจสิ่งแวดล้อมมากขึ้น

-

ร้านค้าดั้งเดิม: คาดว่ารายได้มีแนวโน้มลดลงถึงทรงตัวในปี 2569 จากกำลังซื้อที่ยังอ่อนแอโดยเฉพาะผู้บริโภคระดับกลาง-ล่างในตลาดภูมิภาค ซึ่งยังเผชิญปัญหาหนี้ครัวเรือนในระดับสูง ก่อนที่จะทยอยฟื้นตัวในปี 2070-2071 จากภาวะเศรษฐกิจที่มีแนวโน้มกระเตื้องขึ้น สำหรับร้านค้าส่ง แม้รายได้จะยังมีแนวโน้มขยายตัวได้ จากทิศทางธุรกิจก่อสร้างที่จะทยอยฟื้นตัว แต่ยังต้องเผชิญแรงกดดันด้านการแข่งขันสูงจากทั้งกลุ่มร้านค้าวัสดุก่อสร้างสมัยใหม่และกลุ่มผู้ผลิตที่หันมาจำหน่ายสินค้าให้กับผู้บริโภคโดยตรง ส่วนร้านค้าปลีก รายได้มีแนวโน้มทรงตัว โดยรายได้ส่วนใหญ่จะมาจากสินค้าวัสดุก่อสร้างกลุ่มซ่อมแซมและต่อเติมที่ยังขยายตัวได้บ้าง โดยแรงกดดันด้านการแข่งขันค่อนข้างรุนแรง โดยเฉพาะกับร้านค้าปลีกวัสดุกอ่สร้างสมัยใหม่ที่กระจายตัวในระดับพื้นที่มากขึ้น.

ข้อมูลพื้นฐาน

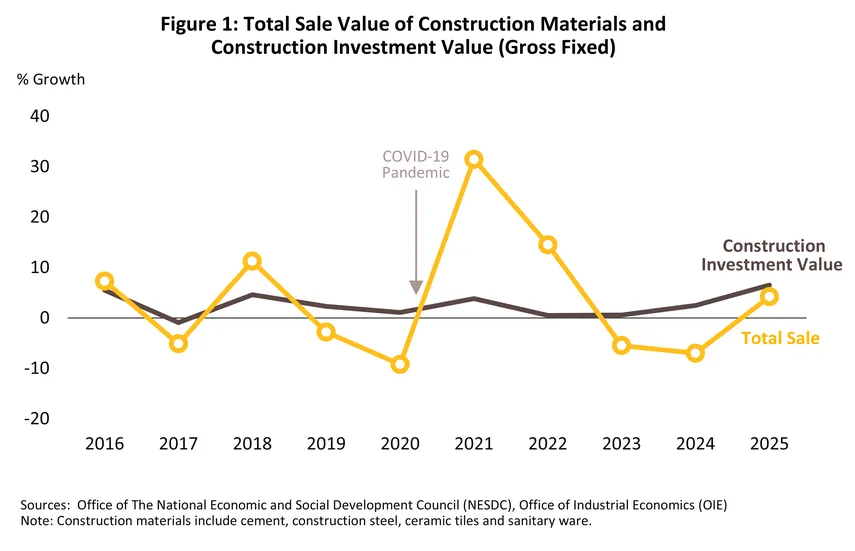

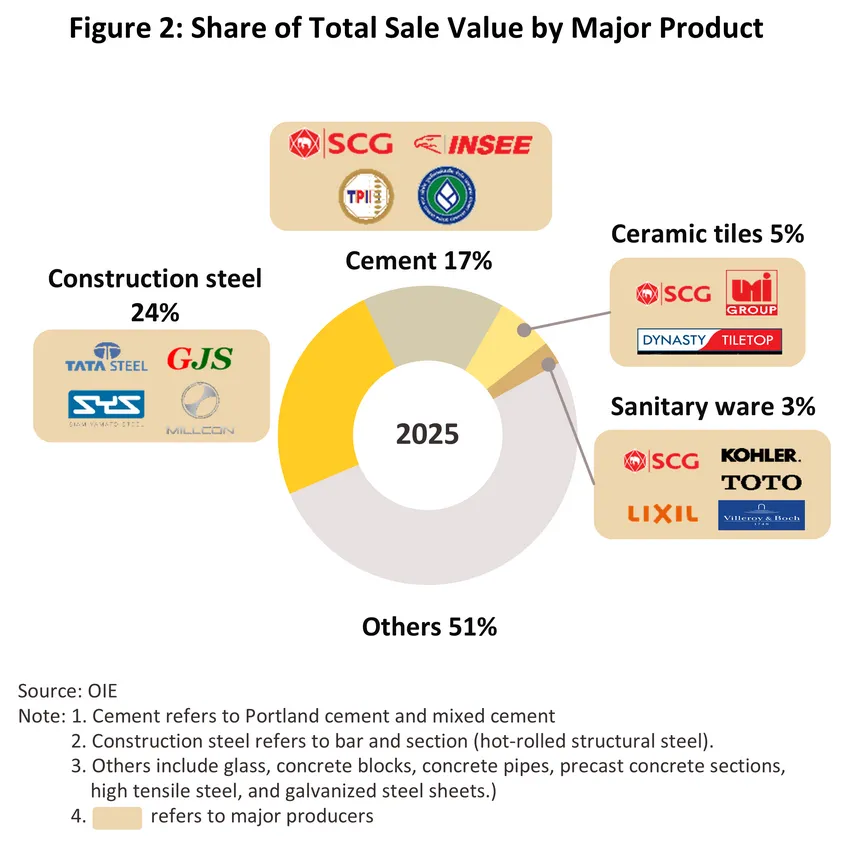

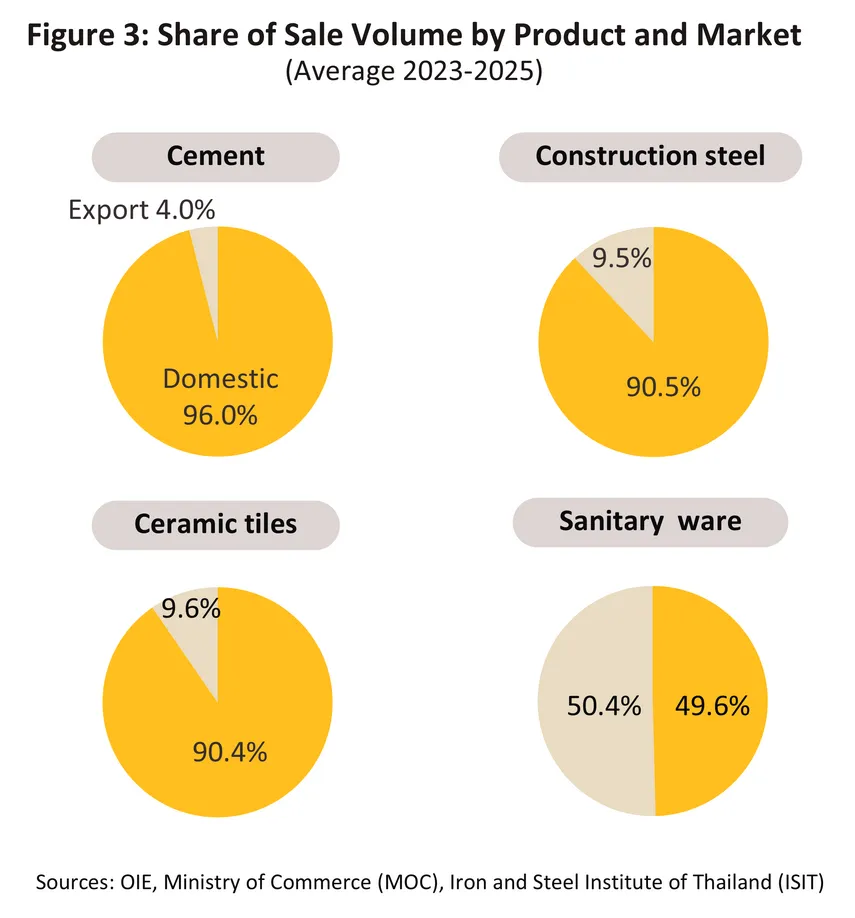

ธุรกิจวัสดุก่อสร้างเป็นอุตสาหกรรมต้นน้ำที่สำคัญของภาคก่อสร้างและอสังหาริมทรัพย์ เนื่องจากต้นทุนวัสดุก่อสร้างมีสัดส่วนสูงถึง 50-60% ของมูลค่าการก่อสร้างโดยรวม ยอดขายวัสดุก่อสร้างจึงผันแปรในทิศทางเดียวกับภาวะการลงทุนภาคก่อสร้าง (ภาพที่ 1) ทั้งนี้ ประเภทของวัสดุก่อสร้างหลัก แบ่งเป็น วัสดุประเภทงานโครงสร้าง (ได้แก่ ปูนซีเมนต์1/ เหล็กก่อสร้าง) มีมูลค่าจำหน่ายโดยรวมคิดเป็นสัดส่วนประมาณ 40% ของมูลค่าการจำหน่ายวัสดุก่อสร้างทั้งหมด และวัสดุประเภทงานตกแต่ง (ได้แก่ กระเบื้องเซรามิก เครื่องสุขภัณฑ์เซรามิก) สัดส่วนเกือบ 10%ในปี 2568 (ภาพที่ 2) วัสดุก่อสร้างหลักส่วนใหญ่มีสัดส่วนการจำหน่ายในประเทศสูงกว่าการส่งออก ยกเว้นสุขภัณฑ์เซรามิก (ภาพที่ 3) ซึ่งไทยเป็นฐานการผลิตเพื่อส่งออกของผู้ผลิตสุขภัณฑ์แบรนด์ต่างชาติบางรายที่เน้นผลิตสินค้าเชิงคุณภาพและมีความโดดเด่นด้านการออกแบบ ทำให้สินค้ามีมูลค่าต่อหน่วยสูงและคุ้มค่าต่อการขนส่งไปยังตลาดหลักอย่างสหรัฐฯ และญี่ปุ่นซึ่งเน้นสุขภัณฑ์ระดับพรีเมียม ขณะที่กระเบื้องปูพื้น– บุผนังแม้มีการส่งออก แต่ต้องเผชิญการแข่งขันด้านราคาอย่างรุนแรงโดยเฉพาะกับจีนและเวียดนาม ทำให้การส่งออกของกระเบื้องยังมีสัดส่วนต่ำกว่าการจำหน่ายในประเทศอย่างมีนัยสำคัญ

นอกจากนี้ การเปลี่ยนผ่านสู่การใช้วัสดุก่อสร้างที่เป็นมิตรต่อสิ่งแวดล้อม (Green Materials) กำลังกลายเป็นแนวโน้มสำคัญของอุตสาหกรรมก่อสร้าง โดยเฉพาะปูนซีเมนต์คาร์บอนต่ำ (Green Cement) และเหล็กคาร์บอนต่ำ (Green Steel) ซึ่งแม้จะมีราคาสูงกว่าวัสดุก่อสร้างทั่วไป แต่ได้รับความสนใจเพิ่มขึ้นจากทั้งผู้ผลิต ผู้บริโภค และผู้พัฒนาโครงการที่ต้องการตอบสนองทิศทางการเป็นมิตรต่อสิ่งแวดล้อมและเศรษฐกิจ สีเขียว โดยมุ่งสู่ความยั่งยืนของโครงการก่อสร้างในระยะยาว

โครงสร้างผู้ประกอบการในธุรกิจ

-

กลุ่มผู้ผลิต: ผู้ผลิตรายใหญ่และรายกลางที่ยังดำเนินกิจการอยู่ มีจำนวนรวม 547 ราย (ข้อมูลล่าสุดปี 2567)2/ ส่วนใหญ่มีความได้เปรียบทั้งด้านขนาดของเงินทุน การบริหารจัดการด้านการผลิต และอำนาจต่อรองกับซัพพลายเออร์ (เช่น ด้านราคาและการส่งมอบวัตถุดิบ) จึงมีศักยภาพในการผลิตสินค้าได้จำนวนมาก ทำให้มีต้นทุนการผลิตต่อหน่วยที่ต่ำ (Economies of Scale) ขณะที่ผู้ผลิตรายเล็กซึ่งมีจำนวน 2,033 ราย ส่วนใหญ่มีขนาดของเงินทุนจำกัดจึงยังผลิตได้ในปริมาณไม่มาก ด้วยต้นทุนการผลิตต่อหน่วยที่สูง

-

กลุ่มผู้ค้า: ปี 2567 มีจำนวน 51,657 ราย2/ แบ่งเป็น ผู้ประกอบการรายใหญ่ 1,738 ราย และ SMEs 49,919 ราย โดยจำแนกตามลักษณะการจำหน่ายและรูปแบบการให้บริการ ดังนี้

-

กลุ่มผู้ค้าสมัยใหม่ (Modern trader) ได้แก่ ร้านค้าวัสดุก่อสร้างที่มีการบริหารจัดการอย่างเป็นระบบตั้งแต่หน้าร้านจนถึงหลังร้าน จำหน่ายวัสดุก่อสร้างหลากหลายประเภท ตั้งแต่วัสดุก่อสร้างพื้นฐาน วัสดุซ่อมแซม/ตกแต่งบ้าน รวมถึงเฟอร์นิเจอร์ ส่วนใหญ่เป็นผู้ประกอบการรายกลางและรายใหญ่ ซึ่งมีความได้เปรียบจากฐานะการเงินที่แข็งแกร่งและต้นทุนบริหารจัดการที่ดี ผู้ประกอบการมีการขยายสาขาในต่างจังหวัดมากขึ้น เพื่อให้ลูกค้าเข้าถึงบริการได้ง่าย โดยเฉพาะบริการหลังการขาย เช่น งานบริการซ่อมแซม งานติดตั้ง วัสดุ/อุปกรณ์ทั้งในและนอกตัวอาคาร เป็นต้น ผู้ประกอบการรายใหญ่ เช่น โฮมโปร (ร้านโฮมโปรเน้นขายปลีกและของตกแต่งบ้าน/ เมกาโฮม เน้นขายส่งและงานรับเหมาก่อสร้าง) ไทวัสดุ สยามโกลบอลเฮาส์ ดูโฮม และบุญถาวร (ส่วนแบ่งตลาดรวมกันประมาณ 30-40% ของรายได้รวมในกลุ่มร้านค้าวัสดุก่อสร้างทั้งหมด, กรมพัฒนาธุรกิจการค้า)

-

กลุ่มผู้ค้าแบบดั้งเดิม (Traditional trader) ได้แก่ ร้านค้าวัสดุก่อสร้างทั่วไป ส่วนใหญ่เป็นผู้ประกอบการรายเล็ก และมีการบริหารจัดการแบบดั้งเดิม จำหน่ายสินค้าประเภทวัสดุก่อสร้างพื้นฐาน อาทิ ปูน ทราย และผลิตภัณฑ์ฮาร์ดแวร์ (เช่น กลอนประตู ตะปู) จนถึงวัสดุซ่อมแซม/ตกแต่งที่อยู่อาศัย โดยเน้นกลุ่มลูกค้าภายในพื้นที่และบริเวณใกล้เคียงร้านค้า ผู้ค้าบางรายมีการบริหารจัดการที่ครบวงจรเพื่อให้สามารถแข่งขันกับร้านค้าสมัยใหม่ อาทิ มีสินค้าหลากหลายประเภท (ซึ่งรวมถึงสินค้าตกแต่งบ้าน) การปรับปรุงหน้าร้าน ระบบการจัดจำหน่าย โดยเฉพาะการเพิ่มช่องทางการขายออนไลน์ ระบบตรวจสต๊อกสินค้าที่ทันสมัย ตลอดจนการให้บริการจัดส่งสินค้าที่เป็นระบบมากขึ้น อย่างไรก็ตาม ยังมีข้อเสียเปรียบกลุ่มผู้ค้าสมัยใหม่ในด้านเงินทุน การทำตลาด และความแข็งแกร่งของแบรนด์ผู้ค้า

สถานการณ์ที่ผ่านมา

กลุ่มผู้ผลิตวัสดุก่อสร้าง

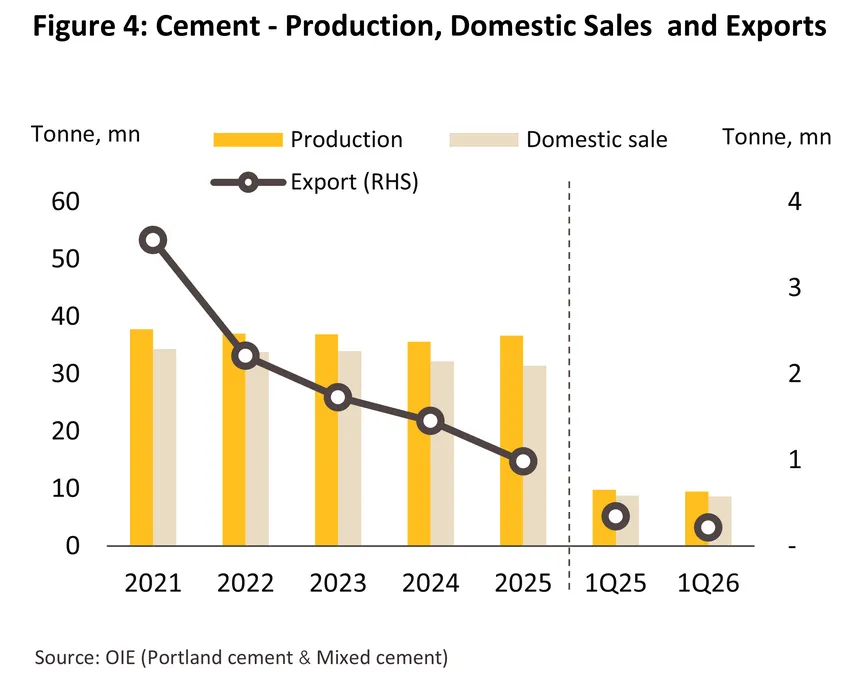

ในปี 2568 ปริมาณการผลิตและการจำหน่ายในประเทศของวัสดุก่อสร้างประเภทงานโครงสร้างขยายตัวดี โดยได้แรงหนุนจากการก่อสร้างโครงสร้างพื้นฐานของภาครัฐจากการเร่งกระบวนการเบิกจ่ายงบประมาณหลังจากล่าช้าในช่วงปีก่อนหน้า ขณะที่วัสดุก่อสร้างประเภทตกแต่งหดตัวตามภาวะซบเซาของการก่อสร้างที่อยู่อาศัยภาคเอกชน (สอดคล้องกับมูลค่าการลงทุนก่อสร้างภาครัฐ ที่เพิ่มขึ้น 11.7% ในขณะที่ภาคเอกชน หดตัว -0.8% ในปี 2568) ด้านปริมาณส่งออกหดตัว3/ตามภาวะเศรษฐกิจของประเทศคู่ค้าสำคัญที่ยังชะลอตัว ส่งผลให้ผู้ผลิตสินค้าส่วนใหญ่ยังคงมีสต็อกเหลืออยู่ปริมาณมาก

ขณะที่ไตรมาส 1 ปี 2569 ปริมาณการผลิตและจำหน่ายวัสดุก่อสร้างส่วนใหญ่ยังคงซบเซา แม้ภาพรวมการก่อสร้างจะยังขยายตัว (+6.1% YoY) แต่โครงการก่อสร้างภาครัฐหลายโครงการยังไม่เข้าสู่ระยะก่อสร้าง ขณะที่ต้นทุนก่อสร้างมีทิศทางปรับสูงขึ้น ส่งผลให้ผู้รับเหมาหลายรายเน้นการระบายวัสดุก่อสร้างที่ยังมีอยู่ในสต็อกแทนการสั่งซื้อใหม่ นอกจากนี้ ปัญหาสภาพคล่องของผู้ประกอบการบางส่วน รวมถึงระดับอุปทานส่วนเกินในตลาดที่อยู่อาศัยที่ยังอยู่ในระดับสูง ยังคงกดดันความต้องการก่อสร้างในภาคที่อยู่อาศัยอย่างต่อเนื่อง ส่วนด้านการส่งออกยังคงเผชิญแรงกดดันจากอุปสงค์ในตลาดหลักที่อ่อนแอลง ท่ามกลางภาวะซบเซาของภาคธุรกิจที่ยังชะลอการลงทุนภายใต้ความเสี่ยงของวิกฤติความขัดแย้งในตะวันออกกลาง รวมถึงภาวะการแข่งขันที่รุนแรงขึ้นโดยเฉพาะจากคู่แข่ง เช่น จีน ที่เร่งระบายอุปทานส่วนเกิน ขณะที่การนำเข้ายังคงเพิ่มขึ้นต่อเนื่อง จากการเข้ามาแย่งตลาดของสินค้านำเข้าราคาถูกจากจีน

ปูนซีเมนต์

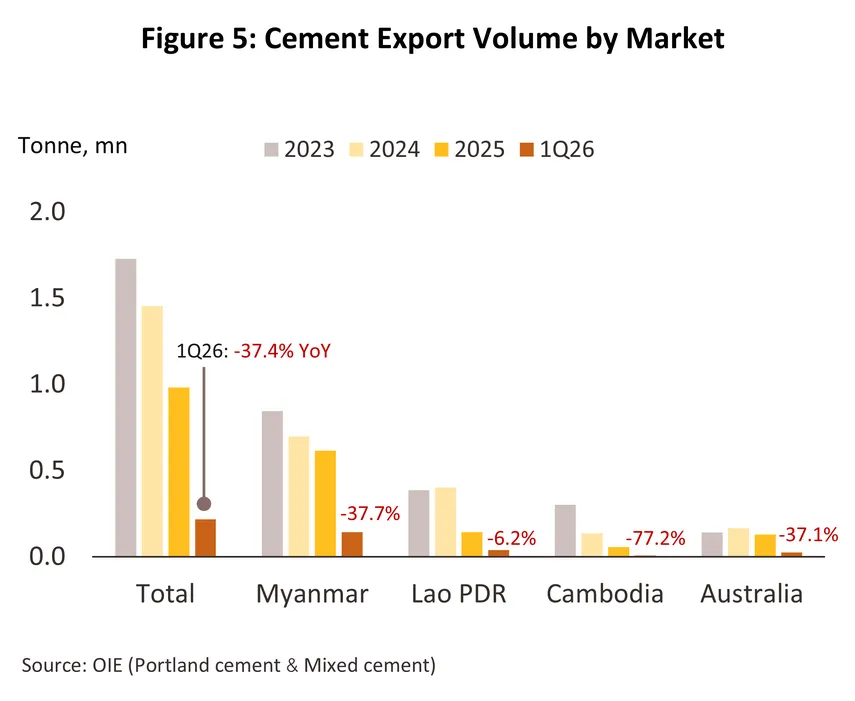

ด้านปริมาณการส่งออก (ไม่รวมปูนเม็ด) ลดลง -32.5% หรือมีจำนวน 0.98 ล้านตัน คิดเป็นมูลค่า 2.5 พันล้านบาท (-30.1%) ตามการหดตัวของตลาดส่งออกหลัก อาทิ เมียนมา (สัดส่วน 63% ของปริมาณการส่งออกปูนซีเมนต์ทั้งหมดของไทย) หดตัวถึง -11.8% ส่วนหนึ่งเป็นผลจากเมียนมานำเข้าปูนซีเมนต์จากจีนมากขึ้น [ปี 2568 จีนส่งออกปูนซีเมนต์ (HS 2523) ไปเมียนมาเพิ่มขึ้น 53.1%] สปป.ลาว (สัดส่วน 14%) หดตัว -64.8% และกัมพูชา (สัดส่วน 5%) หดตัว -59.3% ท่ามกลางเศรษฐกิจที่ซบเซา และผลกระทบจากการปิดด่านชายแดน อันเป็นผลจากข้อพิพาทชายแดนไทย–กัมพูชาที่เริ่มยกระดับตั้งแต่ช่วงกลางปี 2568 (ภาพที่ 5)

ด้านปริมาณการส่งออกปูนซีเมนต์หดตัวในอัตราสูงถึง -37.4% YoY หรือมีจำนวน 0.22 ล้านตัน คิดเป็นมูลค่า 598.3 ล้านบาท (ภาพที่ 5) โดยปัจจัยกดดันหลักมาจากตลาดเมียนมา (สัดส่วนราว 65% ของการส่งออกปูนซีเมนต์ไทยในไตรมาสนี้) มียอดส่งออกลดลง -37.7% YoY ท่ามกลางสถานการณ์ความไม่สงบและการปิดด่านแม่สอด–เมียวดีเป็นระยะ รวมถึงการแข่งขันที่รุนแรงขึ้นกับปูนซีเมนต์ราคาถูกจากจีน ขณะที่การส่งออกไปกัมพูชา (สัดส่วน 3%) หดตัวถึง -77.2% YoY จากผลกระทบของการปิดด่านชายแดนไทย–กัมพูชาที่ยืดเยื้อ ส่งผลให้ภาพรวมการส่งออกปูนซีเมนต์ไทยยังเผชิญแรงกดดันอย่างต่อเนื่องในระยะสั้น

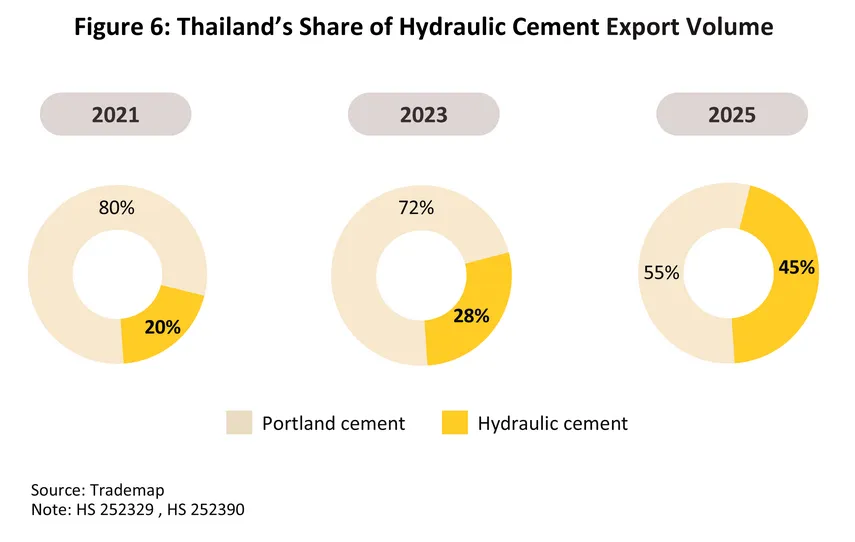

ที่ผ่านมา ผู้ประกอบการรายใหญ่ได้นำเทคโนโลยี/นวัตกรรมเข้ามาช่วยพัฒนากระบวนการผลิตปูนซีเมนต์มากขึ้น เพื่อให้สอดคล้องกับแนวทางการพัฒนาอย่างยั่งยืน (Sustainable development) อาทิ การผลิตปูนซีเมนต์ไฮดรอลิก (Hydraulic cement) ซึ่งใช้วัสดุอื่นที่เป็นมิตรกับสิ่งแวดล้อม (Eco-friendly materials) แทนการใช้ปูนเม็ด (Clinker)4/ เพื่อลดการปล่อยก๊าซคาร์บอนไดออกไซด์ ทั้งนี้ ประเทศไทยมีการผลิตปูนซีเมนต์ไฮดรอลิกเพื่อตอบสนองความต้องการใช้ในประเทศและการส่งออกเพิ่มขึ้น โดยในปี 2568 มีสัดส่วนการส่งออกถึง 45% ของการส่งออกปูนซีเมนต์ทั้งหมด (ภาพที่ 6) นอกจากนี้ ผู้ประกอบการหลายรายยังนำพลังงานหมุนเวียนเข้ามาใช้ในขั้นตอนการผลิตมากขึ้น เช่น พลังงานแสงอาทิตย์ พลังงานไฟฟ้าจากลมร้อนทิ้ง (Waste Heat Power Generation: WHG) เป็นต้น

เหล็กก่อสร้าง (เหล็กเส้นและเหล็กโครงสร้างรูปพรรณ)

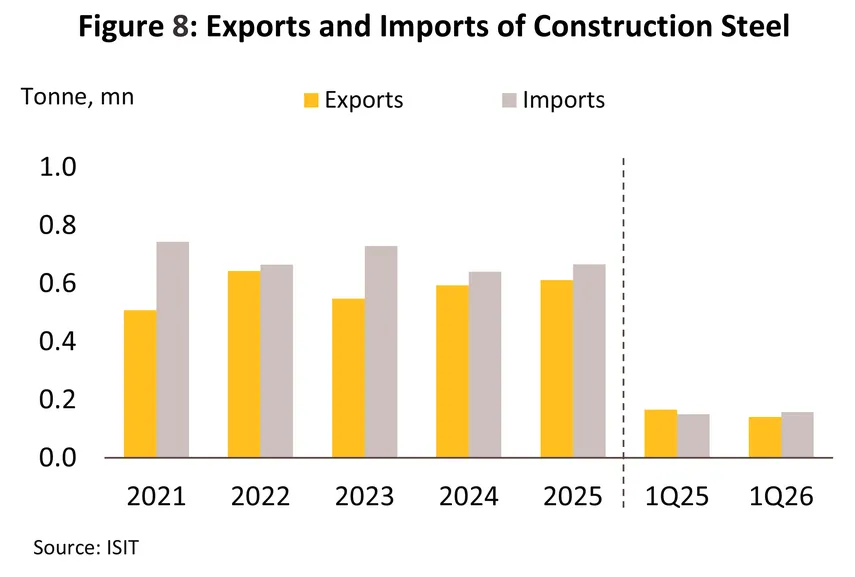

ด้านการส่งออก เหล็กเส้นมีปริมาณส่งออกทรงตัวอยู่ที่ราว 3 แสนตัน หรือขยายตัวเพียง 0.1% (ภาพที่ 8) แรงหนุนจากตลาด สปป.ลาวและอินโดนีเซีย ซึ่งเติบโตถึง 58.1% และ 59.2% ตามลำดับ จากการลงทุนโครงการพัฒนาเมืองและโครงสร้างพื้นฐานที่ยังขยายตัวต่อเนื่อง สวนทางกับบางตลาดหลัก เช่น แคนาดา เมียนมา และอินเดีย ซึ่งลดลง -6.6%, -2.6% และมากกว่า -100% ตามลำดับ จากการหันมาใช้เหล็กที่ผลิตภายในประเทศมากขึ้น รวมถึงการแข่งขันกับเหล็กจากจีนมากขึ้น ส่วนเหล็กโครงสร้างรูปพรรณเพิ่มขึ้น 9.3% อยู่ที่ประมาณ 3.3 แสนตัน โดยมีสิงคโปร์เป็นตลาดหลักที่ขยายตัวได้ดี สำหรับการนำเข้ายังคงเพิ่มขึ้นทั้งเหล็กเส้นและเหล็กโครงสร้าง โดยเพิ่มขึ้น 3.3% และ 14.8% ตามลำดับ ส่วนใหญ่มาจากจีน ญี่ปุ่น และเกาหลีใต้ โดยจีนยังครองสัดส่วนสูงถึงประมาณ 51% ของการนำเข้าทั้งหมด

ด้านปริมาณส่งออกอยู่ที่ 1.4 แสนตัน หดตัว -15.5% YoY (ภาพที่ 8) โดยหดตัวทั้งเหล็กเส้น (-27.6% YoY) และเหล็กโครงสร้างรูปพรรณ (-2.2% YoY) สวนทางกับปริมาณการนำเข้าเหล็กที่ยังเพิ่มขึ้น 4.6% YoY จากการไหลเข้าของเหล็กราคาถูกจากจีน เนื่องจากผู้รับเหมาพยายามควบคุมต้นทุนจากวัสดุก่อสร้างโดยรวมที่มีทิศทางปรับสูงขึ้นตามราคาพลังงานและค่าขนส่ง ส่งผลให้ผู้ผลิตเหล็กในประเทศยังเผชิญการแข่งขันด้านราคาที่รุนแรง และกดดันให้ต้องลดอัตราการใช้กำลังการผลิตเหล็กในประเทศ

-

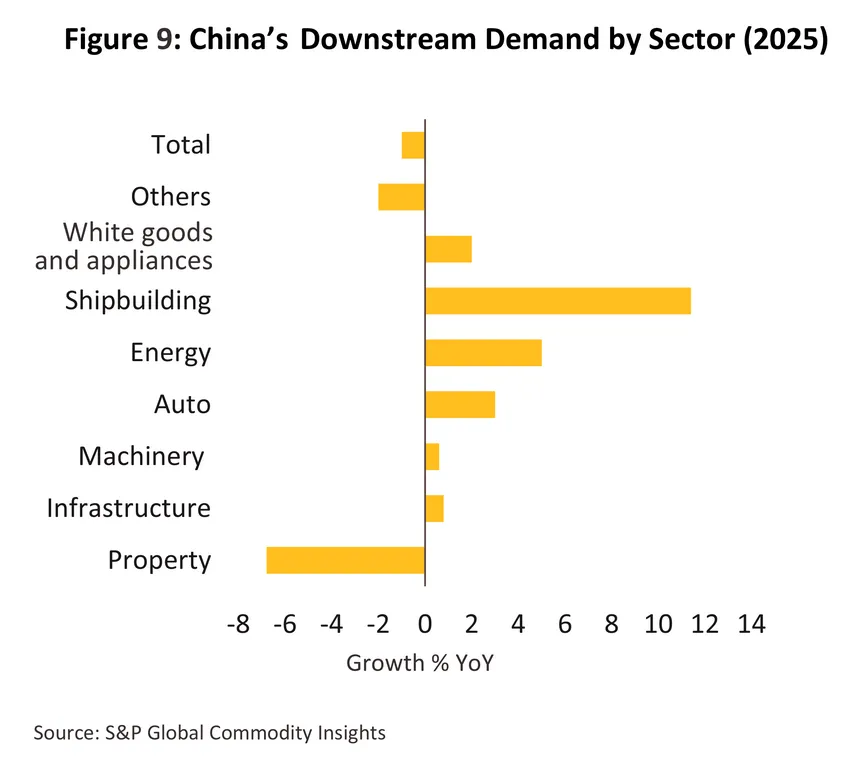

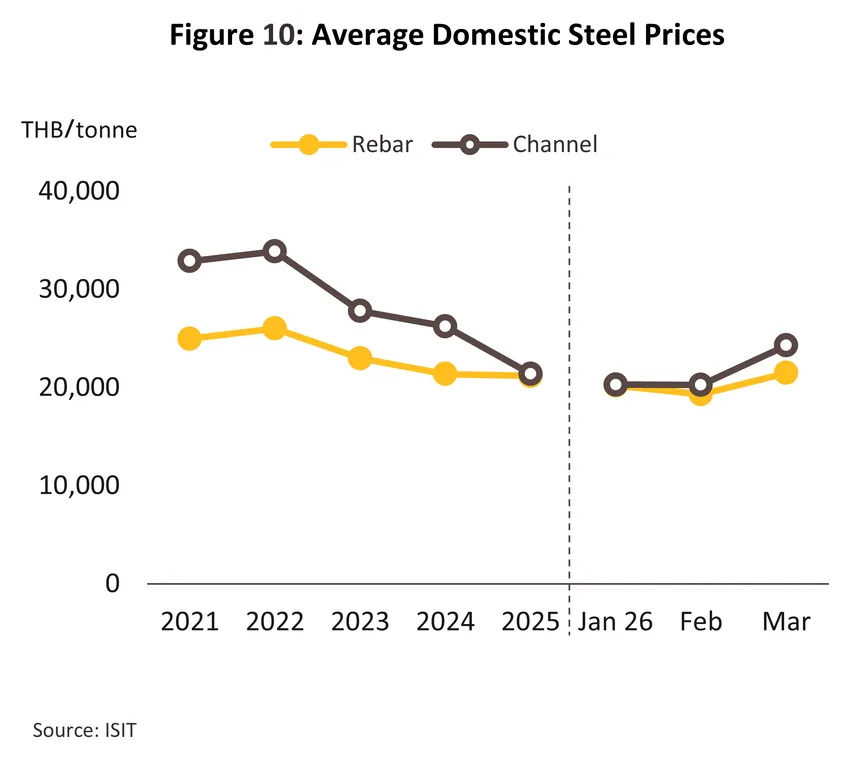

ปี 2568 สถานการณ์ราคาเหล็กในตลาดโลกยังคงปรับลดลงต่อเนื่อง ตามอุปทานส่วนเกินของโลกที่เพิ่มขึ้นต่อเนื่องจากการเร่งระบายสินค้าเหล็กของจีนออกสู่ตลาดโลกมากขึ้น ผลจากวิกฤตอสังหาริมทรัพย์ที่ยืดเยื้อจนส่งผลให้ความต้องการใช้เหล็กจากภาคธุรกิจนี้ของจีนลดลง -6.8% (ภาพที่ 9) ส่งผลกดดันให้ราคาเหล็กเส้นในประเทศไทยปรับลดลงตามมา อาทิ เหล็กตัวซี (Channel) 21,391 บาท/ตัน (-18.4%) เหล็กเส้นกลม (Rebar) เฉลี่ยที่ 21,165 บาท/ตัน (-0.9%) ส่วนในไตรมาส 1 ปี 2569 ราคาเหล็กเส้นกลมและเหล็กตัวซียังลดลงต่อเนื่องที่ -6.0% YoY และ -3.5% YoY ตามลำดับ (ภาพที่ 10) อย่างไรก็ตาม เมื่อพิจารณาเฉพาะเดือนมีนาคม 2569 หลังความขัดแย้งในตะวันออกกลางมีทิศทางยืดเยื้อ ส่งผลให้ต้นทุนในห่วงโซ่อุปทานของเหล็กปรับสูงขึ้น ทั้งราคาพลังงาน ค่าระวางเรือ และค่าขนส่ง ผลักดันให้ต้นทุนการนำเข้าเหล็กปรับเพิ่มขึ้นเช่นกัน โดยผู้ประกอบการบางส่วนเริ่มทยอยปรับราคาขายตามต้นทุนที่สูงขึ้น ทำให้ราคาเหล็กเส้นและเหล็กตัวซีในเดือนมีนาคม 2569 ปรับเพิ่มขึ้น 5.0% YoY และ 11.5% YoY ตามลำดับ

กระเบื้องและสุขภัณฑ์เซรามิก

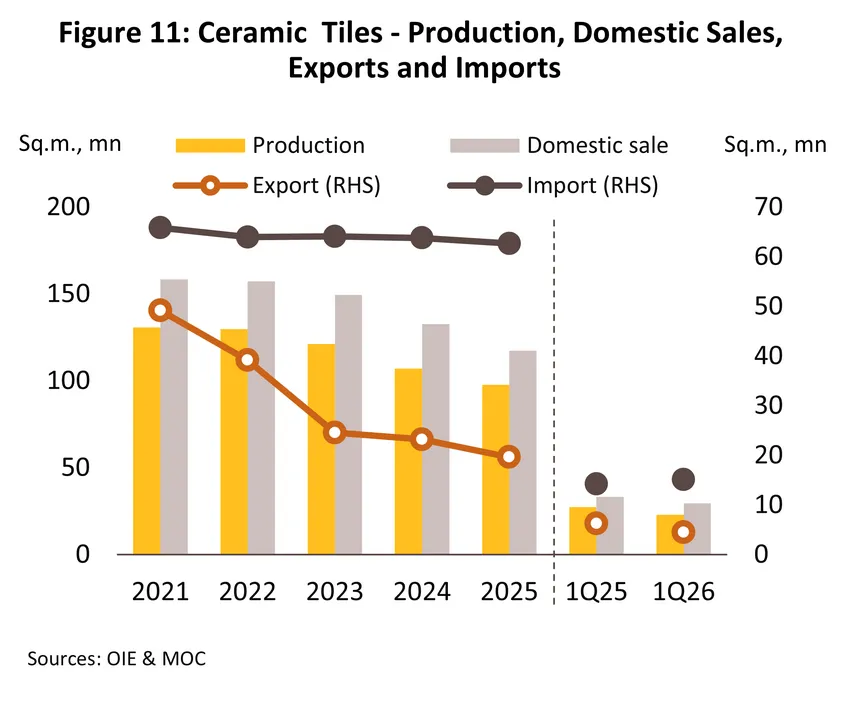

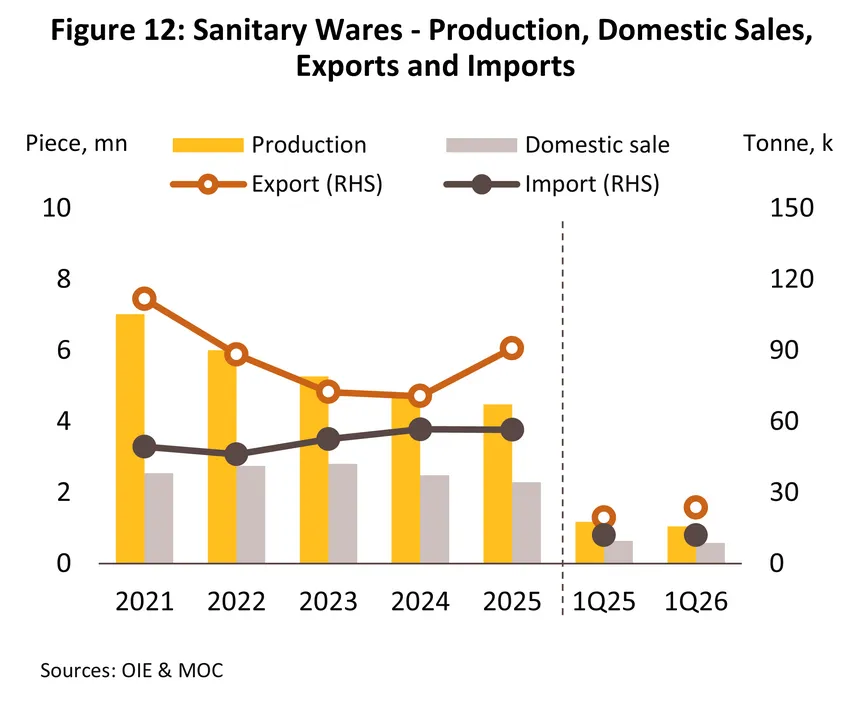

สำหรับด้านการส่งออกและนำเข้า ปริมาณส่งออกกระเบื้องเซรามิกลดลง -15.0% จากการหดตัวของตลาดหลักอย่างกัมพูชาและญี่ปุ่น ขณะที่สุขภัณฑ์ขยายตัว 28.6% จากแรงหนุนของตลาดสหรัฐฯ ที่เร่งนำเข้าสินค้าก่อนการปรับขึ้นภาษี ส่วนปริมาณการนำเข้ากระเบื้องและสุขภัณฑ์ลดลง -17.1% และ -10.2% ตามลำดับ สะท้อนถึงภาวะก่อสร้างโครงการที่อยู่อาศัยในไทยที่ยังซบเซา ส่งผลให้ผู้รับเหมาและผู้จำหน่ายวัสดุก่อสร้างยังคงมีสินค้าคงคลังอยู่ในระดับสูง

ด้านการส่งออกและนำเข้า ปริมาณส่งออกกระเบื้องเซรามิกลดลง -27.8% YoY จากการหดตัวของตลาดหลักอย่างเมียนมาและสหรัฐฯ ที่หดตัว -38.7% และ -9.0% YoY ตามลำดับ สะท้อนภาวะเศรษฐกิจที่ซบเซาท่ามกลางค่าครองชีพที่สูงขึ้น ส่งผลให้กิจกรรมก่อสร้างและตกแต่งอาคารที่ต้องใช้กระเบื้องในหลายตลาดหลักชะลอตัว อย่างไรก็ตาม ปริมาณส่งออกสุขภัณฑ์กลับเพิ่มขึ้น 22.4% YoY โดยได้แรงหนุนสำคัญจากตลาดสหรัฐฯ (สัดส่วนถึง 62% ของการส่งออกสุขภัณฑ์ไทยทั้งหมด) ที่ขยายตัวสูงถึง 69.6% YoY ส่วนหนึ่งเป็นผลจากการเบี่ยงเบนทางการค้า หลังสหรัฐฯ ลดการสั่งซื้อสินค้าจากจีนต่อเนื่องภายใต้มาตรการขึ้นภาษีนำเข้า ขณะเดียวกัน ปริมาณการนำเข้ากระเบื้องและสุขภัณฑ์ยังเพิ่มขึ้น 5.8% และ 39.7% YoY ตามลำดับ (ภาพที่ 11 และ 12) เพื่อรองรับความต้องการในตลาดระดับพรีเมียมและตลาดเฉพาะทางซึ่งผู้ผลิตในประเทศยังมีข้อจำกัดในด้านการแข่งขันพัฒนารูปแบบและเทคโนโลยีการผลิต เช่น กระเบื้องแผ่นขนาดใหญ่ กระเบื้องดีไซน์เฉพาะ สุขภัณฑ์อัจฉริยะ รวมถึงสินค้าที่เกี่ยวข้องกับธุรกิจโรงแรมและการท่องเที่ยว ซึ่งยังมีความต้องการต่อเนื่องรองรับทิศทางการทยอยฟื้นตัวของภาคธุรกิจบริการในอนาคต

ดัชนีราคาวัสดุก่อสร้าง

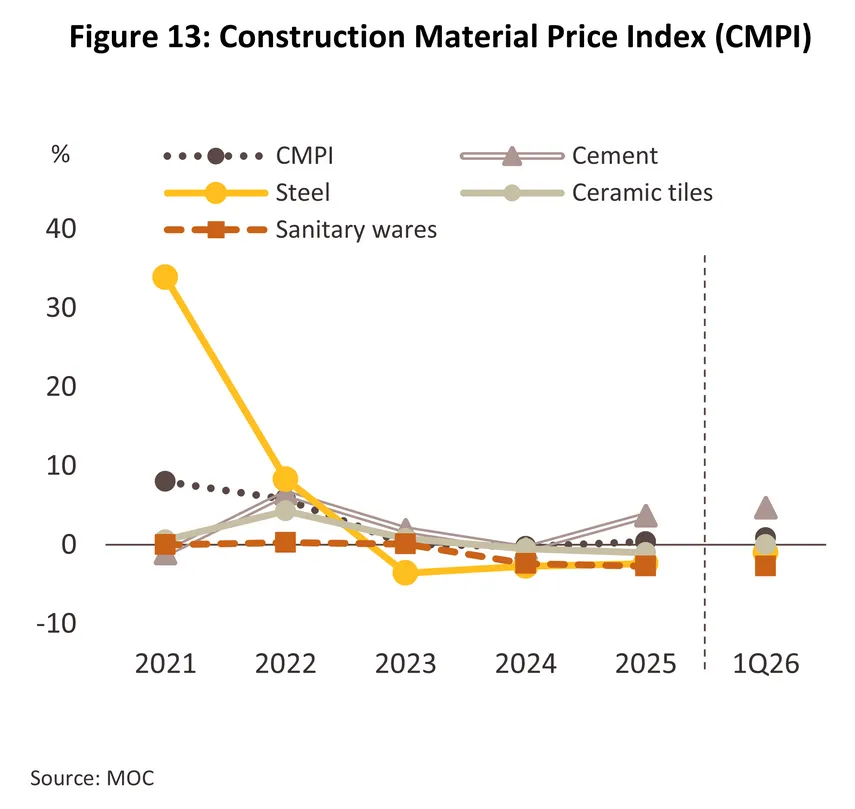

ดัชนีราคาวัสดุก่อสร้าง (Construction Materials Price Indexes: CMPI) ปรับเพิ่มขึ้นเพียง 0.4% ในปี 2568 เทียบกับที่หดตัว -0.2% ปี 2567 (ภาพที่ 13) โดยดัชนีราคาหมวดเหล็กและผลิตภัณฑ์เหล็ก (สัดส่วนประมาณ 28% ของโครงสร้างต้นทุนวัสดุก่อสร้างที่ใช้ในการคำนวณดัชนี) ปรับลดลง -2.4% จากแรงกดดันด้านอุปทานภายหลังการระบายเหล็กส่วนเกินของจีนเข้าสู่ตลาดโลกอย่างต่อเนื่อง ท่ามกลางภาวะชะลอตัวของภาคอสังหาริมทรัพย์ โดยเฉพาะในกลุ่มเหล็กเส้นและเหล็กรูปพรรณ ขณะเดียวกัน ดัชนีราคาสุขภัณฑ์ และกระเบื้องยังคงปรับตัวลดลง -2.7% และ -1.0% ตามลำดับ จากผลของสต็อกในตลาดที่อยู่อาศัยที่ยังอยู่ในระดับสูง และการชะลอการลงทุนโครงการใหม่ในภาคอสังหาริมทรัพย์ ขณะที่ดัชนีราคาปูนซีเมนต์ (สัดส่วน 12%) ปรับเพิ่มขึ้น 3.7% ส่วนหนึ่งเป็นผลจากการปรับตัวของอุตสาหกรรมปูนซีเมนต์ไปสู่การใช้พลังงานสะอาดและกระบวนการผลิตปูนซีเมนต์ที่ปล่อยคาร์บอนต่ำ จากแรงกดดันภายใต้กฎระเบียบการค้าโดยเฉพาะสหภาพยุโรปและเป้าหมาย Net Zero ภายในปี 2593 ของไทย การเปลี่ยนผ่านดังกล่าวส่งผลให้ต้นทุนการผลิตสูงขึ้น โดยผู้ประกอบการได้ทยอยส่งผ่านต้นทุนบางส่วนไปยังผู้บริโภคผ่านการปรับราคาจำหน่าย ส่วนราคาผลิตภัณฑ์คอนกรีตเพิ่มขึ้นได้เล็กน้อย 0.9% จากการปรับกระบวนการผลิตเพื่อลดการปล่อยคาร์บอน และต้นทุนวัตถุดิบหลักที่สูงขึ้น อาทิ ปูนซีเมนต์ หิน และทราย

สำหรับไตรมาส 1 ปี 2569 ดัชนีราคาวัสดุก่อสร้างยังคงปรับเพิ่มขึ้นเล็กน้อยที่ประมาณ 0.9% YoY (ภาพที่ 13) ราคาสินค้าหมวดหลักส่วนใหญ่ยังอยู่ในทิศทางขาขึ้น โดยเฉพาะหมวดซีเมนต์ที่เพิ่มขึ้น 4.7% จากการปรับขึ้นราคาของผู้ผลิตให้สอดคล้องกับต้นทุนพลังงานที่สูงขึ้น รวมถึงอานิสงส์จากความต้องการของภาครัฐ ขณะเดียวกัน หมวดผลิตภัณฑ์คอนกรีตเพิ่มขึ้น 1.4% ตามราคาวัตถุดิบและค่าขนส่งที่ปรับสูงขึ้น อย่างไรก็ตาม ดัชนีราคาหมวดสุขภัณฑ์ยังคงอ่อนตัวที่ -2.7% และหมวดกระเบื้องทรงตัว ตามภาคอสังหาริมทรัพย์ที่ยังไม่ฟื้นตัวเต็มที่ ขณะที่หมวดเหล็กและผลิตภัณฑ์เหล็ก ยังคงลดลงเล็กน้อยราว -1.0% จากปัญหาอุปทานส่วนเกินในตลาดโลก โดยเฉพาะจากจีนที่ยังส่งผลกดดันราคา

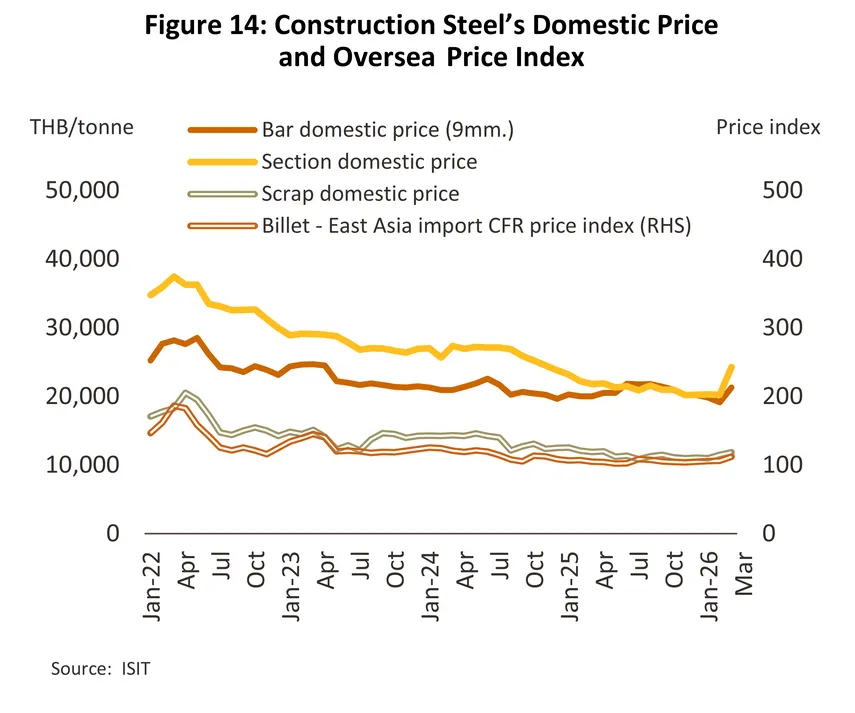

อย่างไรก็ตาม หากพิจารณารายเดือน จะเริ่มเห็นสัญญาณการเปลี่ยนแปลง โดยในเดือนมีนาคม 2569 ซึ่งเป็นช่วงหลังจากที่ความขัดแย้งในตะวันออกกลางเกิดขึ้นแล้ว 1 เดือน พบว่าราคาเหล็กเริ่มปรับเพิ่มขึ้นประมาณ 11.2% MoM และ 5.0% YoY ตามลำดับ จากต้นทุนวัตถุดิบ เช่น เหล็กแท่ง (Billet) และเศษเหล็ก (Scrap) ที่ราคาปรับสูงขึ้น รวมถึงค่าระวางเรือและค่าขนส่งที่เพิ่มขึ้นจากสถานการณ์ดังกล่าว โดยสรุปในภาพรวม ราคาวัสดุก่อสร้างยังทยอยปรับเพิ่มขึ้น แรงหนุนหลักมาจากทั้งหมวดซีเมนต์และคอนกรีตที่ได้รับแรงกดดันจากปัจจัยด้านต้นทุน รวมทั้งหมวดหมวดเหล็กและวัสดุตกแต่งที่ยังถูกกดดันจากอุปทานส่วนเกินและอุปสงค์ที่ฟื้นตัวช้า (ภาพที่ 14)

แนวโน้มอุตสาหกรรม

ความต้องการใช้วัสดุก่อสร้างโดยรวมมีแนวโน้มปรับเพิ่มขึ้น โดยเฉพาะวัสดุประเภทโครงสร้างที่จะได้แรงหนุนจากการลงทุนโครงการใหม่ และโครงสร้างพื้นฐานขนาดใหญ่ ส่วนวัสดุตกแต่งแม้จะมีปัจจัยบวกจากการลงทุนก่อสร้างเชิงพาณิชย์และอาคารที่ไม่ใช่ที่อยู่อาศัย แต่การขยายตัวของยอดขายยังถูกจำกัดจากภาคก่อสร้างที่อยู่อาศัยเอกชนซึ่งยังมีสต็อกคงค้างสูง ท่ามกลางภาวะกำลังซื้อที่ยังไม่ฟื้นเต็มที่ ภาพรวมดังกล่าวสะท้อนจากแนวโน้มการฟื้นตัวของตลาดก่อสร้างที่คาดว่าจะขยายตัว 2.5–2.7% ในปี 2569 ก่อนจะเร่งขึ้นเป็น 3.1–3.3% ในปี 2570 และ 3.4–3.6% ในปี 2571 (ภาพที่ 15) แนวโน้มสถานการณ์ในปี 2569 จึงอาจยังไม่เอื้อต่อภาวะการเติบโตของอุตสาหกรรมวัสดุก่อสร้างในภาพรวมมากนัก เนื่องจากผู้ผลิตและผู้ค้าวัสดุก่อสร้างยังต้องเผชิญแรงกดดันทั้งด้านอุปทานและอุปสงค์ จากสถานการณ์ความตึงเครียดในตะวันออกกลางทื่ยืดเยื้อ ส่งผลให้ราคาน้ำมันปรับสูงขึ้นและผลักดันต้นทุนการผลิตวัสดุก่อสร้างซึ่งเป็นกลุ่มอุตสาหกรรมหนักที่ต้องใช้พลังงานในสัดส่วนสูงในกระบวนการผลิต อีกทั้งเป็นสินค้าที่มีน้ำหนักมากจึงเพิ่มภาระด้านต้นทุนค่าขนส่งทั้งด้านการขนส่งวัตถุดิบและสินค้าวัสดุก่อสร้างสำเร็จรูป ขณะที่ผู้ประกอบการอาจผลักภาระต้นทุนที่เพิ่มขึ้นดังกล่าวไปยังผู้บริโภคหรือผู้รับเหมาได้อย่างจำกัด ท่ามกลางภาวะเศรษฐกิจที่ยังซบเซา อีกทั้งยังเป็นสินค้าในกลุ่มที่อยู่ภายใต้นโยบายควบคุมราคา

นอกจากนี้ การแข่งขันกับสินค้านำเข้าจากจีนซึ่งได้เปรียบด้านราคายังคงรุนแรงเนื่องจากจีนเร่งระบายสินค้าส่วนเกินจากวิกฤติอสังหาฯ ในประเทศ ส่งผลกดดันให้ผู้ประกอบการในไทยต้องปรับตัวเชิงกลยุทธ์ ทั้งด้านการพัฒนาคุณภาพและมาตรฐานที่ตอบโจทย์ความต้องการของตลาดมากขึ้น โดยเฉพาะการพัฒนาวัสดุที่สอดคล้องกับแนวทางสิ่งแวดล้อม เช่น วัสดุที่ช่วยลดการใช้พลังงานหรือลดการปล่อยคาร์บอน อย่างไรก็ตาม ในปี 2570-2571 แนวโน้มรายได้ของผู้ผลิตและจำหน่ายวัดุก่อสร้างน่าจะขยายตัวดีขึ้น จากแรงหนุนของโครงการลงทุนภาครัฐ และการลงทุนของภาคเอกชนที่น่าจะทยอยฟื้นตัว โดยเฉพาะในภาคนิคมอุตสาหกรรม และอาคารก่อสร้างเชิงพาณิชย์ต่างๆ

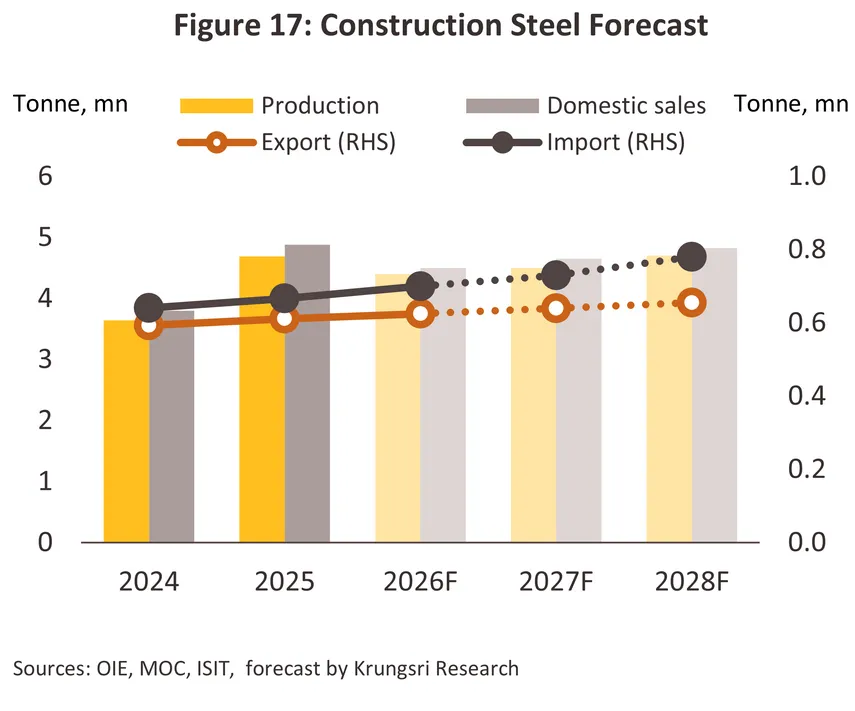

กลุ่มผู้ผลิตวัสดุก่อสร้าง: รายได้โดยรวมมีแนวโน้มปรับเพิ่มขึ้นต่อเนื่องตามภาวะก่อสร้างที่ทยอยฟื้นตัว โดยคาดว่าความต้องการปูนซีเมนต์และเหล็กก่อสร้างจะฟื้นตัวได้เร็วกว่ากลุ่มกระเบื้องและสุขภัณฑ์ แรงหนุนจากการลงทุนก่อสร้างโครงการขนาดใหญ่ภาครัฐ โดยเฉพาะในพื้นที่เชื่อมโยงกับ EEC และจังหวัดที่เป็นศูนย์กลางยุทธศาสตร์การลงทุนในภูมิภาค ซึ่งจะเหนี่ยวนำโครงการก่อสร้างภาคเอกชนให้ขยายตัวตาม โดยเฉพาะการก่อสร้างโรงงานและนิคมอุตสาหกรรมในพื้นที่เกี่ยวเนื่อง อย่างไรก็ตาม ผู้ผลิตยังคงเผชิญแรงกดดันด้านต้นทุนและการแข่งขันกับสินค้าจีน โดยเฉพาะเหล็กก่อสร้างและกระเบื้องเซรามิก

-

ทั้งนี้ คาดว่าตลาดจะขยายตัวดีขึ้นในช่วงปี 2570–2571 ตามการทยอยลงทุนเพิ่มขึ้นในโครงสร้างพื้นฐานภาครัฐ ทั้งโครงการคมนาคม งานระบบสาธารณูปโภค และโครงการก่อสร้างขนาดใหญ่ที่มีแนวโน้มเข้าสู่ช่วงก่อสร้างจริงมากขึ้น โดยเฉพาะโครงการรถไฟทางคู่ รถไฟฟ้า รถไฟความเร็วสูง และการพัฒนาในพื้นที่ EEC ซึ่งจะช่วยหนุนความต้องการใช้วัสดุก่อสร้างหลักให้ฟื้นตัวอย่างค่อยเป็นค่อยไป นอกจากนี้ การลงทุนภาคอุตสาหกรรมและโครงการก่อสร้างโรงงานจากนักลงทุนต่างชาติที่มีแนวโน้มเพิ่มขึ้น จะเป็นอีกแรงหนุนสำคัญต่อความต้องการใช้ปูนซีเมนต์และเหล็กก่อสร้างในระยะข้างหน้า อย่างไรก็ตาม ผู้ผลิตเหล็กในไทยอาจยังคงเผชิญความเสี่ยงจากการแข่งขันด้านราคาที่รุนแรง โดยเฉพาะการนำเข้าเหล็กราคาถูกจากจีน ซึ่งยังมีแนวโน้มไหลเข้าสู่ตลาดอาเซียนอย่างต่อเนื่องจากผลของปัญหากำลังการผลิตส่วนเกินในจีน ประกอบกับอุปสงค์ภายในประเทศจีนที่ฟื้นตัวช้ากว่าคาด ส่งผลให้ผู้ประกอบการจีนเร่งระบายสินค้าออกสู่ตลาดต่างประเทศมากขึ้น ซึ่งจะส่งผลต่อปริมาณการส่งออกเหล็กไทยในตลาดสำคัญโดยเฉพาะอาเซียน แม้ว่าความต้องการใช้เหล็กจะมีแนวโน้มเพิ่มขึ้นก็ตาม6/ ดังนั้น ภาวะดังกล่าวอาจยังจำกัดความสามารถในการปรับขึ้นราคาของผู้ผลิตไทย และกดดันความสามารถในการทำกำไรของผู้ประกอบการในระยะต่อไป

-

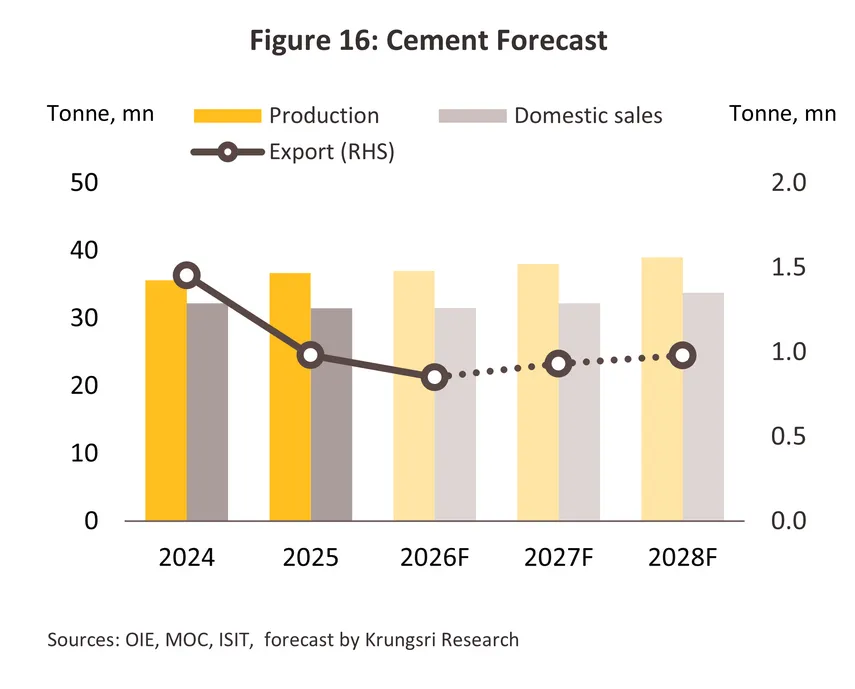

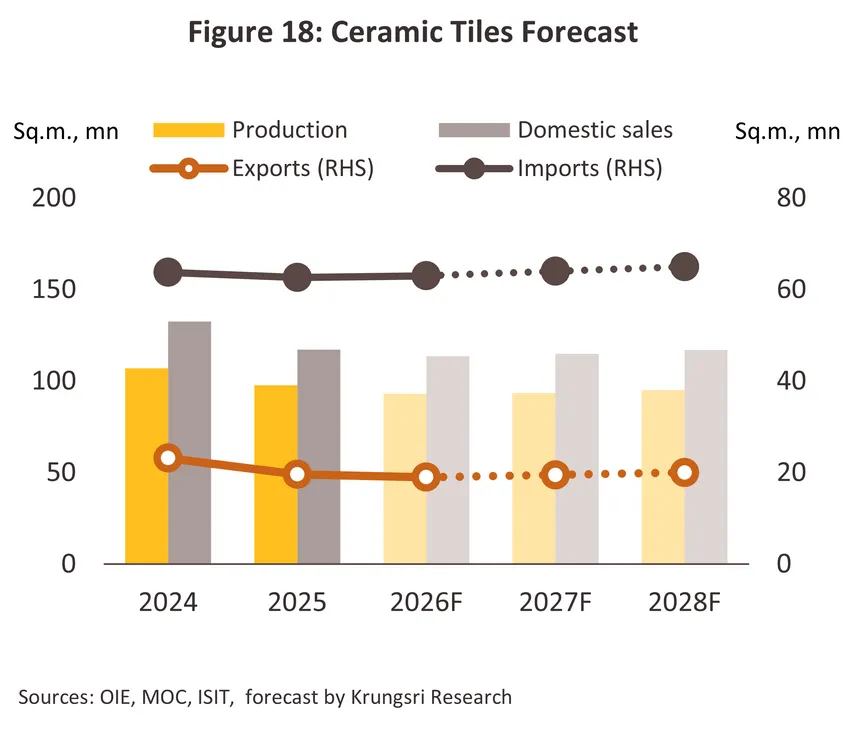

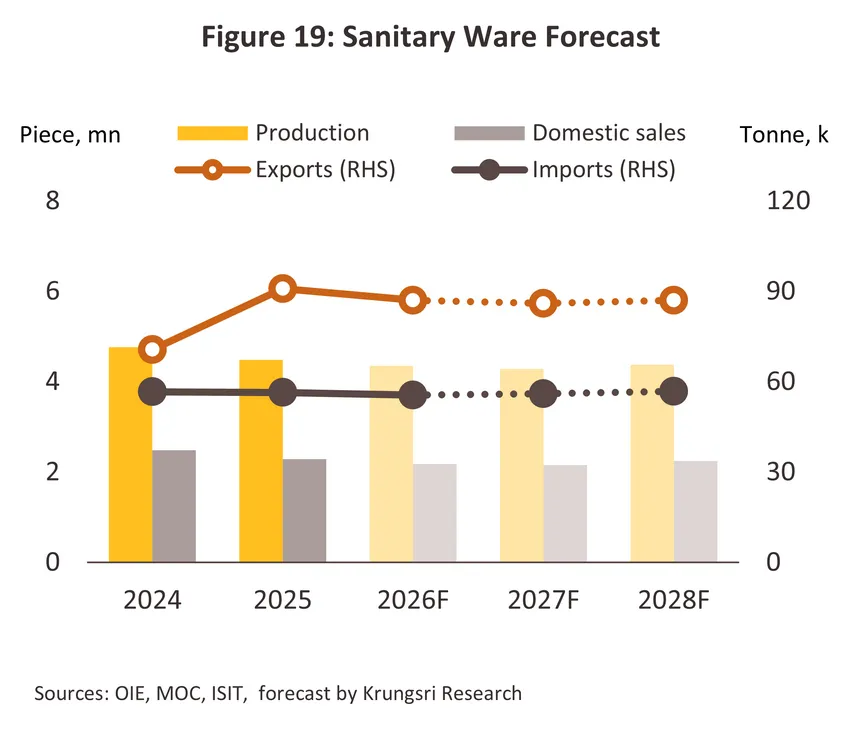

กระเบื้องเซรามิกและสุขภัณฑ์เซรามิก: คาดในปี 2569-2571 ปริมาณการจำหน่ายกระเบื้องเซรามิกและสุขภัณฑ์ในประเทศจะเติบโตเพียง 1.0 – 1.5% (ภาพที่ 18 และ 19) โดยปริมาณการจำหน่ายมีแนวโน้มทรงตัวหรือหดตัวเล็กน้อยในปี 2569 ตามการชะลอตัวของภาคอสังหาริมทรัพย์ท่ามกลางความไม่แน่นอนทางเศรษฐกิจที่ได้รับแรงกดดันจากต้นทุนพลังงานสูงและกำลังซื้อที่อ่อนแอ แต่จะทยอยฟื้นตัวในอัตราต่ำในปี 2570-2571 ตามทิศทางของภาคอสังหาริมทรัพย์และการลงทุนในภาคเอกชน สำหรับปริมาณการส่งออกกระเบื้องเซรามิกและสุขภัณฑ์คาดว่าจะหดตัวต่อเนื่อง ก่อนจะเริ่มขยายตัวในปี 2571 ภายใต้แรงกดดันจากการแข่งขันกับสินค้าจีนที่จะยังคงรุนแรงในตลาดโลก

กลุ่มผู้ค้าวัสดุก่อสร้าง: ในช่วงปี 2569-2571 ร้านค้าสมัยใหม่ยังคงมีศักยภาพในการเติบโตสูงกว่าร้านค้าดั้งเดิม แต่ผู้ประกอบการยังคงเผชิญกับการแข่งขันที่รุนแรงอย่างต่อเนื่อง โดยเฉพาะในปี 2569 ซึ่งกำลังซื้อของผู้บริโภคยังถูกกดดันจากภาวะเศรษฐกิจที่ชะลอตัว ท่ามกลางค่าครองชีพที่สูงตามทิศทางราคาพลังงาน

-

ร้านค้าวัสดุก่อสร้างสมัยใหม่: คาดรายได้มีทิศทางทรงตัวหรือขยายตัวได้จำกัดในปี 2569 ตามภาวะเศรษฐกิจที่ชะลอตัว ก่อนจะปรับเพิ่มขึ้นอย่างค่อยเป็นค่อยไปในปี 2570-2571 จากการฟื้นตัวของกิจกรรมในตลาดอสังหาริมทรัพย์และตลาดซ่อมแซมที่อยู่อาศัย โดยผู้ประกอบการเร่งปรับกลยุทธ์ขยายช่องทางจำหน่ายและรูปแบบธุรกิจให้หลากหลายมากขึ้น ได้แก่ (1) การปรับขนาดร้านค้าเพื่อขยายสาขาเข้าสู่แหล่งชุมชน (2) การพัฒนาร้านค้ารูปแบบใหม่ร่วมกับผู้ผลิตวัสดุก่อสร้างรายใหญ่ เช่น SCG Home Boonthavorn เป็นต้น (3) ความร่วมมือด้านช่องทางจำหน่ายกับผู้ค้าวัสดุก่อสร้าง (Distribution / Product zone) อาทิ CPAC – Global House (4) การเพิ่มสัดส่วนสินค้าภายใต้แบรนด์ของบริษัท (5) การพัฒนาช่องทางจำหน่ายแบบ Omni-channel ผ่านออนไลน์และ Marketplace เช่น Lazada และ Shopee และ (6) การให้ความสำคัญกับความยั่งยืน โดยจัดพื้นที่แสดงสินค้าในกลุ่มอนุรักษ์สิ่งแวดล้อม (Green material) และใช้บรรจุภัณฑ์ที่ลดพลาสติกเพื่อตอบโจทย์ผู้บริโภคที่ใส่ใจสิ่งแวดล้อม ซึ่งช่วยส่งเสริมภาพลักษณ์ของร้านค้าในเชิงบวกตามกระแสความยั่งยืนของโลก

-

ร้านค้าวัสดุก่อสร้างดั้งเดิม: คาดรายได้มีแนวโน้มลดลงถึงทรงตัวในปี 2569 จากกำลังซื้อที่ยังอ่อนแอโดยเฉพาะผู้บริโภคระดับกลาง-ล่างในตลาดภูมิภาค ซึ่งยังเผชิญปัญหาหนี้ครัวเรือนในระดับสูง ก่อนที่จะทยอยฟื้นตัวในปี 2070-2071 จากภาวะเศรษฐกิจที่มีแนวโน้มกระเตื้องขึ้น ตามทิศทางการลงทุนก่อสร้างโครงสร้างพื้นฐานที่เหนี่ยวนำให้เกิดการลงทุนของธุรกิจเอกชน อย่างไรก็ตาม ธุรกิจจะยังเผชิญการแข่งขันที่รุนแรงจากกลุ่มร้านค้าวัสดุก่อสร้างสมัยใหม่ที่ขยายสาขากระจายออกไปยังพื้นที่ในจังหวัดเมืองรองมากขึ้น รวมถึงการแข่งขันกับกลุ่มผู้ผลิตที่หันมาจำหน่ายสินค้าโดยตรงให้กับผู้ประกอบการรับเหมาก่อสร้างรายเล็ก

ปัจจัยท้าทายธุรกิจวัสดุก่อสร้าง: ผู้ผลิตวัสดุก่อสร้างมีแนวโน้มแข่งขันปรับตัวสู่สายการผลิตวัสดุก่อสร้างรักษ์โลกมากขึ้น ทำให้ผู้ประกอบการต้องมีภาะต้นทุนเพิ่มขึ้นจากการลงทุนในเทคโนโลยีด้านการผลิตสมัยใหม่และมีกระบวนการซับซ้อนเพิ่มขึ้น ท่ามกลางแรงกดดันจากราคาพลังงานที่ยังทรงตัวในระดับสูง ส่งผลให้ราคาสินค้าปรับเพิ่มขึ้นตาม เช่น เหล็กสีเขียว (Green steel) มีราคาสูงกว่าเหล็กทั่วไปประมาณ 15-40% (ขึ้นอยู่กับเกรด ความเข้มข้นของไฮโดรเจนที่ใช้ และระดับการรับรองคาร์บอนต่ำ, ที่มา: blog-tatanexarc.com, พ.ย. 68) ขณะที่ผู้จำหน่ายวัสดุก่อสร้างยังเผชิญการแข่งขันรุนแรง ทั้งด้านการดำเนินงาน การตลาด และการบริการ ควบคู่กับการพัฒนาแพลตฟอร์มออนไลน์และบริการครบวงจร ซึ่งเพิ่มแรงกดดันในการรักษาส่วนแบ่งตลาดและความสามารถในการทำกำไรของผู้ประกอบการ โดยเฉพาะ SMEs

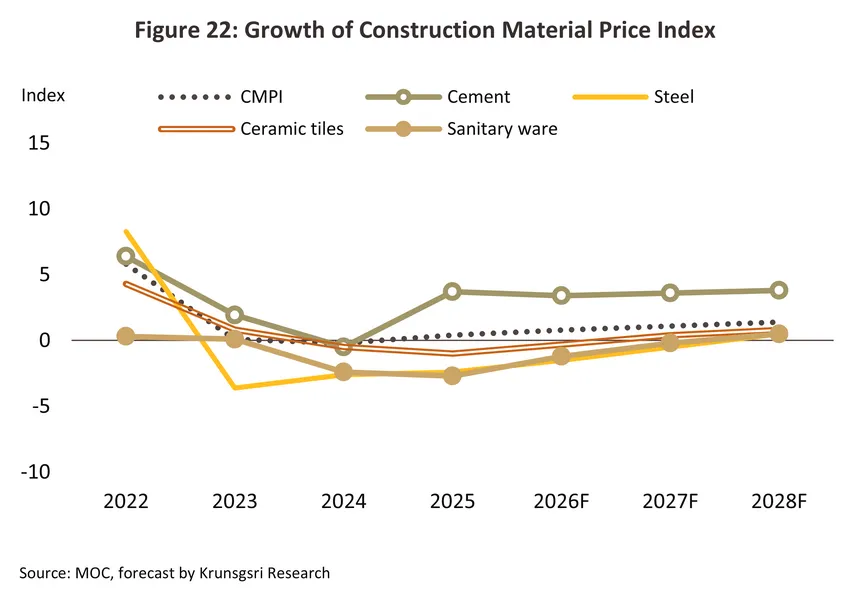

ราคาวัสดุก่อสร้างปี 2569-2571 โดยรวมมีแนวโน้มทยอยเพิ่มขึ้น (ภาพที่ 22) โดยแรงหนุนของราคามาจาก (1) การฟื้นตัวของอุปสงค์ในภาคก่อสร้าง โดยเฉพาะในปี 2570-2571 ที่คาดว่าการลงทุนก่อสร้างโดยเฉพาะภาคที่อยู่อาศัยจะทยอยฟื้นตัว ขณะที่การก่อสร้างภาครัฐมีแนวโน้มเพิ่มขึ้น หลังการก่อสร้างภาครัฐอาจขยายตัวต่ำในปี 2569 (ความล่าช้าจากการจัดตั้งรัฐบาลใหม่) รวมถึงการขยายการลงทุนในโครงการพื้นฐาน ทำให้ความต้องการใช้เหล็กก่อสร้างในไทยเพิ่มขึ้น แม้การลดกำลังการผลิตของจีนจะช่วยพยุงราคาเหล็กโลก แต่การส่งออกเหล็กราคาต่ำจากจีนยังคงกดดันตลาด อย่างไรก็ตาม การลงทุนโครงสร้างพื้นฐานของภาครัฐจะช่วยหนุนอุปสงค์ในประเทศ ส่งผลให้ราคาวัสดุก่อสร้างมีแนวโน้มปรับเพิ่มขึ้นอย่างค่อยเป็นค่อยไป (2) ต้นทุนด้านเทคโนโลยีและนวัตกรรมที่ใช้ในการผลิตสินค้าเพื่อลดผลกระทบต่อสิ่งแวดล้อม อาทิ การผลิตปูนซีเมนต์คาร์บอนต่ำอาจมีต้นทุนสูงกว่าการผลิตแบบดั้งเดิมได้ถึงประมาณ 45% เนื่องจากต้องใช้เทคโนโลยี เช่น การดักจับคาร์บอน (carbon capture) และพลังงานสะอาด (ที่มา: McKinsey & Company, Cementing your lead: The cement industry in the net-zero transition, ต.ค. 66) และ (3) ต้นทุนพลังงานที่ยังมีแนวโน้มทรงตัวอยู่ในระดับสูง จากความขัดแย้งทางภูมิรัฐศาสตร์ที่คาดว่าจะยังคงยืดเยื้อ โดยเฉพาะความขัดแย้งในภูมิภาคตะวันออกกลางจะยังคงสร้างแรงกดดันต่อราคาพลังงานโลก ซึ่งส่งผลต่อเนื่องให้ต้นทุนการผลิตและค่าขนส่งให้เพิ่มสูงขึ้น

1/ ประกอบด้วยปูนซีเมนต์ปอร์ตแลนด์และปูนซีเมนต์ผสม

2/ กระทรวงพาณิชย์, ที่ยังเปิดดำเนินกิจการอยู่ในปี 2567

3/ ปริมาณส่งออกของวัสดุก่อสร้าง ประกอบด้วย ปูนซีเมนต์ เหล็กก่อสร้าง กระเบื้องเซรามิก และสุขภัณฑ์เซรามิก

4/ วัสดุทดแทนปูนเม็ด เช่น หินปูน (นิยมในประเทศไทย เพราะมีปริมาณมากและคุณภาพดี) ปูนขาว เถ้าลอย ปอซโซลาน (อาทิ ซิลิกาฟูม เถ้าแกลบ และดินขาว) และกากถลุงจากเตาถลุงแบบพ่นลม เป็นต้น

5/ ความคืบหน้าของโครงการหลักทั้ง 4 โครงการยังล่าช้ากว่าแผนในระดับที่แตกต่างกัน โดยเฉพาะโครงการรถไฟความเร็วสูงเชื่อม 3 สนามบินที่ยังอยู่ระหว่างการเจรจาเงื่อนไขร่วมลงทุน ด้านการพัฒนาโครงการสนามบินอู่ตะเภา ล่าช้าจากการติดปัญหาสัญญาและการเงิน ขณะที่โครงการท่าเรือแหลมฉบัง ระยะที่ 3 เนื่องจากปัญหาการตีความคุณสมบัติด้านเทคนิคของงานถมทะเลของทางรัฐและเอกชนไม่ตรงกัน ส่วนท่าเรือมาบตาพุด ระยะที่ 3 แม้จะมีความคืบหน้ามากกว่าโครงการอื่นๆ แต่ยังล่าช้าเนื่องจากรัฐบาลยังไม่ตัดสินใจว่าจะใช้รูปแบบ PPP (รัฐ–เอกชนร่วมลงทุน) หรือ G2G (รัฐต่อรัฐ) ในช่วงที่ 2 ของโครงการท่าเรือและพื้นที่ธุรกิจ (แปลง A และ C)

6/ รายงาน World Steel Short Range Outlook (Apr 2026) คาดในปี 2569-2570 ความต้องการใช้เหล็กของ ASEAN-5 (อินโดนีเซีย มาเลเซีย พิลิปปินส์ ไทย และเวียดนาม) จะขยายตัวต่อเนื่องที่ 1.3% และ 2.4% ตามลำดับ ส่งผลให้ปริมาณการใช้เพิ่มขึ้นสู่เกือบ 90 ล้านตัน

7/ ก๊าซเรือนกระจก (Greenhouse gas) ที่สำคัญ อาทิ ก๊าซคาร์บอนไดออกไซด์ (CO2) ก๊าซมีเธน (CH4) ก๊าซไนตรัสออกไซด์ (N2O) และกลุ่มก๊าซฟลูออริเนต เช่น ไฮโดรฟลูออโรคาร์บอน (HFCs) ซัลเฟอร์เฮกซะฟลูออไรด์ (SF6) เพอร์ฟลูออโรคาร์บอน (PFCs) และไนโตรเจนไตรฟลูออไรด์ (NF3) รวมถึงสารซีเอฟซี (CFCs) เป็นต้น

.webp.aspx)