EXECUTIVE SUMMARY

อุตสาหกรรมยาของไทยในช่วงปี 2569–2571 มีแนวโน้มขยายตัวตามแรงหนุนด้านอุปสงค์จากการเพิ่มขึ้นของความต้องการใช้ยาตามการเข้าสู่สังคมผู้สูงอายุ การขยายตัวของผู้ป่วยโรคไม่ติดต่อเรื้อรัง (NCDs) และการขยายสิทธิการเข้าถึงบริการทางการแพทย์ รวมถึงด้านอุปทานจากนโยบายภาครัฐในการส่งเสริมการลงทุนเพื่อเพิ่มขีดความสามารถในการผลิตยา วัตถุดิบตัวยาสำคัญ และยาชีววัตถุภายในประเทศ เพื่อลดการพึ่งพาการนำเข้าและยกระดับความมั่นคงทางยา ส่งผลให้ปริมาณการผลิตคาดว่าจะเติบโต 1.5–2.5% ในปี 2569 ก่อนเร่งขึ้นเป็น 2.7–3.7% ต่อปีในช่วงปี 2570–2571 สอดคล้องกับมูลค่าจำหน่ายยาในประเทศที่คาดว่าจะขยายตัว 3.0–4.0% ในปี 2569 และเร่งขึ้นเป็น 4.0–5.0% ในปี 2570-2571 อย่างไรก็ตาม การเติบโตในปี 2569 ยังเผชิญปัจจัยท้าทายจากปัญหาความขัดแย้งในตะวันออกกลางที่อาจกระทบห่วงโซ่อุปทานและต้นทุนการผลิตยา รวมถึงภาวะเศรษฐกิจที่ยังเปราะบางซึ่งกดดันกำลังซื้อและการใช้จ่ายด้านสุขภาพของผู้บริโภค ส่วนการส่งออก คาดว่าจะทรงตัวในปี 2569 ท่ามกลางความไม่แน่นอนของเศรษฐกิจโลก ก่อนกลับมาเติบโตเฉลี่ย 2.5–3.5% ต่อปีในช่วงปี 2570–2571 ตามการฟื้นตัวของเศรษฐกิจประเทศคู่ค้า โดยเฉพาะตลาดอาเซียน โดยยังมีแรงกดดันจากการแข่งขันด้านราคากับผู้ผลิตต้นทุนต่ำอย่างจีนและอินเดีย

มุมมองวิจัยกรุงศรี

ผู้ประกอบการในอุตสาหกรรมยามีทิศทางการเติบโตแยกตามประเภทของกลุ่มธุรกิจ ดังนี้

-

ผู้ผลิตยาแผนปัจจุบัน: รายได้ยังมีศักยภาพในการเติบโตต่อเนื่อง จากความต้องการรักษาโรคไม่ติดต่อเรื้อรัง (NCDs) ที่เพิ่มขึ้นซึ่งต้องใช้ยารักษาเป็นประจำและการขยายสิทธิของระบบประกันสุขภาพภาครัฐ ทำให้ประชาชนเข้าถึงยาและบริการสุขภาพได้มากขึ้น ส่งผลให้ปริมาณการใช้ยาเพิ่มขึ้น อย่างไรก็ตาม การแข่งขันของอุตสาหกรรมยามีแนวโน้มรุนแรงขึ้น ทั้งจากการนำเข้ายาที่มีราคาถูกกว่าจากต่างประเทศ การเข้ามาของผู้ประกอบการรายใหม่ที่มีศักยภาพสูงด้านเทคโนโลยีและเงินทุน รวมถึงภาระต้นทุนที่สูงขึ้นจากการปรับกระบวนการผลิตเพื่อลดมลพิษทางสิ่งแวดล้อม จึงเป็นข้อจำกัดในการทำกำไรของผู้ประกอบการ

-

ผู้จำหน่ายผลิตภัณฑ์เภสัชภัณฑ์ (ร้านค้าปลีก/ร้านค้าส่ง): รายได้ยังมีทิศทางขยายตัวได้ อย่างไรก็ตาม ผู้ประกอบการยังคงเผชิญการแข่งขันที่รุนแรงทั้งจากผู้ประกอบการรายใหญ่และแพลตฟอร์มออนไลน์

-

ธุรกิจร้านค้าปลีก/ร้านขายยาทั่วไป (Stand-alone): รายได้ถูกกดดันจาก (1) การขยายสาขาของร้านขายยาในเครือขนาดใหญ่ ซึ่งเร่งขยายสาขาครอบคลุมพื้นที่เมืองหลักและศูนย์การค้า (2) การเพิ่มพื้นที่จำหน่ายยาและเวชภัณฑ์เบื้องต้นในร้านค้าปลีกสมัยใหม่ หรือร้านสะดวกซื้อ (3) ร้านขายยาออนไลน์ที่เติบโตเร็ว และ (4) ต้นทุนการปรับปรุงร้านให้ได้มาตรฐานร้านยาและระบบเภสัชกรรมอิเล็กทรอนิกส์ ทำให้ผลประกอบการอาจไม่สูงเท่าในอดีต

-

ร้านค้าส่งผลิตภัณฑ์เภสัชภัณฑ์: ผู้ประกอบการมีแนวโน้มปรับตัวสู่ตลาดค้าปลีกโดยเปิดหน้าร้านของตนเองและให้บริการผ่านช่องทางออนไลน์มากขึ้น รวมถึงให้บริการคำแนะนำในการเปิดร้านยา ซึ่งจะช่วยขยายฐานลูกค้าทั้งในกลุ่มร้านขายยาและผู้บริโภคโดยตรง ทำให้มีช่องทางรายได้มากกว่าการประกอบกิจการแบบดั่งเดิม

ข้อมูลพื้นฐาน

อุตสาหกรรมยา หมายรวมถึงยาแผนปัจจุบันและเวชภัณฑ์ที่ใช้ในการวินิจฉัยและรักษาโรคทุกประเภท โดยยาแผนปัจจุบัน แบ่งเป็น 2 ประเภท ได้แก่

-

ยาต้นตำรับ/ยาต้นแบบ (Original Drug) หรือเรียกว่ายาจดสิทธิบัตร (Patented Drug) คือ ยาที่ผ่านการวิจัยและพัฒนาซึ่งต้องใช้ระยะเวลานานในการศึกษาค้นคว้า จึงมีค่าใช้จ่ายด้านการลงทุนสูง ผู้ผลิตยาต้นตำรับจะได้รับสิทธิบัตรผูกขาดในการผลิตยาเป็นเวลา 20 ปี1/ เมื่อสิทธิบัตรสิ้นสุดลง ผู้ผลิตรายอื่นจะสามารถผลิตยานั้นออกจำหน่ายได้

-

ยาชื่อสามัญ (Generic Drug) เป็นการผลิตลอกเลียนสูตรยาต้นตำรับ/ยาต้นแบบซึ่งหมดสิทธิบัตรแล้ว เป็นการผลิตขึ้นภายใต้เครื่องหมายการค้าที่ไม่ใช่เครื่องหมายการค้าตามสิทธิของผู้ครองสิทธิบัตรยา แต่มีตัวยาสำคัญชนิดเดียวกับยาต้นตำรับ จึงมีคุณสมบัติทางการรักษาเช่นเดียวกับยาต้นตำรับ แต่กระบวนการผลิตมักใช้วัตถุดิบที่มีต้นทุนต่ำกว่าและไม่มีค่าใช้จ่ายในการวิจัยตัวยา ต้นทุนการผลิตยาชื่อสามัญจึงต่ำกว่ายาต้นตำรับมาก

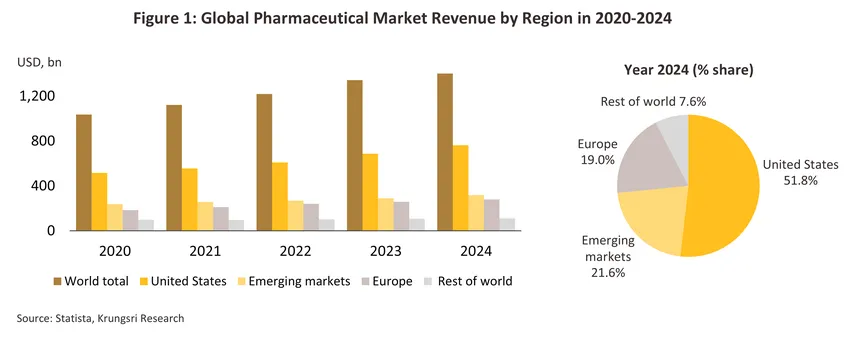

ยาและเวชภัณฑ์เป็นอุตสาหกรรมที่ใช้เงินลงทุนสูงเพื่อวิจัยและพัฒนาวัตถุดิบและตัวยาใหม่อย่างต่อเนื่อง ทำให้ฐานการผลิตหลักของโลก (โดยเฉพาะยาจดสิทธิบัตรหรือยาต้นแบบ) ส่วนใหญ่กระจุกตัวในกลุ่มประเทศพัฒนาแล้ว อาทิ สหรัฐฯ และยุโรป ซึ่งมีศักยภาพทั้งด้านบุคลากร องค์ความรู้ และเทคโนโลยีการผลิตขั้นสูง ขณะที่ประเทศกำลังพัฒนาส่วนใหญ่ยังเป็นเพียงผู้นำเข้ายาต้นตำรับ/ยาต้นแบบซึ่งมีราคาสูง โดยปี 2567 ยอดจำหน่ายยารวมในตลาดโลกมีมูลค่ามากกว่า 1.5 ล้านล้านดอลลาร์สหรัฐ หรือเพิ่มขึ้น 9.5% ต่อปี (ภาพที่ 1) ทั้งนี้ บริษัทยาชั้นนำของโลก อาทิ บริษัท Pfizer บริษัท Merck และบริษัท Johnson & Johnson (สหรัฐฯ) บริษัท Novartis (สวิตเซอร์แลนด์) บริษัท Roche (สวิตเซอร์แลนด์) และบริษัท Sanofi (ฝรั่งเศส)

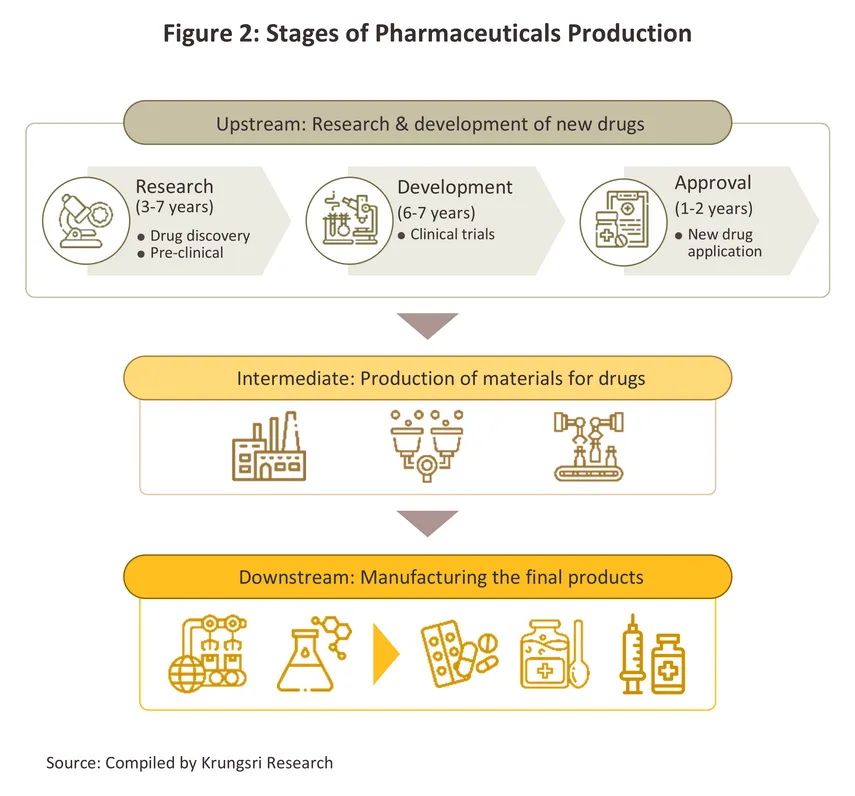

โครงสร้างอุตสาหกรรมยาแผนปัจจุบัน แบ่งตามขั้นตอนการผลิต ได้ดังนี้ (ภาพที่ 2)

-

ขั้นต้น คือ การวิจัย ค้นคว้า และพัฒนายาตัวใหม่

-

ขั้นกลาง คือ การผลิตวัตถุดิบตัวยาเพื่อใช้ในการผลิตยาสำเร็จรูป ได้แก่ สารออกฤทธิ์ (Active Pharmaceutical Ingredients, APIs) และสารปรุงแต่งยา (Inactive Pharmaceutical Ingredients หรือ Excipients) ที่เร่งให้เกิดปฏิกิริยา การผลิตในขั้นนี้เป็นการผลิตตัวยาที่ค้นพบแล้ว และคิดค้นพัฒนาเฉพาะเทคนิคการผลิต หรือเปลี่ยนโครงสร้างโมเลกุลต้นแบบเพื่อให้ได้ตัวยานั้น จึงเป็นขั้นตอนการผลิตที่ต้องใช้เทคโนโลยีขั้นสูงและเงินทุนจำนวนมาก

-

ขั้นปลาย คือ การผลิตยาสำเร็จรูปที่พัฒนาและคิดค้นสูตรตำรับขึ้นเอง โดยอาจนำเข้าตัวยาวัตถุดิบจากต่างประเทศมาผสม (ไทยนำเข้าวัตถุดิบยาสูงถึง 90% ของวัตถุดิบที่ใช้ในการผลิตยาสำเร็จรูปทั้งหมด) ยาที่ผลิตได้จะเป็นยาชื่อสามัญ (Generic Drug) ในรูปแบบยาเม็ด ยาน้ำ ยาแคปซูล ยาครีม ยาผง และยาฉีด โดยกลุ่มยาที่มีมูลค่าการผลิตสูงสุด ได้แก่ ยาแก้ปวด/แก้ไข้ ผู้ประกอบการของไทยส่วนใหญ่อยู่ในขั้นตอนนี้

ไทยมีโรงงานผลิตยาแผนปัจจุบันที่ได้รับการรับรองมาตรฐานการผลิต (Good Manufacturing Practice: GMP) ประมาณ 1442/ แห่ง โดยมีโรงงานที่สามารถผลิตวัตถุดิบตัวยาสำคัญ (APIs) ได้ จำนวน 93/ โรงงาน และส่วนใหญ่นำมาใช้ในการผลิตยาสำเร็จรูปของโรงงานตนเองเป็นหลัก สำหรับการวิจัยและพัฒนายาตัวใหม่ มีเฉพาะการคิดค้นวัคซีนทั้งในระดับต้นน้ำและปลายน้ำ4/ โดยประเทศไทยมีแผนนโยบายและยุทธศาสตร์วัคซีนแห่งชาติมาตั้งแต่ปี 2548 และปัจจุบันอยู่ภายใต้แผนฯ ฉบับที่ 2 พ.ศ. 2566-2570 ซึ่งมีเป้าหมายให้ประชาชนทุกคนได้รับวัคซีน5/ อย่างครอบคลุม เหมาะสมและเพียงพอทั้งในภาวะปกติและภาวะฉุกเฉิน รวมถึงสามารถผลิตวัคซีนที่จำเป็นเพื่อทดแทนการนำเข้า

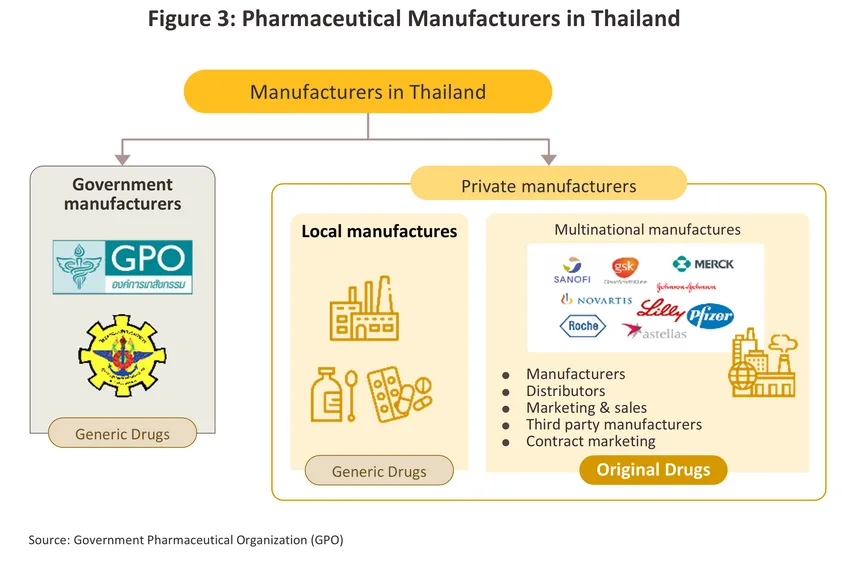

ผู้ประกอบการในอุตสาหกรรมยา แบ่งได้เป็น 2 กลุ่ม (ภาพที่ 3) ดังนี้

กลุ่มที่ 1 หน่วยงานภาครัฐ ได้แก่ (1) องค์การเภสัชกรรม (Government Pharmaceutical Organization: GPO) เป็นทั้งผู้ผลิตยาหลักและยาทดแทนการนำเข้าบางประเภท (โดยเฉพาะยารักษาโรคไม่ติดต่อเรื้อรัง เช่น ยาลดไขมัน ยารักษาโรคเบาหวาน เป็นต้น) เพื่อจำหน่ายในราคาถูก และ (2) โรงงานเภสัชกรรมทหาร เน้นผลิตยาชื่อสามัญ (Generic Drug) จำหน่ายในประเทศทดแทนยานำเข้า ทั้งนี้ ภายใต้พระราชบัญญัติ (พ.ร.บ.) การจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 ระบุให้องค์การเภสัชกรรมอยู่ในฐานะผู้ประกอบการเช่นเดียวกับภาคเอกชนในอุตสาหกรรมเดียวกัน ทำให้เกิดการแข่งขันในตลาดมากขึ้นระหว่างองค์การเภสัชกรรมและผู้ประกอบการภาคเอกชน ซึ่งรวมถึงต่างชาติที่ผลิตยาราคาถูกออกมาจำหน่าย เช่น อินเดีย และจีน

กลุ่มที่ 2 บริษัทยาภาคเอกชน แบ่งเป็น (1) บริษัทยาของผู้ประกอบการไทย เป็นบริษัทที่คนไทยถือหุ้นใหญ่ ส่วนใหญ่ผลิตยาชื่อสามัญทั่วไปมีราคาไม่สูง ตัวอย่างเช่น บริษัท Berlin Pharmaceutical Industry บริษัท Thai Nakorn Patana บริษัท Siam Pharmaceutical บริษัท Biopharm Chemicals และบริษัท Siam Bheasach เป็นต้น บางรายอาจรับจ้างผลิตร่วมด้วย (Contract Manufacturers) อาทิ บริษัท Biolab บริษัท MEGA Lifesciences และ (2) บริษัทยาข้ามชาติ (Multinational Companies: MNCs) ถือหุ้นส่วนใหญ่โดยชาวต่างชาติ บางรายเป็นตัวแทนนำเข้ายาต้นตำรับหรือยาจดสิทธิบัตร (Original Drug) มาจำหน่ายในราคาค่อนข้างสูง และบางรายเข้ามาตั้งโรงงานผลิตยาสำเร็จรูปในไทย ตัวอย่างเช่น บริษัท Zuellig Pharma บริษัท Abbott Laboratories

ประเทศไทยมีการบังคับใช้กฎหมายที่เกี่ยวข้องกับการผลิตยาในประเทศ 2 ฉบับ ได้แก่ “พระราชบัญญัติสิทธิบัตร พ.ศ. 2522” (กฎหมายทรัพย์สินทางปัญญา) เป็นการคุ้มครองสิทธิ์ผู้คิดค้นยา มีกรมทรัพย์สินทางปัญญาเป็นหน่วยงานรับจดสิทธิบัตร และ “พระราชบัญญัติยา พ.ศ. 2510 และฉบับแก้ไขเพิ่มเติม”6/ ซึ่งมีบทบัญญัติในส่วนที่เกี่ยวกับการผลิต นำเข้า และขายยาในประเทศ มีสํานักงานคณะกรรมการอาหารและยา (อย.) เป็นหน่วยงานกำกับ ดูแลและรับผิดชอบในการออกใบอนุญาต รวมถึงลงทะเบียนยาที่จะจำหน่ายในประเทศ

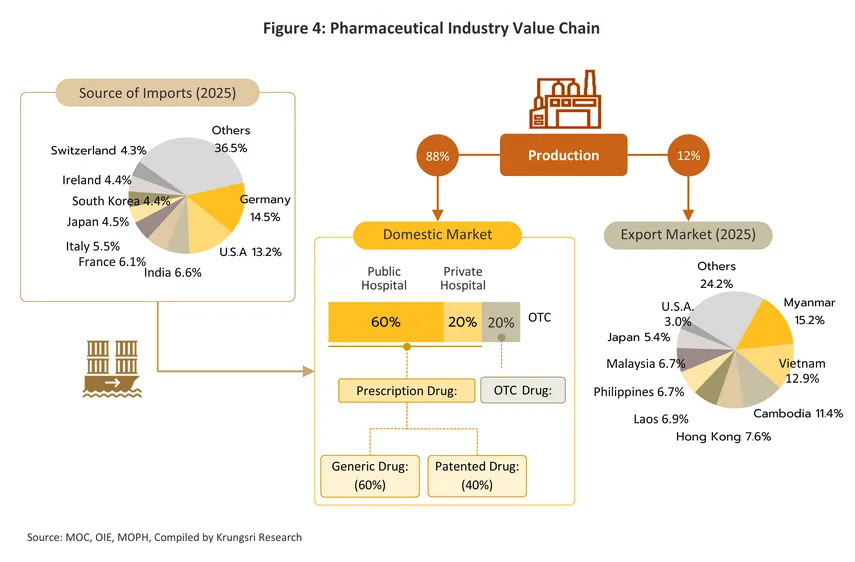

ในปี 2567 ยาที่ผลิตในประเทศประมาณ 88.4% ถูกใช้เพื่อบริโภคในประเทศ และอีก 11.6% เป็นการผลิตเพื่อส่งออก7/ ขณะที่ค่าใช้จ่ายด้านยาโดยรวมทั้งประเทศคิดเป็นสัดส่วน 21.7%8/ ของค่าใช้จ่ายในการรักษาพยาบาลทั้งหมด ส่วนหนึ่งเป็นผลจากความก้าวหน้าของระบบหลักประกันสุขภาพถ้วนหน้า (Universal Health Coverage: UHC) ของไทย ที่ครอบคลุมประชากรถึง 99.7%9/ ของผู้มีสิทธิในระบบประกันสุขภาพของประเทศ สะท้อนว่าคนไทยมีโอกาสเข้าถึงการรักษาพยาบาลซึ่งหมายถึงการบริโภคยามีทิศทางเพิ่มขึ้นตามมาด้วย ประกอบกับภาครัฐตั้งเป้างบประมาณสำหรับกองทุนหลักประกันสุขภาพแห่งชาติประจำปีงบประมาณ 2569 อยู่ที่ 2.7 แสนล้านบาท เพิ่มขึ้น 15.3% จากปีงบประมาณ 2568 และเพิ่มการเข้าถึงบริการรูปแบบใหม่ เช่น Tele-Health หรือ Tele-Medicine เพื่อให้ประชาชนเข้าถึงบริการสุขภาพได้หลายช่องทางมากขึ้น

สำหรับตลาดในประเทศ มีช่องทางกระจายยา 2 รูปแบบ ได้แก่ (ภาพที่ 4)

-

การจำหน่ายผ่านโรงพยาบาล: มีสัดส่วน 80%10/ ของมูลค่าจำหน่ายยาทั้งหมด แบ่งเป็นโรงพยาบาลรัฐ (สัดส่วน 60% ของมูลค่าจำหน่ายยาทั้งหมด) และโรงพยาบาลเอกชน (สัดส่วน 20%) โดยยาที่จำหน่ายผ่านโรงพยาบาลเป็นยาที่ต้องสั่งจ่ายโดยแพทย์ เรียกว่า “Prescription Drug” จำแนกเป็น (1) ยาชื่อสามัญ (Generic Drug) สัดส่วน 60% ของมูลค่าจำหน่ายยา และ (2) ยาจดสิทธิบัตร (Patented Drug) มีสัดส่วน 40% แต่มีการเติบโตเร็วกว่ายาชื่อสามัญ จากความต้องการใช้ในกลุ่มโรคไม่ติดต่อเรื้อรัง (Non-Communicable Diseases: NCDs) ที่เพิ่มขึ้นต่อเนื่อง อาทิ ยาลดความดันโลหิตสูง ยารักษาโรคเบาหวาน โรคหัวใจ

-

การจำหน่ายผ่านร้านขายยา (Over-The-Counter: OTC): มีสัดส่วน 20%10/ ของมูลค่าจำหน่ายยาทั้งหมด โดยร้านขายยาเป็นช่องทางที่ประชาชนเลือกใช้บริการเมื่อมีอาการเจ็บป่วยเบื้องต้น หรือการเจ็บป่วยที่ไม่จำเป็นต้องไปพบแพทย์ สำหรับรูปแบบของร้านขายยา แบ่งเป็น (1) ร้านขายยาเดี่ยว (Stand-alone) มีสัดส่วน 75% ของร้านขายยาแผนปัจจุบัน ผู้ประกอบการส่วนใหญ่เป็นรายกลางและเล็ก (SMEs) และ (2) ร้านขายยาสาขา (Chain Store) ส่วนใหญ่เป็นการลงทุนจากผู้ประกอบการรายใหญ่ซึ่งมีการขยายธุรกิจในรูปแบบสาขาหรือแฟรนไชส์ (Franchise) ทั้งนี้ ข้อมูล ณ เดือนมีนาคม 2569 พบว่าจำนวนร้านขายยา11/ ทั่วประเทศ อยู่ที่ 20,733 แห่ง เป็นร้านขายยาแผนปัจจุบัน 18,178 แห่ง (สัดส่วน 87.7%) ในจำนวนนี้ 17.8% ตั้งอยู่ในกรุงเทพฯ และ 82.2% อยู่ในต่างจังหวัด โดยจำนวนร้านขายยาแผนปัจจุบันลดลงจากจำนวน 19,206 แห่ง ในปี 2568

ทั้งนี้ การแข่งขันของธุรกิจร้านขายยาค่อนข้างรุนแรง ส่วนหนึ่งเป็นผลมาจากการคุมเข้มตามกฎหมายและการขยายสาขาของร้านขายยาแบบ Chain Store โดยเฉพาะผู้ประกอบการไทยรายใหญ่ อาทิ ร้าน Health Up ร้าน eXta Plus ร้าน Save Drug ร้าน Fascino ร้าน Pure ร้านยากรุงเทพ และผู้ประกอบการต่างชาติ อาทิ ร้าน Watsons (สัญชาติฮ่องกง) ร้าน Boots (อังกฤษ) ร้าน Matsumoto Kiyoshi (ญี่ปุ่น) ร้าน Tsuruha (ญี่ปุ่น) ส่งผลให้ผู้ประกอบการร้านขายยาเดี่ยวที่เสียเปรียบในการแข่งขันด้านต้นทุนทยอยปิดกิจการ

ด้านตลาดต่างประเทศ มูลค่าส่งออกยา12/ ของไทยเติบโตเฉลี่ย 3.8% ต่อปี (ปี 2563-2568) คิดเป็นสัดส่วนเพียง 0.2% ของมูลค่าส่งออกสินค้าทั้งหมดของไทย เนื่องจากยาที่ส่งออกเป็นยาชื่อสามัญทั่วไปที่มีมูลค่าไม่สูงนัก ตลาดส่งออกหลัก คือ กลุ่มประเทศ CLMV มีสัดส่วนรวมกันประมาณ 50% ของมูลค่าส่งออกยาทั้งหมด ขณะที่การนำเข้ายามีทั้งวัตถุดิบตัวยาสำคัญ ยาสำเร็จรูป และยาต้นแบบที่มีราคาสูง (อาทิ ยาสร้างเม็ดเลือด ยาปฏิชีวนะ และยาลดไขมันในเลือด) ส่วนใหญ่เป็นการนำเข้าจากประเทศเยอรมนี สหรัฐฯ ฝรั่งเศส และอินเดีย ผลจากการแพร่ระบาดของ COVID-19 ในปี 2563 ทำให้ไทยนำเข้ายาประเภทวัคซีนเพิ่มขึ้นมากจากจีน เบลเยียม เยอรมนี สหรัฐฯ และฝรั่งเศส โดยในปี 2564-2565 ไทยนำเข้าวัคซีน13/ สัดส่วนกว่า 46.4% ของมูลค่าการนำเข้ายาทั้งหมด ก่อนจะทยอยปรับลดลงเหลือสัดส่วน 25.8% ในปี 2568

แรงกดดันที่ผู้ผลิตยาภาคเอกชนต้องเผชิญมาจาก (1) การแข่งขันจากยานำเข้า (อาทิ อินเดีย จีน) ซึ่งมีต้นทุนการผลิตต่ำกว่าไทย (2) ผู้ผลิตบางกลุ่มไม่สามารถแข่งขันกับหน่วยงานภาครัฐ ทั้งด้านต้นทุนการผลิตและโอกาสเข้าถึงช่องทางการจำหน่าย ทำให้มีข้อจำกัดในการขยายตลาด (3) การกำหนดราคากลางของยา (โดยกระทรวงสาธารณสุขและกรมบัญชีกลาง) เพื่อให้สถานพยาบาลของรัฐจัดซื้อได้ในราคาที่เหมาะสม ทำให้ผู้ผลิตเผชิญข้อจำกัดในการปรับขึ้นราคายาบางประเภท (4) ผู้ผลิตต้องปฏิบัติตามมาตรฐาน GMP-PIC/S14/ เนื่องจากไทยเป็นสมาชิกการตรวจประเมินยาแห่งสหภาพยุโรป (Pharmaceutical Inspection Co-operation Scheme) ทำให้มีต้นทุนเพิ่มขึ้น และ (5) การต้องจัดหาสถานที่เก็บและการกระจายยาที่เหมาะสมและเพียงพอ (ตามเกณฑ์ของกระทรวงสาธารณสุขว่าด้วยเงื่อนไขการกระจายยาแผนปัจจุบันปี 2564 มีผล 1 มกราคม 2565) แรงกดดันข้างต้นทำให้ผู้ผลิตยาต้องปรับตัวเพื่อให้สามารถแข่งขันได้ในตลาดที่มีความท้าทายสูงขึ้น

สถานการณ์ที่ผ่านมา

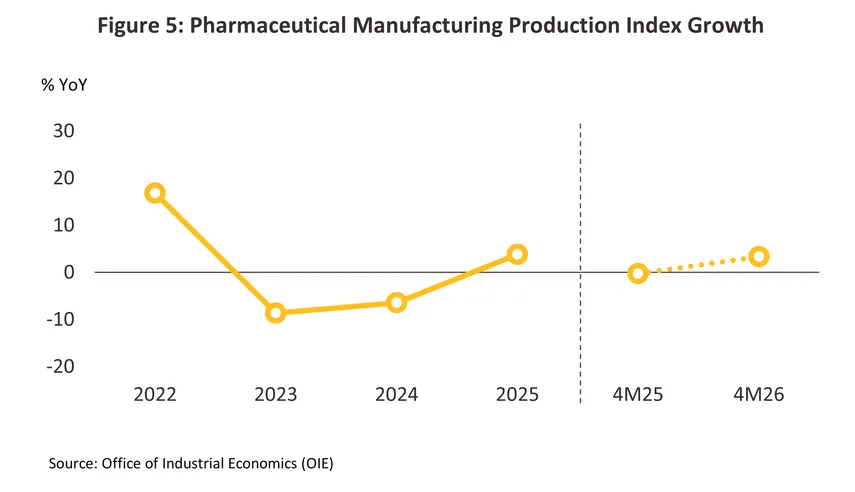

การผลิตยาในประเทศปี 2568 กลับมาเติบโตได้ หลังจากอยู่ในทิศทางขาลงในช่วง 2 ปีก่อนหน้า สะท้อนจากดัชนีการผลิตยาที่ขยายตัว 3.8%15/ (ภาพที่ 5) แรงหนุนจาก (1) การเร่งผลิตยาเพื่อรองรับแนวโน้มความต้องการใช้ยาที่มีทิศทางเพิ่มขึ้น โดยเฉพาะจากการระบาดของโรคติดต่อตามฤดูกาล (2) การเร่งผลิตเพื่อส่งออกไปยังต่างประเทศ โดยเฉพาะกลุ่มยาสามัญซึ่งความต้องการมีแนวโน้มเพิ่มขึ้น และ (3) นโยบายสนับสนุนการผลิตและบริโภคยาภายในประเทศจากภาครัฐ โดยการผลิตยาฉีดเร่งตัวได้สูงถึง 15.0% รองลงมาเป็นยาเม็ด (+9.4%) ยาผง (+4.0%) อย่างไรก็ตาม ผู้ผลิตยังคงเผชิญปัจจัยท้าทายหลายด้าน ทั้งการแข่งขันด้านราคากับยานำเข้าที่มีราคาถูกจากต่างประเทศ อาทิ จีน และอินเดีย การนำเข้ากลุ่มยานวัตกรรมและยาชีววัตถุซึ่งไทยยังมีข้อจำกัดด้านศักยภาพการผลิต รวมถึงแรงกดดันจากการนำเข้าวัตถุดิบยาที่เพิ่มสูงขึ้น ส่งผลให้การผลิตยาบางกลุ่มหดตัว ได้แก่ ยาน้ำ (-6.5%) ยาครีม (-9.5%) และยาแคปซูล (-0.1%) ขณะที่การผลิตยาในช่วง 4 เดือนแรก ปี 2569 มีทิศทางขยายตัวขึ้น จากความต้องการใช้บริการทางการแพทย์ที่เพิ่มขึ้น อาทิ จำนวนผู้ป่วยไข้หวัดใหญ่ที่มีแนวโน้มสูงขึ้นตามสภาวะอากาศที่แปรปรวน และพฤติกรรมของคนไทยที่ลดความระมัดระวังในด้านการป้องกันโรคติดต่อ เช่น การไม่สวมหน้ากากอนามัยในที่ชุมชน โดยภาพรวมการผลิตยาขยายตัว 3.4% YoY ประกอบด้วยการผลิตยาเม็ดขยายตัว 15.0% YoY และยาน้ำขยายตัว 5.6% YoY ขณะที่กลุ่มยาที่หดตัว ได้แก่ ยาฉีด (-38.9% YoY) ยาครีม (-22.4% YoY) ยาแคปซูล (-8.2% YoY) และยาผง (-1.3% YoY)

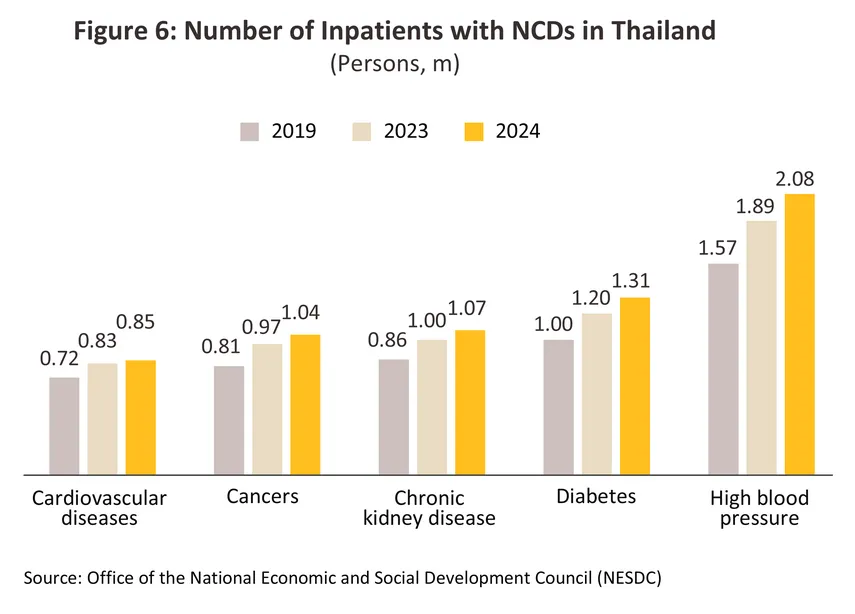

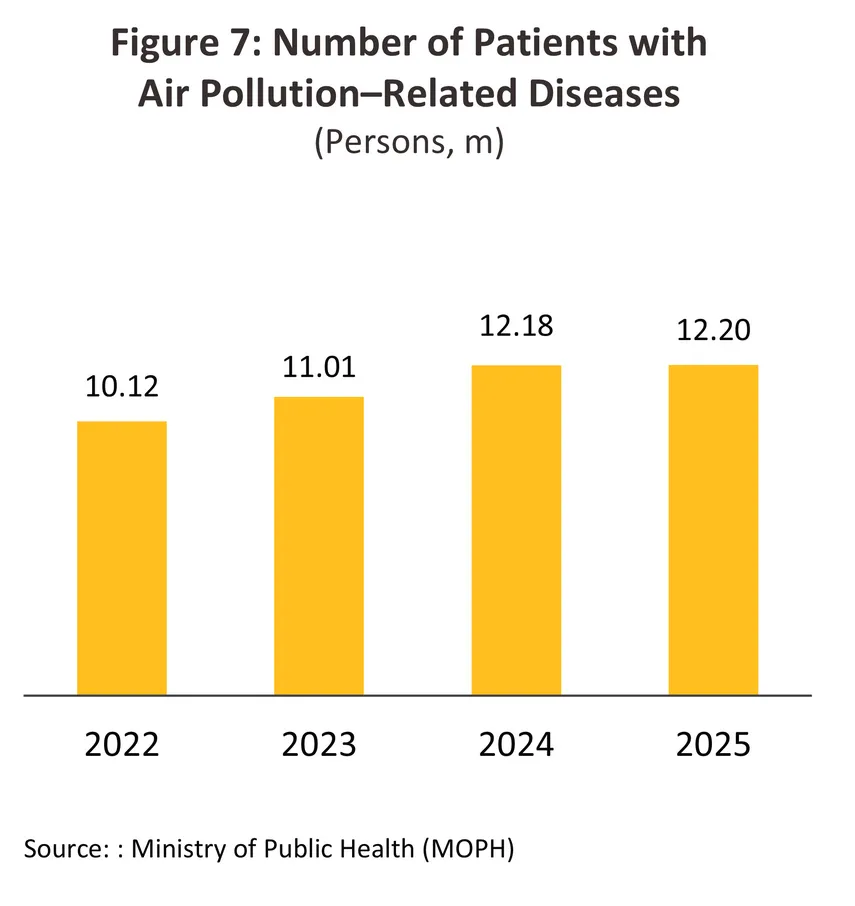

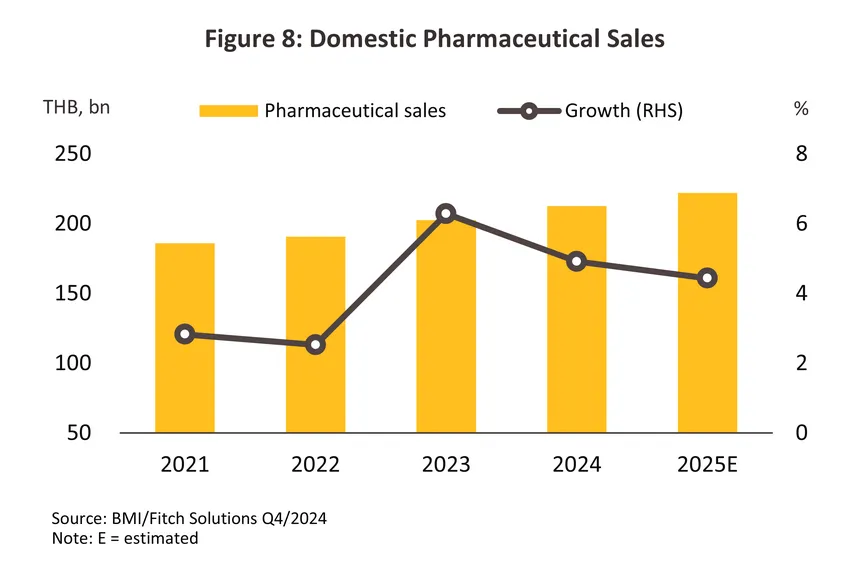

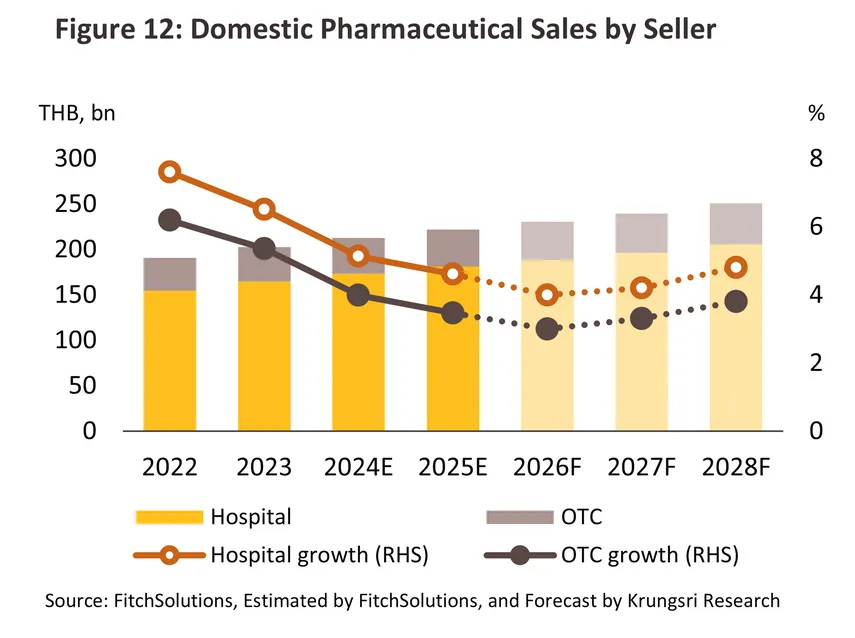

การบริโภคยาในประเทศมีทิศทางขยายตัว สะท้อนจากมูลค่าจำหน่ายยาที่เติบโต 4.4% ในปี 2568 (ภาพที่ 8) แรงหนุนจากการระบาดของโรคตามฤดูกาล และทิศทางการเพิ่มขึ้นของโรคไม่ติดต่อเรื้อรัง (NCDs) (ภาพที่ 6) อาทิ ความดันโลหิตสูง เบาหวาน โดยเฉพาะโรคเกี่ยวกับระบบทางเดินหายใจที่ยังคงเพิ่มขึ้นต่อเนื่อง ท่ามกลางปัญหามลพิษทางอากาศ โดยเฉพาะฝุ่น PM2.5 ที่รุนแรง16/ (ภาพที่ 7) สอดคล้องกับการเพิ่มขึ้นของจำนวนผู้ป่วยด้วยโรคทั่วไปที่เข้ารับการรักษาในโรงพยาบาล17/ อย่างไรก็ตาม อัตราการเพิ่มขึ้นของการบริโภคยาในประเทศยังมีข้อจำกัดจากกำลังซื้อในประเทศที่อ่อนแอลงตามภาวะเศรษฐกิจ และภาคท่องเที่ยวที่ยังฟื้นตัวช้าจากจำนวนนักท่องเที่ยวต่างชาติที่ลดลง รวมถึงผลกระทบจากระบบประกันสุขภาพแบบ Co-payment ซึ่งผู้ป่วยต้องรับภาระค่าใช้จ่ายเองบางส่วนภายใต้เงื่อนไขที่กำหนด (เริ่มมีนาคม 2568) ทำให้การเข้ารับบริการทางการแพทย์ที่ไม่จำเป็นลดน้อยลง โดยจำแนกเป็น

-

ยาที่จำหน่ายผ่านโรงพยาบาลและสั่งจ่ายโดยแพทย์ (Prescription Drug) ยังครองสัดส่วนหลักของตลาด โดยกลุ่มยาชื่อสามัญ คาดว่าจะมีมูลค่า 10.8 หมื่นล้านบาท ขยายตัว 4.4% และยาจดสิทธิบัตร มูลค่า 7.3 หมื่นล้านบาท ขยายตัว 5.0% ตามการคาดการณ์ของ Fitch Solutions (Q4/2024) สอดคล้องกับการใช้ยารักษา NCDs ที่ยังขยายตัวต่อเนื่องในโรงพยาบาล

-

ยาที่จำหน่ายผ่านร้านขายยา (OTC Drug) ในปี 2568 มูลค่าจำหน่ายอยู่ที่ 4.1 หมื่นล้านบาท เติบโต 3.5% โดยร้านขายยามีบทบาทเพิ่มขึ้นอย่างชัดเจนในระบบสาธารณสุข เป็นหน่วยให้บริการสุขภาพใกล้บ้าน และช่องทางรับยาในระบบประกันสุขภาพแห่งชาติ ผ่านโครงการ 30 บาทรักษาทุกที่ โดยผู้ใช้สิทธิบัตรทองสามารถเข้าปรึกษาเภสัชกรและรับยาตามอาการกับร้านขายยาที่เข้าร่วมโครงการ ครอบคลุมอาการเจ็บป่วยเล็กน้อย 32 กลุ่มอาการ18/ นอกจากนี้ ยังมีโครงการ “สุขกาย สบายกระเป๋า” ที่สามารถนำใบสั่งยาจากโรงพยาบาลไปซื้อยาที่ร้านขายยาภายนอก (เริ่ม 4 พฤศจิกายน 2568) โดยมีโรงพยาบาลเอกชนเข้าร่วมโครงการมากกว่า 300 แห่งทั่วประเทศ และร้านขายยาเข้าร่วมโครงการมากกว่า 3,200 แห่งทั่วประเทศ ช่วยเพิ่มความสะดวก ลดภาระค่าใช้จ่ายของผู้บริโภค ขณะเดียวกัน ร้านขายยายังขยายช่องทางออนไลน์ (อาทิ Tele pharmacy และ E-commerce) เพื่อตอบสนองพฤติกรรมผู้บริโภคที่นิยมปรึกษาเภสัชกรผ่านระบบดิจิทัล ส่งผลให้ตลาดยา OTC มีแนวโน้มเติบโตต่อเนื่อง

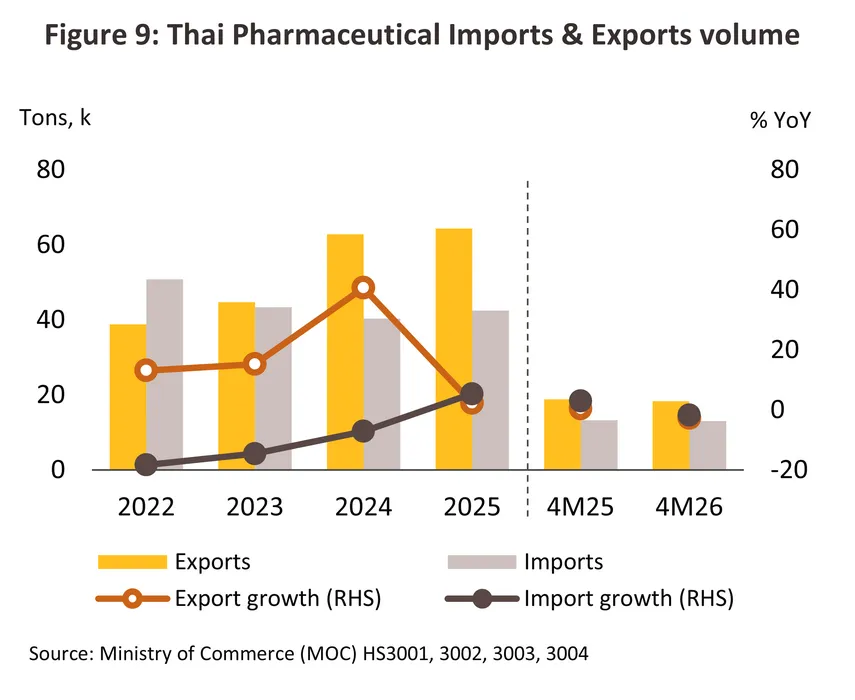

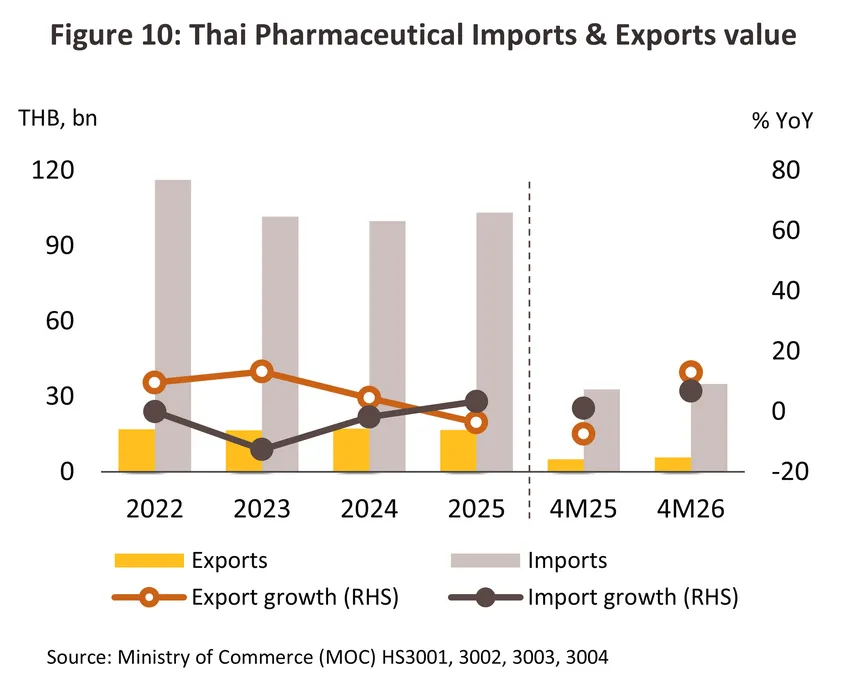

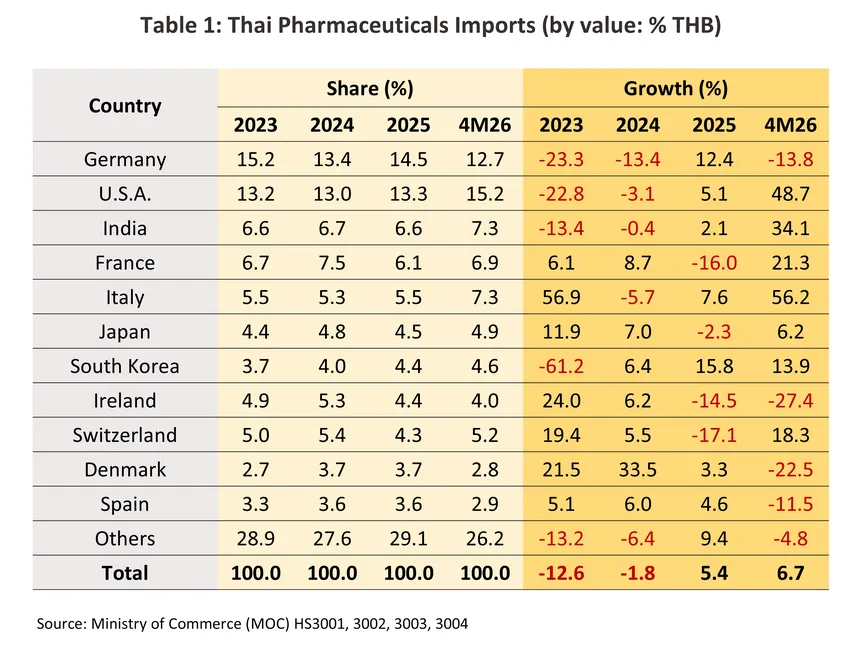

การส่งออกยาในปี 2568 ขยายตัวในเชิงปริมาณ แต่หดตัวในเชิงมูลค่า โดยปริมาณส่งออกอยู่ที่ 6.4 หมื่นตัน (+2.3%) (ภาพที่ 9) แรงหนุนจากตลาดอินเดีย (+65.4%) ฮ่องกง (+9.8%) และลาว (+5.8%) เป็นหลัก โดยเฉพาะปริมาณการส่งออกยากลุ่มวัคซีน (+19.7%) สะท้อนถึงบทบาทของไทยในฐานะผู้ผลิตวัคซีนซึ่งเริ่มส่งออกไปสู่ตลาดประเทศเพื่อนบ้านมากขึ้น อย่างไรก็ตาม การแข่งขันด้านราคาที่รุนแรงโดยเฉพาะในกลุ่มยาสามัญกดดันให้มูลค่าการส่งออกยาโดยรวมของไทยหดตัวมาอยู่ที่ 16.6 พันล้านบาท (-3.7%) (ภาพที่ 10) โดยมูลค่าส่งออกยาจากไทยไปตลาดเวียดนามซึ่งเป็นตลาดหลักลดลงกว่า -33.8% ขณะที่มูลค่านำเข้ายาของเวียดนามจากจีนเพิ่มขึ้น 4.3% ในปี 2568 ด้านการนำเข้ายา เพิ่มขึ้นทั้งปริมาณและมูลค่า อยู่ที่ 4.2 หมื่นตัน (+5.4%) และ 103.2 พันล้านบาท (+3.4%) ตามลำดับ จากความต้องการใช้ยาในประเทศที่เพิ่มขึ้น โดยเฉพาะยารักษาโรคเฉพาะทางและวัคซีนที่ต้องนำเข้าจากยุโรปและเอเชีย (เช่น เยอรมนี สหรัฐฯ อินเดีย และอิตาลี) (ตารางที่ 1) โดยประเทศที่ไทยนำเข้าเพิ่มขึ้นทั้งปริมาณและมูลค่า ได้แก่ อินเดีย เกาหลีใต้ สเปน และเบลเยียม (สัดส่วนรวมกัน 18.2% ของมูลค่านำเข้ายาทั้งหมด) +6.3% สำหรับในช่วง 4 เดือนแรกปี 2569 การส่งออกและนำเข้ายาของไทยมีปริมาณลดลง แต่มีมูลค่าสูงขึ้น โดยการส่งออกยา มีปริมาณลดลง -2.6% YoY แต่มูลค่าเพิ่มขึ้น 13.0% YoY ขณะที่การนำเข้ายา มีปริมาณลดลง -1.7% YoY แต่มูลค่าเพิ่มขึ้น 6.7% YoY จากแรงกดดันด้านต้นทุนการผลิตที่ส่งผลให้ราคายาปรับสูงขึ้น ขณะที่กำลังซื้อทั้งตลาดในประเทศและตลาดส่งออกอ่อนแอลง จากภาวะเศรษฐกิจที่ไม่แน่นอนภายใต้วิกฤติสงครามตะวันออกกลาง

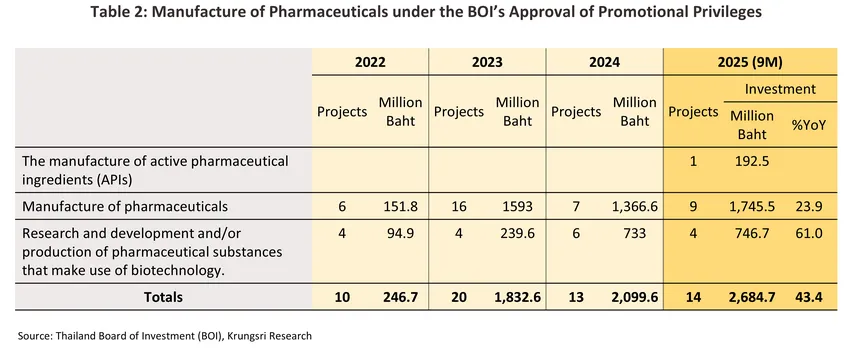

การลงทุนในอุตสาหกรรมยาในช่วง 9 เดือนแรกปี 2568 มีโครงการลงทุนในห่วงโซ่อุปทานของยาที่ได้รับอนุมัติ 14 โครงการ มูลค่าเงินลงทุน 2,684.7 ล้านบาท (ตารางที่ 2) เทียบกับมูลค่า 1,872.2 ล้านบาท ในช่วงเดียวกันปี 2567 (+43.4% YoY) แบ่งเป็น 3 กลุ่ม ได้แก่ (1) โครงการลงทุนผลิตยาสำเร็จรูป (มีสัดส่วน 65.0% ของมูลค่าลงทุนในโครงการที่ได้รับอนุมัติทั้งหมดข้างต้นในปี 2568) มีมูลค่าเพิ่มขึ้น 23.9% YoY ในจำนวนนี้ส่วนใหญ่เป็นการผลิตยามุ่งเป้า19/ (เช่น ยารักษาโรคมะเร็ง และโรคภูมิคุ้มกันบกพร่อง เป็นต้น) มีสัดส่วน 74.3% ของมูลค่าการลงทุนผลิตยาสำเร็จรูป (2) โครงการวิจัยและพัฒนาเทคโนโลยีชีวภาพ (Biotechnology) และการผลิตสารเวชภัณฑ์ที่ใช้เทคโนโลยีชีวภาพ (มีสัดส่วน 27.8%) โดยมีมูลค่าเพิ่มขึ้นสูงถึง 61.0% YoY สะท้อนทิศทางการเติบโตในการผลิตยาชีวภาพที่จะเพิ่มขึ้นในอนาคต สอดคล้องกับอุตสาหกรรมเป้าหมายเชิงยุทธศาสตร์ภายใต้นโยบายภาครัฐในปัจจุบัน (3) โครงการผลิตวัตถุดิบตัวยาสำคัญ (APIs) (สัดส่วน 7.2%) เป็นโครงการแรกที่มีการลงทุนด้านนี้ในรอบ 6 ปี มูลค่า 192.5 ล้านบาท (ปี 2562 ได้รับอนุมัติ 1 โครงการ มูลค่า 160 ล้านบาท) สะท้อนสัญญานเชิงบวกในด้านลดการพึ่งพาวัตถุดิบนำเข้า เพื่อสร้างความยั่งยืนในห่วงโซ่อุปทานของอุตสาหกรรมยาในประเทศไทย

แนวโน้มอุตสาหกรรม

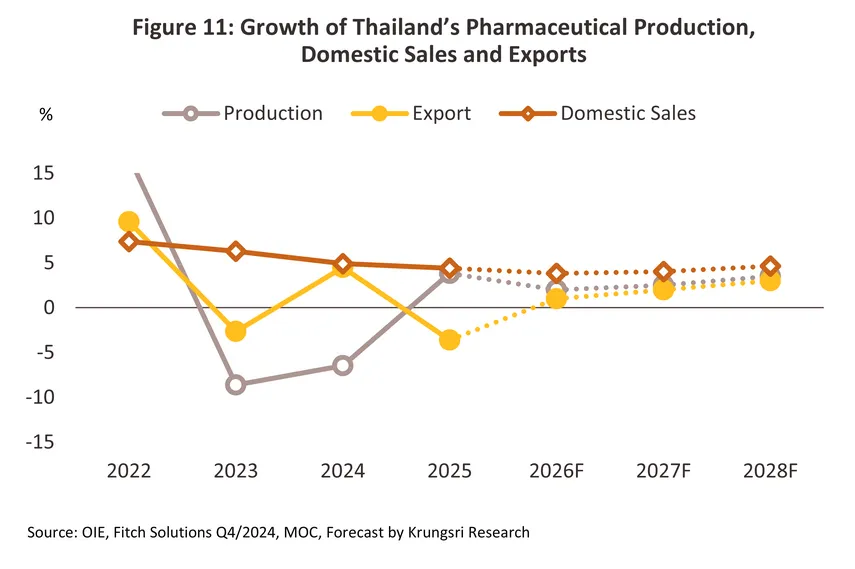

ในปี 2569 ปริมาณการผลิตยาคาดว่าจะเติบโตที่ 1.5-2.5% (ภาพที่ 11) จากแรงหนุนทั้งด้านอุปสงค์ตามทิศทางความต้องการยาในประเทศและยาสามัญที่ยังมีแนวโน้มเพิ่มสูงขึ้น และด้านอุปทานจากการขยายตัวของการลงทุนเพื่อวิจัยและพัฒนาสำหรับการผลิตยาในประเทศเพื่อทดแทนการนำเข้า ภายใต้นโยบายภาครัฐที่มุ่งส่งเสริมการพึ่งพาตนเองด้านยาและการพัฒนายามูลค่าสูงในประเทศให้มากขึ้น อย่างไรก็ตาม การขยายตัวด้านการผลิตยังเผชิญปัจจัยท้าทายจากปัญหาความขัดแย้งในตะวันออกกลางที่ยืดเยื้อ ซึ่งอาจส่งผลให้ห่วงโซ่อุปทานในการผลิตยาขาดความต่อเนื่อง จากการขาดแคลนวัตถุดิบในบางช่วงเวลา ทำให้กระบวนการผลิตล่าช้าและต้นทุนการผลิตสูงขึ้น สำหรับปี 2570-2571 ปริมาณการผลิตคาดว่าจะเติบโตในอัตราสูงขึ้นที่ 2.7-3.7% ต่อปี (ภาพที่ 11) เนื่องจาก (1) การทยอยฟื้นตัวทางเศรษฐกิจที่จะเอื้อให้ผู้ป่วยมีกำลังซื้อเพิ่มขึ้นในการเข้ารับบริการรักษาในโรงพยาบาล หรือผ่านร้านขายยาเพื่อการรักษาสุขภาพ ซึ่งจะหนุนให้ความต้องการใช้ยาเพิ่มขึ้นทั้งตลาดในและต่างประเทศ และ (2) นโยบายส่งเสริมการลงทุนภาครัฐ (Box1) ที่จะดึงดูดการลงทุนผลิตยาในประเทศเพิ่มขึ้น โดยเฉพาะการสนับสนุนการผลิตวัตถุดิบตัวยาสำคัญเพื่อลดการนำเข้า และยาชีววัตถุที่ผลิตจากกระบวนการชีวภาพรองรับความต้องการที่มีแนวโน้มเพิ่มขึ้น

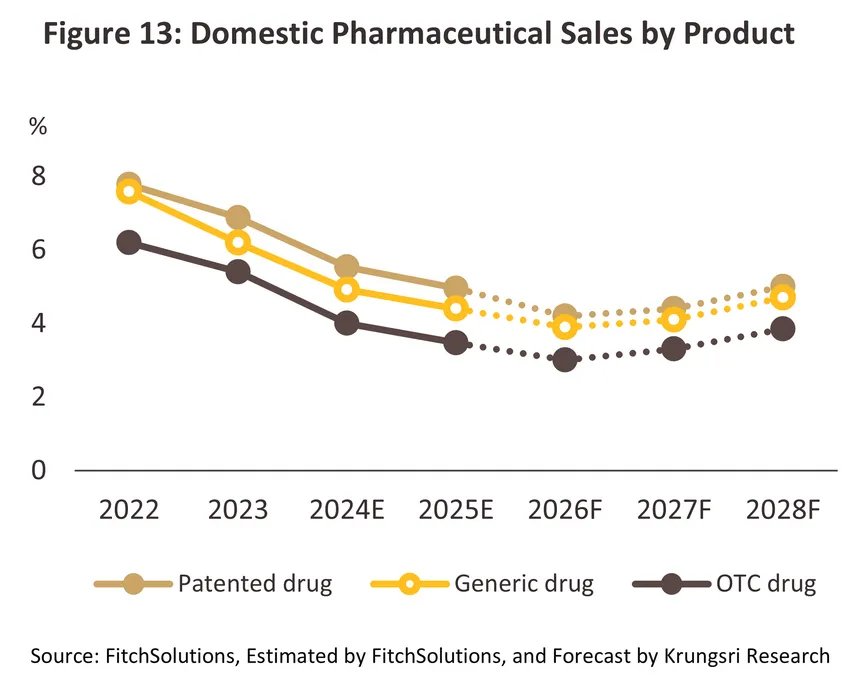

การบริโภคยาในประเทศปี 2569 ยังมีแนวโน้มเติบโตต่อเนื่อง โดยคาดว่ามูลค่าจำหน่ายยาในประเทศจะขยายตัว 3.0-4.0% ชะลอลงเล็กน้อยจากปี 2568 โดยการจำหน่ายยาผ่านโรงพยาบาลจะเติบโต 3.5-4.5% ต่อปี และการจำหน่ายผ่านร้านขายยา (OTC) เติบโต 2.5-3.5% ต่อปี แรงหนุนจากการเพิ่มขึ้นอย่างต่อเนื่องของผู้ป่วย NCDs การเข้าสู่สังคมผู้สูงอายุ การขยายสิทธิประโยชน์ของกองทุนต่าง ๆ ที่ออกมาเพื่อส่งเสริมการเข้าถึงบริการทางการแพทย์ อย่างไรก็ตาม ปัจจัยท้าทายที่ส่งผลให้อัตราการเติบโตชะลอลงเล็กน้อยจากปี 2568 (+4.4% ในปี 2568) ได้แก่ (1) ปัญหาความขัดแย้งตะวันออกกลางที่ส่งผลให้ห่วงโซ่อุปทานในอุตสาหกรรมยาหยุดชะงักเป็นระยะ (Supply Disruption) นอกจากความเสี่ยงจากการขาดแคลนวัตถุดิบที่เป็นสารตั้งต้นบางรายการที่จำเป็นต้องนำเข้าแล้ว ยังเผชิญปัญหาการขาดแคลนบรรจุภัณฑ์พลาสติก ทำให้ต้องเตรียมจัดหาบรรจุภัณฑ์อื่นมาทดแทน ต้นทุนการผลิตและราคายาโดยรวมจึงมีทิศทางปรับเพิ่มขึ้น ทำให้โรงพยาบาลต้องเน้นการจำหน่ายยาจากสต๊อกที่มีอยู่เดิมก่อนการสั่งซื้อยาใหม่เข้ามาหมุนเวียน (2) ภาวะเศรษฐกิจและกำลังซื้อที่ชะลอตัว ทำให้ผู้บริโภคระมัดระวังการใช้จ่ายมากขึ้น โดยอาจปรับเปลี่ยนพฤติกรรมด้านการดูแลสุขภาพ อาทิ การลดการบริโภคยาที่ไม่จำเป็น การลดความถี่ของการเข้ารับบริการรักษาจากโรงพยาบาล และการพิจารณาใช้ยาสมุนไพรแทนยาสำเร็จรูปในกลุ่มอาการพื้นฐาน เป็นต้น และ (3) การชะลอการเดินทางเข้ามารักษาของนักท่องเที่ยวหรือผู้ป่วยต่างชาติ โดยเฉพาะกลุ่มลูกค้าตะวันออกกลางซึ่งเป็นตลาดหลักของธุรกิจโรงพยาบาลในไทย จากผลของความกังวลด้านความปลอดภัยในการเดินทาง และต้นทุนค่าเดินทางที่สูงขึ้น โดยในช่วงปี 2570-2571 คาดว่ามูลค่าจำหน่ายยาในประเทศจะเติบโตเพิ่มขึ้นที่ 4.0-5.0% ต่อปี โดยการจำหน่ายยาผ่านโรงพยาบาลจะเติบโตขึ้นที่ระดับเฉลี่ย 4.0-5.0% ต่อปี และการจำหน่ายผ่านร้านขายยา (OTC) เติบโต 3.0-4.0% ต่อปี (ภาพที่ 12-13) นอกจากผลของภาวะเศรษฐกิจและกำลังซื้อที่จะทยอยฟื้นตัวแล้ว ยังมีปัจจัยหนุนจาก

-

การขยายสิทธิการรักษาและการเข้าถึงยาในระบบสุขภาพ โดยได้แรงหนุนจาก (1) ภาครัฐมีการขยายสิทธิการรักษาภายใต้ระบบหลักประกันสุขภาพถ้วนหน้าให้ครอบคลุมมากขึ้น สะท้อนจากงบประมาณกองทุนหลักประกันสุขภาพแห่งชาติในปีงบประมาณ 2569 อยู่ที่ 2.7 แสนล้านบาท เพิ่มขึ้น 15.3% ผ่านหลายโครงการ อาทิ โครงการ 30 บาทรักษาทุกที่ โครงการมะเร็งรักษาทุกที่ (Cancer anywhere) บริการรูปแบบใหม่ เช่น Tele-Medicine ที่เป็นการเพิ่มทางเลือกให้ประชาชนเข้าถึงการรักษาพยาบาลได้สะดวกขึ้น และการขยายบริการเชิงป้องกันและคัดกรองโรค ที่ทำให้ประชาชนเข้าถึงวัคซีนมากขึ้น ขณะที่สำนักงานประกันสังคมได้เพิ่มสิทธิประโยชน์การรักษา อาทิ โครงการ SSO Cancer ที่เพิ่มทางเลือกในการรักษาและการเข้าถึงยาบางรายการที่มีค่าใช้จ่ายสูง และการเพิ่มสิทธิทำฟัน ทำให้ผู้ประกันตนเข้าถึงการรักษามากขึ้น และ 2) ประชาชนเข้าสู่ระบบประกันสุขภาพของเอกชนมากขึ้น โดยในช่วงครึ่งแรกของปี 2568 (ข้อมูลล่าสุด) รายได้จากเบี้ยประกันสุขภาพเพิ่มขึ้น 18.9% YoY21/ สะท้อนกระแสความใส่ใจดูแลสุขภาพและความต้องการลดภาระค่าใช้จ่ายด้านสุขภาพในภาวะที่ค่ารักษาพยาบาลมีแนวโน้มสูงขึ้น ส่งผลให้ทิศทางความต้องการใช้ยาภายในประเทศมีทิศทางเพิ่มขึ้น

-

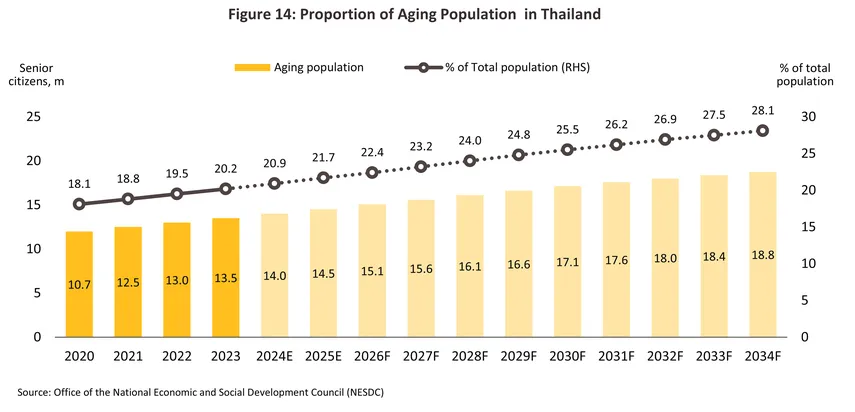

การเติบโตของการท่องเที่ยวเชิงสุขภาพ (Medical and Wellness Tourism) โดย Global Wellness Institute ประเมินตลาดท่องเที่ยวเชิงสุขภาพ (Wellness Tourism) ทั่วโลกระหว่างปี 2569-2571 จะมีมูลค่าสูงถึง 1.3 ล้านล้านดอลลาร์ ในปี 2571 เติบโตเฉลี่ย 9.0% ต่อปี (ภาพที่ 15) ซึ่งเป็นโอกาสของไทยในฐานะผู้นำตลาดท่องเที่ยวเชิงการแพทย์ (Medical Tourism) ของโลก ที่มีจุดเด่นทั้งด้านมาตรฐานการรักษา และค่าบริการ จากรายงาน ABeam Consulting ประเมินว่าจำนวนผู้ป่วยต่างชาติของไทย ระหว่างปี 2569-2571 จะเติบโตเฉลี่ย 5.3% ต่อปี22/ ทั้งนี้ การท่องเที่ยวเชิงสุขภาพในไทยยังมีหลายปัจจัยสนับสนุน อาทิ โครงการ Andaman Wellness Corridor (AWC) การลงทุนคลินิกสุขภาพครบวงจร การลงทุนคลินิกในรีสอร์ตชั้นนำ รวมถึงแนวโน้มนักท่องเที่ยวเชิงสุขภาพที่จะทยอยเพิ่มขึ้น โดยเฉพาะในปี 2570-2571 หลังจากชะลอการเดินทางในปี 2569 จากผลของความขัดแย้งในตะวันออกกลาง ปัจจัยเหล่านี้จะช่วยหนุนความต้องการใช้ยา โดยเฉพาะกลุ่มยาชะลอวัย ยาลดน้ำหนัก และยาดูแลสุขภาพเชิงป้องกัน โดยเฉพาะในกลุ่มผู้มีรายได้ปานกลางถึงสูง

-

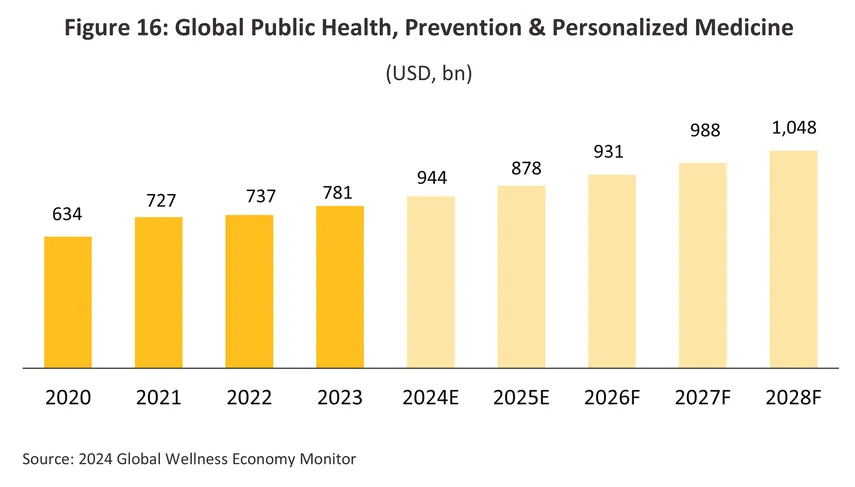

กระแสดูแลสุขภาพเชิงป้องกัน (Prevention) และการแพทย์เฉพาะบุคคล (Personalized Medicine) ในปัจจุบันผู้บริโภคให้ความสำคัญกับการดูแลสุขภาพระยะยาวมากขึ้น โดยเฉพาะในกลุ่มผู้สูงอายุและคนทำงานรุ่นใหม่ที่เน้นการดูแลสุขภาพเชิงป้องกันและการชะลอวัย โดยกระแสดังกล่าวจะหนุนความต้องการยากลุ่มป้องกันโรค เช่น ยาลดน้ำหนัก (กลุ่ม GLP-1) รวมถึง ยาสมุนไพร วิตามิน และผลิตภัณฑ์อาหารเสริม อีกทั้ง ความก้าวหน้าทางการแพทย์และเทคโนโลยีการวิเคราะห์ข้อมูลทำให้การแพทย์เฉพาะบุคคลได้รับความสนใจมากขึ้น จากความสามารถในการวินิจฉัยและเลือกแนวทางการรักษาที่เหมาะสมกับผู้ป่วยแต่ละรายได้แม่นยำมากขึ้น ซึ่งช่วยเพิ่มประสิทธิภาพการรักษาและสนับสนุนความต้องการใช้ยาเฉพาะทางเพิ่มขึ้น โดยการแพทย์เฉพาะบุคคลจะหนุนยามุ่งเป้า ยาชีววัตถุ และยาภูมิคุ้มกันบำบัด สอดคล้องกับ Global Wellness Institute ที่ประเมินว่า Public Health, Prevention & Personalized Medicine ทั่วโลกระหว่างปี 2569-2571 จะเติบโตเฉลี่ย 6.1% ต่อปี (ภาพที่ 16)

-

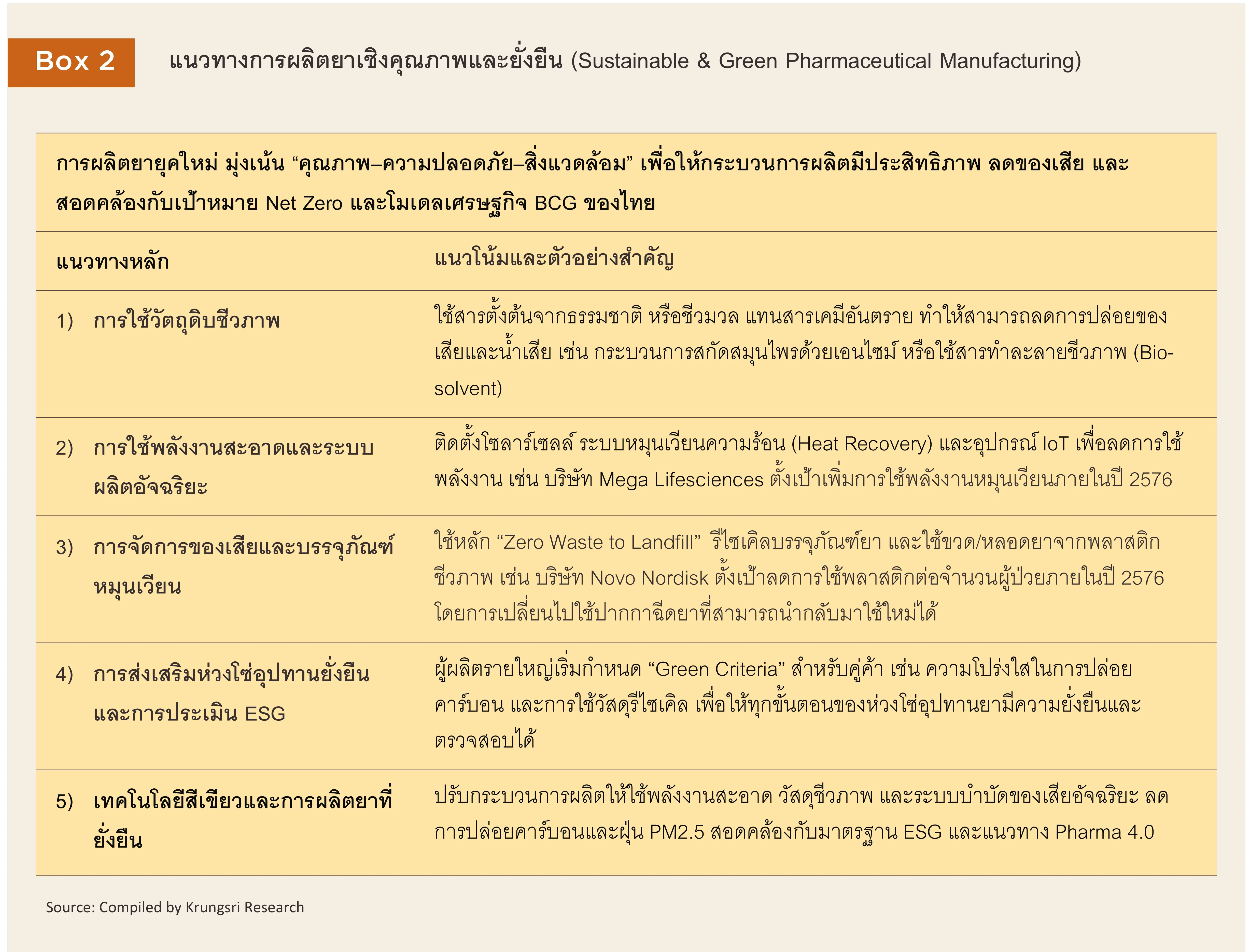

เทคโนโลยีและแพลตฟอร์มดิจิทัลเพิ่มประสิทธิภาพการผลิตยา จากแนวโน้มการลงทุนในเทคโนโลยีสมัยใหม่ของห่วงโซ่การผลิตของยาที่มีความก้าวหน้ามากขึ้น ทั้งในขั้นตอนการวิจัย การผลิต จนถึงระบบการจัดจำหน่าย ได้แก่ (1) การใช้ AI และ Machine learning เพื่อเร่งการค้นคว้ายาใหม่23/ (2) การใช้ Big data วิเคราะห์ข้อมูลผู้ป่วยและการใช้ยาเพื่อเพิ่มประสิทธิภาพการวิจัยและการผลิตยา (3) การใช้ระบบดิจิทัลด้านการผลิตและห่วงโซ่อุปทาน เช่น Manufacturing Execution System (MES), e-Batch Record และ Drug Traceability เพื่อเพิ่มความปลอดภัย และความโปร่งใสในห่วงโซ่อุปทาน นอกจากจะช่วยเพิ่มประสิทธิภาพการผลิตแล้ว ยังช่วยลดผลกระทบด้านสิ่งแวดล้อม และสร้างความยั่งยืนให้กับอุตสาหกรรมยาไทยในระยะยาว (ดูเพิ่มเติมใน Industry Outlook อุตสาหกรรมยา ปี 2568-2570, Box1)

มูลค่าส่งออกปี 2569 คาดว่าจะทรงตัว เทียบกับฐานต่ำในปีก่อน ท่ามกลางภาวะไม่แน่นอนทางเศรษฐกิจของประเทศคู่ค้าโดยรวม ซึ่งจะกดดันกำลังซื้อและส่งผลต่อค่าใช้จ่ายด้านสุขภาพของผู้บริโภคบางกลุ่มที่อ่อนไหวต่อค่าครองชีพที่สูงขึ้น ขณะที่ในช่วงปี 2570 – 2571 มูลค่าส่งออกจะกลับมาเติบโตเฉลี่ย 2.5-3.5% ต่อปี (ภาพที่ 11) ตามทิศทางความต้องการยาที่เพิ่มขึ้นของตลาดอาเซียนซึ่งเป็นตลาดส่งออกหลักของไทย จากภาวะเศรษฐกิจที่จะทยอยฟื้นตัว การเติบโตของประชากรกลุ่มผู้สูงอายุ และการพัฒนาระบบสาธารณสุขที่สามารถเข้าถึงยาได้มากขึ้น โดย Statista คาดว่า ตลาดยาอาเซียนระหว่างปี 2568-2571 จะเติบโตเฉลี่ย 4.9% ต่อปี นอกจากนี้ ปัจจัยสนับสนุนด้านอุปทานจากการขยายการลงทุนในการผลิตยาและวัคซีน รวมทั้งการยกระดับมาตรฐานการผลิตให้สอดคล้องกับมาตรฐานสากล จะช่วยเพิ่มโอกาสในการส่งออกของไทย แม้ว่าผู้ผลิตจะยังคงเผชิญแรงกดดันในการแข่งขันด้านราคากับคู่แข่งที่ได้เปรียบด้านต้นทุนโดยเฉพาะจีนและอินเดีย

แนวโน้มอุตสาหกรรมยาของไทยยังคงเผชิญปัจจัยท้าทายที่สำคัญ ได้แก่

-

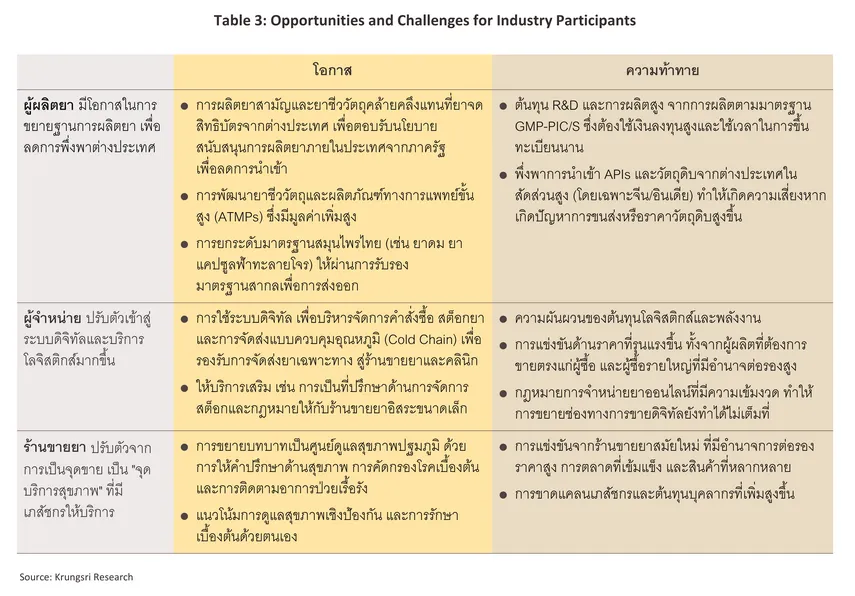

การพึ่งพาวัตถุดิบยา และยานำเข้าระดับสูง ประเทศไทยพึ่งพายานำเข้าถึง 80%24/ และยาที่ผลิตในประเทศส่วนใหญ่ยังต้องพึ่งพาสารตั้งต้นจากต่างประเทศ ดังนั้น การหยุดชะงักของห่วงโซ่อุปทานโลก (Supply Disruption) หรือการขาดแคลนวัตถุดิบที่ประเทศต้นทาง อาจส่งผลให้ไทยมีความเสี่ยงในการขาดแคลนยา หรือเผชิญกับต้นทุนยาที่สูงขึ้น อย่างไรก็ตาม ความเสี่ยงดังกล่าวส่งผลต่อหน่วยธุรกิจที่อยู่ในห่วงโซ่อุปทานในระดับที่แตกต่างกัน (ตารางที่ 3)

-

การแข่งขันรุนแรงจากทุนต่างชาติและทุนในประเทศ โดยการลงทุนจากต่างชาติในอุตสาหกรรมการแพทย์ที่ได้รับการส่งเสริมการลงทุนในช่วงปี 2565-2568 เติบโตเฉลี่ย 67.0% ต่อปี มีมูลค่ารวมกว่า 25,494 ล้านบาท โดยครอบคลุมการลงทุนผลิตยาสามัญ และ API นอกจากนี้ กลุ่มทุนไทยจากอุตสาหกรรมอื่น (เช่น อุตสาหกรรมพลังงาน เคมีภัณฑ์ และอาหาร) ได้ขยายการลงทุนมาสู่อุตสาหกรรมยาและสุขภาพมากขึ้น ทำให้การแข่งขันในตลาด Generic และ OTC รุนแรงขึ้น

-

ข้อจำกัดด้านการวิจัย พัฒนา และการผลิตยามูลค่าสูง แม้ประเทศไทยเริ่มมีการพัฒนายาชีววัตถุและผลิตภัณฑ์การแพทย์ขั้นสูงมากขึ้น แต่ยังมีข้อจำกัดด้านบุคลากรเฉพาะทางสำหรับอุตสาหกรรมชีวเภสัชภัณฑ์และเทคโนโลยีชีวภาพขั้นสูง โดยเฉพาะการพัฒนาและผลิตยาชีววัตถุ (Biologics) และผลิตภัณฑ์การแพทย์ขั้นสูง (ATMPs) ส่งผลให้ประเทศไทยยังต้องพึ่งพาการนำเข้ายาและชีวเภสัชภัณฑ์มูลค่าสูงจากต่างประเทศเป็นหลัก

-

ภาระต้นทุนของผู้ผลิตยาในประเทศเพิ่มสูงขึ้น จาก (1) การปรับปรุงโรงงานให้ผ่านมาตรฐานสากล GMP-PIC/S รวมถึงพัฒนาระบบควบคุมคุณภาพ เพื่อรองรับการตรวจสอบจากสำนักงานคณะกรรมการอาหารและยา (อย.) และตลาดส่งออก และ (2) การดำเนินธุรกิจตามแนวทาง ESG เช่น การใช้พลังงานสะอาดและเทคโนโลยีลดฝุ่น PM2.5 เป็นต้น ขณะที่ราคายาในบัญชียาหลักแห่งชาติ (NLEM) ถูกควบคุมราคาโดยกระทรวงสาธารณสุขและกรมบัญชีกลาง

1/ เป็นไปตามความตกลงว่าด้วยสิทธิในทรัพย์สินทางปัญญาที่เกี่ยวกับการค้า (Trade Related Aspects of Intellectual Property Rights) ขององค์การการค้าโลก

2/ ที่มา: องค์การเภสังกรรม (อภ.), รง.ผลิตสารตั้งต้นยา(API) ลดนำเข้า-ความมั่นคงทางยาไทย | กรุงเทพธุรกิจ 21 เมษายน 2569

3/ ที่มา: แผนปฏิบัติการด้านการพัฒนาระบบยาของประเทศไทย (พ.ศ. 2566-2570)

4/ การผลิตวัคซีนระดับต้นน้ำ ได้แก่ วัคซีน BCG (ป้องกันวัณโรค) วัคซีน aP (ป้องกันโรคไอกรนชนิดไร้เซลล์) วัคซีน Tdap (ป้องกันโรคคอตีบ ไอกรน และบาดทะยัก) และวัคซีน COVID-19 ส่วนการผลิตระดับปลายน้ำ ได้แก่ วัคซีน Rabies (ป้องกันโรคพิษสุนัขบ้า) วัคซีน JE (ป้องกันโรคไข้สมองอักเสบ) และวัคซีน Flu (ป้องกันไข้หวัดใหญ่)

ที่มา:สถาบันวัคซีนแห่งชาติ

5/ ปัจจุบันมีวัคซีนพื้นฐานป้องกันโรค รวม 13 โรค ได้แก่ วัณโรค คอตีบ ไอกรน บาดทะยัก ตับอักเสบ เยื่อหุ้มสมองอักเสบจากเชื้อฮิบ โปลิโอ หัด หัดเยอรมัน คางทูม ไข้สมองอักเสบเจอี มะเร็งปากมดลูก และอุจจาระร่วงจากไวรัสโรต้า ที่มา: สถาบันวัคซีนแห่งชาติ

6/ พระราชบัญญัติยาเป็นกฎหมายยาของไทยที่เริ่มใช้ตั้งแต่ พ.ศ.2510 จนถึงปัจจุบันมีการปรับปรุงแก้ไขเพิ่มเติม กฎหมายว่าด้วยยา และประกาศใช้เป็นพระราชบัญญัติยา (ฉบับที่ 6) พ.ศ. 2562 และฉบับแก้ไขเพิ่มเติม

7/ ข้อมูลปี 2567 ที่มา: สำนักงานเศรษฐกิจอุตสาหกรรม และวิจัยกรุงศรี

8/ ข้อมูลปี 2564 ที่มา: บัญชีรายจ่ายสุขภาพแห่งชาติ พ.ศ. 2563-2564 และการประมาณการรายจ่ายสุขภาพ พ.ศ. 2565-2567

9/ ข้อมูลปี 2567 ที่มา: ฝ่ายบริหารงานทะเบียน สายงานบริหารกองทุน สำนักงานหลักประกันสุขภาพแห่งชาติ

10/ ที่มา: BMI/Fitch Solutions Q4/2024

11/ ประกอบด้วย (1) ร้านขายยาแผนปัจจุบัน (2) ร้านขายยาแผนปัจจุบันเฉพาะยาบรรจุเสร็จที่ไม่ใช่ยาอันตรายหรือควบคุมพิเศษ (3) ร้านขายยาประเภทขายส่งยาแผนปัจจุบัน (4) ร้านขายยาที่นําหรือสั่งยาแผนปัจจุบันเข้ามาในราชอาณาจักร และ (5) ร้านผลิตยาแผนปัจจุบัน ที่มา: สำนักงานคณะกรรมการอาหารและยา

12/ ข้อมูลการส่งออก-นำเข้ายา HS 3001 3002 3003 3004

13/ HS 3002

14/ Pharmaceutical Inspection Co-operation Scheme (PIC/S) ก่อตั้งโดยกลุ่มผู้ตรวจ GMP ของประเทศในสหภาพยุโรป เพื่อกำหนดมาตรฐานการตรวจสอบด้านการผลิตยาให้เป็นไปในแนวทางเดียวกัน ประเทศไทยเป็นสมาชิกลำดับที่ 49 ตั้งแต่วันที่ 1 สิงหาคม 2559

15/ ที่มา: สำนักงานเศรษฐกิจอุตสาหกรรม หมายถึงการผลิตยาสำเร็จรูปโดยครอบคลุมทั้งการผลิตยาน้ำ ยาเม็ด ยาแคปซูล ยาครีม ยาผง และยาฉีด

16/ สูงกว่าค่าแนะนำของ WHO ถึงประมาณ 3.8 เท่า ที่มา: 2025 World Air Quality Report

17/ ปีงบประมาณ 2568 มีผู้ป่วยในที่ใช้บริการสาธารณสุขใน 13 เขตสุขภาพทั่วประเทศรวม 8.3 ล้านคน เพิ่มขึ้น 3.4% จากงบฯ ปี 2567

18/ 32 อาการ อาทิ เวียนศีรษะ ปวดหัว ปวดข้อ/ปวดกล้ามเนื้อ ปวดฟัน ปวดประจำเดือน ปวดท้อง ท้องเสีย ท้องผูก/ริดสีดวงทวาร

19/ ยามุ่งเป้า (Targeted drug) คือยาที่ออกฤทธิ์เฉพาะจุด โดยจะ “มุ่งเป้า” ไปยังเซลล์หรือโมเลกุลที่เกี่ยวข้องกับการเกิดโรค ไทยเริ่มมีการลงทุนผลิตยามุ่งเป้าในประเทศ เช่น โครงการร่วมขององค์การเภสัชกรรม (GPO) และภาคเอกชน ภายใต้นโยบาย BCG Economy เพื่อพัฒนายามุ่งเป้าในโรคมะเร็งและภูมิคุ้มกันบกพร่อง

20/ GLP-1 Receptor Agonists (GLP-1RAs) เป็นยากลุ่มที่ออกฤทธิ์เลียนแบบฮอร์โมนอินเครติน (Incretin Mimetic) ช่วยกระตุ้นการหลั่งอินซูลิน ควบคุมระดับน้ำตาลในเลือด ชะลอการล้างกระเพาะอาหาร และลดความอยากอาหาร โดยเริ่มใช้ในการรักษาโรคเบาหวานชนิดที่ 2 และปัจจุบันมีการใช้เพิ่มขึ้นในการรักษาโรคอ้วน

21/ “ภาพรวมธุรกิจประกันชีวิตครึ่งปีแรก 2568”, สมาคมประกันชีวิต 1 สิงหาคม 2568

22/ "ABeam Consulting shares insight on Thailand’s pharmaceutical sectors’ opportunities, challenges, and entry approaches for New Entrants”, ABeam Consulting 1 เมษายน 2568

23/ คาดว่ามูลค่าตลาด AI โลก ในกระบวนการค้นคว้าและพัฒนายา มีอัตราการเติบโตเฉลี่ย 29.7% ต่อปี ในปี 2569-2571

24/ ที่มา: สถาบันวิจัยระบบสาธารณสุข (สวรส.), สวรส. ชี้ไทยนำเข้า “ยา” กว่า 80% ดันวิจัยคลินิกเพิ่ม 30 แห่ง เผยสาเหตุ รพ.จำกัดจ่ายยา

25/ประกาศกระทรวงสาธารณสุข เรื่อง ระบุวัตถุที่เป็นยา ตามความในพระราชบัญญัติยา พ.ศ. 2510 วันที่ 15 พฤษภาคม 2569 ให้ผลิตภัณฑ์ที่มีส่วนประกอบของยีน เซลล์ หรือเนื้อเยื่อของสิ่งมีชีวิต ที่มุ่งหมายสำหรับใช้วินิจฉัย บำบัด บรรเทา รักษา หรือป้องกันโรค หรือความเจ็บป่วยของมนุษย์ หรือมุ่งหมายสำหรับให้เกิดผลต่อสุขภาพ โครงสร้างหรือกระทำหน้าที่ใดๆ ของร่างการมนุษย์ เป็นยา ตามพระราชบัญญัติยา พ.ศ. 2510

26/ คำแถลงนโยบายของคณะรัฐมนตรี, 9 เมษายน 2569

.webp.aspx)