หากเรามีเงินอยู่ก้อนหนึ่ง เราควรเลือกปลดหนี้อะไรก่อนดี? อาจเป็นคำถามที่หลายคนสงสัย การนำเงินก้อนมาโปะ หรือปิดนี้จะช่วยให้ลดภาระรายจ่ายจำพวกการผ่อนชำระต่อเดือนลงไปได้มาก ทำให้เรามีสภาพคล่องเพิ่มขึ้น และถ้าเลือกปิดหนี้ถูกก้อนจะประหยัดดอกเบี้ยลงไปมากทีเดียว แถมหนี้ก็จะหมดไวขึ้นด้วย

คนส่วนใหญ่มักคิดว่าวิธีปลดหนี้สินที่เร็วที่สุดคือ มีเงินเท่าไรก็เอาไปโปะให้หมด ยิ่งหมดเร็วก็ยิ่งดี แต่สำหรับคนที่มีหนี้สินหลายก้อนก็อาจจะมึนงง ไม่รู้จะเริ่มเอาไปโปะหนี้ก้อนไหนก่อนดี หนี้สินจะได้หมดเร็ว ๆ เราเลยอยากมาแชร์ไอเดียในการจัดการหนี้สินที่เข้าใจง่าย และเริ่มทำตามได้ไม่ยากไปพร้อม ๆ กัน

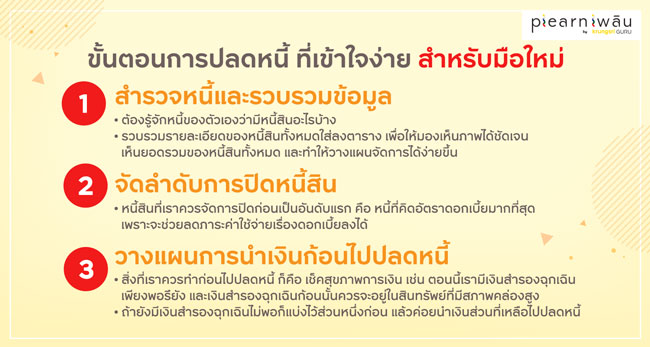

ขั้นที่ 1 สำรวจหนี้และรวบรวมข้อมูล

ก่อนจะวางแผนปลดหนี้นั้น ข้อสำคัญที่สุด คือ ต้องรู้จักหนี้ของตัวเองว่ามีหนี้สินอะไรบ้าง ดังนั้น เอาหนี้ทั้งหมดที่มีมากองรวมกันให้เห็นภาพที่ชัดเจน ทั้งหนี้บ้าน หนี้รถ หนี้บัตรเครดิต รวมถึงหนี้นอกระบบด้วย โดยรวบรวมรายละเอียดต่าง ๆ ใส่ลงตาราง เช่น มีรายการหนี้อะไรบ้าง อัตราดอกเบี้ยต่อปี ยอดหนี้คงเหลือเท่าไร ยอดที่ต้องชำระในแต่ละเดือน รวมถึงจำนวนงวดที่เหลือ เป็นต้น เพื่อให้มองเห็นภาพของหนี้ที่เรามีได้ชัดเจนมากขึ้น เห็นยอดรวมของหนี้สินทั้งหมด และทำให้วางแผนจัดการหนี้สินได้ง่ายขึ้น

เมื่อเราได้เขียนรายการหนี้สินทั้งหมดแล้ว จะมองเห็นถึงพฤติกรรมการใช้เงินของตัวเอง รู้ว่าหนี้สินที่เรามีอยู่เป็นหนี้ในลักษณะไหน โดยเราสามารถแบ่งกลุ่มให้กับหนี้สินได้ 2 กลุ่ม คือ หนี้ดี และ หนี้เสีย

หนี้ดี คือ หนี้ที่สร้างรายได้กลับมาให้ หรือมีมูลค่าเพิ่มขึ้นในอนาคต เช่น หนี้สินที่เรากู้ไปซื้ออสังหาฯ เพื่อปล่อยเช่า เพราะเราจะมีรายได้จากค่าเช่า และยังสามารถนำค่าเช่าที่ได้มาไปช่วยผ่อนหนี้อีกด้วย

หนี้เสีย คือ หนี้ที่ไม่ก่อให้เกิดรายได้นั่นเอง เช่น ใช้บัตรเครดิตรูดซื้อสิ่งของฟุ่มเฟือย ช้อปปิ้ง เที่ยวก่อนผ่อนทีหลัง เป็นต้น

หากเป็นไปได้ ถ้าหลีกเลี่ยงหนี้เสียได้ก็ควรจะเลี่ยงอย่างยิ่ง และควรปิดหนี้เสียก่อนเป็นอันดับแรก เพราะหนี้เสียมีแต่ทำให้เราจนลง แต่หนี้ดียังสามารถสร้างรายได้เพิ่มให้เราได้

ขั้นที่ 2 จัดลำดับการปิดหนี้สิน

หลังจากสำรวจหนี้สินทั้งหมดเรียบร้อยแล้ว ลำดับต่อมาก็คือการจัดลำดับการปิดหนี้สิน โดยหนี้สินที่เราควรจัดการปิดก่อนเป็นอันดับแรกคือ หนี้ที่คิดอัตราดอกเบี้ยมากที่สุด ซึ่งหลายคนน่าจะเคยได้ยินมาบ้างแล้ว เพราะวิธีนี้จะช่วยลดภาระค่าใช้จ่ายเรื่องดอกเบี้ยนั่นเอง

ส่วนใหญ่หนี้ที่มีดอกเบี้ยสูงมักจะเป็นหนี้สินระยะสั้น เช่น หนี้บัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคล เป็นต้น โดยอัตราดอกเบี้ยบัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคล จะอยู่ที่ประมาณ 18 – 20% ต่อปี นอกจากนี้ หนี้ประเภทนี้จะคิดอัตราดอกเบี้ยแบบลดต้นลดดอก คือ เมื่อผ่อนชำระเงินในแต่ละงวด ทำให้เงินต้นลดลง ดอกเบี้ยที่เรียกเก็บก็จะลดลงตามไปด้วย ดังนั้น จึงต้องรีบจัดการปิดหนี้ก้อนที่ดอกเบี้ยสูงก่อน เพราะจะช่วยให้เราจ่ายดอกเบี้ยลดลงได้เยอะมาก

และสำหรับคนที่ผ่อนบ้านเกิน 3 ปีแล้ว การรีไฟแนนซ์บ้านช่วยให้เราได้รับดอกเบี้ยที่ถูกกว่าเดิม เมื่อดอกเบี้ยลดลง การผ่อนชำระต่อเดือนก็จะน้อยลงด้วยเช่นกัน นอกจากนี้ยังช่วยประหยัดเงินจากภาระจ่ายดอกเบี้ย และเราก็สามารถนำเงินที่เหลือจากค่าดอกเบี้ยไปใช้ประโยชน์ได้อีก เช่น เอาไปโปะหนี้ก้อนอื่นแทนก็ได้

ใครที่ยังไม่รู้ว่ารีไฟแนนซ์บ้านกับที่ไหนดี ลองเข้ามาอ่านรายละเอียดเกี่ยวกับ “สินเชื่อบ้านกรุงศรี รีไฟแนนซ์” สินเชื่อดอกเบี้ยต่ำ ได้ที่ www.krungsri.com หรือจะเข้าไปลองใช้โปรแกรมคำนวณว่าถ้าเรารีไฟแนนซ์แล้วจะประหยัดเงินได้เท่าไหร่ ไปลองคำนวณกันได้ ฟรี! ไม่มีค่าใช้จ่าย

ขั้นที่ 3 วางแผนการนำเงินก้อนไปปลดหนี้

เมื่อเรารู้แล้วว่าจะปิดหนี้สินก้อนไหนก่อนดี สิ่งที่เราควรทำก่อนไปปลดหนี้ ก็คือ เช็กสุขภาพการเงินของตัวเองก่อน เช่น ตอนนี้เรามีเงินสำรองฉุกเฉินเพียงพอหรือยัง ถ้าหากยังมีเงินสำรองฉุกเฉินไม่พอก็ควรจะแบ่งเงินส่วนหนึ่งจากเงินก้อนที่เราได้รับมา แล้วค่อยนำเงินส่วนที่เหลือไปปลดหนี้

ตามหลักแล้ว เราควรมีเงินสำรองฉุกเฉิน 3-6 เท่าของค่าใช้จ่ายต่อเดือน หรือในสถานการณ์วิกฤตอาจจะเผื่อไว้ 6-12 เท่าก็ได้เช่นกัน นอกจากนี้ เงินสำรองฉุกเฉินก็ควรจะอยู่ในสินทรัพย์ที่มีสภาพคล่องสูง กล่าวคือ ต้องเป็นสินทรัพย์ที่เปลี่ยนเป็นเงินสดได้ง่ายในระยะเวลา 1-2 วัน เช่น บัญชีออมทรัพย์ บัญชีเงินฝาก กองทุนตลาดเงิน กองทุนตราสารหนี้ เป็นต้น เผื่อเกิดเหตุการณ์ที่เราต้องใช้เงินด่วนจะได้มีเงินที่สามารถนำมาใช้ได้ทันที หากเราขาดสภาพคล่องทางการเงินก็อาจจะทำให้เกิดปัญหาหนี้สินที่ตามมา ดังนั้น อย่าลืมบริหารสภาพคล่องทางการเงินด้วยนะ

อีกคำถามที่มักพบบ่อย คือ เราจะนำเงินก้อนไปปลดหนี้หรือลงทุนก่อนดี? ถ้าเราสามารถนำเงินไปลงทุนแล้วได้ผลตอบแทนที่สูงกว่าดอกเบี้ยที่ต้องจ่าย ประกอบกับมีความรู้ด้านการลงทุนอยู่แล้ว ก็ควรนำเงินไปลงทุน แต่ถ้ายังไม่มีความรู้ ไม่รู้จะลงทุนอะไรดี ก็ควรนำเงินไปปลดหนี้ก่อนดีกว่า

เคล็ด(ไม่)ลับ สิ่งที่ควรทำถ้าไม่อยากเป็นหนี้

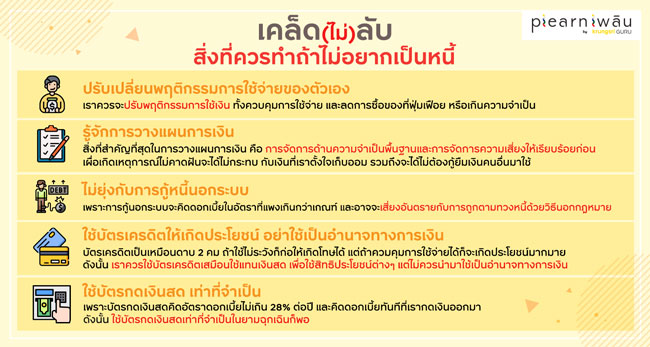

1. ปรับเปลี่ยนพฤติกรรมการใช้จ่ายของตัวเอง

สาเหตุหลักที่ทำให้คนส่วนใหญ่มีหนี้สินคือ นิสัยการใช้จ่ายของตัวเอง เราควรจะปรับพฤติกรรมการใช้เงินโดยเริ่มจากการควบคุมการใช้จ่าย อาจจะกำหนดจำนวนเงินที่ใช้ได้ต่อวันก็ได้ เราจะได้ไม่ใช้เงินเกินตัว และควรจะลดการซื้อของที่ฟุ่มเฟือยหรือของที่เกินความจำเป็น

สาเหตุหลักที่ทำให้คนส่วนใหญ่มีหนี้สินคือ นิสัยการใช้จ่ายของตัวเอง เราควรจะปรับพฤติกรรมการใช้เงินโดยเริ่มจากการควบคุมการใช้จ่าย อาจจะกำหนดจำนวนเงินที่ใช้ได้ต่อวันก็ได้ เราจะได้ไม่ใช้เงินเกินตัว และควรจะลดการซื้อของที่ฟุ่มเฟือยหรือของที่เกินความจำเป็น

2. รู้จักการวางแผนการเงิน

การวางแผนการเงินเป็นเรื่องที่สำคัญมาก แต่คนส่วนใหญ่มักจะมองข้ามและคิดว่าเหมาะสำหรับคนที่มีรายได้เยอะ ๆ แต่ความจริงแล้ว ไม่ว่าเรามีรายได้เท่าไหร่ ทุกคนก็จำเป็นต้องวางแผนการเงิน เพราะจะทำให้เราเห็นถึงสถานะทางการเงินของตัวเองว่าเป็นอย่างไร รวมถึงเห็นรอยรั่วทางการเงิน เช่น เรายังไม่มีเงินสำรองฉุกเฉิน หรือยังไม่มีประกันชีวิตเพื่อบริหารความเสี่ยงเลย สิ่งที่สำคัญที่สุดในการวางแผนการเงิน คือ การจัดการด้านความจำเป็นพื้นฐานและการจัดการความเสี่ยงให้เรียบร้อยก่อน หากเราไม่ได้วางแผนการเงินไว้ สมมติเกิดเหตุการณ์คนในครอบครัวล้มป่วย และไม่มีเงินสำรองฉุกเฉินหรือประกันชีวิต เราจะต้องนำเงินที่ตั้งใจเก็บออมมาใช้เป็นค่ารักษา หรือบางคนอาจจะต้องไปกู้ยืมเงินคนอื่นมาจ่ายจนเกิดหนี้ตามมาได้

การวางแผนการเงินเป็นเรื่องที่สำคัญมาก แต่คนส่วนใหญ่มักจะมองข้ามและคิดว่าเหมาะสำหรับคนที่มีรายได้เยอะ ๆ แต่ความจริงแล้ว ไม่ว่าเรามีรายได้เท่าไหร่ ทุกคนก็จำเป็นต้องวางแผนการเงิน เพราะจะทำให้เราเห็นถึงสถานะทางการเงินของตัวเองว่าเป็นอย่างไร รวมถึงเห็นรอยรั่วทางการเงิน เช่น เรายังไม่มีเงินสำรองฉุกเฉิน หรือยังไม่มีประกันชีวิตเพื่อบริหารความเสี่ยงเลย สิ่งที่สำคัญที่สุดในการวางแผนการเงิน คือ การจัดการด้านความจำเป็นพื้นฐานและการจัดการความเสี่ยงให้เรียบร้อยก่อน หากเราไม่ได้วางแผนการเงินไว้ สมมติเกิดเหตุการณ์คนในครอบครัวล้มป่วย และไม่มีเงินสำรองฉุกเฉินหรือประกันชีวิต เราจะต้องนำเงินที่ตั้งใจเก็บออมมาใช้เป็นค่ารักษา หรือบางคนอาจจะต้องไปกู้ยืมเงินคนอื่นมาจ่ายจนเกิดหนี้ตามมาได้

3. ไม่ยุ่งกับการกู้หนี้นอกระบบ

แม้เราจะมีปัญหาติดขัดเรื่องการเงินมากแค่ไหน ก็ควรจะเลี่ยงการไปกู้เงินนอกระบบดีกว่า เพราะการกู้นอกระบบจะคิดดอกเบี้ยในอัตราที่แพงเกินกว่าเกณฑ์ และอาจจะเสี่ยงอันตรายกับการถูกตามทวงหนี้ด้วยวิธีนอกกฎหมายอีก เปลี่ยนมากู้เงินผ่านระบบกับธนาคารดีกว่า ให้ทั้งดอกเบี้ยที่ต่ำกว่าและปลอดภัยกว่าด้วย

แม้เราจะมีปัญหาติดขัดเรื่องการเงินมากแค่ไหน ก็ควรจะเลี่ยงการไปกู้เงินนอกระบบดีกว่า เพราะการกู้นอกระบบจะคิดดอกเบี้ยในอัตราที่แพงเกินกว่าเกณฑ์ และอาจจะเสี่ยงอันตรายกับการถูกตามทวงหนี้ด้วยวิธีนอกกฎหมายอีก เปลี่ยนมากู้เงินผ่านระบบกับธนาคารดีกว่า ให้ทั้งดอกเบี้ยที่ต่ำกว่าและปลอดภัยกว่าด้วย

4. ใช้บัตรเครดิตให้เกิดประโยชน์ อย่าใช้เป็นอำนาจทางการเงิน

บัตรเครดิตเป็นเหมือนดาบ 2 คม ถ้าใช้ไม่ระวังก็ก่อให้เกิดโทษได้ เราจึงพบเห็นคนที่ติดหนี้บัตรเครดิตบ่อยมาก แต่ถ้าควบคุมการใช้จ่ายได้ก็จะเกิดประโยชน์มาก เพราะบัตรเครดิตมีสิทธิประโยชน์ทั้งได้คะแนนจากการใช้จ่ายเอาไปแลกของรางวัล ร่วมโปรโมชั่นส่วนลดกับร้านค้า ผ่อนซื้อสินค้า 0% ฯลฯ เราควรใช้บัตรเครดิตเสมือนใช้แทนเงินสด เพื่อใช้สิทธิประโยชน์ต่าง ๆ แต่ไม่ควรนำมาใช้เป็นอำนาจทางการเงิน หรือใช้เพื่อสนองความต้องการที่เกินความจำเป็น ถ้าหากเราชำระช้าเกินกำหนดหรือชำระไม่เต็มจำนวนเงินที่ใช้ก็จะโดนค่าปรับและเสียดอกเบี้ยที่แพงมาก ดังนั้น เลือกใช้ให้เป็นประโยชน์จะดีที่สุด

บัตรเครดิตเป็นเหมือนดาบ 2 คม ถ้าใช้ไม่ระวังก็ก่อให้เกิดโทษได้ เราจึงพบเห็นคนที่ติดหนี้บัตรเครดิตบ่อยมาก แต่ถ้าควบคุมการใช้จ่ายได้ก็จะเกิดประโยชน์มาก เพราะบัตรเครดิตมีสิทธิประโยชน์ทั้งได้คะแนนจากการใช้จ่ายเอาไปแลกของรางวัล ร่วมโปรโมชั่นส่วนลดกับร้านค้า ผ่อนซื้อสินค้า 0% ฯลฯ เราควรใช้บัตรเครดิตเสมือนใช้แทนเงินสด เพื่อใช้สิทธิประโยชน์ต่าง ๆ แต่ไม่ควรนำมาใช้เป็นอำนาจทางการเงิน หรือใช้เพื่อสนองความต้องการที่เกินความจำเป็น ถ้าหากเราชำระช้าเกินกำหนดหรือชำระไม่เต็มจำนวนเงินที่ใช้ก็จะโดนค่าปรับและเสียดอกเบี้ยที่แพงมาก ดังนั้น เลือกใช้ให้เป็นประโยชน์จะดีที่สุด

5. ใช้บัตรกดเงินสด เท่าที่จำเป็น

ในยามที่เราไม่มีเงินใช้จ่าย บัตรกดเงินสดก็ถือเป็นอีกทางเลือกที่ช่วยเราในยามฉุกเฉิน แต่ก็ไม่ควรใช้บัตรเงินสดมากจนเกินความจำเป็น เพราะบัตรกดเงินสดจะคิดอัตราดอกเบี้ยไม่เกิน 28% ต่อปี และคิดดอกเบี้ยทันทีเมื่อเรากดเงินออกมา ซึ่งจะต่างจากบัตรเครดิตตรงที่ บัตรเครดิตคิดอัตราดอกเบี้ยไม่เกิน 20% ต่อปี และจะคิดดอกเบี้ยเมื่อจ่ายล่าช้าหรือจ่ายไม่ครบ ดังนั้น หากเป็นไปได้ก็ควรจะใช้บัตรกดเงินสดเท่าที่จำเป็นก็พอ มิเช่นนั้นแล้ว อาจจะกลายเป็นการสร้างหนี้ก้อนโตที่เสียดอกเบี้ยเยอะก็เป็นได้

ในยามที่เราไม่มีเงินใช้จ่าย บัตรกดเงินสดก็ถือเป็นอีกทางเลือกที่ช่วยเราในยามฉุกเฉิน แต่ก็ไม่ควรใช้บัตรเงินสดมากจนเกินความจำเป็น เพราะบัตรกดเงินสดจะคิดอัตราดอกเบี้ยไม่เกิน 28% ต่อปี และคิดดอกเบี้ยทันทีเมื่อเรากดเงินออกมา ซึ่งจะต่างจากบัตรเครดิตตรงที่ บัตรเครดิตคิดอัตราดอกเบี้ยไม่เกิน 20% ต่อปี และจะคิดดอกเบี้ยเมื่อจ่ายล่าช้าหรือจ่ายไม่ครบ ดังนั้น หากเป็นไปได้ก็ควรจะใช้บัตรกดเงินสดเท่าที่จำเป็นก็พอ มิเช่นนั้นแล้ว อาจจะกลายเป็นการสร้างหนี้ก้อนโตที่เสียดอกเบี้ยเยอะก็เป็นได้

สุดท้ายนี้ การที่เรามีหนี้สินไม่ใช่เรื่องผิดแต่อย่างใด เพราะหนี้บางอย่างก็เป็นหนี้ดีที่ทำให้เรามีรายได้เพิ่มขึ้น (ตามที่กล่าวไปข้างต้น) ดังนั้นเราจึงควรบริหารหนี้สินให้ดี และควรจะผ่อนจ่ายหนี้ให้ตรงเวลาที่กำหนดไว้ จากหนี้ก้อนเล็กจะได้ไม่กลายเป็นหนี้ก้อนใหญ่ในอนาคต