สำหรับใครที่กำลังต้องการซื้อบ้าน สิ่งหนึ่งที่สำคัญและขาดไม่ได้คือ การคำนวณผ่อนบ้าน เพื่อวิเคราะห์ความสามารถในการผ่อนบ้านตนเอง สร้างความมั่นใจในการซื้อบ้าน โดยทางกรุงศรีสรุปสิ่งที่ควรรู้ในการคำนวณเงินผ่อนบ้านมา 3 ข้อ ดังนี้

1. รู้ราคาบ้านที่ต้องการ ก่อนคำนวณผ่อนบ้าน

ก่อนที่จะคำนวณผ่อนบ้าน สิ่งแรกที่ควรรู้คือ ราคาบ้านที่ต้องการ เพราะราคาของบ้านจะสัมพันธ์โดยตรงกับภาระที่ผู้กู้ต้องชำระเงินผ่อนบ้านในแต่ละเดือน ซึ่งบางครั้งราคาบ้านที่ต้องการอาจเป็นราคาบ้านที่เกินความสามารถในการกู้ ดังนั้นจึงอาจต้องมองหาบ้านที่ราคาเหมาะสมกับกำลังทรัพย์ หรือเก็บหอมรอบริบอีกหน่อยเพื่อได้บ้านในฝัน

ทั้งนี้ถ้าหากใครไม่แน่ใจว่าบ้านที่เราซื้อจะต้องผ่อนประมาณเดือนละเท่าไร สามารถใช้โปรแกรม

คำนวณสินเชื่อบ้าน จากทางกรุงศรีเพื่อคำนวณความสามารถในการผ่อนชำระในแต่ละเดือน เพื่อเป็นตัวช่วยในการวางแผนผ่อนบ้านในอนาคต

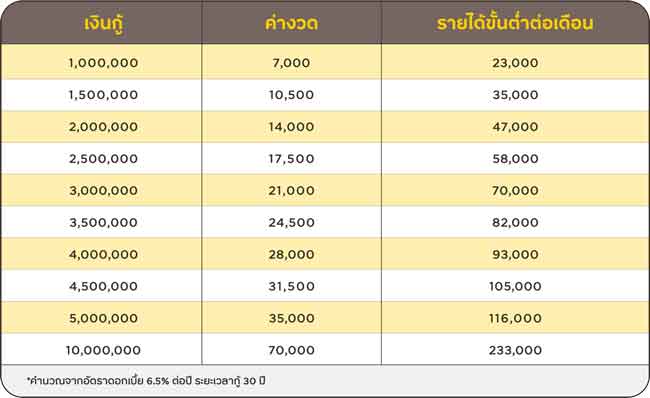

2. บ้านที่อยากได้ราคาเท่านี้ ควรมีเงินเดือนประมาณไหน

อย่างที่กล่าวไปข้างต้นว่า ราคาบ้านสัมพันธ์โดยตรงกับรายได้ ดังนั้นสิ่งต่อมาที่ควรทราบคือว่า เงินเดือนหรือรายได้ในปัจจุบันสามารถกู้บ้านในราคาที่ต้องการได้หรือไม่ โดยทางเราได้สรุปมาเป็นตารางดังนี้

ตารางคำนวณผ่อนบ้านข้างต้นเป็นเพียงหนึ่งในแนวทางการคำนวณเท่านั้น เพราะนอกเหนือจากนี้ผู้กู้ยังต้องนำภาระหนี้ต่อรายได้ (DSR: Debt Service Ratio) มาคำนวณด้วย หากมีภาระหนี้ต่อรายได้ที่สูง อัตราการคำนวณอาจมีการเปลี่ยนแปลงได้ ซึ่งส่วนใหญ่แล้ว ทางธนาคารจะอนุญาตให้ผู้กู้มีภาระหนี้ต่อรายได้อยู่ที่ 30-40% ต่อเดือน

3. คำนวณวิธีการผ่อนชำระบ้านให้ผ่อนบ้านหมดไวขึ้น

สิ่งที่ควรรู้ประการสุดท้ายคือ การผ่อนชำระบ้านยังไงให้ภาระบ้านหมดไวขึ้น โดยส่วนใหญ่แล้วการผ่อนชำระบ้านให้หมดไวขึ้น สามารถทำได้ผ่านการชำระเกินทุกงวด โดยการชำระเกินทุกงวดคือ การเพิ่มจำนวนเงินผ่อนชำระต่องวดในทุกๆ งวด ให้มากกว่าจำนวนเงินชำระต่องวดในปีแรก

ยกตัวอย่างเช่น

วงเงินกู้ 1,500,000 บาท ผ่อนชำระต่อเดือน 10,500 บาท ในปีแรก (งวดที่ 1-12) หลังจากนั้นในปีที่ 2 (งวดที่ 13-24) ให้ผู้กู้ชำระเงินเกิน โดยเพิ่มจำนวนเงิน 3,000 บาทในทุกงวด ซึ่งจะเท่ากับชำระ 13,500 บาทต่องวด รวมจำนวนเงินที่ชำระเกินมา 12 งวด ในงวดที่ 13-24 เท่ากับ 36,000 บาท ดังนั้นจึงทำให้เงินต้นและดอกเบี้ยลดได้รวดเร็วมากยิ่งขึ้น

อย่างไรก็ตามวิธีการชำระเงินเกินทุกงวด เหมาะสำหรับผู้ที่มีรายได้สูงและรายได้ค่อนข้างคงที่ และสามารถวางแผนการเงินล่วงหน้าได้ ซึ่งต้องอาศัยความมั่นคงทางการเงินในการผ่อนชำระในแต่ละเดือนจึงสามารถชำระเงินเกินทุกงวดได้

สิ่งที่ต้องเตรียมให้พร้อมก่อนซื้อบ้าน

หลังจากที่ทราบวิธีการคำนวณผ่อนบ้านแล้ว ลำดับต่อมาคือการเตรียมพร้อมก่อนซื้อบ้าน เพื่อให้ผู้กู้พร้อมในการรับภาระค่าใช้จ่ายในระยะยาว โดยส่วนใหญ่แล้วสิ่งที่ต้องเตรียมพร้อมมีดังนี้

1. เก็บเงินดาวน์

การเก็บออมเงินไว้สำหรับเป็นเงินดาวน์บ้าน เป็นหนึ่งสิ่งที่ช่วยสานฝันให้การซื้อบ้านเป็นจริง เพราะธนาคารส่วนใหญ่ปล่อยกู้สินเชื่อบ้านไม่เต็มจำนวน ดังนั้นผู้กู้จึงควรมีเงินดาวน์อย่างน้อย 10 เปอร์เซ็น ยกตัวอย่างเช่น ต้องการกู้บ้านราคา 1 ล้านบ้าน เงินดาวน์ขั้นต่ำคือ 1 แสนบาท เป็นต้น

นอกจากนี้การที่วางเงินดาวน์จำนวนมาก จะช่วยลดภาระค่าใช้จ่ายในการผ่อนบ้านได้ ทำให้ไม่ต้องแบกภาระต่อเดือนเยอะ โดยแนวทางการเก็บเงินสามารถทำได้หลากหลายวิธี ซึ่งอาจจะเริ่มต้นจากการ

วางแผนการเงิน ที่ใช้จ่ายแต่ละเดือน หารายได้เสริมมาเป็น

Passive Income ไปจนถึงการ

วางแผนการลงทุนเพื่อให้เงินงอกเงยมากยิ่งขึ้น

2. สะสางหนี้ก่อนกู้บ้าน

ดังที่กล่าวไปข้างต้นว่า ภาระหนี้ต่อรายได้ เป็นสิ่งสำคัญที่ทางธนาคารนำมาคำนวณความสามารถในการผ่อนชำระบ้าน หากมีภาระหนี้เดิมที่สูง ความสามารถในการผ่อนชำระบ้านก็จะน้อยลงไปด้วย ดังนั้นก่อนจะยื่นกู้ซื้อบ้าน ผู้กู้ควรปิดบัญชีหนี้ให้หมดเสียก่อน หรือใครที่ไม่สามารถปิดได้ ก็ควรชำระหนี้ให้ตรงเวลาเพื่อทำให้ประวัติการชำระหนี้ดี ไม่ติดแบล็คลิสต์ เครดิตบูโร เพราะการติดแบล็คลิสต์อาจทำให้ธนาคารปฏิเสธการกู้บ้านได้

3. ลดรายจ่ายที่ไม่จำเป็น

ข้อสุดท้ายนี้สำคัญสำหรับผู้ที่คิดกู้บ้าน การลดภาระรายจ่ายที่ไม่จำเป็นให้ได้เยอะที่สุด จะช่วยให้สภาพคล่องทางการเงินดีขึ้น อีกทั้งยังฝึกวินัยทางการเงิน ในการจัดสรรปันส่วน ซึ่งจะช่วยลดความเสี่ยงปัญหาการผิดชำระหนี้ได้ในอนาคต

สำหรับเทคนิคเล็กๆ การลดรายจ่ายที่ไม่จำเป็น คือ การลดจำนวนบัตรเครดิตลง ควบคุมวงเงินในการใช้จ่ายให้พอดี เหลือบัตรเครดิตเท่าที่จำเป็น จะช่วยลดโอกาสในการสร้างหนี้ใหม่ได้ และทำให้ควบคุมรายจ่ายต่อเดือนได้ดีมากยิ่งขึ้น

สรุป

สุดท้ายนี้ในการวางแผนผ่อนบ้าน นอกเหนือจากการคำนวณเงินที่ใช้ในการผ่อนแล้ว สิ่งสำคัญคือ การเตรียมความพร้อมก่อนผ่อน ทั้งการสร้างรายได้ ลดรายจ่าย สะสางหนี้ เพื่อให้พร้อมกับการรับภาระในอนาคตและเพิ่มโอกาสในการได้บ้านในฝันมาครอบครอง

บทความโดย

ปริตา ธิติปรีชาพล

กลุ่มบริการที่ปรึกษาทางการเงินส่วนบุคคล

ธนาคารกรุงศรีอยุธยา