แม้ในสภาวะเศรษฐกิจที่ชะลอตัวส่งผลให้กำลังซื้อของผู้บริโภคส่วนใหญ่ลดลง แต่ความต้องการซื้อสินค้าและบริการบางอย่างยังคงมีอย่างต่อเนื่อง อย่างเช่น การซื้อบ้าน ที่เป็นอีกหนึ่งความฝันของใครหลาย ๆ คน บ้านมือสองจึงเป็นอีกหนึ่งทางเลือกที่น่าสนใจ ด้วยราคาที่ถูกกว่าบ้านใหม่ 20-30% โดยเฉพาะกลุ่มคนที่มีกำลังซื้อจำกัด แต่ต้องการอยู่ในทำเลที่ดี ดังนั้นจึงมีแนวโน้มที่ตลาดของบ้านมือสองจะได้รับความนิยมมากยิ่งขึ้น

สำหรับใครที่กำลังมองหาบ้านมือสองอยู่ แต่ไม่รู้ว่าจะเริ่มต้นอย่างไร วันนี้ Krungsri The COACH ได้รวบรวมข้อมูลที่ต้องรู้ก่อนจะซื้อบ้านมือสอง ทั้ง 5 สิ่งที่ต้องตรวจสอบก่อนซื้อบ้านมือสองและ 4 เรื่องการเงินที่ต้องรู้ก่อนจะตัดสินใจกู้เงินมาซื้อบ้านมือสอง ถ้าพร้อมกันแล้ว มาดูกันเลยนะครับ

5 สิ่งที่ต้องตรวจสอบก่อนกู้ซื้อบ้านมือสอง

บ้านมือสอง แม้จะมีราคาถูกกว่าบ้านมือหนึ่งค่อนข้างมากในทำเลเดียวกัน แต่การที่จะได้บ้านมือสองที่มีคุณภาพดีไม่แพ้มือหนึ่งนั้น ต้องมีการตรวจสอบและเลือกซื้อบ้านสองมือที่มีรายละเอียดมากกว่าการซื้อบ้านมือหนึ่ง เพื่อสร้างความสบายใจก่อนตัดสินใจซื้อบ้านในฝัน ดังนี้

1. ตรวจสอบราคาประเมินกับราคาบ้านมือสองที่จะซื้อ

เพราะการพิจารณาปล่อยสินเชื่อของธนาคารมักจะอ้างอิงจากราคาประเมิน ซึ่งหากราคาที่ขายสูงมากกว่าราคาประเมิน อาจจะส่งผลต่อวงเงินที่ต้องการกู้ได้ อีกทั้งเป็นการตรวจสอบว่าราคาที่ประกาศขายนั้นสูงเกินไปหรือไม่

2. ตรวจสอบการเป็นเจ้าของกรรมสิทธิ์บ้าน

เพื่อให้ได้ทราบว่าผู้ประกาศขายบ้านหลังนั้นเป็นใคร เป็นเจ้าของจริง ๆ หรือไม่ หรือเป็นนายหน้า ซึ่งการตรวจสอบกรรมสิทธิ์นั้นสามารถขอดูเอกสารหรือสำเนาเพื่อเติมจากคนขายได้

3. ตรวจสอบประวัติบ้าน และสาเหตุที่ขายบ้านมือสอง

เพื่อความอุ่นใจเมื่อต้องซื้อบ้าน เช่น จำนวนผู้อยู่อาศัยในปัจจุบัน อายุของบ้าน ประวัติการซ่อมแซมใหญ่ ๆ เพื่อนบ้าน สภาพแวดล้อมรอบบ้าน รวมถึงตรวจสอบแนวเวนคืน โดยสามารถตรวจสอบได้กับกรมโยธา การทางพิเศษแห่งประเทศไทย สำนักงานเขตและกรมที่ดิน หรือสอบถามคนในพื้นที่ก็ได้ ซึ่งก็จะพอได้คำตอบถึงสาเหตุที่ขายนั้นมาจากความจำเป็นต้องใช้เงิน หรือต้องการเปลี่ยนสภาพแวดล้อมใหม่ ๆ

4. ตรวจสอบสภาพบ้านทั่วไป

เพื่อจะได้ประเมินรายจ่ายค่าซ่อมแซมที่เกิดขึ้นหลังจากการซื้อบ้าน เช่น สี ปัญหาโครงสร้าง ท่อน้ำ หลังคา รอยแตก รอยร้าว และหากบ้านมือสองที่จะซื้อนั้นมีอายุบ้านมากกว่า 5 ปีขึ้นไป อาจจะต้องตรวจสอบการทรุดตัวของบ้านเพิ่มเติมด้วยหรือไม่

5. ตรวจสอบการจดจำนองของบ้าน

เพราะบ้านส่วนใหญ่ที่ขายมักจะยังผ่อนไม่หมด ดังนั้นต้องตรวจสอบว่ามีภาระหนี้คงเหลือเท่าไร เพราะต้องดำเนินการไถ่ถอนจำนองออกจากธนาคารเดิมให้เรียบร้อยก่อน

กู้ซื้อบ้านมือสองเช็กเรื่องบ้านอย่างเดียวไม่พอ ต้องเช็กเรื่องเงินด้วย!

เพราะการซื้อบ้าน ถือว่าเป็นการตัดสินใจที่สำคัญกับชีวิตมาก ๆ ทั้งคุณภาพชีวิตและคุณภาพการเงินของเรา นอกจากจะต้องตรวจสอบบ้านเป็นแล้ว เราก็ต้องมีความรู้เรื่องเงินด้วย และนี่คือ 4 เรื่องการเงินที่ต้องรู้ก่อนจะ

กู้ซื้อบ้านมือสอง รับรองว่ารู้แล้วดีต่อใจและเงินในกระเป๋าแน่นอน

1. ดอกเบี้ยบ้านมือหนึ่งกับดอกเบี้ยบ้านมือสองต่างกันอย่างไร

สินเชื่อบ้านไม่ว่าจะเป็นบ้านมือหนึ่งหรือบ้านมือสอง ทางธนาคารจะเรียกว่าเป็นสินเชื่อที่อยู่อาศัยเหมือนกัน แต่สิ่งที่ต่างกัน คือ วงเงินกู้ที่ต้องพิจารณาสภาพของบ้านที่ต้องประเมินเป็นหลัก ซึ่งก็จะส่งผลต่อวงเงินที่กู้ซื้อบ้านมือสอง และอีกทั้งบ้านใหม่หรือบ้านมือหนึ่งทางธนาคารส่วนมากจะมีโปรโมชันอัตราดอกเบี้ยพิเศษให้

2. วิธีการคำนวณดอกเบี้ยบ้าน

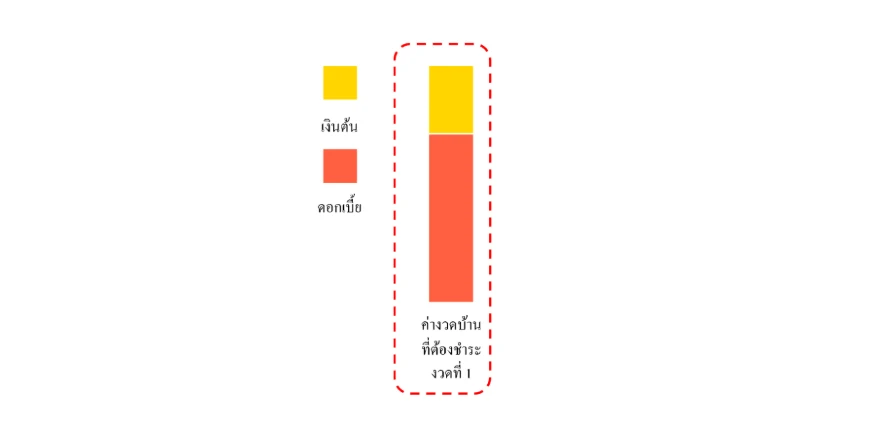

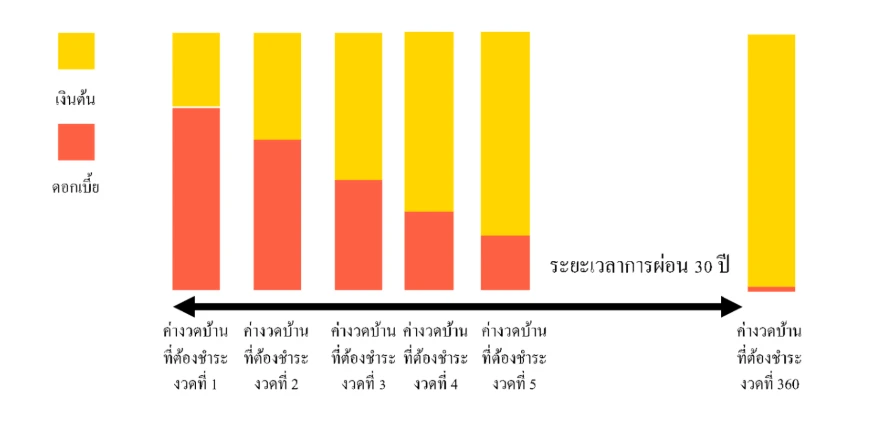

ปกติการผ่อนบ้านในแต่ละเดือน ค่างวดบ้านที่ต้องชำระให้ธนาคารจะประกอบด้วย 2 ส่วนคือ 1. ค่าเงินต้นที่ชำระ 2. ค่าดอกเบี้ยที่ชำระ

ซึ่งวิธีคิดดอกเบี้ยบ้านนั้นจะเป็นแบบลดต้นลดดอก ดอกเบี้ยที่ต้องจ่ายในแต่ละงวดจะมีการคำนวณใหม่ทุกครั้งหลังจากมีการชำระค่างวดก่อนหน้านี้ ทำให้ดอกเบี้ยที่จ่ายจะลดลงตามจำนวนเงินต้นที่ลดลง ซึ่งสามารถคำนวณดอกเบี้ยที่ต้องชำระในแต่ละเดือนโดยใช้สูตรดังนี้

ดอกเบี้ยที่ต้องจ่ายในงวดนั้น = (เงินต้นคงเหลือ x อัตราดอกเบี้ยต่อปี x จำนวนวันในงวด) / จำนวนวันใน 1 ปี

เช่น กู้เงินซื้อบ้านมือสอง 3,000,000 บาท อัตราดอกเบี้ย 3% ต่อปี ระยะเวลา 30 ปี ผ่อนงวดละ 15,000 บาท

เดือนมกราคม

- ต้องจ่ายดอกเบี้ยบ้าน เท่ากับ 7,644 บาท (3,000,000 x 3% x 31) / 365

- จ่ายเงินต้นที่ชำระเท่ากับ 7,356 บาท (15,000 - 7,644)

- เหลือเงินต้น 2,992,644 บาท (3,000,000 - 7,356)

เดือนกุมภาพันธ์

- ต้องจ่ายดอกเบี้ยบ้าน เท่ากับ 6,887 บาท (2,992,644 x 3% x 28) / 365

- จ่ายเงินต้นที่ชำระเท่ากับ 8,113 บาท (15,000 - 6,887)

- เหลือเงินต้น 2,984,531 บาท (2,992,644 - 8,113)

จะเห็นว่า ดอกเบี้ยคิดเป็นรายวันคำนวณจากเงินต้นคงเหลือ ดังนั้นค่างวดที่ผ่อนชำระในช่วงแรก ๆ จะมีส่วนของดอกเบี้ยสูงจึงเหลือตัดเงินต้นได้น้อย ตามหลักการผ่อนชำระแบบลดต้นลดดอกนั่นเอง

3. ควรผ่อนบ้านเท่าไรดีจึงจะสบายตัว สบายกระเป๋า

การผ่อนบ้าน เป็นการผ่อนระยะยาว จึงไม่ควรเป็นภาระทางการเงินในแต่ละเดือนมากเกินไป เพราะจะส่งผลต่อรายจ่ายต่อเดือนได้ในอนาคต ดังนั้น การผ่อนบ้านรวมกับภาระหนี้อื่น ๆ แล้วไม่ควรเกิน 65% ของรายได้ทั้งหมดต่อเดือน

เช่น มีรายได้ 40,000 บาทต่อเดือน ค่างวดบ้านรวมกับภาระหนี้อื่นไม่ควรเกิน 26,000 บาทต่อเดือน (65% x 40,000)

เช่น ผ่อนบ้าน 15,000 บาท/เดือน และผ่อนรถ 10,000 บาท/เดือน รวมแล้ว 25,000 บาท/เดือน ยังถือว่าไม่เกิน 65% ของรายได้

4. ค่าใช้จ่ายที่ต้องเจอ เมื่อกู้ซื้อบ้านมือสอง

- ค่าประเมินราคาและค่าธรรมเนียมยื่นกู้ขอสินเชื่อ เป็นค่าดำเนินการของทางธนาคารสำหรับในการทำเรื่องยื่นขอสินเชื่อ และสำหรับการให้ผู้เชี่ยวชาญจากธนาคารเข้าไปประเมินราคาบ้านมือสอง ซึ่งค่าใช้จ่ายส่วนนี้จะอยู่ที่ประมาณหลักพันบาทขึ้นอยู่กับแต่ละธนาคาร

- ค่าเบี้ยประกันบ้านมือสอง ค่าเบี้ยประกันส่วนนี้จะแบ่งได้ 2 ประเภท

- ประกันอัคคีภัย เป็นแบบประกันที่บังคับต้องทำภายใต้กฎหมายการคุ้มครองด้านโครงสร้างอาคารเรือนเพื่อป้องกันอุบัติเหตุเพลิงไหม้

- ประกันคุ้มครองสินเชื่อ เป็นแบบประกันชีวิตคุ้มครองกรณีเกิดเหตุไม่คาดฝันขึ้นกับผู้กู้ จนไม่สามารถชำระเงินกู้ได้ ซึ่งประกันประเภทนี้สามารถทำหรือไม่ทำก็ได้ ตามความสมัครใจ

- ค่าจดจำนอง ค่าธรรมเนียมส่วนนี้จะคิด 1% ของวงเงินกู้ แต่หากผู้ซื้อบ้านมือสอง ซื้อด้วยเงินสด จะไม่มีการคิดค่าจดจำนอง

- ค่าโอนกรรมสิทธิ์ เป็นค่าใช้จ่ายระหว่างผู้ซื้อและผู้ขาย ซึ่งต้องตกลงรายละเอียดกันให้ดีว่า ค่าธรรมเนียมส่วนนี้ผู้รับผิดชอบคือใคร หรือรับผิดชอบกันคนละครึ่ง โดยปกติจะคิดอัตราค่าธรรมเนียม 1%-2% จากราคาประเมิน

- ค่าใช้จ่ายอื่น ๆ เช่น ค่ามัดจำบ้านเพื่อจองสิทธิ์เอาไว้ ค่าติดตั้งมิเตอร์น้ำ-ไฟ เพื่อโอนกรรมสิทธิ์ ค่าตรวจบ้าน ซึ่งสามารถจ้างผู้เชี่ยวชาญมาช่วยตรวจสอบก่อนจะเซ็นรับโอนกรรมสิทธิ์ และค่าอากรแสตมป์

สรุป 6 ขั้นตอนการเลือกซื้อบ้านมือสองให้ถูกใจ ฉบับเข้าใจง่าย

หลังจากที่เราได้เรียนรู้รายละเอียดสำคัญ ๆ ทั้งเรื่องการตรวจสอบสภาพบ้าน และเรื่องการเงินกันไปแล้ว หลายคนอาจจะอยากเห็นภาพรวมของขั้นตอนทั้งหมด Krungsri The COACH ได้สรุปขั้นตอนการเลือกซื้อบ้านมือสองมาให้แบบเข้าใจง่าย เพื่อให้คุณเตรียมตัวได้อย่างมั่นใจในทุกสเต็ป

- เริ่มต้นค้นหา และประเมินเบื้องต้น : ค้นหาบ้านในทำเลที่ชอบ และเหมาะสมกับไลฟ์สไตล์ พร้อมเปรียบเทียบราคาขายกับราคาประเมินในย่านเดียวกัน เพื่อให้ได้บ้านที่ตรงใจในงบประมาณที่เหมาะสม

- ตรวจสอบบ้านและเอกสารสิทธิ์ในเชิงลึก : ตรวจสอบรายละเอียดให้รอบด้านตามเช็กลิสต์ 5 ข้อข้างต้น ทั้งสภาพโครงสร้างโดยรวม ประวัติของบ้าน สาเหตุที่ขาย ตรวจสอบว่าบ้านติดจำนองหรือไม่ และที่สำคัญคือต้องเช็กว่าผู้ขายเป็นเจ้าของกรรมสิทธิ์ตัวจริง เพื่อป้องกันปัญหาที่อาจตามมา

- เตรียมความพร้อมด้านการเงิน และยื่นกู้เบื้องต้น (Pre-approve) : สำรวจสุขภาพทางการเงินของตัวเองว่ามีภาระหนี้สินรวมแล้วไม่ควรเกิน 65% ของรายได้ และลองยื่นเอกสารกับธนาคารเพื่อขออนุมัติวงเงินเบื้องต้น (Pre-approve) จะทำให้เราทราบความสามารถในการกู้ของตัวเอง

- เจรจาต่อรองและทำสัญญาจะซื้อจะขาย : หลังจากเจรจาสำเร็จแล้ว ให้ทำสัญญาจะซื้อจะขาย ซึ่งเป็นเอกสารสำคัญที่ระบุรายละเอียดข้อตกลงต่าง ๆ เช่น ราคาซื้อขาย เงินมัดจำ และกำหนดวันโอนกรรมสิทธิ์ ควรอ่านรายละเอียดในสัญญาให้ครบถ้วนก่อนลงนาม

- ดำเนินการขอสินเชื่อกับธนาคาร : นำสัญญาจะซื้อจะขาย พร้อมเอกสารส่วนตัว และเอกสารทางการเงิน ไปยื่นขอสินเชื่อบ้านกับธนาคารที่เลือกไว้ ซึ่งธนาคารจะส่งเจ้าหน้าที่มาประเมินราคาบ้านอีกครั้งเพื่อประกอบการพิจารณาอนุมัติวงเงินกู้

- นัดวันโอนกรรมสิทธิ์ ณ กรมที่ดิน : เมื่อสินเชื่อได้รับการอนุมัติแล้ว ให้นัดผู้ขายไปโอนกรรมสิทธิ์ที่สำนักงานที่ดิน โดยจะต้องเตรียมเงินสำหรับชำระค่าใช้จ่ายต่าง ๆ ที่ตกลงกับผู้ขายไว้ด้วย เช่น ค่าธรรมเนียมการโอน ค่าจดจำนอง และค่าอากรแสตมป์ เมื่อดำเนินการเรียบร้อย ก็พร้อมรับโฉนด และกุญแจเข้าบ้านในฝันได้เลย

Krungsri The COACH แนะนำสินเชื่อกู้ซื้อบ้านมือสองดี ๆ ให้ทุกคนเก็บไว้เป็นตัวเลือก!

สำหรับคนที่พร้อมแล้วที่จะกู้ซื้อบ้านมือสอง แต่ยังไม่รู้ว่าจะเลือกสินเชื่อของทางธนาคารไหนดี ขอแนะนำ “สินเชื่อบ้านกรุงศรีเพื่อที่อยู่อาศัย ของธนาคารกรุงศรีฯ” ที่ให้วงเงินกู้สูงสุด 90% ของราคาประเมินสำหรับบ้านมือสอง (85% ของราคาประเมินสำหรับหลักประกันประเภทห้องชุดพักอาศัย) ผ่อนสบาย ๆ ได้นานสูงสุดถึง 30 ปี อนุมัติและรู้ผลกู้ไว สมัครใช้บริการง่ายผ่านช่องทางออนไลน์หรือติดต่อได้ที่ธนาคารกรุงศรีอยุธยาทุกสาขา ศึกษาข้อมูลเพิ่มเติมได้ที่

สินเชื่อบ้านกรุงศรีเพื่อซื้อที่อยู่อาศัย

การซื้อบ้านมือสองเป็นตัวเลือกหนึ่งที่น่าสนใจสำหรับใครที่กำลังคิดจะมีบ้านในฝันสักหลัง ซึ่งข้อดีของการซื้อบ้านมือสอง นอกจากจะมีราคาที่ไม่แพงเมื่อเทียบกับบ้านมือหนึ่งแล้ว ยังได้เห็นตัวบ้าน ทำเลและสภาพแวดล้อมรอบบ้านจริง ๆ เพื่อเป็นข้อมูลไว้พิจารณาก่อนตัดสินใจซื้อ และหากใครต้องการกู้ซื้อบ้านมือสอง “สินเชื่อบ้านกรุงศรีเพื่อที่อยู่อาศัย” ขอเป็นอีก 1 ทางเลือกสำหรับลูกค้าที่ต้องการมองหาสินเชื่อดอกเบี้ยต่ำ และมีพนักงานมืออาชีพที่พร้อมให้บริการลูกค้าทุกคนด้วยใจ แต่สิ่งสำคัญที่ Krungsri The COACH ขอเน้นย้ำสำหรับการกู้บ้านก็คือ กู้เท่าที่จำเป็นและชำระคืนไหว เพื่อจะได้อาศัยอยู่ในบ้านในฝันอย่างสบายกระเป๋า

- อัตราดอกเบี้ยลดต้นลดดอกตลอดอายุสัญญาอยู่ระหว่าง 3.938% - 5.732% ต่อปี*

*สมมติฐานการคำนวณมาจากอัตราดอกเบี้ย MRR ณ วันที่ 18 ส.ค. 68 = 6.870% ต่อปี ทั้งนี้อัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้

หมายเหตุ: อัตราดอกเบี้ยนี้เป็นข้อมูล ณ วันที่โพสต์บทความ สามารถตรวจสอบอัตราดอกเบี้ยปัจจุบัน และรายละเอียดการคำนวณเพิ่มเติมได้ที่

สินเชื่อบ้านกรุงศรีเพื่อที่อยู่อาศัย

อ้างอิง