ภายใต้โครงการส่งเสริมความรู้ทางด้านการเงิน (Financial Literacy)

โดยธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) หนึ่งในสมาชิกชมรมสินเชื่อส่วนบุคคล

เพราะหนี้หลายก้อนสร้างปัญหาจุกจิกและวุ่นวายใจให้กับใครหลาย ๆ คนที่มีภาระต้องผ่อนชำระมากมาย ไหนจะค่าเช่าห้อง ค่าน้ำค่าไฟ ค่าผ่อนรถ ข้าวของเครื่องใช้ต่าง ๆ รวมไปจนถึงหนี้บัตรเครดิต ซึ่งหากผ่อนไม่ไหวและจ่ายแต่ขั้นต่ำไปทุก ๆ เดือน ดอกเบี้ยก็จะยิ่งทวีคูณจนเกินความสามารถในการผ่อนชำระ ดังนั้นหากมีหนี้บัตรหลายใบ การรวมหนี้แล้วขอสินเชื่อเพื่อปิดบัตรเครดิตจึงเป็นทางออกที่จะช่วยปรับโครงสร้างหนี้ให้ง่ายต่อการจัดการมากขึ้น เรามาดูวิธีรับมือกับหนี้หลายก้อนอย่างมีประสิทธิภาพ และช่วยสร้างวินัยทางการเงินระยะยาว ก่อนคิดจะกู้เงินปิดบัตรเครดิตกันดีกว่า

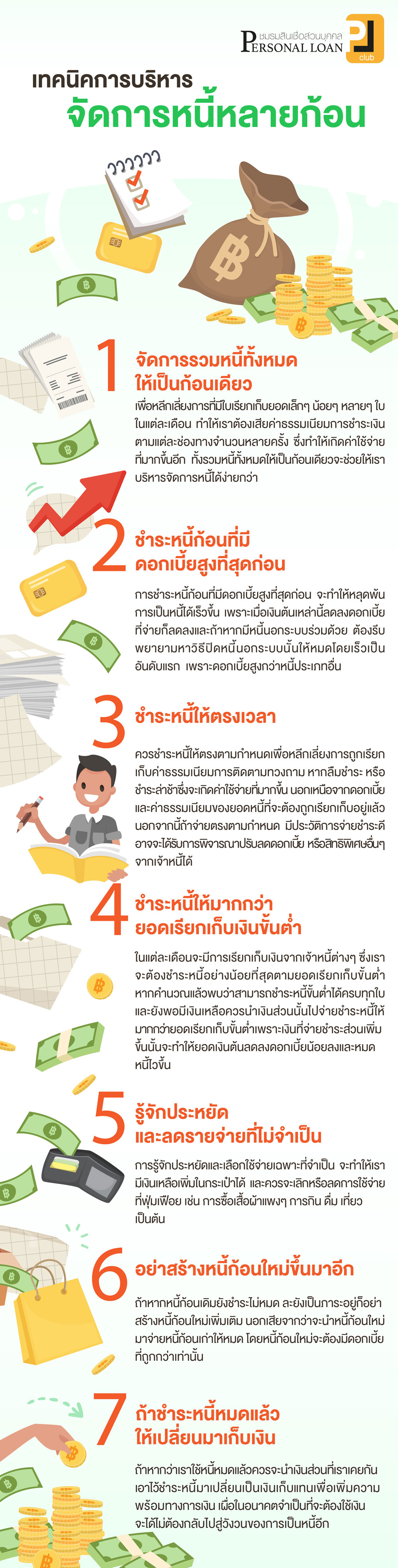

1. จัดการรวมหนี้ทั้งหมดให้เป็นก้อนเดียว

เพื่อหลีกเลี่ยงค่าธรรมเนียมการชำระเงินหลายครั้ง จากการมีหนี้บัตรเครดิตหลายใบการรวมหนี้ทั้งหมดให้เป็นก้อนเดียวจะช่วยให้เราบริหารจัดการหนี้ได้ง่ายกว่า ซึ่งอาจทำได้โดยการรีไฟแนนซ์บัตรเครดิต หรือการขอสินเชื่อเพื่อปิดบัตรเครดิต ซึ่งเป็นวิธีการรวมหนี้จากหลากหลายช่องทาง และหลากหลายอัตราดอกเบี้ยให้กลายเป็นหนี้ก้อนเดียว และชำระด้วยอัตราดอกเบี้ยอัตราใหม่ที่ทางธนาคารกำหนดให้

2. ชำระหนี้ก้อนที่มีดอกเบี้ยสูงที่สุดก่อน

หากอยากหลุดพ้นจากการเป็นหนี้ให้ได้เร็วขึ้น ควรชำระหนี้ก้อนที่มีดอกเบี้ยสูงที่สุดให้หมดก่อน เพราะเมื่อเงินต้นของหนี้ก้อนดังกล่าวลดลง ดอกเบี้ยที่ต้องจ่ายก็จะลดลงตามไปด้วย และหากใครที่มีหนี้นอกระบบ ต้องรีบผิดหนี้ก่อนนั้นให้หมดเป็นอันดับแรก เพราะมีอัตราดอกเบี้ยสูงกว่าหนี้ประเภทอื่น โดยอาจขอกู้เงินกับธนาคารไปปิดหนี้นั้นก่อน ซึ่งจะมีลักษณะคล้ายกับการขอสินเชื่อเพื่อปิดบัตรเครดิตนั่นเอง

3. ชำระหนี้ให้ตรงเวลา

การชำระหนี้ตรงตามกำหนดจะช่วยให้สามารถหลีกเลี่ยงการถูกเรียกเก็บค่าธรรมเนียมการติดตามทวงถาม หากลืมชำระ หรือชำระล่าช้า ซึ่งจะเกิดค่าใช้จ่ายที่มากขึ้นนอกเหนือจากดอกเบี้ยและค่าธรรมเนียมของยอดหนี้ที่จะต้องถูกเรียกเก็บอยู่แล้ว นอกจากนี้ หากมีประวัติการจ่ายชำระดี อาจจะได้รับการพิจารณาปรับลดดอกเบี้ย รวมถึงได้รับสิทธิพิเศษอื่น ๆ จากเจ้าหนี้ และยังทำให้มีประวัติเครดิตบูโรที่ดีสำหรับการขอสินเชื่อครั้งต่อไปในอนาคตด้วย

4. ชำระหนี้ให้มากกว่ายอดเรียกเก็บเงินขั้นต่ำ

ในการชำระหนี้บัตรเครดิตนั้น ผู้ถือบัตรสามารถเลือกชำระเงินเต็มจำนวน หรือชำระเพียงยอดเรียกเก็บเงินขั้นต่ำได้ อย่างไรก็ตาม หากชำระเพียงยอดขั้นต่ำ ก็เท่ากับว่ายังมียอดค้างชำระที่จะต้องถูกนำไปคำนวณรวมกับดอกเบี้ยอีก ดังนั้น หากคำนวณแล้วพบว่าสามารถชำระยอดขั้นต่ำได้ครบทุกใบและยังพอมีเงินเหลือ ควรเลือกชำระแบบเต็มจำนวน เพื่อให้ยอดเงินต้นลดลง ดอกเบี้ยน้อยลง และปิดหนี้บัตรเครดิตได้ไวขึ้น

5. รู้จักประหยัดและลดรายจ่ายที่ไม่จำเป็น

นอกจากการแก้ปัญหาหนี้บัตรหลายใบด้วยการกู้เงินปิดบัตรเครดิตแล้ว ยังควรเปลี่ยนนิสัยในเรื่องของการใช้จ่าย รู้จักประหยัด เลือกใช้จ่ายเฉพาะที่จำเป็น และลดการใช้จ่ายที่ฟุ่มเฟือย

6. อย่าสร้างหนี้ก้อนใหม่ขึ้นมาอีก นอกจากการกู้สินเชื่อเพื่อปิดบัตรเครดิต

ถ้าหากหนี้ก้อนเดิมยังชำระไม่หมด และยังเป็นภาระอยู่ ก็อย่าสร้างหนี้ก้อนใหม่เพิ่มเติม นอกเสียจากจะเป็นการกู้เงินปิดบัตรเครดิตหรือเคลียร์หนี้นอกระบบ โดยหนี้ก้อนใหม่จะต้องมีดอกเบี้ยที่ถูกกว่าเท่านั้น เช่น การรวมหนี้หรือการกู้สินเชื่อเพื่อปิดบัตรเครดิต

7. ถ้าชำระหนี้หมดแล้วให้เปลี่ยนมาเก็บเงิน

หลังจากใช้หนี้หรือกู้เงินปิดบัตรเครดิตหมดแล้ว ควรจะนำเงินส่วนที่เราเคยกันเอาไว้ชำระหนี้มาเปลี่ยนเป็นเงินเก็บแทน เพื่อเพิ่มความพร้อมทางการเงิน เผื่อในอนาคตจำเป็นที่จะต้องใช้เงิน จะได้ไม่ต้องกลับไปสู่วังวนของการเป็นหนี้อีก