มนุษย์เงินเดือนแต่ละคนมีสไตล์การใช้เงินเดือนของตัวเองที่แตกต่างกันไป เช่น

สายออม/ลงทุน

“เงินเดือนออกปุ๊บ แบ่ง 10% มาลงทุนในหุ้นทุกเดือน”

“สะสมค่าสมาชิก Netflix มาซื้อทองดีกว่า”

“เปลี่ยนเงินที่จะซื้อเสื้อผ้า มาลงทุนในกองทุนรวม”

หรือ

สายกิน ช้อป ใช้

“ต้องฉลองก่อน ไม่ได้อยากเล่นหุ้นสักหน่อย”

“เราติ่งเกาหลี ไม่ใช่นักสะสมทอง”

“คอลเลคชั่นใหม่มาแล้ว ของมันต้องมี กองทุนรวมใส่อวดใครได้?”

VIDEO

จะเป็นสายไหนก็ไม่ผิดทั้งนั้น เพราะความสุขจากการใช้จ่ายของแต่ละคนแตกต่างกัน แต่รู้มั๊ยว่า...มีค่าใช้จ่ายอยู่อย่างนึงที่ไม่ว่าสายไหนก็ต้องจ่าย ทั้งๆ ที่ก็ไม่อยากจะจ่ายนะ นั่นก็คือ

“ภาษี” และรู้อีกด้วยรึป่าวว่า ....มันมีวิธีช่วยให้เราจ่ายภาษีน้อยลงได้นะ ทำให้เรามีเงินมาออม หรือมากิน ช้อป ใช้ เพิ่มได้อีกตามใจเรา

วันนี้ Krungsri Payroll ขอแนะนำวิธี

“ลดหย่อนภาษี” แบบที่ถูกใจสายลงทุนชัวร์เลย ส่วนสายกิน ช้อป ใช้ ก็ใช้ชีวิตได้ตามปกติ อยากฉลองหรือจ่ายค่าสมาชิกอะไร ก็ทำต่อไปได้ตามใจเพราะเราจะไม่อยากให้คุณมีความสุขน้อยลงไป แต่ถ้าสนใจวิธีเก็บเงินแบบง่ายๆ แถมได้จ่ายภาษีน้อยลงด้วย ก็ตามอ่านกันต่ออีกนิด ตัวช่วยลดหย่อนภาษีนี้ ที่ชื่อว่า

RMF (กองทุนเพื่อการเลี้ยงชีพ - Retirement Mutual Fund) ซึ่งนอกจากจะเป็นวิธีการลงทุนที่เน้นให้เราค่อยๆ สะสมเงินในวันที่เรายังทำงานมีรายได้อยู่ เพื่อจะได้มีเงินก้อนโตไว้ใช้ตอนเกษียณ และยังมีโอกาสรับผลตอบแทนที่ดี และที่สำคัญอีกอย่าง คือ ช่วยให้เราจ่ายภาษีในแต่ละปีน้อยลงด้วย* ลดได้แค่ไหน เราลองมาดูรายละเอียดกัน

หมายเหตุ:

รู้คร่าวๆ แล้วว่าเราน่าจะลงทุน RMF ได้สูงสุดปีละเท่าไหร่ ทีนี้ ก็มาดูกันว่าจะลงทุนแบบไหน เมื่อไหร่ดี

ลงทุนทั้งก้อน ปีละครั้ง ซึ่งคนส่วนใหญ่มักลงทุนแบบนี้ คือ ซื้อ RMF ครั้งเดียวตอนช่วงปลายปี มีเงินพอซื้อเท่าไหร่ก็ซื้อเท่านั้น และราคากองทุนอยู่ที่เท่าไหร่ สูงหรือต่ำ ก็ซื้อที่ราคานั้นทั้งก้อนทยอยลงทุนเป็นประจำในระยะเวลาที่เท่าๆ กัน เช่น ทุกเดือน หรือทุก 3 เดือน หรือที่เรียกว่า ลงทุนแบบถัวเฉลี่ยต้นทุน (DCA : Dollar-Cost Averaging) วิธีนี้ จะมีข้อดีหลายอย่าง คือ

ใช้เงินน้อย ค่อยๆ ลงไปเรื่อยๆ ช่วยสร้างวินัยในการเก็บออม ไม่เผลอใช้ไปก่อน

เป็นการถัวเฉลี่ยราคาต้นทุน ช่วยลดผลกระทบจากความผันผวนของราคากองทุนเพิ่มโอกาสในการรับผลตอบแทนที่ดีกว่า การหาจังหวะราคาที่เหมาะเข้าซื้อกองทุนด้วยตัวเอง

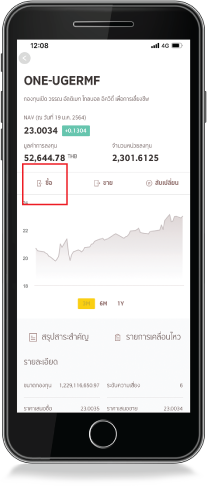

และวันนี้ กรุงศรีขอแนะนำ RMF กองเด็ด ที่มีนโยบายการลงทุนที่น่าจะโดนใจตามสไตล์แต่ละคน

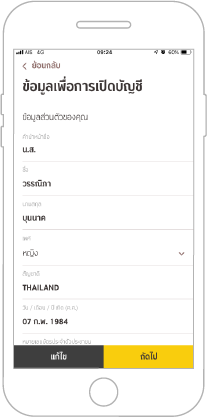

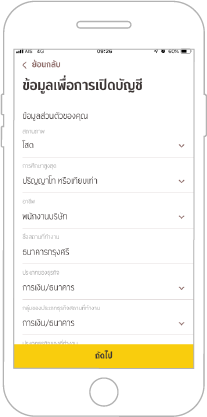

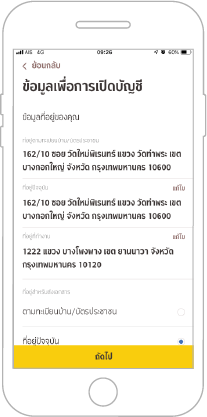

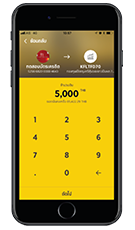

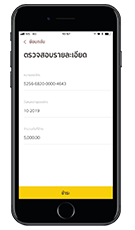

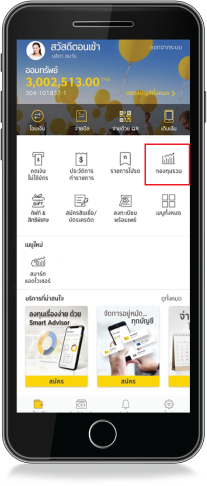

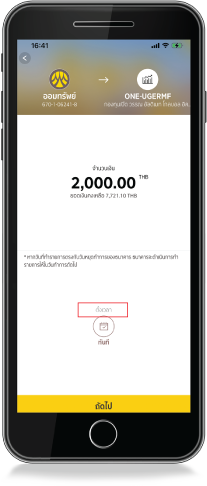

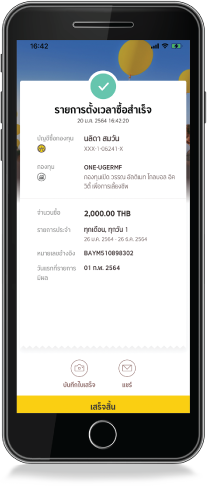

ถึงตอนนี้ อาจอยากจะเริ่มลงทุนใน RMF แล้วล่ะสิ? ถ้าใช่ล่ะก็ หยิบมือถือของคุณขึ้นมาเลย แล้วเข้าไปในแอป krungsri app ก็เปิดบัญชีกองทุนได้เลย แล้วลองเริ่มลงทุนแบบ DCA ตามขั้นตอนด้านล่าง หรือถ้ายังไม่แน่ใจหรือมีคำถามที่อยากได้คนแนะนำให้เข้าใจมากขึ้นอีกนิดก่อน ที่กรุงศรีก็มีทีม Plan Your Money คอยให้คำแนะนำการลงทุนแบบส่วนตัวด้วยนะ ติดต่อรับคำแนะนำได้ที่ 02-2965959 หรือฝากชื่อของเราเพื่อให้เจ้าหน้าที่ติดต่อกลับได้

คลิก

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง และศึกษาสิทธิประโยชน์ทางภาษีในคู่มือการลงทุนก่อนตัดสินใจลงทุน

RMF เป็นกองทุนที่ลงทุนเพื่อเกษียณอายุ ผู้ลงทุนจะไม่ได้รับสิทธิประโยชน์ทางภาษีหากไม่ปฏิบัติตามเงื่อนไขการลงทุน

KFCLIMARMF, KFGBRANRMF กองทุนป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนตามดุลยพินิจของผู้จัดการกองทุน จึงมีความเสี่ยงจากอัตราแลกเปลี่ยน ซึ่งอาจทำให้ผู้ลงทุนขาดทุน หรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

KFAFIXRMF อาจลงทุนในหรือมีไว้ซึ่งตราสารหนี้ที่มีอันดับความน่าเชื่อถือต่ำกว่าอันดับที่สามารถลงทุนได้ (Non-investment grade) หรือที่ไม่ได้รับการจัดอันดับความน่าเชื่อถือ (Unrated Bond) ผู้ลงทุนอาจมีความเสี่ยงจากการผิดนัดชำระหนี้ของผู้ออกตราสาร ซึ่งส่งผลให้ผู้ลงทุนขาดทุนจากการลงทุนบางส่วน หรือทั้งจำนวนได้ และในการขายคืนหน่วยลงทุนอาจไม่ได้รับเงินคืนตามที่ระบุไว้ในโครงการ