บทนำ

ธนาคารไร้สาขา คือธนาคารพาณิชย์รูปแบบใหม่ที่ให้บริการผ่านช่องทางดิจิทัลเท่านั้นและมีโครงสร้างธุรกิจบนระบบดิจิทัลทั้งหมด ข้อได้เปรียบหลักคือต้นทุนการดำเนินงานเฉลี่ยที่ต่ำกว่าธนาคารพาณิชย์ดั้งเดิม ทำให้สามารถนำเสนอผลิตภัณฑ์ที่แข่งขันได้มากขึ้น ธนาคารไร้สาขาเปิดดำเนินการแล้วในหลายประเทศทั่วโลก แต่มีเพียงส่วนน้อยที่สามารถทำกำไรได้ สำหรับประเทศไทย กระทรวงการคลังและธนาคารแห่งประเทศไทย (ธปท.) ได้ประกาศรายชื่อผู้ได้รับอนุญาตจัดตั้งธนาคารไร้สาขาทั้ง 3 ราย โดยกำหนดให้เริ่มดำเนินธุรกิจภายในกลางปี 2569

วิจัยกรุงศรีประเมินว่าประเทศไทยมีโอกาสรองรับธนาคารไร้สาขาได้ดี คาดว่าในช่วง 2 ปีแรก ธนาคารไร้สาขาจะมุ่งเพิ่มฐานลูกค้าด้วยกลยุทธ์ต่างๆ ก่อนจะขยายบริการเพื่อสร้างความแตกต่างและเพิ่มช่องทางรายได้ในระยะถัดไป อย่างไรก็ตาม ธนาคารไร้สาขายังต้องเผชิญความท้าทายสำคัญเพื่อให้ดำเนินธุรกิจได้อย่างยั่งยืน เช่น การแข่งขันกับผู้ให้บริการที่มีอยู่แล้วและข้อจำกัดด้านกฎระเบียบ

แม้การเข้ามาของธนาคารไร้สาขามีแนวโน้มจะไม่กระทบธนาคารพาณิชย์อย่างรุนแรง แต่จะทำให้การแข่งขันในตลาดสูงขึ้นในช่วงแรก ธนาคารพาณิชย์จึงควรปรับตัวด้วยการพัฒนาผลิตภัณฑ์และบริการให้ตอบโจทย์ลูกค้า เพื่อรักษาความสามารถในการแข่งขันท่ามกลางตลาดที่เปลี่ยนแปลงอย่างรวดเร็ว

ทำความรู้จักธนาคารไร้สาขา

นับตั้งแต่การแพร่ระบาดของโรคโควิด-19 ในปี 2563 เป็นต้นมา สถาบันการเงินทั่วโลกได้เร่งปรับตัวเข้าสู่ยุคดิจิทัลมากขึ้น โดยเฉพาะด้านช่องทางการให้บริการที่เอื้อต่อการเข้าถึงของลูกค้าผ่านระบบออนไลน์ อย่างไรก็ตาม จากข้อมูลของ World Bank

1/ พบว่า

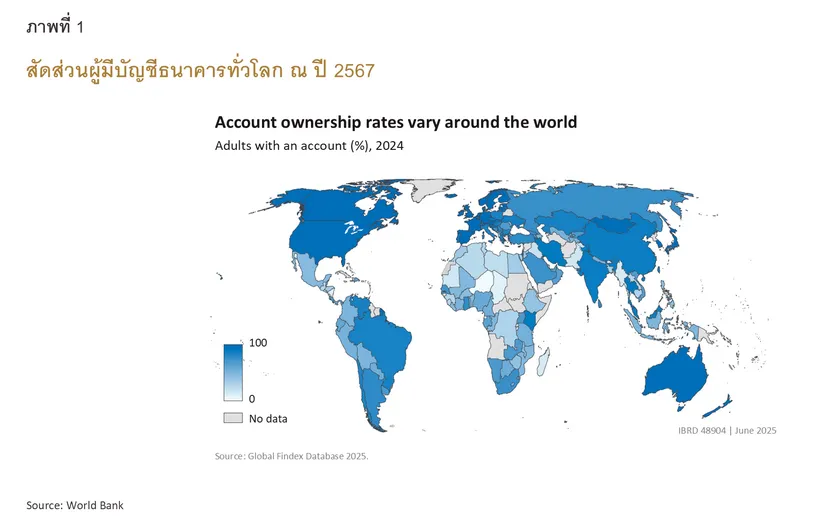

ในปี 2567 ประชากรร้อยละ 21 ทั่วโลกยังไม่มีบัญชีธนาคาร2/ จึงไม่สามารถเข้าถึงบริการทางการเงินของสถาบันการเงินได้ โดยเฉพาะกลุ่มที่อยู่ในพื้นที่ห่างไกล กลุ่มรายได้น้อย และผู้ประกอบอาชีพอิสระ ซึ่งมักไม่สะดวกเดินทางหรือขาดเอกสารยืนยันสถานะทางการเงินที่เพียงพอ ด้วยเหตุนี้ แนวคิด “ธนาคารไร้สาขา” จึงได้รับความสนใจมากขึ้น ในฐานะทางเลือกใหม่ในการขยายโอกาสทางการเงิน (Financial Inclusion) ให้ครอบคลุมประชาชนทุกกลุ่ม

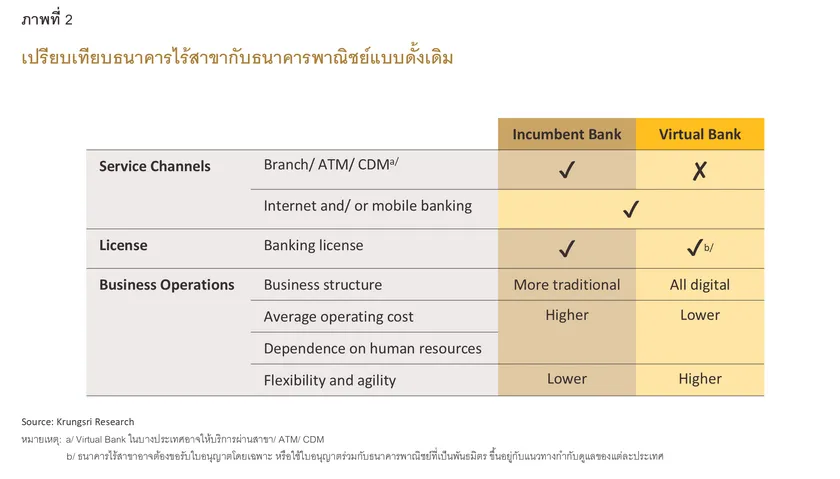

ธนาคารไร้สาขา (Virtual Bank) ตามนิยามของธนาคารแห่งประเทศไทย (ธปท.) คือธนาคารพาณิชย์รูปแบบใหม่ที่ให้บริการทางการเงิน เช่น การเปิดบัญชีเงินฝาก ยื่นขอสินเชื่อ รวมถึงใช้บริการต่างๆ ผ่านช่องทางดิจิทัลเท่านั้น โดยไม่มีสาขา เครื่องถอนเงินสดอัตโนมัติ (ATM) หรือเครื่องฝากเงินสดอัตโนมัติ (CDM) เป็นของตนเอง

3/

ทั้งนี้ ธนาคารไร้สาขาในแต่ละประเทศมีชื่อเรียกที่ต่างกัน ไม่ว่าจะเป็น “Virtual bank” “Neobank” “Digital bank” “Challenger bank” หรือ “Internet-only bank” รวมถึงมีนโยบายกำกับดูแลที่ต่างกันด้วย โดยในบางประเทศผู้ให้บริการจะต้องได้รับใบอนุญาตประกอบกิจการธนาคาร (Banking license) เช่นเดียวกับธนาคารพาณิชย์ทั่วไป และอาจมีข้อกำหนดพิเศษสำหรับธนาคารไร้สาขาโดยเฉพาะ ในขณะที่บางประเทศอนุญาตให้ธนาคารไร้สาขาใช้ใบอนุญาตดังกล่าวร่วมกับธนาคารพาณิชย์ที่เป็นพันธมิตรกันได้ นอกจากนี้ ธนาคารไร้สาขาหลายแห่งมีจุดเริ่มต้นจากการเป็นผู้ให้บริการเทคโนโลยีด้านการเงิน (Financial Technology: Fintech) หรือบริษัทเทคโนโลยีขนาดใหญ่มาก่อน โดยเริ่มจากการให้บริการชำระเงิน สินเชื่อ หรือบริการอื่นๆ และต่อมาต้องการขยายขอบเขตการให้บริการที่ครบวงจรมากยิ่งขึ้น

จุดเด่นของธนาคารไร้สาขา

ธนาคารไร้สาขามีจุดเด่นหลายประการเมื่อเทียบกับธนาคารพาณิชย์แบบดั้งเดิม ทั้งในด้านต้นทุน ผลิตภัณฑ์ ประสิทธิภาพในการจัดการ และการเข้าถึงของลูกค้า ดังนี้

-

มีต้นทุนการดำเนินงานต่ำกว่า ธนาคารไร้สาขาไม่ต้องลงทุนในการเปิดสาขาหรือจ้างพนักงานจำนวนมาก ทำให้สามารถบริหารต้นทุนได้มีประสิทธิภาพมากขึ้น

-

สามารถออกผลิตภัณฑ์ที่ดึงดูดลูกค้าได้ ซึ่งเป็นผลพลอยได้จากต้นทุนการดำเนินงานที่ต่ำลง ทำให้ธนาคารไร้สาขาสามารถออกแบบผลิตภัณฑ์ที่ให้ผลตอบแทนสูงหรือมีค่าธรรมเนียมต่ำ เช่น อัตราดอกเบี้ยเงินฝากที่สูงกว่าธนาคารทั่วไป และการลดหรือยกเว้นค่าธรรมเนียมการทำธุรกรรม

-

มีโครงสร้างธุรกิจที่ยืดหยุ่นและคล่องตัว ธนาคารไร้สาขาสามารถปรับขนาดการดำเนินงานตามสภาวะตลาด และพัฒนาผลิตภัณฑ์ที่เป็นนวัตกรรมใหม่ๆ ได้อย่างรวดเร็ว เนื่องจากโครงสร้างธุรกิจอยู่บนระบบดิจิทัลทั้งหมด

-

สะดวกในการเข้าถึงบริการ ลูกค้าของธนาคารไร้สาขาสามารถใช้บริการผ่านแอปพลิเคชันบนสมาร์ตโฟนหรือช่องทางออนไลน์ได้ทุกที่ทุกเวลา โดยไม่จำเป็นต้องเดินทางไปยังสาขา

ธนาคารไร้สาขาในต่างประเทศ

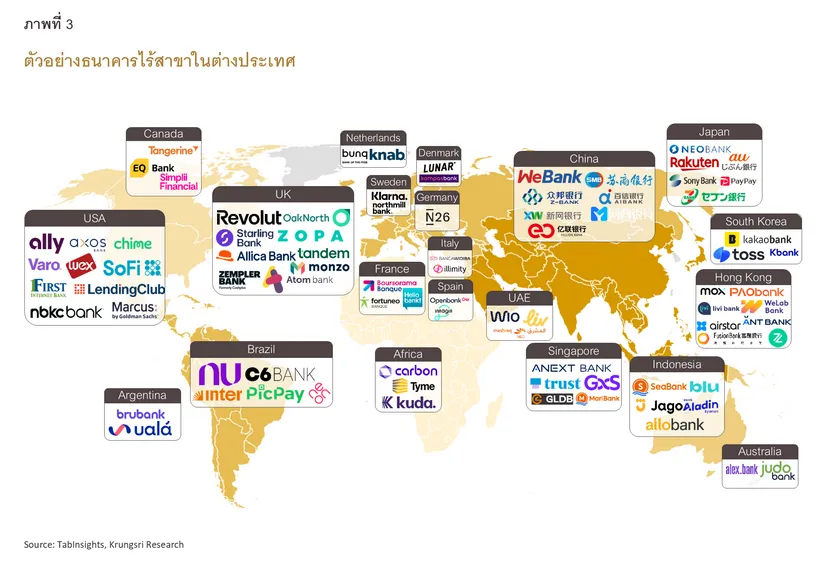

ปัจจุบันธนาคารไร้สาขากระจายตัวในทุกทวีปทั่วโลก ทั้งในยุโรป อเมริกา แอฟริกา เอเชีย และโอเชียเนีย โดยเฉพาะในทวีปยุโรปและอเมริกาเหนือที่มีจำนวนผู้ให้บริการจำนวนมาก ผลจากปัจจัยหลายประการ เช่น กฎระเบียบที่เอื้อต่อการเติบโตหรือช่วยให้แข่งขันกับธนาคารดั้งเดิมได้ โครงสร้างพื้นฐานด้านเครือข่ายอินเทอร์เน็ตที่ครอบคลุม ประชากรจำนวนมาก และผู้บริโภคที่คุ้นเคยกับการเงินดิจิทัล ปัจจัยเหล่านี้ส่งผลให้ธนาคารไร้สาขาทั่วโลกเติบโตอย่างต่อเนื่อง ทั้งในแง่จำนวนผู้ใช้ ทรัพย์สิน และรายได้

อย่างไรก็ตาม แม้จะมีจำนวนผู้ให้บริการที่ทำกำไรได้มากขึ้นและใช้เวลาคืนทุนโดยเฉลี่ยสั้นลง แต่มีเพียง 1 ใน 4 ของธนาคารไร้สาขาทั่วโลกเท่านั้นที่สามารถทำกำไรได้ 4/ ซึ่งจะกล่าวถึงสาเหตุเพิ่มเติมในหัวข้อถัดไป

สหราชอาณาจักร

สหราชอาณาจักรและสหภาพยุโรปถือเป็นศูนย์กลางของนวัตกรรมธนาคารไร้สาขาที่สำคัญของโลก โดยในสหราชอาณาจักร หน่วยงานกำกับภาคการเงิน5/ เชื่อว่าธนาคารไร้สาขา หรือที่เรียกว่า “ธนาคารแบบใหม่ (New Bank)” จะช่วยขับเคลื่อนนวัตกรรมมาสู่ภาคการเงิน โดยนับตั้งแต่ปี 2556 จนถึง 1 กันยายน 2568 สหราชอาณาจักรได้ออกใบอนุญาตแก่ธนาคารแบบใหม่ทั้งสิ้น 41 ราย6/ โดยผู้ให้บริการหลายรายมีจุดเริ่มต้นมาจาก Fintech ก่อนจะได้รับใบอนุญาตประกอบกิจการธนาคาร

ตัวอย่างของผู้ให้บริการรายสำคัญคือ ธนาคาร Revolut ซึ่งก่อตั้งในปี 2558 โดยเริ่มต้นจากการให้บริการบัตรเดบิตที่ใช้ชำระเงินสกุลต่างประเทศโดยไม่มีค่าธรรมเนียม กลยุทธ์สำคัญของ Revolut คือการขยายฐานลูกค้าไปยังภูมิภาคต่างๆ ทั่วโลก ทำให้ปัจจุบันมีลูกค้าบุคคลมากกว่า 60 ล้านคน และรองรับการทำธุรกรรมได้กว่า 36 สกุลเงิน นอกจากนี้ ยังมีผู้เล่นชั้นนำอื่นๆ เช่น ธนาคาร OakNorth ที่เน้นให้บริการลูกค้า SME และเริ่มขยายบริการไปยังสหรัฐฯ ในปี 2567 และกลุ่มธนาคารที่ทยอยเริ่มทำกำไรในปีที่ผ่านมา ได้แก่ ธนาคาร Zopa ธนาคาร Allica ธนาคาร Monzo และ ธนาคาร Atom

สหภาพยุโรป

ในสหภาพยุโรป การกำกับดูแลธนาคารไร้สาขาอยู่ภายใต้กฎหมายเดียวกับธนาคารพาณิชย์ โดยกลยุทธ์ของผู้ให้บริการธนาคารไร้สาขามักมีจุดร่วมที่มุ่งขยายขอบเขตการให้บริการไปยังประเทศสมาชิกอื่นภายในภูมิภาค เพื่อให้เข้าถึงฐานลูกค้าที่กว้างขึ้น โดยใช้ประโยชน์จากระบบการอนุญาตครั้งเดียว (Single Authorization) ซึ่งเปิดโอกาสให้สถาบันการเงินที่ได้รับอนุญาตจากประเทศสมาชิกหนึ่งสามารถให้บริการในประเทศสมาชิกอื่นได้โดยไม่ต้องขออนุญาตซ้ำ นอกจากนี้ อีกปัจจัยสำคัญคือกฎระเบียบ PSD27/ ที่ทำให้เกิดการส่งต่อข้อมูลของลูกค้าระหว่างธนาคารกับบริษัทภายนอก (Open Banking) ซึ่งนำไปสู่การต่อยอดนวัตกรรมทางการเงินในยุโรป

นอกจากนี้ ธนาคารไร้สาขาในสหภาพยุโรปยังมีจุดร่วมของผลิตภัณฑ์ที่สำคัญ คือการให้บริการบัญชีเงินฝากหรือบัตรเดบิตที่รองรับการทำธุรกรรมได้หลายสกุลเงิน และหลายรายยังเลือกใช้โมเดลธุรกิจแบบคิดค่าบริการรายเดือนคล้ายการสมัครสมาชิกบริการดิจิทัลอื่นๆ โดยนำเสนอแพ็กเกจหลายระดับราคา พร้อมให้สิทธิประโยชน์มากขึ้นสำหรับแพ็กเกจที่สูงกว่า เช่น ยกเว้นค่าธรรมเนียมการถอนเงินจาก ATM ให้ประกันการเดินทางฟรี หรือให้สิทธิเปิดบัญชีเสริมสำหรับบุตร

ทั้งนี้ ธนาคารไร้สาขาชั้นนำในสหภาพยุโรปมีจุดเริ่มต้นจากประเทศสมาชิกหลากหลาย อาทิ ประเทศเนเธอร์แลนด์มีผู้ให้บริการรายสำคัญคือ ธนาคาร bunq มุ่งเจาะกลุ่มลูกค้าสายเทคโนโลยีที่นิยมทำงานทางไกล (Digital nomads) ขณะที่ประเทศเยอรมนีมีผู้ให้บริการที่น่าสนใจคือ ธนาคาร N26 ซึ่งเมื่อเดือนพฤษภา 2568 ได้ขยายธุรกิจเข้าสู่ตลาดโทรคมนาคม และเปิดตัวบริการซิมโทรศัพท์แบบอิเล็กทรอนิกส์ (eSIM) ที่ยืดหยุ่นและราคาเข้าถึงได้ง่ายผ่านเครือข่ายของ Vodaphone สะท้อนถึงความพยายามของธนาคารไร้สาขาที่จะสร้างความแตกต่างจากผู้ให้บริการรายอื่นโดยการสร้างพันธมิตรและนำเสนอผลิตภัณฑ์ใหม่ ภายหลังจากเปิดดำเนินการมาเป็นเวลาหลายปี

สหรัฐฯ

การกำกับดูแลธนาคารไร้สาขาในสหรัฐฯ อยู่ภายใต้กฎหมายเดียวกับธนาคารพาณิชย์ เช่นเดียวกับในสหราชอาณาจักรและสหภาพยุโรป แต่ด้วยกฎระเบียบที่เข้มงวดของภาคการธนาคาร ทำให้ผู้ให้บริการบางรายที่ไม่ใช่บริษัทลูกของธนาคารต้องดำเนินงานในสถานะ Fintech และใช้ใบอนุญาตประกอบกิจการธนาคารร่วมกับสถาบันการเงินพันธมิตร

ตัวอย่างผู้ให้บริการชั้นนำ ได้แก่ ธนาคาร Chime ที่ก่อตั้งในปี 2555 มีผู้ใช้งานจริงราว 8.6 ล้านคน8/ และมีแผนเข้าสู่ตลาดหุ้นในปี 2568 ธนาคาร Varo ซึ่งเป็นธนาคารไร้สาขาแห่งแรกในสหรัฐฯ ที่ได้รับใบอนุญาตธนาคารอย่างเต็มรูปแบบ ทำให้สามารถให้บริการได้ครอบคลุม โดยมีจุดเด่นด้านบัญชีออมทรัพย์ดอกเบี้ยสูงและบริการยื่นภาษีผ่านแอปพลิเคชันธนาคาร รวมถึงผู้ให้บริการรายสำคัญอื่นๆ เช่น ธนาคาร Ally ธนาคาร Axos และ ธนาคาร SoFi อย่างไรก็ตาม ธนาคารไร้สาขาส่วนใหญ่ในสหรัฐฯ ยังคงประสบปัญหาในการสร้างผลกำไรอย่างยั่งยืน

ละตินอเมริกาและอเมริกาใต้

ทวีปอเมริกาใต้เป็นอีกหนึ่งตลาดที่ธนาคารไร้สาขาเติบโตอย่างรวดเร็ว ทั้งในด้านจำนวนผู้ใช้บริการและมูลค่าธุรกรรม เนื่องจากเป็นภูมิภาคที่มีประชากรวัยหนุ่มสาวจำนวนมาก และยังมีประชากรกลุ่มที่ไม่มีบัญชีธนาคารอยู่ในสัดส่วนสูง

ผู้ให้บริการชั้นนำส่วนใหญ่กระจุกตัวอยู่ใน บราซิล อาร์เจนตินา และเม็กซิโก โดยมีธนาคาร Nubank จากบราซิล ก่อตั้งในปี 2557 ปัจจุบันมีลูกค้ารวมกว่า 120 ล้านคน ในบราซิล เม็กซิโก และโคลอมเบีย9/ และมีแผนขยายธุรกิจไปยังสหรัฐฯ นอกจากนี้ บราซิลยังมีผู้ให้บริการชั้นนำรายอื่น ได้แก่ ธนาคาร Banco Inter ธนาคาร C6 ธนาคาร PicPay และธนาคาร Neon ขณะที่ประเทศข้างเคียงมีผู้เล่นที่โดดเด่นอย่าง ธนาคาร Uala จากอาร์เจนตินา และธนาคาร Albo จากเม็กซิโก

ผู้ให้บริการเหล่านี้มุ่งเน้นกลยุทธ์ด้านการเพิ่มการเข้าถึงบริการทางการเงิน (Financial inclusion) พร้อมทั้งขยายบริการให้ครอบคลุมมากขึ้น เช่น บริการบัญชีที่รองรับธุรกรรมในสกุลเงินต่างประเทศ บริการ eSIM รวมถึงการนำเทคโนโลยี AI Personalization มาพัฒนาการบริการให้เหมาะสำหรับลูกค้าแต่ละราย อย่างไรก็ตาม ธนาคารไร้สาขาในภูมิภาคอเมริกาใต้ยังคงเผชิญความท้าทายจากภาวะเศรษฐกิจที่ผันผวน อัตราเงินเฟ้อที่สูง และข้อจำกัดด้านกฎระเบียบที่เข้มงวดโดยเฉพาะเมื่อขยายธุรกิจไปยังต่างประเทศ

เอเชียแปซิฟิก

ภูมิภาคเอเชียแปซิฟิกเป็นอีกหนึ่งตลาดสำคัญของธนาคารไร้สาขา และถือเป็นภูมิภาคที่มีจุดเริ่มต้นเก่าแก่ไม่แพ้ยุโรปหรืออเมริกา โดยธนาคารไร้สาขาแห่งแรกๆ ของภูมิภาคเกิดขึ้นในญี่ปุ่น เช่น ธนาคาร Rakuten และ ธนาคาร Sony Bank ซึ่งก่อตั้งมาตั้งแต่ปี 2544 ด้วยการเป็นธนาคารที่ให้บริการผ่านอินเทอร์เน็ต (Internet-only bank) ซึ่งใกล้เคียงกับธนาคารแบบดั้งเดิมมากกว่าธนาคารไร้สาขาในยุคปัจจุบัน

โดยในภาพรวม ธนาคารไร้สาขาในเอเชียแตกต่างจากภูมิภาคอื่น ทั้งในด้านกรอบการกำกับดูแลและรูปแบบธุรกิจ โดยหน่วยงานกำกับดูแลด้านการเงินในหลายประเทศได้ออกใบอนุญาตสำหรับธนาคารไร้สาขาโดยเฉพาะ และกำหนดกฎเกณฑ์เฉพาะเพื่อกำกับความเสี่ยงและการดำเนินงาน ตัวอย่างเช่น ธนาคารกลางของประเทศสิงคโปร์ (Monetary Authority of Singapore: MAS) แยกใบอนุญาตเป็น 2 ประเภท ตามกลุ่มลูกค้าหลักของธนาคารไร้สาขา10/ นอกจากนี้ยังกำหนดเพดานเงินฝาก (Deposit cap) สำหรับลูกค้ารายบุคคลในระยะเริ่มต้นของการดำเนินงาน และจะยกเลิกเพดานดังกล่าวเมื่อธนาคารสามารถพิสูจน์ได้ว่ามีการดำเนินการที่มั่นคงและบริหารความเสี่ยงได้ดี

นอกจากนี้ หลายประเทศในภูมิภาคยังมีนโยบายจำกัดจำนวนใบอนุญาต เพื่อรักษาเสถียรภาพของระบบการเงินในประเทศ เช่น ฮ่องกง เกาหลีใต้ สิงคโปร์และมาเลเซีย ที่กำหนดจำนวนใบอนุญาตธนาคารไร้สาขาสูงสุดไว้ล่วงหน้า หรือจำกัดให้มีจำนวนผู้เล่นเฉพาะกลุ่มที่ผ่านเกณฑ์ด้านทุนและเทคโนโลยี

โมเดลธุรกิจที่ผู้ให้บริการในภูมิภาคนี้ประยุกต์ใช้แล้วประสบความสำเร็จสูง คือการเชื่อมโยงธนาคารไร้สาขากับแพลตฟอร์มดิจิทัลที่มีฐานผู้ใช้งานจำนวนมากอยู่แล้ว โดยเป็นโมเดลที่ทำให้ธุรกิจสามารถเข้าสู่จุดคุ้มทุน (Break-even point) ได้รวดเร็วกว่าโมเดลทั่วไป ตัวอย่างของผู้ให้บริการรูปแบบนี้คือ ธนาคาร KakaoBank จากเกาหลีใต้ ซึ่งก่อตั้งในปี 2559 และได้รับใบอนุญาตในปี 2560 โดยเชื่อมโยงบริการทางการเงินเข้ากับ KakaoTalk ซึ่งเป็นแอปพลิเคชันส่งข้อความยอดนิยมในเครือบริษัทเดียวกัน ทำให้ผู้ใช้สามารถทำธุรกรรมได้ในแพลตฟอร์มที่คุ้นเคย และพัฒนาให้กลายเป็นธนาคารหลักของผู้ใช้จำนวนมากได้ในระยะเวลาอันสั้น ในทำนองเดียวกัน ธนาคาร WeBank ธนาคารไร้สาขาของจีนในเครือ Tencent ก็ใช้กลยุทธ์เชื่อมโยงบริการเข้ากับ WeChat ซึ่งเป็นแอปพลิเคชันส่งข้อความและชำระเงินหลักของผู้ใช้ในจีน จนสามารถสร้างระบบนิเวศแบบครบวงจรสำหรับลูกค้ากว่า 400 ล้านคน11/ โดยต่อมายังพัฒนาเทคโนโลยี AI สำหรับประเมินสินเชื่อจากข้อมูลทางเลือกต่างๆ เช่น พฤติกรรมการชำระเงิน เพื่อให้ลูกค้ากลุ่มที่ทำงานอิสระ หรือ SME ขนาดเล็กเข้าถึงสินเชื่อได้มากขึ้น

จุดเริ่มต้นของธนาคารไร้สาขาในไทย

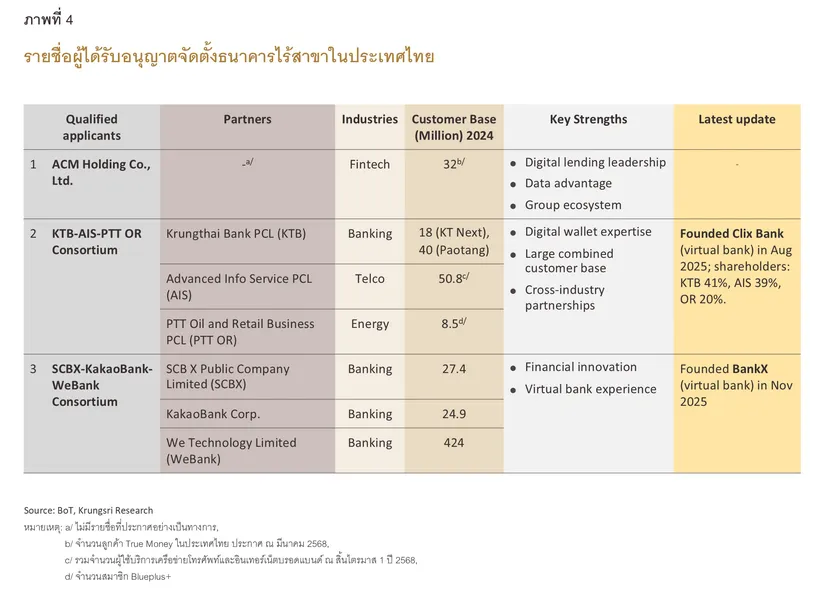

สำหรับประเทศไทย ธนาคารแห่งประเทศไทย (ธปท.) ศึกษาความเป็นไปได้ของแนวคิดการจัดตั้งธนาคารไร้สาขามาตลอดหลายปี และในช่วงปี 2567 ได้เปิดให้ผู้ที่สนใจประกอบธุรกิจยื่นใบสมัคร โดยเบื้องต้นจำกัดจำนวนใบอนุญาตจัดตั้งธนาคารไร้สาขาไว้ที่ 3 รายเท่านั้น เนื่องจากเป็นจำนวนที่ช่วยกระตุ้นการแข่งขันได้อย่างเหมาะสม ไม่มากเกินควรจนสร้างความเสี่ยงต่อเสถียรภาพระบบเงิน และเอื้อต่อการกำกับดูแล

12/

ทั้งนี้ ธปท. ได้กำหนดวัตถุประสงค์ของธนาคารไร้สาขาในประเทศไทยไว้ 3 ประการ

13/ ได้แก่ (1) มีบริการทางการเงินที่เหมาะสมกับความต้องการของลูกค้าแต่ละกลุ่ม โดยเฉพาะกลุ่มผู้ใช้บริการรายย่อยและกลุ่มวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ที่ยังไม่ได้รับบริการทางการเงินอย่างเพียงพอและเหมาะสม (Underserved) หรือกลุ่มที่เข้าไม่ถึงบริการทางการเงินของธนาคารพาณิชย์ในปัจจุบัน (Unserved) (2) สร้างประสบการณ์ในการใช้บริการทางการเงินที่ดีขึ้น และ (3) กระตุ้นให้เกิดการแข่งขันในระบบสถาบันการเงินอย่างเหมาะสม

ในเดือนมิถุนายน 2568 กระทรวงการคลังและ ธปท. ได้ประกาศรายชื่อผู้ได้รับอนุญาตจัดตั้งธนาคารไร้สาขาทั้ง 3 ราย ซึ่งกำหนดให้ต้องจัดตั้งธุรกิจและเริ่มให้บริการภายใน 1 ปี ได้แก่ (1) บริษัท เอซีเอ็ม โฮลดิ้ง จำกัด (2) กลุ่มธนาคารกรุงไทย จำกัด (มหาชน) ร่วมกับบริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) และบริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) และ (3) กลุ่มบริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) ร่วมกับ WeTechnology Limited และ KakaoBank Corp โดยทั้ง 3 รายนั้นเป็นกลุ่มร่วมทุนระหว่างธนาคารพาณิชย์หรือสถาบันการเงินที่ไม่ใช่ธนาคารที่มีประสบการณ์การให้บริการทางการเงิน ร่วมกับผู้ถือหุ้นที่มีฐานลูกค้าขนาดใหญ่ มีระบบนิเวศที่ครอบคลุม และเชี่ยวชาญด้านเทคโนโลยีทั้งจากในและต่างประเทศ

ด้วยจุดเด่นของธนาคารไร้สาขาที่ได้กล่าวไป ธนาคารพาณิชย์แบบดั้งเดิมจึงควรศึกษาตัวอย่างธุรกิจในต่างประเทศที่มีลักษณะตลาดใกล้เคียงกับประเทศไทย ซึ่งจะช่วยให้สามารถคาดการณ์ทิศทางของรูปแบบธุรกิจและการให้บริการในไทยได้ชัดเจนขึ้น พร้อมทั้งวางแนวทางการปรับตัวได้อย่างทันท่วงที เพื่อรับมือกับการแข่งขันที่มีแนวโน้มเพิ่มขึ้นนับจากนี้

แนวโน้มของธนาคารไร้สาขาในประเทศไทย

จะเห็นว่าธนาคารไร้สาขาในแต่ละภูมิภาคเติบโตและพัฒนาด้วยทิศทางที่แตกต่างกันออกไป ซึ่งเป็นผลมาจากปัจจัยหลายประการ เช่น

ลักษณะเฉพาะของแต่ละภูมิภาค โดยเฉพาะด้านความต้องการของลูกค้า โครงสร้างพื้นฐาน และกฎระเบียบด้านการเงิน

รูปแบบการดำเนินธุรกิจของผู้ให้บริการ ซึ่งรวมถึงความสามารถในการแข่งขัน การเพิ่มช่องทางรายได้ การพัฒนาและปรับใช้เทคโนโลยีเพื่อสนับสนุนธุรกิจ

เมื่อเปรียบเทียบปัจจัยของต่างประเทศกับลักษณะพื้นฐานของตลาดบริการทางการเงินของไทยร่วมกับศักยภาพของผู้ประกอบการที่ได้รับอนุญาตให้จัดตั้งธนาคารไร้สาขา วิจัยกรุงศรีจึงได้คาดการณ์ทิศทางของธนาคารไร้สาขาในไทยที่จะเริ่มให้บริการภายในช่วงกลางปี 2569 ไว้ดังนี้

ด้านโครงสร้างพื้นฐานและการเปิดรับธนาคารไร้สาขา

ประเทศไทยมีโอกาสเปิดรับธนาคารไร้สาขาสูง เนื่องจากมีโครงสร้างพื้นฐานด้านดิจิทัลที่ครอบคลุม โดย ณ สิ้นปี 2567 ประชากรวัยผู้ใหญ่ที่มีสมาร์ตโฟนในครอบครองมีสัดส่วนสูงถึงร้อยละ 90 ของประชากร

14/ และมีจำนวนผู้ใช้งานอินเทอร์เน็ตราว 61 ล้านคน หรือคิดสัดส่วนเป็นร้อยละ 92 ของประชากร

15/ นอกจากนี้

คนไทยคุ้นชินกับการใช้บริการ Digital payment ในชีวิตประจำวัน ซึ่งสะท้อนจากจำนวนบัญชีและปริมาณการใช้งานบริการ Internet Banking และ Mobile Banking ที่เติบโตอย่างต่อเนื่องทุกปี

16/ ในด้านการกำกับดูแล ประเทศไทยมีกฎระเบียบด้านการเงินที่เข้มแข็ง ซึ่งพร้อมจะสร้างความเชื่อมั่นให้แก่ผู้บริโภค โดยครอบคลุมทั้งการประกอบธุรกิจของสถาบันการเงิน ธุรกิจสินเชื่อ อัตราดอกเบี้ย และระบบคุ้มครองเงินฝาก

ด้านผลิตภัณฑ์และบริการ

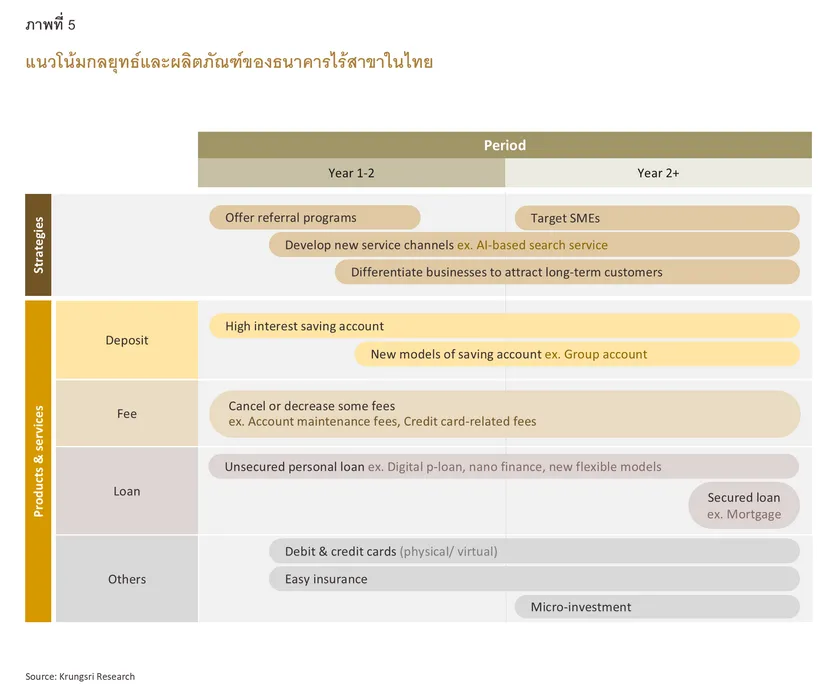

ในภาพรวม รูปแบบผลิตภัณฑ์และบริการที่ธนาคารไร้สาขาในไทยจะนำเสนอแก่ลูกค้าขึ้นอยู่กับปัจจัยหลายประการ ทั้งช่วงเวลาที่นำเสนอ กลยุทธ์ทางธุรกิจ ความต้องการเฉพาะของลูกค้า เทคโนโลยีที่นำมาใช้ และกฎหมายด้านการเงิน โดยคาดว่าในช่วง 1-2 ปีแรก ธนาคารไร้สาขาจะต้องพยายามเพิ่มจำนวนลูกค้าใหม่ผ่านกลยุทธ์ต่างๆ เช่น ให้เงินฝากดอกเบี้ยสูงสำหรับบัญชีใหม่ ลดหรือยกเลิกค่าธรรมเนียมบางประเภท มีโปรแกรมแนะนำเพื่อน (Referral program) เพื่อจูงใจให้ลูกค้าชวนคนรู้จักเข้ามาใช้บริการ ตลอดจนพัฒนาระบบนิเวศดิจิทัล (Digital ecosystem) เพื่อเข้าถึงฐานลูกค้าของพันธมิตรทางธุรกิจ

ในช่วงนี้ ธนาคารไร้สาขาจะเน้นให้บริการผลิตภัณฑ์ที่เข้าใจง่าย เนื่องจากเป็นการให้บริการบนแพลตฟอร์มดิจิทัลที่จะไม่มีเจ้าหน้าที่ของธนาคารช่วยให้ข้อมูลโดยตรง โดยจะมุ่งให้บริการผลิตภัณฑ์เงินฝากและสินเชื่อวงเงินต่ำเป็นหลัก ควบคู่กับการเป็นตัวแทนนำเสนอผลิตภัณฑ์ประกันภัยที่ไม่ซับซ้อน โดยเฉพาะประกันการเดินทาง ซึ่งผลิตภัณฑ์เหล่านี้จะช่วยให้ธนาคารไร้สาขาสามารถสร้างรายได้ได้ตั้งแต่ระยะตั้งต้น และเมื่อสะสมเงินทุนและข้อมูลเครดิตลูกค้าได้ระยะหนึ่ง หรือประมาณตั้งแต่ปีที่ 2-3 เป็นต้นไป ธนาคารไร้สาขาอาจเริ่มขยายบริการไปยังด้านอื่นๆ เพื่อเพิ่มช่องทางรายได้และสร้างความแตกต่างจากคู่แข่ง เช่น มีบริการด้านการลงทุนที่ใช้เงินลงทุนเริ่มต้นต่ำ มีสินเชื่อที่วงเงินสูงขึ้นและระยะเวลาผ่อนชำระนานขึ้นสำหรับลูกค้าที่ประวัติการชำระดี มีบัตรเครดิตและบัตรเดบิตเสมือน (Virtual card) รวมถึงเพิ่มบริการสำหรับลูกค้า SMEs มากขึ้น ดังนี้

เงินฝาก

ธนาคารไร้สาขามีแนวโน้มที่จะนำเสนอบัญชีเงินฝากดอกเบี้ยสูงกว่าธนาคารพาณิชย์ทั่วไป เพื่อจูงใจลูกค้าใหม่ แต่อาจจำกัดเพดานเงินฝากที่จะได้ดอกเบี้ยอัตราพิเศษไม่ให้สูงเกินไป เช่น ให้อัตราดอกเบี้ยสูงสำหรับเงินฝาก 100,000 บาทแรกเท่านั้น คล้ายคลึงกับผลิตภัณฑ์เงินฝากออนไลน์ของหลายธนาคารในปัจจุบัน

นอกจากนี้ ด้วยพื้นฐานของผู้ประกอบการซึ่งมีประสบการณ์ในภาคการเงินทั้งในและต่างประเทศ วิจัยกรุงศรีจึงคาดว่าบัญชีเงินฝากดิจิทัลจะมาพร้อมลูกเล่นใหม่ๆ ที่ช่วยให้ผู้ใช้จัดการบัญชีได้ง่ายหรือยืดหยุ่นมากขึ้น ตัวอย่างที่น่าสนใจคือ ‘บัญชีออนไลน์แบบกลุ่ม’ ที่สมาชิกสามารถจัดการบัญชีร่วมกันทั้งฝากเงินและถอนเงิน บัญชีประเภทนี้ได้รับความนิยมอย่างมากในเกาหลีใต้ โดยหลังจากที่ KakaoBank เริ่มให้บริการในปี 2561 จำนวนผู้ใช้งานเพิ่มขึ้นอย่างต่อเนื่อง จนในปัจจุบันมีจำนวนลูกค้าบัญชีแบบกลุ่มราว 12 ล้านบัญชี หรือคิดเป็นร้อยละ 47 ของลูกค้าทั้งหมด17/ ซึ่งดึงดูดให้ผู้เล่นรายอื่น ทั้ง TossBank และ K Bank ต้องทยอยให้บริการในลักษณะนี้ด้วยเช่นกัน

ค่าธรรมเนียม

ธนาคารไร้สาขามีแนวโน้มจะลดหรือยกเลิกค่าธรรมเนียมที่ธนาคารพาณิชย์แบบดั้งเดิมยังเรียกเก็บอยู่ โดยเฉพาะค่าธรรมเนียมที่เกี่ยวกับบัญชีเงินฝาก เช่น ค่ารักษาบัญชีเมื่อไม่มีการเคลื่อนไหว หรือเมื่อยอดเงินคงเหลือต่ำกว่าที่กำหนด ซึ่งค่าธรรมเนียมเหล่านี้อาจเป็นอุปสรรคต่อการเข้าถึงบริการของผู้บริโภคกลุ่มที่ยังไม่มีบัญชีธนาคาร

นอกจากนี้ ธนาคารไร้สาขาอาจลดค่าบริการอื่นๆ เช่น ค่าธรรมเนียมออกบัตรเดบิต ค่ารายปีของบัตรทั้งแบบดั้งเดิมและแบบเสมือน ตลอดจนใช้เครือข่ายพันธมิตรทางธุรกิจเพื่อลดค่าธรรมเนียมเพิ่มเติม เช่น ลดค่าบริการ SMS สำหรับแจ้งรายการเดินบัญชีแก่ผู้ใช้เครือข่ายโทรศัพท์พันธมิตร หรือค่าบริการฝาก-ถอนเงินสดผ่านตัวแทนธนาคารที่ร่วมมือกับธนาคารไร้สาขา ทั้งนี้ แม้การลดหรือยกเลิกค่าธรรมเนียมบางประเภทจะทำให้รายได้ของธนาคารไร้สาขาลดลง แต่ก็จะช่วยดึงดูดลูกค้าใหม่และเชื่อมโยงลูกค้าของธนาคารไร้สาขาเข้ากับเครือข่ายพันธมิตรได้แน่นแฟ้นยิ่งขึ้น

สินเชื่อ

สินเชื่อจะเป็นหนึ่งในช่องทางรายได้สำคัญของธนาคารไร้สาขา โดยเมื่อพิจารณาความต้องการของลูกค้าและการกำกับดูแลด้านการเงินในไทย วิจัยกรุงศรีคาดว่า สินเชื่อของธนาคารไร้สาขาจะมาในรูปแบบสินเชื่อส่วนบุคคลที่ไม่ต้องมีหลักประกัน โดยเฉพาะ สินเชื่อส่วนบุคคลดิจิทัล ซึ่ง ธปท. เปิดทางให้ผู้ให้บริการทางการเงินสามารถพิจารณาวงเงินสินเชื่อจากข้อมูลทางเลือก (Alternative data) ของลูกค้า เช่น ประวัติการชำระค่าน้ำค่าไฟ ค่าโทรศัพท์ ค่าน้ำมันเชื้อเพลิง หรือพฤติกรรมการซื้อสินค้าจากร้านค้า โดยธนาคารไร้สาขาอาจใช้เทคโนโลยี Machine Learning มาร่วมประเมินความสามารถในการชำระหนี้ของลูกหนี้ นอกจากนี้ โครงการ Your Data จะช่วยเชื่อมโยงข้อมูลทางเลือกจากผู้ให้บริการนอกภาคการเงินเข้ากับสถาบันการเงิน เพื่อพัฒนาผลิตภัณฑ์ที่ตอบโจทย์ลูกค้ามากที่สุด

นอกจากนี้ สินเชื่ออีกรูปแบบที่ธนาคารไร้สาขามีแนวโน้มจะให้บริการคือ สินเชื่อรายย่อยเพื่อการประกอบอาชีพ (Nano finance) สำหรับลูกค้า SMEs ที่ต้องการเสริมสภาพคล่องอย่างรวดเร็วและให้วงเงินสูงสุดมากกว่า และเพื่อให้แข่งขันกับผู้ให้บริการสินเชื่อในตลาดปัจจุบันได้ สินเชื่อของธนาคารไร้สาขาจึงควรเข้าถึงง่าย ใช้เอกสารน้อย อนุมัติเร็ว และยื่นคำขอผ่านแอปพลิเคชันธนาคารได้ตลอด 24 ชั่วโมง โดยในช่วงแรกธนาคารไร้สาขาอาจเน้นอนุมัติสินเชื่อง่าย แต่ให้วงเงินเริ่มต้นต่ำ และปรับเพิ่มวงเงินสำหรับลูกค้าชั้นดีที่ชำระคืนตามเวลา หรือมีโมเดลสินเชื่อใหม่ๆ ที่ยิ่งเพิ่มความยืดหยุ่นให้แก่ลูกค้า

ตัวอย่างเช่น ธนาคาร CIMB ในสิงคโปร์เริ่มให้บริการผลิตภัณฑ์สินเชื่อเพื่อผู้ประกอบการรายย่อยเมื่อเดือนสิงหาคม 2568 โดยลูกค้าสามารถชำระคืนตามรายได้ที่เกิดขึ้นในแต่ละวัน (Revenue-based loan) ซึ่งเงินที่ต้องชำระคืนจะคิดเป็นสัดส่วนคงที่ (Holdback rate) ของยอดเงินฝากที่เข้าในแต่ละวัน หรือก็คือ ‘ยอดขายรายวัน’ ของลูกค้า ซึ่งหมายความว่า ลูกค้าไม่จำเป็นต้องชำระคืนในวันที่ไม่มีรายได้ จึงถือเป็นสินเชื่อที่ไม่มีดอกเบี้ยหรือค่าปรับกรณีชำระก่อนกำหนดหรือล่าช้า โดยธนาคารจะมีรายได้จากค่าธรรมเนียมที่ลูกค้าชำระครั้งเดียวล่วงหน้าตั้งแต่สินเชื่อได้รับอนุมัติ

เมื่อดำเนินธุรกิจไประยะหนึ่ง หรือเมื่อกลายเป็นธนาคารหลักของผู้ใช้ ธนาคารไร้สาขาอาจขยายประเภทสินเชื่อให้ครอบคลุมความต้องการที่หลากหลายยิ่งขึ้น และเป็นสินเชื่อที่วงเงินสูงขึ้น ดังเช่นกรณีของ KakaoBank ที่ประกาศเริ่มให้บริการสินเชื่อเพื่อที่อยู่อาศัยแบบอิเล็กทรอนิกส์ในเดือนกรกฎาคม 2568 หรือราว 8 ปีหลังจากเปิดให้บริการในปี 2560 โดยเป็นสินเชื่อบ้านที่ดำเนินการผ่านช่องทางอิเล็กทรอนิกส์ทั้งหมด และมีอัตราดอกเบี้ยต่ำกว่าสินเชื่อบ้านปกติ

ผลิตภัณฑ์และบริการอื่นๆ

เมื่อดำเนินธุรกิจได้ระยะหนึ่ง ธนาคารไร้สาขามีแนวโน้มจะให้ความสำคัญกับการเพิ่มช่องทางรายได้และสร้างความแตกต่างจากคู่แข่ง โดยหนึ่งในกลยุทธ์สำคัญคือ การนำเสนอผลิตภัณฑ์และบริการทางการเงินใหม่ๆ ที่ตอบโจทย์ลูกค้ามากขึ้น โดยเฉพาะผลิตภัณฑ์ที่มีความซับซ้อนและยังมีช่องว่างในตลาดอย่างการลงทุนและประกัน เนื่องจากครัวเรือนไทยยังใช้บริการเหล่านี้จากผู้ให้บริการในระบบในระดับต่ำ เมื่อเทียบกับบริการพื้นฐานในชีวิตประจำวันอย่างเงินฝาก โอนเงิน ชำระเงิน และสินเชื่อที่ไม่รวมบัตรเครดิต

ธนาคารไร้สาขาจึงมีแนวโน้มจะนำเสนอผลิตภัณฑ์ที่ซับซ้อนในรูปแบบที่เข้าถึงและเข้าใจง่ายขึ้น เช่น ประกันชีวิตและประกันชีวิตควบการลงทุน (Unit-linked) ซึ่งอาจนำเสนอแผนประกันให้เหมาะสมกับลูกค้าแต่ละราย โดยพิจารณาจากข้อมูลทางเลือก (Alternative data) โดยเฉพาะข้อมูลการทำธุรกรรมของลูกค้าบนแพลตฟอร์มของธนาคาร

ตัวอย่างการลงทุนที่เข้าถึงง่ายและเงินลงทุนเริ่มต้นต่ำ คือ GXS Bank ที่เริ่มให้บริการลงทุนที่ “ทำให้เงินฝากเติบโตเร็วขึ้น” เมื่อเดือนกรกฎาคม 2568 ที่ผ่านมา โดยกำหนดเงินลงทุนเริ่มต้นเพียง 1 ดอลลาร์สิงคโปร์เท่านั้น

นอกจากนี้ ธนาคารไร้สาขายังสามารถให้บริการบัตรเดบิตและบัตรเครดิตทั้งแบบดั้งเดิมและแบบดิจิทัล สำหรับลูกค้าบุคคลและลูกค้าองค์กร ซึ่งอาจมาพร้อมกับสิทธิประโยชน์ต่างๆ ที่เชื่อมโยงกับเครือข่ายพันธมิตร

การให้บริการลูกค้า

เนื่องจากไม่สามารถให้บริการลูกค้าผ่านสาขาได้เหมือนกับธนาคารพาณิชย์แบบดั้งเดิม ธนาคารไร้สาขาจึงจำเป็นต้องพัฒนาช่องทางการติดต่อกับลูกค้าแบบใหม่ โดยอาจนำเทคโนโลยี AI มาร่วมพัฒนาด้วย ตัวอย่างคือ KakaoBank ที่เริ่มให้บริการค้นหาข้อมูลด้วย AI (AI Search) ผ่านแอปพลิเคชันของธนาคาร ตั้งแต่เดือนพฤษภาคม 2568 โดยลูกค้าสามารถถามข้อมูลเกี่ยวกับผลิตภัณฑ์และความรู้ด้านการเงินทั่วไปในรูปแบบการสนทนา (Conversational AI Search Service) ซึ่งคำตอบจากระบบจะอ้างอิงจากจากข้อมูลของธนาคารเท่านั้นเพื่อความถูกต้อง นอกจากนี้ยังมีบริการคำนวณข้อมูลทางการเงินด้วย AI (AI Financial Calculator) ที่ช่วยคำนวณดอกเบี้ยเงินฝาก สินเชื่อ หรืออัตราแลกเปลี่ยนสกุลงินต่างประเทศ เพื่อสนับสนุนการวางแผนทางการเงินของลูกค้าอีกด้วย

ความท้าทายและอุปสรรคของธนาคารไร้สาขาในประเทศไทย

ถึงแม้ในภาพรวมระบบธนาคารพาณิชย์ของไทยจะมีเสถียรภาพ แต่ยังมีความท้าทายอีกมากมายสำหรับธนาคารไร้สาขาในไทยในการที่จะประสบความสำเร็จในระยะยาว ซึ่งเห็นได้จากที่ธนาคารไร้สาขาทั่วโลกส่วนใหญ่ยังอยู่ในภาวะไม่มีกำไร และในกรณีเลวร้ายที่สุดคือต้องปิดกิจการถาวร เช่น

ธนาคาร Xinja และ

ธนาคาร Volt จากออสเตรเลียที่ทยอยประกาศเลิกกิจการในเดือนธันวาคม 2563 และ เดือนมิถุนายน 2565 ตามลำดับ เนื่องจากทั้งคู่ไม่สามารถระดมทุนได้มากพอ

สำหรับประเทศไทย ธนาคารไร้สาขาที่กำลังจะเปิดดำเนินการต้องเผชิญกับความท้าทายในหลายมิติ ดังนี้

1. ความท้าทายเชิงโครงสร้างและสภาวะเศรษฐกิจที่ไม่แน่นอน: ตลอดหลายปีที่ผ่านมาเศรษฐกิจไทยเผชิญกับความท้าทายอย่างต่อเนื่อง ทั้งจากปัญหาเชิงโครงสร้างภายในประเทศที่สะสมมานาน โดยเฉพาะหนี้ครัวเรือนที่อยู่ในระดับสูง และจากความท้าทายด้านเศรษฐกิจที่ส่งผลกระทบต่อการค้าและการลงทุน เช่น มาตรการกีดกันทางการค้าของสหรัฐฯ ภาวะสงครามในภูมิภาคต่างๆ ภาคธุรกิจที่ยังไม่ฟื้นตัว รวมถึงปัญหาคุณภาพหนี้ของสินเชื่อธุรกิจและสินเชื่ออุปโภคบริโภค ซึ่งล้วนส่งผลกระทบต่อเนื่องถึงการปล่อยสินเชื่อของธุรกิจธนาคารไทยในระยะยาว

2. กฎหมายและการกำกับดูแลทางการเงินที่เข้มงวด: เนื่องจากธนาคารไร้สาขาในไทยจัดเป็น ‘ธุรกิจทางการเงิน’ เช่นเดียวกับธนาคารพาณิชย์แบบดั้งเดิม จึงต้องปฏิบัติตามหลักเกณฑ์การกำกับดูแลด้านการเงินตามกฎหมายว่าด้วยธุรกิจสถาบันการเงินที่เข้มงวดเช่นเดียวกัน

ธนาคารไร้สาขาจึงจำเป็นต้องพยายามรักษาเสถียรภาพและจัดการความเสี่ยงตามมาตรฐาน ส่งผลให้ไม่สามารถเร่งขยายธุรกิจที่สร้างรายได้โดยเฉพาะสินเชื่อได้

นอกเหนือจากนั้นแล้ว

ธนาคารไร้สาขายังต้องปฏิบัติตามข้อบังคับเฉพาะ ซึ่งอาจจะกระทบกับความสามารถในการแข่งขัน ทั้งระหว่างธนาคารไร้สาขาด้วยกันเองและกับธนาคารพาณิชย์แบบดั้งเดิม ตัวอย่างเช่น ธนาคารไร้สาขาต้องให้บริการผ่านช่องทางดิจิทัลเท่านั้น ซึ่งอาจเป็นข้อจำกัดสำหรับการให้บริการบางอย่าง

นอกจากนี้ หากธนาคารไร้สาขาเป็นบริษัทลูกของสถาบันการเงินแห่งอื่น จะไม่สามารถรับสินเชื่อจากบริษัทแม่ได้หลังจากผ่านช่วงผ่อนผัน ซึ่งอาจทำให้ธนาคารไร้สาขาต้องเผชิญกับความท้าทายด้านเงินทุนเมื่อต้องการขยายการปล่อยสินเชื่อหรือขยายธุรกิจ

รวมถึงจะไม่สามารถใช้ระบบเงินฝาก สินเชื่อ Internet banking และ Mobile banking ร่วมกับสถาบันการเงินแห่งอื่นไม่ว่าในหรือต่างประเทศได้ ทำให้ระยะแรกจะต้องลงทุนพัฒนาระบบทั้งหมด ข้อจำกัดสำคัญอีกประการคือ ธนาคารไร้สาขาไม่สามารถใช้ชื่อ เครื่องหมาย หรือสัญลักษณ์ใกล้เคียงกับสถาบันการเงินอื่นได้ ซึ่งอาจทำให้ธนาคารไร้สาขาต้องลงทุนมากขึ้นเพื่อสร้างแบรนด์ อันจะช่วยสร้างความเชื่อมั่นให้แก่ลูกค้า

3. การแข่งขันในอุตสาหกรรมบริการทางการเงินแบบดิจิทัลมีแนวโน้มเข้มข้นขึ้น: ปัจจุบันบริการทางการเงินแบบดิจิทัลที่มีในไทยมีความหลากหลายสูง และครอบคลุมบริการหลักที่ธนาคารไร้สาขามักนำเสนอในระยะแรก ไม่ว่าจะเป็นการทำธุรกรรมพื้นฐานผ่าน Mobile banking การเปิดบัญชีเงินฝากดิจิทัล (e-Savings) และกระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet) รวมถึงการขอสินเชื่อส่วนบุคคลแบบดิจิทัลที่พิจารณาวงเงินสินเชื่อด้วยข้อมูลทางเลือก (Alternative data) ซึ่งผลิตภัณฑ์เหล่านี้ ลูกค้าสามารถเข้าถึงได้โดยไม่ต้องไปที่สาขาธนาคาร จึงอาจกล่าวได้ว่าเป็นการแข่งขันทางตรงกับธนาคารไร้สาขา

นอกจากนี้ ธนาคารพาณิชย์แบบดั้งเดิมหรือฟินเทคที่ไม่ได้รับใบอนุญาตจัดตั้งธนาคารไร้สาขาก็มีแนวโน้มจะพัฒนาบริการใหม่ๆ ในช่วงก่อนที่ธนาคารไร้สาขาจะเริ่มดำเนินการด้วยเช่นกันเพื่อช่วงชิงความได้เปรียบ ดังนั้น ธนาคารไร้สาขาอาจเผชิญแรงกดดันให้ต้องเร่งสร้างความแตกต่างจากบริการที่มีอยู่เดิมตั้งแต่ในระยะแรก

4. ข้อจำกัดด้านการให้บริการ: ถึงแม้ว่าแกนหลักของธุรกิจธนาคารไร้สาขาคือการช่วยให้ลูกค้าเข้าถึงบริการของธนาคารได้ง่ายขึ้น

แต่บริการของธนาคารไร้สาขาอาจไม่ครอบคลุมความต้องการของลูกค้าได้ครบทุกด้าน โดยจากผลสำรวจของ ธปท. ในปี 2565

18/ พบว่า

ในการรับบริการทั่วไป ครัวเรือนไทยยังต้องการใช้บริการ เงินฝาก สินเชื่อ19/ และการชำระเงิน ผ่านช่องทางที่ไม่ใช่ดิจิทัลมากกว่าช่องทางดิจิทัล20/ นอกจากนี้ ครัวเรือนไทยมีกลุ่มที่ยังไม่ใช้บริการทางการเงินผ่านช่องทางดิจิทัลจำนวนมาก โดยเฉพาะในกลุ่มผู้มีอาชีพอิสระรายได้น้อย กลุ่มผู้สูงอายุ และกลุ่มผู้มีถิ่นอาศัยในภาคอีสานและภาคเหนือ แสดงให้เห็นว่าธนาคารไร้สาขาที่ช่องทางการให้บริการเป็นดิจิทัลทั้งหมด อาจไม่สามารถเข้าถึงกลุ่ม unserved หรือ underserved ได้เท่าที่ควร

อีกทั้งผลสำรวจของ Accenture (2568)

21/ ชี้ให้เห็นว่า

เมื่อประสบปัญหาที่ไม่สามารถแก้ไขทางออนไลน์ได้ ลูกค้าของธนาคารส่วนใหญ่ยังต้องการติดต่อสาขาธนาคาร และลูกค้าในทุกช่วงวัยยังมองว่าสาขาเป็นสัญลักษณ์ของ ‘ความมั่นคง (Stability)’ และ ‘ความพร้อมที่จะให้บริการ (Availability)’ ซึ่งเป็นคุณสมบัติสำคัญของผู้ให้บริการทางการเงิน

ในอีกด้านหนึ่ง

ถึงแม้กลุ่มคนรุ่นใหม่จะเข้าถึงช่องทางดิจิทัลได้มากกว่ากลุ่มผู้สูงอายุ แต่ก็มีจำนวนมากที่เริ่มมีภาระหนี้สินตั้งแต่อายุยังน้อย จึงไม่สามารถเป็นลูกค้าสินเชื่อของธนาคารไร้สาขาหรือก่อหนี้เพิ่มเติมได้ โดยจากงานศึกษาของ ธปท.

22/ พบว่า ครึ่งหนึ่งของกลุ่มผู้เริ่มทำงาน (First Jobbers) อายุระหว่าง 22-29 ปี มีหนี้สินแล้วและบางส่วนเริ่มมีปัญหาหนี้เสีย ดังนั้น ธนาคารไร้สาขาอาจต้องมีโครงการต่างๆ โดยเฉพาะการแนะนำแนวทางแก้ปัญหาหนี้และการรีไฟแนนซ์ (Refinance)

23/ เพื่อช่วยให้คนกลุ่มนี้แก้ปัญหาหนี้ได้และกลายมาเป็นลูกค้าของธนาคาร

นอกจากนี้

ข้อจำกัดด้านการให้บริการยังอาจทำให้ธนาคารไร้สาขามีอุปสรรคเรื่องการติดตามหนี้เช่นกัน ดังนั้นธนาคารไร้สาขาอาจต้องอาศัยความร่วมมือกับพันธมิตรเพื่อช่วยติดตามหนี้ ตลอดจนพัฒนาระบบวิเคราะห์สินเชื่อที่แม่นยำเพื่อลดความเสี่ยงด้านหนี้เสีย

5. การทำกำไรอย่างยั่งยืนเป็นความท้าทายหลัก: ธนาคารไร้สาขาทั่วโลกมักประสบปัญหาไม่สามารถสร้างผลกำไรได้แม้จะเปิดให้บริการมาหลายปี โดยสาเหตุสำคัญคือการต้องเผชิญกับภาระค่าใช้จ่ายสูงในช่วงเริ่มต้น เนื่องจากต้องลงทุนพัฒนาระบบทั้งหมด ทั้งต้องพยายามสร้างความน่าเชื่อถือและดึงดูดลูกค้าใหม่ด้วยกลยุทธ์ต่างๆ เพื่อให้มีเงินทุนสำหรับขยายบริการต่อ เช่น การให้ดอกเบี้ยเงินฝากสูงหรือมีสิทธิประโยชน์พิเศษในช่วงแนะนำ ทำให้มีต้นทุนการได้มาซึ่งลูกค้า (Customer Acquisition Cost: CAC) สูงและส่งผลต่อผลประกอบการโดยตรง นอกจากนี้ ในช่วงแรกที่ยังมีพอร์ตสินเชื่อจำกัดเนื่องจากต้องระมัดระวังการปล่อยสินเชื่อย่อมหมายความว่าอัตรากำไรสุทธิจากดอกเบี้ย (Net Interest Margin: NIM) อาจต่ำไปด้วย

ภาระค่าใช้จ่ายที่สูงในช่วงเริ่มต้นนี้ ทำให้ธนาคารไร้สาขามักขาดทุนอย่างน้อยในช่วง 2 ปีแรก โดยเฉลี่ยอาจใช้เวลาถึง 5–6 ปีจึงจะเริ่มมีกำไร24/ ดังนั้น ธนาคารไร้สาขาที่ไม่สามารถระดมทุนได้สำเร็จตลอดช่วงเวลาที่เผชิญกับการขาดทุนจึงต้องปิดตัวลง

นอกจากนี้ แม้จะเพิ่มจำนวนลูกค้าได้แล้ว ธนาคารไร้สาขาในตลาดการเงินที่ก้าวหน้าอย่างสหราชอาณาจักรและสิงคโปร์ยังเผชิญปัญหาเดียวกัน

คือลูกค้าเปิดบัญชีเพราะสนใจสิทธิประโยชน์ในช่วงแรก แต่ธนาคารไร้สาขาไม่สามารถกลายเป็นบัญชีหลัก (Primary financial provider) ของลูกค้าได้ ทำให้ไม่สามารถต่อยอดการให้บริการและสร้างรายได้จากลูกค้ารายเดิมได้อย่างต่อเนื่อง ดังนั้น

การพัฒนาและต่อยอดบริการให้สามารถกลายเป็นธนาคารหลักของลูกค้าได้ในระยะยาว จึงเป็นอีกหนึ่งโจทย์สำคัญของธนาคารไร้สาขาในไทย

6. การจัดการปัญหาภัยทุจริตทางการเงิน: ปัจจุบันภัยทุจริตทางการเงิน อาชญากรรมทางเทคโนโลยี และบัญชีม้า ยังเป็นโจทย์สำคัญสำหรับภาคการเงินของไทย ในช่วงที่ผ่านมา ศูนย์ปฏิบัติการเพื่อป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี (ศปอท.) ร่วมกับ ธปท. สำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) กองบัญชาการตำรวจสืบสวนสอบสวนอาชญากรรมทางเทคโนโลยี (บช.สอท.) และสถาบันการเงิน ได้ยกระดับความเข้มข้นของมาตรการรับมือปัญหาดังกล่าวอย่างต่อเนื่อง

ตัวอย่างมาตรการที่ส่งผลโดยตรงกับสถาบันการเงิน

25/ ได้แก่ (1) มาตรการจัดการบัญชีม้า ซึ่งต้องคัดกรองความเสี่ยงและอายัดบัญชีต้องสงสัย (2) การแลกเปลี่ยนข้อมูลรายชื่อบัญชีต้องสงสัยกับสถาบันการเงินอื่น (3) การตรวจจับและระงับธุรกรรมที่เกี่ยวข้องกับการทุจริต (4) การแจ้งเจ้าของบัญชีผู้เสียหายเกี่ยวกับธุรกรรมที่ถูกระงับ และ (5) การจัดให้มีช่องทางติดต่อเร่งด่วน (Hotline) เพื่อให้ลูกค้าสามารถแจ้งเหตุกับเจ้าหน้าที่ของสถาบันการเงินได้ทั้งในและนอกเวลาทำการ

ในฐานะสถาบันการเงิน ธนาคารไร้สาขาจำเป็นต้องปฏิบัติตามมาตรการข้างต้น ซึ่งอาจรวมถึงการพัฒนาตัวกลาง (Application Programming Interface: API) เพื่อส่งต่อหรือรับข้อมูลเกี่ยวกับธุรกรรมและบัญชีต้องสงสัย การจัดการระบบเบื้องหลังต่างๆ และการพัฒนาช่องทางติดต่อกับลูกค้าโดยตรง

เนื่องจากกระบวนการเหล่านี้อยู่นอกเหนือจากการดำเนินงานปกติ การจัดการภัยทุจริตทางการเงินจึงเป็นความท้าทายสำคัญอีกประการหนึ่งของธนาคารไร้สาขา

มุมมองวิจัยกรุงศรี: เมื่อธนาคารไร้สาขากลายเป็นอนาคตอันใกล้ ธนาคารพาณิชย์ต้องปรับตัวอย่างไร

ถึงแม้ว่าประเทศไทยจะเริ่มต้นช้ากว่าประเทศอื่นในภูมิภาคเดียวกัน แต่ธนาคารไร้สาขาในประเทศไทยมีแนวโน้ม “ตั้งถิ่นฐาน” ได้อย่างรวดเร็ว เนื่องจากไทยมีความพร้อมของระบบโครงสร้างทางการเงินที่ครอบคลุม ตามที่ ธปท. กระทรวงการคลัง สมาคมธนาคารไทย และหน่วยงานอื่นๆ ที่เกี่ยวข้องได้วางรากฐานไว้ ทั้งการยืนยันตัวตนทางอิเล็กทรอนิกส์ (E-KYC) ที่ช่วยให้ลูกค้าเปิดบัญชีธนาคารได้โดยไม่ต้องไปที่สาขา รวมถึงมีกลไกที่เปิดให้ผู้ให้บริการเข้าถึงข้อมูลของผู้ใช้บริการ (Open Data) และการเปิดให้ผู้ให้บริการทางการเงินพิจารณาสินเชื่อโดยใช้ข้อมูลทางเลือก (Alternative data) ซึ่งปัจจัยนี้เป็นกุญแจสำคัญของธุรกิจธนาคารไร้สาขา

วิจัยกรุงศรีคาดว่า ในระยะยาว ธนาคารไร้สาขาในไทยจะไม่ส่งผลกระทบกับผลประกอบการของธนาคารพาณิชย์ดั้งเดิมมากนัก เนื่องจากกลุ่มลูกค้าเป้าหมายหลักของธนาคารไร้สาขาตามจุดประสงค์ของ ธปท. เป็นกลุ่ม Underserved และ Unserved ซึ่งอาจไม่ใช่ลูกค้าปัจจุบันของธนาคารพาณิชย์ นอกจากนี้ ธนาคารพาณิชย์ในไทยส่วนใหญ่มีบริการด้านการเงินที่ครอบคลุมและอยู่ในระบบดิจิทัลอย่างครบวงจรอยู่แล้ว

อย่างไรก็ตาม ธนาคารไร้สาขามีแนวโน้มทำให้การแข่งขันในตลาดการให้บริการทางการเงินสูงขึ้นในระยะแรก โดยเฉพาะด้านเงินฝากและสินเชื่อส่วนบุคคล เนื่องจากธนาคารไร้สาขาจะเน้นให้บริการบัญชีเงินฝากออนไลน์ดอกเบี้ยสูงและสินเชื่อส่วนบุคคลแบบดิจิทัลเป็นหลัก ซึ่งเป็นผลิตภัณฑ์ที่ใกล้เคียงหรือซ้ำซ้อนกับที่มีอยู่แล้วในตลาด นอกจากนี้ ดังที่กล่าวไปแล้วว่าในระยะแรกธนาคารไร้สาขาต้องเร่งสร้างฐานลูกค้า จึงมีแนวโน้มจะเริ่มต้นด้วยการเจาะกลุ่มลูกค้าที่คุ้นเคยกับการใช้บริการทางการเงินแบบดิจิทัลอยู่แล้ว ซึ่งมักเป็นลูกค้าปัจจุบันของธนาคารพาณิชย์อีกด้วย

ดังนั้น ธนาคารพาณิชย์จึงจำเป็นต้องปรับตัวเพื่อรักษาความสามารถในการแข่งขัน โดยการ (1)

พัฒนาผลิตภัณฑ์และบริการให้เข้าถึงง่าย เป็นมิตรกับผู้ใช้งานทุกระดับ และตรงใจผู้บริโภคมากยิ่งขึ้น รวมทั้ง (2)

รักษาและต่อยอดความได้เปรียบที่มีอยู่เดิม ทั้งการมีช่องทางให้บริการที่ไม่ใช่ดิจิทัล เช่น ATM/CDM และสาขาธนาคารที่ลูกค้านึกถึงเป็นอันดับแรกเมื่อต้องการความช่วยเหลือ ร่วมกับการพัฒนาหรือปรับปรุงบริการดิจิทัล ตลอดจนผลิตภัณฑ์ทางการเงินดิจิทัลใหม่ๆ เพื่อให้ลูกค้าเข้าถึงบริการทั่วไปของธนาคารได้ตลอด 24 ชั่วโมงทัดเทียมกับธนาคารไร้สาขา ตลอดจนการรักษาภาพลักษณ์ที่น่าเชื่อถือของธนาคาร ซึ่งเป็นปัจจัยสำคัญที่ส่งผลต่อการตัดสินใจเลือกรับบริการทางการเงินของลูกค้า และเป็นสิ่งที่ธนาคารไร้สาขาจะต้องใช้เวลาสร้างและสั่งสมในช่วงปีแรก

ในอีกแง่มุมหนึ่ง (3)

ธนาคารพาณิชย์ควรเตรียมพร้อมรับการเปลี่ยนแปลงด้านกฎหมายและการกำกับดูแล ซึ่งอาจเกิดขึ้นหลังจากที่ธนาคารไร้สาขาเริ่มดำเนินการไปแล้ว และลดทอนข้อได้เปรียบของธนาคารพาณิชย์ เช่น กรณีที่ธนาคารกลางฮ่องกง (Hong Kong Monetary Authority) ประกาศเปลี่ยนชื่อเรียกธนาคารเสมือน (Virtual Bank) เป็น “ธนาคารดิจิทัล (Digital Bank)” พร้อมทั้งอนุญาตให้ธนาคารดิจิทัลเปิดสาขาได้อย่างจำกัด เมื่อเดือนตุลาคม 2567 หรือราว 5 ปีหลังจากให้ใบอนุญาตธนาคารเสมือนครั้งแรกในปี 2562 เนื่องจากเชื่อว่าการเปิดสาขาจะช่วยสร้างความเชื่อมั่นและสร้างประสบการณ์ที่ดีแก่ลูกค้า

จะเห็นได้ว่า แม้ธนาคารไร้สาขาในไทยจะยังอยู่ในระยะเริ่มต้น และอาจต้องใช้เวลาอีกหลายเดือนกว่าจะเริ่มเห็นทิศทางธุรกิจที่ชัดเจน แต่ก็ได้สร้างแรงกดดันให้ผู้ให้บริการในตลาดต้องเร่งปรับตัว โดยเฉพาะด้านเทคโนโลยีทางการเงินและการให้บริการ เพื่อรักษาความสามารถในการแข่งขันในตลาดที่เปลี่ยนแปลงอย่างรวดเร็ว การแข่งขันที่เพิ่มขึ้นนี้สอดคล้องกับหนึ่งในวัตถุประสงค์ของการจัดตั้งธนาคารไร้สาขาในไทย และยังส่งผลดีต่อผู้ใช้บริการด้วยการเพิ่มทางเลือกใหม่ๆ ทำให้ประชาชน เข้าถึงสินเชื่อและบริการทางการเงินได้ง่ายขึ้น และได้รับผลิตภัณฑ์ที่ตรงกับความต้องการมากยิ่งขึ้น

นอกเหนือจากการแข่งขันทางธุรกิจแล้ว ธนาคารไร้สาขายังมีภารกิจสำคัญในการขยายการเข้าถึงบริการทางการเงินให้แก่กลุ่มที่ยังไม่ได้รับบริการทางการเงินอย่างเพียงพอและเหมาะสม (Underserved) และกลุ่มที่เข้าไม่ถึงบริการทางการเงินของธนาคารพาณิชย์ในปัจจุบัน (Unserved) การวัดความสำเร็จในมิตินี้จำเป็นต้องมีตัวชี้วัดทางธุรกิจที่ชัดเจน ซึ่งถือเป็นความท้าทายด้านการกำกับดูแลที่ต้องติดตามควบคู่กันไปในอนาคต.

แหล่งอ้างอิง

ธนาคารแห่งประเทศไทย. (2023). คำถาม-คำตอบ เรื่อง แนวทางการอนุญาตให้จัดตั้งธนาคารพาณิชย์ไร้สาขา (Virtual Bank). BOT. https://www.bot.or.th/content/dam/bot/financial-innovation/digital-finance/virtual-bank/%E0%B8%84%E0%B8%B3%E0%B8%96%E0%B8%B2%E0%B8%A1-%E0%B8%84%E0%B8%B3%E0%B8%95%E0%B8%AD%E0%B8%9A%20Virtual%20Bank.pdf

ธนาคารแห่งประเทศไทย. (2024). คำถามที่พบบ่อย (FAQ) หลักเกณฑ์ วิธีการ และเงื่อนไขในการขอใบอนุญาตและการออกใบอนุญาตประกอบธุรกิจธนาคารพาณิชย์ไร้สาขา (Virtual Bank). BOT. https://www.bot.or.th/content/dam/bot/financial-innovation/digital-finance/virtual-bank/faq-vb.pdf

ธนาคารแห่งประเทศไทย. (2024). ประกาศธนาคารแห่งประเทศไทย ที่ สนส. 6/2567 เรื่อง หลักเกณฑ์การกำกับดูแลธนาคารพาณิชย์ไร้สาขา (Virtual Bank). BOT. https://www.bot.or.th/content/dam/bot/fipcs/documents/FPG/2567/ThaiPDF/25670153.pdf

ธนาคารแห่งประเทศไทย. (n.d.). โครงการ Your Data. BOT. https://www.bot.or.th/th/financial-innovation/digital-finance/open-data/Your_Data_Project.html

ธนาคารแห่งประเทศไทย. (n.d.). สินเชื่อรายย่อย ตัวช่วยสำคัญเมื่อเงินขาดมือ. BOT. https://www.bot.or.th/th/research-and-publications/articles-and-publications/bot-magazine/Phrasiam-67-2/256702_finwis_retail_loan.html

ธนาคารแห่งประเทศไทย. (n.d.). สินเชื่อส่วนบุคคลภายใต้การกำกับ. BOT. https://www.bot.or.th/th/satang-story/managing-debt/personal-loan.html

ฝ่ายกลยุทธ์สถาบันการเงิน ธนาคารแห่งประเทศไทย. (2022). ผลสำรวจการเข้าถึงบริการทางการเงินของคนไทยภาคครัวเรือน. BOT. https://www.bot.or.th/content/dam/bot/documents/th/research-and-publications/reports/financial-access-survey-of-thai-household/fin_access_survey_hh_full_report_2022_th.pdf

สถาบันคุ้มครองเงินฝาก. (2024). ระบบคุ้มครองเงินฝากของไทย. DPA. https://www.dpa.or.th/articles/thailand-deposit-protection-system

Amazon. (n.d.). AI เชิงสนทนาคืออะไร. AWS. https://aws.amazon.com/th/what-is/conversational-ai/

Asian Banking and Finance. (2025). CIMB Singapore unveils FlexiPay loan with flexible SME repayment terms. Asian Banking and Finance. https://asianbankingandfinance.net/retail-banking/news/cimb-singapore-unveils-flexipay-loan-flexible-sme-repayment-terms

Asian Banking and Finance. (2025). SG digital banks expand into investments and loans to boost profits. Asian Banking and Finance. https://asianbankingandfinance.net/news/sg-digital-banks-expand-investments-and-loans-boost-profits

Bank of England. (n.d.). New banks authorised since 2013. Bank of England. https://www.bankofengland.co.uk/prudential-regulation/new-bank-start-up-unit/new-banks-authorised-since-2013

Browne, R. (2025). Inside Revolut’s bid to be the Amazon of banking, and the lessons it’s learned from breakneck growth. CNBC. Retrieved from https://www.cnbc.com/2019/07/05/revolut-ceo-nikolay-storonsky-on-the-fintech-unicorns-journey.html

Caminiti et al. (2025). Banking Consumer Study 2025. Accenture. https://www.accenture.com/content/dam/accenture/final/industry/banking/document/Accenture-Global-Banking-Consumer-Study-2025-Report.pdf

European Banking Authority (EBA). (n.d.). Passporting and supervision of branches. EBA Europa. https://eba.europa.eu/regulation-and-policy/passporting-and-supervision-branches

European Central Bank (ECB). (2016). The revised Payment Services Directive (PSD2) and the transition to stronger payments security [Press release]. ECB Europa. https://www.ecb.europa.eu/press/intro/mip-online/2018/html/1803_revisedpsd.en.html

Financial Conduct Authority. (n.d.). New Bank Start-up Unit launched by the financial regulators [Press release]. FCA. Retrieved from https://www.fca.org.uk/news/press-releases/new-bank-start-unit-launched-financial-regulators

Groenfeldt, T. (2020). Varo Gets A Banking License And Moves Operations To Temenos Transact Platform. Forbes. https://www.forbes.com/sites/tomgroenfeldt/2020/09/16/varo-gets-a-banking-license-and-moves-operations-to-temenos-transact-platform/

Klapper et al. (2025). The Global Findex Database 2025: Connectivity and Financial Inclusion in the Digital Economy. Washington, DC: World Bank. https://doi.org/10.1596/978-1-4648-2204-9.

Lee, Y. (2023). Internet banks boost competitive edge with 'group accounts'. Korea Times. https://www.koreatimes.co.kr/business/banking-finance/20230306/internet-banks-boost-competitive-edge-with-group-accounts

Microsift. (2025). KakaoBank Launches Korea’s First Azure OpenAI-Powered Conversational AI Service in the Financial Sector. Microsoft. https://www.microsoft.com/en/customers/story/24967-kakao-bank-azure-openai

Monetary Authority of Singapore (MAS). (n.d.). Eligibility Criteria and Requirements for Digital Banks. MAS. https://www.mas.gov.sg/-/media/Digital-Bank-Licence/Eligibility-Criteria-and-Requirements-for-Digital-Banks.pdf

Mordor Intelligence. (2025). Latin America Neo Banking Market Size & Share Analysis – Growth Trends & Forecasts (2025-2030). Mordor Intelligence. https://www.mordorintelligence.com/industry-reports/latin-america-neo-banking-market

N26. (2025). N26 enters Germany’s telecommunication market with digital mobile plan offer [Press release]. N26. https://n26.com/en-eu/press/press-release/n26-enters-germany-s-telecommunication-market-with-digital-mobile-plan-offer

Office of the Comptroller of the Currency (OCC). (n.d.). Bank Management. OCC. https://www.occ.gov/topics/supervision-and-examination/bank-management/index-bank-management.html

Office of the Comptroller of the Currency (OCC). (n.d.). Financial Technology. OCC. https://www.occ.gov/topics/supervision-and-examination/financial-technology/index-financial-technology.html

PRNewswire. (2025). WeBank Wins Three Awards at The Asian Banker Excellence in Retail Finance Services Awards Ceremony 2025. PRNewswire. https://www.prnewswire.com/apac/news-releases/webank-wins-three-awards-at-the-asian-banker-excellence-in-retail-finance-services-awards-ceremony-2025-302383366.html

Riley, D. (2025). Chime jumps 37% in Nasdaq debut after raising $700M in IPO. Silicon Angle. https://siliconangle.com/2025/06/12/chime-closes-37-nasdaq-debut-raising-700m-ipo/

Romani, A. (2025). Nubank applies for US bank charter in expansion outside Latin America. Reuters. https://www.reuters.com/business/finance/brazils-nubank-applies-us-bank-charter-2025-09-30/

The Asian Banker. (2025). Nubank, ING (Global) and WeBank are the world’s top digital banks, with 61% of the top 100 reporting full-year profitability. The Asian Banker. https://www.theasianbanker.com/press-releases/nubank-ing-global-and-webank-are-the-world-s-top-digital-banks-with-61-of-the-top-100-reporting-full-year-profitability

Tirona, O. (2023). Regulatory caps on neobanks’ operations could stifle growth, expert warns. Asian Banking and Finance. https://asianbankingandfinance.net/banking-technology/exclusive/regulatory-caps-neobanks-operations-could-stifle-growth-expert-warns

1/ The Global Findex 2025 | www.worldbank.org

2/ บัญชีธนาคาร หมายถึง บัญชีของธนาคารหรือสถาบันการเงินที่ลักษณะคล้ายธนาคาร เช่น เครดิตยูเนียน สถาบันไมโครไฟแนนซ์ ที่ทำการไปรษณีย์ หรือผู้ให้บริการ mobile money

3/ ถอดรหัส VIRTUAL BANK ข้อมูลที่ผู้ให้และผู้ใช้บริการควรรู้ | Bank of Thailand

4/ Nubank, ING (Global) and WeBank are the world’s top digital banks, with 61% of the top 100 reporting full-year profitability | The Asain Banker

5/ หน่วยงานที่กำกับดูแลธนาคารไร้สาขาในสหราชอาณาจักรคือ Prudential Regulation Authority (PRA) และ Financial Conduct Authority (FCA)

6/ New banks authorised since 2013 | Bank of England

7/ Payment Services Directive 2 มีวัตถุประสงค์เพื่อส่งเสริมความปลอดภัยในการทำธุรกรรมทางการเงินออนไลน์ โดยกำหนดให้ธนาคารต้องเปิดเผยข้อมูลบัญชีแก่ผู้ให้บริการบุคคลที่สาม (TPP) และบังคับใช้การยืนยันตัวตนลูกค้าแบบขั้นสูง (SCA) เพื่อป้องกันการฉ้อโกงในการชำระเงิน

8/ ณ มีนาคม 2568

9/ Nubank applies for US bank charter in expansion outside Latin America | Reuters

10/ แบ่งเป็น Digital Full Bank (DFB) licenses สำหรับธนาคารไร้สาขาที่เน้นให้บริการลูกค้า retail และ corporate และ Digital Wholesale Bank (DWB) licenses สำหรับธนาคารที่เน้นบริการลูกค้า SMEs

11/ ณ มิถุนายน 2567

12/ คำถาม-คำตอบ เรื่อง แนวทางการอนุญาตให้จัดตั้งธนาคารพาณิชย์ไร้สาขา (Virtual Bank) | Source : Bank of Thailand

13/ ประกาศกระทรวงการคลัง เรื่อง หลักเกณฑ์ วิธีการ และเงื่อนไขในการขอใบอนุญาตและการออกใบอนุญาตประกอบธุรกิจธนาคารพาณิชย์ไร้สาขา (Virtual Bank) | Bank of Thailand

14/ The Global Findex 2025 | www.worldbank.org

15/ คำนวณจากข้อมูล ณ สิ้นปี 2567 ประเทศไทยมีจำนวนผู้ใช้งานอินเทอร์เน็ต 60.94 ล้านคน (NBTC) และมีประชากรรวม 65.95 ล้านคน (กรมการปกครอง กระทรวงมหาดไทย)

16/ ณ สิ้นปี 2567 ประเทศไทยมีจำนวนบัญชี Internet & Mobile Banking 147.3 ล้านบัญชี และในปี 2567 มีปริมาณการใช้งานสูงถึง 36.5 พันล้านรายการ คิดเป็นมูลค่า 112.8 ล้านล้านบาท (BoT)

17/ ณ ไตรมาสที่ 2 ปี 2568

18/ ผลสำรวจการเข้าถึงบริการทางการเงินภาคครัวเรือน ปี 2565 (Financial Access Survey of Thai Households) | Bank of Thailand

19/ ไม่รวมบัตรเครดิต

20/ ช่องทางที่ไม่ใช่ดิจิทัลในที่นี้ ได้แก่ สาขาธนาคาร ตู้ CDM/ATM และตัวแทนธนาคาร (Banking agent) ช่องทางดิจิทัล ได้แก่ Mobile/Internet application

21/ Banking Consumer Study 2025 สำรวจจากลูกค้าของธนาคาร 49,300 คนใน 39 ประเทศ

22/ แค่เริ่มทำงานก็เป็นหนี้! แบงก์ชาติเผย First Jobbers ไทย ‘ครึ่งหนึ่ง’ เป็นหนี้แล้ว พบ 1 ใน 4 เริ่มมีปัญหา พร้อมส่องทางออกวิกฤตหนี้ไทย | The Standard

23/ การปิดสินเชื่อจากเจ้าหนี้เดิมและย้ายไปใช้สินเชื่อของเจ้าหนี้ใหม่ที่ให้เงื่อนไขดีกว่า เช่น อัตราดอกเบี้ยถูกลง

24/ Nubank, ING (Global) and WeBank are the world’s top digital banks, with 61% of the top 100 reporting full-year profitability | The Asian Banker

25/ ประกาศธนาคารแห่งประเทศไทย ที่ 19/2568 เรื่อง มาตรฐานและมาตรการเพื่อป้องกันอาชญากรรมทางเทคโนโลยีสำหรับสถาบันการเงิน | Bank of Thailand