บทสรุปผู้บริหาร

การประกาศกรอบความตกลงทางการค้าระหว่างไทยและสหรัฐฯ เมื่อวันที่ 26 ตุลาคมที่ผ่านมาอาจถือเป็น “ข่าวดี” สำหรับหลายฝ่าย แต่ไทยต้องยอมให้กับสหรัฐฯ ค่อนข้างมากเพื่อแลกกับภาษีนำเข้าตอบโต้ในอัตรา 19% ซึ่งสูงกว่าอัตราภาษีนำเข้าที่แท้จริงที่สหรัฐฯ เคยเก็บจากไทยโดยเฉลี่ยเพียง 0.7% ขณะที่ไทยยังคงถูกเรียกเก็บภาษีนำเข้ารายสินค้าตามมาตรา 232 ในอัตราเดียวกับประเทศส่วนใหญ่ทั่วโลก และยังเสี่ยงเผชิญกับการบังคับใช้ภาษีนำเข้าสินค้าสวมสิทธิ์อย่างเข้มงวดในระยะข้างหน้า

ข้อแลกเปลี่ยนสำคัญประการหนึ่งที่ไทยต้องยอมให้กับสหรัฐฯ คือ การยกเว้นภาษีนำเข้าสินค้าจากสหรัฐฯ ครอบคลุม 99% ของรายการสินค้าทั้งหมด โดยวิจัยกรุงศรีประเมินว่า การยกเว้นภาษีดังกล่าวอาจทำให้ไทยนำเข้าจากสหรัฐฯ เพิ่มขึ้นอย่างมาก ซึ่งจะยิ่งซ้ำเติมการไหลทะลักของสินค้าจีนที่มีอยู่แต่เดิม จนนำไปสู่ภาวะ “Twin Influx” ยิ่งไปกว่านั้น แม้ศาลสูงสุดสหรัฐฯ ตัดสินให้ภาษีนำเข้าตอบโต้เป็นโมฆะ สหรัฐฯ ก็ยังสามารถใช้เครื่องมือทางกฎหมายอื่นเพื่อกำหนดภาษีนำเข้าในระดับใกล้เคียงกับปัจจุบัน

ไม่ว่าสุดท้ายแล้ว “ราคาที่ไทยต้องจ่าย” จะคุ้มค่าหรือไม่ เราก็ไม่อาจปฏิเสธได้ว่า เศรษฐกิจไทยในปัจจุบันกำลังเผชิญความเสี่ยงมากขึ้น ดังนั้น ไทยจึงจำเป็นต้องเร่งลดการพึ่งพาตลาดสหรัฐฯ แสวงหาคู่ค้าใหม่ และขยายความร่วมมือกับคู่ค้าเดิมควบคู่กันไป เพื่อให้ไทยสามารถกลับมามีอิสระในการดำเนินนโยบายการค้าเชิงรุกได้มากขึ้น รวมถึงจำเป็นต้องพิจารณาเตรียมมาตรการรองรับผลกระทบล่วงหน้าให้กับผู้ประกอบการไทยอย่าง “รอบคอบ รอบด้าน และรัดกุม” เพื่อให้ผู้ประกอบการไทยและภาคการส่งออกสามารถเติบโตได้อย่างแข็งแรงและยั่งยืน พร้อมรับความเสี่ยงในโลกที่ “ผันผวน ไม่แน่นอน ซับซ้อน และคลุมเครือ”

สถานการณ์ด้านภาษีนำเข้าของสหรัฐฯ ล่าสุด

หลังจากที่นายโดนัลด์ ทรัมป์ขึ้นดำรงตำแหน่งประธานาธิบดีเป็นสมัยที่สองเมื่อช่วงต้นปีที่ผ่านมา สหรัฐฯ ได้ประกาศขึ้นภาษีนำเข้ากับหลายประเทศทั่วโลก โดยสามารถจำแนกออกเป็นสองกลุ่มหลัก ได้แก่ 1) ภาษีนำเข้าตอบโต้ (Reciprocal tariff) ซึ่งเป็นภาษีที่เรียกเก็บกับสินค้าเกือบทุกรายการในอัตราเดียวกัน และ 2) ภาษีรายสินค้าตามมาตรา 232 ภายใต้กฎหมายการขยายการค้า (Trade Expansion Act 1962) ของสหรัฐฯ ซึ่งเรียกเก็บเฉพาะบางกลุ่มสินค้า เช่น ยานยนต์และชิ้นส่วน เหล็กและอะลูมิเนียม ทองแดง ไม้ และรถบรรทุก ขณะเดียวกัน หลายประเทศได้ทยอยบรรลุกรอบความตกลงการค้ากับสหรัฐฯ เพื่อลดภาษีศุลกากรโดยแลกกับการนำเข้าและการเปิดตลาดให้กับสินค้าจากสหรัฐฯ เพิ่มเติม การลดอุปสรรคทางภาษีและไม่ใช่ภาษี รวมถึงการขยายการลงทุนในสหรัฐฯ

ภาษีนำเข้าตอบโต้

แม้ภาษีนำเข้าตอบโต้อาจถูกตัดสินให้เป็นโมฆะ แต่สหรัฐฯ ยังคงสามารถใช้เครื่องมือทางกฎหมายอื่นเพื่อกำหนดภาษีนำเข้าในระดับที่ใกล้เคียงกับปัจจุบัน

แม้สหรัฐฯ ได้ลดอัตราภาษีนำเข้าตอบโต้ลงอย่างมากจากอัตราเดิมที่เคยประกาศไว้เมื่อวันที่ 2 เมษายน 2568 แต่อัตราดังกล่าวยังสูงขึ้นมากเมื่อเทียบกับอัตราภาษีนำเข้าที่แท้จริง (Effective Tariff Rate: ETR) ในอดีตที่สหรัฐฯ เคยเก็บจากประเทศต่างๆ ในอัตราที่ต่ำมาก (ตารางที่ 1) โดยสหรัฐฯ เรียกเก็บภาษีตอบโต้จากไทยที่อัตรา 19% จากที่เคยเรียกเก็บที่อัตรา 36% เมื่อวันที่ 2 เมษายน แม้จะอยู่ในระดับใกล้เคียงกับชาติอาเซียนอื่นๆ เช่น อินโดนีเซีย ฟิลิปปินส์ มาเลเซีย และกัมพูชา แต่อัตราภาษีนำเข้าดังกล่าวยังคงสูงกว่าบางประเทศ ไม่ว่าจะเป็น เกาหลีใต้ ญี่ปุ่น สหภาพยุโรป และสิงคโปร์ นอกจากนี้ยังสูงกว่า ETR ที่เคยเก็บจากไทยโดยเฉลี่ยเพียง 0.7% อีกด้วย

การเก็บภาษีนำเข้าตอบโต้เป็นการดำเนินการภายใต้กฎหมายอำนาจทางเศรษฐกิจฉุกเฉินระหว่างประเทศ (International Emergency Economic Powers Act: IEEPA) ซึ่งกำลังเผชิญกับข้อพิพาททางกฎหมายในชั้นศาล โดยเมื่อวันที่ 29 สิงหาคมที่ผ่านมา ศาลอุทธรณ์แห่งสหรัฐฯ (Federal Circuit) ได้มีคำพิพากษายืนตามคำตัดสินของศาลการค้าระหว่างประเทศแห่งสหรัฐฯ (Court of International Trade: CIT) ที่ระบุว่ามาตรการภาษีนำเข้าตอบโต้เป็นการใช้อำนาจเกินขอบเขต

อย่างไรก็ตาม ภาษีนำเข้าตอบโต้ยังคงมีผลบังคับใช้อยู่ในปัจจุบัน และศาลสูงสุดสหรัฐฯ (Supreme Court of the U.S.: SCOTUS) ได้อนุญาตให้ใช้กระบวนการพิจารณาแบบเร่งด่วน (Fast track) โดยได้รับฟังข้อโต้แย้งในวันที่ 5 พฤศจิกายน 2568 ที่ผ่านมา และคาดว่าศาลสูงสุดจะมีคำพิพากษาอย่างเร็วที่สุดภายในสิ้นปี 2568 นี้หรือต้นปี 2569 (Krungsri Research, 2025a, 2025b; Rodriguez, 2025)

หากศาลสูงสุดยังคงพิพากษายืนตามศาลอุทธรณ์และศาลชั้นต้น ในระยะต่อไป แม้สหรัฐฯ จะไม่สามารถเรียกเก็บภาษีนำเข้าตอบโต้ได้แล้ว แต่รัฐบาลทรัมป์ยังคงสามารถใช้เครื่องมือทางกฎหมายอื่นๆ เพื่อกำหนดอัตราภาษีนำเข้าเพิ่มเติมให้ใกล้เคียงกับภาษีที่เรียกเก็บในปัจจุบัน อาทิ 1) มาตรา 122 ของกฎหมายการค้า (Trade Act of 1974) ซึ่งให้อำนาจในการขึ้นภาษีนำเข้าได้สูงสุด 15% ไม่เกิน 150 วัน 2) มาตรา 338 ภายใต้กฎหมายภาษีนำเข้า (Tariff Act of 1930) ซึ่งให้อำนาจในการขึ้นภาษีนำเข้าได้สูงสุดถึง 50% กับประเทศที่มีการเลือกปฏิบัติทางการค้าต่อสหรัฐฯ และ 3) การขยายมาตรา 232 ภายใต้กฎหมายการขยายการค้า ซึ่งอาจครอบคลุมสินค้ากลุ่มต่างๆ มากขึ้น (Gottlieb, 2025; Krungsri Research, 2025a)

ภาษีนำเข้ารายสินค้าตามมาตรา 232

ไทยยังคงเผชิญภาษีนำเข้ารายสินค้าตามมาตรา 232 ในอัตราเดียวกับประเทศส่วนใหญ่ทั่วโลก แม้ได้เห็นชอบกรอบความตกลงทางการค้ากับสหรัฐฯ แล้วก็ตาม

ภาษีนำเข้ารายสินค้าตามมาตรา 232 ถูกกำหนดขึ้นโดยคำนึงถึงประเด็นความมั่นคงของชาติ และต้องผ่านกระบวนการตรวจสอบระยะหนึ่งก่อนประกาศใช้ โดยสินค้าที่ถูกเรียกเก็บภาษีดังกล่าวจากสหรัฐฯ ในปัจจุบัน (ณ วันที่ 24 พฤศจิกายน 2568) ประกอบด้วยยานยนต์และชิ้นส่วน เหล็กและอะลูมิเนียม ทองแดง ไม้และไม้แปรรูป รวมถึงรถบรรทุกขนาดกลางและใหญ่ (ตารางที่ 2) ขณะที่สินค้าในกลุ่มเภสัชภัณฑ์ถูกเลื่อนการบังคับใช้ภาษีออกไปก่อน โดยจะครอบคลุมเฉพาะยาที่มีชื่อการค้าหรือยาที่มีสิทธิบัตร นอกจากนี้เภสัชภัณฑ์ยังอาจได้ยกเว้นภาษีนำเข้าตอบโต้เพิ่มเติมในอนาคตตามรายการสินค้าที่ระบุไว้ในภาคผนวกของคำสั่งฝ่ายบริหารที่ 14346 (Potential Tariff Adjustments for Aligned Partners: PTAAP) (The White House, 2025m)

แม้สินค้าบางกลุ่มได้รับการยกเว้นภาษีนำเข้าตอบโต้ในปัจจุบัน แต่อาจถูกเรียกเก็บภาษีรายสินค้าตามมาตรา 232 แทนในระยะข้างหน้า โดยสหรัฐฯ มีแผนขยายการจัดเก็บภาษีให้ครอบคลุมสินค้าอื่นๆ โดยเฉพาะเซมิคอนดักเตอร์ ซึ่งทรัมป์ขู่จะปรับอัตราภาษีสูงถึง 100% ยกเว้นสหภาพยุโรปและญี่ปุ่นที่มีกรอบความตกลงทางการค้า (กล่าวคือ อัตราภาษีไม่เกิน 15%) อย่างไรก็ตาม ในกรณีของไทยและประเทศอาเซียนอื่นๆ ซึ่งได้เห็นชอบกรอบความตกลงทางการค้าเบื้องต้นเมื่อวันที่ 26 ตุลาคม 2568 ที่ผ่านมา กลับไม่มีการลดภาษีนำเข้ารายสินค้าตามมาตรา 232 ในลักษณะเดียวกับสหภาพยุโรปและญี่ปุ่น (The White House, 2025h-2025j)

กรอบความตกลงทางการค้ากับสหรัฐฯ

ไทยต้องยอมให้กับสหรัฐฯ ค่อนข้างมากเพื่อแลกกับภาษีนำเข้าตอบโต้ในอัตรา 19%

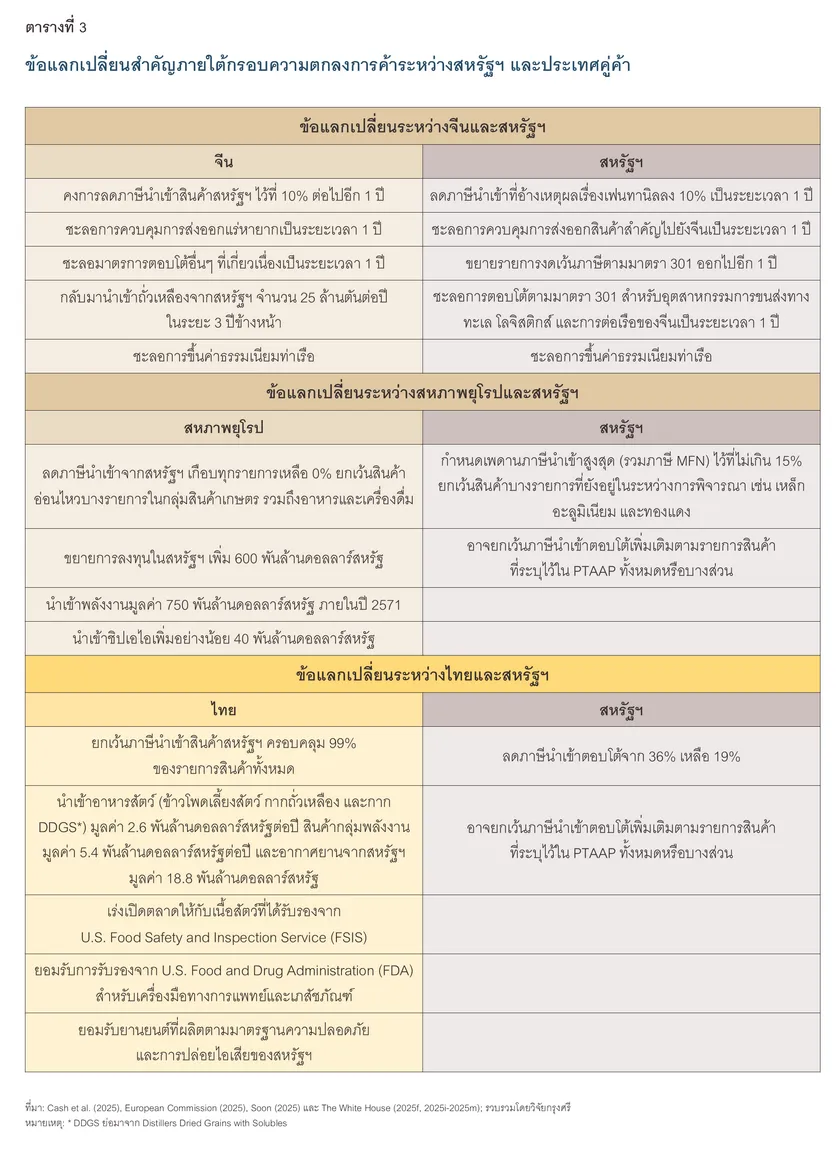

การดำเนินนโยบายภาษีนำเข้าของทรัมป์ สอดคล้องกับการวิเคราะห์ของวิจัยกรุงศรีเมื่อช่วงต้นปี 2568 (Itthiphatwong, 2025) โดยทรัมป์ยังคงใช้ภาษีนำเข้าเป็นเครื่องมือ “ขู่” เพื่อให้บรรลุข้อตกลงทางการค้าที่เป็นประโยชน์ต่อสหรัฐฯ มากกว่าที่จะเรียกเก็บภาษีจริงในอัตราสูงตามที่เคยประกาศไว้ เนื่องจากสหรัฐฯ เองอาจ “ได้ไม่คุ้มเสีย” โดยเฉพาะภาคการส่งออกที่อาจหดตัวสูงระดับเลขสองหลัก ทั้งนี้ หลายประเทศได้ยอมรับกรอบความตกลงทางการค้ากับสหรัฐฯ เพื่อลดภาษีนำเข้า ภายใต้ข้อแลกเปลี่ยนสำคัญหลายประการ (ตารางที่ 3)

แม้ภาษีนำเข้าตอบโต้ของไทยจะลดลงมากจาก 36% เหลือ 19% ภายใต้เงื่อนไขหลายประการ แต่เมื่อเทียบกับช่วงก่อนที่ทรัมป์จะดำรงตำแหน่งประธานาธิบดีสมัยที่สองแล้วพบว่าไทยต้องเผชิญความเสี่ยงมากขึ้นในหลายด้าน ได้แก่ 1) ผลกระทบโดยตรงจากภาษีนำเข้าของสหรัฐฯ 2) ภาวะ Twin Influx หรือภาวะการไหลทะลักสองทางของสินค้านำเข้า 3) การขยายขอบเขตภาษีรายสินค้าตามมาตรา 232 และ 4) แนวโน้มการเก็บภาษีนำเข้าสวมสิทธิ์ (Transshipment tariff) ที่สหรัฐฯ ประกาศจัดเก็บในอัตรา 40% โดยจะกล่าวถึงในส่วนถัดไป

ผลกระทบโดยตรงจากภาษีนำเข้าของสหรัฐฯ

ภาษีนำเข้าตอบโต้ในอัตรา 19% แม้ต่ำลงแต่ยังสามารถส่งผลกระทบต่อภาคการส่งออกของไทย และอาจรุนแรงขึ้นหากไทยไม่สามารถเร่งกระจายสินค้าไปยังตลาดอื่นได้

จากการประเมินของวิจัยกรุงศรีด้วยแบบจำลอง GTAP พบว่า ภาษีนำเข้าตอบโต้ที่ลดลงจาก 36% เหลือ 19% จะช่วยลดความเสียหายต่อภาคการส่งออกของไทยในระยะยาวได้ถึง 7 เท่าจาก -163.3 พันล้านบาทเหลือเพียง -23.2 พันล้านบาท และหากสามารถลดการพึ่งพาตลาดสหรัฐฯ โดยกระจายตลาดส่งออกได้ ความเสียหายจะน้อยกว่า อย่างไรก็ตาม แม้จะกระจายตลาดส่งออกสำเร็จ สินค้าส่งออกของไทยหลายกลุ่มอาจยังได้รับผลกระทบเชิงลบจากภาษีนำเข้าตอบโต้ โดยเฉพาะสินค้ากลุ่มอิเล็กทรอนิกส์และอุปกรณ์ไฟฟ้า ที่การส่งออกอาจลดลง -2.8% จากกรณีฐาน รวมถึงการส่งออกสินค้าโลหะและอโลหะ (-2.5%) และยางและพลาสติก (-3.4%) ซึ่งสามกลุ่มนี้รวมกันมีสัดส่วนสูงถึง 42.3% ของการส่งออกทั้งหมดของไทยในปี 2567 (ตารางที่ 4)

นอกจากนี้ ในกรณีเลวร้าย หากธุรกิจไทยไม่สามารถกระจายสินค้าไปยังตลาดอื่นๆ ได้ ผลกระทบเชิงลบต่อการส่งออกอาจรุนแรงขึ้นในระยะยาว เช่น อิเล็กทรอนิกส์และอุปกรณ์ไฟฟ้า จากเดิมผลลบต่อการส่งออกอยู่ที่ -2.8% จากกรณีฐาน จะกลายเป็น -6.1% โลหะและอโลหะจาก -2.5% เป็น -6% และยางและพลาสติก จาก -3.4% เป็น -6.3%

ภาวะ Twin Influx หรือภาวะการไหลทะลักสองทางของสินค้านำเข้า

เมื่อสินค้าจากสหรัฐฯ ถึง 99% ได้รับยกเว้นภาษีนำเข้าจากไทย อาจทำให้ไทยนำเข้าจากสหรัฐฯ เพิ่มขึ้นมาก ซึ่งซ้ำเติมการไหลทะลักของสินค้าจีนที่มีอยู่แต่เดิม และนำไปสู่ภาวะ “Twin Influx”

แม้สหรัฐฯ ประกาศลดภาษีนำเข้าตอบโต้จาก 36% เหลือ 19% แต่ข้อแลกเปลี่ยนสำคัญคือไทยต้องยอมยกเว้นภาษีนำเข้าสินค้าสหรัฐฯ (กล่าวคือ อัตราภาษีนำเข้าเป็น 0%) โดยคาดว่าข้อตกลงดังกล่าวจะครอบคลุมสินค้าถึง 99% ของรายการสินค้าทั้งหมดตามกรอบความตกลงการค้า

วิจัยกรุงศรีประเมินว่า ข้อแลกเปลี่ยนดังกล่าวอาจทำให้การนำเข้าสินค้าจากสหรัฐฯ พุ่งสูงขึ้นถึง 30% ในระยะยาว และนำไปสู่ปรากฏการณ์ที่วิจัยกรุงศรีเรียกว่า “Twin Influx” หรือ “การไหลทะลักสองทาง” ซึ่งเป็นปรากฏการณ์ที่ไทยเผชิญกับการไหลทะลักของสินค้าสหรัฐฯ พร้อมกับการไหลทะลักของสินค้าจีนซึ่งเกิดขึ้นตั้งแต่สงครามการค้า 1.0 ระหว่างจีนกับสหรัฐฯ

ด้วยภาวะ Twin Influx ดังกล่าว สินค้าที่มีความเสี่ยงมากกว่ากลุ่มอื่นคือ สินค้าหมวดเกษตรและหมวดยานยนต์และอุปกรณ์ขนส่ง โดยในระยะยาว อาจเผชิญกับการไหลทะลักของสินค้าสหรัฐฯ สูงถึง 137.3% และ 80.6% เมื่อเทียบกับกรณีฐาน ตามลำดับ ขณะที่ไทยยังคงเผชิญกับการไหลทะลักของสินค้าจีนที่เข้ามาบุกตลาดในไทยอย่างต่อเนื่อง โดยการนำเข้าสินค้าสองกลุ่มนี้จากจีนในปี 2567 เพิ่มขึ้นถึง 61.7% และ 125.1% ตามลำดับเมื่อเทียบกับระดับก่อนโควิดในปี 2562 (ภาพที่ 1)

ภาวะ Twin Influx นั้นอาจเป็น “ดาบสองคม” กล่าวคือ อาจส่งผลบวกต่อผู้บริโภคในแง่ของความหลากหลายของสินค้าและราคาสินค้าที่ถูกลงตามการแข่งขันที่สูงขึ้น โดยเฉพาะสินค้าจากจีนซึ่งได้ประโยชน์จากการผลิตจำนวนมาก จึงได้เปรียบจากการประหยัดจากขนาด (Economies of scale) นอกจากนี้ ผู้ผลิตบางกลุ่มสามารถซื้อวัตถุดิบจากสหรัฐฯ และจีนในราคาที่ถูกลง แต่ในทางกลับกัน ภาวะนี้จะเพิ่มแรงกดดันในด้านการแข่งขันต่อผู้ผลิตสินค้าประเภทเดียวกันในไทย โดยเฉพาะผู้ประกอบการขนาดกลางและขนาดย่อม (SMEs) และอาจส่งผลกระทบต่อเนื่องไปยังการจ้างงานของภาคส่วนอื่นๆ ที่อยู่ในห่วงโซ่อุปทาน

การขยายขอบเขตภาษีรายสินค้าตามมาตรา 232

เพียงภาษีนำเข้ารายสินค้าตามมาตรา 232 ของสหรัฐฯ อย่างเดียวก็ส่งผลกระทบต่อภาคการส่งออกของไทยได้ในระดับที่ไม่น้อยกว่ากรณีที่ไทยถูกเก็บภาษีนำเข้าทั้ง 2 ประเภทมากนัก

ดังที่กล่าวมาแล้วว่าสหรัฐฯ เริ่มจัดเก็บภาษีนำเข้ารายสินค้าตามมาตรา 232 หลายรายการตามที่เคยประกาศไว้ก่อนหน้านี้ (ตารางที่ 2) โดยสินค้าสำคัญที่ยังอยู่ในกระบวนการตรวจสอบและอาจส่งผลกระทบต่อเศรษฐกิจโลกและเศรษฐกิจไทยในระดับสูงคือ เซมิคอนดักเตอร์ ซึ่งรวมถึงเครื่องจักรผลิตเซมิคอนดักเตอร์ และอุปกรณ์อิเล็กทรอนิกส์ที่มีเซมิคอนดักเตอร์เป็นองค์ประกอบ (U.S. DOC, 2025c) โดยในปี 2567 ไทยได้ส่งออกสินค้าในกลุ่มดังกล่าวไปยังสหรัฐฯ คิดเป็นสัดส่วนถึง 36.7% ของการส่งออกสินค้ากลุ่มดังกล่าวไปยังตลาดโลก

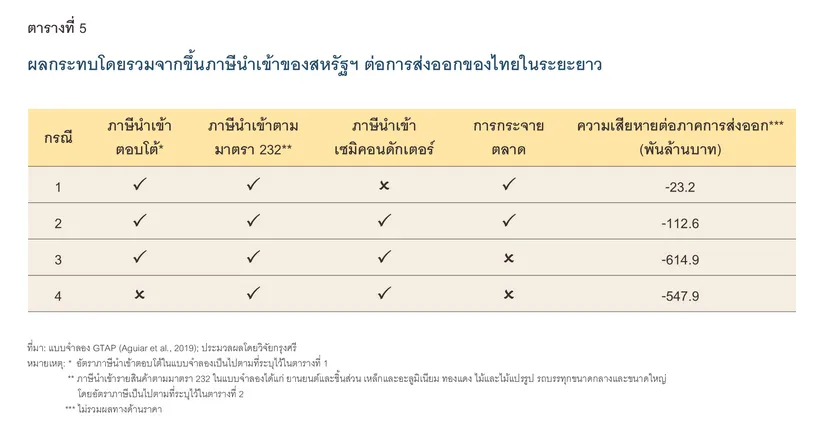

ทั้งนี้ หากสหรัฐฯ ขึ้นภาษีนำเข้าเซมิคอนดักเตอร์ตามที่ประกาศไว้ที่อัตรา 100% กับประเทศทั่วโลก (ยกเว้นสหภาพยุโรปและญี่ปุ่นซึ่งเก็บที่ 15%) จะทำให้ผลลบต่อภาคการส่งออกของไทยในระยะยาวรุนแรงขึ้น 5 เท่า (กรณีที่ 2 ในตารางที่ 5) เมื่อเทียบกับกรณีที่ภาษีนำเข้าอยู่ในระดับปัจจุบัน (รวมภาษีนำเข้าตอบโต้และภาษีรายสินค้ากลุ่มอื่น หรือกรณีที่ 1 ในตารางที่ 5) แต่หากไทยไม่สามารถลดการพึ่งพาตลาดสหรัฐฯ ได้มากพอผ่านการกระจายตลาดส่งออก ผลกระทบอาจรุนแรงขึ้นถึง 27 เท่า (กรณีที่ 3 ในตารางที่ 5) นอกจากนี้ หากศาลสูงสุดสหรัฐฯ ตัดสินให้ภาษีนำเข้าตอบโต้เป็นโมฆะ1/ ผลกระทบต่อไทยเฉพาะจากภาษีนำเข้ารายสินค้าตามมาตรา 232 (รวมเซมิคอนดักเตอร์) ก็ไม่ได้น้อยกว่ากรณีอื่นแต่อย่างใด โดยเฉพาะกรณีเลวร้าย กล่าวคือ หากไทยไม่สามารถกระจายตลาดไปยังคู่ค้าอื่นได้มากพอ (กรณีที่ 4 ในตารางที่ 5) ผลกระทบต่อการส่งออกของไทยจะรุนแรงขึ้น 24 เท่า เมื่อเทียบกับกรณีที่ภาษีนำเข้าอยู่ในระดับปัจจุบัน (กรณีที่ 1 ตารางที่ 5)

แนวโน้มการเก็บภาษีนำเข้าสวมสิทธิ์

หากไทยถูกเรียกเก็บภาษีนำเข้าสินค้าสวมสิทธิ์ (Transshipment tariff) อย่างเข้มงวด ผลกระทบต่อภาคการส่งออกอาจยิ่งรุนแรงขึ้น โดยเฉพาะสินค้ากลุ่มอิเล็กทรอนิกส์และอุปกรณ์ไฟฟ้า และยานยนต์และอุปกรณ์ขนส่ง

ภายใต้คำสั่งฝ่ายบริหาร 14326 (The White House, 2025h) สหรัฐฯ ได้กำหนดอัตราภาษีสวมสิทธิ์ (Transshipment tariff) ไว้ที่ 40% โดยจะเรียกเก็บกับสินค้าที่ถูกพิจารณาว่าเป็นการส่งออกเพื่อเลี่ยงภาษีนำเข้าตามที่กำหนดไว้ หรือ “สินค้าสวมสิทธิ์” ภาษีดังกล่าวเป็นเครื่องมือที่สหรัฐฯ เตรียมไว้เพื่อปิดช่องโหว่กรณีที่จีนใช้ประเทศที่สามเป็นทางผ่านเพื่อส่งออกไปยังสหรัฐฯ (Trade rerouting) โดยเฉพาะประเทศในภูมิภาคอาเซียน หากสหรัฐฯ บังคับใช้ภาษีนำเข้าสินค้าสวมสิทธิ์กับไทยอย่างเข้มงวด ความเสียหายต่อภาคการส่งออกอาจยิ่งทวีความรุนแรงขึ้น2/

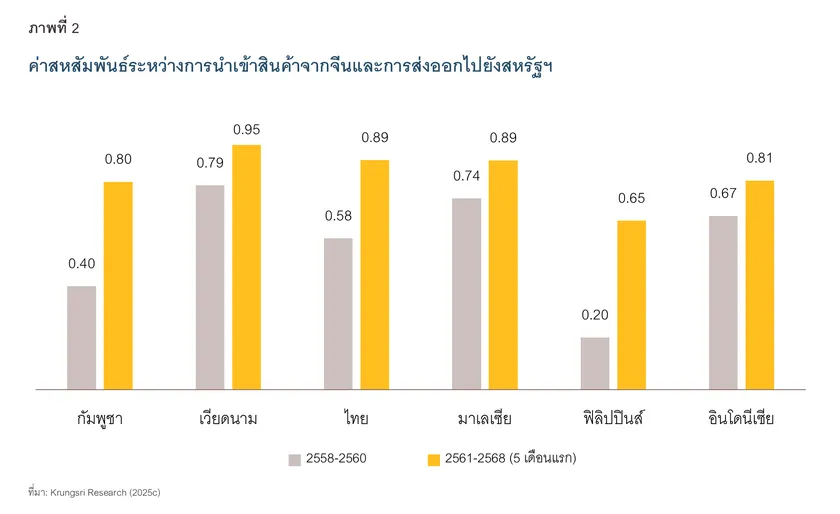

จากการวิเคราะห์ของวิจัยกรุงศรี (Krungsri Research, 2025c) พบว่า ค่าสหสัมพันธ์ระหว่างการนำเข้าสินค้าจากจีนและการส่งออกไปยังสหรัฐฯ ของประเทศอาเซียนสูงขึ้นหลังสงครามการค้า 1.0 ระหว่างจีนและสหรัฐฯ ซึ่งเริ่มขึ้นอย่างจริงจังประมาณปี 2561 โดยในช่วงเวลาดังกล่าว จีนส่งออกไปยังสหรัฐฯ ได้น้อยลงจากการขึ้นภาษีนำเข้าระหว่างกัน ส่งผลให้จีนต้องกระจายการส่งออกไปยังประเทศอื่น โดยเฉพาะอาเซียน ค่าสหสัมพันธ์ที่สูงขึ้นดังกล่าวส่วนหนึ่งจึงอาจสะท้อนการปรับตัวของจีน โดยส่งออกสินค้าผ่านอาเซียนเพิ่มมากขึ้นเพื่อเลี่ยงภาษีนำเข้าที่สหรัฐฯ เก็บจากจีนโดยตรง (ภาพที่ 2)

แม้ไทยและหลายชาติในอาเซียนได้เห็นชอบกรอบความตกลงทางการค้ากับสหรัฐฯ ในเบื้องต้น เมื่อวันที่ 26 ตุลาคม 2568 ที่ผ่านมา แต่ปัจจุบัน (ณ วันที่ 24 พฤศจิกายน 2568) ยังไม่มีรายละเอียดที่ชัดเจนเกี่ยวกับเกณฑ์ในการพิจารณาว่าสินค้าใดเข้าข่ายเป็นสินค้าสวมสิทธิ์ เช่น รายละเอียดเกี่ยวกับสัดส่วนการใช้วัตถุดิบภายในภูมิภาคอาเซียน (Regional Value Content: RVC) สัดส่วนการใช้วัตถุดิบจากจีนในการผลิตสินค้า หรือสัดส่วนของการใช้วัตถุดิบภายในประเทศ (Local content)

หากพิจารณาเฉพาะเกณฑ์สัดส่วนของวัตถุดิบภายในประเทศหรือสัดส่วนมูลค่าเพิ่มภายในประเทศต่อการส่งออกรวมในปี 2562 (ตารางที่ 6) โดยใช้เกณฑ์ที่ 60% พบว่า สินค้าในกลุ่มอิเล็กทรอนิกส์และอุปกรณ์ไฟฟ้า และยานยนต์และอุปกรณ์ขนส่ง ซึ่งเป็นกลุ่มสินค้าส่งออกหลักของไทย มีความเสี่ยงที่จะได้รับผลกระทบเชิงลบค่อนข้างสูง สอดคล้องกับตัวเลขมูลค่าการนำเข้าสินค้ากลุ่มดังกล่าวจากจีนในปี 2567 ซึ่งขยายตัวสูงถึง 66.7% และ 125.1% เมื่อเทียบกับปี 2562 ตามลำดับ สวนทางกับ GDP หรือมูลค่าเพิ่มในประเทศที่ชะลอลง

มุมมองวิจัยกรุงศรี: ได้น้อย เสียมาก คุ้มค่าหรือไม่?

การประกาศกรอบความตกลงทางการค้าระหว่างไทยและสหรัฐฯ เมื่อวันที่ 26 ตุลาคมที่ผ่านมา อาจถือเป็น “ข่าวดี” สำหรับหลายฝ่าย อย่างไรก็ตาม หากพิจารณาในรายละเอียดอย่างรอบด้านพบว่ามีหลายประเด็นที่ควรพิจารณาอย่างระมัดระวัง

ประการแรก ไทยยังคงเผชิญกับภาษีนำเข้าตอบโต้ในอัตราที่ 19% จากเดิมที่ไทยเผชิญกับอัตราภาษีนำเข้าที่แท้จริง (ETR) เพียง 0.7% ขณะเดียวกัน ไทยยังถูกเรียกเก็บภาษีรายสินค้าภายใต้มาตรา 232 ในอัตรา 10-50% ต่างจากกรอบความตกลงทางการค้าของสหภาพยุโรปและสหรัฐฯ ที่มีเพดานภาษีสูงสุดเพียง 15% ในหลายกลุ่มสินค้า นอกจากนี้ อัตราภาษีนำเข้าตอบโต้ที่สหรัฐฯ เก็บจากไทยเป็นอัตราที่ใกล้เคียงกับประเทศอื่นในภูมิภาค อีกทั้งไทยยังคงเสี่ยงเผชิญกับการบังคับใช้ภาษีนำเข้าสินค้าสวมสิทธิ์อย่างเข้มงวดในระยะข้างหน้าด้วย ดังนั้น อัตราภาษีนำเข้าตอบโต้ที่ 19% ดังกล่าวจึงอาจไม่ได้ช่วยบรรเทาผลกระทบเชิงลบต่อความสามารถในการแข่งขันของสินค้าส่งออกของไทยมากนัก

ประการที่สอง การยกเว้นภาษีนำเข้าสินค้าสหรัฐฯ ที่ครอบคลุมกว่า 99% ของรายการสินค้าที่ไทยนำเข้าจากสหรัฐฯ ทั้งหมด อาจส่งผลให้ปริมาณการนำเข้าสินค้าจากสหรัฐฯ เพิ่มขึ้นอย่างมีนัยสำคัญ และซ้ำเติมปัญหาการไหลทะลักของสินค้าจีนที่มีอยู่เดิม จนก่อให้เกิดภาวะ “Twin Influx” ซึ่งจะทำให้การแข่งขันของตลาดภายในประเทศรุนแรงขึ้น รวมถึงอาจส่งผลกระทบต่อเนื่องไปยังตลาดแรงงานในบางอุตสาหกรรม ทั้งนี้ หากไทยสามารถสงวนรายการสินค้าที่มีความอ่อนไหวได้เพิ่มเติมภายใต้กรอบความตกลงทางการค้าฉบับล่าสุด จะช่วยบรรเทาผลกระทบดังกล่าวได้บ้าง ดังจะเห็นได้จากกรณีของสหภาพยุโรปที่แม้จะลดภาษีนำเข้าสินค้าสหรัฐฯ เหลือ 0% เกือบทุกรายการ แต่อัตราภาษีนำเข้าสินค้าอ่อนไหว เช่น สินค้าเกษตรและอาหารและเครื่องดื่มโดยเฉลี่ยแทบไม่เปลี่ยนแปลง นอกจากนี้ สหภาพยุโรปยังกำหนดเพดานโควต้าสินค้าที่ได้ลดภาษีเหลือ 0% ในบางกลุ่มด้วย

ประการที่สาม ข้อตกลงอื่นที่ไม่ใช่ภาษี ไม่ว่าจะเป็นการนำเข้าอาหารสัตว์จากสหรัฐฯ เพิ่มขึ้นปีละ 2.6 พันล้านดอลลาร์สหรัฐ (สูงกว่ามูลค่าที่ไทยนำเข้าสินค้าดังกล่าวจากสหรัฐฯ ในปี 2567 ถึง 41 เท่า และสูงกว่ามูลค่าการนำเข้าของไทยทั้งหมดประมาณ 1.3 เท่า) การนำเข้าพลังงานและอากาศยาน รวมถึงการยอมรับการรับรองจาก FDA สำหรับเครื่องมือแพทย์และเภสัชภัณฑ์ และการเร่งเปิดตลาดให้เนื้อสัตว์ที่ผ่านการรับรองของ FSIS อาจจำกัดความยืดหยุ่นในการดำเนินนโยบายการค้าของไทย และกระทบต่อความสามารถในการปรับตัวตามกลไกราคาของผู้ผลิต รวมถึงอาจเป็นการสร้างภาระผูกพันในระยะยาวต่อรัฐบาลไทยในอนาคต ไม่ว่าภาษีนำเข้าตอบโต้จะสิ้นสุดลงหรือไม่ก็ตาม

ประการที่สี่ แม้มองในเชิงบวกว่าสหรัฐฯ อาจขยายรายการสินค้าที่ได้รับยกเว้นภาษีนำเข้าตอบโต้ให้กับไทย ครบทุกรายการตามที่ระบุใน PTAAP ซึ่งจะเพิ่มจากที่ยกเว้นอยู่ในปัจจุบัน แต่ก็จะยังครอบคลุมเพียง 15.2% ของมูลค่าการส่งออกสินค้ากลุ่มอ่อนไหวไปยังสหรัฐฯ ในปี 2567 ได้แก่ กลุ่มสินค้าเกษตร อาหารและเครื่องดื่ม และยางและพลาสติก ส่งผลให้อัตราภาษีนำเข้าเฉลี่ยที่สหรัฐฯ เรียกเก็บจากไทยในกลุ่มสินค้าอ่อนไหวอาจไม่ได้เปลี่ยนแปลงมากนัก

ในภาพรวม ไม่ว่า “ราคาที่ไทยต้องจ่าย” จะคุ้มค่าหรือไม่ แต่เราอาจต้องยอมรับความจริงว่า เศรษฐกิจไทยในปัจจุบันกำลังเผชิญความเสี่ยงมากขึ้น ทั้งจากมาตรการทางภาษีและพันธกรณีอื่นภายใต้กรอบความตกลงทางการค้า ซึ่งอาจส่งผลกระทบต่อภาคธุรกิจ การจ้างงาน และความสามารถในการแข่งขันของประเทศ ในระยะข้างหน้า ไทยจึงจำเป็นต้องเร่งลดการพึ่งพาตลาดสหรัฐฯ แสวงหาคู่ค้าใหม่ และขยายความร่วมมือกับคู่ค้าเดิมควบคู่กันไป เพื่อให้ไทยสามารถกลับมามีอิสระในการดำเนินนโยบายการค้าเชิงรุกได้มากขึ้น แทนที่จะต้องดำเนินนโยบายเชิงรับตามแรงกดดันจากประเทศมหาอำนาจ ซึ่งแนวทางดังกล่าวไม่ใช่เรื่องง่ายและไม่ใช่เรื่องใหม่ แต่เป็นสิ่งที่ควรเร่งทำ ตราบใดที่นโยบายการค้าของสหรัฐฯ ยังคงมีความไม่แน่นอนสูง กลุ่มประเทศสำคัญยังคงมีกระแสการแยกตัวกันทางเศรษฐกิจ (Decoupling) ที่ชัดเจน รวมถึงหากไทยเองยังคงมีปัญหาเชิงโครงสร้างและเศรษฐกิจที่เปราะบาง

นอกจากนี้ ไทยจำเป็นต้องพิจารณาเตรียมมาตรการรองรับผลกระทบล่วงหน้าให้กับผู้ประกอบการไทยอย่าง “รอบคอบ รอบด้าน และรัดกุม” โดยเฉพาะผู้ประกอบการขนาดกลางและขนาดย่อม (SMEs) ที่มีความเปราะบางสูง เช่น ลดหรืองดเว้นค่าธรรมเนียมที่เรียกเก็บโดยหน่วยงานรัฐบางรายการ พิจารณาให้สินเชื่อดอกเบี้ยต่ำ รวมถึงขยายมาตรการให้เงินอุดหนุนสำหรับใช้ปรับปรุงผลิตภาพการผลิต ปรับปรุงโครงสร้างการผลิตโดยเลี่ยงการใช้วัตถุดิบจากแหล่งใดแหล่งหนึ่งมากเกินไปเพื่อลดประเด็นความขัดแย้งทางการค้าในอนาคตอย่างที่สินค้าจากจีนกำลังเผชิญอยู่ในปัจจุบัน และยกระดับธุรกิจผ่านการประยุกต์ใช้เทคโนโลยีใหม่ๆ เพื่อให้ผู้ประกอบการไทยและภาคการส่งออกสามารถเติบโตได้อย่างแข็งแรงและยั่งยืน พร้อมรับความเสี่ยงในโลกที่ “ผันผวน ไม่แน่นอน ซับซ้อน และคลุมเครือ” (Volatility, Uncertainty, Complexity, and Ambiguity: VUCA)

รายการอ้างอิง

Aguiar, A., Chepeliev, M., Corong, E., McDougall, R., & van der Mensbrugghe, D. (2019). The GTAP data base: Version 10. Journal of Global Economic Analysis, 4(1), 1-27. https://www.jgea.org/ojs/index.php/jgea/article/view/77

Cash, J., Wang, E., Cao, E., & Thukral, N. (2025, November 6). Beijing lifts some tariffs on US farm goods but soybeans stay costly. Reuters. https://www.reuters.com/world/china/china-confirms-suspension-24-tariff-us-goods-retains-10-levy-2025-11-05/

Dezenski, L., Muller, M., & Dlouhy, J. A. (2025, September 26). Trump plans new tariff push with 100% rate on patented drugs. Bloomberg. https://www.bloomberg.com/news/articles/2025-09-26/trump-plans-new-tariff-push-with-100-rate-on-patented-drugs

European Commission. (2025, July 29). EU-US trade deal explained. https://www.eeas.europa.eu/delegations/united-states-america/eu-us-trade-deal-explained_en

Gottlieb, I. (2025, November 5). Here are Trump’s options if the Supreme Court says his tariffs are illegal. Bloomberg. https://www.bloomberg.com/news/articles/2025-11-04/supreme-court-tariffs-case-trump-s-options-if-levies-upheld-as-illegal

Itthiphatwong, S. (2025, January 20). Impact of trade war 2.0 on the Thai economy. Krungsri Research. https://www.krungsri.com/th/research/research-intelligence/trade-war-2025

Krungsri Research. (2025a, September 1). Legal disputes over reciprocal tariffs. https://www.krungsri.com/en/research/macroeconomic/research-flash/20250902

Krungsri Research. (2025b, September 17). Monthly economic bulletin (September 2025). https://www.krungsri.com/en/research/macroeconomic/monthly-bulletin/bulletin-202509

Krungsri Research. (2025c, August 1). Regional economic outlook 2025 update. https://www.krungsri.com/en/research/regional-economic/regional-outlook/2025-update

Office of the National Economic and Social Development Council [NESDC]. (2024). National income of Thailand 2023 chain volume measures [Data file]. https://www.nesdc.go.th/en/?p=36308&ddl=36309

Organisation for Economic Co-operation and Development [OECD]. (2023). Trade in Value Added (TiVA) indicators, 2023 edition [Database]. https://www.oecd.org/en/topics/sub-issues/trade-in-value-added.html

Rodriguez, A. (2025, November 18). U.S. trade strategy evolves as IEEPA tariffs face legal scrutiny. Plante Moran. https://www.plantemoran.com/explore-our-thinking/insight/2025/11/us-trade-strategy-evolves-as-ieepa-tariffs-face-legal-scrutiny

Soon, W. (2025, October 30). US, China to suspend reciprocal port fees by one year. Bloomberg. https://www.bloomberg.com/news/articles/2025-10-30/us-delays-china-port-fee-talks-as-focus-turns-to-shipbuilding

U.S. Department of Commerce [U.S. DoC]. (2025a, May 13). Notice of request for public comments on section 232 national security investigation of imports of commercial aircraft and jet engines and parts for commercial aircraft and jet engines. https://www.federalregister.gov/documents/2025/05/13/2025-08500/notice-of-request-for-public-comments-on-section-232-national-security-investigation-of-imports-of

U.S. Department of Commerce [U.S. DoC]. (2025b, April 25). Notice of request for public comments on section 232 national security investigation of imports of processed critical minerals and derivative products. https://www.federalregister.gov/documents/2025/04/25/2025-07273/notice-of-request-for-public-comments-on-section-232-national-security-investigation-of-imports-of

U.S. Department of Commerce [U.S. DoC]. (2025c, April 16). Notice of request for public comments on section 232 national security investigation of imports of semiconductors and semiconductor manufacturing equipment. Federal Register. https://www.federalregister.gov/documents/2025/04/16/2025-06591/notice-of-request-for-public-comments-on-section-232-national-security-investigation-of-imports-of

The White House. (2025a, June 3). Adjusting imports of aluminum and steel into the United States. https://www.whitehouse.gov/presidential-actions/2025/06/adjusting-imports-of-aluminum-and-steel-into-the-united-states/

The White House. (2025b, March 26). Adjusting imports of automobiles and automobile parts into the United States. https://www.whitehouse.gov/presidential-actions/2025/03/adjusting-imports-of-automobiles-and-autombile-parts-into-the-united-states/

The White House. (2025c, July 30). Adjusting imports of copper into the United States. https://www.whitehouse.gov/presidential-actions/2025/07/adjusting-imports-of-copper-into-the-united-states/

The White House. (2025d, October 17). Adjusting imports of medium- and heavy-duty vehicles, medium- and heavy-duty vehicle parts, and buses into the United States. https://www.whitehouse.gov/presidential-actions/2025/10/adjusting-imports-of-medium-and-heavy-duty-vehicles-medium-and-heavy-duty-vehicle-parts-and-buses-into-the-united-states/

The White House. (2025e, September 29). Adjusting imports of timber, lumber, and their derivative products into the United States. https://www.whitehouse.gov/presidential-actions/2025/09/adjusting-imports-of-timber-lumber-and-their-derivative-products-into-the-united-states/

The White House. (2025f, November 1). Fact sheet: President Donald J. Trump strikes deal on economic and trade relations with China. https://www.whitehouse.gov/fact-sheets/2025/11/fact-sheet-president-donald-j-trump-strikes-deal-on-economic-and-trade-relations-with-china/

The White House. (2025g, July 31). Further modifying the reciprocal tariff rates. https://www.whitehouse.gov/presidential-actions/2025/07/further-modifying-the-reciprocal-tariff-rates/

The White House. (2025h, September 4). Implementing the United States–Japan agreement. https://www.whitehouse.gov/presidential-actions/2025/09/implementing-the-united-states-japan-agreement/

The White House. (2025i, October 26). Joint statement on a framework for a United States-Thailand agreement on reciprocal trade. https://www.whitehouse.gov/briefings-statements/2025/10/joint-statement-on-a-framework-for-a-united-states-thailand-agreement-on-reciprocal-trade/

The White House. (2025j, August 21). Joint statement on a United States-European Union framework on an agreement on reciprocal, fair, and balanced trade. https://www.whitehouse.gov/briefings-statements/2025/08/joint-statement-on-a-united-states-european-union-framework-on-an-agreement-on-reciprocal-fair-and-balanced-trade/

The White House. (2025k, November 4). Modifying duties addressing the synthetic opioid supply chain in the People's Republic of China. https://www.whitehouse.gov/presidential-actions/2025/11/modifying-duties-addressing-the-synthetic-opioid-supply-chain-in-the-peoples-republic-of-china/

The White House. (2025l, November 4). Modifying reciprocal tariff rates consistent with the economic and trade arrangement between the United States and the People's Republic of China. https://www.whitehouse.gov/presidential-actions/2025/11/modifying-reciprocal-tariff-rates-consistent-with-the-economic-and-trade-arrangement-between-the-united-states-and-the-peoples-republic-of-china/

The White House. (2025m, September 5). Modifying the scope of reciprocal tariffs and establishing procedures for implementing trade and security agreements. https://www.whitehouse.gov/presidential-actions/2025/09/modifying-the-scope-of-reciprocal-tariffs-and-establishing-procedures-for-implementing-trade-and-security-agreements/

The White House. (2025n, April 2). Regulating imports with a reciprocal tariff to rectify trade practices that contribute to large and persistent annual United States goods trade deficits. https://www.whitehouse.gov/presidential-actions/2025/04/regulating-imports-with-a-reciprocal-tariff-to-rectify-trade-practices-that-contribute-to-large-and-persistent-annual-united-states-goods-trade-deficits/

World Bank. (2025). World integrated trade solution [Database]. https://wits.worldbank.org/

1/ ปัจจุบัน (ณ วันที่ 24 พฤศจิกายน 2568) ข้อพิพาทเกี่ยวกับความชอบด้วยกฎหมายของภาษีนำเข้าตอบโต้อยู่ในระหว่างกระบวนการพิจารณาของศาลสูงสุดสหรัฐฯ และคาดว่าจะทราบผลการตัดสินในช่วงระหว่างปลายปี 2568 ถึงต้นปี 2569

2/ เทียบกับกรณีที่มีเฉพาะภาษีนำเข้าตอบโต้และภาษีนำเข้ารายสินค้าตามมาตรา 232 ซึ่งเป็นกรณีที่เกิดขึ้นในปัจจุบัน (As-is)