บทนำ

เคมีภัณฑ์ชนิดพิเศษ (Specialty chemicals) คืออะไร

เคมีภัณฑ์ชนิดพิเศษ (Specialty chemicals) คือสารเคมีที่ผลิตขึ้นเพื่อใช้ในวัตถุประสงค์และการใช้งานที่เฉพาะเจาะจงในอุตสาหกรรมต่างๆ โดยมีจุดประสงค์เพื่อเพิ่มประสิทธิภาพในกระบวนการ ผลิตภัณฑ์ หรืออุตสาหกรรมที่เฉพาะเจาะจง ซึ่งแตกต่างจากเคมีโภคภัณฑ์ (Commodity chemicals) ที่ผลิตในปริมาณมากและมีการใช้งานทั่วไป

เราสามารถจำแนกตลาดเคมีภัณฑ์ชนิดพิเศษตามประเภทของผลิตภัณฑ์เพื่อประยุกต์ใช้ในอุตสาหกรรมปลายน้ำที่หลากหลาย อาทิ

-

พอลิเมอร์ชนิดพิเศษ (Specialty polymer): มีลักษณะเป็นเทอร์โมพลาสติกที่มีประสิทธิภาพสูง (High-performance thermoplastics) ฟิล์มพิเศษ (Specialty films) เทอร์โมพลาสติกวิศวกรรม (Engineering thermoplastics) และพอลิเมอร์ที่ละลายน้ำ (Water-soluble polymers) ซึ่งพอลิเมอร์ชนิดพิเศษดังกล่าวถูกใช้ในอุตสาหกรรมปลายทาง เช่น ภาคการก่อสร้าง เครื่องสำอาง ยานยนต์ การแพทย์ การไฟฟ้าและอิเล็กทรอนิกส์ เพื่อปรับปรุงประสิทธิภาพและเพิ่มคุณสมบัติ

-

เคมีภัณฑ์อิเล็กทรอนิกส์ (Electronic chemicals): เป็นสารเคมีและวัสดุที่ใช้ในขั้นตอนต่าง ๆ ของการผลิตผลิตภัณฑ์และชิ้นส่วนอิเล็กทรอนิกส์ เช่น แผงวงจรพิมพ์ (Printed circuit board) เซมิคอนดักเตอร์ (Semiconductor) และหน้าจอแสดงผล (Display devices) เป็นต้น

-

เคมีภัณฑ์สำหรับงานก่อสร้าง (Construction chemicals): ประกอบด้วยสารเสริมคอนกรีต (Concrete admixtures) เคมีป้องกันน้ำรั่ว (Water proofing chemicals) สารเคลือบป้องกันผิว (Protective coatings) สารเติมแต่งแอสฟัลต์ (Asphalt additives) และกาวและซีลแลนท์ (Adhesives and sealants)

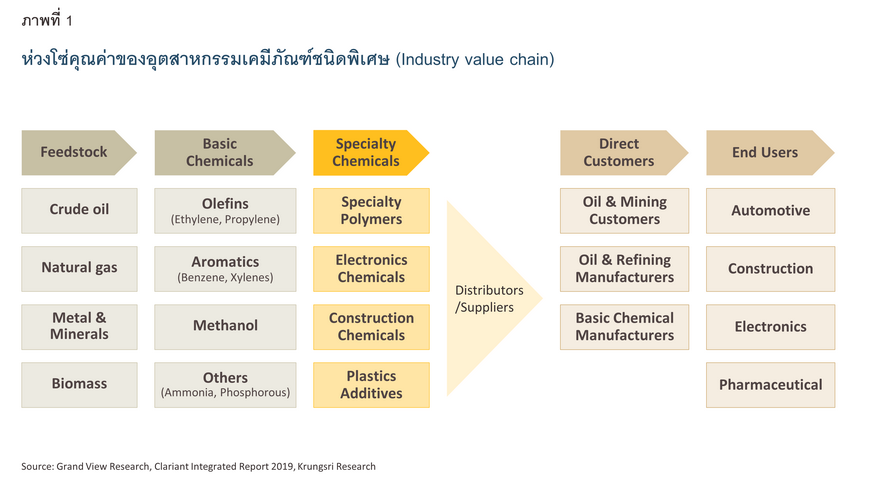

ห่วงโซ่คุณค่า (Industry value chain) ของอุตสาหกรรมเคมีภัณฑ์ชนิดพิเศษ

ภาพรวมของห่วงโซ่คุณค่าจากต้นน้ำจนถึงปลายน้ำ

การผลิตเคมีภัณฑ์ชนิดพิเศษมักมุ่งเน้นตอบโจทย์ลูกค้า (Customer focus) ทำให้ผู้ประกอบการตลอดทั้งห่วงโซ่คุณค่าของอุตสาหกรรมต้องใช้ความคิดสร้างสรรค์และสร้างนวัตกรรมเพื่อตอบสนองต่อความต้องการของลูกค้าที่เปลี่ยนแปลงไป โดยในระดับโลก ห่วงโซ่คุณค่าของอุตสาหกรรมเคมีภัณฑ์ชนิดพิเศษประกอบด้วย 1) ผู้ผลิตวัตถุดิบตั้งต้น (Feedstock supplier) 2) ผู้ผลิตเคมีภัณฑ์ชนิดพิเศษ (Specialty chemical manufacturer) 3) ลูกค้าโดยตรง (Direct customers) และ4) ผู้ใช้งานปลายทาง (End-users)

ในด้านวัตถุดิบ อุตสาหกรรมเคมีภัณฑ์ชนิดพิเศษใช้วัตถุดิบหลากหลายชนิดที่ได้มาจากน้ำมันดิบ สินแร่และโลหะ ก๊าซธรรมชาติ และชีวมวล โดยผู้ผลิตวัตถุดิบหลักในตลาดประกอบไปด้วยบริษัทอย่าง Saudi Aramco, Royal Dutch Shell, China National Petroleum Corporation, BP และ Exxon Mobil (ภาพที่ 1) โดยผู้ผลิตจะใช้วัตถุดิบตั้งต้นดังกล่าวในการผลิตเคมีภัณฑ์ชนิดพิเศษชนิดต่างๆ ไม่ว่าจะเป็นเคมีภัณฑ์สำหรับงานก่อสร้าง เคมีเกษตร (Agrochemicals) วัตถุเจือปนในอาหาร (Food additives) เครื่องสำอาง (Cosmetics products) โดยผู้ผลิตอย่าง Solvay Evonik Industries AG และ Clariant จะขายสินค้าผ่านซัพพลายเออร์ (Suppliers) และผู้จัดจำหน่าย (Distributors) ไปให้กับลูกค้าโดยตรง เช่น ผู้ผลิตน้ำมันและโรงกลั่นน้ำมัน ซึ่งใช้เคมีภัณฑ์ชนิดพิเศษเพื่อเพิ่มปริมาณการผลิตน้ำมัน (Enhanced oil recovery chemicals)

ปลายน้ำของเคมีภัณฑ์ชนิดพิเศษมีบริษัทระดับโลกเป็นผู้ใช้งาน (End users) เคมีภัณฑ์ชนิดพิเศษในหลากหลายภูมิภาค ทั้งเอเชีย ยุโรปและทวีปอเมริกาเหนือ ยกตัวอย่างเช่น SABIC ซึ่งเป็นผู้ผลิตเคมีภัณฑ์จากซาอุดีอาระเบีย ใช้เคมีภัณฑ์ชนิดพิเศษในการผลิตเทอร์โมพลาสติก เช่น Polyetherimide (PEI) ซึ่งมีความแข็งแรงและความแข็งสูงที่อุณหภูมิสูง จึงมีประสิทธิภาพสูง นอกจากนี้ PEI มีคุณสมบัติกระจายความร้อนได้ดีและเพิ่มประสิทธิภาพการใช้พลังงาน ด้วยเหตุนี้เคมีภัณฑ์ชนิดพิเศษดังกล่าวจึงถูกใช้เป็นวัตถุดิบในการผลิตสินค้าที่หลากหลาย ไม่ว่าจะเป็นอิเล็กทรอนิกส์ ยานยนต์และเครื่องมือทางการแพทย์

แนวโน้มวัตถุดิบ (Feedstock trends)

ผู้ประกอบการเคมีภัณฑ์ชนิดพิเศษเผชิญกับความเสี่ยงจากความผันผวนของราคาวัตถุดิบตั้งต้นเช่นเดียวกับการผลิตเคมีโภคภัณฑ์ เนื่องจากราคาน้ำมันดิบซึ่งเป็นวัตถุดิบหลักในการผลิตมีความผันผวนสูง ขณะเดียวกัน โรงงานของผู้ผลิตวัตถุดิบตั้งต้นหลายแห่งปิดทำการอยู่เป็นระยะๆ ส่งผลกระทบต่ออุปทานวัตถุดิบตั้งต้น นอกจากนี้ ช่วงวิกฤต COVID-19 ผู้ผลิตเคมีภัณฑ์ชนิดพิเศษยังได้รับผลกระทบจากการชะลอตัวของอุตสาหกรรมปลายน้ำ เช่น ภาคก่อสร้างและอุตสาหกรรมยานยนต์ ซึ่งส่งผลให้ความต้องการเคมีภัณฑ์ชนิดพิเศษ เช่น พอลิเมอร์ชนิดพิเศษและเคมีภัณฑ์สำหรับงานก่อสร้าง ลดลงเช่นกัน

ด้วยความเสี่ยงดังกล่าว หากผู้ผลิตเคมีภัณฑ์ชนิดพิเศษสามารถส่งผลิตสินค้าให้กับอุตสาหกรรมปลายน้ำที่หลากหลาย ก็จะช่วยกระจายความเสี่ยงและสามารถบรรเทาผลกระทบจากความต้องการที่ชะลอตัวจากผู้ใช้ปลายทางได้ นอกจากนี้ ผู้ผลิตที่ลงทุนในโรงงานขนาดใหญ่ (Large-scale facilities) จะได้เปรียบจากการประหยัดจากขนาด (Economies of scale) นอกจากนี้ หากผู้ผลิตสามารถเข้าถึงแหล่งวัตถุดิบได้ง่าย (Easy access to raw materials) จะช่วยลดค่าขนส่ง และสร้างความได้เปรียบให้กับบริษัทได้มาก

ในช่วงที่ผ่านมา ผู้ประกอบการเคมีภัณฑ์ชนิดพิเศษในตลาดโลกมีแนวโน้มขยายการลงทุนเพื่อเพิ่มความสามารถในการแข่งขัน โดยเฉพาะในภูมิภาคตะวันออกกลางที่มีการลงทุนในโรงงานเคมีภัณฑ์เป็นจำนวนมาก โดยในซาอุดีอาระเบีย การลงทุนในอุตสาหกรรมเคมีภัณฑ์คิดเป็น 35% ของมูลค่าการลงทุนทั้งหมดของประเทศ ขณะที่ บริษัท Sinopec Corp ซึ่งเป็นบริษัทสัญชาติจีน ได้ลงทุนในโรงกลั่นน้ำมันและปิโตรเคมีในต่างประเทศเพื่อขยายกิจการไปทั่วโลกและรักษาความมั่นคงของแหล่งวัตถุดิบ นอกจากนี้ ผู้ประกอบการยังมุ่งเน้นจัดหาวัตถุดิบผ่านสัญญาระยะยาว (Procuring raw material through long-term contracts) หรือขยายกิจการไปสู่ต้นน้ำ (Backward integration) เพื่อรักษาความสามารถในการแข่งขันของตนเองอีกด้วย

แนวโน้มการผลิต (Manufacturing trends)

เคมีภัณฑ์ชนิดพิเศษมักถูกผลิตโดยกระบวนการแบบเป็นชุด (Batch processing) เพื่อตอบสนองความต้องการของลูกค้าที่ต้องการประสิทธิภาพที่เฉพาะเจาะจง ทำให้ผู้ผลิตต้องเปลี่ยนแปลงวัตถุดิบ สภาวะการทำงาน และอุปกรณ์เป็นประจำ เมื่อเทียบกับกระบวนการผลิตแบบต่อเนื่องในเคมีโภคภัณฑ์ทั่วไป อย่างไรก็ตาม กระบวนการผลิตแบบเป็นชุดมักใช้เงินทุนน้อยกว่า ต้องการพลังงานต่ำกว่า และส่งผลให้การปล่อยคาร์บอนไดออกไซด์ (CO2 emissions) ลดลง

นอกจากนี้ ภูมิทัศน์ของอุตสาหกรรมเคมีภัณฑ์ชนิดพิเศษกำลังเปลี่ยนแปลงอย่างมีนัยสำคัญในช่วงที่ผ่านมา โดยบริษัทเคมีภัณฑ์ขนาดใหญ่หลายแห่งเร่งกระจายความเสี่ยง โดยขยายธุรกิจของตนเองไปสู่ตลาดเคมีภัณฑ์ชนิดพิเศษมากยิ่งขึ้น ยกตัวอย่างเช่น บริษัท IRPC PCL ของไทย ได้ตั้งเป้าในการเพิ่มสัดส่วนเคมีภัณฑ์ชนิดพิเศษ จาก 33% ของปริมาณการขายพอลิเมอร์ทั้งหมดในปี 2566 เป็น 38% และ 50% ในปี 2567 และ 2568 ตามลำดับ นอกจากนี้ ผู้เล่นหลายรายใช้กลยุทธ์การควบรวมและเข้าซื้อกิจการ (Merger and acquisition) ที่มุ่งเน้นการสร้างบริษัทใหม่สำหรับเคมีภัณฑ์ชนิดพิเศษโดยเฉพาะ เพื่อเพิ่มความสามารถในการตอบสนองความต้องการของลูกค้าในตลาดดังกล่าวให้ดียิ่งขึ้น

สถานการณ์ที่ผ่านมา (Situation) และ แนวโน้มอุตสาหกรรม (Outlook)

การเติบโตโดยรวมของอุตสาหกรรม

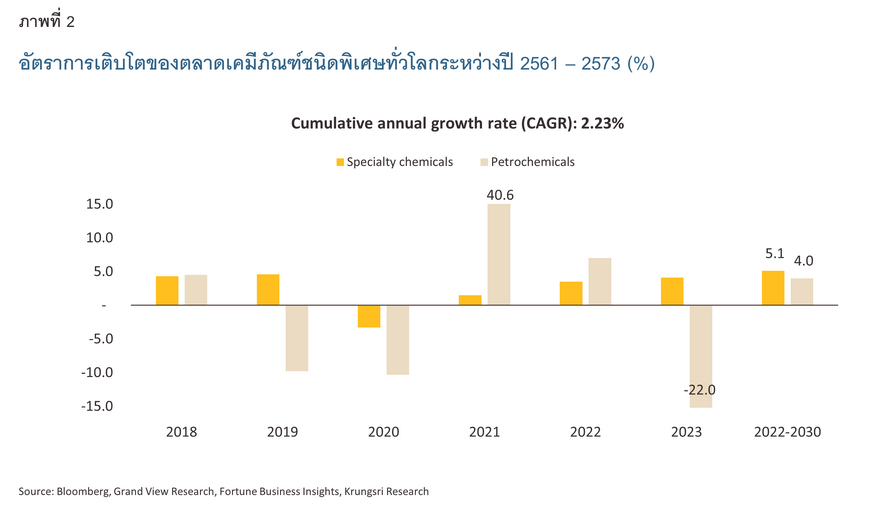

ช่วงก่อนวิกฤต COVID-19 ตลาดเคมีภัณฑ์ชนิดพิเศษของโลกเติบโตในระดับสูงจากการขยายตัวอย่างต่อเนื่องของความต้องการจากอุตสาหกรรมปลายน้ำ ไม่ว่าจะเป็นยานยนต์ อิเล็กทรอนิกส์ ก่อสร้าง ยาและอาหารเสริมและโรงกลั่นน้ำมัน โดยในปี 2562 ตลาดเคมีภัณฑ์ชนิดพิเศษทั่วโลกเติบโตที่ 4.6% ซึ่งสวนทางกับตลาดปิโตรเคมีที่หดตัว -9.8% ในเวลาเดียวกัน และในปี 2563 ที่เศรษฐกิจทั่วโลกชะงักงัน เนื่องจากการแพร่ระบาดของโรคโควิด-19 ที่กระทบต่อกิจกรรมทางเศรษฐกิจนั้น ตลาดปิโตรเคมีทั่วโลกหดตัวถึง -10.3% แต่ตลาดเคมีภัณฑ์ชนิดพิเศษกลับหดตัวเล็กน้อยเพียง -3.3% เท่านั้น หลังจากนั้นตลาดเคมีภัณฑ์ชนิดพิเศษกลับมาฟื้นตัวต่อเนื่องและกลับมาขยายตัว 3.5% ในปี 2565 ตามการคลี่คลายของการแพร่ระบาดของโรคโควิด-19 หนุนการเพิ่มขึ้นในอุปสงค์ของอุตสาหกรรมปลายน้ำที่เกี่ยวข้อง

โดยระหว่างปี 2565-2573 คาดว่าตลาดเคมีภัณฑ์ชนิดพิเศษทั่วโลกจะเติบโตเฉลี่ยต่อปี (CAGR) ที่ 5.1% สูงกว่าตลาดปิโตรเคมีที่คาดว่าจะขยายตัวเฉลี่ยต่อปีประมาณ 4.0% (ภาพที่ 2)

การวิเคราะห์เชิงมิติสินค้า (Market segment analysis)

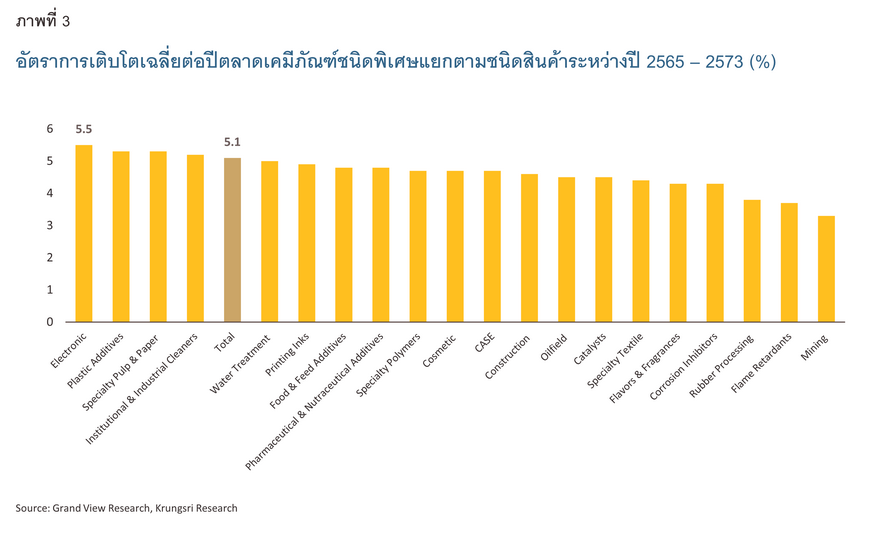

เมื่อเปรียบเทียบตลาดเคมีภัณฑ์ชนิดพิเศษประเภทต่างๆ พบว่าในช่วงระหว่างปี 2565-2573 คาดว่าเคมีภัณฑ์อิเล็กทรอนิกส์จะเติบโตเฉลี่ยต่อปีสูงที่สุดที่ 5.5% จากความต้องการสินค้าอิเล็กทรอนิกส์ทั่วโลกที่จะเพิ่มขึ้นอย่างมีนัยสำคัญ (ภาพที่ 3) โดยข้อมูลจาก Cisco ในปี 2563 ระบุว่าอุปกรณ์อิเล็กทรอนิกส์โดยเฉพาะด้านอินเตอร์เน็ตแห่งสรรพสิ่ง (Internet of Things: IoT) จำนวนมากกว่า 127 ชิ้นจะมีการเชื่อมต่อผ่านเครือข่ายอินเตอร์เน็ตทุกๆ วินาที ทำให้ภายในปี 2568 คาดว่าจะมีอุปกรณ์ IoT มากกว่า 75 พันล้านชิ้น ซึ่งสะท้อนว่าความต้องการสมาร์ตโฟนและแผงวงจรไฟฟ้า (Integrated circuit) จะมีแนวโน้มเร่งตัวขึ้นเช่นกัน เป็นปัจจัยหนุนให้การผลิตเคมีภัณฑ์อิเล็กทรอนิกส์เพื่อเป็นวัตถุดิบเร่งตัวขึ้นตามไปด้วย

นอกจากนี้ อุตสาหกรรมอิเล็กทรอนิกส์และยานยนต์ที่คาดว่าจะเติบโตได้ในระดับสูงในระยะถัดไปจะช่วยให้เคมีภัณฑ์ชนิดพิเศษชนิดอื่นๆ เติบโตอย่างแข็งแกร่งด้วยเช่นกัน เช่น พอลิเมอร์ชนิดพิเศษ สารเคลือบผิว กาว ซีลแลนท์และอีลาสโตเมอร์ (Coating, adhesives, sealants and elastomers: CASE) และสารเติมแต่งพลาสติก (Plastic additives) ที่คาดว่าจะเติบโตเฉลี่ยต่อปีที่ 4.7% 4.7% และ 5.3% ตามลำดับ ซึ่งเคมีภัณฑ์ชนิดพิเศษเหล่านี้ช่วยเพิ่มประสิทธิภาพให้กับสินค้าอิเล็กทรอนิกส์และยานยนต์ ทำให้มีน้ำหนักเบาและป้องกันการกัดกร่อนได้ดียิ่งขึ้น

การวิเคราะห์เชิงภูมิภาคและประเทศ (Region and country analysis)

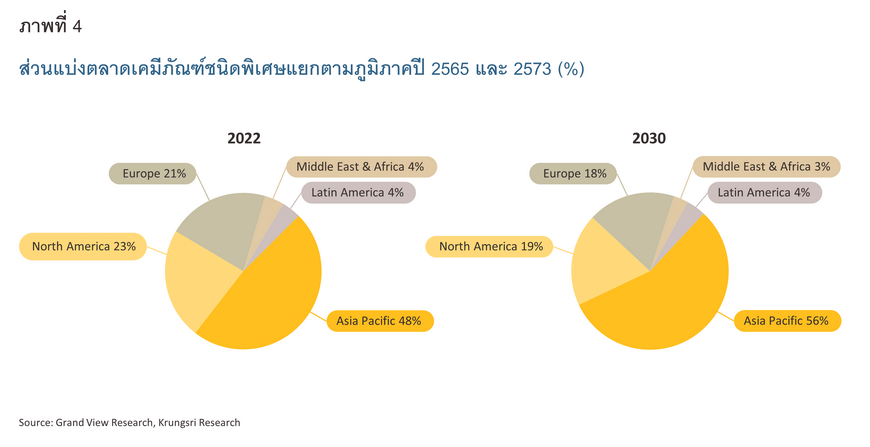

ในปี 2565 ภูมิภาคเอเชียแปซิฟิกเป็นผู้นำในตลาดเคมีภัณฑ์ชนิดพิเศษ โดยมีสัดส่วนตลาดถึง 48% ของมูลค่าตลาดโลก ขณะที่ทวีปอเมริกาเหนือและยุโรปมีสัดส่วนคิดเป็น 23% และ 21% ตามลำดับ โดยคาดว่าระหว่างปี 2565-2573 ตลาดเคมีภัณฑ์ชนิดพิเศษของภูมิภาคเอเชียแปซิฟิกจะเติบโตเฉลี่ยต่อปีที่ 6.9% ขณะที่ตลาดฯ ในทวีปอเมริกาเหนือและยุโรปจะขยายตัวเพียง 2.9% และ 2.7% ตามลำดับ ส่งผลให้ในปี 2573 ภูมิภาคเอเชียแปซิฟิกจะมีสัดส่วนตลาดถึง 56% ซึ่งสูงกว่าทวีปอเมริกาเหนือและยุโรปที่ลดลงมาอยู่ที่ 19% และ 18% ตามลำดับ (ภาพที่ 4) สาเหตุสำคัญที่ทำให้ภูมิภาคเอเชียแปซิฟิกมีสัดส่วนตลาดเคมีภัณฑ์ที่ใหญ่กว่าและทิศทางการเติบโตที่สูงกว่าทวีปอเมริกาเหนือและยุโรปคือการเร่งพัฒนาอุตสาหกรรม (Industrialization) ของภูมิภาคเอเชียแปซิฟิก ซึ่งสะท้อนได้จากการเติบโตทางเศรษฐกิจที่มีแนวโน้มอยู่ในระดับสูงในช่วง 5 ปีข้างหน้า โดย IMF คาดการณ์ว่า GDP ของจีน อินเดียและอินโดนีเซียในช่วงปี 2567- 2571 จะขยายตัวเฉลี่ยต่อปีที่ 3.9% 6.5% และ 5.0% ตามลำดับ ขณะที่กลุ่มประเทศอุตสาหกรรมชั้นนํา 7 ประเทศ (Group of Seven: G7) จะขยายตัวเฉลี่ยเพียง 1.3% หนุนให้ความต้องการเคมีภัณฑ์ชนิดพิเศษของอุตสาหกรรมปลายน้ำในภูมิภาคเอเชียแปซิฟิกสูงกว่าในทวีปอเมริกาเหนือและยุโรป

เมื่อเจาะลึกตลาดเคมีภัณฑ์ชนิดพิเศษในเอเชียแปซิฟิค พบว่าจีนและอินเดียเป็นประเทศหลักที่จะขับเคลื่อนตลาด โดยในช่วงปี 2565-2573 คาดว่าจะเติบโตสูงถึง 7.4% และ 6.8% ตามลำดับ ส่งผลให้ในปี 2573 สัดส่วนตลาดของจีนและอินเดียจะคิดเป็น 2 ใน 3 ของมูลค่าตลาดทั้งหมดในภูมิภาคเอเชียแปซิฟิก โดยจีนและอินเดียจะเป็นผู้นำด้านสารปรุงแต่งยาและอาหารเสริม (Pharmaceutical and nutraceutical additives) จากความเชี่ยวชาญมาอย่างยาวนานในการใช้ยาและอาหารเสริมรักษาโรค โดยระหว่างปี 2565-2573 ตลาดนี้ในจีนจะเติบโตเฉลี่ยต่อปีที่ 8.0% ขณะที่อินเดียคาดว่าจะขยายตัวที่ 7.4% ด้านเคมีภัณฑ์อิเล็กทรอนิกส์จะมีศักยภาพในการเติบโตที่สูงในจีน โดยจะเติบโตที่ 6.7% เนื่องจากตลาดเซมิคอนดักเตอร์ของจีนซึ่งเป็นแหล่งความต้องการหลักในการใช้เคมีภัณฑ์อิเล็กทรอนิกส์มีแนวโน้มเติบโตได้ในระดับสูง โดย Marketline คาดว่าในช่วงปี 2567-2571 ตลาดเซมิคอนดักเตอร์ของจีนจะขยายตัวเฉลี่ยต่อปีที่ 6.7% ซึ่งจะสูงกว่าตลาดสิงคโปร์และอินเดียในช่วงเวลาเดียวกันที่จะเติบโต 3% และ 5% ตามลำดับ ขณะที่การพัฒนาทางเศรษฐกิจและโครงสร้างพื้นฐานของอินเดียจะเป็นแรงผลักดันให้อุตสาหกรรมปลายน้ำอย่างภาคการก่อสร้าง ยานยนต์และภาคการผลิตเติบโตในระดับสูงต่อเนื่อง หนุนความต้องการเคมีภัณฑ์ก่อสร้าง สารเติมแต่งพลาสติก สารเคมีอิเล็กทรอนิกส์และสารช่วยกระบวนการผลิตยาง (Rubber processing chemicals)

โอกาสและแรงขับเคลื่อนของอุตสาหกรรม (Opportunities and market drivers)

แรงขับเคลื่อนของอุตสาหกรรมเคมีภัณฑ์ชนิดพิเศษจะมาจากฝั่งอุปสงค์และอุปทาน โดยในฝั่งอุปสงค์ อุตสาหกรรมปลายน้ำที่เติบโตย่อมต้องการเคมีภัณฑ์ชนิดพิเศษเพิ่มขึ้น นอกจากนี้ ในฝั่งอุปทานการลงทุนทางด้านการวิจัยและพัฒนา (Research and development: R&D) ที่เพิ่มขึ้นจะช่วยให้ผู้ประกอบการพัฒนาสินค้าเพื่อตอบโจทย์ความต้องการของอุตสาหกรรมปลายน้ำที่เปลี่ยนแปลงไปตลอดเวลาได้ดียิ่งขึ้น ดังนี้

ฝั่งอุปสงค์: แรงขับเคลื่อนจากอุตสาหกรรมปลายน้ำ

การเปลี่ยนไปใช้กาวและซีลแลนท์ชนิดพิเศษ (Specialty adhesives and sealants): ผู้ผลิตสินค้าในอุตสาหกรรมปลายน้ำกำลังเปลี่ยนวัตถุดิบการผลิตจากวัสดุแบบดั้งเดิมอย่างเหล็กและโลหะเป็นพลาสติก ส่งผลให้กาวและซีลแลนท์เข้ามาแทนที่ตัวยึดเชิงกล (Mechanical fasteners) ตัวอย่างเช่น ผู้ผลิตในอุตสาหกรรมยานยนต์และเครื่องบินเริ่มเปลี่ยนไปใช้พลาสติก วัสดุผสม (Composites) และวัสดุที่ไม่ใช่เหล็ก (Non-ferrous materials) ในการผลิตสินค้า ซึ่งเป็นปัจจัยที่จะทำให้ความต้องการกาวและซีลแลนท์ชนิดพิเศษในการประกอบผลิตภัณฑ์เพิ่มขึ้น นอกจากนี้ ผู้ผลิตสินค้าในอุตสาหกรรมปลายน้ำเริ่มเล็งเห็นคุณสมบัติของกาวและซีลแลนท์ชนิดพิเศษที่เหนือกว่าวัสดุดั้งเดิม ไม่ว่าจะเป็นการลดการสั่นสะเทือนและน้ำหนักเบา ปัจจัยเหล่านี้เป็นปัจจัยหนุนสำคัญให้ตลาดสำหรับเคมีภัณฑ์ชนิดพิเศษดังกล่าวขยายตัวได้ในระดับสูง อีกทั้งยังช่วยให้ผู้ประกอบการสามารถตั้งราคากาวและซีลแลนท์ชนิดพิเศษให้สูงกว่ากาวและซีลแลนท์แบบมาตรฐาน (Premium pricing) ทำให้สามารถเพิ่มรายรับของตนเองได้

ความต้องการพอลิเมอร์ที่ละลายน้ำได้ (Water-soluble polymers) ที่เพิ่มขึ้น เพื่อการบำบัดน้ำเสีย: อุตสาหกรรมการบำบัดน้ำและน้ำเสีย (Water and wastewater treatment industry) ที่มีแนวโน้มเติบโตต่อเนื่องตามประชากรโลกที่เพิ่มขึ้น ส่งผลให้ความต้องการพอลิเมอร์ที่ละลายน้ำได้เพิ่มขึ้นตามไปด้วย เนื่องจากโรงงานบำบัดน้ำเป็นผู้ใช้พอลิเมอร์ที่ละลายน้ำได้รายใหญ่ที่สุด จึงคาดว่าความต้องการพอลิเมอร์ที่ละลายน้ำได้จากอุตสาหกรรมดังกล่าวจะเติบโตอย่างต่อเนื่องในอนาคตอันใกล้ โดยเฉพาะในประเทศที่กำลังพัฒนา เช่น จีนและอินเดีย ที่ภาครัฐเริ่มให้ความสำคัญกับมาตรฐานด้านสิ่งแวดล้อมและการบำบัดน้ำเสียเพิ่มขึ้น ตัวอย่างเช่น รัฐบาลจีนวางแผนลงทุนมูลค่า 50 พันล้านดอลลาร์สหรัฐในปี 2568 ที่จะถึงนี้ เพื่อบำบัดน้ำเสียจากอุตสาหกรรมที่ก่อมลพิษหนักหลายประเภท เช่น สิ่งทอ การพิมพ์ การผลิตเหล็ก การขุดเจาะน้ำมันและก๊าซ การทำเหมืองถ่านหิน และการผลิตยา

ฝั่งอุปทาน: แรงขับเคลื่อนจากการลงทุนทางด้าน R&D

ที่ผ่านมา ผู้ผลิตเคมีภัณฑ์ชนิดพิเศษได้ลงทุนทางด้าน R&D และสร้างนวัตกรรมอย่างต่อเนื่อง เพื่อตอบสนองต่อความต้องการสินค้าอิเล็กทรอนิกส์และอุปโภคบริโภคที่ใช้เคมีภัณฑ์ชนิดพิเศษที่ปลอดภัยและยั่งยืน (Safe and sustainable specialty chemicals) ซึ่งเพิ่มขึ้นต่อเนื่อง ตัวอย่างเช่น บริษัท Apple ได้กำหนดเงื่อนไขให้ใช้เคมีภัณฑ์ชนิดพิเศษในการผลิตสินค้าของบริษัท ทำให้ผู้ประกอบการเคมีภัณฑ์ชนิดพิเศษพัฒนาสินค้าที่มีประสิทธิภาพที่ดีขึ้นแต่ยังคุ้มค่าและปลอดภัยอีกด้วย นอกจากนี้ ปัจจัยภายนอกอื่นๆ เช่น ราคาน้ำมันที่เพิ่มขึ้น ความต้องการผลิตภัณฑ์ที่เป็นมิตรกับสิ่งแวดล้อม ทรัพยากรที่ไม่สามารถหมุนเวียนได้ที่ลดลง (Non-renewable resources) และจำนวนประชากรที่เพิ่มขึ้น ได้ผลักดันความต้องการผลิตภัณฑ์เคมีชนิดพิเศษและพอลิเมอร์ที่มาจากชีวภาพ และเป็นแรงขับเคลื่อนให้ผู้ประกอบการลงทุนด้าน R&D ในผลิตภัณฑ์ดังกล่าวด้วยเช่นกัน

ความท้าทายของอุตสาหกรรมเคมีภัณฑ์ชนิดพิเศษ

กระบวนการเปลี่ยนเคมีภัณฑ์ชนิดพิเศษเป็นสินค้าโภคภัณฑ์ (Commoditization of specialty chemicals)

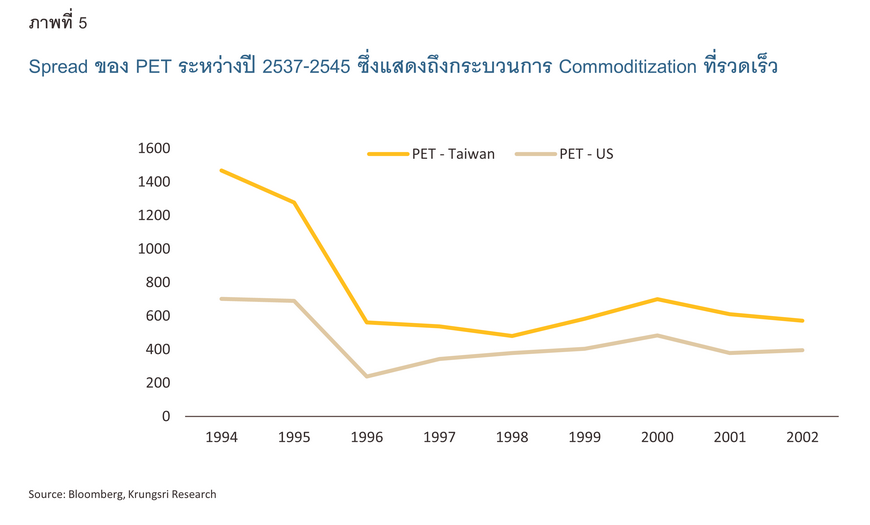

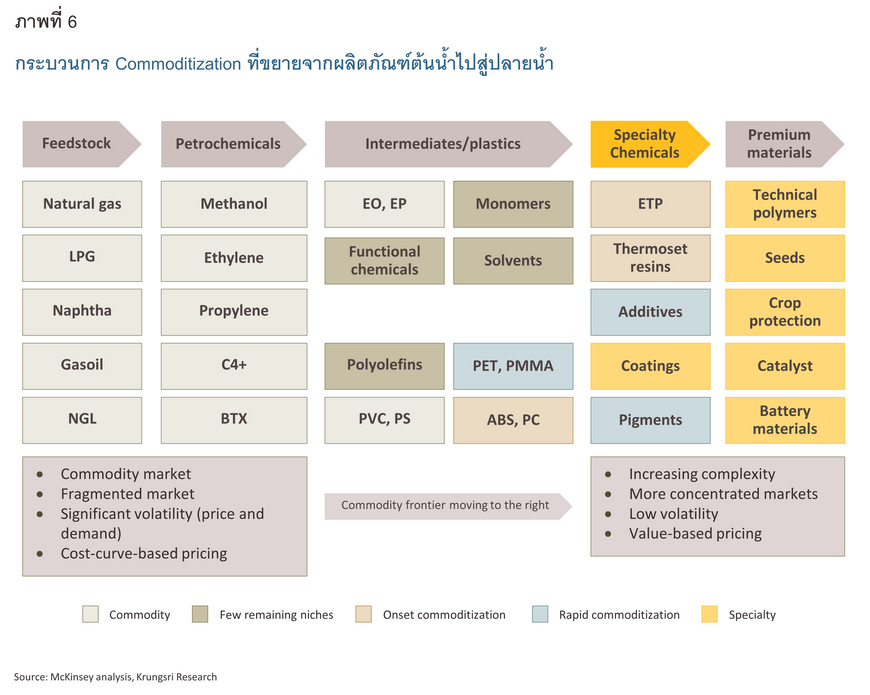

กระบวนการเปลี่ยนแปลงเป็นสินค้าโภคภัณฑ์ (Commoditization) คือการที่สินค้าที่มีความแตกต่างเฉพาะตัวและมูลค่าสูง ค่อยๆ เปลี่ยนแปลงจนในที่สุดกลายเป็นสินค้าโภคภัณฑ์ที่ทุกชิ้นไม่แตกต่างกันและราคาต่ำกว่า ซึ่งกระบวนการดังกล่าวเกิดขึ้นกับอุตสาหกรรมเคมีภัณฑ์ชนิดพิเศษด้วยเช่นกัน ตัวอย่างเช่น Polyethylene Terephthalate (PET) ที่เคยเป็นเคมีภัณฑ์ชนิดพิเศษได้กลายเป็นเคมีโภคภัณฑ์ภายในระยะเวลาอันสั้น เนื่องจากเทคโนโลยีในการผลิตแพร่หลายมากขึ้น ทำให้มีการขยายกำลังการผลิตอย่างรวดเร็วและเกิดอุปทานส่วนเกิน (Oversupply) เป็นแรงกดดันให้ผู้ประกอบการต้องเปลี่ยนกลยุทธ์จากการมุ่งเน้นผลิตเพื่อสร้างมูลค่าให้กับลูกค้ากลายเป็นการแข่งขันด้านราคา ซึ่งทำให้ราคาปรับลดลงและกดดันอัตรากำไร (Profit margin) (ภาพที่ 5) ทั้งนี้ ปรากฏการณ์ Commoditization เกิดขึ้นกับเคมีภัณฑ์ชนิดอื่นด้วยเช่นกัน (ภาพที่ 6)

สำหรับเคมีภัณฑ์ชนิดพิเศษแล้ว ความท้าทายที่สำคัญคือกระบวนการ Commoditization ที่เกิดขึ้นรวดเร็วมากขึ้นเมื่อเทียบกับในอดีต เนื่องจากมีผู้เล่นรายใหม่เข้ามาในตลาดมากขึ้น โดยเฉพาะจากจีน อินเดีย และตะวันออกกลาง ส่งผลให้มีกำลังการผลิตเพิ่มเติม (Capacity addition) ที่สูงขึ้นอย่างมีนัยสำคัญ แนวโน้มดังกล่าวทำให้ผู้ประกอบการเคมีภัณฑ์ชนิดพิเศษต้องเร่งลงทุนทางด้าน R&D และสร้างนวัตกรรมเพื่อสร้างมูลค่าเพิ่มให้กับลูกค้าอย่างต่อเนื่อง และรักษาความเป็นผู้นำตลาดเคมีภัณฑ์ชนิดพิเศษต่อไป

ในช่วง 2-3 ทศวรรษที่ผ่านมา การสร้างนวัตกรรมในอุตสาหกรรมเคมีภัณฑ์ชนิดพิเศษเริ่มชะลอตัวลง เนื่องจากการผลิตสินค้าเคมีภัณฑ์ชนิดพิเศษรุ่นใหม่ๆ ที่มีคุณสมบัติแตกต่างจากเดิมและสร้างมูลค่าเพิ่มให้แก่ลูกค้าทำได้ยากขึ้น เพราะสินค้าที่มีการผลิตออกมาก่อนหน้าถูกนำไปประยุกต์ใช้ในภาคธุรกิจมากแล้ว ขณะที่ผู้ประกอบการอุตสาหกรรมปลายน้ำที่นำผลิตภัณฑ์ไปใช้มีอำนาจต่อรองมากขึ้น (Increasing bargaining power) เนื่องจากผู้ประกอบการมีความรู้ที่เพิ่มขึ้นเกี่ยวกับการประยุกต์ใช้เคมีภัณฑ์ชนิดพิเศษ ทำให้การเลือกซื้อสินค้าใหม่มีความเข้มงวดมากขึ้นเช่นกัน

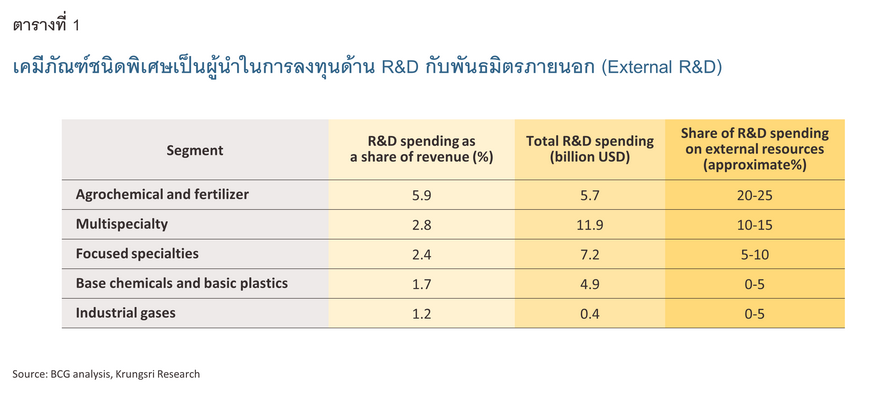

อย่างไรก็ตาม ในปัจจุบันผู้ผลิตได้นำเทคโนโลยีปัญญาประดิษฐ์ (Artificial intelligence: AI) มาใช้ในกระบวนการผลิตเคมีภัณฑ์ชนิดพิเศษเพิ่มขึ้น ซึ่งช่วยเร่งกระบวนการด้าน R&D ทำให้สามารถพัฒนาสินค้าใหม่ได้ดีและรวดเร็วยิ่งขึ้น นอกจากนี้ ผู้ประกอบการยังร่วมมือกับพันธมิตรภายนอกด้าน R&D (External R&D) มากขึ้น ไม่ว่าจะเป็นลูกค้า นักวิชาการและธุรกิจ Startup เพื่อเข้าถึงองค์ความรู้ที่หลากหลาย แทนการทุ่มทุนทั้งหมดลงไปกับหน่วย R&D ในองค์กรของตนเองเหมือนในอดีต โดยผู้ผลิตเคมีเกษตรและปุ๋ย (Agrochemical and fertilizer) มีสัดส่วนการลงทุนด้าน R&D กับพันธมิตรภายนอกถึงกว่า 20% ของการลงทุนด้าน R&D ทั้งหมด ซึ่งสูงที่สุดในอุตสาหกรรมเคมีภัณฑ์ชนิดพิเศษ (ตารางที่ 1) แนวโน้มเหล่านี้จะช่วยฟื้นฟูการสร้างนวัตกรรมของอุตสาหกรรมเคมีภัณฑ์ชนิดพิเศษในระยะถัดไป

ราคาน้ำมันดิบและวัตถุดิบที่เพิ่มขึ้นและผันผวน (Rising and volatile raw material prices) และโครงสร้างการกำหนดราคาสินค้า (Price structure)

น้ำมันดิบเป็นวัตถุดิบสำคัญในการผลิตเคมีภัณฑ์ชนิดพิเศษ โดยน้ำมันดิบจะถูกแปลงเป็นผลิตภัณฑ์ปิโตรเคมีหลากหลายชนิดก่อนที่จะถูกใช้เป็นวัตถุดิบเพื่อเข้าสู่กระบวนการผลิตเคมีภัณฑ์ชนิดพิเศษ ด้วยเหตุนี้ ราคาน้ำมันดิบที่เพิ่มขึ้นและผันผวนจะกระทบต่อความสามารถในการทำกำไรของผู้ประกอบการเคมีภัณฑ์ชนิดพิเศษอย่างหลีกเลี่ยงไม่ได้

โครงสร้างการกำหนดราคาสินค้า (Price structure) ของอุตสาหกรรมเคมีภัณฑ์ชนิดพิเศษแตกต่างจากอุตสาหกรรมเคมีโภคภัณฑ์ ด้วยเหตุนี้ การเพิ่มขึ้นของต้นทุนการผลิตมีผลกระทบต่อความสามารถในการทำกำไรที่แตกต่างกันออกไป การปรับราคาของเคมีโภคภัณฑ์ส่วนใหญ่มาจากวิธีการกำหนดราคาจากต้นทุน (Cost-based pricing) ขณะที่ราคาของเคมีภัณฑ์ชนิดพิเศษจะตั้งตามมูลค่าของสินค้า (Value-based pricing) เป็นสำคัญ นั้นหมายความว่าความสามารถในการปรับราคาสินค้าให้สูงขึ้นของผู้ผลิตเคมีภัณฑ์ชนิดพิเศษจะขึ้นอยู่กับมูลค่าที่เคมีภัณฑ์ชนิดพิเศษนั้นๆ สามารถสร้างให้กับลูกค้าได้ ซึ่งจะเกี่ยวข้องกับการเคลื่อนไหวของราคาน้ำมันและวัตถุดิบไม่มากนัก (De-linked by input pricing) โครงสร้างการกำหนดราคาสินค้าดังกล่าวทำให้ผู้ประกอบการเคมีภัณฑ์ชนิดพิเศษมีความยืดหยุ่นในการปรับราคาสินค้าน้อยกว่าผู้ประกอบการเคมีโภคภัณฑ์

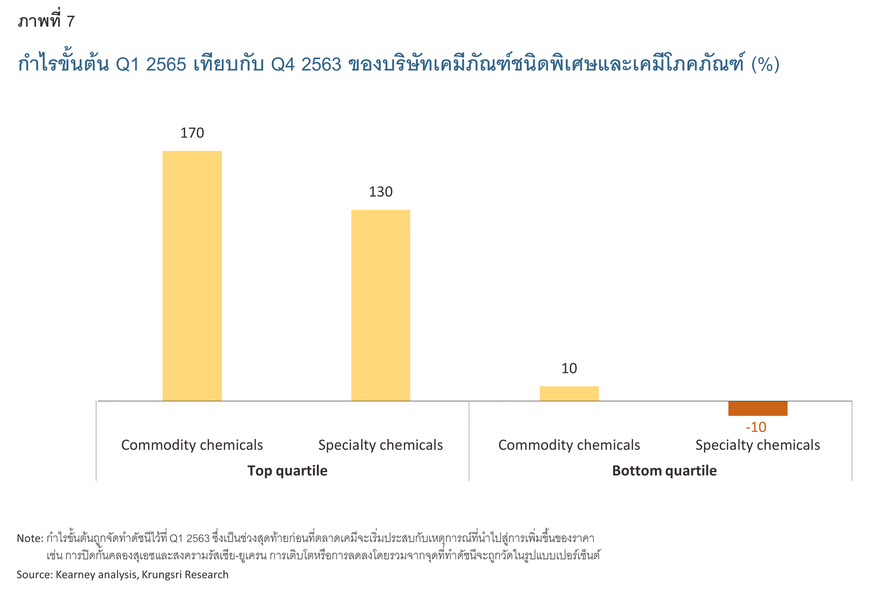

ด้วยเหตุนี้ ในช่วง Q1 2565 ที่ราคาน้ำมันดิบเร่งตัวขึ้นอย่างมากจากผลกระทบของสงครามรัสเซีย-ยูเครน ทำให้วัตถุดิบตั้งต้นที่ใช้ในการผลิตเคมีภัณฑ์ส่วนใหญ่ปรับตัวสูงขึ้นตามไปด้วย ส่งผลเชิงลบต่อการทำกำไรของผู้ประกอบการในอุตสาหกรรมดังกล่าว อย่างไรก็ตาม ด้วยโครงสร้างการกำหนดราคาสินค้าที่ได้เปรียบมากว่าของอุตสาหกรรมเคมีโภคภัณฑ์เมื่อเทียบกับเคมีภัณฑ์ชนิดพิเศษในช่วงที่ราคาน้ำมันเร่งตัวสูงขึ้น ทำให้ในช่วง Q1 2565 มูลค่ากำไรขั้นต้น (Gross profits) ของผู้ประกอบการเคมีโภคภัณฑ์ที่อยู่ Top quartile และ Bottom quartile เพิ่มขึ้น 170% และ 10% ตามลำดับ เมื่อเทียบกับ Q4 2563 ขณะที่ มูลค่ากำไรขั้นต้นของบริษัทเคมีภัณฑ์ชนิดพิเศษที่อยู่ Top quartile และ Bottom quartile ขยายตัว 130% และหดตัว -10% ตามลำดับ (ภาพที่ 7) ราคาน้ำมันดิบที่ยังผันผวนและอยู่ในระดับสูงจากปัจจัยความขัดแย้งทางภูมิรัฐศาสตร์ (Geopolitical tensions) ที่ยืดเยื้อและภาวะ Shock ด้านอื่นๆ จะเป็นปัจจัยกดดันการทำกำไรของผู้ประกอบการเคมีภัณฑ์ชนิดพิเศษในอนาคตอยู่เป็นระยะ

ข้อบังคับสิ่งแวดล้อมที่เข้มงวด (Stringent environmental regulations)

ผู้บริโภคมีความตระหนักที่เพิ่มขึ้นเกี่ยวกับผลกระทบเคมีภัณฑ์ชนิดพิเศษต่อสิ่งแวดล้อม แนวโน้มดังกล่าวกระตุ้นให้บริษัทผู้ผลิตหันมาพัฒนากระบวนการผลิตขั้นสูงเพื่อลดความเสียหายที่เกิดจากการปล่อยเศษเหลือทิ้ง (By-product) ในระหว่างการผลิตและการใช้งาน

นอกจากนี้ ข้อบังคับสิ่งแวดล้อมที่เข้มงวดของหน่วยงานด้านสิ่งแวดล้อมต่างๆ ทั้งในประเทศและต่างประเทศเป็นอีกปัจจัยท้าทายที่สำคัญของผู้ประกอบการเคมีภัณฑ์ชนิดพิเศษ เช่น สำนักงานคุ้มครองสิ่งแวดล้อมสหรัฐ (US Environmental Protection Agency: EPA) และกฎการลงทะเบียน การประเมิน การอนุญาตและการจำกัดสารเคมี (Registration, Evaluation, Authorization and Restriction of Chemicals: REACH) ซึ่งเป็นระเบียบข้อบังคับของสหภาพยุโรป (The European Union: EU) เพื่อปกป้องสุขภาพของมนุษย์และสิ่งแวดล้อมจากการผลิตและใช้เคมีภัณฑ์ ได้กำหนดกฎระเบียบที่เข้มงวดเกี่ยวกับข้อจำกัดของปริมาณสารอินทรีย์ระเหยง่าย (Volatile organic compounds: VOC) ในเคมีภัณฑ์ชนิดพิเศษ เช่น สีและการเคลือบผิวแบบพิเศษ (Specialty paints and coatings) ตลอดจนกาวและซีลแลนท์ (Adhesives and sealants) เพื่อลดผลกระทบเชิงลบต่อสุขภาพและสิ่งแวดล้อมทั้งทางอากาศและน้ำจากการระเหยของก๊าซ VOC ดังกล่าว

แม้ว่าข้อบังคับดังกล่าวจะเป็นโอกาสสำหรับผู้ประกอบการในการพัฒนาสินค้าที่มีความยั่งยืนมากขึ้น แต่การปฏิบัติตามกฎหมายที่เข้มงวดโดยไม่ผลักภาระให้กับผู้บริโภคด้วยราคาที่สูงขึ้นเป็นความท้าทายของผู้ประกอบการในระยะต่อไป ท่ามกลางราคาวัตถุดิบที่ผันผวนและการแข่งขันในตลาดที่มีแนวโน้มเข้มข้นขึ้น

ความท้าทายเหล่านี้สามารถสรุปตาม Porter’s 5-force framework ได้ดังนี้

เคมีภัณฑ์ชนิดพิเศษกับการเป็นปัจจัยขับเคลื่อนความยั่งยืน (Sustainability drivers)

เคมีภัณฑ์ชนิดพิเศษในเซมิคอนดักเตอร์

ในปัจจุบัน ทุกประเทศทั่วโลกต่างเดินหน้ามุ่งลดการปล่อยคาร์บอน (Decarbonization) เพื่อบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net zero emission goal) ซึ่งสามารถทำได้หลายวิธี โดยหนึ่งในนั้นคือการใช้เซมิคอนดักเตอร์กำลัง (Power semiconductor) เพื่อควบคุมการใช้พลังงานไฟฟ้าในอุปกรณ์และระบบต่างๆ ไม่ว่าจะเป็นอุปกรณ์อิเล็กทรอนิกส์ เครื่องใช้ไฟฟ้า ศูนย์ข้อมูล (Data center) และปัญญาประดิษฐ์ รวมถึงโครงข่ายระบบสายส่งกริดไฟฟ้า (Electrical grid) ทั้งนี้ การใช้เซมิคอนดักเตอร์กำลังที่ทำจากวัสดุสารประกอบแบบใหม่ เช่น ซิลิคอนคาร์ไบด์ (Silicon carbide: SiC) และแกลเลียมไนไตรด์ (Gallium nitride: GaN) แทนการใช้วัสดุดั่งเดิมอย่างซิลิคอน (Silicon) จะช่วยเพิ่มประสิทธิภาพและลดการบริโภคพลังงานของอุปกรณ์และระบบต่างๆ โดยบริษัท Infineon ผู้ผลิตเซมิคอนดักเตอร์คาดการณ์ว่าศูนย์ข้อมูลที่ใช้แหล่งจ่ายไฟฟ้าที่ทำจากแกลเลียมไนไตรด์ (GaN-based Power supply units) แทนการใช้ซิลิคอนจะช่วยลดการใช้พลังงานได้ถึง 10%

อย่างไรก็ตาม เซมิคอนดักเตอร์กำลังแบบใหม่มีกระบวนการผลิตที่แตกต่างไปจากเดิม ซึ่งเคมีภัณฑ์ชนิดพิเศษเป็นหนึ่งในวัตถุดิบสำคัญในการผลิต ซึ่งจะต้องปรับเปลี่ยนตามกระบวนการผลิตที่เปลี่ยนไป เพราะฉะนั้นผู้ประกอบการเคมีภัณฑ์ชนิดพิเศษที่สามารถสร้างนวัตกรรมเพื่อตอบโจทย์ดังกล่าวได้ นอกจากจะเพิ่มความได้เปรียบในการทำกำไรและลดความเสี่ยงจากแนวโน้ม Commoditization ของผลิตภัณฑ์แล้ว ยังสามารถเป็นส่วนสำคัญเพื่อช่วยขับเคลื่อนความยั่งยืนให้กับอุตสาหกรรมปลายน้ำที่หลากหลายได้อีกด้วย

เคมีภัณฑ์ชนิดพิเศษในภาคการเกษตร

ประชากรโลกที่เพิ่มขึ้นและที่ดินที่สามารถทำการเพาะปลูกได้ (Arable land) ของโลกที่ลดลงกำลังส่งผลกระทบต่อภาคการเกษตร ซึ่งสะท้อนจากที่ดินที่สามารถทำการเพาะปลูกได้ต่อหัว (Arable land per person) ที่ลดลงต่อเนื่องในช่วง 2 ทศวรรษที่ผ่านมาจาก 0.22 เฮกตาร์ในปี 2544 เป็น 0.18 เฮกตาร์ในปี 2564 (ลดลง -18.2%) ด้วยเหตุนี้ การเพิ่มผลผลิตทางการเกษตรจึงเป็นโจทย์สำคัญที่จะต้องรองรับประชากรโลกที่เติบโตอย่างต่อเนื่อง

ในปัจจุบัน บริษัทเคมีภัณฑ์ชนิดพิเศษหลายแห่งกำลังพัฒนาเคมีภัณฑ์ทางการเกษตร เช่น ปุ๋ยและยาฆ่าแมลง (Fertilizer and pesticide) ที่ช่วยเพิ่มผลผลิต (Yield-enhancing agrochemicals) เพื่อตอบสนองความต้องการที่กำลังเพิ่มขึ้น และยังเป็นส่วนสำคัญในการแก้ไขปัญหาความมั่นคงทางอาหาร (Food security) ได้อีกด้วย

อย่างไรก็ตาม การใช้เคมีภัณฑ์ทางการเกษตรในปริมาณที่มากเกินไปอาจส่งผลเสียต่อสภาพแวดล้อม ซึ่งเป็นประเด็นที่ผู้บริโภคตระหนักรู้มากขึ้นเรื่อยๆ แนวโน้มดังกล่าวจึงเป็นแรงผลักดันให้ผู้ประกอบการเคมีภัณฑ์ชนิดพิเศษหันมาผลิตเคมีภัณฑ์ทางการเกษตรแบบยั่งยืน (Sustainable agrochemicals) มากยิ่งขึ้น ตัวอย่างเช่น ในปี 2565 บริษัท BASF ซึ่งเป็นผู้ผลิตเคมีภัณฑ์จากสหภาพยุโรป ได้เปิดตัวยาฆ่าแมลงชนิดใหม่ชื่อ Exponus สำหรับตลาดอินเดีย ซึ่งมีประสิทธิภาพในการกำจัดแมลงที่ดีขึ้นและลดผลกระทบต่อสิ่งแวดล้อม

โอกาสที่เปิดกว้างของอุตสาหกรรมเคมีภัณฑ์ชนิดพิเศษของไทยกับความท้าทายที่รออยู่

6Wresearch คาดว่าตลาดเคมีภัณฑ์ชนิดพิเศษของไทยในปี 2563 มีมูลค่าอยู่ที่ราว 545 ล้านดอลลาร์สหรัฐ (ประมาณ 17,000 ล้านบาท) และคาดว่าจะเติบโตเฉลี่ยต่อปีสูงกว่าการขยายตัวของ GDP ไทยในช่วง 3-5 ปีข้างหน้า ทำให้ผู้ประกอบการยังมีโอกาสอยู่มากในการขยายธุรกิจเคมีภัณฑ์ชนิดพิเศษ โดยเฉพาะสินค้าที่ช่วยสนับสนุนการขยายตัวของอุตสาหกรรมปลายน้ำในประเทศที่มีศักยภาพเติบโตในระดับสูง อาทิ ยานยนต์ บรรจุภัณฑ์และก่อสร้าง เช่น สารเคลือบผิวอุตสาหกรรมและเติมแต่ง (Industrial coating resins and additives) พลาสติกวิศวกรรม (Engineering plastic) และผลิตภัณฑ์ยางเทอร์โมพลาสติกคุณภาพสูง (Hydrogenated Styrenic Block Co-polymers) โดยผลิตภัณฑ์เหล่านี้ยังถือเป็นเคมีภัณฑ์ชนิดพิเศษที่ยังไม่ถูก Commoditization มากนักเมื่อเทียบกับสินค้าอย่าง Acrylonitrile-Butadiene-Styrene (ABS) และ Polyvinylchloride (PVC) ซึ่งมีการผลิตอย่างแพร่หลายไปแล้ว ขณะเดียวกัน Grand View Research คาดว่าตลาดเคมีภัณฑ์ชนิดพิเศษในภูมิภาคเอเชียแปซิฟิคในช่วงปี 2565-2573 มีแนวโน้มเติบโตในระดับสูงเฉลี่ยที่ 6.9% ต่อปี โดยคาดว่าตลาดจีนจะขยายตัวสูงถึง 7.4% และมีสัดส่วนตลาดในปี 2573 กว่าครึ่งหนึ่งของมูลค่าตลาดในภูมิภาคเอเชียแปซิฟิค ทำให้เป็นโอกาสในการขยายตลาดส่งออกของผู้ประกอบการไทยไปยังประเทศอื่นๆ

อย่างไรก็ตาม หลายประเทศโดยเฉพาะจีนมีนโยบายพึ่งพาตนเอง (Self-sufficiency) ที่มุ่งเน้นการลดการนำเข้าและเป็นผู้ส่งออกสุทธิในสินค้าหลายประเภทรวมถึงเคมีภัณฑ์ชนิดต่างๆ นอกจากนี้ กระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศของจีน (Ministry of Industry and Information Technology) ได้มีนโยบายมุ่งเพิ่มขีดความสามารถในการแข่งขันและเป็นผู้นำในการผลิตเคมีภัณฑ์ชนิดพิเศษในตลาดโลก ซึ่งในปัจจุบันจีนยังขาดดุลการค้าในหมวดเคมีภัณฑ์ชนิดพิเศษอยู่ โดยในปี 2561 กว่าครึ่งหนึ่งของเคมีภัณฑ์ชนิดพิเศษในจีนยังคงต้องพึ่งการนำเข้า แนวโน้มการพึ่งพาตนเองดังกล่าวจะทำให้จีนเร่งขยายกำลังการผลิตและส่งออกเคมีภัณฑ์ชนิดพิเศษเพิ่มมากขึ้นในอนาคต ส่งผลให้เกิดอุปทานส่วนเกินในตลาดโลกและอาจเพิ่มความเสี่ยงให้เคมีภัณฑ์ชนิดพิเศษหลักของไทยเปลี่ยนเป็นสินค้าโภคภัณฑ์ได้ในที่สุด

มุมมองวิจัยกรุงศรี

ในช่วง 5-10 ปีข้างหน้า อุตสาหกรรมเคมีภัณฑ์ชนิดพิเศษจะยังคงมีศักยภาพในการเติบโตอีกมาก ตามความต้องการของอุตสาหกรรมปลายน้ำ เช่น ยานยนต์ อิเล็กทรอนิกส์และก่อสร้าง ที่เร่งตัวขึ้น บวกกับแนวโน้มที่ผู้ประกอบการอุตสาหกรรมปลายน้ำหันมาใช้วัตถุดิบที่ต้องพึ่งพาเคมีภัณฑ์ชนิดพิเศษมากยิ่งขึ้น รวมถึงกระแสความยั่งยืนซึ่งเป็นแรงขับเคลื่อนความต้องการเคมีภัณฑ์ชนิดพิเศษอีกทางหนึ่ง

อย่างไรก็ตาม ผู้ประกอบการในอุตสาหกรรมเคมีภัณฑ์ชนิดพิเศษต้องเผชิญกับความท้าทายหลายด้าน ไม่ว่าจะเป็น กระบวนการ Commoditization ที่มีแนวโน้มเปลี่ยนแปลงเร็วขึ้น ราคาน้ำมันดิบและวัตถุดิบที่เพิ่มขึ้นและผันผวนและข้อบังคับสิ่งแวดล้อมที่มีทิศทางเข้มงวดขึ้น ปัจจัยเหล่านี้จะเป็นข้อจำกัดต่อการทำกำไรของผู้ประกอบการเคมีภัณฑ์ชนิดพิเศษในระยะถัดไปอย่างหลีกเลี่ยงไม่ได้

ด้วยเหตุนี้ ผู้ประกอบการเคมีภัณฑ์ชนิดพิเศษของไทยควรขยายการลงทุนไปยังผลิตภัณฑ์ที่มีศักยภาพเติบโตสูงมากยิ่งขึ้น เช่น เคมีภัณฑ์เกษตรและเคมีภัณฑ์ชนิดพิเศษที่ส่งเสริมการผลิตเซมิคอนดักเตอร์ชนิดใหม่ที่ได้กล่าวไปข้างต้น เพื่อเพิ่มสัดส่วนการขายเคมีภัณฑ์ชนิดพิเศษที่มีศักยภาพสูงและมีโอกาสทำกำไรได้ดีในอนาคต ขณะเดียวกัน ผู้ประกอบการควรลงทุนในธุรกิจปลายน้ำ เช่น การให้บริการสนับสนุนแก่ลูกค้า (Support services) และปรับแต่งสินค้าให้เหมาะสมกับความต้องของลูกค้ามากยิ่งขึ้น (Customized formulations) ซึ่งการให้บริการดังกล่าวจะทำให้คู่แข่งรายใหม่ๆ เข้ามาในตลาดได้ยากขึ้น (Entry barriers) เนื่องจากต้องใช้ความเชี่ยวชาญเฉพาะด้านและความสัมพันธ์ที่ดีกับลูกค้า ซึ่งจะเป็นอีกทางหนึ่งในการช่วยลดความเสี่ยงด้าน Commoditization ที่นับวันจะมีการเปลี่ยนแปลงที่เร็วยิ่งขึ้น

References

6Wresearch (2022) Thailand Specialty Chemicals Market (2024-2030) Outlook. Retrieved June 14, 2024 from https://www.6wresearch.com/industry-report/thailand-specialty-chemicals-market-outlook

BCG (2022) The State of Change in Chemical Innovation. Retrieved June 25, 2024 from https://www.bcg.com/publications/2022/state-of-change-in-chemical-innovation

Elsevier (2024) Key chemicals industry trends in 2024. Retrieved June 22, 2024 from https://www.elsevier.com/industry/4-key-chemicals-industry-trends

Forbes: Business development council (2023) The Future Of Renewable Energy Is Built On Semiconductors. Retrieved June 2, 2024 from https://www.forbes.com/sites/forbesbusinessdevelopmentcouncil/2023/09/08/the-future-of-renewable-energy-is-built-on-semiconductors/

Grand View Research (2022) Specialty chemicals: Market estimates and trend analysis. Retrieved May 15, 2024 from EMIS Next Market Intelligence & Strategic Planning

International Monetary Fund: IMF (2024) World economic outlook databases. Retrieved July 15, 2024 from https://www.imf.org/en/Publications/SPROLLS/world-economic-outlook-databases#sort=%40imfdate%20descending

International Trade Administration, Department of Commerce, United States of America (2023) China – country commercial guide: Environmental technology. Retrieved July 10, 2024 from https://www.trade.gov/country-commercial-guides/china-environmental-technology

Kearney (2022) How inflation is reshaping margins for commodity and specialty chemicals. Retrieved June 24, 2024 from https://www.kearney.com/industry/chemicals/article/-/insights/how-inflation-is-reshaping-margins-for-commodity-and-specialty-chemicals

Marketline (2024) China – semiconductors – market overview. Retrieved July 12, 2024 from EMIS Next Market Intelligence & Strategic Planning

Mckinsey & Company (2016) Commoditization in chemicals: Time for a marketing and sales response. Retrieved June 10, 2024 from https://www.mckinsey.com/industries/chemicals/our-insights/commoditization-in-chemicals-time-for-a-marketing-and-sales-response

Technavio (2023) Global specialty chemicals market 2023-2027. Retrieved May 20, 2024 from EMIS Next Market Intelligence & Strategic Planning

ศูนย์ข่าวพลังงาน (Energy news center) ‘IRPC เร่งปรับพอร์ตธุรกิจ ตั้งเป้าผลิตภัณฑ์ชนิดพิเศษสูงถึง 50% ภายในปี 2568’. Retrieved May 30, 24 from https://www.energynewscenter.com/irpc-%E0%B9%80%E0%B8%A3%E0%B9%88%E0%B8%87%E0%B8%9B%E0%B8%A3%E0%B8%B1%E0%B8%9A%E0%B8%9E%E0%B8%AD%E0%B8%A3%E0%B9%8C%E0%B8%95%E0%B8%98%E0%B8%B8%E0%B8%A3%E0%B8%81%E0%B8%B4%E0%B8%88-%E0%B8%95%E0%B8%B1/