บทนำ ที่มาและวัตถุประสงค์

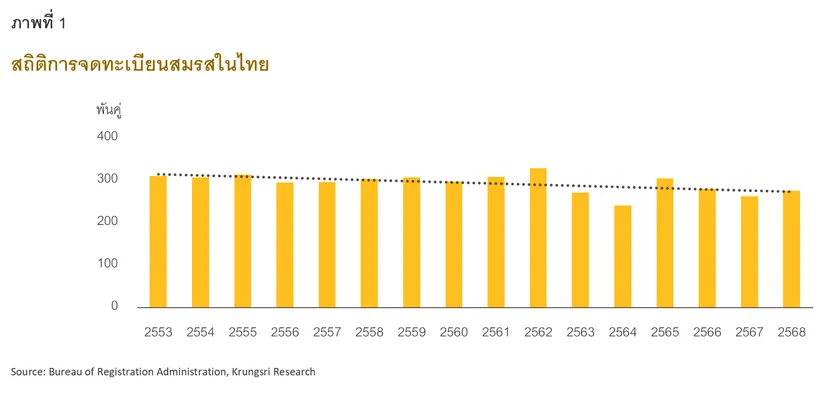

ในช่วงทศวรรษที่ผ่านมา โครงสร้างครอบครัวของสังคมไทยเปลี่ยนแปลงไปอย่างมาก จากภาพครอบครัวแบบดั้งเดิมที่ประกอบด้วยพ่อ-แม่-ลูก สู่รูปแบบการดำเนินชีวิตที่หลากหลายมากขึ้น โดยข้อมูลจากกรมการปกครองระบุว่าจำนวนการจดทะเบียนสมรสในปี 2568 อยู่ที่เพียง 275,659 คู่ เทียบกับทศวรรษก่อนเกิดการระบาดของโรคโควิดที่เฉลี่ยราว 307,000 คู่ต่อปี (ภาพที่ 1) ยิ่งไปกว่านั้น ปี 2568 ยังเป็นปีที่ไทยมีจำนวนผู้เสียชีวิตมากกว่าจำนวนเด็กเกิดใหม่ต่อเนื่องเป็นปีที่ 5

1/ ซึ่งการเปลี่ยนแปลงเชิงโครงสร้างนี้ไม่ได้เกิดขึ้นโดยบังเอิญ หากแต่สะท้อนถึงค่านิยม ข้อจำกัด และการตัดสินใจที่ซับซ้อนของประชากรในแต่ละช่วงวัยที่แตกต่างกัน

เมื่อคนในสังคมไทยโดยเฉพาะคนรุ่นใหม่ เริ่มเห็นว่าการสร้างครอบครัวแบบพ่อ-แม่-ลูก อาจไม่ใช่เป้าหมายหลักในชีวิต เราจึงได้เห็นวิถีชีวิตแบบเมืองที่มาพร้อมกับ “เศรษฐกิจคนโสด” เพิ่มมากขึ้น โดยผู้บริโภคกลุ่มนี้มีความต้องการด้านที่อยู่อาศัย สินค้า บริการ อาหาร ความบันเทิงต่างๆ ตลอดจนบริการทางการเงิน ในรูปแบบเฉพาะที่เอื้อให้ชีวิตคล่องตัวมากขึ้น

ด้วยเหตุผลดังกล่าว วิจัยกรุงศรีจึงได้ทำการสำรวจเรื่อง “เศรษฐกิจคนโสด” หรือ The Single Economy Survey เพื่อศึกษาพฤติกรรมและทัศนคติของทั้งกลุ่มคนโสดและกลุ่มที่มีครอบครัวแล้ว ตั้งแต่วัยเริ่มต้นทำงานจนถึงวัยเกษียณ เพื่อศึกษาวิถีชีวิตตลอดจนความต้องการที่แตกต่างกันของคน 2 กลุ่มนี้ โดยได้ส่งแบบสอบถามที่มุ่งเน้นสำรวจพฤติกรรมและทัศนคติของผู้ที่อาศัยอยู่ในเมืองที่มีอายุตั้งแต่ 24 ปีขึ้นไป ในช่วงเดือนพฤศจิกายน-ธันวาคม 2568 ซึ่งได้รับความร่วมมือจากผู้ร่วมตอบแบบสำรวจทั้งสิ้น 2,202 คน ผ่านช่องทางออนไลน์ โดยผลการศึกษาจากข้อมูลชุดเดียวกันนี้จะเผยแพร่ในรายงานที่แบ่งออกเป็น 2 ตอน ดังนี้

-

ตอนที่ 1 ชื่อว่า “สำรวจชีวิตและแนวคิดคนโสด” หรือ The Single Economy: Life at Different Stages

-

ตอนที่ 2 ชื่อว่า “การพักอาศัยและไลฟ์สไตล์ของการอยู่คนเดียว” หรือ The Single Economy: Exploring Solo Living Lifestyles

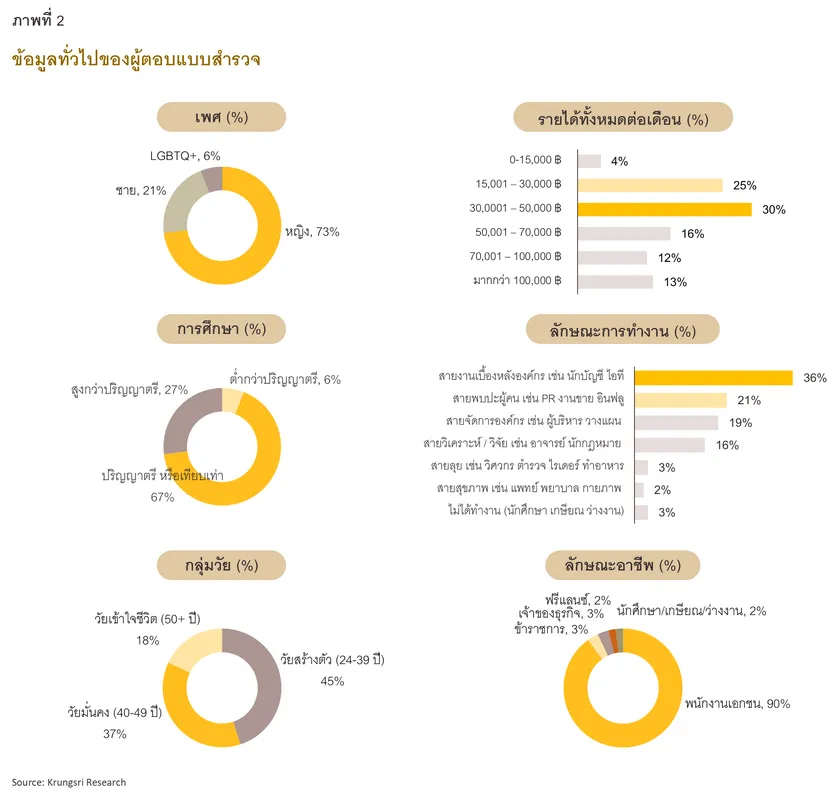

ข้อมูลทั่วไปของผู้ตอบแบบสำรวจ

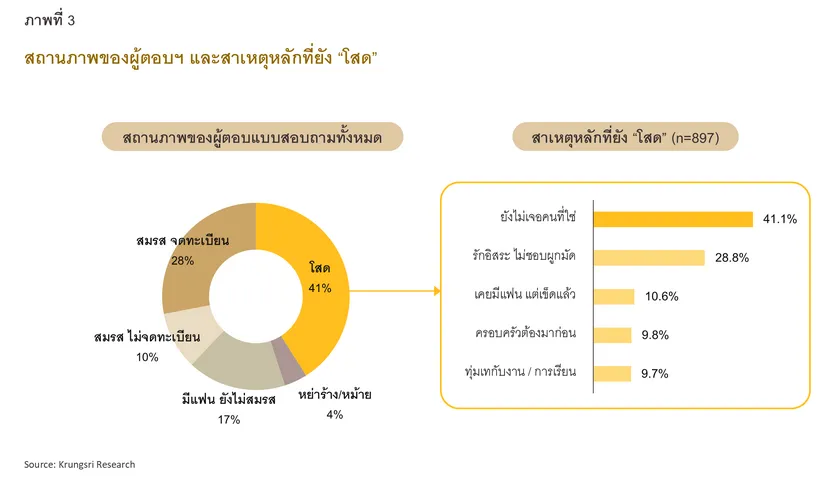

ผู้ตอบแบบสำรวจกลุ่มใหญ่ที่สุด 41% ระบุว่าตนเองมีสถานะ “โสด” รองลงมาคือผู้ที่สมรสแล้วซึ่งมีประมาณ 38% (รวมที่จดทะเบียนสมรสและไม่ได้จดทะเบียนสมรส) กลุ่มที่เหลือคือผู้ที่มีแฟน/คู่รัก แต่ยังไม่ได้สมรส (17%) และผู้ที่เป็นหม้ายหรือหย่าร้าง (4%)

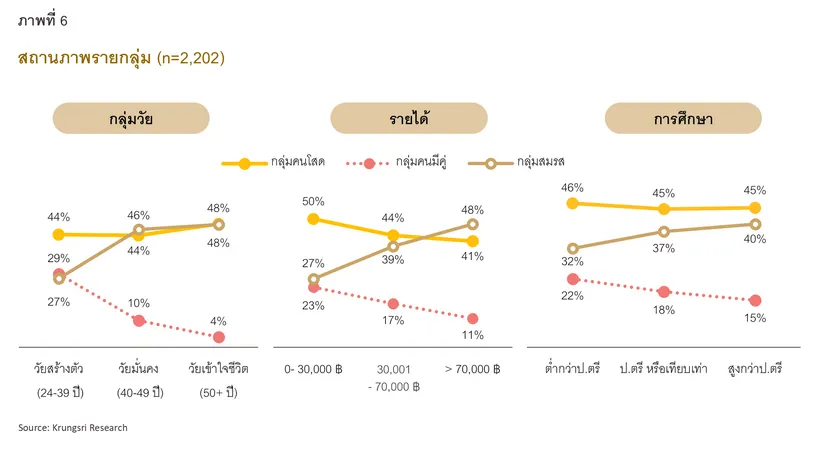

สัดส่วนผู้ตอบแบบสำรวจเพศหญิงสูงที่สุดถึง 73% โดยในบรรดาผู้ตอบฯ ทั้งหมด กลุ่มใหญ่ (45%) อยู่ในวัยสร้างตัว (Career Builders) หรือมีอายุ 24-39 ปี รองลงมาเป็นวัยมั่นคง (Golden Midlife) ที่มีอายุ 40-49 ปี (37%) และวัยเข้าใจชีวิต (Silver Age) อายุ 50 ปีขึ้นไป (18%)

2 ใน 3 ของผู้ตอบฯ สำเร็จการศึกษาระดับปริญญาตรีหรือเทียบเท่า และ 90% ทำงานประจำ ซึ่งผู้ตอบมากกว่าครึ่งมีรายได้ต่อเดือนไม่เกิน 50,000 บาท โดยกลุ่มใหญ่ที่สุด (30%) มีรายได้ต่อเดือนอยู่ในช่วง 30,000-50,000 บาท ทั้งนี้ มีผู้ตอบฯ ทำงานในสายอาชีพที่อยู่เบื้องหลังองค์กร เช่น นักบัญชี ไอที กว่า 1 ใน 3 ของทั้งหมด

ผลการสำรวจโดยวิจัยกรุงศรี

1. ว่าด้วยเรื่อง “ความโสด”

จากผลการสำรวจพบว่า

ผู้ตอบฯ กลุ่มใหญ่ (41%) มีสถานภาพโสด เมื่อเจาะลึกต่อถึงสาเหตุที่ผู้ตอบฯ ยังโสด จะพบว่า 41% ของคนโสด

“ยังไม่เจอคนที่ใช่” หรือกล่าวได้ว่าคนโสดกลุ่มนี้เปิดรับความสัมพันธ์แต่อาจยังไม่พบคนที่ตรงกับความคาดหวัง ขณะที่อีก 28% ของคนโสดระบุว่าเลือกโสดเพราะ

“รักอิสระและไม่ชอบผูกมัด” ส่วนสาเหตุของความโสดอื่นๆ ได้แก่ ให้ความสำคัญกับครอบครัว หรือการงาน ไปจนถึงเคยผิดหวังในความรัก ซึ่งทั้ง 3 กลุ่มนี้มีสัดส่วนที่ใกล้เคียงกัน ประมาณ 10-11%

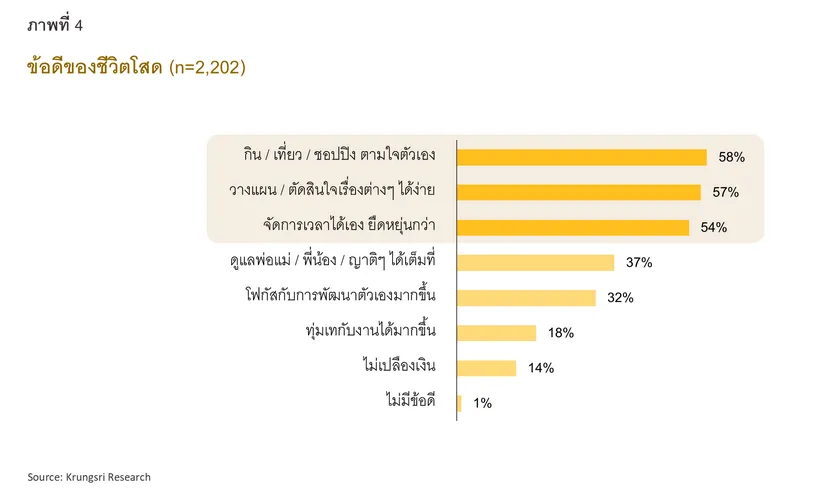

ข้อดีของชีวิตโสด: ยืดหยุ่นและมีอิสระในการตัดสินใจ

ผู้ตอบฯ ทุกกลุ่มเห็นตรงกันว่าข้อดี 3 อันดับแรกของชีวิตโสด คือ (1) สามารถใช้ชีวิต เช่น กิน เที่ยว ชอปปิง ตามใจตัวเองได้ (58%) (2) วางแผนหรือตัดสินใจได้ง่ายกว่า (57%) และ (3) จัดการเวลาได้เองและยืดหยุ่นกว่า (54%) นอกจากนี้ ประเด็นที่น่าสนใจคือ ผู้ตอบฯ แทบทั้งหมดไม่ว่าจะอยู่ในสถานะใดต่างเห็นข้อดีของชีวิตโสดอย่างน้อย 1 ข้อ โดยมีผู้ตอบฯ เพียง 1% เท่านั้นที่มองว่าชีวิตโสดไม่มีข้อดีเลย

อย่างไรก็ตาม กลุ่มคนโสดในแต่ละช่วงวัยเล็งเห็นถึงข้อดีของชีวิตโสดที่แตกต่างกัน ดังนี้

-

41% ของกลุ่มคนโสดวัยสร้างตัว (24-39 ปี) ซึ่งเป็นวัยที่ให้ความสำคัญต่อการเติบโตหน้าที่การงาน มองว่าความโสดทำให้สามารถทุ่มเทให้กับการพัฒนาตัวเองได้มากกว่ากลุ่มคนโสดที่มีอายุมากกว่าอย่างมีนัยสำคัญทางสถิติ

-

ครึ่งหนึ่งของกลุ่มคนโสดวัย 40 ปีขึ้นไป ซึ่งเป็นช่วงวัยที่พ่อแม่อาจเข้าสู่วัยชรา มองเห็นข้อดีว่า ความโสดทำให้ดูแลญาติผู้ใหญ่ได้อย่างเต็มที่ ในขณะที่กลุ่มคนโสดวัยสร้างตัว (24-39 ปี) เพียง 38% เท่านั้นที่จะตระหนักถึงเรื่องนี้

หากพิจารณาในกลุ่มคนที่ไม่โสด ทั้งกลุ่ม DINK และกลุ่มครอบครัวฯ พบว่า ผู้ตอบฯ กลุ่มนี้ราว 6 ใน 10 มองว่าความโสดทำให้สามารถจัดการเวลาตัวเองได้อย่างยืดหยุ่นกว่า ซึ่งในมุมมองของคนกลุ่มนี้ การมีคู่หรือมีครอบครัวอาจมาพร้อมกับการจัดสรรเวลาที่ต้องคำนึงถึงผู้อื่นมากขึ้น

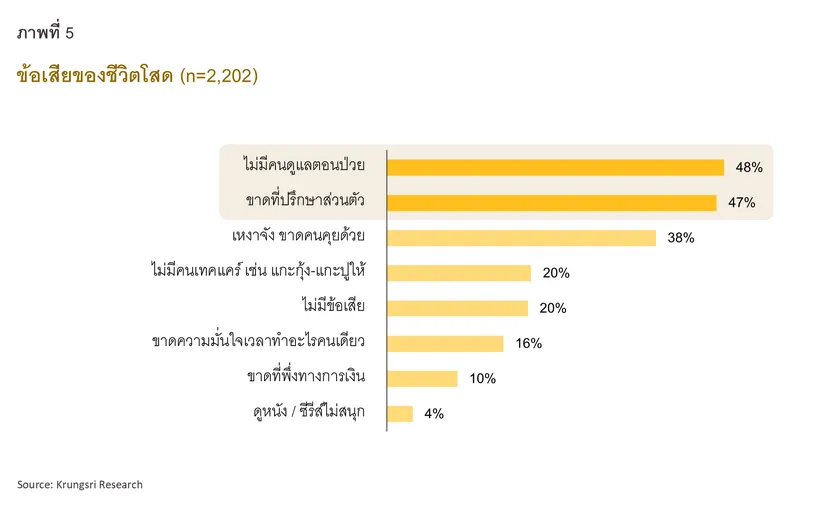

ข้อเสียของชีวิตโสด: ขาดที่พึ่งทั้งทางกายและทางใจ

ข้อเสียของชีวิตโสดที่ผู้ตอบฯ ทุกกลุ่มเห็นตรงกัน 3 อันดับแรก คือ (1) ไม่มีคนดูแลตอนป่วย (48%) (2) ขาดที่ปรึกษาส่วนตัว (47%) (3) เหงา ขาดคนคุย (38%) สะท้อนให้เห็นว่า ผู้ตอบฯ ให้ความสำคัญกับการมีที่พึ่งทั้งทางกายและทางใจเป็นหลัก ทั้งด้านสุขภาพโดยเฉพาะยามเจ็บป่วย การตัดสินใจโดยลำพัง และความโดดเดี่ยวเมื่อต้องใช้ชีวิตโสด นอกจากนี้ กว่า 1 ใน 5 ของผู้ตอบฯ มองว่าการไม่มีคนคอย “ดูแลเทคแคร์” เป็นอีกข้อเสียหนึ่งของความโสดด้วย

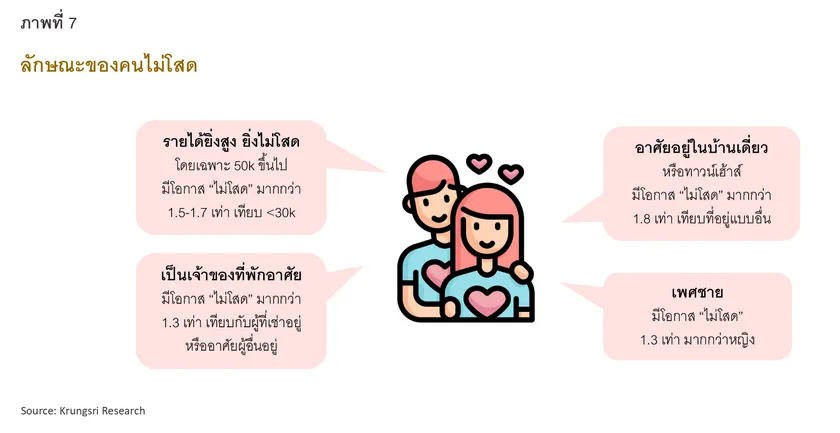

จากการวิเคราะห์ทางเศรษฐมิติพบมุมมองที่น่าสนใจของผู้ตอบฯ เกี่ยวกับค่าใช้จ่ายของการมีคู่ โดยผู้ชายที่มีคู่ มีโอกาสมองว่า “โสดแล้วไม่เปลืองเงิน” มากกว่าผู้หญิงที่มีคู่ 1.5 เท่า ซึ่งชี้ให้เห็นว่า ผู้ชายอาจรับรู้ถึงค่าใช้จ่ายที่เพิ่มขึ้นจากการมีคู่มากกว่าผู้หญิง

นอกจากนี้ ผลการวิเคราะห์ทางเศรษฐมิติยังชี้ให้เห็นด้วยว่า ยิ่งผู้ตอบฯ มีอายุเพิ่มขึ้น ยิ่งมีโอกาสมองว่าโสดแล้วขาดที่พึ่งทางการเงิน ซึ่งอาจแสดงถึงความคาดหวังของคนรุ่นเก่าที่ต้องการพึ่งพาคู่ครองซึ่งกันและกันในด้านการเงิน ขณะที่กลุ่มคนรุ่นใหม่อาจนิยม “แยกกระเป๋ากันใช้จ่าย” มากกว่า2/

2. จะโสดหรือมีคู่ อยู่ที่ความพอใจหรือรายได้?

นอกจากนี้ การวิเคราะห์เชิงเศรษฐมิติยังพบว่ากลุ่มคนโสดมองชีวิตโสดในแง่ดีมากกว่ากลุ่มคนมีคู่ โดยกลุ่มคนโสดมีโอกาสมองว่า “ชีวิตโสดไม่มีข้อเสีย” มากกว่ากลุ่มคนมีคู่ถึง 2.2 เท่า สอดคล้องกับการที่กลุ่มคนมีคู่ก็มองเห็นข้อเสียของการใช้ชีวิตโสดมากกว่าคนโสดในประเด็นต่างๆ เช่นกัน เช่น มองว่าการไม่มีคู่ทำให้ไม่มั่นใจเมื่อต้องทำอะไรคนเดียว ขาดที่ปรึกษาส่วนตัว และรู้สึกเหงา แสดงให้เห็นว่ามุมมองต่อความโสดอาจได้รับอิทธิพลจากสถานะความสัมพันธ์ปัจจุบัน

นอกจากมุมมองแล้ว รายได้อาจเป็นปัจจัยหนึ่งที่ส่งผลต่อ “ความโสด” เช่นกัน กล่าวคือเมื่อรายได้สูงขึ้น สัดส่วนคนโสดมีแนวโน้มลดลงอย่างมีนัยสำคัญทางสถิติ โดยในกลุ่มรายได้ต่อเดือนไม่เกิน 30,000 บาทพบคนโสด 50% ในขณะที่กลุ่มรายได้สูงกว่า 70,000 บาท พบคนโสดลดลงที่ 41% นอกจากนี้ เมื่อวิเคราะห์กลุ่มผู้ตอบฯ เพศชาย พบว่า โอกาสที่เพศชายจะมีคู่จะแปรผันตรงกับระดับรายได้ โดยเฉพาะในกลุ่มรายได้ปานกลางถึงสูง

3. การดูแลตัวเองทั้งในด้านสุขภาพและความงาม

ค่าใช้จ่ายด้านสุขภาพ

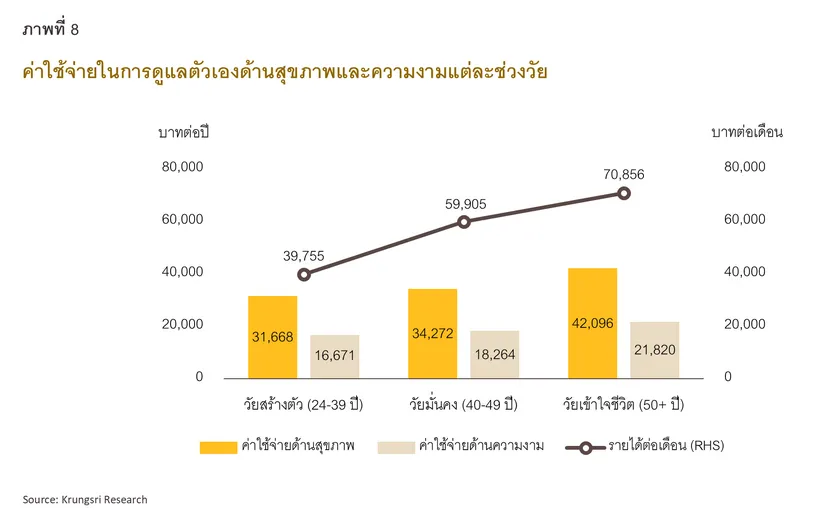

กลุ่มคนโสดจ่ายค่าดูแลตัวเองประเภทอาหารเสริม ฟิตเนส โยคะ สปา และอุปกรณ์กีฬา ราว 8% ของรายได้ โดยกลุ่มคนโสดที่ทำงานสายสุขภาพจะจ่ายค่าดูแลตัวเองเป็นสัดส่วนสูงสุดที่ราว 9.4% ของรายได้ ขณะที่กลุ่มครอบครัวฯ จ่ายค่าดูแลตัวเองเพียง 5% ของรายได้ และเมื่อพิจารณาตามช่วงวัย พบว่าวัยเข้าใจชีวิต (50+ ปี) เป็นกลุ่มที่จ่ายค่าดูแลตัวเองมากที่สุด โดยมีค่าเฉลี่ยถึง 42,096 บาทต่อปี ซึ่งวัยนี้จ่ายค่าดูแลตัวเองมากกว่าวัยมั่นคง (40-49 ปี) ราว 23% และมากกว่าวัยสร้างตัว (24-39 ปี) ราว 33% สอดคล้องกับรายได้เฉลี่ยของคนกลุ่มนี้ที่มากกว่าวัยอื่น

นอกจากนี้ เมื่อวิเคราะห์ทางเศรษฐมิติพบว่า กลุ่มคนที่มีแฟนแต่ยังไม่แต่งงานมีโอกาสออกกำลังกายสม่ำเสมอมากกว่าทั้งกลุ่มคนโสดและกลุ่มคนที่แต่งงานแล้วประมาณ 1.4 เท่า โดยราว 30% ของกลุ่มนี้มีพฤติกรรมเข้าฟิตเนสเป็นประจำทุกสัปดาห์ ซึ่งอาจเป็นเพราะมีแรงจูงใจหรือใช้กิจกรรมออกกำลังกายเป็นพื้นที่สร้างความสัมพันธ์ ขณะที่กลุ่มครอบครัวฯ เพศหญิงมีแนวโน้มออกกำลังกายน้อยกว่าเพศชายอย่างชัดเจน สะท้อนภาระการดูแลครอบครัวที่อาจตกอยู่กับเพศหญิงมากกว่า ส่งผลให้มีเวลาในการดูแลสุขภาพตนเองลดลง

ค่าใช้จ่ายด้านความงาม

ผลการสำรวจพบว่า ผู้ตอบฯ ที่เคยทำหัตถการด้านความงามมาแล้วมีค่าใช้จ่ายในการทำหัตถการเฉลี่ยปีละ 18,206 บาท โดยกลุ่มคนโสดจ่ายค่าหัตถการราว 4% ของรายได้หรือเฉลี่ยที่ 20,156 บาทต่อปี ซึ่งค่าใช้จ่ายนี้จะเพิ่มขึ้นอีก 4.8% หากเป็นกลุ่มคนโสดที่ไม่คิดจะมีลูก ขณะที่กลุ่มครอบครัวฯ ใช้จ่ายด้านหัตถการน้อยกว่ากลุ่มคนโสดเล็กน้อย ที่ราว 3% ของรายได้หรือประมาณ 16,664 บาทต่อปี โดย 41% ของกลุ่มครอบครัวฯ ไม่เคยทำหัตถการ ซึ่งมากกว่ากลุ่มคนโสด (34%) อย่างมีนัยสำคัญทางสถิติ

ทั้งนี้ เมื่อพิจารณาตามเพศพบว่ากลุ่มคนโสด LGBTQ+ มีค่าหัตถการเฉลี่ย 21,932 บาทต่อปี ซึ่งสูงกว่ากลุ่มคนโสดเพศหญิงราว 3.7% นอกจากนี้ กลุ่มคนโสดที่มีรายได้ต่อเดือนมากกว่า 100,000 บาทจ่ายค่าหัตถการเฉลี่ยปีละ 40,783 บาท โดย 1 ใน 3 ของกลุ่มนี้จ่ายค่าหัตถการมากกว่า 50,000 บาทต่อปี และเมื่อพิจารณาตามช่วงวัยพบว่าวัยเข้าใจชีวิต (50+ ปี) จ่ายค่าหัตถการเฉลี่ยอยู่ที่ 21,820 บาทต่อปี ซึ่งมากกว่าช่วงวัยอื่น และคนกลุ่มวัยนี้จะใช้จ่ายด้านหัตถการความงามเพิ่มขึ้นอีก 11.3% หากเป็นผู้ที่ไม่คิดจะมีลูก

4. ความแตกต่างของไลฟ์สไตล์ของคนโสดและคนที่ไม่โสด

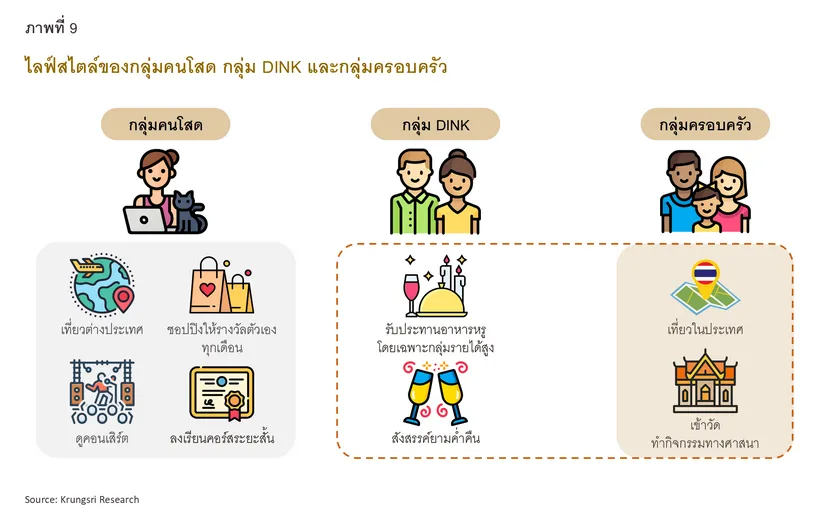

คนโสดชอบเที่ยวต่างประเทศ คนมีคู่-มีครอบครัวชอบเที่ยวในประเทศ

21% ของกลุ่มคนโสดท่องเที่ยวต่างประเทศบ่อยถึงราวปีละ 2-6 ครั้ง ซึ่งเป็นสัดส่วนที่สูงกว่ากลุ่ม DINK (16%) และกลุ่มครอบครัวฯ (9%) อย่างมีนัยสำคัญทางสถิติ ซึ่งอาจเป็นเพราะกลุ่มคนโสดสามารถตัดสินใจและวางแผนเก็บเงินได้อย่างอิสระ ทำให้ท่องเที่ยวต่างประเทศได้สะดวกกว่ากลุ่มอื่นๆ นอกจากนี้ ผลการวิเคราะห์ทางเศรษฐมิติยังพบว่า รายได้เป็นปัจจัยที่ส่งผลต่อความถี่ของการท่องเที่ยวต่างประเทศ โดยทั้งกลุ่มคนโสดและกลุ่มครอบครัวฯ เมื่อมีรายได้เพิ่มขึ้นก็จะยิ่งมีโอกาสท่องเที่ยวต่างประเทศบ่อยครั้งขึ้น

ในทางกลับกัน กลุ่ม DINK และกลุ่มครอบครัวฯ นิยมท่องเที่ยวในประเทศมากกว่ากลุ่มคนโสด โดย 66% ของกลุ่ม DINK และกลุ่มครอบครัวฯ ท่องเที่ยวในประเทศปีละ 2–6 ครั้ง ซึ่งสัดส่วนสูงกว่ากลุ่มคนโสด (56%) อย่างมีนัยสำคัญทางสถิติ

คนโสดหรือคนมีคู่ ใครดูคอนเสิร์ตบ่อยกว่ากัน?

กลุ่มคนโสดดูคอนเสิร์ตบ่อยกว่ากลุ่มครอบครัวฯ อย่างมีนัยสำคัญทางสถิติ โดย 28% ของกลุ่มคนโสดดูคอนเสิร์ตอย่างน้อยปีละ 2 ครั้ง เทียบกับกลุ่มครอบครัวฯ ที่มีเพียง 11% ที่มีพฤติกรรมดังกล่าว และผลการวิเคราะห์ทางเศรษฐมิติยังชี้ให้เห็นว่า กลุ่มคนโสดมีโอกาสดูคอนเสิร์ตอย่างน้อยปีละ 2 ครั้งมากกว่ากลุ่มครอบครัวฯ 2.7 เท่า และมากกว่ากลุ่ม DINK 1.5 เท่า

นอกจากนี้ ปัจจัยเรื่องเพศและอายุส่งผลต่อความถี่ของการดูคอนเสิร์ตในกลุ่มคนโสด โดยจากการวิเคราะห์ทางเศรษฐมิติพบว่า กลุ่มคนโสดเพศหญิงมีโอกาสดูคอนเสิร์ตอย่างน้อยปีละ 2 ครั้งมากกว่ากลุ่มคนโสดเพศชายถึง 1.7 เท่า แต่เมื่อมีอายุมากขึ้น โอกาสไปดูคอนเสิร์ตยิ่งลดลงอย่างมีนัยสำคัญทางสถิติ

คนโสดมีโอกาสที่จะชอปปิงให้รางวัลกับตัวเองอย่างน้อยเดือนละครั้งมากกว่าคนที่มีคู่

กลุ่มคนโสดเกือบครึ่งหนึ่ง (47%) ชอปปิงให้รางวัลกับตัวเองอย่างน้อยเดือนละครั้ง โดยสัดส่วนดังกล่าวใกล้เคียงกันในทุกระดับรายได้ นอกจากนี้ ผลการวิเคราะห์ทางเศรษฐมิติยังพบว่า กลุ่มคนโสดมีโอกาสที่จะชอปปิงให้รางวัลกับตัวเองอย่างน้อยเดือนละครั้งมากกว่ากลุ่มครอบครัวฯ ถึง 2 เท่า ในทางกลับกัน กลุ่มครอบครัวฯ กลุ่มใหญ่ (45%) ชอปปิงให้รางวัลกับตัวเองเพียงปีละ 2-6 ครั้ง ซึ่งอาจสะท้อนว่ากลุ่มครอบครัวฯ ให้ความสำคัญกับค่าใช้จ่ายด้านอื่นๆ มากกว่าการชอปปิงเพื่อตัวเอง

อาหารหรูเป็นที่นิยมในกลุ่ม DINK รายได้สูง

กว่า 40% ของกลุ่ม DINK ที่มีรายได้ต่อเดือนมากกว่า 100,000 บาท รับประทานอาหารหรู (เช่นโอมาคาเสะ และ Fine Dining) บ่อยกว่าเดือนละครั้ง ซึ่งสัดส่วนสูงกว่ากลุ่มคนโสด (18%) และกลุ่มครอบครัวฯ (22%) ในช่วงรายได้เดียวกันอย่างมีนัยสำคัญทางสถิติ อย่างไรก็ตาม การวิเคราะห์ทางเศรษฐมิติพบว่ารายได้เป็นปัจจัยสำคัญต่อความถี่ของการรับประทานอาหารหรู โดยเมื่อทั้งกลุ่มคนโสดและกลุ่มครอบครัวฯ มีรายได้มากขึ้น จะมีโอกาสรับประทานอาหารหรูบ่อยครั้งขึ้นอย่างมีนัยสำคัญทางสถิติทั้งสองกลุ่ม

ท่องราตรีต้องยกให้กลุ่มคนโสด LGBTQ+ และกลุ่ม DINK

40% ของกลุ่ม DINK สังสรรค์ยามค่ำคืนปีละ 2-6 ครั้ง ซึ่งสัดส่วนสูงกว่ากลุ่มคนโสด (34%) และกลุ่มครอบครัวฯ (34%) อย่างมีนัยสำคัญทางสถิติ โดยในกลุ่ม DINK ทั้งเพศชายและหญิงสังสรรค์ยามค่ำคืนบ่อยใกล้เคียงกัน ทั้งนี้ ผลการวิเคราะห์ทางเศรษฐมิติพบประเด็นที่น่าสนใจในแต่ละกลุ่ม ดังนี้

-

ในกลุ่มคนโสด LGBTQ+ มีโอกาสสังสรรค์ยามค่ำคืนบ่อยกว่าเพศชายและเพศหญิงราว 1.8 เท่า

-

ในกลุ่มครอบครัวฯ เพศชายมีโอกาสสังสรรค์ยามค่ำคืนบ่อยครั้งกว่าเพศหญิง 1.9 เท่า

-

นอกจากนี้ ในทุกกลุ่ม เมื่อผู้ตอบฯ อายุเพิ่มขึ้น ความถี่ของการสังสรรค์ยามค่ำคืนจะลดลง

DINK และกลุ่มครอบครัวฯ เข้าวัด ทำกิจกรรมทางศาสนาบ่อยกว่ากลุ่มคนโสด

46% ของกลุ่มครอบครัวฯ และกลุ่ม DINK เข้าวัดปีละ 2-6 ครั้ง ซึ่งสูงกว่ากลุ่มคนโสด (37%) อย่างมีนัยสำคัญทางสถิติ สะท้อนว่ากลุ่มคนดังกล่าว ซึ่งมักมีอายุมากกว่ากลุ่มคนโสด นิยมเข้าร่วมกิจกรรมทางศาสนาบ่อยครั้งกว่า สอดคล้องกับผลการวิเคราะห์ทางเศรษฐมิติที่ชี้ให้เห็นว่า อายุเป็นปัจจัยสำคัญที่ส่งผลต่อพฤติกรรมดังกล่าว โดยกลุ่มครอบครัวฯ วัยเข้าใจชีวิต (50+ ปี) มีโอกาสเข้าวัดบ่อยกว่ากลุ่มครอบครัวฯ วัยสร้างตัว (24-39 ปี) เกือบ 1.8 เท่า

นอกจากนี้ หากพิจารณาในกลุ่มคนโสด ปัจจัยด้านเพศมีผลต่อความถี่ในการเข้าวัดและทำกิจกรรมทางศาสนา โดย กลุ่มคนโสด LGBTQ+ มีโอกาสเข้าวัดและทำกิจกรรมทางศาสนาบ่อยกว่ากลุ่มคนโสดเพศชาย 2.3 เท่า ขณะที่ความถี่ในการเข้าวัดของกลุ่มคนโสด LGBTQ+ ไม่แตกต่างจากคนโสดเพศหญิงอย่างมีนัยสำคัญทางสถิติ

กลุ่มคนโสดลงเรียนคอร์สระยะสั้นมากกว่ากลุ่มครอบครัวฯ

กลุ่มคนโสดราว 19% ลงเรียนคอร์สระยะสั้นอย่างน้อยปีละ 2 ครั้ง สูงกว่ากลุ่มครอบครัวฯ (15%) อย่างมีนัยสำคัญทางสถิติ โดยระดับการศึกษาเป็นปัจจัยสำคัญที่ส่งผลต่อพฤติกรรมดังกล่าว บ่งชี้จากการวิเคราะห์ทางเศรษฐมิติที่พบว่า ยิ่งผู้ตอบฯ มีการศึกษาสูง ยิ่งมีโอกาสที่จะลงเรียนคอร์สระยะสั้นบ่อยขึ้นอย่างมีนัยสำคัญทางสถิติ

5. เมื่อผู้หญิงและคนรุ่นใหม่ไม่ได้ต้องการมีลูก

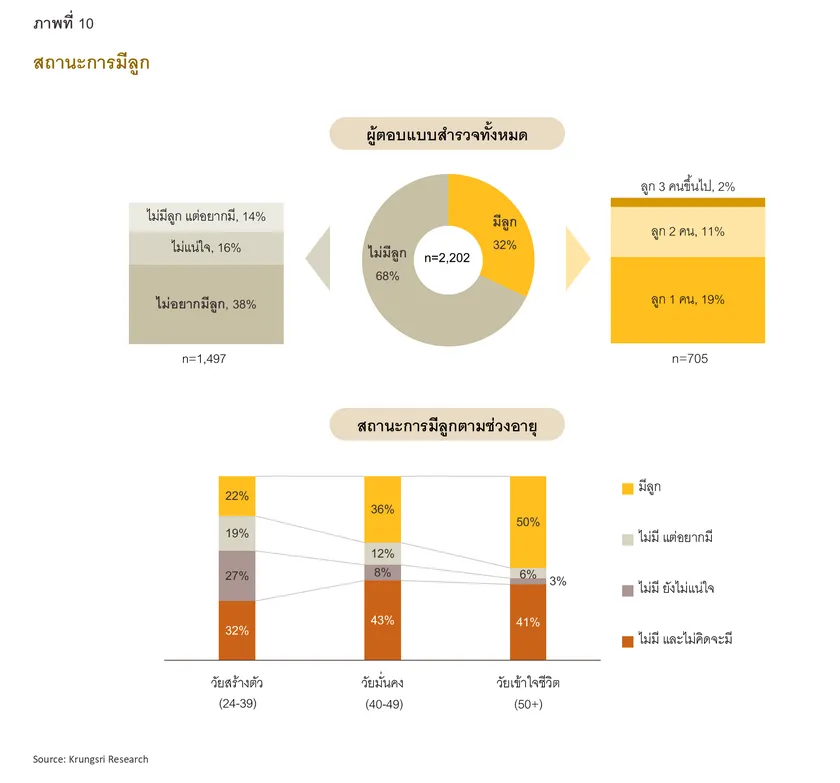

ในด้านการสร้างครอบครัวพบว่ามีผู้ตอบฯ 32% ที่มีลูก และในกลุ่มนี้มากกว่าครึ่งมีลูกเพียงคนเดียว นอกจากนี้เมื่อแบ่งตามกลุ่มอายุ พบว่า สัดส่วนผู้มีลูกเพิ่มขึ้นตามช่วงอายุที่เพิ่มขึ้น โดยวัยเข้าใจชีวิต (50+ ปี) เป็นกลุ่มที่มีลูกมากที่สุด (50%) ทั้งนี้ การที่วัยมั่นคง (40-49 ปี) (36%) และวัยสร้างตัว (24-39 ปี) (22%) มีสัดส่วนผู้มีลูกน้อยกว่า อาจเป็นผลจากช่วงอายุที่ยังน้อย หรืออาจสะท้อนแนวโน้มการมีบุตรที่เปลี่ยนไปในคนรุ่นใหม่

นอกจากนี้ 32% ของวัยสร้างตัว (24-39 ปี) ที่เป็นวัยสร้างครอบครัว ยืนยันว่า “ไม่คิดจะมีลูก” ซึ่งผู้ที่มีแนวคิดเช่นนี้เป็นกลุ่มที่ใหญ่ที่สุดในวัยสร้างตัว โดยอีก 27% ยังไม่แน่ใจในเรื่องนี้ และมีเพียง 19% ที่ยังไม่มีลูกแต่ยืนยันว่าต้องการมีลูกในอนาคต นอกจากนี้ เพศหญิงมีสัดส่วนของผู้ที่ “ไม่มีลูกและไม่คิดจะมีลูก” สูงถึง 38% ซึ่งสูงกว่าเพศชายที่สัดส่วนอยู่ที่ 29% ซึ่งอาจสะท้อนว่าภาระการตั้งครรภ์และเลี้ยงดูบุตรมักตกอยู่กับผู้หญิงมากกว่า และยังตอกย้ำปรากฏการณ์ที่เกิดขึ้นในไทยที่มีแนวโน้มอัตราการเกิดลดลงต่อเนื่อง

6. เมื่อคนโสดต้องจัดการมรดก: รูปแบบการวางแผนทรัพย์สินที่หลากหลาย

เมื่อต้องวางแผนจัดการทรัพย์สินหลังจากลาจากโลกนี้ไปแล้ว ผลสำรวจพบว่ากลุ่มคนโสดเพียง 29% เท่านั้นที่ตั้งใจเก็บทรัพย์สินไว้ให้คนในครอบครัว ซึ่งน้อยกว่ากลุ่มครอบครัวฯ (44%) อีกทั้งกลุ่มคนโสดยังมีแนวโน้มที่จะพิจารณาทางเลือกอื่นๆ ในการจัดการทรัพย์สินมากกว่าคนกลุ่มอื่น ไม่ว่าจะเป็นการตั้งใจยกทรัพย์สินให้ผู้ที่ดูแลตนเองในวัยชรา (6%) หรือแม้แต่ใช้เงินให้หมดก่อนเสียชีวิต (6%) โดยกลุ่มคนโสดมีโอกาสเลือก “ใช้เงินให้หมด” มากกว่ากลุ่มอื่นถึง 2.7 เท่า และมีแนวโน้มบริจาคทรัพย์สินเพื่อการกุศลสูงกว่ากลุ่มอื่นถึง 4.6 เท่า สะท้อนให้เห็นว่า กลุ่มคนโสดจำนวนหนึ่งเริ่มเปลี่ยนนิยามคำว่า “ผู้รับมรดก” จากเดิมที่มักเป็นคนในครอบครัวโดยสายเลือด ไปสู่องค์กรและเครือข่ายที่ตนเองให้ความสำคัญมากขึ้น

นอกจากนี้ เมื่อพิจารณาตามเพศพบว่ากลุ่ม LGBTQ+ มีแนวโน้มจะยกมรดกให้ผู้ที่มาดูแลตนเองในวัยชราสูงกว่าเพศอื่นอย่างชัดเจน (LGBTQ+ 9% ชาย 3% หญิง 5%) สะท้อนถึงการให้คุณค่ากับ "ความสัมพันธ์เชิงการดูแล" มากกว่าการยึดโยงกับโครงสร้างครอบครัวแบบดั้งเดิม

สำหรับการวางแผนพินัยกรรม ผลสำรวจพบว่าระดับรายได้มีความสัมพันธ์กับการวางแผนพินัยกรรมอย่างชัดเจน โดยผู้ที่มีรายได้ต่อเดือนมากกว่า 100,000 บาทให้ความสำคัญกับการทำพินัยกรรมมากกว่าผู้ที่มีรายได้ต่อเดือนต่ำกว่า 100,000 บาทถึง 1.9 เท่า โดยในกลุ่มรายได้สูงนี้ 9% ได้ทำพินัยกรรมแล้ว ขณะที่ 46% อยู่ระหว่างการคิดหรือวางแผนทำพินัยกรรม และเพศหญิงมีแนวโน้มวางแผนหรือทำพินัยกรรมสูงกว่าเพศชายเล็กน้อยที่ราว 1.3 เท่า

7. เมื่อต้องเผชิญวิกฤตชีวิต เช่น เจ็บป่วยร้ายแรง คนโสดจะพึ่งพาใคร?

หากเจ็บป่วยร้ายแรงจนต้องเข้ารับการรักษาพยาบาลเป็นผู้ป่วยใน กลุ่มคนโสดส่วนใหญ่ (46%) ยังคงเลือกพึ่งพาญาติ เช่น พ่อแม่ พี่น้อง เป็นหลัก สะท้อนให้เห็นว่าเครือข่ายครอบครัวยังคงเป็นที่พึ่งยามวิกฤต (Safety net) หลักของคนโสด ซึ่งแตกต่างจากกลุ่มอื่นๆ เช่น กลุ่ม DINK ในทุกช่วงวัยที่ส่วนใหญ่ตั้งใจพึ่งพาคู่สมรสเป็นหลัก ตั้งแต่วัยสร้างตัว (24-39 ปี) (57%) ไปจนถึงวัยมั่นคง (40-49 ปี) (67%) และวัยเข้าใจชีวิต (50+ ปี) (62%) ชี้ให้เห็นว่าการมีคู่ชีวิตเปลี่ยนโครงสร้างของที่พึ่งยามวิกฤต จากครอบครัวต้นทางมาสู่ครอบครัวที่สร้างขึ้นใหม่

นอกจากนี้ คนโสดจำนวนไม่น้อยเลือกที่จะพึ่งตนเองเป็นหลักเมื่อเกิดวิกฤตด้านสุขภาพ โดย 37% ของกลุ่มคนโสดระบุว่าจะดูแลตัวเองให้ถึงที่สุด ซึ่งสูงกว่ากลุ่มครอบครัวฯ ที่มีสัดส่วนดังกล่าวเพียง 21% สะท้อนรูปแบบการพึ่งพาตนเองที่เด่นชัดในกลุ่มคนโสด โดยเฉพาะเพศชายที่ 45% ระบุว่าจะดูแลตัวเองให้ถึงที่สุด และมีโอกาสเลือกพึ่งพาตนเองมากกว่ากลุ่มอื่นประมาณ 1.6 เท่า ขณะที่กลุ่มคนโสดเพศหญิงมีแนวโน้มขอให้ญาติมาดูแลมากกว่าเพศอื่น 1.4 เท่า และมีโอกาสจ้างผู้ดูแลมากกว่าเพศอื่น 1.7 เท่า นอกจากนี้ กลุ่ม LGBTQ+ ยังมีสัดส่วนที่จะเลือกขอให้เพื่อนมาดูแลมากกว่ากลุ่มอื่น (LGBTQ+ 12%, หญิง 5%, ชาย 2%) สะท้อนการพึ่งพา "เครือข่ายมิตรภาพ" ที่เกิดจากความผูกพันและช่วยดูแลกันในชีวิตจริงไม่ต่างจากครอบครัว หรือความสัมพันธ์กับครอบครัวของคนโสดกลุ่มนี้อาจซับซ้อนกว่ากลุ่มอื่น

8. เมื่อต้องเตรียมเงินให้พอใช้ตลอดชีวิต: เพิ่มรายรับ ลดรายจ่าย วางแผนสไตล์คนโสด

มากกว่า 90% ของผู้ตอบฯ ทุกกลุ่ม มีมุมมองร่วมกันว่าถ้าต้องการมีเงินพอใช้ตลอดชีวิต จะต้อง (1) เก็บออม (2) หาเงินให้มากก่อนเกษียณ และ (3) ประหยัด ทั้งนี้ กลุ่มที่รายได้น้อยกว่ามีแนวโน้มจะเลือกประหยัดเงินมากกว่า ในขณะเดียวกัน กลุ่มที่อายุมากกว่าก็ให้ความสำคัญกับการประหยัดมากกว่า ซึ่งอาจเป็นเพราะภาระค่าใช้จ่ายบางด้านลดลง หรืออาจเพราะเหลือเวลาทำงานเพื่อสะสมเงินเก็บน้อยลง จึงเลือกที่จะประหยัดมากขึ้น

นอกจากนี้ ผู้ตอบฯ บางส่วนเลือกวางแผนทางการเงินในระยะยาวด้วยการซื้อประกันออมทรัพย์หรือประกันบำนาญ และการลงทุนผ่านสินทรัพย์ต่างๆ เช่น หุ้น ทอง กองทุนรวม และพันธบัตรเช่นกัน โดยผู้ตอบเพศหญิงและ LGBTQ+ มีโอกาสซื้อประกันมากกว่าเพศชาย ในขณะที่ผู้ที่มีระดับการศึกษาและรายได้สูงกว่า มีโอกาสเลือกลงทุนมากกว่า ซึ่งอาจสะท้อนถึงทั้งความสามารถในการเข้าถึงการลงทุนและความรู้ทางการเงินที่มากกว่า มากกว่าจะเป็นเพียงความแตกต่างด้านทัศนคติเพียงอย่างเดียว นอกจากนี้ กลุ่มคนโสดและ DINK ยังมีโอกาสที่จะเลือกลงทุนเพื่อเตรียมเงินให้พอใช้มากกว่ากลุ่มครอบครัวฯ ราว 1.6 เท่า

อีกช่องทางสร้างรายได้แบบ “เงินเย็น” หรือ “น้ำซึมบ่อทราย” (Passive income) ที่คนรุ่นใหม่วัยสร้างตัว (24-39 ปี) ให้ความสนใจมากกว่าช่วงอายุอื่น คือการสร้างสินทรัพย์ทางปัญญาเพื่อหารายได้จากลิขสิทธิ์ และการมีอสังหาริมทรัพย์เพื่อให้มีรายได้จากค่าเช่า ซึ่งอาจเป็นเพราะคนรุ่นใหม่สามารถเข้าถึงแพลตฟอร์มออนไลน์ที่เป็นสื่อกลางการสร้างรายได้ในลักษณะดังกล่าวได้มากกว่า จึงสนใจการสร้างรายได้ลักษณะนี้มากกว่าวัยอื่นๆ

อย่างไรก็ตาม ผู้ตอบฯ บางส่วนยังคงมองว่าตนเองอาจต้องพึ่งพาผู้อื่นในด้านการเงิน โดยกลุ่มคนโสดและกลุ่มครอบครัวฯ มีโอกาสวางแผนพึ่งพาผู้อื่นหรือให้ผู้อื่นดูแลเพื่อให้มีเงินพอใช้ตลอดชีวิตมากกว่ากลุ่มที่มีคู่ ราว 1.4 เท่า

9. เมื่อถูกรางวัลได้รับโชคใหญ่: การใช้เงินก้อนของแต่ละกลุ่ม

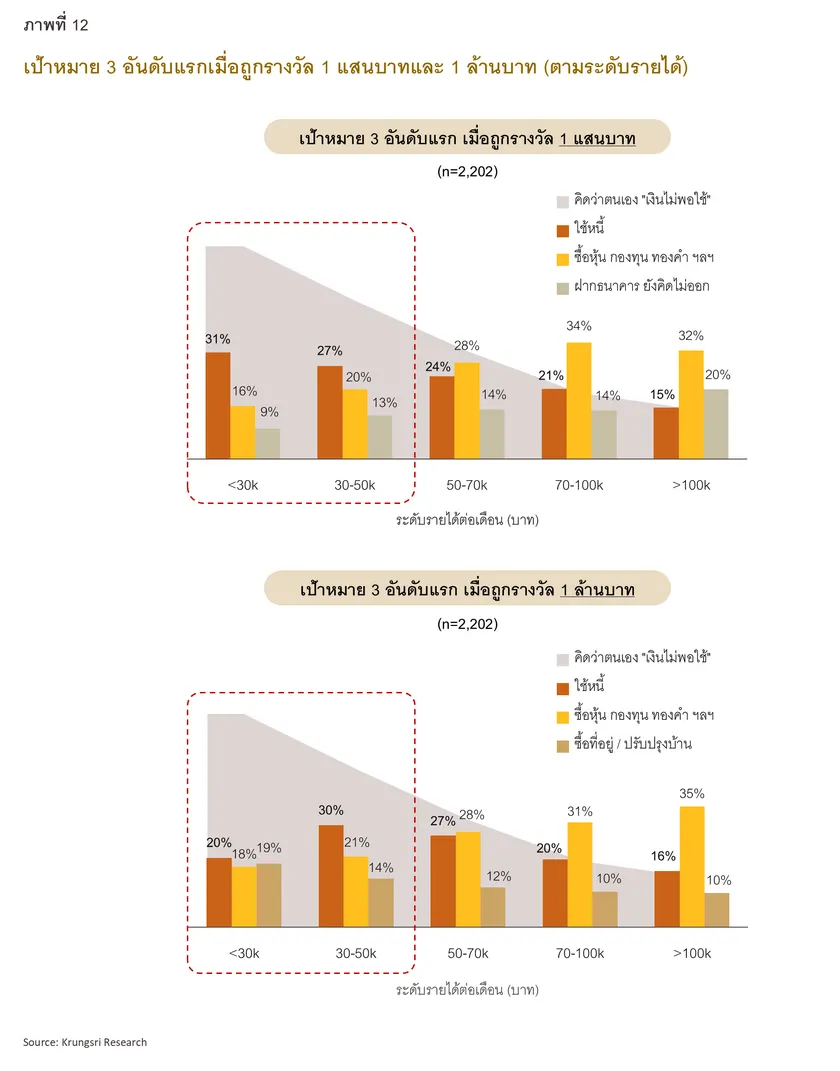

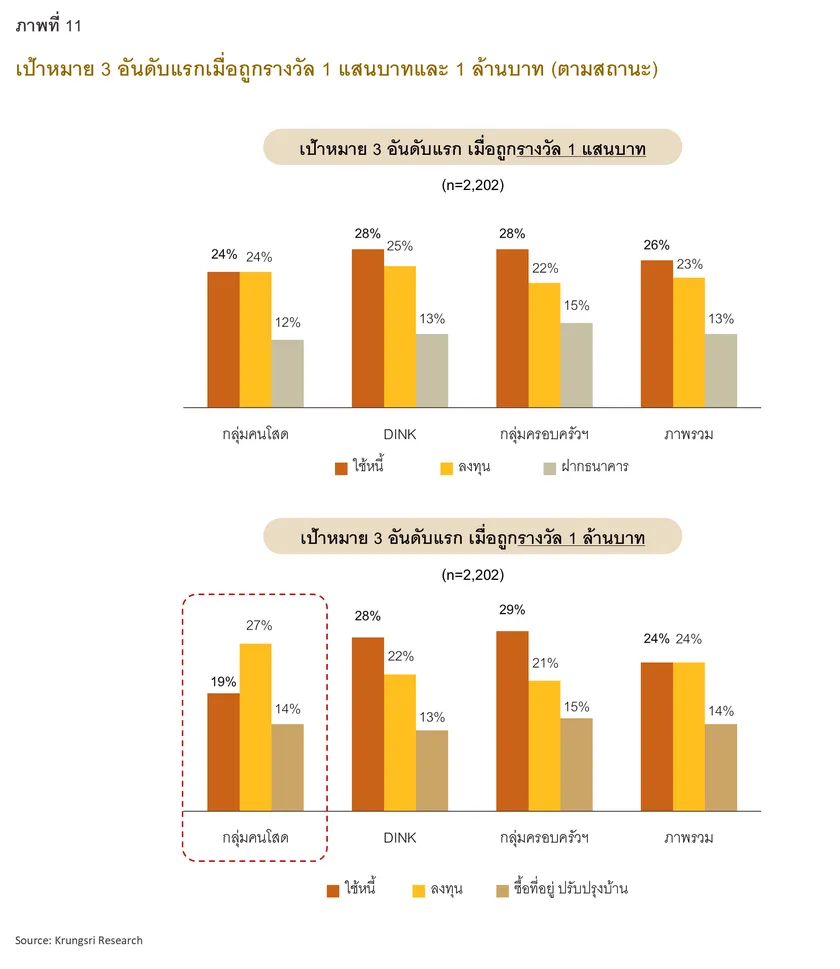

กรณีถูกรางวัล 1 แสนบาท

หากได้รับเงินก้อนจากการถูกรางวัลหรือชิงโชครูปแบบต่างๆ จำนวน 1 แสนบาท ผู้ตอบฯ ทั้งกลุ่มคนโสดและกลุ่มครอบครัวฯ จะนึกถึงการนำเงินไปใช้หนี้เป็นอันดับแรก (สัดส่วน 24-28%) รองลงมาจะตั้งใจนำเงินไปลงทุน (สัดส่วน 23-25%) ฝากธนาคาร (สัดส่วน 12-15%) และท่องเที่ยว (สัดส่วนประมาณ 10%)

อย่างไรก็ตาม เมื่อพิจารณาตามระดับรายได้พบว่า สัดส่วนของผู้ที่ต้องการนำเงินไปใช้หนี้จะลดลงเมื่อรายได้เพิ่มขึ้น โดยมากกว่า 34% ของกลุ่มผู้ตอบฯ ที่มีรายได้ต่อเดือน 15,000 -30,000 บาทระบุว่าจะนำเงินไปใช้หนี้ และหากพิจารณาเฉพาะกลุ่มครอบครัวฯ ในระดับรายได้เดียวกันนี้ พบว่า สัดส่วนของผู้ที่ต้องการนำเงินไปใช้หนี้จะสูงถึง 42% ในทางกลับกัน ผู้ตอบฯ ที่มีรายได้ต่อเดือนมากกว่า 70,000 บาท จะเลือกลงทุนมากกว่าใช้หนี้ โดย 33% ระบุว่าจะนำเงินไปลงทุน และมีเพียง 18% ที่จะนำเงินก้อน 1 แสนบาทไปใช้หนี้ ซึ่งอาจแสดงถึงภาระด้านการเงินที่ลดลงเมื่อมีรายได้สูงขึ้น

กรณีถูกรางวัล 1 ล้านบาท

เมื่อมูลค่าเงินรางวัลจากการชิงโชคเพิ่มขึ้นเป็น 1 ล้านบาท ผู้ตอบฯ ยังคงให้ความสำคัญกับการ “ปลดหนี้และ ลงทุน” เป็นเป้าหมายลำดับต้นๆ แต่พฤติกรรมการใช้เงินของแต่ละกลุ่มจะแตกต่างกัน โดยกลุ่มครอบครัวฯ กลุ่มใหญ่ (29%) มีเป้าหมายนำเงินไปใช้หนี้ ขณะที่กลุ่มคนโสดกลุ่มใหญ่ (27%) จะเลือกนำเงินก้อนดังกล่าวไปลงทุน โดยจากการวิเคราะห์ทางเศรษฐมิติพบว่า กลุ่มครอบครัวฯ และกลุ่ม DINK มีโอกาสนำเงินไป “ใช้หนี้” มากกว่ากลุ่มคนโสดฯ ประมาณ 1.5 เท่า

เมื่อเปรียบเทียบกับเงินรางวัล 1 แสนบาทพบว่าเมื่อเงินรางวัลมีมูลค่าเพิ่มขึ้น ผู้ตอบฯ ก็จะสนใจนำเงินไป “ซื้อที่อยู่อาศัยหรือปรับปรุงบ้าน” เพิ่มขึ้นอย่างชัดเจน โดยเฉพาะในกลุ่มครอบครัวฯ ที่มีสัดส่วนจะนำเงินซื้อที่อยู่อาศัยหรือปรับปรุงบ้านเพิ่มขึ้นถึง 3 เท่า และเมื่อวิเคราะห์ตามระดับรายได้พบว่า 19% ของผู้ตอบฯ ที่มีรายได้ต่อเดือนต่ำกว่า 30,000 บาท มีแผนจะนำเงินล้านไปซื้อที่อยู่หรือปรับปรุงบ้าน ซึ่งมีสัดส่วนใกล้เคียงกับผู้ที่ต้องการนำไปใช้หนี้ (20%) สะท้อนว่า ผู้ตอบฯ กลุ่มรายได้ไม่สูงอาจต้องการเป็นเจ้าของที่อยู่อาศัย แต่รายได้ปัจจุบันยังไม่เพียงพอที่จะกู้ซื้อบ้านหรือปรับปรุงบ้าน โดยเมื่อเจาะลึกความเป็นเจ้าของที่พักอาศัยของผู้ตอบฯ กลุ่มนี้ พบว่า กว่า 62% อยู่อาศัยกับพ่อแม่หรือเช่าบ้านอยู่

นอกจากนี้ จากการวิเคราะห์ทางเศรษฐมิติยังพบอีกว่า ผู้ตอบฯ ที่ไม่มีลูกจะมีโอกาสนำเงินรางวัล 1 ล้านบาทไปฝากธนาคารหรือลงทุน มากกว่าผู้ตอบฯ ที่มีลูก 1.6 เท่า สะท้อนว่า ผู้ที่ไม่มีลูกจะเน้นนำเงินก้อนไปสร้างผลตอบแทนมากกว่า ซึ่งอาจสะท้อนภาระทางการเงินในชีวิตประจำวันที่น้อยกว่า

ผลการสำรวจครั้งนี้จึงชี้ให้เห็นว่า แม้ผู้ตอบฯ จะได้รับเงินรางวัลมูลค่าเท่ากัน ไม่ว่าจะ 1 แสนหรือ 1 ล้านบาท แต่การตัดสินใจใช้เงินของแต่ละบุคคลกลับแตกต่างกันตามภาระชีวิตที่ต้องรับผิดชอบ กล่าวคือ ผู้ที่มีภาระหนี้ให้ความสำคัญกับการปลดหนี้ก่อน โดยเฉพาะกลุ่มที่มีรายได้ไม่สูงนัก ผู้ที่มีครอบครัวมีความจำเป็นเรื่องที่อยู่อาศัย ขณะที่ผู้ที่มีภาระน้อยกว่า ไม่ว่าจะเป็นกลุ่มคนโสดหรือมีรายได้สูงกว่า จะเน้นนำเงินไปลงทุน

ผลิตภัณฑ์ทางการเงินที่ตอบโจทย์: โอกาสใหม่ในยุค “Single Economy”

ในภาพรวม ผู้ตอบฯ มากกว่าครึ่งให้ความสนใจข้อเสนอสินค้าและบริการพิเศษจากธนาคารที่ออกแบบมาเฉพาะสำหรับไลฟ์สไตล์คนโสด โดยเฉพาะผลิตภัณฑ์ประเภทบัญชีเงินฝากพร้อมสิทธิพิเศษสำหรับคนโสด เช่น บริการช่วยวางแผนการเงิน บริการพยาบาลพิเศษเพื่อดูแลยามเจ็บป่วย หรือสมาชิกแอปพลิเคชันหาคู่แบบพรีเมียม รวมไปถึงทริปท่องเที่ยวแนวไลฟ์สไตล์อิสระ ซึ่งความสนใจดังกล่าวแตกต่างตามช่วงวัย โดยกลุ่มคนโสดวัยเข้าใจชีวิต (50+ ปี) สนใจบัญชีเงินฝากสำหรับคนโสดมากที่สุด (71%) เมื่อเทียบกับกลุ่มคนโสดวัยสร้างตัว (24–39 ปี) (61%) และวัยมั่นคง (40–49 ปี) (66%) ขณะที่กลุ่มคนโสดวัยสร้างตัว (24-39 ปี) สนใจผลิตภัณฑ์บัตรเครดิตคนโสดมากที่สุด (45%) (วัยมั่นคง (40-49 ปี) 36% วัยเข้าใจชีวิต (50+ ปี) 27%) อีกทั้งยังสนใจอีเว้นท์สำหรับลูกค้าโสดโดยเฉพาะ (20%) มากกว่าช่วงวัยอื่น (วัยมั่นคง (40-49 ปี) และวัยเข้าใจชีวิต (50+ ปี) อยู่ที่ 16%)

สำหรับผลิตภัณฑ์เฉพาะทาง ผลสำรวจพบว่าคนมีคู่สนใจผลิตภัณฑ์สินเชื่อผู้สูงอายุเพื่อเปลี่ยนบ้านเป็นเงินบำนาญ หรือการจำนองแบบย้อนกลับ (Reverse Mortgage) มากกว่าคนโสดประมาณ 1.4 เท่า และในกลุ่มครอบครัวฯ วัยมั่นคง (40–49 ปี) สนใจผลิตภัณฑ์ดังกล่าวมากกว่าช่วงวัยอื่นราว 1.3–1.5 เท่า ขณะที่กลุ่มคนโสดและ DINK วัยสร้างตัว (24–39 ปี) กลับให้ความสนใจกับผลิตภัณฑ์ที่สะท้อนตัวตนและไลฟ์สไตล์มากกว่า เช่น บัตรเครดิตสำหรับคนโสด และบัตรเดบิตลายพระแม่ลักษมี นอกจากนี้ ผู้ตอบฯ ยังสะท้อนความต้องการบริการใหม่ๆ จากธนาคาร เช่น ส่วนลดกิจกรรมไลฟ์สไตล์แบบคนโสด เช่น รับประทานอาหารคนเดียว ท่องเที่ยว คอนเสิร์ต กิจกรรมเวิร์กช็อป ฟิตเนส และ Wellness สำหรับคนโสด รวมถึงบริการวางแผนทรัพย์สินและการจัดการมรดก ภาพรวมเหล่านี้ชี้ให้เห็นโอกาสของภาคธุรกิจตลอดจนธนาคารที่จะพัฒนาผลิตภัณฑ์และบริการที่เชื่อมโยงการเงิน สุขภาพ ไลฟ์สไตล์ และการจัดการมรดกเข้าไว้ด้วยกัน เพื่อรองรับสังคมที่ “การวางแผนชีวิตคนเดียว” กลายเป็นเรื่องปกติมากขึ้น

มุมมองวิจัยกรุงศรี: “เศรษฐกิจคนโสด” กระทบต่อทุกช่วงวัย

คนแต่ละกลุ่มสถานะ ไม่ว่าจะโสด มีแฟน มีครอบครัว มีลูก ต่างแสดงออกถึงความหลากหลายเชิงพฤติกรรม ทัศนคติ และและบริบทชีวิตที่แตกต่างกัน ความโสดอาจมีจุดเปราะบางอยู่บ้างในแง่ของการขาด "เครือข่ายดูแลยามวิกฤต" โดยเฉพาะเมื่อเจ็บป่วยร้ายแรง ขณะที่คนมีคู่หรือครอบครัวอาจมีเวลาให้ตัวเองน้อยลงและการตัดสินใจในหลายเรื่องจะต้องคิดถึงคนอื่นร่วมด้วย

ซึ่งไม่ว่าแต่ละคนจะอยู่ในสถานะความสัมพันธ์แบบใด ทุกสถานะย่อมมีข้อดีและข้อเสียที่ต่างกัน

จากผลสำรวจที่พบว่ากลุ่มคนโสดมีแนวโน้มให้ความสนใจเรื่องลงทุน ท่องเที่ยวต่างประเทศ และจ่ายเงินเพื่อดูแลตัวเองรวมถึงทำหัตถกรรมความงามมากกว่าผู้ที่มีคู่และมีครอบครัว สะท้อนภาพ “เศรษฐกิจคนโสด” ที่มีรูปแบบการใช้จ่ายเฉพาะตัว และหากแนวโน้มการอยู่เป็นโสดในสังคมไทยยังคงเพิ่มขึ้น กลุ่มนี้อาจกลายเป็นกลุ่มผู้บริโภคหลักในอนาคตที่มีนัยสำคัญทางเศรษฐกิจ

นอกจากนี้ ผลการศึกษายังชี้ว่า

ผู้หญิงและคนรุ่นใหม่เป็นกลุ่มที่ไม่ต้องการมีลูกในสัดส่วนที่สูง สะท้อนแนวโน้มอัตราการเกิดของประชากรไทยที่ต่ำ และภาพสังคมสูงอายุที่จะชัดเจนขึ้นในอนาคต ทั้งนี้ผลสำรวจยังพบว่าผู้ที่ไม่มีลูกมีแนวโน้มให้ความสำคัญกับการออมและลงทุนเพื่อความมั่นคงในระยะยาวมากกว่า ซึ่งอาจสะท้อนการเตรียมพร้อมสำหรับวัยเกษียณที่ไม่ต้องพึ่งพาบุตรหลาน

การปรับตัวสู่ยุคเศรษฐกิจ "3S": เมื่อเศรษฐกิจคนโสดกำลังกลายเป็นเมกะเทรนด์

ในยุคที่โครงสร้างทางสังคมเปลี่ยนผ่านสู่การขยายตัวของ "เศรษฐกิจคนโสด" (Single Economy) อย่างเต็มรูปแบบ เมื่อสัดส่วนผู้ที่พำนักอาศัยคนเดียวและไม่ต้องการมีลูกเพิ่มมากขึ้น ส่งผลให้

ภาคธุรกิจอาจต้องเร่งปรับตัวสู่เศรษฐกิจแบบ “3S” (Single-Solo-Silver Fusion) ที่มีกลุ่มเป้าหมายคือคนโสด ที่อาจอยู่คนเดียว และตอบโจทย์สังคมสูงอายุ เพื่อรองรับวิถีชีวิตที่เน้นความคล่องตัวและการดูแลตัวเองเป็นหลัก โดยสินค้าและบริการในอนาคตจะเปลี่ยนโฉมไปสู่รูปแบบที่ตอบโจทย์การอุปโภคบริโภคคนเดียว พื้นที่อยู่อาศัยอาจต้องปรับเปลี่ยนให้ดูแลง่ายขึ้นโดยใช้ระบบอัตโนมัติเข้ามาช่วย (Smart home) และอาจต้องรองรับการเลี้ยงสัตว์ที่เป็นเสมือนสมาชิกในครอบครัว นอกจากนี้ กลุ่มสินค้าและบริการเพื่อการดูแลตัวเอง หัตถการความงาม การมีอายุยืนยาวและแข็งแรง (Longevity) ที่เน้นการดูแลสุขภาพอย่างมีคุณภาพ จะได้รับความสนใจมากขึ้นและน่าจะเติบโตอย่างก้าวกระโดด

ก้าวต่อไปในยุค “เศรษฐกิจคนโสด”

ในมิติของภาครัฐและโครงสร้างสังคม ผลสำรวจในครั้งนี้พบว่า เกือบ 4 ใน 10 ของผู้หญิงยุคใหม่ "ไม่มีลูกและไม่คิดจะมีลูก" ซึ่งเป็นสัดส่วนที่สูงกว่าเพศชายอย่างเห็นได้ชัด สะท้อนให้เห็นถึงภาระในการตั้งครรภ์และการเลี้ยงดูบุตรที่ยังคงตกหนักอยู่ที่ฝ่ายหญิงเป็นหลัก ดังนั้น

หากภาครัฐสามารถปฏิรูปโครงสร้างสวัสดิการและตลาดแรงงานให้เอื้อต่อสตรีที่ต้องการตั้งครรภ์ และช่วยแบ่งเบาภาระในการดูแลเด็กอย่างเป็นรูปธรรม ก็อาจจะเป็นกุญแจสำคัญที่ช่วยสร้างความมั่นใจให้แก่เพศหญิง และอาจช่วยชะลอปัญหาสังคมสูงอายุที่ประเทศไทยกำลังประสบอยู่ได้

ขณะที่ในภาคประชาชน การเตรียมความพร้อมระดับบุคคลถือเป็นเกราะป้องกันที่สำคัญที่สุด

เราจึงควรให้ความสำคัญกับการออมเงินและวางแผนการลงทุนในระดับบุคคลอย่างเป็นระบบ เพื่อสร้างความมั่นคงทางการเงินในวันที่ต้องพึ่งพาตนเองมากขึ้น ควบคู่ไปกับการแสวงหาความรู้อยู่เสมอเพื่อเท่าทันโลกที่เปลี่ยนแปลง นอกจากนี้ สิ่งที่ละเลยไม่ได้คือการรักษาสุขภาพทั้งกายและใจ โดยเฉพาะการใส่ใจสุขภาพจิต ซึ่งเป็นมิติที่มักถูกมองข้ามในการวางแผนของผู้ที่ต้องใช้ชีวิตอยู่คนเดียว

หากสามารถสร้างสมดุลได้ในทุกมิตินี้ ไม่ว่าจะโสดหรือมีครอบครัว เราก็จะสามารถมีชีวิตที่มีคุณภาพและมีความสุขได้ ท่ามกลางโครงสร้างทางสังคมที่เปลี่ยนแปลงไป

แหล่งอ้างอิง

กรุงเทพธุรกิจ. (2026, มีนาคม 30). ปี 68 เด็กเกิดใหม่ต่ำสุดรอบ 75 ปี เสียชีวิตมากกว่าเกิด ต่อเนื่องเป็นที่ 5. Retrieved from https://www.bangkokbiznews.com/health/public-health/1215717

Bureau of Registration Administration. (2026, มีนาคม 30). สถิติการจดทะเบียนสมรสในไทย. Retrieved from https://stat.bora.dopa.go.th/stat/statnew/statMenu/newStat/home.php

1/ ปี 2568 เด็กเกิดใหม่ต่ำสุดรอบ 75 ปี เสียชีวิตมากกว่าเกิด ต่อเนื่องเป็นที่ 5

2/ เพศและรายได้ไม่มีผลในเรื่องดังกล่าว

.jpg?width=100&height=100&ext=.jpg)