บทนำ

ท่ามกลางการแข่งขันด้านเทคโนโลยีระหว่างสหรัฐฯ–จีน เซมิคอนดักเตอร์ (Semiconductor) กลายเป็นสินค้าที่ส่งผลต่อทั้งอำนาจเศรษฐกิจและความมั่นคงของโลก เพราะอุปกรณ์ขนาดจิ๋วนี้ไม่ได้เป็นเพียงแค่ชิ้นส่วนเล็กๆ ในโทรศัพท์มือถือหรือรถยนต์ไฟฟ้า แต่เป็น “สมอง” ที่ควบคุมแทบทุกนวัตกรรม ตั้งแต่ปัญญาประดิษฐ์ (Artificial Intelligence: AI) ดาวเทียม ไปจนถึงยุทโธปกรณ์สมัยใหม่ ดังนั้น ใครที่สามารถผลิตและควบคุมห่วงโซ่การผลิตเซมิคอนดักเตอร์และชิประดับสูงได้ก็จะมีแต้มต่อเหนือประเทศอื่นอย่างชัดเจน

กระแสเซมิคอนดักเตอร์นี้ไม่ได้จำกัดวงเพียงในสองประเทศมหาอำนาจนี้เท่านั้น เพราะคลื่นการลงทุนกำลังไหลมาสู่เอเชียตะวันออกเฉียงใต้มากขึ้น สำหรับประเทศไทย อาจเป็นโอกาสสำคัญที่จะยกระดับภาคการผลิตไปสู่สินค้าอิเล็กทรอนิกส์มูลค่าสูง และสร้างความสามารถด้านเทคโนโลยีใหม่ที่จะช่วยขับเคลื่อนเศรษฐกิจในอนาคตได้

เซมิคอนดักเตอร์คืออะไร?

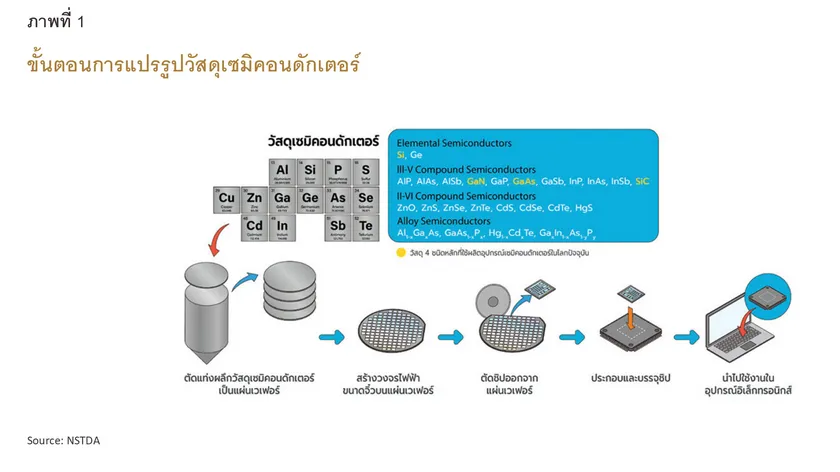

วัสดุเซมิคอนดักเตอร์ (Semiconductor material) คือวัสดุที่มีคุณสมบัติกึ่งนำไฟฟ้า ซึ่งหมายถึงมีค่าการนำไฟฟ้าอยู่ระหว่างการเป็นตัวนำไฟฟ้า (Conductor) และฉนวนกันไฟฟ้า (Insulator) และเป็นวัสดุที่สามารถเพิ่มประสิทธิภาพหรือปรับแต่งพฤติกรรมการนำไฟฟ้าได้ด้วยการเติมสารเจือปน (Doping) ตัวอย่างวัสดุเซมิคอนดักเตอร์ที่ใช้อย่างแพร่หลายที่สุด ได้แก่ ซิลิคอน (Silicon) เจอร์เมเนียม (Germanium) แกลเลียมอาร์เซไนด์ (Gallium Arsenide) ซิลิคอนคาร์ไบด์ (Silicon Carbide) และแกลเลียมไนไตรด์ (Gallium Nitride)

1/ ซึ่งแต่ละชนิดมีคุณสมบัติต่างกันและเหมาะสมกับการนำไปใช้งานต่างกันด้วย

ด้วยคุณสมบัติเหล่านี้ วัสดุเซมิคอนดักเตอร์จึงเป็นวัตถุดิบสำคัญในการผลิต

อุปกรณ์เซมิคอนดักเตอร์ (Semiconductor device) ซึ่งเป็นอุปกรณ์ไฟฟ้าประเภทหนึ่งที่สามารถ “เปิด” หรือ “ปิด” การไหลของกระแสไฟฟ้า หรือตอบสนองต่อการเปลี่ยนแปลงของแสง ความร้อน หรือแรงดันไฟฟ้าได้ จึงถูกใช้เป็นส่วนประกอบของอุปกรณ์อิเล็กทรอนิกส์ต่างๆ ทั้งในสมาร์ตโฟน คอมพิวเตอร์ เครื่องใช้ไฟฟ้า ระบบสื่อสาร ยานยนต์ พลังงาน การแพทย์ ระบบอัตโนมัติ รวมถึงในอุตสาหกรรมดาต้าเซนเตอร์และการประยุกต์ใช้ปัญญาประดิษฐ์ (Artificial Intelligence: AI) ที่กำลังเติบโตอย่างรวดเร็ว โดย

World Semiconductor Trade Statistics ประเมินว่ามูลค่าตลาดเซมิคอนดักเตอร์ทั่วโลกในปี 2568 นี้จะสูงถึง 728 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นถึง 15.4% จากปี 2567 ที่อยู่ที่ระดับ 631 พันล้านดอลลาร์สหรัฐ และยังมีแนวโน้มเติบโตอย่างต่อเนื่อง

2/

จากวัสดุเซมิคอนดักเตอร์ สู่ “ชิป”

การแปรรูปวัสดุเซมิคอนดักเตอร์เพื่อนำมาใช้ประโยชน์นั้น เริ่มจากการตัดแท่งผลึกวัสดุเซมิคอนดักเตอร์ออกเป็นแผ่นวงกลมบางๆ ที่เรียกว่าแผ่นเวเฟอร์ (Wafer) จากนั้นจึงนำแผ่นเวเฟอร์ไปผ่านกระบวนการหลายขั้นตอน เช่น การเคลือบวัสดุและการแกะสลักบนผิวหน้า (Etching) เพื่อสร้างวงจรไฟฟ้าที่ซับซ้อนบนพื้นผิวกลายเป็นวงจรรวม (Integrated Circuit: IC)

ภายหลังกระบวนการผลิตเสร็จสิ้น แผ่นเวเฟอร์จะถูกตัดออกเป็นชิ้นเล็กๆ ที่เรียกว่า “ไดย์” (Die) หรือ “ชิป” (Chip) ก่อนนำไปผ่านกระบวนการบรรจุ การประกอบ และการทดสอบคุณภาพ เพื่อให้พร้อมใช้งานในอุปกรณ์อิเล็กทรอนิกส์ต่อไป

ประเภทของอุปกรณ์เซมิคอนดักเตอร์และการใช้งาน

อุปกรณ์เซมิคอนดักเตอร์มีหลายประเภท โดยแต่ละประเภทถูกออกแบบมาเพื่อรองรับการทำงานเฉพาะด้าน เช่น ประมวลผลข้อมูล จัดเก็บข้อมูล หรือแปลงสัญญาณไฟฟ้า โดยสามารถจำแนกเซมิคอนดักเตอร์ได้เป็น 3 กลุ่ม ได้แก่ กลุ่ม Logic กลุ่ม Memory และกลุ่มอื่นๆ (Discrete, Analog, and Other: DAO)3/ อุปกรณ์เหล่านี้ถูกนำไปใช้งานในหลากหลายอุตสาหกรรม ตั้งแต่เครื่องใช้ไฟฟ้าภายในบ้าน คอมพิวเตอร์ ระบบสื่อสาร การจัดการพลังงานอัจฉริยะ เทคโนโลยีทางการแพทย์ การขนส่ง ไปจนถึงอุตสาหกรรมการผลิตและระบบอัตโนมัติ (ตารางที่ 1)

ห่วงโซ่อุปทานโลกของเซมิคอนดักเตอร์

อุตสาหกรรมเซมิคอนดักเตอร์เป็นหนึ่งในอุตสาหกรรมที่ซับซ้อนและเชื่อมโยงข้ามพรมแดนมากที่สุดในโลก เนื่องจากการผลิต “ชิป” หนึ่งชิ้น ต้องใช้ความเชี่ยวชาญเฉพาะด้านตั้งแต่การออกแบบชิปจนถึงการประกอบเป็นผลิตภัณฑ์สำเร็จรูป ซึ่งแต่ละขั้นตอนมีผู้ผลิตและผู้ให้บริการเฉพาะทางกระจายอยู่ทั่วโลก โดย Accenture และ Global Semiconductor Alliance (GSA) ประเมินว่าในแต่ละขั้นตอนของห่วงโซ่อุปทาน โดยเฉลี่ยแล้วจะมีผู้ผลิตโดยตรงที่มาจาก 25 ประเทศ และยังมีผู้มีส่วนร่วมในกระบวนการสนับสนุนเพิ่มเติมที่มาจากอีก 23 ประเทศ ทำให้ชิปอาจต้องผ่านการขนส่งระหว่างประเทศมากกว่า 70 ครั้งก่อนจะถึงมือผู้บริโภค4/

ห่วงโซ่อุปทานของอุตสาหกรรมเซมิคอนดักเตอร์ทั่วโลกสามารถแบ่งเป็น 4 ขั้นตอนหลักต่อไปนี้

-

การจัดหาวัตถุดิบและอุปกรณ์ (Materials & Equipment) วัตถุดิบสำคัญที่ใช้ผลิตเซมิคอนดักเตอร์ ได้แก่ ซิลิคอน แกลเลียม และเจอร์เมเนียม ส่วนใหญ่มาจากบริษัทสัญชาติจีน ญี่ปุ่น ไต้หวัน และเกาหลีใต้ แต่นอกจากวัตถุดิบเหล่านี้แล้ว หากต้องการผลิตเซมิคอนดักเตอร์แบบพิเศษต่างๆ เช่น อุปกรณ์ที่เกี่ยวกับแสงโฟตอน (Photonic devices) เลเซอร์ และอุปกรณ์แม่เหล็ก ยังจำเป็นต้องใช้แร่หายากหรือแรร์เอิร์ธ (Rare earth) เช่น สแคนเดียม (Scandium) และอิตเทรียม (Yttrium) เพื่อให้ทำงานได้สมบูรณ์ ซึ่งปัจจุบันจีนเป็นแหล่งผลิตแร่แรร์เอิร์ธที่สำคัญของโลก โดยผลิตได้ราว 70% ของการผลิตทั่วโลกในปี 25675/ ในขณะเดียวกัน อุปกรณ์ที่ใช้ผลิตเซมิคอนดักเตอร์ส่วนใหญ่มาจากประเทศที่เป็นแหล่งพัฒนาเทคโนโลยีในการผลิตชิปซับซ้อนขั้นสูง เช่น สหรัฐฯ สหภาพยุโรป และญี่ปุ่น ทำให้กลุ่มประเทศเหล่านี้มีอำนาจต่อรองสูงในเวทีการค้าโลก

-

การออกแบบวงจรรวม (IC Design) คือขั้นตอนที่วิศวกรใช้ซอฟต์แวร์เฉพาะทาง ชื่อว่า Electronic Design Automation (EDA) เพื่อสร้างแบบจำลองและพิมพ์เขียวของชิป ซึ่งขั้นตอนนี้ส่วนใหญ่เกิดขึ้นที่สหรัฐฯ ไต้หวัน และจีน โดยบริษัทที่เกี่ยวข้องกับการออกแบบวงจรรวมมี 2 ประเภท ได้แก่ บริษัทผู้ผลิตอุปกรณ์แบบครบวงจร (Integrated Device Manufacturers: IDMs) ที่ทั้งออกแบบ ผลิตแผ่นเวเฟอร์ และประกอบชิปด้วยตนเอง เช่น Intel (สหรัฐฯ) และ Samsung Electronics (เกาหลีใต้) และบริษัทที่เป็นผู้ออกแบบชิป (Fabless) โดยเฉพาะแล้วจึงส่งต่อให้ผู้อื่นผลิตแทน บริษัทออกแบบชิปชั้นนำของโลก ได้แก่ Apple (สหรัฐฯ) NVIDIA (สหรัฐฯ) Qualcomm (สหรัฐฯ) และ AMD (สหรัฐฯ)

-

การผลิตแผ่นเวเฟอร์ (Wafer fabrication) เป็นขั้นตอนการแปลงแผ่นวัสดุเซมิคอนดักเตอร์ให้กลายเป็นวงจรรวมที่ใช้งานได้จริง กระบวนการนี้ส่วนใหญ่เกิดขึ้นในภูมิภาคเอเชียตะวันออก ได้แก่ ไต้หวัน จีน ญี่ปุ่น และเกาหลีใต้ โดยผู้เล่นสำคัญได้แก่ TSMC (ไต้หวัน) SMIC (จีน) และ UMC (ไต้หวัน)

-

การประกอบ ทดสอบ และบรรจุ (Assembly, testing, and packaging: ATP) คือขั้นตอนการตัดแผ่นเวเฟอร์ออกเป็นชิ้นเล็กๆ และนำไปบรรจุเพื่อป้องกันความเสียหาย จากนั้นจึงนำไปตรวจสอบการทำงาน ประสิทธิภาพ และความเสถียร ก่อนจะส่งต่อไปเพื่อใช้ผลิตเป็นสินค้าสำหรับผู้บริโภค โดยขั้นตอนนี้ส่วนใหญ่เกิดขึ้นในไต้หวัน จีน และภูมิภาคเอเชียตะวันออกเฉียงใต้รวมถึงประเทศไทย โดยบริษัทกลุ่ม ATP มีทั้งบริษัทที่เป็นผู้ผลิตอุปกรณ์แบบครบวงจร (IDM) และบริษัทที่รับจ้างประกอบและทดสอบ (Outsourced Semiconductor Assembly and Test: OSAT) โดยเฉพาะ ซึ่งมีผู้เล่นสำคัญ ได้แก่ Foxconn (ไต้หวัน) ASE (ไต้หวัน) Amkor (สหรัฐฯ) และ JCET (จีน)

ไทยอยู่ตรงไหนของห่วงโซ่อุปทานเซมิคอนดักเตอร์?

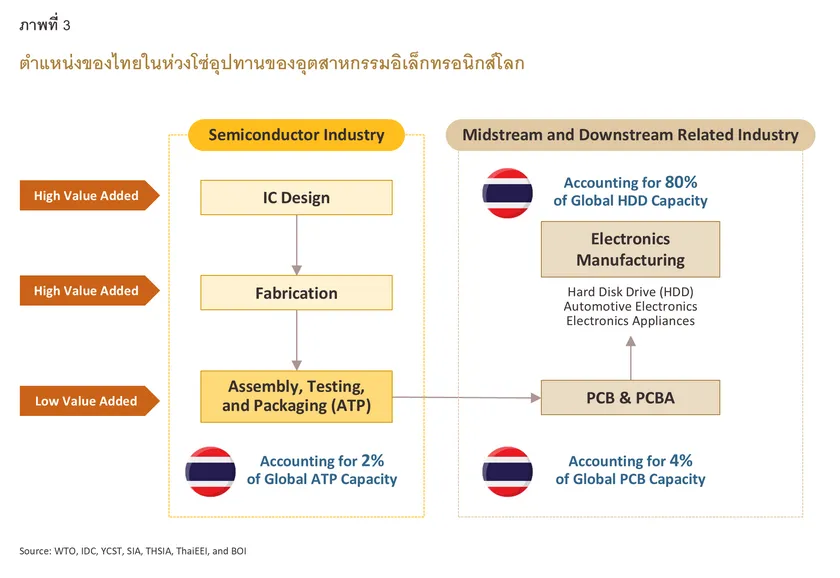

บทบาทหลักของประเทศไทยในห่วงโซ่อุปทานเซมิคอนดักเตอร์อยู่ในช่วงปลายของกระบวนการผลิตเซมิคอนดักเตอร์โลกหรือที่เรียกว่ากระบวนการประกอบ ทดสอบ และบรรจุ (Assembly, Test, and Packaging: ATP) โดยในปี 2565 ประเทศไทยมีกำลังการผลิตในขั้นตอนนี้ คิดเป็น 2% ของกำลังการผลิตขั้นตอน ATP ทั่วโลก6/ (ภาพที่ 3) อย่างไรก็ดี ขั้นตอนการผลิตนี้มีมูลค่าเพิ่มต่ำ คิดเป็นเพียง 6% ของมูลค่าเพิ่มในห่วงโซ่การผลิตเซมิคอนดักเตอร์โลก เนื่องจากมูลค่าเพิ่มส่วนใหญ่อยู่ในช่วงต้นของห่วงโซ่ (กล่าวคือ กระบวนการออกแบบ 59% และการผลิตเวเฟอร์ 19%) ที่ไทยยังขาดแคลนวัตถุดิบแร่สำคัญที่จำเป็นและเทคโนโลยีด้านอุปกรณ์เพื่อพัฒนาในระดับเชิงพาณิชย์ ขณะที่ขั้นตอนการประกอบ ทดสอบ และบรรจุนั้น ส่วนมากเป็นการรับชิ้นส่วนเวเฟอร์จากต่างประเทศมาประกอบและทดสอบ ก่อนส่งกลับออกไปยังตลาดโลกอีกครั้ง ส่งผลให้มูลค่าเพิ่มส่วนใหญ่จะอยู่ที่ค่าแรง ค่าบริการ และต้นทุนการดำเนินงานภายในประเทศ มากกว่าจะเป็นมูลค่าทางเทคโนโลยีหรือทรัพย์สินทางปัญญา

เมื่อเปรียบเทียบกับมาเลเซีย ซึ่งเป็นประเทศเพื่อนบ้านและถือเป็นศูนย์กลางของขั้นตอน ATP ที่สำคัญที่สุดในอาเซียน คิดเป็น 7% ของกำลังการผลิตทั่วโลก จะพบว่าไทยยังตามหลังในด้านความซับซ้อนของกระบวนการผลิต ระดับเทคโนโลยี และความสามารถของบุคลากร โดยคาดว่าในปี 2575 กำลังการผลิตของขั้นตอน ATP ของไทยจะมีสัดส่วนลดลงเหลือเพียง 1% ของกำลังการผลิตทั่วโลก7/ ส่วนหนึ่งเป็นผลจากประเทศคู่แข่งในอาเซียนอย่างมาเลเซียและเวียดนาม ต่างมีแนวโน้มขยายกำลังการผลิตเพิ่มขึ้น โดยกำลังการผลิตในขั้นตอน ATP ของมาเลเซียจะเพิ่มเป็น 9% ส่วนหนึ่งจากการสนับสนุนของรัฐบาลมาเลเซีย รวมถึงบริษัทชั้นนำระดับโลกเข้าไปขยายการลงทุนอีกด้วย ในกรณีเวียดนามคาดว่าจะเป็นประเทศที่การผลิตขั้นตอน ATP เติบโตแบบก้าวกระโดดด้วยอัตราการเติบโตสูงสุดในอาเซียน โดยสัดส่วนจะเพิ่มจากปัจจุบันที่น้อยกว่า 1% ของกำลังการผลิตทั่วโลก เป็น 8% เนื่องจากมีการลงทุนจากบริษัทใหญ่ในขั้นตอน ATP เพิ่มมากขึ้น จากความได้เปรียบด้านต้นทุน ฝีมือ และจำนวนแรงงานของเวียดนาม

อย่างไรก็ดี ประเทศไทยยังคงมีโอกาสมีส่วนร่วมในห่วงโซ่อุปทานเซมิคอนดักเตอร์ เนื่องจากมีอุตสาหกรรมกลางน้ำและปลายน้ำที่เกี่ยวข้องกับเซมิคอนดักเตอร์เข้ามารองรับ โดยอุตสาหกรรมกลางน้ำที่สำคัญ ได้แก่ การผลิตและประกอบแผ่นวงจรพิมพ์ (Printed Circuit Board: PCB) และฮาร์ดดิสก์ไดรฟ์ (Hard Disk Drive: HDD) ซึ่งเป็นส่วนประกอบสำคัญในอุตสาหกรรมปลายน้ำที่สำคัญ ได้แก่ ดาต้าเซนเตอร์และอุปกรณ์อิเล็กทรอนิกส์อีกมากที่ใช้ในการผลิตเครื่องใช้ไฟฟ้าและรถยนต์ไฟฟ้า โดยประเทศไทยมีสัดส่วนการผลิต PCB ในปี 2566 ที่ราว 4% ของการผลิตโลกซึ่งสูงเป็นอันดับ 1 ของอาเซียน และคาดว่าสัดส่วนการผลิตจะเติบโตเพิ่มขึ้นเป็น 10% ในช่วง 3-5 ปีข้างหน้า8/ ในขณะที่ปัจจุบันไทยเป็นเจ้าตลาด HDD โดยมีสัดส่วนการผลิตเป็นอันดับ 1 ของโลกที่ราว 80% ของปริมาณการผลิตทั่วโลก (ข้อมูล ณ ปี 2567)9/

บริษัทเซมิคอนดักเตอร์ที่ตั้งอยู่ในประเทศไทยส่วนใหญ่เป็นโรงงานในขั้นตอนการประกอบ ทดสอบ และบรรจุชิป (ATP) ซึ่งมีทั้งผู้ผลิตแบบ Integrated Device Manufacturers (IDMs) และผู้ให้บริการ Outsourced Semiconductor Assembly and Test (OSAT) ส่วนใหญ่เป็นบริษัทข้ามชาติที่เข้ามาลงทุน และต้องนำเข้าวัตถุดิบหรือชิ้นส่วนสำคัญจากบริษัทแม่ในต่างประเทศ นอกจากนี้ ไทยยังมีโรงงานที่ผลิตเซมิคอนดักเตอร์กลุ่ม DAO (Discrete, Analog, and Others) เช่น ทรานซิสเตอร์ ไดโอด อุปกรณ์กึ่งตัวนำกำลัง เซนเซอร์ และไดโอดเปล่งแสง ซึ่งส่วนใหญ่อยู่ในอุตสาหกรรมยานยนต์ อุตสาหกรรมการแพทย์ และอุตสาหกรรมอิเล็กทรอนิกส์อื่นๆ ตามความเชี่ยวชาญของแต่ละบริษัท เช่น Infineon, NXP, Analog Devices, Sony, HANA Microelectronics และ Stars Microelectronics

นอกจากนี้ ประเทศไทยยังมีบริษัทที่ผลิตและประกอบ PCB ในปี 2566 ทั้งหมด 163 บริษัท10/ ซึ่งมากกว่าครึ่งเป็นบริษัทขนาดใหญ่ (สัดส่วน 51%) ส่วนใหญ่เป็นบริษัทข้ามชาติจากจีน ไต้หวัน และญี่ปุ่น อาทิ Delta Electronics, Mektec, Fujikura , Chin Poon Electronics, และ Cal-comp Electronics ซึ่งบริษัทเหล่านี้ส่วนใหญ่อยู่ในขั้นกลางน้ำและปลายน้ำของห่วงโซ่การผลิต PCB กล่าวคือเน้นที่การผลิตและการประกอบ ในขณะที่การผลิต HDD ในไทยนั้นประกอบไปด้วยสองบริษัทสำคัญที่ครองส่วนแบ่งหลักในตลาดโลก ได้แก่บริษัท Western Digital และ Seagate Technology ซึ่งทั้งสองเป็นบริษัทชั้นนำจากสหรัฐฯ มีโรงงานขนาดใหญ่ในหลายจังหวัดของไทย และส่งออกไปยังตลาดทั่วโลก โดยไทยถือเป็นฐานการผลิต HDD ที่มีความสำคัญในเชิงกลยุทธ์ของทั้งสองบริษัท

โครงสร้างการค้าในอุตสาหกรรมเซมิคอนดักเตอร์และอิเล็กทรอนิกส์ของไทยสะท้อนลักษณะการผลิตแบบพึ่งพาการนำเข้าชิ้นส่วนเพื่อประกอบและส่งออกต่อเป็นหลัก กล่าวคือ ประเทศไทยนำเข้าวัตถุดิบและชิ้นส่วนที่มีมูลค่าสูงจากประเทศต้นทางที่มีเทคโนโลยีสูงกว่า ก่อนจะทำการประกอบ ทดสอบ หรือรวมเข้ากับชิ้นส่วนอิเล็กทรอนิกส์ แล้วส่งออกไปยังตลาดปลายทาง

ปี 2567 ไทยนำเข้าเซมิคอนดักเตอร์คิดเป็นมูลค่า 7.81 พันล้านดอลลาร์ดอลลาร์สหรัฐ หรือราว 2.6% ของมูลค่าการนำเข้าสินค้าทั้งหมดของไทย ซึ่งส่วนใหญ่เป็นการนำเข้าจากไต้หวัน (23.7% ของมูลค่าการนำเข้าเซมิคอนดักเตอร์) จีน (23.4%) มาเลเซีย (13.1%) เวียดนาม (8.6%) และญี่ปุ่น (7.8%) โดยไต้หวัน จีน และญี่ปุ่น เป็นผู้เล่นในอุตสาหกรรมเซมิคอนดักเตอร์รายใหญ่ของโลก ครองส่วนแบ่งรวมกันกว่า 63% ของกำลังการผลิตเซมิคอนดักเตอร์ทั่วโลกในปี 2565 ทำให้มีบทบาทสำคัญในห่วงโซ่อุปทาน ในขณะที่มาเลเซียมีบทบาทในการประกอบเซมิคอนดักเตอร์ที่มีความซับซ้อนสูง ส่วนเวียดนามเริ่มมีบทบาทสำคัญในห่วงโซ่จากการเข้ามาลงทุนของบริษัทเซมิคอนดักเตอร์ชั้นนำ

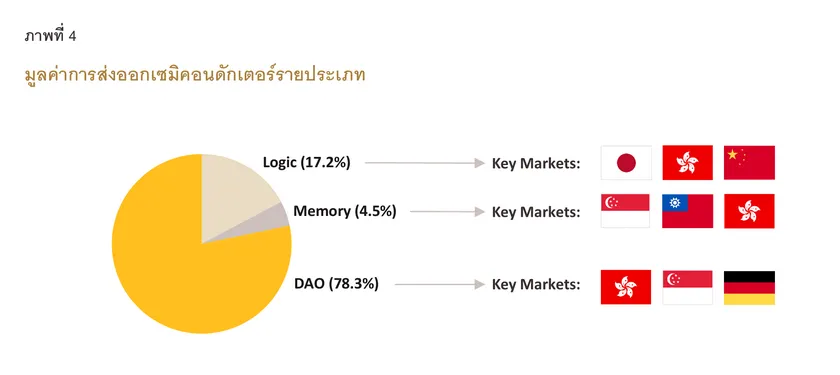

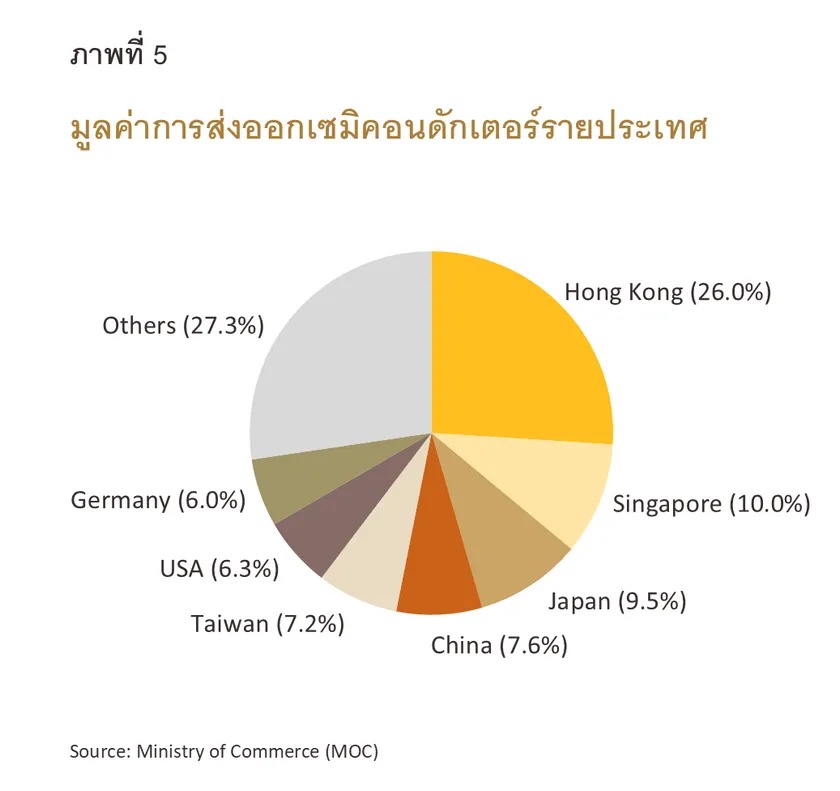

ในฝั่งการส่งออก ในปี 2567 ไทยส่งออกเซมิคอนดักเตอร์ที่มูลค่าราว 8.57 พันล้านดอลลาร์ดอลลาร์สหรัฐ คิดเป็นสัดส่วนสูงกว่า 2.9% ของมูลค่าการส่งออกทั้งหมด อย่างไรก็ตาม มูลค่าการส่งออกเซมิคอนดักเตอร์ในปี 2567 หดตัว -12.7% โดยมีตลาดสำคัญได้แก่ ฮ่องกง (26.0% ของมูลค่าการส่งออกเซมิคอนดักเตอร์) สิงคโปร์ (10.0%) ญี่ปุ่น (9.5%) จีน (7.6%) และ ไต้หวัน (7.2%) โดยสามารถแบ่งตามชนิดได้ดังนี้

-

Logic: มูลค่าการส่งออก 1.48 พันล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 17.2% ของมูลค่าการส่งออกเซมิคอนดักเตอร์ โดยตลาดส่งออกที่สำคัญได้แก่ ญี่ปุ่น ฮ่องกง และจีน

-

Memory: มูลค่าการส่งออก 0.38 พันล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 4.5% ของมูลค่าการส่งออกเซมิคอนดักเตอร์ โดยตลาดส่งออกที่สำคัญได้แก่ สิงคโปร์ ไต้หวัน และฮ่องกง

-

DAO: มูลค่าการส่งออก 6.71 พันล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 78.3% ของมูลค่าการส่งออกเซมิคอนดักเตอร์ โดยตลาดส่งออกที่สำคัญได้แก่ ฮ่องกง สิงคโปร์ และเยอรมัน

ในขณะที่การส่งออกสินค้าสำคัญที่เกี่ยวข้องกับเซมิคอนดักเตอร์อีกสองประเภทอย่าง PCB และ HDD นั้นก็มีมูลค่าสูงเช่นกัน โดยในปี 2567 การส่งออก PCB ในปี 2567 มีมูลค่า 1.33 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 0.8% ส่วนใหญ่ส่งออกไปยังตลาด จีน ญี่ปุ่น และสหรัฐฯ เป็นสำคัญ ในขณะที่การส่งออก HDD มีมูลค่า 6.35 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 41.9% ซึ่งส่งออกไปยัง สหรัฐฯ จีน และฮ่องกงเป็นหลัก

จุดแข็ง จุดอ่อน โอกาส และความท้าทาย ของอุตสาหกรรมเซมิคอนดักเตอร์ในไทย

ด้วยความเชี่ยวชาญในกระบวนการประกอบ ทดสอบ และบรรจุเซมิคอนดักเตอร์ในห่วงโซ่อุปทานขั้นปลายน้ำ ประเทศไทยมีศักยภาพที่จะยกระดับบทบาทขึ้นไปสู่การเป็นผู้ผลิตและออกแบบเซมิคอนดักเตอร์ในขั้นต้นน้ำที่มีมูลค่าเพิ่มสูงขึ้น วิจัยกรุงศรีได้ประเมินสถานะเชิงยุทธศาสตร์และความสามารถในการแข่งขันของอุตสาหกรรมเซมิคอนดักเตอร์ของไทยในเวทีโลก โดยการวิเคราะห์

SWOT Analysis ผ่านการประเมิน

จุดแข็ง (Strength: S) จุดอ่อน (Weaknesses: W) โอกาส (Opportunities: O) และ

ภัยคุกคาม (Threats: T) ดังนี้

จุดแข็ง (Strengths)

-

ไทยมีข้อได้เปรียบด้านห่วงโซ่อุปทานขั้นกลาง-ปลายน้ำที่แข็งแกร่ง จากการเข้ามาตั้งโรงงานประกอบ ทดสอบ และบรรจุภัณฑ์ชิปมาอย่างยาวนานของนักลงทุนทั้งต่างชาติและไทย ประกอบกับความเชี่ยวชาญในการผลิตเซมิคอนดักเตอร์ในกลุ่ม Discrete, Analog และ Other Devices (DAO) นอกจากนี้ ไทยยังมีอุตสาหกรรมกลางน้ำที่แข็งแกร่ง โดยเฉพาะ PCB ซึ่งเป็นชิ้นส่วนสำคัญในการประกอบแผงวงจรอิเล็กทรอนิกส์ร่วมกับอุปกรณ์เซมิคอนดักเตอร์ ขณะเดียวกัน อุตสาหกรรมปลายน้ำในไทยที่สำคัญและหลากหลาย เช่น HDD เครื่องใช้ไฟฟ้า โทรคมนาคม ดาต้าเซนเตอร์ และยานยนต์สมัยใหม่ ก็ช่วยหนุนความต้องการของอุปกรณ์เซมิคอนดักเตอร์ในประเทศ ข้อได้เปรียบเหล่านี้ถือเป็นปัจจัยสำคัญที่ดึงดูดการลงทุนในอุตสาหกรรมเซมิคอนดักเตอร์อย่างต่อเนื่อง โดยเฉพาะการลงทุนในกิจกรรมการผลิตขั้นต้นน้ำที่มีมูลค่าเพิ่มสูงขึ้น

-

BOI ได้เพิ่มการส่งเสริมการลงทุนในช่วงที่ผ่านมา โดยให้สิทธิประโยชน์เพื่อส่งเสริมการลงทุนตลอดห่วงโซ่อุปทานของอุตสาหกรรมอิเล็กทรอนิกส์ ทั้งการยกเว้นภาษีเงินได้นิติบุคคลและภาษีอื่นๆ ที่เกี่ยวข้อง รวมถึงการส่งเสริมระบบนิเวศทางธุรกิจในหลายด้าน ส่งผลให้ไทยยังคงได้รับการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์และห่วงโซ่อุปทานที่เกี่ยวข้องอย่างต่อเนื่อง โดยในช่วงปี 2565 ถึงเดือนมิถุนายน 2568 BOI อนุมัติคำขอส่งเสริมการลงทุนใน อุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ มูลค่ารวม 6.5 แสนล้านบาท คิดเป็นสัดส่วน 24.6 % ของมูลค่าส่งเสริมการลงทุนทุกอุตสาหกรรม นอกจากนี้ยังมีอุตสาหกรรมอื่นๆ ในห่วงโซ่อุปทานที่ได้รับการส่งเสริมการลงทุน อาทิ อุตสาหกรรมดิจิทัล มูลค่าลงทุนรวม 4.6 แสนล้านบาท (17.6%) อุตสาหกรรมยานยนต์และชิ้นส่วน มูลค่าลงทุนรวม 2.1 แสนล้านบาท (8.0%) อีกทั้งล่าสุด BOI ได้ปรับมาตรการส่งเสริมการลงทุนเพื่อดึงดูดการลงทุนในขั้นต้นน้ำมากขึ้น โดยขยายรอบระยะเวลาการยกเว้นภาษีเงินได้นิติบุคคลสำหรับการออกแบบ IC เป็น 8 ปี และการผลิตแผ่นเวเฟอร์ เป็น 10 ปี11/ ซึ่งนานกว่าการผลิตชิ้นส่วนอิเล็กทรอนิกส์ขั้นกลาง-ปลายน้ำที่ได้รับการยกเว้นภาษีเพียง 3-8 ปี

-

ไทยมีข้อได้เปรียบด้านที่ตั้งทางภูมิศาสตร์ เนื่องจากประเทศไทยตั้งอยู่ในพื้นที่ที่สามารถเชื่อมต่อกับประเทศในเอเชียตะวันออกและเอเชียใต้ มีโครงสร้างพื้นฐานรองรับระบบขนส่ง อาทิ ท่าเรือน้ำลึก สนามบิน และมีเขตพัฒนาพิเศษภาคตะวันออก (EEC) ซึ่งครอบคลุมพื้นที่ 3 จังหวัด ได้แก่ ชลบุรี ระยอง และฉะเชิงเทรา สามารถรองรับการเติบโตของอุตสาหกรรมได้

จุดอ่อน (Weaknesses)

-

ไทยยังต้องพึ่งพาวัตถุดิบหลักจากต่างประเทศ โดยนำเข้าวัตถุดิบที่ใช้ในการผลิตอุปกรณ์เซมิคอนดักเตอร์ปริมาณมาก เช่น แผ่นเวเฟอร์และสารเคมีเฉพาะทางจากประเทศในกลุ่มเอเชียตะวันออกและสหรัฐฯ เพื่อนำมาประกอบและทดสอบ ก่อนส่งกลับไปยังตลาดประเทศต้นทาง นอกจากนี้ ไทยยังต้องพึ่งพาการนำเข้าเทคโนโลยีและเครื่องจักรที่ใช้ในกระบวนการผลิต ส่งผลให้มีต้นทุนการผลิตสูงและเป็นข้อจำกัดของความสามารถในการแข่งขัน

-

ไทยยังขาดแคลนผู้ผลิตในห่วงโซ่อุปทานต้นน้ำ โดยเฉพาะการออกแบบวงจรรวมและการผลิตแผ่นเวเฟอร์ซึ่งมีมูลค่าเพิ่มสูง ขณะที่ผู้ผลิตเซมิคอนดักเตอร์ในไทยส่วนใหญ่ยังคงกระจุกตัวอยู่ในห่วงโซ่อุปทานขั้นปลายน้ำ ส่งผลให้ไทยยังคงผลิตและส่งออกอุปกรณ์เซมิคอนดักเตอร์ที่มีมูลค่าเพิ่มต่ำเป็นหลัก อาทิ ทรานซิสเตอร์ ไดโอด ขณะที่สินค้ากลุ่มที่มีมูลค่าเพิ่มสูง อาทิ Logic IC และ Memory IC ยังมีสัดส่วนค่อนข้างน้อย ทำให้ไทยมีสัดส่วนมูลค่าการส่งออกเซมิคอนดักเตอร์โดยรวมเพียง 1.0% ของมูลค่าส่งออกทั้งโลกในปี 256712/

-

ไทยขาดแคลนบุคลากรทักษะสูง แม้ประเทศไทยจะมีความพร้อมด้านบุคลากรที่เชี่ยวชาญในกระบวนการ ATP แต่ยังคงขาดแคลนบุคลากรทักษะสูงด้านอิเล็กทรอนิกส์ที่เชี่ยวชาญในการออกแบบหรือการผลิตแผ่นเวเฟอร์ในขั้นต้นน้ำ อาทิ นักวิจัยด้านเซมิคอนดักเตอร์ที่เชี่ยวชาญทั้งด้านอิเล็กทรอนิกส์ การวิเคราะห์ข้อมูลขนาดใหญ่ ปัญญาประดิษฐ์ และวัสดุศาสตร์ รวมถึงวิศวกรด้านการผลิตที่เชี่ยวชาญทั้งด้านไฟฟ้าอุตสาหกรรม โปรแกรมคอมพิวเตอร์ และ Internet of Things (IoT)13/ ทำให้แม้จะมีการลงทุนจากต่างชาติในอุตสาหกรรมอิเล็กทรอนิกส์ต้นน้ำมากขึ้น แต่ประโยชน์ในด้านการรับและถ่ายทอดองค์ความรู้ด้านเทคโนโลยียังคงจำกัด

โอกาส (Opportunities)

- การกระจายความเสี่ยงของห่วงโซ่อุปทาน ความตึงเครียดทางการค้าและสงครามเทคโนโลยีระหว่างสหรัฐฯ‑จีน ทำให้บริษัทหลายแห่งมองหาการลงทุนในอาเซียน ประกอบกับข้อได้เปรียบด้านความเป็นกลางทางภูมิรัฐศาสตร์ของไทย และการส่งเสริมการลงทุนอย่างต่อเนื่องในอุตสาหกรรมอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า14/ ส่งผลให้ไทยยังคงเป็นศูนย์กลางการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์และห่วงโซ่อุปทานที่สำคัญ สะท้อนจากจำนวนโครงการที่เกี่ยวข้องกับอิเล็กทรอนิกส์ขั้นสูงที่ยังคงมียอดขอรับการส่งเสริมการลงทุนเพิ่มขึ้นต่อเนื่องถึงเฉลี่ย 39.6% ต่อปี (CAGR) ในช่วงปี 2566-256815/

- อุปสงค์เซมิคอนดักเตอร์ทั่วโลกมีแนวโน้มเพิ่มขึ้น โดย PwC คาดว่าจะเติบโตเฉลี่ย 7.7% ต่อปี ในช่วงปี 2567-257316/ โดยธุรกิจที่คาดว่าจะใช้อุปกรณ์เซมิคอนดักเตอร์เป็นปัจจัยการผลิตมากที่สุด 3 อันดับแรก ในปี 2573 ได้แก่ (1) ธุรกิจเทคโนโลยีการประมวลผล (Computing) คาดว่าจะใช้เซมิคอนดักเตอร์ราว 41% ของมูลค่าตลาดเซมิคอนดักเตอร์ทั้งหมด โดยเฉพาะชิปประเภท Logic และ Memory17/ (2) ธุรกิจด้านการสื่อสาร (Communication) ใช้เซมิคอนดักเตอร์สัดส่วน 31% โดยเฉพาะชิปประเภท Analog18/ และ (3) อุตสาหกรรมยานยนต์ ใช้เซมิคอนดักเตอร์สัดส่วน 13% โดยเฉพาะชิปประเภท OSD และ Logic19/

ภัยคุกคาม (Threats)

-

ความเสี่ยงจากการควบคุมการส่งออกแร่สำคัญของรัฐบาลจีน โดยเฉพาะแกลเลียม (Gallium) และเจอร์เมเนียม (Germanium) ที่จีนครองส่วนแบ่งการผลิตประมาณ 98% และ 68% ของปริมาณการผลิตทั่วโลก20/ ตามลำดับ รวมถึงแร่ประเภทอื่นๆ อาทิ แอนติโมนี (Antimony) และแร่แรร์เอิร์ธอย่างดิสโพรเซียม (Dysprosium) ซึ่งเป็นสารตั้งต้นที่สำคัญในการผลิตแผ่นเวเฟอร์กึ่งตัวนำสำหรับวงจรรวม ชิปกำลังสูง ชิปความถี่สูง และชิปสำหรับเซ็นเซอร์ การควบคุมการส่งออกแร่สำคัญดังกล่าวอาจทำให้ห่วงโซ่การผลิตเซมิคอนดักเตอร์หยุดชะงักได้ในอนาคต และอาจส่งผลกระทบโดยตรงต่อความสามารถในการแข่งขันด้านราคาของสินค้าอิเล็กทรอนิกส์ที่ผลิตในไทย เนื่องจากไทยยังต้องพึ่งพาการนำเข้าวัตถุดิบหลักจากต่างประเทศเป็นหลัก

-

ความเสี่ยงที่อาจถูกสหรัฐฯ พิจารณาว่าเป็นสินค้าสวมสิทธิ์จากจีน นำไปสู่การเรียกเก็บภาษีนำเข้าเพิ่มขึ้น เนื่องจากอุตสาหกรรมอิเล็กทรอนิกส์ของไทยยังคงเน้นการผลิตในขั้นกลางน้ำและปลายน้ำ ทำให้ต้องพึ่งพาการนำเข้าวัตถุดิบจากต่างประเทศเป็นจำนวนมาก โดย ณ ปี 2567 อุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ของไทยมีสัดส่วนวัตถุดิบในประเทศ (Local content) เพียงประมาณ 22.5%21/ ทำให้มีความเปราะบางต่อกฎเกณฑ์แหล่งกำเนิดสินค้าที่เข้มงวดขึ้น โดยเฉพาะสินค้าใหม่ที่เพิ่งเข้าสู่ตลาดหรือเปลี่ยนโมเดลบ่อย ซึ่งส่วนใหญ่ใช้ Local Content ในสัดส่วนไม่สูง

มุมมองวิจัยกรุงศรี: บทบาทของภาครัฐและเอกชน ในการยกระดับอุตสาหกรรมเซมิคอนดักเตอร์

เพื่อยกระดับอุตสาหกรรมเซมิคอนดักเตอร์ของไทยสู่การออกแบบและผลิตเซมิคอนดักเตอร์ที่มีมูลค่าเพิ่มสูงขึ้น ภาครัฐและหน่วยงานที่เกี่ยวข้องสามารถกำหนดนโยบายส่งเสริมอุตสาหกรรม และสร้างความได้เปรียบในการแข่งขันจากจุดแข็งและโอกาส รวมถึงกำหนดยุทธศาสตร์ในการแก้ไขจุดอ่อน และเตรียมมาตรการรองรับภัยคุกคามที่จะเกิดขึ้น ดังต่อไปนี้

-

ด้านเทคโนโลยี ควรส่งเสริมการผลิตและวิจัยและพัฒนาในกิจกรรมการออกแบบและผลิตเซมิคอนดักเตอร์ขั้นต้นน้ำที่มีมูลค่าเพิ่มสูง และการผลิตอุปกรณ์เซมิคอนดักเตอร์ที่ไทยยังมีสัดส่วนการผลิตไม่สูงมาก อาทิ Logic และ Memory เพื่อขยายสัดส่วนการส่งออกในตลาดโลก รวมถึงมีมาตรการส่งเสริมการลงทุนด้านเทคโนโลยีที่ใช้ในการผลิตหรือพัฒนานวัตกรรมกระบวนการ (Process innovation) สำหรับผู้ผลิตในกลุ่ม ATP ที่เผชิญการแข่งขันที่รุนแรงขึ้นในตลาดโลก เพื่อลดต้นทุนการผลิตและเพิ่มขีดความสามารถในการแข่งขันของไทย

-

ด้านกำลังคน ควรพัฒนากำลังคนทักษะสูงในด้านการวิจัยและออกแบบ IC และการผลิตเวเฟอร์ โดยในระยะสั้นภาครัฐอาจสนับสนุนการพัฒนาความรู้และทักษะให้ทันยุค (Reskill และ Upskill) สำหรับบุคลากรในสายงานที่เกี่ยวข้อง รวมถึงส่งเสริมการจ้างงานบุคลากรทักษะสูงจากต่างประเทศ ขณะที่ในระยะยาวควรให้ทุนสนับสนุนและพัฒนาหลักสูตรเฉพาะทางด้านเซมิคอนดักเตอร์ และส่งเสริมความเชื่อมโยงระหว่างสถาบันการศึกษาและผู้ผลิตเซมิคอนดักเตอร์ในไทย เพื่อให้เกิดการพัฒนากำลังคนและมีงานวิจัยที่ตอบโจทย์ความต้องการจริงของอุตสาหกรรม

-

ด้านการตลาด ควรส่งเสริมการขยายตลาดในประเทศเพื่อสนับสนุนการจับคู่ทางธุรกิจระหว่างผู้ผลิตเซมิคอนดักเตอร์ในไทยกับผู้ผลิตในประเทศที่อยู่ในอุตสาหกรรมในห่วงโซ่อุปทานขั้นกลาง-ปลายน้ำ โดยเฉพาะอุตสาหกรรมเครื่องใช้ไฟฟ้า ดิจิทัล ยานยนต์และชิ้นส่วน ที่มีมูลค่าส่งเสริมการลงทุนเพิ่มขึ้นในช่วง 2-3 ปีที่ผ่านมา

ในขณะเดียวกัน ภาคเอกชนควรปรับแผนธุรกิจเพื่อรองรับโอกาสและรับมือกับความท้าทายใหม่ๆ ที่จะเกิดขึ้น ได้แก่ (1)

ลงทุนด้านเทคโนโลยี เพื่อพัฒนาผลิตภัณฑ์ใหม่ที่มีประสิทธิภาพสูงขึ้น สามารถรองรับการเติบโตของอุตสาหกรรมปลายน้ำที่มีเทคโนโลยีทันสมัยมากขึ้น โดยเฉพาะเทคโนโลยีการประมวลผล (Computing) การสื่อสาร (Communication) และยานยนต์สมัยใหม่ และพัฒนากระบวนการผลิตเพื่อลดต้นทุนการผลิตและรักษาขีดความสามารถในการแข่งขัน (2)

กระจายความเสี่ยงด้านวัตถุดิบ โดยหาแหล่งวัตถุดิบที่ใช้ในการผลิตจากซัพพลายเออร์รายใหม่นอกเหนือจากซัพพลายเออร์สัญชาติจีน เพื่อลดความเสี่ยงที่อาจเกิดขึ้นจากการควบคุมการส่งออกแร่สำคัญจากจีน ตลอดจนลดความเสี่ยงจากถูกสหรัฐฯ ปรับขึ้นภาษีนำเข้าสินค้าสวมสิทธิ์ และ (3)

สร้างความร่วมมือทางธุรกิจ โดยเฉพาะผู้ผลิตขั้นปลายน้ำในประเทศ เพื่อพัฒนาความสามารถทางเทคโนโลยีและขยายส่วนแบ่งตลาดในประเทศและสามารถรองรับการลงทุนในอุตสาหกรรมขั้นปลายน้ำที่ขยายการลงทุนในไทยในช่วงที่ผ่านมา

แม้ปัจจุบันอุตสาหกรรมเซมิคอนดักเตอร์ของไทยยังคงเผชิญปัจจัยท้าทายหลายประการ แต่ไทยยังคงมีข้อได้เปรียบจากสายการผลิตในขั้นกลางน้ำ-ปลายน้ำที่แข็งแกร่ง รวมถึงแนวโน้มการลงทุนจากต่างชาติที่ต้องการกระจายความเสี่ยงของห่วงโซ่อุปทาน อันจะช่วยให้ไทยมีโอกาสยกระดับสู่ต้นน้ำได้มากขึ้นเพื่อรองรับอุปสงค์ของโลก โดยเฉพาะจากอุตสาหกรรมปลายน้ำทั้ง Data center และอุปกรณ์อัจฉริยะที่ขับเคลื่อนด้วย AI ที่กำลังขยายตัวอย่างรวดเร็ว ดังนั้น ภาครัฐและภาคเอกชนจำเป็นต้องทำงานร่วมกันเพื่อลดทอนข้อจำกัดต่างๆ รวมทั้งกำหนดแนวทางภายใต้แผนแม่บทการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ของไทยให้ชัดเจน เพื่อให้ไทยสามารถพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ให้เป็นอุตสาหกรรมหลักในการขับเคลื่อนขีดความสามารถในการแข่งขัน และสร้างอำนาจต่อรองของไทยบนเวทีโลกที่การแข่งขันด้านเทคโนโลยีจะทวีความเข้มข้นมากขึ้นในอนาคต

แหล่งอ้างอิง

กรุงเทพธุรกิจ. (2025). “ภาษี 19%สหรัฐ ซัด 'อิเล็กทรอนิกส์ไทย'! ดีมานด์หด ผู้ผลิตเร่งปรับตัวรับมือ ‘เกมใหม่’”. กรุงเทพธุรกิจ. Retrieved Nov 7, 2025, from https://www.bangkokbiznews.com/tech/gadget/1192643

ฐานเศรษฐกิจ. (2024). “เปิดบิ๊กเนมผู้ผลิตเซมิคอนดักเตอร์โลก และศักยภาพของไทย”. Thansettakij. Retrieved Nov 7, 2025, from https://www.thansettakij.com/world/591146

ประชาชาติธุรกิจ. (2025). “ห่วง 7 กลุ่มสินค้า RVC ต่ำ ภาษี 40% เร่งต่อรองสหรัฐ”. ประชาชาติธุรกิจ. Retrieved Nov 7, 2025, from https://www.prachachat.net/economy/news-1862080

วรรณเลิศลักษณ์, ว. (2017). “สารกึ่งตัวนำ”. SciMath. Retrieved Nov 15, 2025, from https://www.scimath.org/lesson-physics/item/7237-2017-06-11-14-15-33

สถาบันไฟฟ้าและอิเล็กทรอนิกส์. (2567). “การศึกษาเชิงลึกของอุตสาหกรรมวงจรพิมพ์และอุตสาหกรรมเกี่ยวเนื่อง”. ThaiEEI. Retrieved Nov 20, 2025, from เล่มการวิเคราะห์เชิงลึกฉบับสมบูรณ์ 09.05.2024_2024-10-01_145222555.pdf

สำนักงานคณะกรรมการส่งเสริมการลงทุน. (2021). “การปรับปรุงการส่งเสริมการลงทุนอุตสาหกรรมเซมิคอนดักเตอร์”. BOI. Retrieved Nov 7, 2025, from https://www.faq108.co.th/boi/announcement/pdf/2564_sor06.pdf

สำนักงานคณะกรรมการส่งเสริมการลงทุน. (2567). “อุตสาหกรรม PCB ผู้เปลี่ยนเกม ขับเคลื่อนไทยสู่ผู้นำเทคโนโลยีในภูมิภาค”. BOI. Retrieved Nov 20, 2025, from PCB.pdf

อัตถิ, น. (2025). “‘อุตสาหกรรมเซมิคอนดักเตอร์ไทยแข็งแกร่งตั้งแต่ต้นน้ำถึงปลายน้ำ’ วลีที่เป็นได้มากกว่าภาพฝัน”. NSTDA. Retrieved Nov 5, 2025, from https://www.nstda.or.th/sci2pub/semiconductor-ecosystem/

Alam, S., et al. (2020). “Globality and Complexity of the Semiconductor Ecosystem”. GSA. Retrieved Nov 6, 2025, from https://www.gsaglobal.org/wp-content/uploads/2020/02/GSA-Accenture-Globality-and-Complexity-of-the-Semiconductor-Ecosystem.pdf

Baskaran, G. and Schwartz, M. (2024). “From Mine to Microchip: Addressing Critical Mineral Supply Chain Risks in Semiconductor Production”. Center for Strategic & International Studies (CSIS). Retrieved Nov 18, 2025, from https://www.csis.org/analysis/mine-microchip

Boston Consulting Group & Semiconductor Industry Association. (2024). “Emerging Resilience in The Semiconductor Supply Chain”. BCG & SIA. Retrieved Nov 20, 2025, from Report_Emerging-Resilience-in-the-Semiconductor-Supply-Chain.pdf

Dunde, A., Finselberg, B., and Rolfes, P. (2022). “Resilience of the Semiconductor Supply Chain”. Semi. Retrieved Nov 18, 2025, from https://www.semi.org/sites/semi.org/files/2022-12/glo-csi-dhl-resilience-of-the-semiconductor-supply-chain.pdf

Financial Times. (2023). “China’s Curb on Metal Exports Reverberates Across Chip Sector”. Financial Times. Retrieved Nov 7, 2025, from https://www.ft.com/content/2fa865a7-176f-4292-8842-38bb6470d732

Flinders, M. and Smalley, I. (n.d.). “What is a semiconductor?”. IBM. Retrieved Nov 4, 2025, from https://www.ibm.com/think/topics/semiconductors

Intel. (2023). “What are Semiconductors?”. Intel. Retrieved Nov 5, 2025, from https://newsroom.intel.com/tech101/what-are-semiconductors

Khan, S. (2025). “China’s Rare Earth Stranglehold: A Global Threat to Defence and Tech”. Modern Diplomacy. Retrieved Nov 19, 2025, from https://moderndiplomacy.eu/2025/10/09/chinas-strategic-tightening-of-rare-earth-export-controls-implications-for-global-defence-and-semiconductor-supply-chains/

National Minerals Information Center. (2025). “Rare Earths Statistics and Information”. The U.S. Geological Survey (USGS). Retrieved Nov 18, 2025, from https://www.usgs.gov/centers/national-minerals-information-center/rare-earths-statistics-and-information

Nation Thailand. (2024). “Growth expected for Thailand’s HDD industry”. Nation Thailand. Retrieved Nov 20, 2025, from Growth expected for Thailand’s HDD industry

NXPO. (2025). “Thailand Talent Landscape 2025-2029”. NXPO. Retrieved Nov 7, 2025, from https://www.nxpo.or.th/th/report/32407/

OECD. (2024). “Chips, nodes and wafers: a Taxonomy for semiconductor data collection”. OECD. Retrieved Nov 10, 2025, from https://www.oecd.org/content/dam/oecd/en/publications/reports/2024/08/chips-nodes-and-wafers_1189c2a2/f68de895-en.pdf

PWC. (2024). “State of the Semiconductor Industry: Trends and Drivers Shaping the Semiconductor Landscape”. PWC. Retrieved Nov 7, 2025, from https://www.pwc.com/gx/en/industries/technology/state-of-the-semiconductor-industry-report.pdf

Semiconductor Industry Association. (2025). “State of the U.S. Semiconductor Industry 2025”. SIA. Retrieved Nov 11, 2025, from https://www.semiconductors.org/2025-state-of-the-u-s-semiconductor-industry/

Stanford Advanced Materials. (2025). “Types and Classifications of Semiconductor Materials”. Stanford Advanced Materials. Retrieved Nov 12, 2025, from https://www.samaterials.com/blog/types-and-classifications-of-semiconductor-materials.html

Wafer World. (2024). “Rare Earth Metals and Semiconductors”. Wafer World. Retrieved Nov 19, 2025, from https://www.waferworld.com/post/rare-earth-metals-and-semiconductors

World Semiconductor Trade Statistics. (2020). “WSTS Product Classification 2021”. SIA. Retrieved Nov 10, 2025, from https://www.semiconductors.org/wp-content/uploads/2021/02/Product_Classification_2021.pdf

World Semiconductor Trade Statistics. (2025). “Global Semiconductor Market show continued growth in Q2 2025”. WSTS. Retrieved Nov 6, 2025, from https://www.wsts.org/esraCMS/extension/media/f/WST/7175/WSTS-Q2-Release-2025-08-04.pdf

Yamada Consulting Group. (2025). “Thailand’s Semiconductor and Electronics Industry”. Yamada Consulting & Spire. Retrieved Nov 13, 2025, from https://www.yamada-spire-th.com/market_research/thailands-semiconductor-and-electronics-industry/

1/ Types and Classifications of Semiconductor Materials | Stanford Advanced Materials

2/ Global Semiconductor Market show continued growth in Q2 2025 | WSTS

3/ ประกอบด้วย กลุ่ม Discrete กลุ่ม Analog กลุ่ม Optoelectronics และ กลุ่ม Sensors

4/ Globality and Complexity of the Semiconductor Ecosystem | GSA Global

5/ คำนวนจาก Mine production ปี 2024 จีนผลิต rare earth 270,000 ตัน ในขณะที่ทั่วโลกผลิตได้ 390,000 ตัน ข้อมูลจาก Mineral Commodity Summaries 2025 | USGS

6/ Emerging Resilience In The Semiconductor Supply Chain | Semiconductor Industry Association

7/ Ibid

8/ อุตสาหกรรม PCB ผู้เปลี่ยนเกม ขับเคลื่อนไทยสู่ผู้นำเทคโนโลยีในภูมิภาค | BOI, คาดใน 3-5 ปีไทยชิงแชร์ตลาด PCB เพิ่มจาก 4% เป็น 10% | LINE TODAY

9/ Growth expected for Thailand’s HDD industry | The Nation, 'อุตสาหกรรมเซมิคอนดักเตอร์ไทยแข็งแกร่งตั้งแต่ต้นน้ำถึงปลายน้ำ' วลีนี้เป็นได้มากกว่าภาพฝัน | NSTDA

10/ ที่มา: สมาคมแผ่นวงจรพิมพ์ไทย (THPCA), รายงานการศึกษาเชิงลึกของอุตสาหกรรมวงจรพิมพ์และอุตสาหกรรมเกี่ยวเนื่อง | สถาบันไฟฟ้าและอิเล็กทรอนิส์ (ThaiEEI), Thailands Semiconductor and Electronics Industry | Yamada Consulting Group

11/ ประกาศคณะกรรมการส่งเสริมการลงทุน เรื่อง การปรับปรุงการส่งเสริมการลงทุนอุตสาหกรรมเซมิคอนดักเตอร์ (16 ก.ย. 2564) | BOI

12/ Trademap และ ห่วง 7 กลุ่มสินค้า RVC ต่ำ ภาษี 40% เร่งต่อรองสหรัฐ | ประชาชาติธุรกิจ

13/ การสำรวจความต้องการบุคลากรทักษะสูง ในอุตสาหกรรมเป้าหมาย พ.ศ. 2568-2572 | สอวช.

14/ มูลค่าการอนุมัติส่งเสริมการลงทุนสะสมตั้งแต่ปี 2566 ถึงเดือน มิ.ย. 2568 อยู่ที่ 6.5 แสนล้านบาท คิดเป็นสัดส่วนสูงถึง 24.6% ของมูลค่าการส่งเสริมการลงทุนทุกประเภท

15/ จำนวนโครงการด้านอิเล็กทรอนิกส์ขั้นสูงที่ขอรับการส่งเสริมการลงทุนยังคงเพิ่มขึ้นต่อเนื่อง จาก 58 โครงการในช่วง 6 เดือนแรกปี 2566 เป็น 113 โครงการ ในช่วง 6 เดือนแรกปี 2568

16/ มูลค่าตลาดเซมิคอนดักเตอร์ทั่วโลกคาดว่าจะเพิ่มขึ้นจาก 0.6 ล้านล้านดอลลาร์สหรัฐในปี 2567 เป็น 1.0 ล้านล้านดอลลาร์สหรัฐในปี 2573 ที่มา: State of the semiconductor industry | PWC

17/ อาทิ Microcontroller Units (MCU), Graphics Processing Unit (GPU), และ High Bandwidth Memory (HBM)

18/ อาทิ Radio-Frequency IC, Application-Specific IC และ Analog IC

19/ อาทิ Power IC, Sensor IC และ Microcontroller Unit

20/ China’s curb on metal exports reverberates across chip sector | Financial Times

21/ ห่วง 7 กลุ่มสินค้า RVC ต่ำ ภาษี 40% เร่งต่อรองสหรัฐ | ประชาชาติธุรกิจ, ภาษี 19%สหรัฐ ซัด 'อิเล็กทรอนิกส์ไทย'! ดีมานด์หด ผู้ผลิตเร่งปรับตัวรับมือ ‘เกมใหม่’ | กรุงเทพธุรกิจ