บทสรุปผู้บริหาร

ไทยประกาศเป้าหมาย Net Zero ใหม่ในปี 2593 ซึ่งเร็วขึ้น 15 ปีจากเป้าหมายเดิม และได้ตั้งเป้าหมายการลดการปล่อยก๊าซเรือนกระจกสุทธิลง -47% ในปี 2578 เทียบกับปี 2562 ส่งผลให้ภาคส่วนต่างๆ ต้องเร่งปรับตัวสู่เศรษฐกิจคาร์บอนต่ำ โดยเฉพาะภาคพลังงานและการขนส่งซึ่งเป็นแหล่งปล่อยก๊าซเรือนกระจกหลักของประเทศ ที่จำเป็นต้องเร่งเปลี่ยนผ่านไปสู่การใช้พลังงานหมุนเวียนและยานยนต์ไฟฟ้ามากขึ้น ขณะที่ภาคอุตสาหกรรม เช่น ซีเมนต์ เหล็ก เคมีภัณฑ์ จะเผชิญแรงกดดันจากกฎระเบียบทั้งในและต่างประเทศ ทำให้ต้องปรับกระบวนการผลิตไปสู่สินค้าที่มีคาร์บอนต่ำเพื่อแข่งขันในตลาด ทั้งนี้ เพื่อบรรลุเป้าหมาย Net Zero อันท้าทาย ภาครัฐควรเร่งดำเนินงานด้านกฎหมายและนโยบาย อาทิ พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ กลไกราคาคาร์บอน มาตรการจูงใจให้เกิดการลงทุนในอุตสาหกรรมสีเขียว รวมถึงส่งเสริมความร่วมมือกับต่างประเทศเพื่อพัฒนาเทคโนโลยีและแหล่งเงินทุน ในขณะเดียวกันภาคธุรกิจจำเป็นต้องเร่งวัดและบริหารจัดการคาร์บอนฟุตพริ้นท์ พร้อมตั้งเป้าหมาย Net Zero ขององค์กร และมองหาโอกาสในธุรกิจที่ยั่งยืนซึ่งสามารถเติบโตได้ในระยะยาว

Net Zero 2050: หมุดหมายใหม่ที่ท้าทายของไทย

ในการประชุมรัฐภาคีกรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (Conference of Parties to the United Nations Framework Convention on Climate Change: COP) ครั้งที่ 30 หรือ COP30 เมื่อเดือนพฤศจิกายนปี 2568

ไทยได้ประกาศเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ในปี 2593 (Net Zero 2050) ซึ่งเร็วขึ้น 15 ปีจากปี 2608 (Net Zero 2065) ซึ่งเป็นเป้าหมายเดิม เพื่อให้สอดคล้องกับนานาประเทศและสอดคล้องกับเป้าหมายการควบคุมไม่ให้อุณหภูมิเฉลี่ยของโลกเพิ่มขึ้นเกิน 1.5 องศาเซลเซียสเมื่อเทียบกับระดับก่อนยุคอุตสาหกรรม (1.5 ºC Pathway) ตามที่โลกเห็นพ้องต้องกันในความตกลงปารีส (Paris Agreement) เมื่อปี 2558

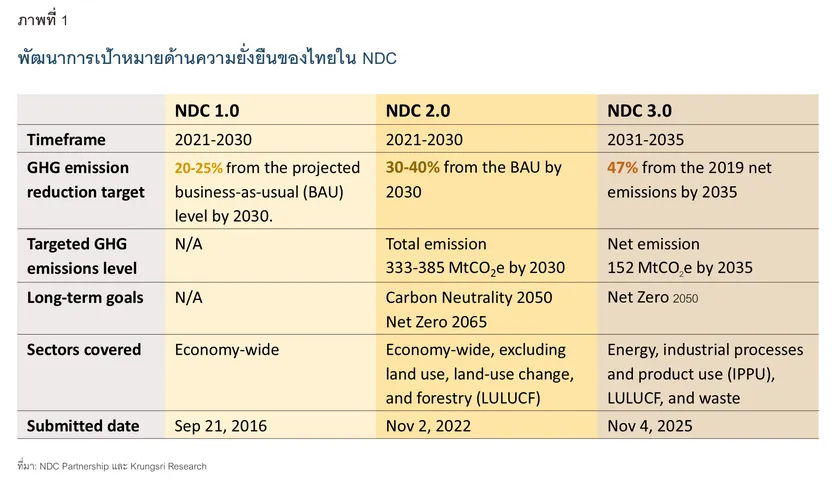

เป้าหมาย Net Zero 2050 เป็นส่วนหนึ่งของแผนการมีส่วนร่วมที่ประเทศกำหนด (Nationally Determined Contribution: NDC) ฉบับล่าสุดหรือ NDC 3.0 ซึ่งเป็นกรอบการดำเนินการลดการปล่อยก๊าซเรือนกระจก (GHG) ในช่วงปี 2574-2578 (ค.ศ. 2031-2035) โดยอยู่ภายใต้กรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (United Nations Framework Convention on Climate Change: UNFCCC) และกลไกของความตกลงปารีส ทั้งนี้ การกำหนดเป้าหมายใน NDC 3.0 เข้มข้นและท้าทายมากขึ้นเมื่อเทียบกับ NDC ฉบับก่อนๆ (ภาพที่ 1) โดยมีสาระสำคัญ ดังนี้

-

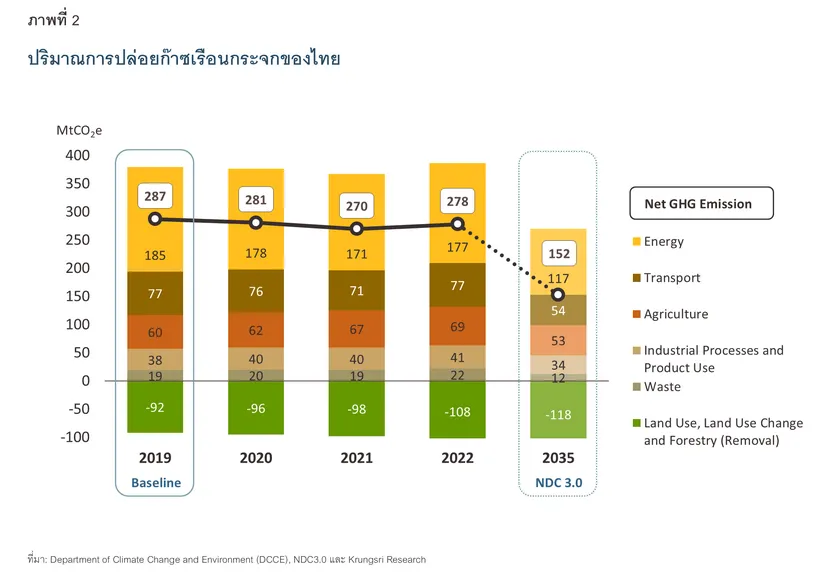

ลดปริมาณการปล่อยก๊าซเรือนกระจกสุทธิ (Net GHG emissions) ลง -47% ภายในปี 2578 เมื่อเทียบกับปริมาณในปี 2562 กล่าวคือในปี 2578 ไทยตั้งเป้าปล่อย GHG สุทธิไม่เกิน 152 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า (MtCO2e) ซึ่งลดลงเกือบครึ่งหนึ่งจาก 287 MtCO2e ในปี 2562 (ภาพที่ 2) และในปี 2593 ไทยต้องปล่อย GHG สุทธิเป็นศูนย์หรือมีปริมาณการปล่อย GHG จากภาคส่วนต่างๆ ใกล้เคียงกับปริมาณการดูดกลับจากภาคป่าไม้และการใช้ประโยชน์จากที่ดิน (LULUCF)

-

แบ่งสัดส่วนการลดก๊าซเรือนกระจกเป็น (1) การดำเนินการเองภายในประเทศ (Unconditional target) คิดเป็น 70% ของค่าเป้าหมาย และ (2) การขอรับการสนับสนุนจากต่างประเทศ (Conditional target) อีก 30% ของค่าเป้าหมาย

-

ครอบคลุม 5 สาขา ได้แก่ สาขาพลังงาน (รวมการขนส่ง) สาขากระบวนการทางอุตสาหกรรมและการใช้ผลิตภัณฑ์ (IPPU) สาขาเกษตรกรรม สาขาของเสีย และสาขาป่าไม้และการใช้ประโยชน์ที่ดิน

บทความนี้จะมุ่งวิเคราะห์ปัจจัยสนับสนุนและอุปสรรคต่อการบรรลุเป้าหมาย Net Zero ใหม่ของไทย ประเมินอุตสาหกรรมที่มีแนวโน้มได้รับผลกระทบและได้ประโยชน์จากเส้นทางการเปลี่ยนผ่านสู่ Net Zero และท้ายที่สุดจะเสนอมุมมองว่าไทยจะสามารถบรรลุเป้าหมาย Net Zero ได้อย่างไร

เป้าหมาย Net Zero ของไทยเป็นอย่างไรเทียบกับโลก

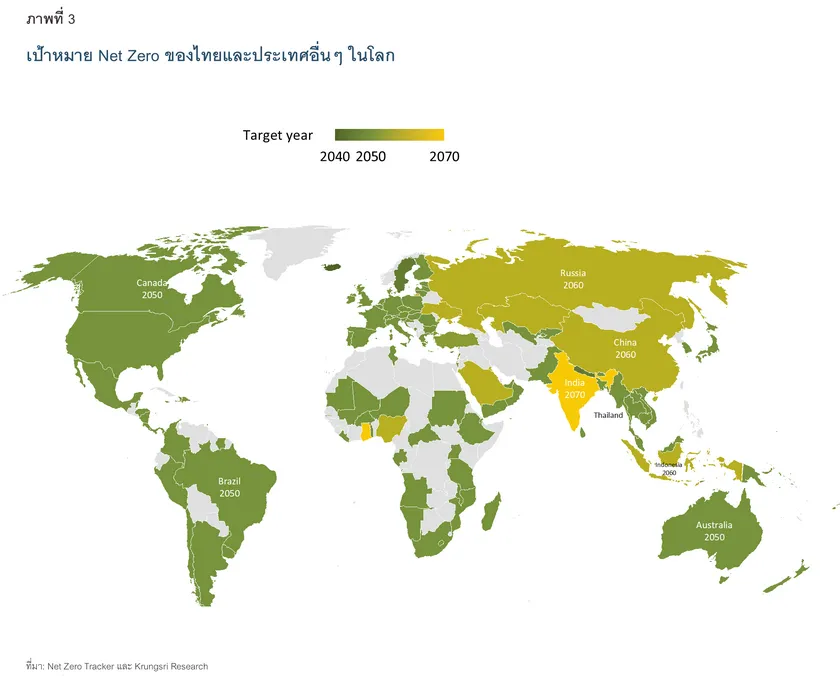

ปัจจุบันประเทศต่างๆ กว่า 150 ประเทศได้ประกาศเป้าหมาย Net Zero หรือเป้าหมายด้านสิ่งแวดล้อมอื่นๆ ในกลุ่มเดียวกัน อาทิ Carbon Neutrality, Carbon Negative และ Climate Neutrality โดยกว่า 130 ประเทศตั้งเป้าไว้ในปี 2593 (ค.ศ. 2050) เช่น ประเทศในสหภาพยุโรป ญี่ปุ่น สิงคโปร์ และเวียดนาม แต่บางประเทศตั้งเป้าหมายเร็วกว่านั้น เช่น แอนติกาและบาร์บูดา (ปี 2583) สวีเดนและเนปาล (ปี 2588) ขณะที่บางประเทศกำหนดเป้าหมายช้ากว่าค่าเฉลี่ยโลก เช่น ซาอุดีอาระเบีย ไนจีเรีย อินโดนีเซีย และจีน (ปี 2603) อินเดียและกานา (ปี 2613) (ภาพที่ 3)

ดังนั้น

จะเห็นได้ว่าการปรับเป้าเป็นปี 2593 ของไทยสะท้อนถึงความพยายามในการยกระดับนโยบายด้านการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) ให้สอดคล้องกับทิศทางของนานาประเทศ ขณะที่เป้าหมาย Net Zero เดิมในปี 2608 จัดว่าอยู่ในกลุ่มประเทศรั้งท้ายของโลก

ตัวแปรสำคัญบนเส้นทางสู่ Net Zero ของไทย

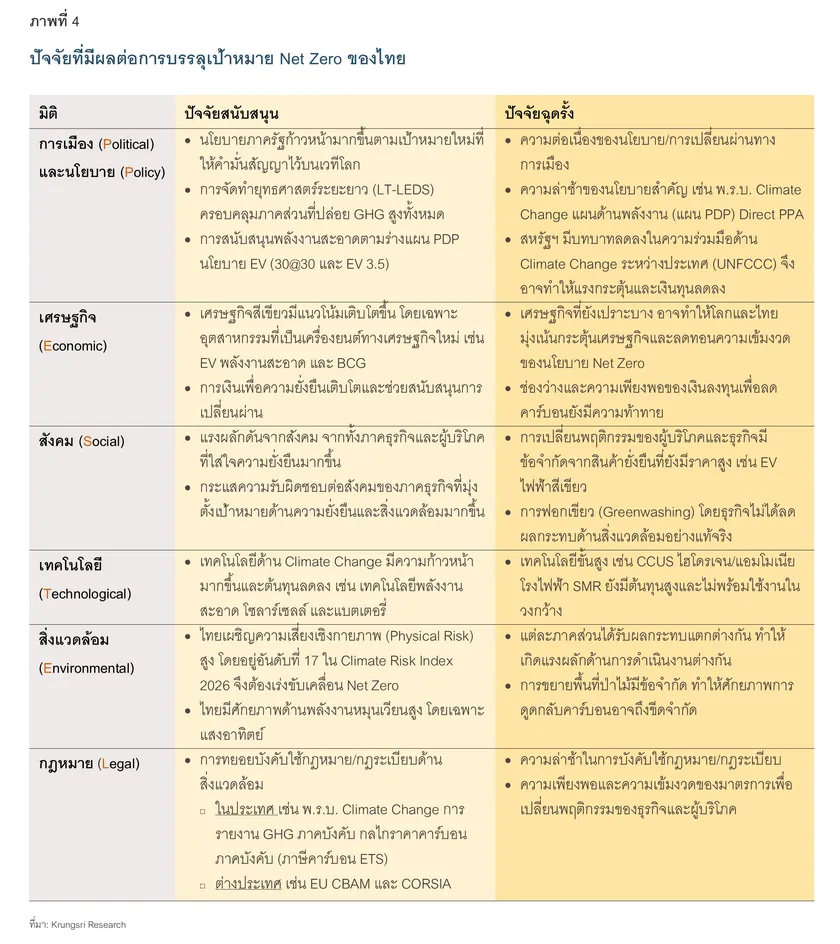

คำถามสำคัญต่อมาคือไทยจะไปถึงเป้าหมาย Net Zero อันท้าทายได้หรือไม่ เพื่อตอบคำถามดังกล่าว วิจัยกรุงศรีประเมินปัจจัยที่มีผลต่อการบรรลุเป้าหมาย Net Zero โดยพิจารณาปัจจัย 6 ด้านตามกรอบการวิเคราะห์ PESTEL ได้แก่ การเมือง เศรษฐกิจ สังคม เทคโนโลยี สิ่งแวดล้อม และกฎหมาย ซึ่งมีรายละเอียดดังต่อไปนี้ (สรุปในภาพที่ 4)

การเมืองและนโยบาย (P)

ภาครัฐมีนโยบายขับเคลื่อน Net Zero อย่างต่อเนื่อง แต่ความคืบหน้าขึ้นกับปัจจัยทางการเมือง

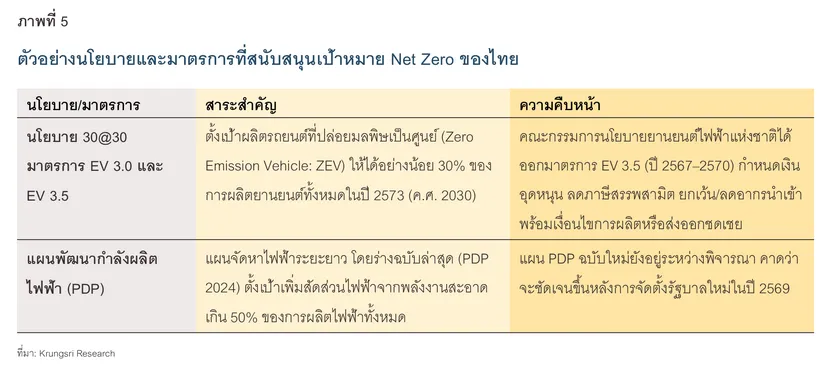

รัฐบาลไทยดำเนินงานด้าน Net Zero มาอย่างต่อเนื่อง โดยเมื่อปี 2564 รัฐบาลพลเอกประยุทธ์ จันทร์โอชาได้ประกาศเป้าหมาย Net Zero 2065 เป็นครั้งแรกบนเวที COP26 หลังจากนั้นในปี 2568 รัฐบาลนายอนุทิน ชาญวีรกูล จึงประกาศขยับเป้าหมายมาเป็น Net Zero 2050 ทั้งนี้ ไทยได้จัดทำยุทธศาสตร์ระยะยาวในการพัฒนาแบบปล่อยก๊าซเรือนกระจกต่ำของประเทศ (Long-Term Low Emissions Development Strategy: LT-LEDS) ซึ่งครอบคลุมทุกภาคส่วน ได้แก่ ภาคพลังงาน เกษตรกรรม อุตสาหกรรม ของเสีย และป่าไม้ โดยปัจจุบันอยู่ระหว่างการปรับปรุง LT-LEDS ฉบับใหม่เพื่อจัดส่งให้ UNFCCC ในช่วงปลายปี 2569 ขณะเดียวกันหน่วยงานที่เกี่ยวข้องก็ดำเนินนโยบายเฉพาะภาคส่วน (Sector-specific) ไปพร้อมๆ กัน เช่น การเพิ่มสัดส่วนการใช้พลังงานหมุนเวียนตามแผนพลังงานชาติ1/ การส่งเสริมการผลิตและใช้งานยานยนต์ไฟฟ้า (EV) ผ่านนโยบาย 30@30 มาตรการ EV 3.0 และ EV 3.5 (ภาพที่ 5)

อย่างไรก็ดี การเปลี่ยนผ่านทางการเมืองและความไม่ต่อเนื่องของนโยบายอาจเป็นอุปสรรคต่อการขับเคลื่อน Net Zero สะท้อนจากการพิจารณากฎหมาย แผนงาน และมาตรการที่เกี่ยวข้อง ที่ต้องชะลอออกไปเพื่อรอความชัดเจนของการจัดตั้งรัฐบาลใหม่ ไม่ว่าจะเป็นกฎหมายสำคัญอย่าง พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ แผนพลังงานชาติ โดยเฉพาะแผนพัฒนากำลังผลิตไฟฟ้า (Power Development Plan: PDP) ฉบับใหม่ที่จะกำหนดทิศทางการเปลี่ยนผ่านพลังงานในภาคการผลิตไฟฟ้าซึ่งปล่อยก๊าซเรือนกระจกราว 1 ใน 5 ของทั้งประเทศ รวมถึงกลไกสนับสนุนการใช้ไฟฟ้าสีเขียว เช่น การกำหนดอัตราค่าบริการไฟฟ้าสีเขียว (Utility Green Tariff: UGT) การซื้อขายไฟฟ้าสีเขียวโดยตรงระหว่างผู้ผลิตและผู้ใช้งาน (Direct Power Purchase Agreement: Direct PPA)

นอกจากปัจจัยภายในประเทศแล้ว สถานการณ์การเมืองโลกอาจมีผลต่อการขับเคลื่อน Net Zero ของไทยเช่นกันโดยเฉพาะบทบาทของสหรัฐฯ ซึ่งไม่ได้เข้าร่วมการประชุม COP30 ครั้งล่าสุด และต่อมาเมื่อวันที่ 7 มกราคม 2569 ประธานาธิบดีโดนัลด์ ทรัมป์ ได้ประกาศว่าสหรัฐฯ จะถอนตัวจาก UNFCCC ซึ่งก่อนหน้านี้ทรัมป์ประกาศถอนตัวจากความตกลงปารีสตั้งแต่วันแรกของการรับตำแหน่ง ทั้งนี้สหรัฐฯ เป็นผู้ปล่อยก๊าซเรือนกระจกสะสม (Cumulative GHG emissions) มากที่สุดในโลกและเคยให้คำมั่นว่าจะสนับสนุนเงินทุนกว่า 3,000 ล้านดอลลาร์สหรัฐแก่กองทุนภูมิอากาศสีเขียว (Green Climate Fund)2/ เมื่อสหรัฐฯ ให้ความสำคัญกับ Net Zero ลดลง อาจสร้างแรงกระเพื่อมไปยังประเทศอื่นๆ ให้ลดความทะเยอทะยานด้าน Net Zero ลงด้วย ส่งผลให้ประเทศกำลังพัฒนารวมถึงไทยอาจมีโอกาสได้รับความช่วยเหลือทางการเงินลดลง

เศรษฐกิจและการเงิน (E)

Net Zero และการเติบโตทางเศรษฐกิจไปด้วยกันได้ โดยอาศัยภาคการเงินช่วยสนับสนุนการบรรลุเป้าหมาย

ภาวะเศรษฐกิจที่ยังเปราะบางอาจทำให้หลายประเทศรวมถึงไทยต้องให้น้ำหนักกับการพยุงการเติบโตทางเศรษฐกิจในระยะสั้นมากขึ้น ขณะที่อาจลดระดับความเข้มงวดของนโยบายด้าน Net Zero ลงเพื่อช่วยเหลือภาคธุรกิจ อย่างไรก็ดี

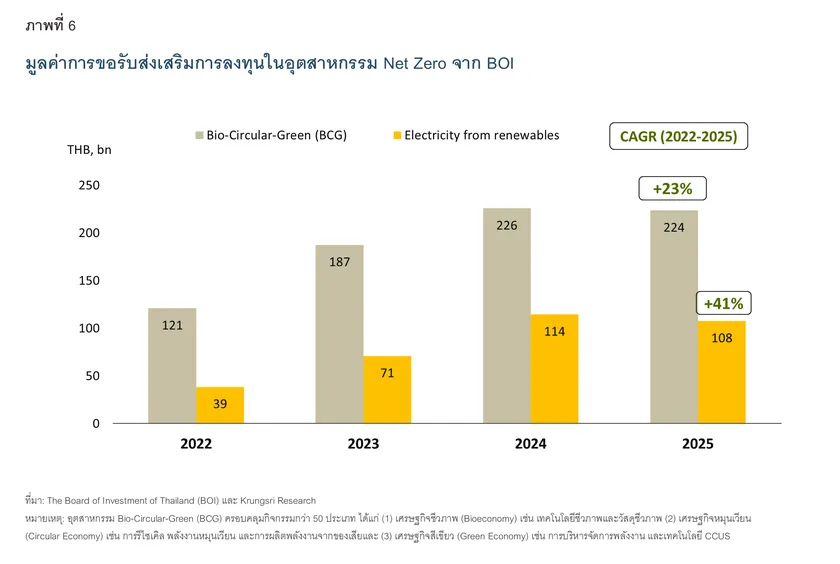

ในระยะยาว ไทยสามารถขับเคลื่อนการเติบโตทางเศรษฐกิจและเป้าหมาย Net Zero ไปพร้อมๆ กันได้ เนื่องจากอุตสาหกรรมที่เป็นมิตรกับสิ่งแวดล้อม ไม่ว่าจะเป็นอุตสาหกรรมยานยนต์ไฟฟ้า พลังงานสะอาด หรือเทคโนโลยีลดก๊าซเรือนกระจกอื่นๆ ต่างมีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจและจัดเป็นอุตสาหกรรมยุทธศาสตร์ (Strategic Industries) ที่ภาครัฐสนับสนุน ซึ่งที่ผ่านมาอุตสาหกรรมกลุ่มนี้ขยายตัวอย่างต่อเนื่องตามทิศทางการมุ่งสู่เศรษฐกิจสีเขียวของโลก สะท้อนจากในช่วงปี 2565-2568 มูลค่าการยื่นขอรับการส่งเสริมการลงทุนในอุตสาหกรรม Bio-Circular-Green (BCG) จากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI)

3/ เพิ่มขึ้นเฉลี่ย 22.7% ต่อปี

โดยเฉพาะธุรกิจผลิตไฟฟ้าจากพลังงานหมุนเวียนที่ยื่นขอรับการส่งเสริมฯ รวมในช่วงเวลาดังกล่าวกว่า 3.3 แสนล้านบาท หรือเติบโตเฉลี่ย 40.9% ต่อปี (ภาพที่ 6) ทั้งนี้ BOI ตั้งเป้าหมายเพิ่มมูลค่าของอุตสาหกรรม BCG ให้คิดเป็นสัดส่วน 24% ของ GDP ประเทศไทยในปี 2570 ขณะที่ธนาคารโลกประมาณการว่าอุตสาหกรรมการผลิตสีเขียวขั้นสูง อาทิ EV ชิ้นส่วนแผงโซลาร์เซลล์ และระบบทำความเย็นที่มีประสิทธิภาพสูง มีศักยภาพในการเพิ่มมูลค่า GDP อีก 2.9% ภายในปี 2578

4/ ดังนั้น จะเห็นได้ว่าอุตสาหกรรมที่เป็นมิตรกับสิ่งแวดล้อมไม่เพียงช่วยลดการปล่อยก๊าซเรือนกระจก แต่ยังสร้างมูลค่าทางเศรษฐกิจและเพิ่มขีดความสามารถในการแข่งขันของประเทศด้วย

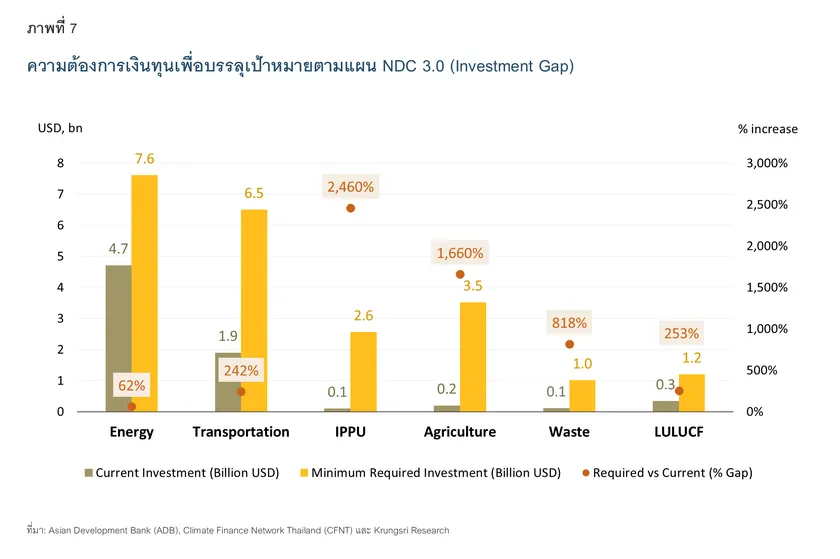

ในอีกด้านหนึ่ง เงินทุนเป็นสิ่งที่ขาดไม่ได้ในการขับเคลื่อนเป้าหมาย Net Zero ที่ผ่านมาจึงเห็นการระดมทุนผ่านตลาดการเงินเพื่อความยั่งยืนเติบโตขึ้นอย่างต่อเนื่อง สะท้อนจากมูลค่าคงค้างตราสารหนี้กลุ่มความยั่งยืน (ESG Bond)5/ ที่เพิ่มขึ้นเฉลี่ย 86.8% ต่อปีในช่วงปี 2562-2568 ขณะเดียวกันภาคส่วนต่างๆ ในไทยมีการลงทุนเพื่อลดการปล่อยก๊าซเรือนกระจกคิดเป็นมูลค่ารวม6/ 1.7 ล้านล้านบาท ในช่วงปี 2561 ถึงเดือนพฤษภาคม 2568 โดยเป็นเงินลงทุนในภาคพลังงานมากที่สุดราว 45.8% รองลงมาคือภาคการขนส่งที่ 18.5% อย่างไรก็ดี ธนาคารพัฒนาเอเชีย (Asian Development Bank: ADB) ประเมินว่าไทยยังต้องการเงินทุนเพื่อบรรลุเป้าหมายตามแผน NDC 3.0 (Investment Gap) อีกเฉลี่ยปีละ 5-7 แสนล้านบาท ไปจนถึงปี 2578 โดยเฉพาะภาคอุตสาหกรรมและเกษตรกรรมที่ต้องการเงินทุนเพิ่มขึ้นในสัดส่วนสูงที่สุดเมื่อเทียบกับขนาดเงินทุนในปัจจุบัน (ภาพที่ 7)

โดยสรุปแล้วการเติบโตของเศรษฐกิจและการเงินสีเขียวจะเป็นแรงผลักให้การลดก๊าซเรือนกระจกของทุกภาคส่วนเกิดได้เร็วขึ้น อย่างไรก็ดี เศรษฐกิจที่เปราะบางและความไม่เพียงพอของเงินทุนอาจเป็นอุปสรรคต่อการเปลี่ยนผ่านไปสู่เป้าหมาย Net Zero ได้

สังคม ผู้บริโภค และภาคธุรกิจ (S)

ธุรกิจและผู้บริโภคตระหนักถึงสิ่งแวดล้อมมากขึ้น แต่อาจเปลี่ยนพฤติกรรมได้อย่างจำกัดจากเงื่อนไขกำลังซื้อ

ธุรกิจและผู้บริโภคให้ความสำคัญกับสิ่งแวดล้อมและความยั่งยืนมากขึ้น โดยเฉพาะธุรกิจขนาดใหญ่หลายรายที่ตั้งเป้าหมาย Net Zero 2050 ระดับองค์กร ก่อนไทยจะประกาศเป้าหมายใหม่ในระดับประเทศ ซึ่งบริษัทเหล่านี้กระจายอยู่ในหลากหลายอุตสาหกรรม ได้แก่ กลุ่มเกษตรและอาหาร เช่น บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) และ บริษัท ไทยเบฟเวอเรจ จำกัด (มหาชน) กลุ่มพลังงาน เช่น บริษัท ปตท. สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) กลุ่มอุตสาหกรรม เช่น บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) และบริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) กลุ่มบริการ เช่น บริษัท กรุงเทพดุสิตเวชการ จำกัด (มหาชน) บริษัท ไมเนอร์ อินเตอร์เนชั่นแนล จำกัด (มหาชน) และบริษัท ทรู คอร์ปอเรชั่น จำกัด (มหาชน) และกลุ่มการเงิน เช่น ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)7/ ธนาคารกสิกรไทย จำกัด (มหาชน) และธนาคารไทยพาณิชย์ จำกัด (มหาชน)8/ นอกจากนี้ ภาคธุรกิจยังมีแนวโน้มตั้งเป้าหมายใช้พลังงานสะอาด 100% (RE100) เพิ่มขึ้นทั้งในกลุ่มบริษัทข้ามชาติและบริษัทไทย ซึ่ง ณ วันที่ 9 มีนาคม 2569 มีบริษัทชั้นนำของโลกถึง 443 แห่ง ที่ตั้งเป้าหมาย RE1009/ เช่น เดลต้า อีเลคโทรนิคส์ ไมโครซอฟต์ และยูนิลีเวอร์ รวมถึงกลุ่ม Data Center ซึ่งช่วยเพิ่มแรงกดดันให้ไทยต้องเพิ่มสัดส่วนไฟฟ้าจากพลังงานหมุนเวียนมากขึ้น

ในฝั่งผู้บริโภคไทยก็มีความตระหนักด้านสิ่งแวดล้อมสูงขึ้น สะท้อนจากรายงาน Thailand Consumer Trends Outlook 2025 โดย Intellify ที่พบว่า 91% ของผู้บริโภคไทยให้ความสำคัญกับประเด็นความยั่งยืนและสิ่งแวดล้อม ขณะที่ 65% มองว่า Climate Change เป็นประเด็นเร่งด่วน นอกจากนี้ 58% ของผู้ตอบแบบสำรวจพร้อมจ่ายเงินมากขึ้นราว 11.7% เพื่อซื้อสินค้าที่เป็นมิตรต่อสิ่งแวดล้อม10/ ซึ่งส่งสัญญาณต่อไปยังภาคธุรกิจที่ต้องพัฒนาสินค้าและบริการที่ตอบโจทย์ความยั่งยืนและ Net Zero

อย่างไรก็ดี ธุรกิจบางส่วนอาจดำเนินกิจกรรมด้านสิ่งแวดล้อมในลักษณะ “การฟอกเขียว” (Greenwashing) ซึ่งหมายถึงการสร้างภาพลักษณ์ด้านความยั่งยืนโดยไม่ได้ลดผลกระทบต่อสิ่งแวดล้อมอย่างแท้จริง ในขณะเดียวกันต้นทุนทางการเงินอาจส่งผลให้ธุรกิจและผู้บริโภคเปลี่ยนพฤติกรรมได้อย่างจำกัด เนื่องจากสินค้าที่เป็นมิตรต่อสิ่งแวดล้อม เช่น ยานยนต์ไฟฟ้าและไฟฟ้าสีเขียว ยังมีราคาสูง โดยเฉพาะสำหรับธุรกิจขนาดเล็กและผู้บริโภคที่มีกำลังซื้อไม่มาก

เทคโนโลยี (T)

ความก้าวหน้าของเทคโนโลยีช่วยขับเคลื่อน Net Zero แต่ต้นทุนและความพร้อมใช้งานยังเป็นอุปสรรคสำคัญ

ความก้าวหน้าของเทคโนโลยีเพื่อรับมือการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Technology) เป็นปัจจัยสำคัญต่อการบรรลุเป้าหมาย Net Zero โดยเฉพาะเทคโนโลยีพลังงานหมุนเวียนที่มีศักยภาพสูงขึ้นและมีต้นทุนลดลงต่อเนื่อง อาทิ แผงโซลาร์เซลล์และระบบกักเก็บพลังงานด้วยแบตเตอรี่ (Battery Energy Storage Systems: BESS)11/ ส่งผลให้มีการนำไปใช้ในวงกว้าง ขณะที่เทคโนโลยีการผลิตเชื้อเพลิงอากาศยานแบบยั่งยืน (Sustainable Aviation Fuel: SAF) ด้วยกระบวนการ Hydroprocessed Esters and Fatty Acids (HEFA) จากน้ำมันปรุงอาหารใช้แล้ว สามารถนำมาใช้เชิงพาณิชย์ได้แล้วในปัจจุบัน12/ โดยไทยมีผู้ผลิตสำคัญคือกลุ่มบางจากและกลุ่ม ปตท.

นอกจากนี้ ภาครัฐและเอกชนของไทยได้ริเริ่มลงทุนและพัฒนาเทคโนโลยีสำคัญคือการดักจับและกักเก็บคาร์บอน (Carbon Capture and Storage: CCS) ซึ่งจะช่วยลดคาร์บอนในภาคพลังงานและอุตสาหกรรมหนักที่ลดคาร์บอนได้ยาก โดยบริษัท ปตท.สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) (ปตท.สผ.) ได้ดำเนินโครงการ CCS นำร่องในแหล่งก๊าซอาทิตย์ ซึ่งคาดว่าจะเริ่มใช้งานเทคโนโลยีได้ในปี 2571 ด้วยศักยภาพการกักเก็บคาร์บอน 1 ล้านตันต่อปี ขณะที่ภาครัฐกำลังผลักดันโครงการ Eastern Thailand CCS Hub ซึ่งมีเป้าหมายดักจับคาร์บอนจากภาคอุตสาหกรรมในพื้นที่ EEC และขนส่งไปกักเก็บในทะเลอ่าวไทย โดยคาดว่าจะดำเนินการแล้วเสร็จในปี 2577 และกักเก็บคาร์บอนได้สูงถึง 10 ล้านตันต่อปี13/

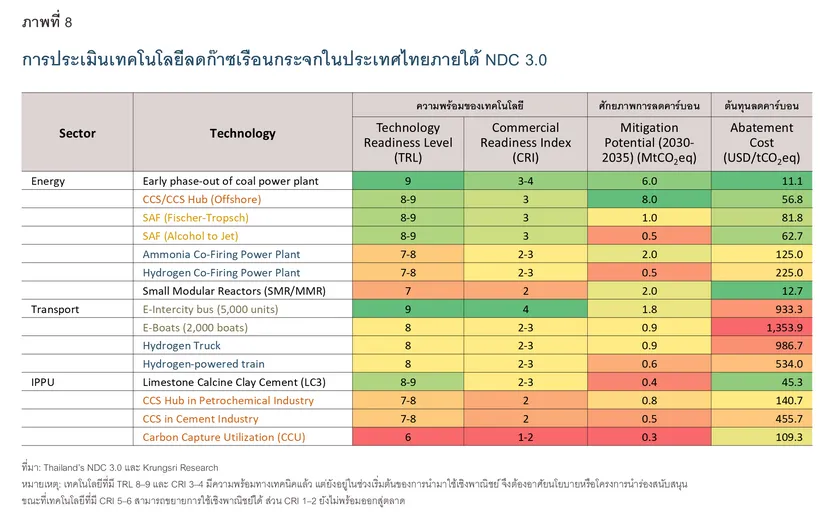

อย่างไรก็ตาม เทคโนโลยีคาร์บอนต่ำหลายประเภทยังมีต้นทุนสูงและยังไม่พร้อมนำไปใช้เชิงพาณิชย์ โดยเฉพาะการใช้เทคโนโลยี CCS ในอุตสาหกรรมซีเมนต์และปิโตรเคมี การใช้ไฮโดรเจนและแอมโมเนียเป็นเชื้อเพลิงในโรงไฟฟ้าก๊าซธรรมชาติและการขนส่ง ซึ่งล้วนมีต้นทุนการลดคาร์บอนต่อหน่วย (Abatement Cost) สูง (ภาพที่ 8) ในขณะที่โรงไฟฟ้านิวเคลียร์ขนาดเล็ก (Small Modular Reactor: SMR) ซึ่งแม้จะมีต้นทุนการลดคาร์บอนต่อหน่วยต่ำและสามารถตอบโจทย์ความต้องการพลังงานสะอาดที่เพิ่มสูงขึ้น แต่เทคโนโลยีดังกล่าวยังมีความพร้อมใช้งานในระดับต่ำในปัจจุบัน14/

สิ่งแวดล้อม (E)

ความเสี่ยงและผลกระทบจากภาวะโลกรวนจะเป็นแรงผลักดันให้ไทยจริงจังกับเป้าหมาย Net Zero มากขึ้น

ไทยเผชิญความเสี่ยงจาก Climate Change เพิ่มสูงขึ้น โดยในปี 2569 ไทยถูกจัดอยู่ในอันดับที่ 17 ของโลกจากการประเมิน Climate Risk Index (CRI 2028) ซึ่งสูงขึ้นจากอันดับที่ 72 ในปี 2565 (CRI 2022) สะท้อนถึงความเปราะบางยิ่งขึ้นต่อสภาพอากาศสุดขั้ว เช่น อุณหภูมิที่ร้อนจัด ฝนตกหนัก และน้ำท่วม ดังที่ได้เห็นตัวอย่างเหตุการณ์น้ำท่วมครั้งใหญ่ในพื้นที่ภาคใต้ของไทยในปี 2568 ที่ผ่านมา15/

ยิ่งไปกว่านั้น รายงาน Global Risks Report ปี 2569 ของ World Economic Forum (WEF) ยังระบุว่า เหตุการณ์สภาพอากาศสุดขั้วจะกลายเป็นความเสี่ยงอันดับหนึ่งของโลกในช่วง 10 ปีข้างหน้า (2569–2578) ด้วยเหตุนี้ การเผชิญความเสี่ยงเชิงกายภาพ (Physical Risk) จาก Climate Change ที่รุนแรงขึ้นนี้เป็นแรงกดดันสำคัญให้โลกและไทยต้องเร่งดำเนินนโยบายลดการปล่อยก๊าซเรือนกระจกอย่างจริงจัง

อย่างไรก็ดี แต่ละภาคส่วนเผชิญความเสี่ยงและได้รับผลกระทบจาก Climate Change แตกต่างกัน ส่งผลให้แรงจูงใจและความเร่งด่วนในการดำเนินการด้าน Net Zero แตกต่างกันด้วย ตัวอย่างเช่น โดยทั่วไปภาคพลังงานและอุตสาหกรรมปล่อยก๊าซเรือนกระจกมากกว่าภาคเกษตรกรรม แต่เผชิญ Physical Risk น้อยกว่าภาคเกษตรกรรมที่ได้รับผลกระทบจากทั้งน้ำท่วมและภัยแล้ง จึงอาจมีแรงจูงใจในการลดคาร์บอนน้อยกว่า

นอกจากนี้ NDC 3.0 ให้ความสำคัญกับการดูดกลับก๊าซเรือนกระจกโดยกระบวนการธรรมชาติ (Nature-based sequestration) พอๆ กับการลดการปล่อย GHG (Emission reduction / avoidance) สะท้อนจากการตั้งเป้าศักยภาพการดูดกลับจากภาคป่าไม้ (LULUCF) เพิ่มขึ้น 28% ขณะที่อัตราการลดการปล่อย GHG จากภาคส่วนต่างๆ (Total emissions) อยู่ที่ -29% อย่างไรก็ดี ศักยภาพในการขยายพื้นที่ป่าไม้ในไทยเพื่อเป็นแหล่งดูดซับคาร์บอน (Carbon sink) อาจมีข้อจำกัดด้านที่ดิน การใช้ประโยชน์เพื่อการเกษตร การขยายตัวของเมือง รวมถึงความเสื่อมโทรมของป่า จึงอาจส่งผลต่อการบรรลุเป้าหมาย Net Zero ที่ตั้งไว้ได้

กฎหมาย (L)

กฎระเบียบจะเร่งให้ธุรกิจเปลี่ยนผ่านเร็วขึ้น แต่ขึ้นอยู่กับความเข้มงวดและทันการณ์ของการบังคับใช้

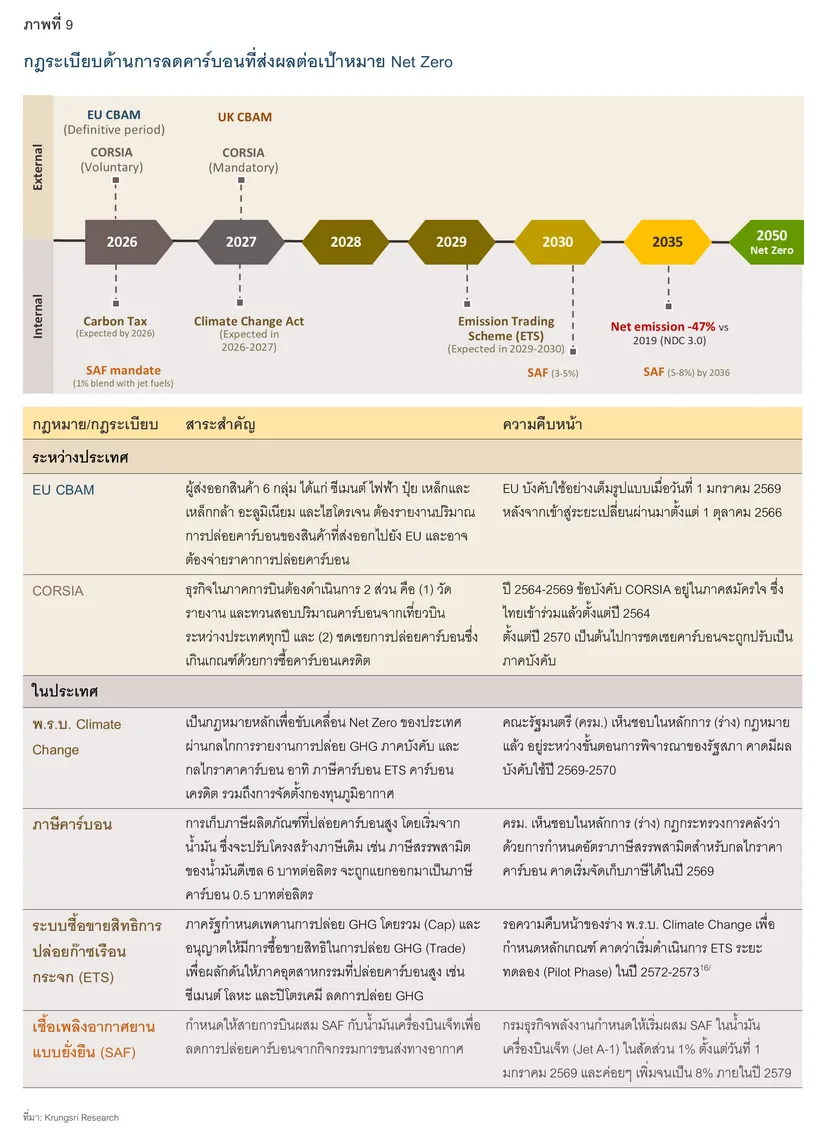

กฎหมายและกฎระเบียบด้านการจัดการคาร์บอนจะทวีความเข้มงวดมากขึ้นทั้งในและต่างประเทศ โดยปัจจุบันกฎเกณฑ์การดำเนินธุรกิจระหว่างประเทศได้สร้างแรงกดดันให้กับผู้ประกอบการไทยแล้ว โดยเฉพาะมาตรการปรับคาร์บอนก่อนข้ามพรมแดน (CBAM) ของสหภาพยุโรป ซึ่งมีผลบังคับใช้อย่างเต็มรูปแบบเมื่อวันที่ 1 มกราคม 2569 โดยผู้ส่งออกสินค้า โดยเฉพาะเหล็ก อะลูมิเนียม และซีเมนต์ ต้องรายงานปริมาณการปล่อยคาร์บอนของสินค้าที่ส่งออกไปยังสหภาพยุโรป และอาจต้องจ่ายราคาคาร์บอน ขณะที่สหราชอาณาจักรจะบังคับใช้ CBAM ในปี 2570 นอกจากนี้ องค์การการบินพลเรือนระหว่างประเทศ (ICAO) ยังออกกฎการชดเชยและการลดคาร์บอนสำหรับการบินระหว่างประเทศ (CORSIA) ส่งผลให้สายการบินของไทยต้องรายงานและชดเชยการปล่อยคาร์บอนจากเที่ยวบินระหว่างประเทศ ซึ่งช่วยผลักดันให้ธุรกิจปรับตัวโดยใช้เชื้อเพลิงอากาศยานแบบยั่งยืน (SAF) มากขึ้น

ในระดับประเทศ ไทยกำลังเร่งพัฒนากรอบกฎหมายเพื่อรองรับเป้าหมาย Net Zero โดยกรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อมของไทยอยู่ระหว่างการจัดทำ (ร่าง) พระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ (พ.ร.บ. Climate Change) ซึ่งกำหนดให้ภาคธุรกิจต้องรายงานปริมาณก๊าซเรือนกระจก รวมถึงเร่งผลักดันกลไกราคาคาร์บอนภาคบังคับ อาทิ การเก็บภาษีคาร์บอนในสินค้าน้ำมัน และการจัดตั้งระบบซื้อขายสิทธิการปล่อยก๊าซเรือนกระจก (ETS) โดยเฉพาะอุตสาหกรรมที่ปล่อยคาร์บอนสูง เช่น ซีเมนต์ โลหะ และปิโตรเคมี เพื่อจูงใจให้ทุกภาคส่วนจัดการและลดคาร์บอนอย่างจริงจัง (ภาพที่ 9)

อย่างไรก็ดี การบังคับใช้กฎหมาย Net Zero ของไทยยังมีความล่าช้า โดย ณ วันที่ 9 มีนาคม 2569 ไทยยังไม่สามารถออก พ.ร.บ. Climate Change และยังไม่ได้ดำเนินกลไกราคาคาร์บอนภาคบังคับ ซึ่งอาจทำให้ภาคธุรกิจชะลอการตัดสินใจลงทุนเปลี่ยนผ่านสู่การใช้เทคโนโลยีคาร์บอนต่ำ นอกจากนี้ ยังอาจต้องติดตามและประเมินความเพียงพอและความเข้มงวดของมาตรการในการเปลี่ยนพฤติกรรมของทั้งผู้ประกอบการและผู้บริโภค ตัวอย่างเช่น หากระดับราคาคาร์บอนหรือบทลงโทษยังไม่เหมาะสม ก็อาจไม่จูงใจให้เกิดการลดคาร์บอนเท่าที่ควร

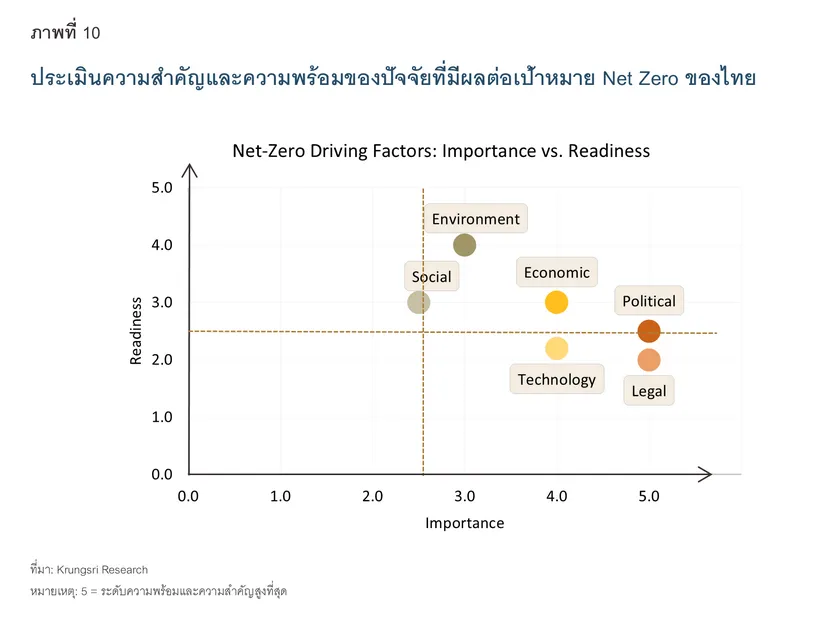

จากการวิเคราะห์ปัจจัยที่ส่งผลต่อ Net Zero ข้างต้น จะเห็นว่าในทุกมิติประกอบด้วยปัจจัยสนับสนุนและปัจจัยฉุดรั้ง ด้วยเหตุนี้ หากไทยต้องการเข้าใกล้เส้นชัยที่เรียกว่า Net Zero จำเป็นต้องเร่งความเร็วและลดอุปสรรคในแต่ละด้าน แล้วเราควรมุ่งเน้นไปที่มิติใดบ้าง? เพื่อให้สามารถระบุความจำเป็นเร่งด่วนของการดำเนินงาน วิจัยกรุงศรีได้ประเมินระดับความสำคัญและความพร้อมของปัจจัย 6 ด้านในกรอบการวิเคราะห์ PESTEL (ภาพที่ 10) ซึ่งพบว่าไทยควรผลักดันปัจจัยด้านการเมืองและกฎหมาย เนื่องจากมีน้ำหนักมากที่สุดในการขับเคลื่อน Net Zero แต่ยังมีความพร้อมอยู่ในระดับต่ำถึงปานกลาง ซึ่งสะท้อนว่าทิศทางนโยบายโดยรวมของไทยมีความก้าวหน้า เช่น การตั้งเป้า Net Zero ใหม่ แต่ยังมีข้อจำกัดจากความล่าช้าในการออกกฎหมายและนโยบายสำคัญ เช่น พ.ร.บ. Climate Change กลไกราคาคาร์บอน และพลังงานสะอาด

ปัจจัยด้านเศรษฐกิจและเทคโนโลยีมีความสำคัญรองลงมา โดยแรงขับเคลื่อนทางเศรษฐกิจมีความพร้อมสูงกว่าจากการเติบโตต่อเนื่องของเศรษฐกิจสีเขียว EV พลังงานสะอาด และการเงินสีเขียว ส่วนเทคโนโลยีคาร์บอนต่ำมีศักยภาพและความก้าวหน้าสูงขึ้น แต่ส่วนใหญ่ยังมีข้อจำกัดด้านต้นทุนสูงและความพร้อมใช้งานเชิงพาณิชย์ โดยเฉพาะเทคโนโลยีขั้นสูง เช่น CCS และไฮโดรเจน

ท้ายที่สุด ปัจจัยด้านสิ่งแวดล้อมและสังคมมีน้ำหนักต่อเป้าหมาย Net Zero น้อยกว่าโดยเปรียบเทียบ แต่มีความพร้อมในระดับปานกลางถึงสูง โดยแรงผลักด้านสิ่งแวดล้อมมีความพร้อมมากที่สุดใน 6 มิติ จากความเสี่ยงและผลกระทบของ Climate Change ที่ชัดเจนขึ้นเรื่อยๆ ขณะที่ปัจจัยสนับสนุนด้านสังคมมีความพร้อมปานกลางเนื่องจากผู้บริโภคและธุรกิจไทยใส่ใจความยั่งยืนมากขึ้น แต่การเปลี่ยนผ่านอย่างเป็นรูปธรรมยังมีจำกัดเนื่องจากสินค้า บริการ และเทคโนโลยีสีเขียวยังมีราคาสูง อย่างไรก็ดี ก่อนหน้านี้หลายภาคส่วนอาจดำเนินงานด้านความยั่งยืนเองโดย “สมัครใจ” แต่เมื่อเป้าหมาย Net Zero มีความท้าทายมากขึ้น ธุรกิจอาจถูกบังคับให้ “ต้องใส่ใจ” เพราะอาจเป็นภัยคุกคามหรือโอกาสทางเศรษฐกิจ ส่วนธุรกิจใดบ้างที่จะได้รับแรงกดดันและแรงสนับสนุนจากเส้นทาง Net Zero จะกล่าวถึงในหัวข้อถัดไป

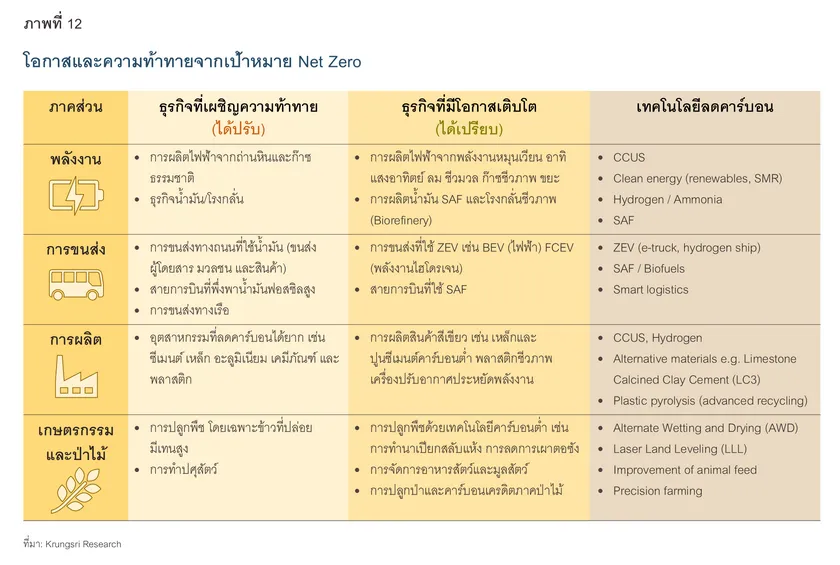

ใครจะ “ได้ปรับ” หรือ “ได้เปรียบ” จาก Net Zero

ธุรกิจที่ได้รับผลกระทบจาก Net Zero (ได้ปรับ)

เมื่อ NDC 3.0 กำหนดให้ไทยต้องลดการปล่อย GHG สุทธิลง -47% ในปี 2578 เทียบกับปี 2562 ส่งผลให้ทุกภาคส่วนเผชิญแรงกดดันให้ต้องเปลี่ยนผ่านมากขึ้น

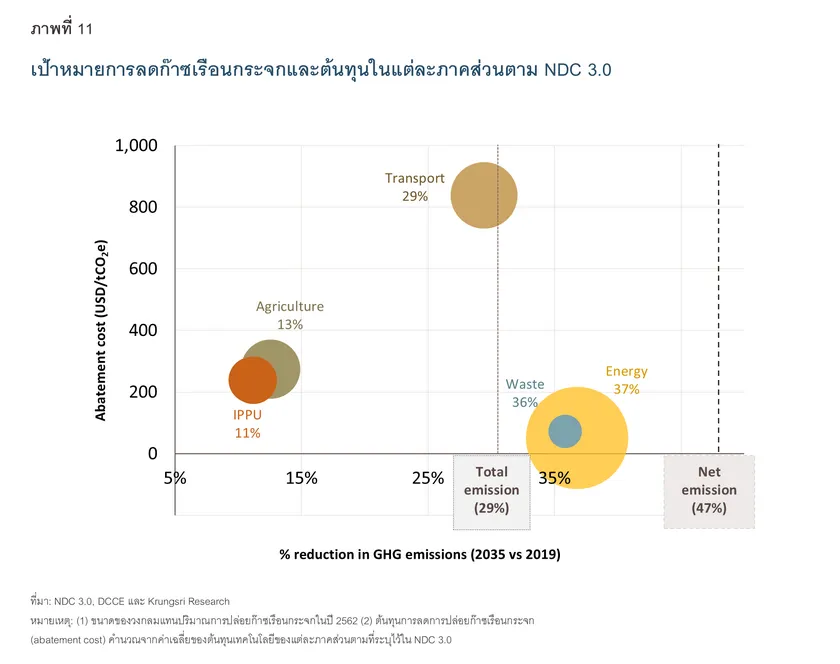

ในส่วนนี้จะเป็นการประเมินภาคส่วนที่ได้รับผลกระทบจากเป้าหมาย Net Zero โดยพิจารณาจากปัจจัยต่างๆ ได้แก่ (1) ระดับการปล่อย GHG ในปี 2562 (Baseline) (2) เป้าหมายการลด GHG ในปี 2578 เทียบกับปี 2562 (3) ต้นทุนเฉลี่ยของเทคโนโลยีลด GHG ที่สำคัญ และ (4) ปัจจัยอื่นๆ เช่น แรงกดดันจากกฎหมายและกฎเกณฑ์การค้า ซึ่งสามารถจัดลำดับภาคส่วนที่ได้รับผลกระทบได้ดังนี้

-

ภาคพลังงาน เป็นภาคส่วนที่ปล่อย GHG มากที่สุดถึง 185.2 MtCO2e ในปี 2562 และต้องลดคาร์บอนลง -37% ภายในปี 2578 (ภาพที่ 11) ซึ่งนับว่าเผชิญแรงกดดันให้ลดคาร์บอนมากที่สุดเนื่องจากการใช้พลังงานจัดเป็นการปล่อยคาร์บอนทางอ้อมสำหรับธุรกิจอื่นๆ โดย NDC 3.0 ประเมินว่าภาคพลังงานมีต้นทุนการลดคาร์บอนโดยเฉลี่ยอยู่ที่ 51.1 ดอลลาร์สหรัฐต่อตัน ซึ่งต่ำกว่าภาคส่วนอื่น อย่างไรก็ดี ยังมีความท้าทายจากการพึ่งพาพลังงานฟอสซิลในสัดส่วนสูงราว 70% ของการผลิตไฟฟ้าทั้งหมด ซึ่งไทยยังไม่มีนโยบายทยอยยุติการผลิตไฟฟ้าจากถ่านหิน ขณะที่การปรับปรุงโรงไฟฟ้าก๊าซธรรมชาติให้สะอาดมากขึ้นด้วยเชื้อเพลิงไฮโดรเจนหรือแอมโมเนียยังมีต้นทุนสูงมาก

-

ภาคการขนส่ง ปล่อย GHG 76.8 MtCO2e ซึ่งเป็นรองเพียงภาคพลังงาน โดยในปี 2578 ต้องลด GHG ลงถึง -29% แม้ปัจจุบันจะเห็นการขยายตัวของการใช้งานรถยนต์ EV ส่วนบุคคลหรือรถโดยสารไฟฟ้าสาธารณะ (E-Bus) แล้ว แต่การขนส่งรูปแบบอื่นๆ ยังเผชิญต้นทุนสูงมากตามที่ระบุใน NDC 3.0 อาทิ เรือ รถบรรทุก และรถโดยสารไฟฟ้าสาธารณะระหว่างจังหวัด รถบรรทุกและรถไฟที่ใช้เชื้อเพลิงไฮโดรเจน นอกจากนี้ ภาคการขนส่งมีแนวโน้มเผชิญแรงกดดันจากภาษีคาร์บอนซึ่งเก็บจากสินค้าน้ำมัน ซึ่งแม้จะยังไม่กระทบราคาขายปลีกในระยะแรก แต่หากมีการปรับอัตราภาษีเพิ่มขึ้นอาจส่งผลให้ต้นทุนการขนส่งสูงขึ้น

-

ภาคอุตสาหกรรม (IPPU) ต้องลด GHG ในอัตราน้อยที่สุดที่ -11% เนื่องจากเทคโนโลยีลดคาร์บอนมีต้นทุนสูง โดยเฉพาะสาขาการผลิตที่ลดคาร์บอนได้ยาก (Hard-to-abate sectors) เช่น ซีเมนต์ เคมีภัณฑ์ เหล็ก อะลูมิเนียม ซึ่งต้องอาศัยเทคโนโลยี CCS และกระบวนการผลิตด้วยเชื้อเพลิงไฮโดรเจน นอกจากนี้ อุตสาหกรรมหนักมักเผชิญแรงกดดันจากกฎเกณฑ์การค้าที่เข้มงวด โดยเฉพาะมาตรการ EU CBAM ซึ่งงานวิจัยของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์พบว่าหลังจากที่มาตรการ CBAM เริ่มบังคับใช้ในปี 2566 ผู้ประกอบการไทยส่งออกสินค้า CBAM ไปสหภาพยุโรปลดลง -24% เมื่อเทียบกับผู้ส่งออกสินค้าอื่นๆ ไปยังสหภาพยุโรป17/

-

ภาคเกษตรกรรม ปล่อย GHG คิดเป็น 18% ของทั้งประเทศ โดยเฉพาะสาขาการปลูกข้าวและการทำปศุสัตว์ ซึ่งปล่อยก๊าซมีเทนอันมีศักยภาพทำให้โลกร้อนสูงกว่าก๊าซคาร์บอนไดออกไซด์ราว 28 เท่า ทั้งนี้เทคโนโลยีลด GHG ในภาคการเกษตรยังมีต้นทุนสูง เช่น การปรับสูตรอาหารสัตว์เพื่อลดการเกิดมีเทนจากการย่อย การใส่ปุ๋ยตามความต้องการของดินเฉพาะพื้นที่ (Precision farming) ยิ่งไปกว่านั้นภาคเกษตรกรรมยังมีความเปราะบางสูงต่อความเสี่ยงเชิงกายภาพ ทั้งยังมีผู้ประกอบการรายเล็กในสัดส่วนมาก

ธุรกิจที่ได้ประโยชน์จาก Net Zero (ได้เปรียบ)

เส้นทางสู่ Net Zero เปิดโอกาสให้อุตสาหกรรมและธุรกิจที่เป็นมิตรกับโลก ซึ่งกระจายอยู่ในทุกภาคส่วน โดยธุรกิจที่โดดเด่นซึ่งช่วยขับเคลื่อนเป้าหมาย Net Zero ขณะเดียวกันก็ได้ประโยชน์จาก Net Zero ด้วย มีดังนี้

-

พลังงานหมุนเวียน: การผลิตไฟฟ้าจากพลังงานหมุนเวียน โดยเฉพาะพลังงานแสงอาทิตย์และลม มีแนวโน้มเติบโตต่อเนื่อง เป็นผลจากต้นทุนที่ลดลงของอุปกรณ์และเทคโนโลยี อาทิ แผงโซลาร์เซลล์และแบตเตอรี่ ทำให้แข่งขันกับไฟฟ้าจากพลังงานฟอสซิลได้มากขึ้น นอกจากนี้ ไฟฟ้าสีเขียวยังเป็นที่ต้องการของธุรกิจที่ตั้งเป้าหมายความยั่งยืนเพื่อแข่งขันในตลาดที่กฎเกณฑ์สิ่งแวดล้อมทวีความเข้มงวด สะท้อนจากธุรกิจในอุตสาหกรรมต่างๆ มีนโยบายใช้พลังงานหมุนเวียน 100% (RE100) มากขึ้น ซึ่งรวมถึงธุรกิจ Data Center และ Cloud Service ที่เข้ามาลงทุนในไทยและต้องการไฟฟ้าสะอาดมหาศาล ขณะเดียวกันภาครัฐเร่งเพิ่มสัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียน โดยคาดว่าใน PDP ฉบับใหม่จะเพิ่มสัดส่วนสูงขึ้นเป็น 50-60% เพื่อตอบโจทย์เป้า Net Zero ใหม่ อีกทั้งยังอำนวยความสะดวกให้เอกชนเข้าถึงไฟฟ้าสะอาดได้ง่ายขึ้นผ่าน Direct PPA และ UGT18/ ซึ่งสะท้อนโอกาสทางธุรกิจทั้งในด้านการผลิตไฟฟ้าสีเขียวและการให้บริการพลังงาน นอกจากนี้ ไทยมีศักยภาพจากภาคการเกษตรและอุตสาหกรรมอาหารขนาดใหญ่ ซึ่งเอื้อต่อการพัฒนาพลังงานชีวภาพ เช่น เชื้อเพลิงอากาศยานแบบยั่งยืน (SAF) จากน้ำมันใช้แล้วและวัสดุทางการเกษตร โดยความต้องการ SAF มีแนวโน้มเพิ่มขึ้นตามนโยบายเพิ่มสัดส่วนการใช้ SAF ในไทย และเป้าหมาย Fly Net Zero 2050 ของภาคการบินระหว่างประเทศ

-

ยานยนต์ไฟฟ้า: การใช้งาน EV ในไทยมีทิศทางขยายตัวอย่างต่อเนื่อง สะท้อนจาก ณ วันที่ 31 มกราคม 2569 ไทยมีจำนวนยานยนต์ไฟฟ้า 100% (BEV) ซึ่งไม่ปล่อยคาร์บอนทางตรงผ่านท่อไอเสีย สะสมอยู่ที่ 418,091 คัน เพิ่มขึ้นจาก 11,382 คันในปี 2564 หรือเพิ่มขึ้นปีละ 139.2% ในช่วงปี 2564-2568 ทั้งนี้ รถยนต์นั่งคิดเป็น 77.6% ของจำนวน BEV ทั้งหมด รองลงมาคือรถจักรยานยนต์ (21.2%) และ E-Bus (0.7%)19/ ในปี 2569-2571 วิจัยกรุงศรีคาดว่ายอดขาย EV ในไทยยังคงเพิ่มขึ้นต่อเนื่อง โดยยอดจดทะเบียนรถยนต์นั่ง BEV ใหม่จะเฉลี่ยที่ราว 125,000 คันต่อปี ผลจากมาตรการอุดหนุนของภาครัฐภายใต้ EV 3.5 การเปิดตัวรถรุ่นใหม่ที่มีระยะทางวิ่งไกลขึ้น รวมถึงการบังคับใช้มาตรฐานการปล่อยมลพิษ (มาตรฐานยูโร 6) ซึ่งทำให้รถยนต์สันดาปภายในมีต้นทุนสูงขึ้น20/

-

การผลิตสีเขียว: สินค้าที่เป็นมิตรต่อสิ่งแวดล้อมจะได้รับความสนใจมากขึ้น เช่น เหล็กและปูนซีเมนต์คาร์บอนต่ำ พลาสติกชีวภาพ อุปกรณ์ประหยัดพลังงาน โดยธนาคารโลกชี้ว่าไทยมีศักยภาพในการต่อยอดอุตสาหกรรมการผลิตสีเขียวจากฐานอุตสาหกรรมเดิมของประเทศ เช่น การผลิตยานยนต์ไฟฟ้าและชิ้นส่วน โดยต่อยอดจากอุตสาหกรรมยานยนต์เดิม และการผลิตเครื่องปรับอากาศที่มีระบบทำความเย็นประหยัดพลังงาน โดยต่อยอดจากการที่ไทยเป็นผู้ผลิตเครื่องปรับอากาศรายใหญ่ด้วยสัดส่วนการผลิต 1 ใน 3 ของโลก

-

กิจกรรมสนับสนุน Net Zero: เทคโนโลยีคาร์บอนต่ำ เช่น การดักจับ การใช้ประโยชน์ และกักเก็บคาร์บอน (Carbon Capture, Utilization & Storage: CCUS) มีบทบาทสำคัญในการลดคาร์บอนจากอุตสาหกรรมที่ยังต้องพึ่งพาเชื้อเพลิงฟอสซิลสูง ขณะที่ไฮโดรเจนอาจเป็นเชื้อเพลิงทางเลือกสำหรับการผลิตไฟฟ้า การขนส่งสินค้า และอุตสาหกรรมหนัก นอกจากนี้ ธุรกิจที่เกี่ยวข้องกับการบริหารจัดการคาร์บอนจะได้อานิสงส์จากเส้นทางสู่ Net Zero ไม่ว่าจะเป็นบริการที่ปรึกษาด้านการวัด รายงาน และทวนสอบคาร์บอน (MRV) หรือแพลตฟอร์มดิจิทัลเพื่อติดตามและจัดการคาร์บอนฟุตพริ้นท์ รวมถึงผู้ผลิตคาร์บอนเครดิต ซึ่งสามารถนำไปใช้ชดเชยการปล่อยคาร์บอนที่ธุรกิจลดเองได้ยาก โดยกระทรวงการคลังกำลังผลักดันให้คาร์บอนเครดิตเป็นสินค้าที่ซื้อขายโดยส่งมอบจริงได้ในตลาดอนุพันธ์ไทย (TFEX)21/ ซึ่งจะช่วยเพิ่มความต้องการคาร์บอนเครดิต

มุมมองวิจัยกรุงศรี: ไทยจะไปถึงเป้าหมาย Net Zero ได้อย่างไร

ไทยควรเร่งขับเคลื่อนอะไร

Net Zero 2050 เป็นเป้าหมายระยะยาวและท้าทายอย่างยิ่งสำหรับประเทศไทย ซึ่งเป้าหมายดังกล่าว “ไม่ง่าย” แต่ “เป็นไปได้” ทั้งนี้ขึ้นอยู่กับการดำเนินงานของทุกภาคส่วนในปัจจุบัน โดยวิจัยกรุงศรีมองว่าไทยควรเร่งขับเคลื่อนการดำเนินงาน 3 ด้าน ได้แก่ 1) ออกกฎระเบียบภาคบังคับ 2) เพิ่มมาตรการจูงใจให้เกิดการลงทุนในเศรษฐกิจคาร์บอนต่ำ และ 3) ส่งเสริมความร่วมมือระหว่างประเทศด้านเทคโนโลยีและเงินทุน ซึ่งมีรายละเอียดดังนี้

-

เร่งรัดกฎหมายและนโยบายขับเคลื่อนเป้าหมาย Net Zero โดยเฉพาะ พ.ร.บ. Climate Change เพื่อจัดตั้งกลไกการรายงานคาร์บอนและกลไกราคาคาร์บอนภาคบังคับ ซึ่งจะช่วยเปลี่ยนพฤติกรรมของภาคธุรกิจ อุตสาหกรรม และผู้บริโภคให้ใส่ใจกับการลดคาร์บอนยิ่งขึ้น ขณะเดียวกันควรเร่งทบทวนแผนพลังงานชาติ โดยเฉพาะแผน PDP เพื่อกำหนดทิศทางการเพิ่มสัดส่วนพลังงานหมุนเวียนและการลดการพึ่งพาพลังงานฟอสซิล อย่างไรก็ดี นอกจากมุ่งเน้นนโยบายการลดการปล่อยก๊าซเรือนกระจก (Mitigation) แล้ว ไทยจำเป็นต้องให้ความสำคัญกับมาตรการปรับตัว (Adaptation) เพื่อบรรเทาผลกระทบจาก Climate Change รวมถึงการเปลี่ยนผ่านที่เป็นธรรม (Just Transition) โดยสร้างผลเชิงลบน้อยที่สุดต่ออุตสาหกรรมดั้งเดิมที่ปล่อยคาร์บอนสูง

-

สร้างแรงจูงใจให้ภาคธุรกิจลงทุนด้านการเปลี่ยนผ่าน โดยส่งเสริมอุตสาหกรรมคาร์บอนต่ำที่มีมูลค่าสูง เช่น พลังงานสะอาด EV และการผลิตสินค้าที่เป็นมิตรกับสิ่งแวดล้อม ผ่านการให้สิทธิประโยชน์การลงทุนและการพัฒนาโครงสร้างพื้นฐาน โดยเฉพาะด้านไฟฟ้าสีเขียวซึ่งเป็นปัจจัยดึงดูดนักลงทุนที่ต้องการตอบโจทย์ Net Zero ทั้งห่วงโซ่อุปทาน นอกจากนี้ หน่วยงานที่เกี่ยวข้องควรผลักดันและจูงใจให้ภาคธุรกิจใช้ประโยชน์จากแนวทางการเปลี่ยนผ่านสู่ความยั่งยืนตาม Thailand Taxonomy22/ ซึ่งธุรกิจที่เปลี่ยนผ่านอย่างถูกต้องตามเกณฑ์จะมีโอกาสเข้าถึงเงินทุนมากขึ้น ยิ่งไปกว่านั้น ยังต้องสนับสนุนให้ธุรกิจลงทุนด้านการวัดและจัดเก็บข้อมูลคาร์บอนฟุตพริ้นท์เพื่อนำไปสู่การวางแผนจัดการและลดคาร์บอน โดยเฉพาะธุรกิจขนาดเล็กและรายย่อย

-

ยกระดับความร่วมมือกับต่างประเทศเพื่อพัฒนาเทคโนโลยีและแหล่งเงินทุน โดยที่ผ่านมามีโครงการสีเขียวที่ได้รับเงินสนับสนุนจากต่างประเทศ เช่น โครงการรถโดยสารประจำทางไฟฟ้า (E-Bus) โดยบริษัท ไทย สมายล์ บัส จำกัด ซึ่งได้รับเงินทุนจากสวิตเซอร์แลนด์ โครงการโซลาร์ฟาร์มพร้อมแบตเตอรี่ ของบริษัท มินีแบ ซุปเปอร์ โซล่าร์ พาวเวอร์ จำกัด และของบริษัท อิมแพค อิเลคตรอนส์ สยาม จำกัด23/ ซึ่งได้รับเงินสนับสนุนจากญี่ปุ่น ผ่านกลไกเครดิตร่วม (Joint Crediting Mechanism: JCM) อย่างไรก็ดี ไทยควรเร่งสร้างความร่วมมือเพิ่มเติมด้านเทคโนโลยีขั้นสูงที่ต้องใช้เงินลงทุนจำนวนมาก อาทิ CCUS24/ และไฮโดรเจน นอกจากนี้ ในเวทีการประชุมนานาชาติ (COP) ไทยควรผลักดันและใช้ประโยชน์จากกองทุนภูมิอากาศสีเขียว (Green Climate Fund) และกองทุนชดเชยการสูญเสียและความเสียหาย เพื่อเสริมศักยภาพการเปลี่ยนผ่านระยะยาว

ธุรกิจควรเตรียมพร้อมอย่างไร

เมื่อโลกและไทยให้คำมั่นสัญญาว่าจะก้าวสู่ Net Zero แล้ว ภาคธุรกิจจำเป็นต้องปรับตัวให้สอดคล้องกับทิศทางดังกล่าว เพื่อลดผลกระทบและเพิ่มโอกาสจากเส้นทาง Net Zero

โดยวิจัยกรุงศรีมองว่าธุรกิจสามารถเตรียมความพร้อมได้ด้วย 3 ขั้นตอนหลัก ได้แก่ “Ready, Set, and Go Sustainable!” ดังนี้

-

Ready: เตรียมความพร้อมด้วยการวัดคาร์บอน ธุรกิจควรเริ่มจากการวัดและจัดเก็บข้อมูลการปล่อยก๊าซเรือนกระจก (คาร์บอนฟุตพริ้นท์) ทั้งนี้แม้ธุรกิจอาจมีต้นทุนระยะสั้นจากการลงทุนในระบบวัด รายงาน และทวนสอบ (MRV) แต่การเริ่มต้นเร็วช่วยสร้างความได้เปรียบในระยะยาว เนื่องจากธุรกิจไทยจะเผชิญแรงกดดันมากขึ้นจากกฎระเบียบในประเทศ กติกาการค้าระหว่างประเทศ รวมถึงลูกค้าและคู่ค้าที่ให้ความสำคัญกับความยั่งยืน

-

Set: ตั้งเป้าหมาย Net Zero เมื่อมีข้อมูลคาร์บอนแล้ว ธุรกิจควรกำหนดเป้าหมายการลดคาร์บอนและเป้าหมาย Net Zero ขององค์กรให้สอดคล้องกับเป้าหมายประเทศ พร้อมจัดทำแผนการเปลี่ยนผ่าน (Transition Plan) ไปสู่การดำเนินธุรกิจคาร์บอนต่ำ โดยการมีเป้าหมายและแผนที่ชัดเจนช่วยสร้างความเชื่อมั่นให้กับนักลงทุน ลูกค้า และผู้กำกับดูแล ตลอดจนเป็นเครื่องมือสำหรับการจัดการและติดตามคาร์บอนอย่างเป็นระบบ

-

Go: จัดการคาร์บอนและมองหาโอกาสทางธุรกิจ ธุรกิจควรเร่งลดการปล่อยคาร์บอนจากการดำเนินงานเอง (Own operation) และจากห่วงโซ่อุปทาน และอาจชดเชยการปล่อยคาร์บอนบางส่วนด้วยคาร์บอนเครดิต ในระหว่างทาง ธุรกิจควรมองหาโอกาสใหม่ในตลาดสีเขียว ซึ่งอาจเป็นธุรกิจใหม่หรือต่อยอดจากธุรกิจเดิมแต่เจาะตลาดลูกค้าที่ใส่ใจความยั่งยืน รวมถึงโอกาสในตลาดคาร์บอนเครดิต ทั้งนี้ การบรรลุเป้าหมาย Net Zero จำเป็นต้องอาศัยแหล่งเงินทุน ซึ่งธนาคารพาณิชย์หลายแห่งในปัจจุบันรวมถึงกรุงศรีพร้อมสนับสนุนให้ธุรกิจเปลี่ยนผ่านสู่ความยั่งยืนมากขึ้น โดยในกรณีของกรุงศรี ได้ให้การสนับสนุนภาคธุรกิจผ่านผลิตภัณฑ์หลายรูปแบบ อาทิ สินเชื่อเพื่อความยั่งยืน เงินฝากสีเขียว รวมถึงบริการความรู้ด้านความยั่งยืน ภายใต้แคมเปญ Go Sustainable with krungsri25/

ท้ายที่สุดแล้ว การขับเคลื่อนสู่ Net Zero ของไทยจะสำเร็จได้หรือไม่นั้น ไม่เพียงขึ้นอยู่กับนโยบายภาครัฐ แต่ยังต้องอาศัยการลงมือทำของภาคธุรกิจควบคู่กันไป ซึ่งธุรกิจที่ปรับตัวได้เร็วและเริ่มลงทุนเพื่อตอบโจทย์ Net Zero ในวันนี้ จะสามารถลดความเสี่ยงจากกฎระเบียบและแรงกดดันด้านสิ่งแวดล้อม เปิดประตูสู่โอกาสใหม่ในเศรษฐกิจสีเขียว รวมถึงสามารถแข่งขันได้อย่างยั่งยืนในระยะยาว

References

Climate Finance Network Thailand (CFNT). (2026). Financing NDC 3.0: Challenges and opportunities toward Net Zero 2050 (Thailand). Retrieved from https://climatefinancethai.com/th/financing-ndc-3-0-challenges-and-opportunities-toward-net-zero-2050-th/

Puey Ungphakorn Institute for Economic Research (PIER). (2025). The Impact of the EU CBAM on Thai Exporting Firms: Analysis of Firm-level Data. Retrieved from https://www.pier.or.th/dp/243/

United Nations Framework Convention on Climate Change (UNFCCC). (2025). Thailand’s NDC 3.0. Retrieved from https://unfccc.int/sites/default/files/2025-11/TH%20NDC%203.0.pdf

United Nations Framework Convention on Climate Change (UNFCCC). (2022). Thailand Long-Term Low Emissions Development Strategy (LT-LEDS), Revised Version. Retrieved from https://unfccc.int/sites/default/files/resource/Thailand%20LT-LEDS%20%28Revised%20Version%29_08Nov2022.pdf

World Economic Forum (WEF). (2026). Global Risks Report 2026. Retrieved from https://www.weforum.org/publications/global-risks-report-2026/

1/ แผนพลังงานชาติ (National Energy Plan: NEP) เป็นกรอบการดำเนินการด้านพลังงานของไทย ประกอบด้วยแผนย่อยรายสาขา 5 แผน ได้แก่ แผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย (PDP) แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP) แผนอนุรักษ์พลังงาน (EEP) แผนบริหารจัดการก๊าซธรรมชาติ (Gas Plan) และแผนบริหารจัดการน้ำมันเชื้อเพลิง (Oil Plan)

2/ สหรัฐถอนตัวข้อตกลงปารีส ไทยเข้าถึงแหล่งเงินทุนยาก โลกยิ่งร้อนขึ้น | iGreen

3/ ธุรกิจที่ได้รับการส่งเสริมจะได้รับสิทธิประโยชน์ เช่น การยกเว้นภาษีเงินได้นิติบุคคลสูงสุด 8 ปี

4/ Thailand Can Capture Major Growth Gains by Scaling Up Green Manufacturing, World Bank Says | The Nation

5/ ข้อมูลจากสมาคมตลาดตราสารหนี้ไทย

6/ ข้อมูลจาก Climate Finance Tracker โดยเครือข่ายการเงินเพื่อรับมือกับภาวะโลกรวน (Climate Finance Network Thailand: CFNT) รวบรวมเงินลงทุนด้านการลดก๊าซเรือนกระจกจากภาคเอกชน ภาครัฐ สถาบันการเงิน โดยเงินลงทุนอยู่ในภาคพลังงานมากที่สุดราว 45.8% รองลงมาคือภาคการขนส่งที่ 18.5% ขณะที่ภาค IPPU เกษตรกรรม ของเสีย และ LULUCF มีสัดส่วนรวมกันราว 7.2%

7/ เมื่อปี 2566 กรุงศรีประกาศแนวคิด Krungsri Race to Net Zero ต่อมาในปี 2567 ได้ตั้งเป้าบรรลุ Net Zero จากการดำเนินงานภายในองค์กรกรุงศรี (Own operations) ไนปี 2573 และ Net Zero จากบริการทางการเงินทุกรูปแบบไนปี 2593

8/ ขณะเดียวกันธุรกิจ SMEs บางส่วนเริ่มตั้งเป้าหมาย Net Zero ตามแนวทาง Science Based Targets initiative (SBTi) เช่น RISE Accel (ธุรกิจที่ปรึกษา) และ Starboard, Airush และ SOMWR (ธุรกิจค้าปลีก)

9/ RE100 Members | RE100

10/ Thailand Consumer Trends Outlook 2025 | Intellify Market Research

11/ ราคาแผงโซลาร์เซลล์ลดลงเฉลี่ย -10.4% ต่อปี (2562-2567) และต้นทุนแบตเตอรี่กักเก็บพลังงาน (BESS) ลดลง -7.1% ต่อปี (2562-2568)

12/ ขณะที่เทคโนโลยีการผลิต SAF รูปแบบอื่น เช่น Alcohol-to-Jet และ Fischer–Tropsch ยังอยู่ในระยะพัฒนา

13/ เมื่อวันที่ 6 มกราคม 2569 คณะรัฐมนตรีมีมติเห็นชอบในหลักการให้ขับเคลื่อนมาตรการลดก๊าซเรือนกระจกด้วยเทคโนโลยี CCS เลือกพื้นที่อ่าวไทยตอนบนเป็นพื้นที่นำร่องเพื่อศึกษาศักยภาพการกักเก็บคาร์บอนในชั้นหินใต้ทะเล ผลักดันให้มีโครงสร้างพื้นฐาน CCS Hub ที่เริ่มเดินระบบได้ราวปี 2577 ซึ่งมีกรมเชื้อเพลิงธรรมชาติเป็นเจ้าของโครงการ เกมเสี่ยง CCS Hub อ่าวไทย รัฐบาลรักษาการ ผูกอนาคตประเทศกับทางออกต้นทุนสูง | กรุงเทพธุรกิจ

14/ บางประเทศ เช่น รัสเซีย จีน แคนาดา เริ่มใช้งาน SMR แล้วแต่ยังอยู่ในระยะเริ่มต้นและมีต้นทุนสูง ส่วนประเทศไทยกำลังศึกษาความเป็นไปได้และวางเป็นทางเลือกในระยะยาว เนื่องจากยังมีข้อจำกัดด้านกฎหมาย การยอมรับของสังคม และความพร้อมด้านโครงสร้างพื้นฐาน

15/ ดัชนี Climate Risk 2026 ไทยพุ่ง Top 17 โลก เสี่ยงอากาศสุดขั้ว เมียนมาหนัก อันดับ 9 | กรุงเทพธุรกิจ

16/ กรมลดโลกร้อน – ก.ล.ต. – ตลาดหลักทรัพย์ฯ ร่วมหารือแนวทางซื้อขายสิทธิการปล่อยก๊าซเรือนกระจก (Allowance)

ภายใต้ร่าง พ.ร.บ.การเปลี่ยนแปลงสภาพภูมิอากาศ | กรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อม

17/ มาตรการ CBAM น่ากังวลแค่ไหนสำหรับสินค้าส่งออกของไทย? และเราควรรับมือกันอย่างไร? | PIER

18/ อ่านเพิ่มเติมใน แนวโน้มธุรกิจ/อุตสาหกรรม: ไฟฟ้าจากพลังงานหมุนเวียน | วิจัยกรุงศรี

19/ ข้อมูลสถิติ | Electric Vehicle Association of Thailand (EVAT)

20/ อ่านเพิ่มเติมใน แนวโน้มธุรกิจ/อุตสาหกรรมรถยนต์ไฟฟ้า | วิจัยกรุงศรี

21/ “เอกนิติ” ไฟเขียวตลาดทุนสีเขียว อนุญาตคาร์บอนเครดิต เป็นสินค้าอ้างอิงในตลาดอนุพันธ์ | รัฐบาลไทย

22/ ปัจจุบัน Thailand Taxonomy ครอบคลุม 6 ภาคส่วน ได้แก่ พลังงาน การขนส่ง การผลิต เกษตรกรรม การก่อสร้าง/อสังหาริมทรัพย์ และของเสีย อ่านเพิ่มเติมได้ที่ ถอดรหัส Thailand Taxonomy: เครื่องมือจำแนกและขับเคลื่อนธุรกิจยั่งยืน | วิจัยกรุงศรี

23/ โครงการของบริษัทร่วมทุนระหว่างบริษัท มินีแบมิตซูมิ อินคอร์ปอเรชั่น บริษัท ซุปเปอร์ เอนเนอร์ยี คอร์เปอเรชั่น จำกัด (มหาชน) ผลิตไฟฟ้าใช้ในโรงงานผลิตชิ้นส่วนอิเล็กทรอนิกส์และเครื่องจักร ส่วนโครงการของบริษัท อิมแพค อิเลคตรอนส์ สยาม จำกัด (IES) จะร่วมกับพันธมิตรเพื่อผลิตไฟฟ้าสะอาดให้ Data Center

24/ ไทยกำลังเจรจากับสิงคโปร์เพื่อร่วมลงทุนในโครงการ Thailand CCS Hub ปตท.สผ. เดินหน้า CCS จี้รัฐคลอดมาตรการทางภาษี เล็งขยายผลสู่อ่าวไทยตอนบน 60 ล้านตัน | ฐานเศรษฐกิจ

25/ GO Sustainable with krungsri | Krungsri